- Бухгалтерский учет его роль и задачи

Содержание

- 2. ТЕМА 1 БУХГАЛТЕРСКИЙ УЧЕТ ЕГО РОЛЬ И ЗАДАЧИ 1.1. Система нормативного регулирования бухгалтерского учета 1.2. Определение

- 3. ОСНОВНЫЕ ЦЕЛИ ЗАКОНОДАТЕЛЬСТВА О БУХГАЛТЕРСКОМ УЧЕТЕ В Российской Федерации бухгалтерский учет подлежит государственному регулированию. Законодательство о

- 4. Нормативное регулирование бухгалтерского учета в Российской федерации ЗАКОНОДАТЕЛЬНЫЙ УРОВЕНЬ НОРМАТИВНЫЙ УРОВЕНЬ МЕТОДИЧЕСКИЙ УРОВЕНЬ ОРГАНИЗАЦИОННЫЙ УРОВЕНЬ

- 5. ОПРЕДЕЛЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА БУХГАЛТЕРСКИЙ УЧЕТ ПРЕДСТАВЛЯЕТ СОБОЙ УПОРЯДОЧЕННУЮ СИСТЕМУ СБОРА, РЕГИСТРАЦИИ И ОБОБЩЕНИЯ ИНФОРМАЦИИ В ДЕНЕЖНОМ

- 6. ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

- 7. СИСТЕМА БУХГАЛТЕРСКОГО УЧЕТА Хозяйственная деятельность предприятия Система бухгалтерского учета Пользователь, Принимающий решение Первичная учетная информация Информация,

- 8. Основные группы пользователей финансовой информации

- 9. Цели пользователей бухгалтерской информацией

- 10. Цели пользователей бухгалтерской информацией

- 12. ОСНОВНЫЕ ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА ФОРМИРОВАНИЕ ИНФОРМАЦИИ О ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И ОБ ЕЕ ИМУЩЕСТВЕННОМ ПОЛОЖЕНИИ 3. ПРЕДОТВРАЩЕНИЕ

- 14. УЧЕТНЫЕ ИЗМЕРИТЕЛИ НАТУРАЛЬНЫЕ ИЗМЕРИТЕЛИ ДЕНЕЖНЫЕ ИЗМЕРИТЕЛИ ТРУДОВЫЕ ИЗМЕРИТЕЛИ

- 15. ЭТАПЫ УЧЕТНОГО ПРОЦЕССА ПЕРВЫЙ ЭТАП: ТЕКУЩЕЕ НАБЛЮДЕНИЕ, ИЗМЕРЕНИЕ И РЕГИСТРАЦИЯ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ ВТОРОЙ ЭТАП: СИСТЕМАТИЗАЦИЯ И

- 16. ТЕМА 2 ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА 2.1. Предмет бухгалтерского учета 2.2. Классификация объектов бухгалтерского учета Классификация хозяйственных

- 17. ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТА ПРЕДМЕТОМ БУХГАЛТЕРСКОГО УЧЕТА В ОБОБЩЕННОМ ВИДЕ ВЫСТУПАЕТ ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ ЛЮБОЙ ОРГАНИЗАЦИИ

- 18. КЛАССИФИКАЦИЯ ОБЪЕКТОВ БУХГАЛТЕРСКОГО УЧЕТА

- 19. АКТИВЫ КОМПАНИИ (определение МСФО) Активы – это средства или ресурсы, контролируемые предприятием и являющиеся результатом прошлых

- 20. ОБЯЗАТЕЛЬСТВА КОМПАНИИ (определение МСФО) Обязательства – это существующая на отчётную дату задолженность, возникшая из событий прошлых

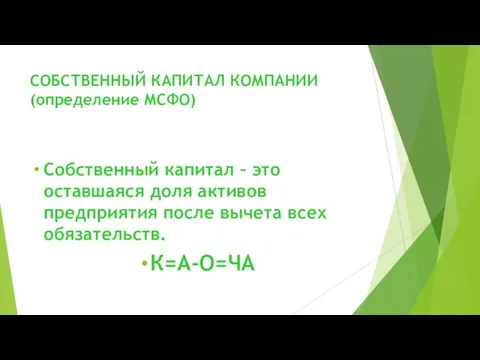

- 21. СОБСТВЕННЫЙ КАПИТАЛ КОМПАНИИ (определение МСФО) Собственный капитал – это оставшаяся доля активов предприятия после вычета всех

- 22. КЛАССИФИКАЦИЯ ХОЗЯЙСТВЕННЫХ СРЕДСТВ (ИМУЩЕСТВА) ОРГАНИЗАЦИИ

- 23. УСЛОВИЯ ОТНЕСЕНИЯ АКТИВА К ОСНОВНЫМ СРЕДСТВАМ 1. Объект предназначен для использования в производстве продукции, при выполнении

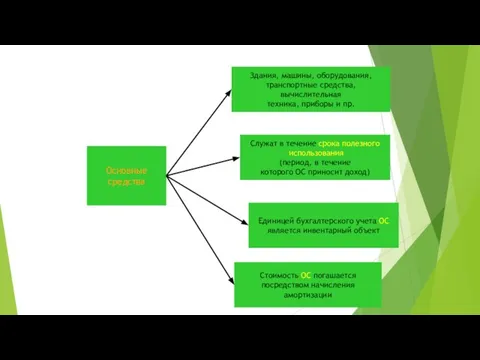

- 24. Основные средства Здания, машины, оборудования, транспортные средства, вычислительная техника, приборы и пр. Служат в течение срока

- 25. УСЛОВИЯ ОТНЕСЕНИЯ К НЕМАТЕРИАЛЬНЫМ АКТИВАМ 1. Отсутствие материально-вещественной (физической) структуры; 2. Возможность идентификации (выделения, отделения) организацией

- 26. Нематериальный актив Исключительные права на изобретение, патенты, компьютерные программы, базы данных, товарные знаки, деловая репутация Служат

- 27. ИСТОЧНИКИ ХОЗЯЙСТВЕННЫХ СРЕДСВ ОРГАНИЗАЦИИ УСТАВНЫЙ КАПИТАЛ; ДОБАВОЧНЫЙ КАПИТАЛ; РЕЗЕРВНЫЙ КАПИТАЛ; ЦЕЛЕВОЕ ФИНАНСИРАВАНИЕ НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ КРЕДИТЫ БАНКОВ;

- 29. Скачать презентацию

ТЕМА 1

БУХГАЛТЕРСКИЙ УЧЕТ ЕГО РОЛЬ И ЗАДАЧИ

1.1. Система нормативного регулирования бухгалтерского

ТЕМА 1

БУХГАЛТЕРСКИЙ УЧЕТ ЕГО РОЛЬ И ЗАДАЧИ

1.1. Система нормативного регулирования бухгалтерского

ОСНОВНЫЕ ЦЕЛИ ЗАКОНОДАТЕЛЬСТВА О БУХГАЛТЕРСКОМ УЧЕТЕ

В Российской Федерации бухгалтерский учет подлежит

ОСНОВНЫЕ ЦЕЛИ ЗАКОНОДАТЕЛЬСТВА О БУХГАЛТЕРСКОМ УЧЕТЕ

В Российской Федерации бухгалтерский учет подлежит

Нормативное регулирование бухгалтерского учета в Российской федерации

ЗАКОНОДАТЕЛЬНЫЙ УРОВЕНЬ

НОРМАТИВНЫЙ УРОВЕНЬ

МЕТОДИЧЕСКИЙ УРОВЕНЬ

ОРГАНИЗАЦИОННЫЙ УРОВЕНЬ

Нормативное регулирование бухгалтерского учета в Российской федерации

ЗАКОНОДАТЕЛЬНЫЙ УРОВЕНЬ

НОРМАТИВНЫЙ УРОВЕНЬ

МЕТОДИЧЕСКИЙ УРОВЕНЬ

ОРГАНИЗАЦИОННЫЙ УРОВЕНЬ

ОПРЕДЕЛЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА

БУХГАЛТЕРСКИЙ УЧЕТ ПРЕДСТАВЛЯЕТ СОБОЙ УПОРЯДОЧЕННУЮ СИСТЕМУ СБОРА,

РЕГИСТРАЦИИ И

ОПРЕДЕЛЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА

БУХГАЛТЕРСКИЙ УЧЕТ ПРЕДСТАВЛЯЕТ СОБОЙ УПОРЯДОЧЕННУЮ СИСТЕМУ СБОРА,

РЕГИСТРАЦИИ И

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

СИСТЕМА БУХГАЛТЕРСКОГО УЧЕТА

Хозяйственная

деятельность

предприятия

Система

бухгалтерского

учета

Пользователь,

Принимающий

решение

Первичная

учетная

информация

Информация,

содержащаяся

в отчетах

СИСТЕМА БУХГАЛТЕРСКОГО УЧЕТА

Хозяйственная

деятельность

предприятия

Система

бухгалтерского

учета

Пользователь,

Принимающий

решение

Первичная

учетная

информация

Информация,

содержащаяся

в отчетах

Основные группы пользователей финансовой информации

Основные группы пользователей финансовой информации

Цели пользователей бухгалтерской информацией

Цели пользователей бухгалтерской информацией

Цели пользователей бухгалтерской информацией

Цели пользователей бухгалтерской информацией

ОСНОВНЫЕ ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА

ФОРМИРОВАНИЕ ИНФОРМАЦИИ О

ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И

ОБ ЕЕ ИМУЩЕСТВЕННОМ ПОЛОЖЕНИИ

3.

ОСНОВНЫЕ ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА

ФОРМИРОВАНИЕ ИНФОРМАЦИИ О

ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И

ОБ ЕЕ ИМУЩЕСТВЕННОМ ПОЛОЖЕНИИ

3.

УЧЕТНЫЕ ИЗМЕРИТЕЛИ

НАТУРАЛЬНЫЕ

ИЗМЕРИТЕЛИ

ДЕНЕЖНЫЕ

ИЗМЕРИТЕЛИ

ТРУДОВЫЕ

ИЗМЕРИТЕЛИ

УЧЕТНЫЕ ИЗМЕРИТЕЛИ

НАТУРАЛЬНЫЕ

ИЗМЕРИТЕЛИ

ДЕНЕЖНЫЕ

ИЗМЕРИТЕЛИ

ТРУДОВЫЕ

ИЗМЕРИТЕЛИ

ЭТАПЫ УЧЕТНОГО ПРОЦЕССА

ПЕРВЫЙ ЭТАП:

ТЕКУЩЕЕ НАБЛЮДЕНИЕ,

ИЗМЕРЕНИЕ И РЕГИСТРАЦИЯ

ХОЗЯЙСТВЕННОЙ

ОПЕРАЦИИ

ВТОРОЙ ЭТАП:

СИСТЕМАТИЗАЦИЯ И

ЭТАПЫ УЧЕТНОГО ПРОЦЕССА

ПЕРВЫЙ ЭТАП:

ТЕКУЩЕЕ НАБЛЮДЕНИЕ,

ИЗМЕРЕНИЕ И РЕГИСТРАЦИЯ

ХОЗЯЙСТВЕННОЙ

ОПЕРАЦИИ

ВТОРОЙ ЭТАП:

СИСТЕМАТИЗАЦИЯ И

ТЕМА 2

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

2.1. Предмет бухгалтерского учета

2.2. Классификация объектов бухгалтерского учета

Классификация хозяйственных

ТЕМА 2

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

2.1. Предмет бухгалтерского учета

2.2. Классификация объектов бухгалтерского учета

Классификация хозяйственных

ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТА

ПРЕДМЕТОМ БУХГАЛТЕРСКОГО УЧЕТА В ОБОБЩЕННОМ ВИДЕ ВЫСТУПАЕТ ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ

ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТА

ПРЕДМЕТОМ БУХГАЛТЕРСКОГО УЧЕТА В ОБОБЩЕННОМ ВИДЕ ВЫСТУПАЕТ ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ

КЛАССИФИКАЦИЯ ОБЪЕКТОВ БУХГАЛТЕРСКОГО УЧЕТА

КЛАССИФИКАЦИЯ ОБЪЕКТОВ БУХГАЛТЕРСКОГО УЧЕТА

АКТИВЫ КОМПАНИИ

(определение МСФО)

Активы – это средства или ресурсы, контролируемые предприятием и

АКТИВЫ КОМПАНИИ

(определение МСФО)

Активы – это средства или ресурсы, контролируемые предприятием и

ОБЯЗАТЕЛЬСТВА КОМПАНИИ

(определение МСФО)

Обязательства – это существующая на отчётную дату задолженность, возникшая

ОБЯЗАТЕЛЬСТВА КОМПАНИИ

(определение МСФО)

Обязательства – это существующая на отчётную дату задолженность, возникшая

СОБСТВЕННЫЙ КАПИТАЛ КОМПАНИИ

(определение МСФО)

Собственный капитал – это оставшаяся доля активов предприятия

СОБСТВЕННЫЙ КАПИТАЛ КОМПАНИИ

(определение МСФО)

Собственный капитал – это оставшаяся доля активов предприятия

КЛАССИФИКАЦИЯ ХОЗЯЙСТВЕННЫХ СРЕДСТВ (ИМУЩЕСТВА) ОРГАНИЗАЦИИ

КЛАССИФИКАЦИЯ ХОЗЯЙСТВЕННЫХ СРЕДСТВ (ИМУЩЕСТВА) ОРГАНИЗАЦИИ

УСЛОВИЯ ОТНЕСЕНИЯ АКТИВА К ОСНОВНЫМ СРЕДСТВАМ

1. Объект предназначен для использования в

УСЛОВИЯ ОТНЕСЕНИЯ АКТИВА К ОСНОВНЫМ СРЕДСТВАМ

1. Объект предназначен для использования в

Основные

средства

Здания, машины, оборудования,

транспортные средства, вычислительная

техника, приборы и пр.

Служат в течение

Основные

средства

Здания, машины, оборудования,

транспортные средства, вычислительная

техника, приборы и пр.

Служат в течение

УСЛОВИЯ ОТНЕСЕНИЯ К НЕМАТЕРИАЛЬНЫМ АКТИВАМ

1. Отсутствие материально-вещественной (физической) структуры;

2. Возможность идентификации

УСЛОВИЯ ОТНЕСЕНИЯ К НЕМАТЕРИАЛЬНЫМ АКТИВАМ

1. Отсутствие материально-вещественной (физической) структуры;

2. Возможность идентификации

Нематериальный

актив

Исключительные права на изобретение,

патенты, компьютерные программы,

базы данных, товарные

Нематериальный

актив

Исключительные права на изобретение,

патенты, компьютерные программы,

базы данных, товарные

ИСТОЧНИКИ ХОЗЯЙСТВЕННЫХ СРЕДСВ ОРГАНИЗАЦИИ

УСТАВНЫЙ КАПИТАЛ;

ДОБАВОЧНЫЙ КАПИТАЛ;

РЕЗЕРВНЫЙ КАПИТАЛ;

ЦЕЛЕВОЕ ФИНАНСИРАВАНИЕ

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

КРЕДИТЫ БАНКОВ;

ЗАЕМНЫЕ СРЕДСТВА;

КРЕДИТОРСКАЯ

ИСТОЧНИКИ ХОЗЯЙСТВЕННЫХ СРЕДСВ ОРГАНИЗАЦИИ

УСТАВНЫЙ КАПИТАЛ;

ДОБАВОЧНЫЙ КАПИТАЛ;

РЕЗЕРВНЫЙ КАПИТАЛ;

ЦЕЛЕВОЕ ФИНАНСИРАВАНИЕ

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

КРЕДИТЫ БАНКОВ;

ЗАЕМНЫЕ СРЕДСТВА;

КРЕДИТОРСКАЯ

Экономическая сущность налога. Налоговая система Российской Федерации. Лекция 1

Экономическая сущность налога. Налоговая система Российской Федерации. Лекция 1 Это страшное слово Кризис

Это страшное слово Кризис Система счетов бухгалтерского учета и двойная запись

Система счетов бухгалтерского учета и двойная запись Обучение финансовой грамотности в основной и старшей школе

Обучение финансовой грамотности в основной и старшей школе Фуундамент анализ

Фуундамент анализ Проект бюджета Пластовского муниципального района

Проект бюджета Пластовского муниципального района Налогообложение в России (10 класс)

Налогообложение в России (10 класс) Коммерческий расчет и его особенности в авиатранспортном производстве

Коммерческий расчет и его особенности в авиатранспортном производстве Земельный налог

Земельный налог Методы определения денежных поступлений по инвестиционным проектам

Методы определения денежных поступлений по инвестиционным проектам Налоги. Сущность, виды

Налоги. Сущность, виды Учет и анализ движения денежных потоков (на примере АО УК БМЗ)

Учет и анализ движения денежных потоков (на примере АО УК БМЗ) Оценка финансовой устойчивости инвестиционного проекта

Оценка финансовой устойчивости инвестиционного проекта Себестоимость продукта

Себестоимость продукта Налог на прибыль

Налог на прибыль Ипотечное кредитование

Ипотечное кредитование Ликвидность. Лабораторная раБота 2

Ликвидность. Лабораторная раБота 2 Сущность и значение бухгалтерского учета

Сущность и значение бухгалтерского учета Пример заполнения заявки на подключение. Межрегиональное операционное управление федерального казначейства РФ

Пример заполнения заявки на подключение. Межрегиональное операционное управление федерального казначейства РФ Бюджет Муниципального образования Красноуфимский округ на 2020 год и плановый период 2021 и 2022 годов

Бюджет Муниципального образования Красноуфимский округ на 2020 год и плановый период 2021 и 2022 годов Банки. Банковская система

Банки. Банковская система Управление оборотными активами. (Тема 12)

Управление оборотными активами. (Тема 12) Анализ прибыли и рентабельности предприятия

Анализ прибыли и рентабельности предприятия Доходы домашнего хозяйства. Семейный бюджет

Доходы домашнего хозяйства. Семейный бюджет Основные средства. Понятие об основных средствах. Классификация, оценка и задачи бухгалтерского учета

Основные средства. Понятие об основных средствах. Классификация, оценка и задачи бухгалтерского учета Презентация ОТ -2019

Презентация ОТ -2019 Дистанционное банковское обслуживание. Банк Санкт-Петербург

Дистанционное банковское обслуживание. Банк Санкт-Петербург Понятие риска финансового актива

Понятие риска финансового актива