- Право работников на обучение безопасным методам и приемам труда за счет средств работодателя

Содержание

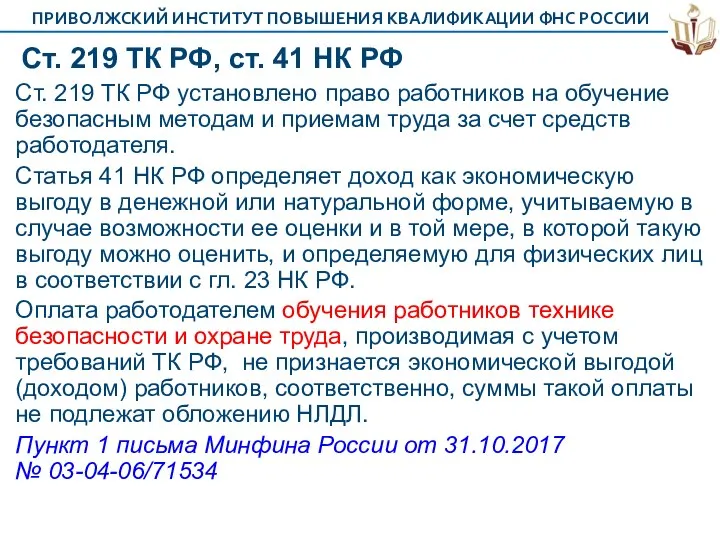

- 2. Ст. 219 ТК РФ, ст. 41 НК РФ Ст. 219 ТК РФ установлено право работников на

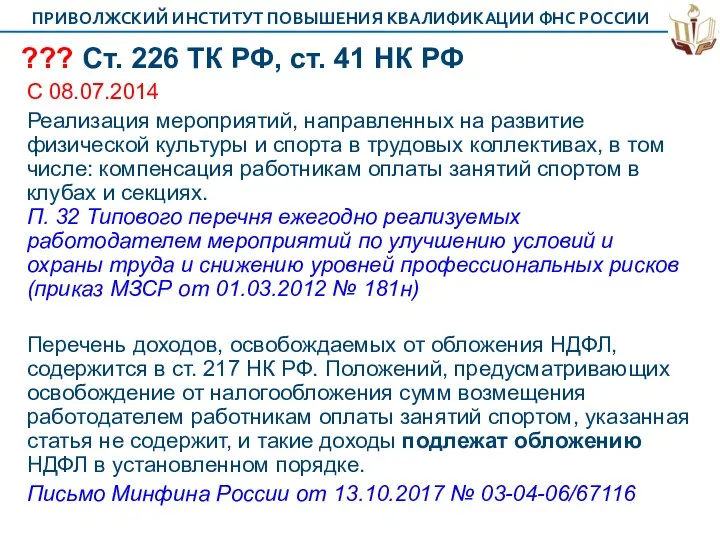

- 3. ??? Ст. 226 ТК РФ, ст. 41 НК РФ С 08.07.2014 Реализация мероприятий, направленных на развитие

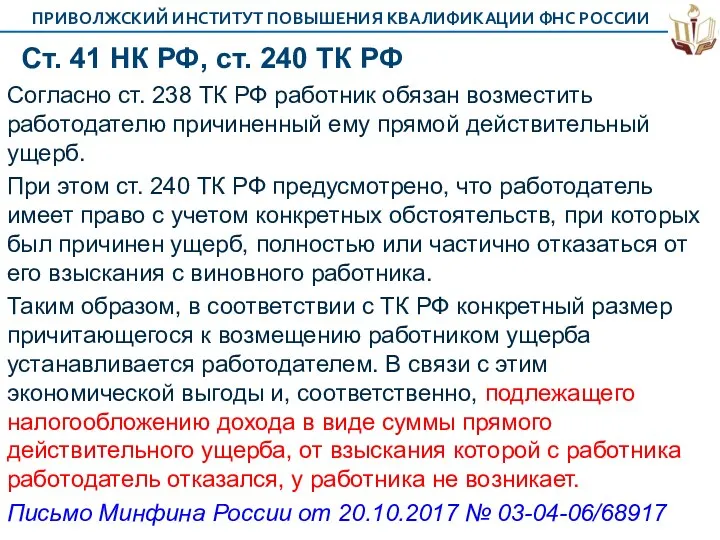

- 4. Ст. 41 НК РФ, ст. 240 ТК РФ Согласно ст. 238 ТК РФ работник обязан возместить

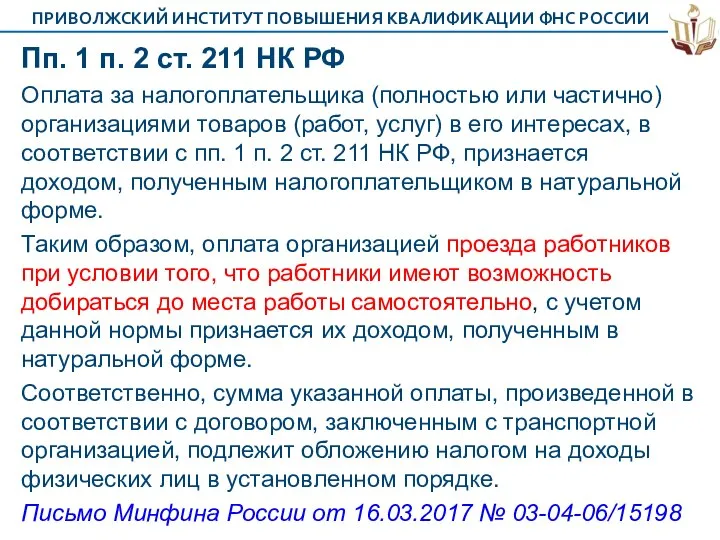

- 5. Пп. 1 п. 2 ст. 211 НК РФ Оплата за налогоплательщика (полностью или частично) организациями товаров

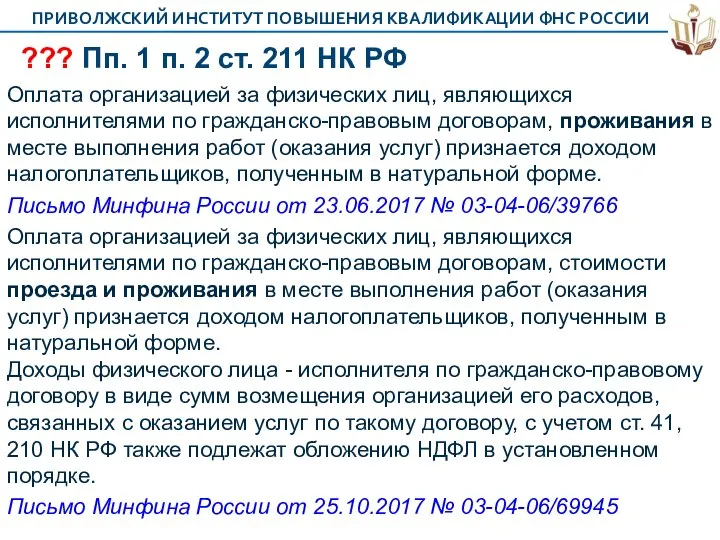

- 6. ??? Пп. 1 п. 2 ст. 211 НК РФ Оплата организацией за физических лиц, являющихся исполнителями

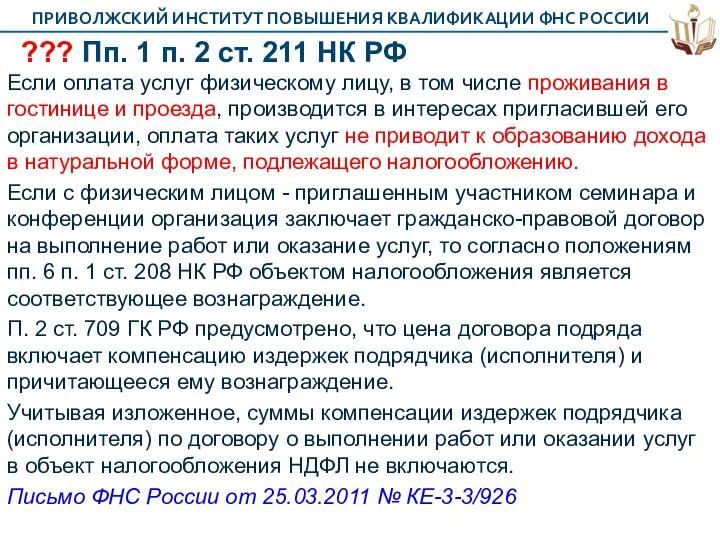

- 7. ??? Пп. 1 п. 2 ст. 211 НК РФ Если оплата услуг физическому лицу, в том

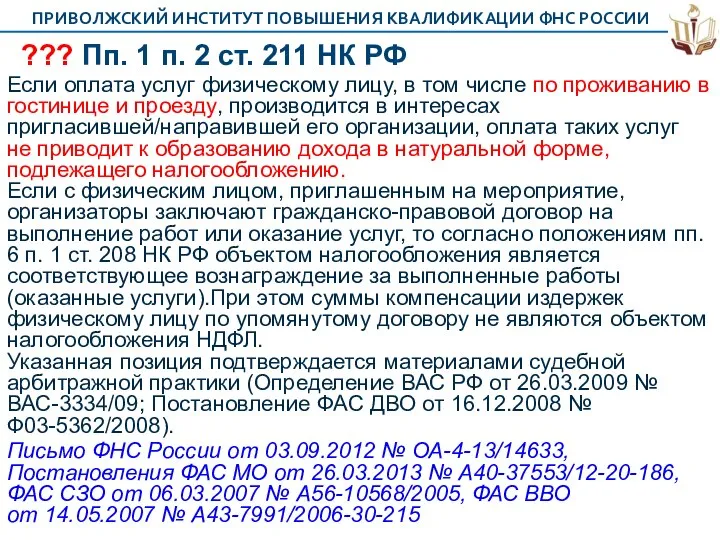

- 8. ??? Пп. 1 п. 2 ст. 211 НК РФ Если оплата услуг физическому лицу, в том

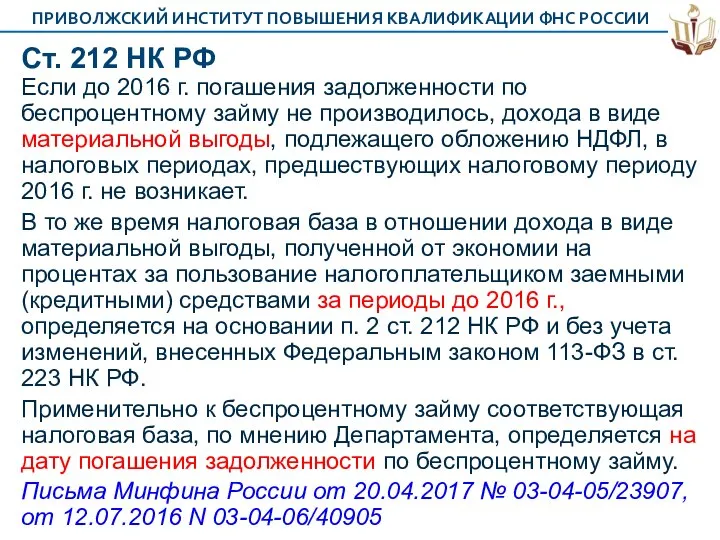

- 9. Ст. 212 НК РФ Если до 2016 г. погашения задолженности по беспроцентному займу не производилось, дохода

- 10. Заемные средства от ФЛ Физическое лицо, предоставившее заем, получает доход в виде процентов по договору займа.

- 11. П. 3 ст. 213 НК РФ Требования обязательного страхования ответственности лиц, занимающих руководящие должности в органах

- 12. П. 1 ст. 217 НК РФ, ст. 262 ТК РФ Президиум ВАС РФ в Постановлении от

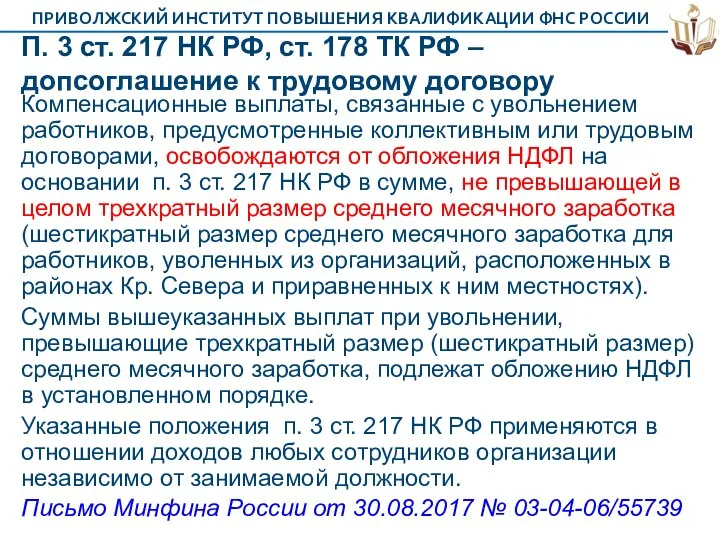

- 13. П. 3 ст. 217 НК РФ, ст. 178 ТК РФ – допсоглашение к трудовому договору Поскольку

- 14. П. 3 ст. 217 НК РФ, ст. 178 ТК РФ – допсоглашение к трудовому договору Компенсационные

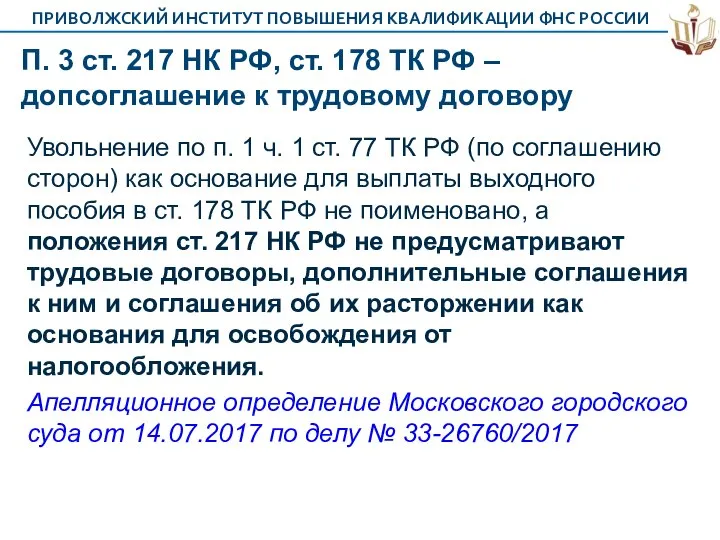

- 15. П. 3 ст. 217 НК РФ, ст. 178 ТК РФ – допсоглашение к трудовому договору Увольнение

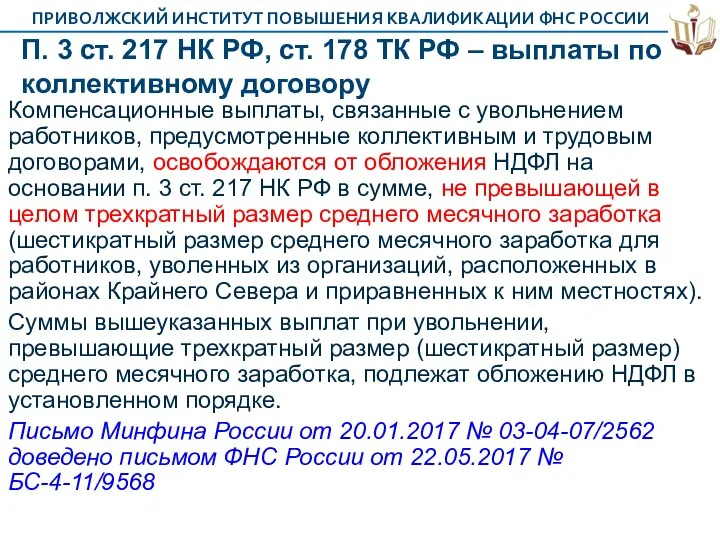

- 16. П. 3 ст. 217 НК РФ, ст. 178 ТК РФ – выплаты по коллективному договору Компенсационные

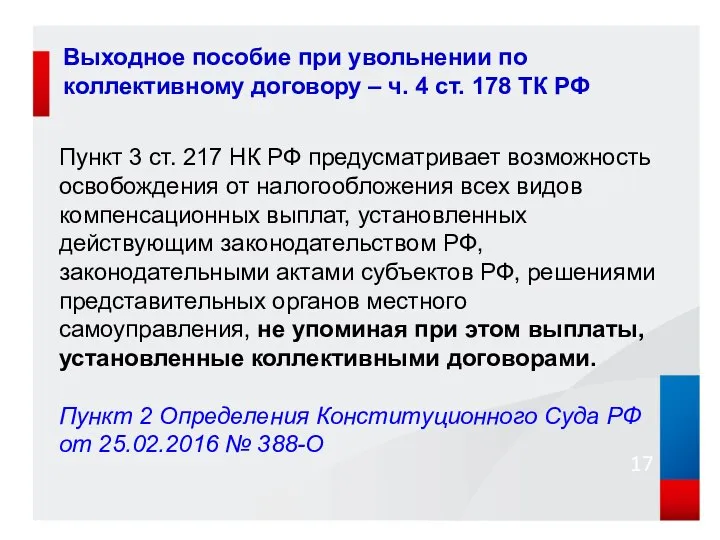

- 17. Выходное пособие при увольнении по коллективному договору – ч. 4 ст. 178 ТК РФ Пункт 3

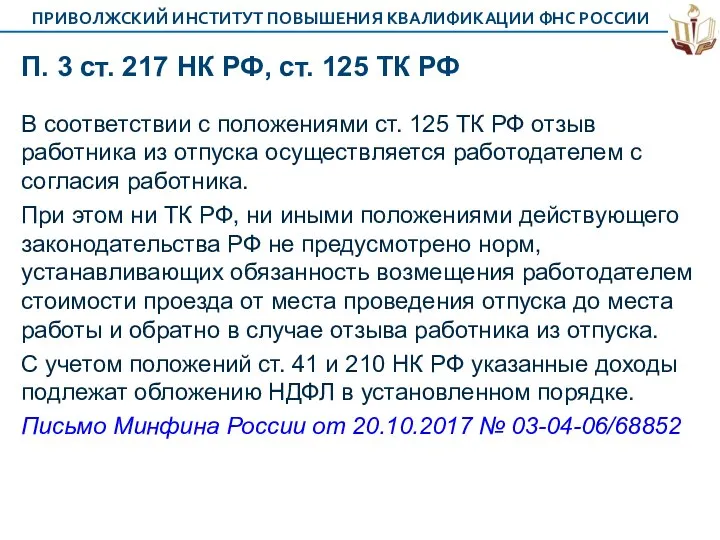

- 18. П. 3 ст. 217 НК РФ, ст. 125 ТК РФ В соответствии с положениями ст. 125

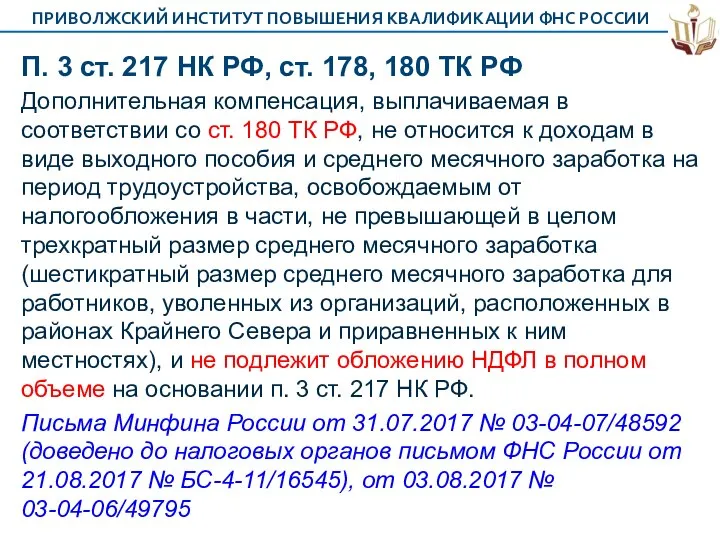

- 19. П. 3 ст. 217 НК РФ, ст. 178, 180 ТК РФ Дополнительная компенсация, выплачиваемая в соответствии

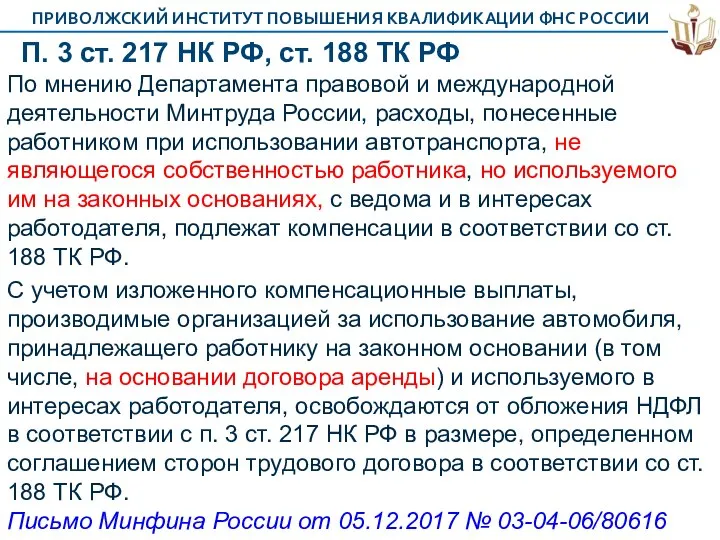

- 20. П. 3 ст. 217 НК РФ, ст. 188 ТК РФ По мнению Департамента правовой и международной

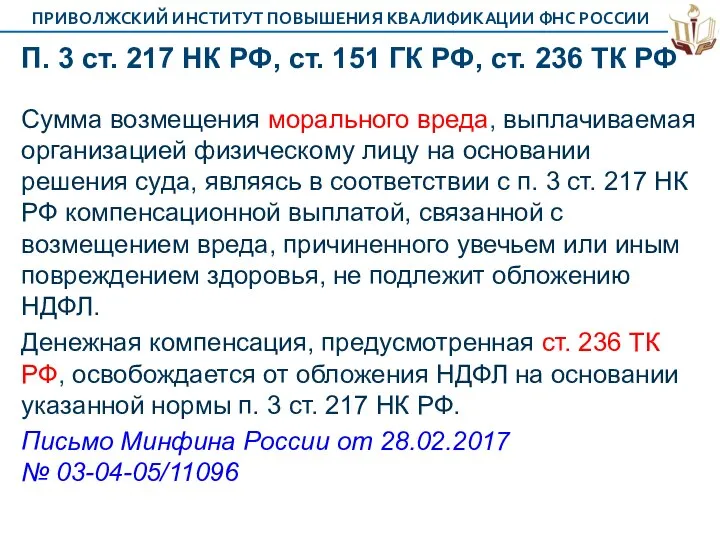

- 21. П. 3 ст. 217 НК РФ, ст. 151 ГК РФ, ст. 236 ТК РФ Сумма возмещения

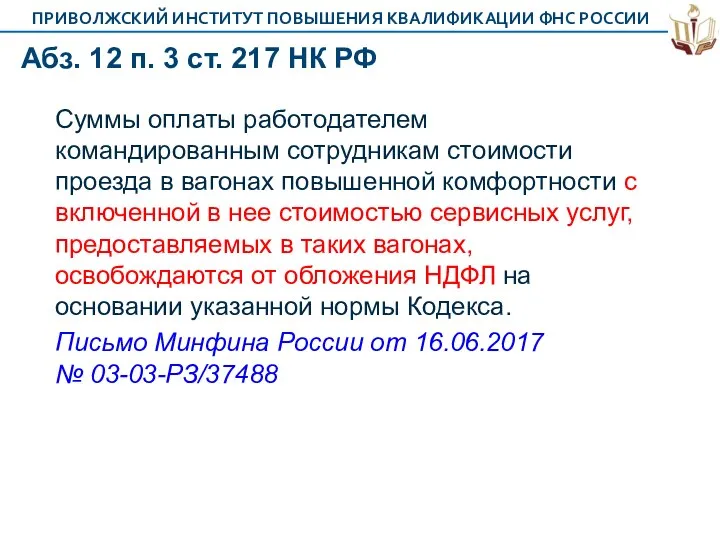

- 22. Абз. 12 п. 3 ст. 217 НК РФ Суммы оплаты работодателем командированным сотрудникам стоимости проезда в

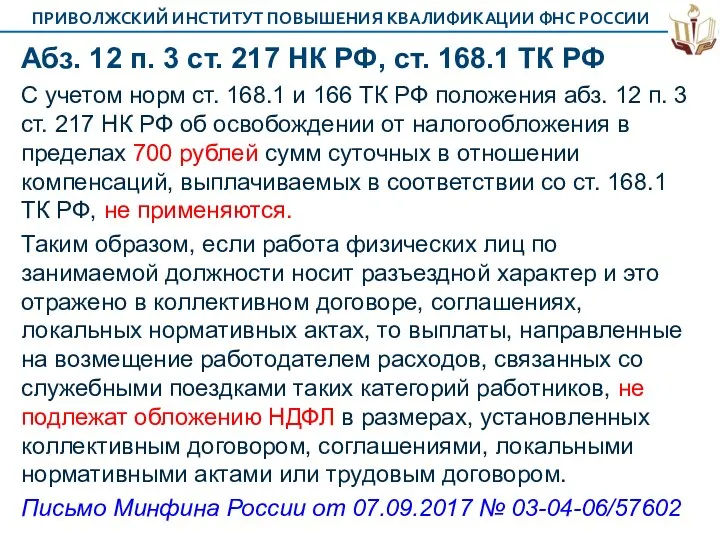

- 23. Абз. 12 п. 3 ст. 217 НК РФ, ст. 168.1 ТК РФ С учетом норм ст.

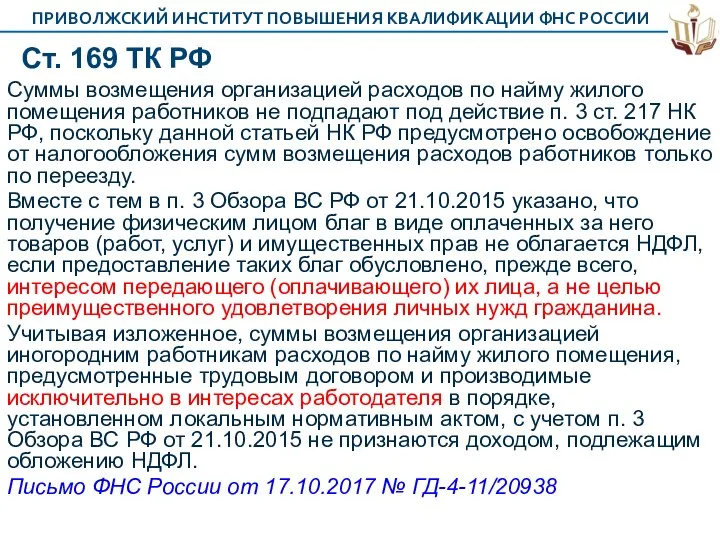

- 24. Ст. 169 ТК РФ Суммы возмещения организацией расходов по найму жилого помещения работников не подпадают под

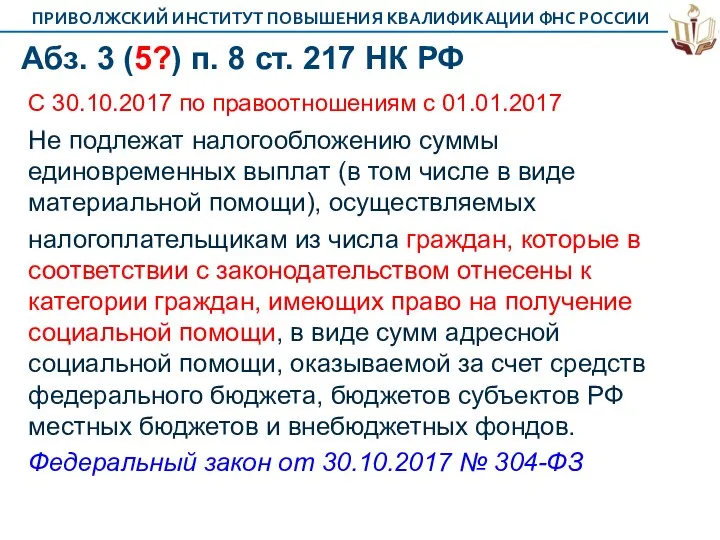

- 25. Абз. 3 (5?) п. 8 ст. 217 НК РФ С 30.10.2017 по правоотношениям с 01.01.2017 Не

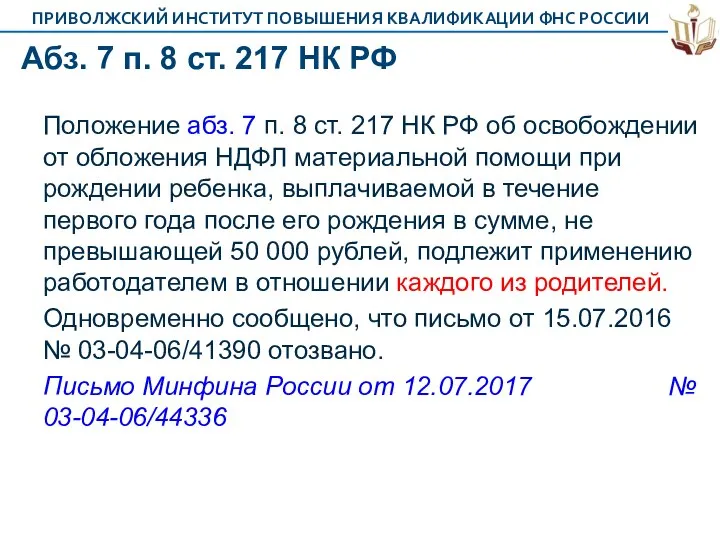

- 26. Абз. 7 п. 8 ст. 217 НК РФ Положение абз. 7 п. 8 ст. 217 НК

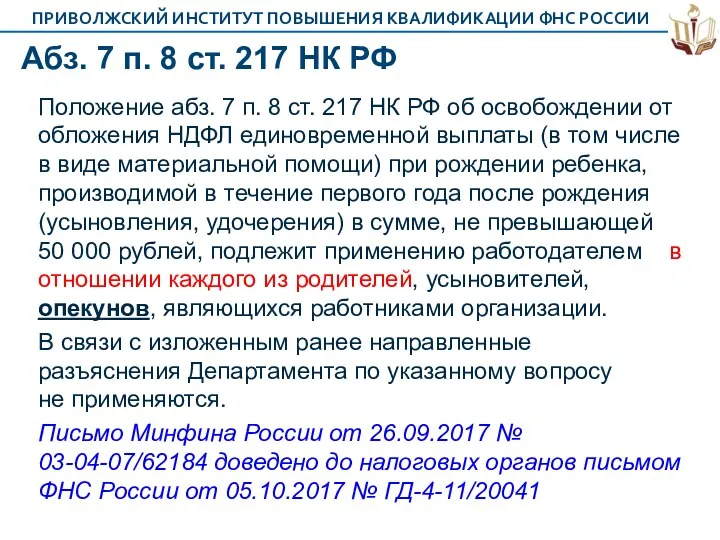

- 27. Абз. 7 п. 8 ст. 217 НК РФ Положение абз. 7 п. 8 ст. 217 НК

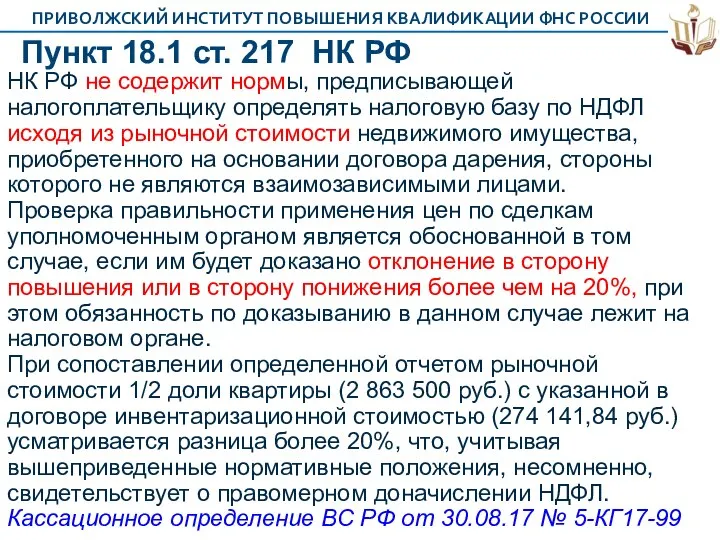

- 28. Пункт 18.1 ст. 217 НК РФ НК РФ не содержит нормы, предписывающей налогоплательщику определять налоговую базу

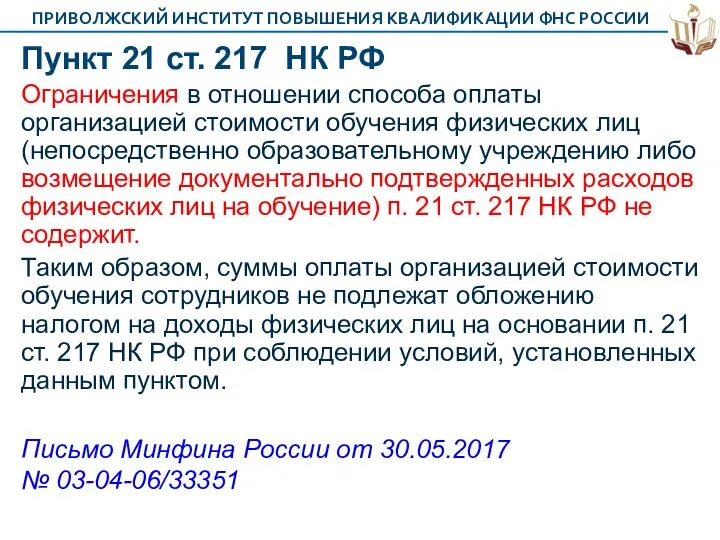

- 29. Пункт 21 ст. 217 НК РФ Ограничения в отношении способа оплаты организацией стоимости обучения физических лиц

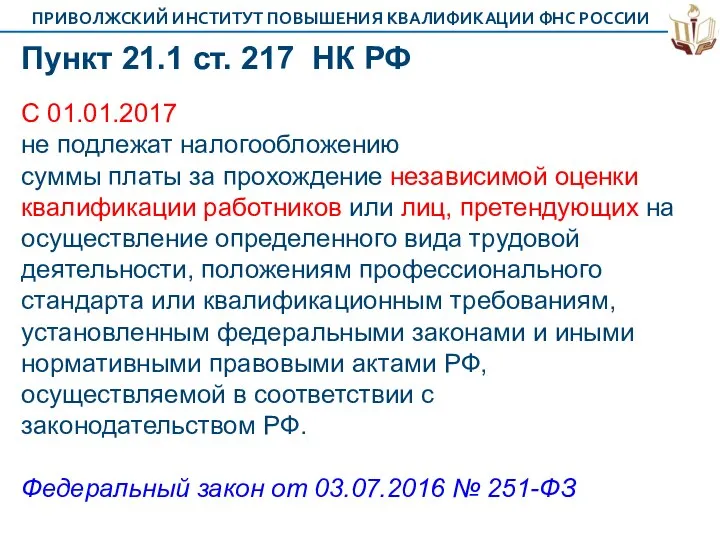

- 30. Пункт 21.1 ст. 217 НК РФ С 01.01.2017 не подлежат налогообложению суммы платы за прохождение независимой

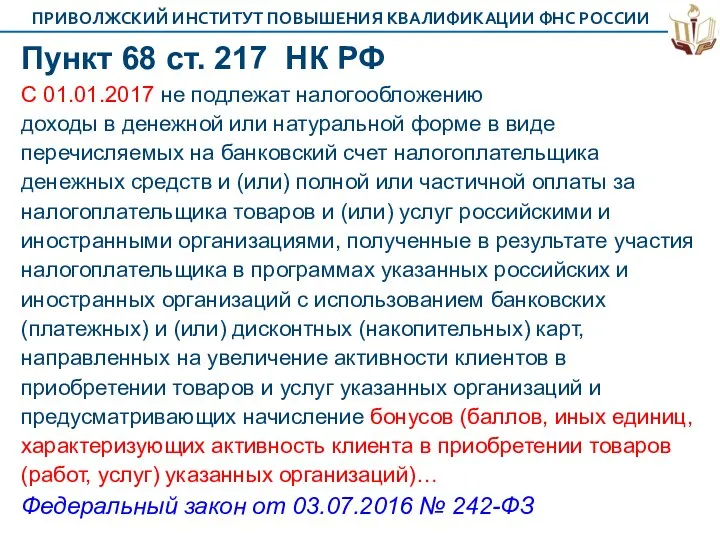

- 31. Пункт 68 ст. 217 НК РФ С 01.01.2017 не подлежат налогообложению доходы в денежной или натуральной

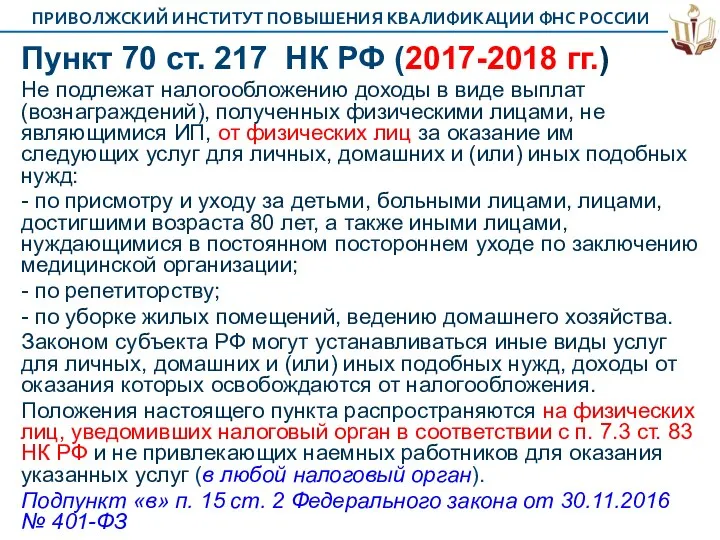

- 32. Пункт 70 ст. 217 НК РФ (2017-2018 гг.) Не подлежат налогообложению доходы в виде выплат (вознаграждений),

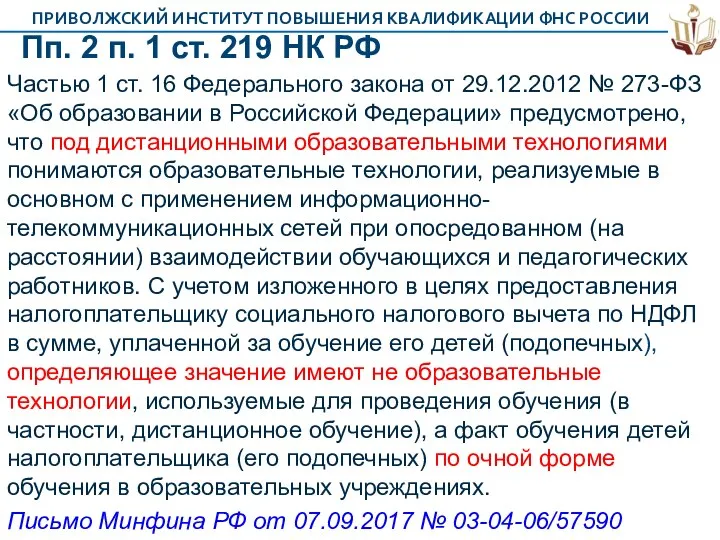

- 33. Пп. 2 п. 1 ст. 219 НК РФ Частью 1 ст. 16 Федерального закона от 29.12.2012

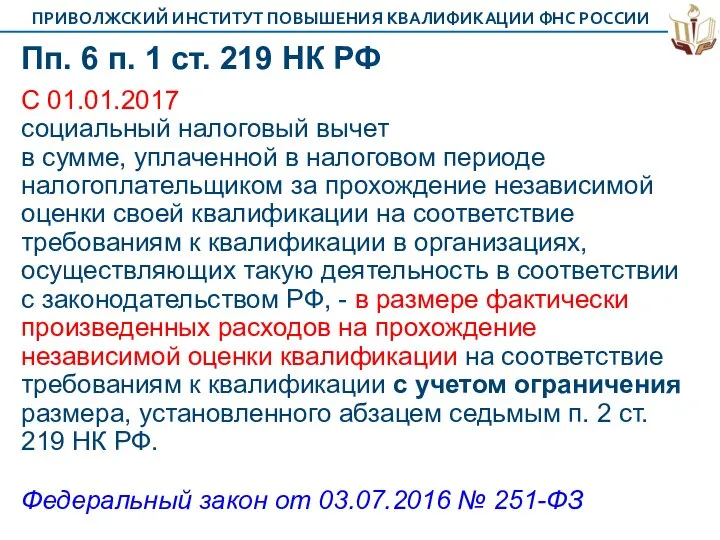

- 34. Пп. 6 п. 1 ст. 219 НК РФ С 01.01.2017 социальный налоговый вычет в сумме, уплаченной

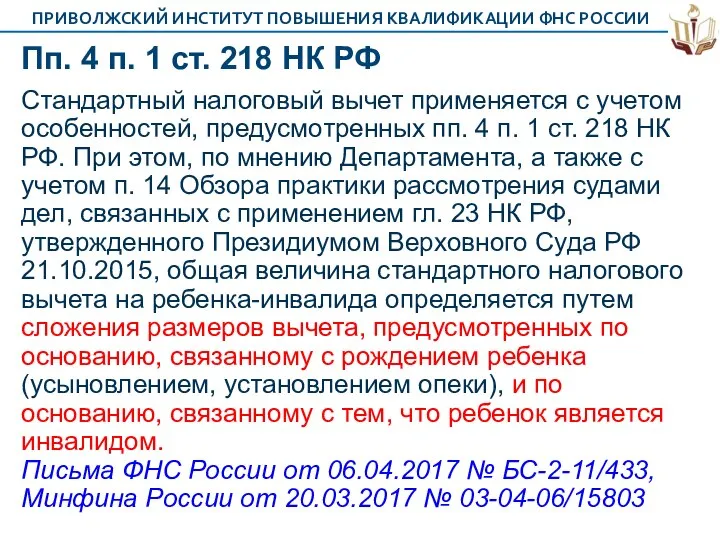

- 35. Пп. 4 п. 1 ст. 218 НК РФ Стандартный налоговый вычет применяется с учетом особенностей, предусмотренных

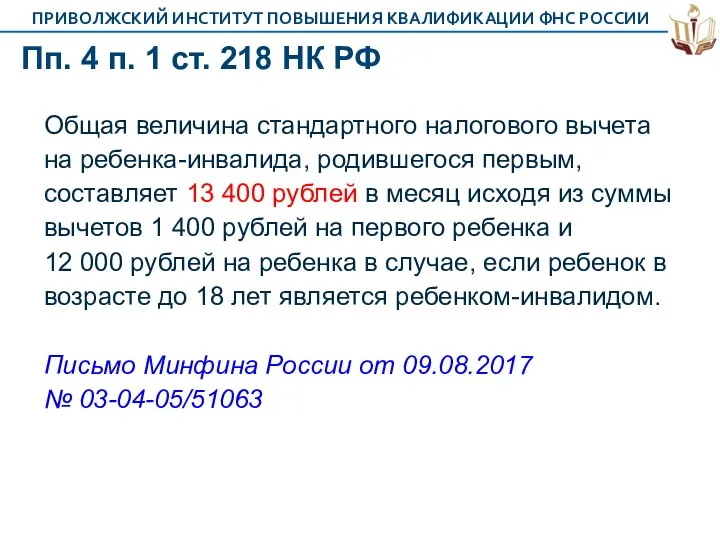

- 36. Пп. 4 п. 1 ст. 218 НК РФ Общая величина стандартного налогового вычета на ребенка-инвалида, родившегося

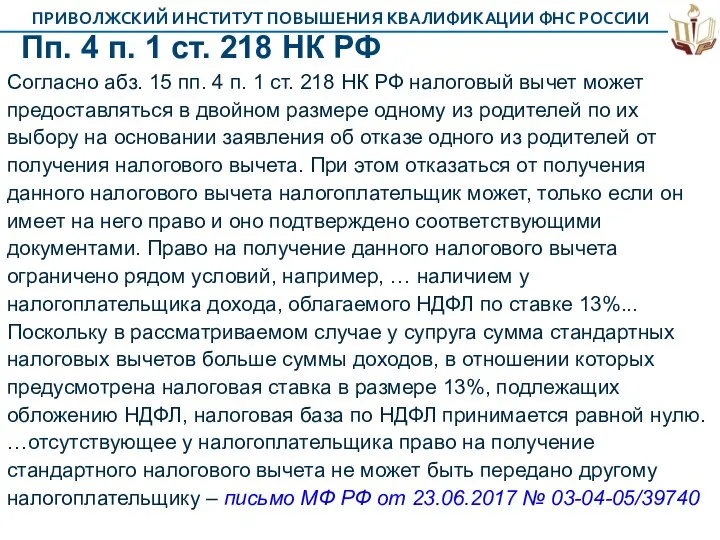

- 37. Пп. 4 п. 1 ст. 218 НК РФ Согласно абз. 15 пп. 4 п. 1 ст.

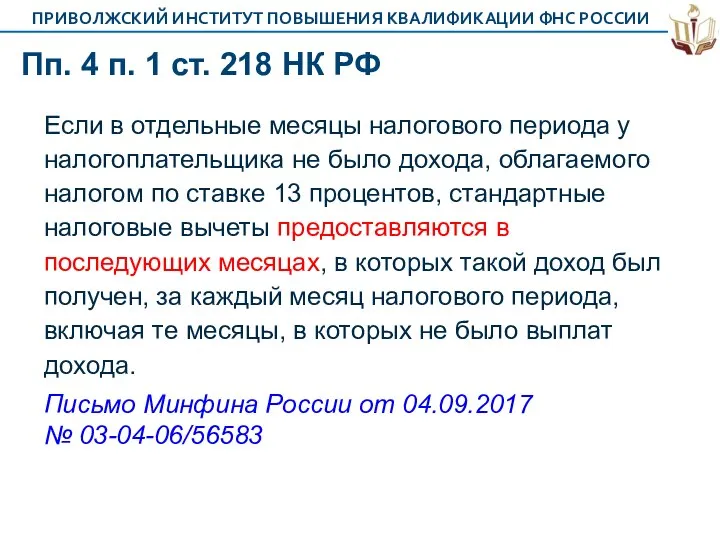

- 38. Пп. 4 п. 1 ст. 218 НК РФ Если в отдельные месяцы налогового периода у налогоплательщика

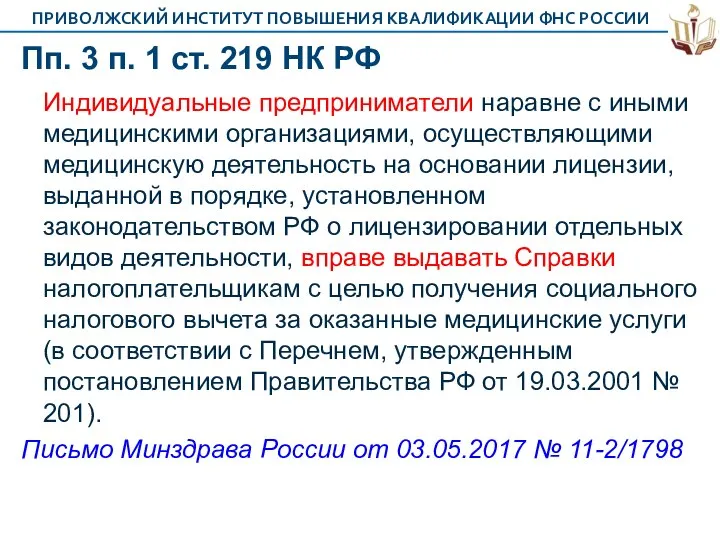

- 39. Пп. 3 п. 1 ст. 219 НК РФ Индивидуальные предприниматели наравне с иными медицинскими организациями, осуществляющими

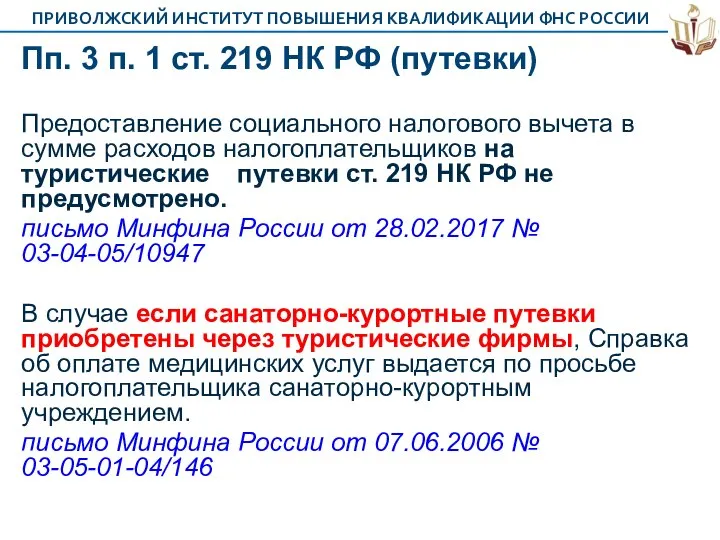

- 40. Пп. 3 п. 1 ст. 219 НК РФ (путевки) Предоставление социального налогового вычета в сумме расходов

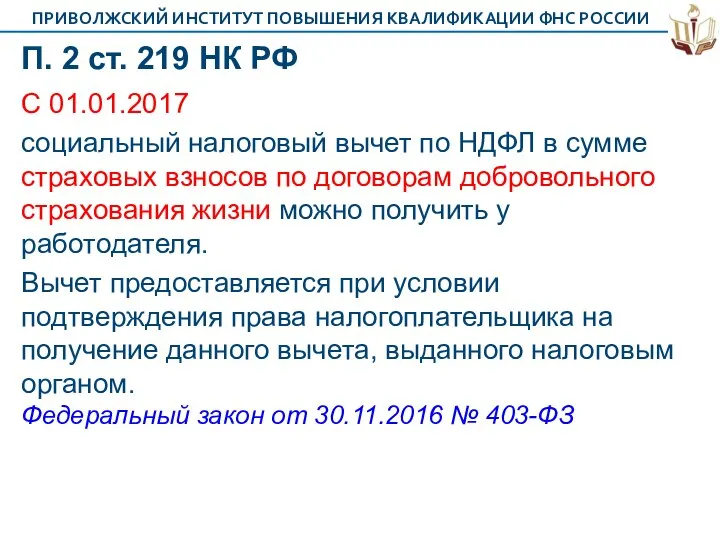

- 41. П. 2 ст. 219 НК РФ С 01.01.2017 социальный налоговый вычет по НДФЛ в сумме страховых

- 42. П. 2 ст. 219 НК РФ Форма Уведомления «О подтверждении права налогоплательщика на получение социальных налоговых

- 43. Пп. 3 п. 1 ст. 220 НК РФ Если сделка купли-продажи совершается между физическими лицами, указанными

- 44. Пп. 3 п. 1 ст. 220 НК РФ Приведенные законоположения, в том числе предусмотренный ими состав

- 45. Пп. 3, 4 п. 1 ст. 220 НК РФ Имущественный налоговый вычет в сумме фактически произведенных

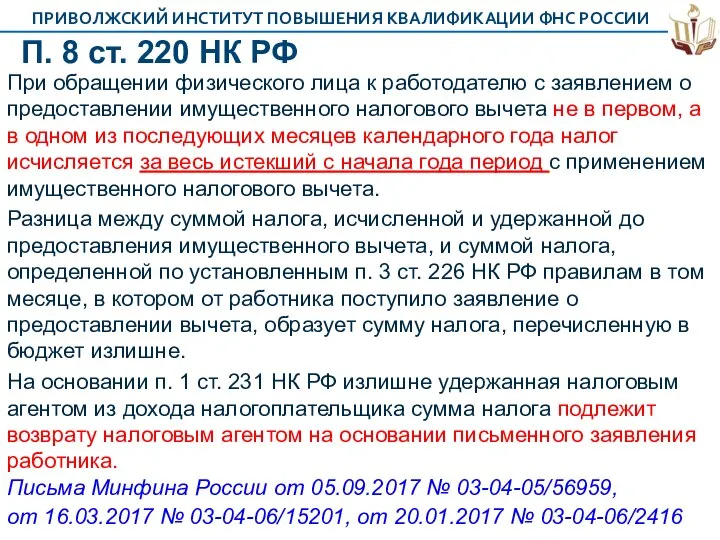

- 46. П. 8 ст. 220 НК РФ При обращении физического лица к работодателю с заявлением о предоставлении

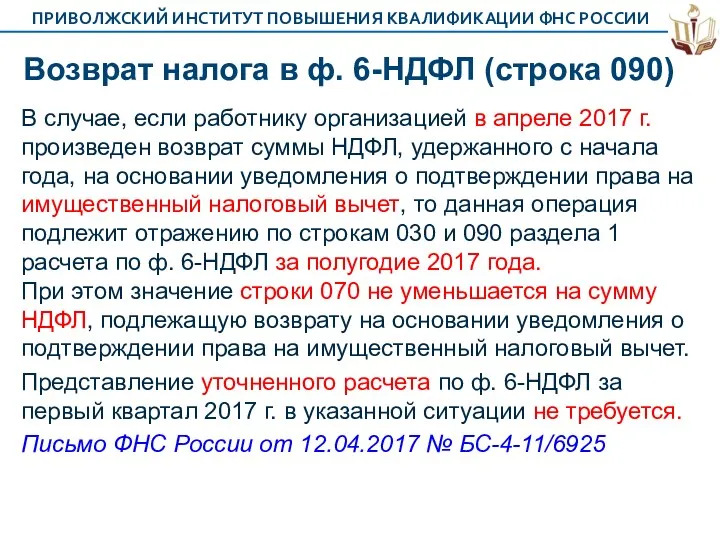

- 47. Возврат налога в ф. 6-НДФЛ (строка 090) В случае, если работнику организацией в апреле 2017 г.

- 48. Форма 6-НДФЛ На общественное обсуждение вынесен проект поправок к приказу ФНС России от 14.10.2015 № ММВ-7-11/450@,

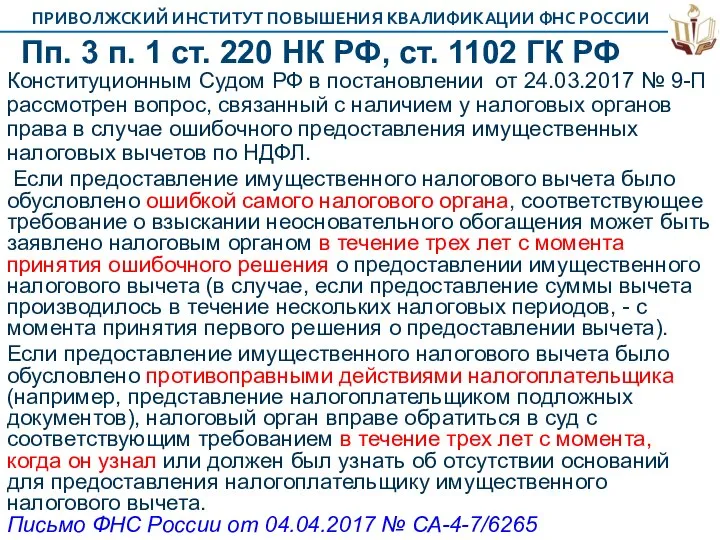

- 49. Пп. 3 п. 1 ст. 220 НК РФ, ст. 1102 ГК РФ Конституционным Судом РФ в

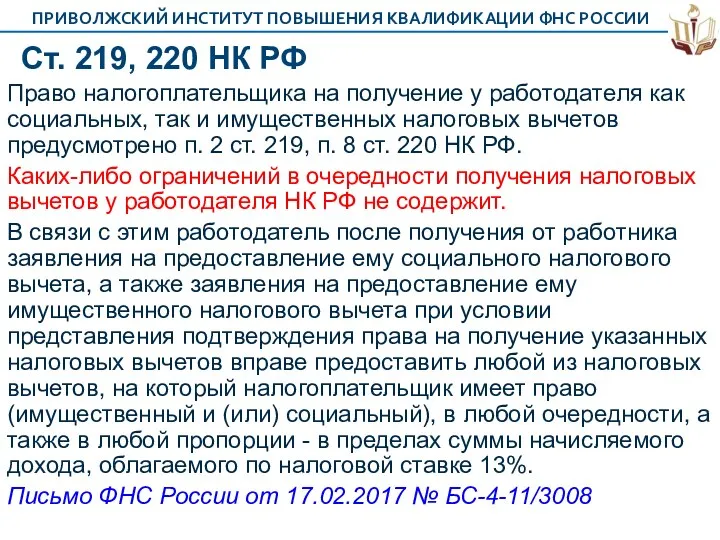

- 50. Ст. 219, 220 НК РФ Право налогоплательщика на получение у работодателя как социальных, так и имущественных

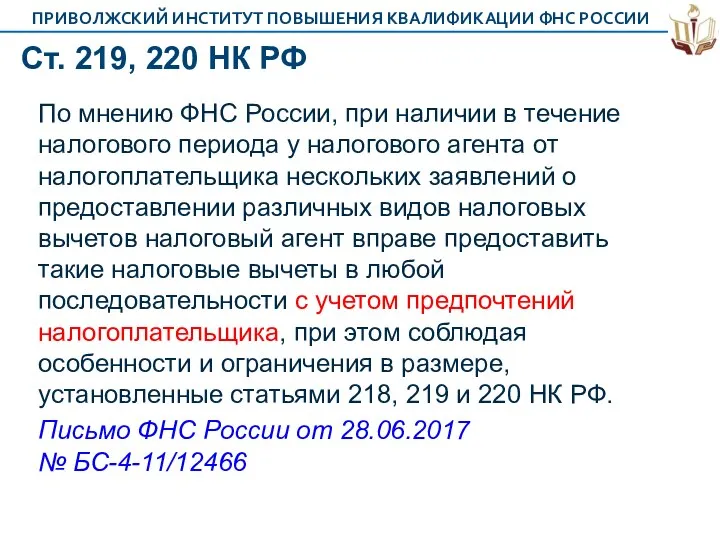

- 51. Ст. 219, 220 НК РФ По мнению ФНС России, при наличии в течение налогового периода у

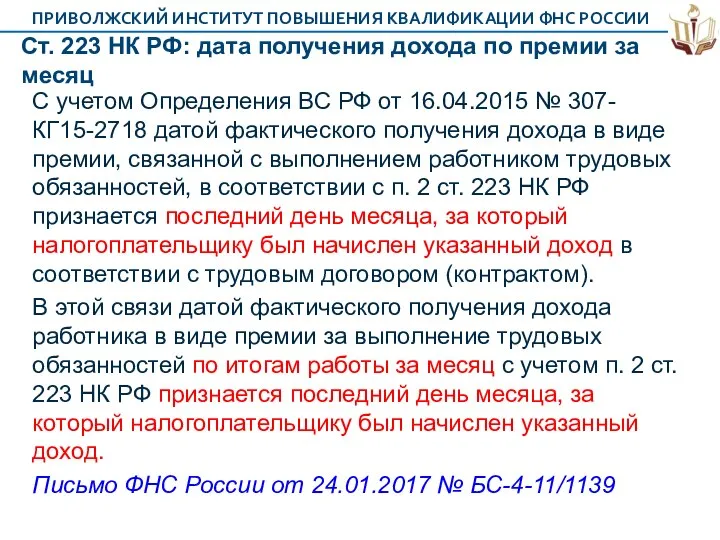

- 52. Ст. 223 НК РФ: дата получения дохода по премии за месяц С учетом Определения ВС РФ

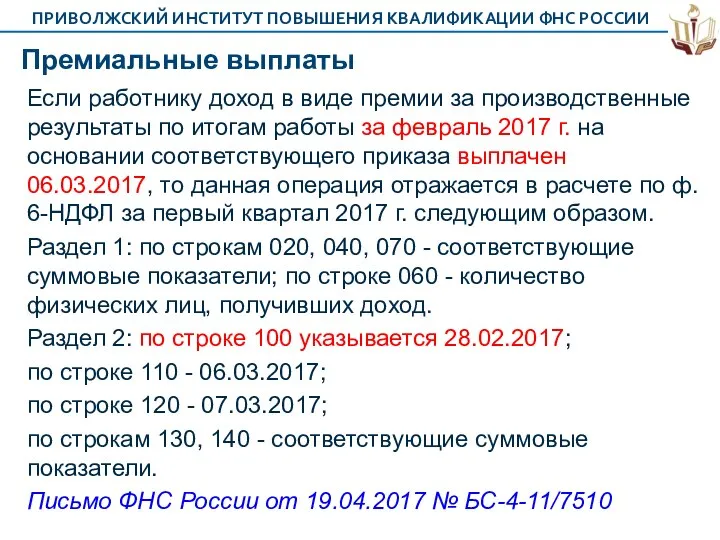

- 53. Премиальные выплаты Если работнику доход в виде премии за производственные результаты по итогам работы за февраль

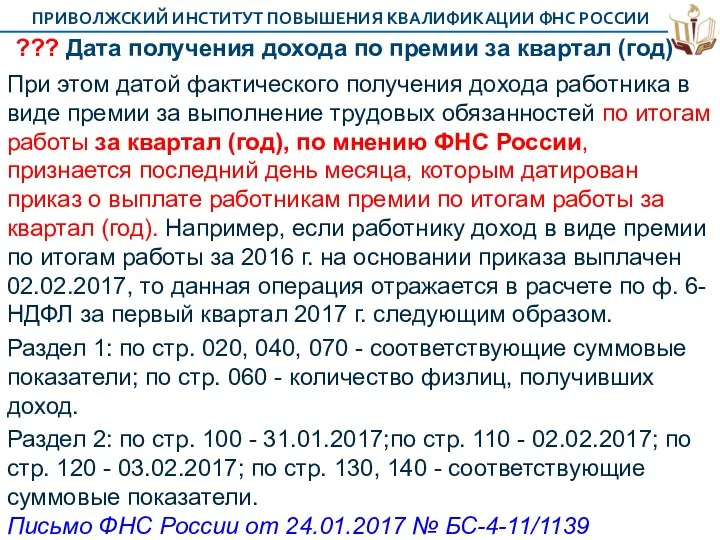

- 54. ??? Дата получения дохода по премии за квартал (год) При этом датой фактического получения дохода работника

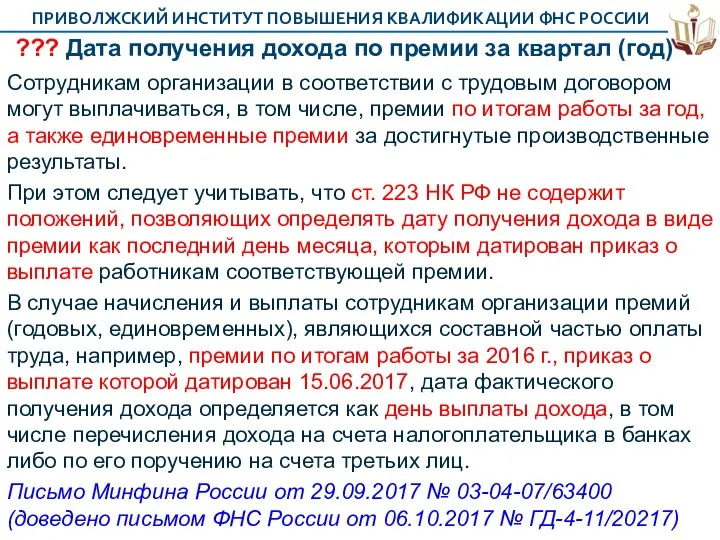

- 55. ??? Дата получения дохода по премии за квартал (год) Сотрудникам организации в соответствии с трудовым договором

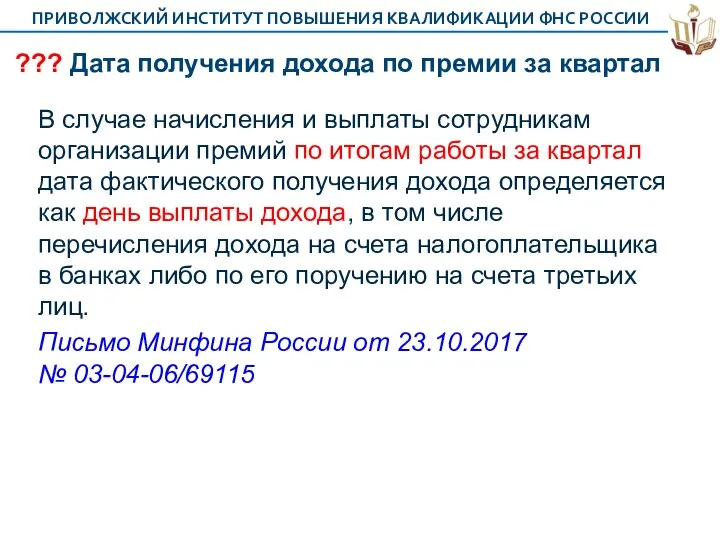

- 56. ??? Дата получения дохода по премии за квартал В случае начисления и выплаты сотрудникам организации премий

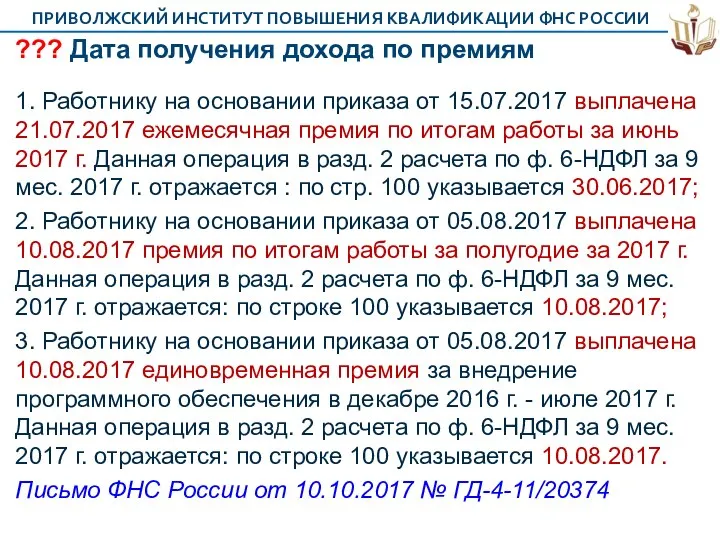

- 57. ??? Дата получения дохода по премиям 1. Работнику на основании приказа от 15.07.2017 выплачена 21.07.2017 ежемесячная

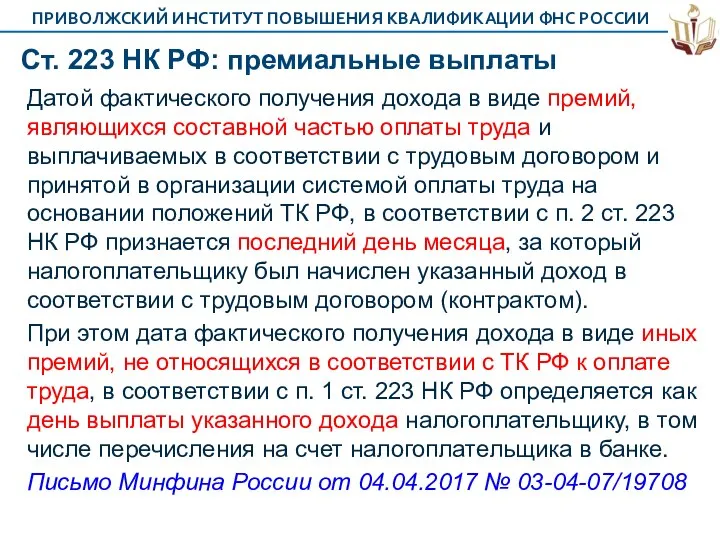

- 58. Ст. 223 НК РФ: премиальные выплаты Датой фактического получения дохода в виде премий, являющихся составной частью

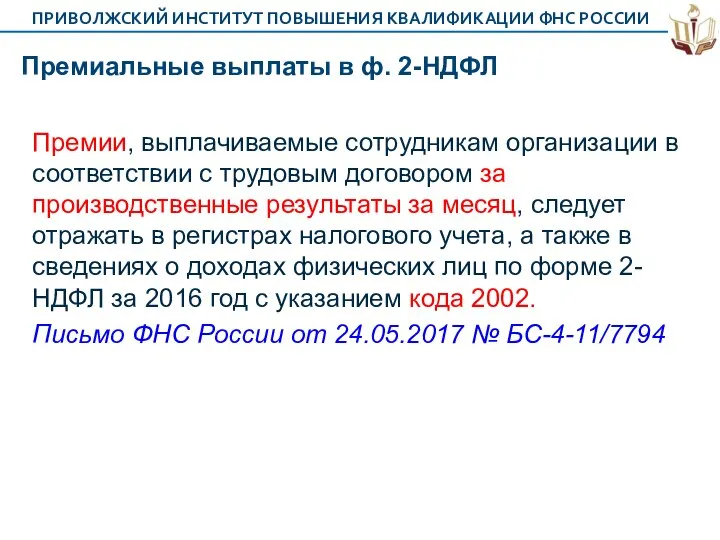

- 59. Премиальные выплаты в ф. 2-НДФЛ Премии, выплачиваемые сотрудникам организации в соответствии с трудовым договором за производственные

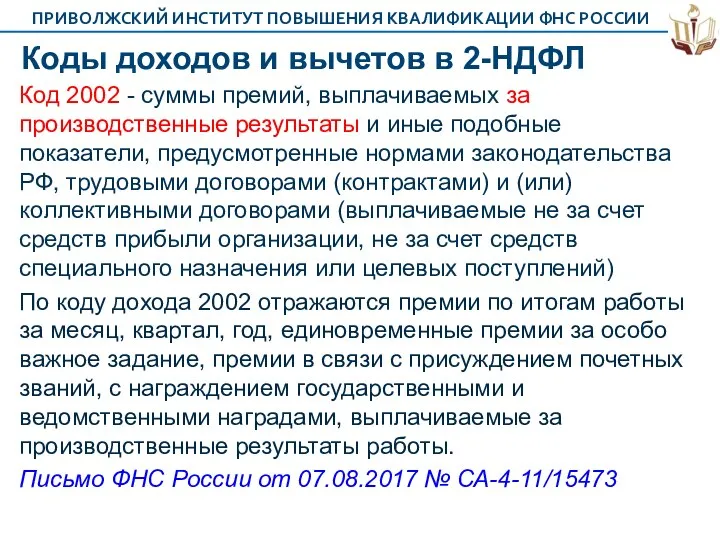

- 60. Коды доходов и вычетов в 2-НДФЛ Код 2002 - суммы премий, выплачиваемых за производственные результаты и

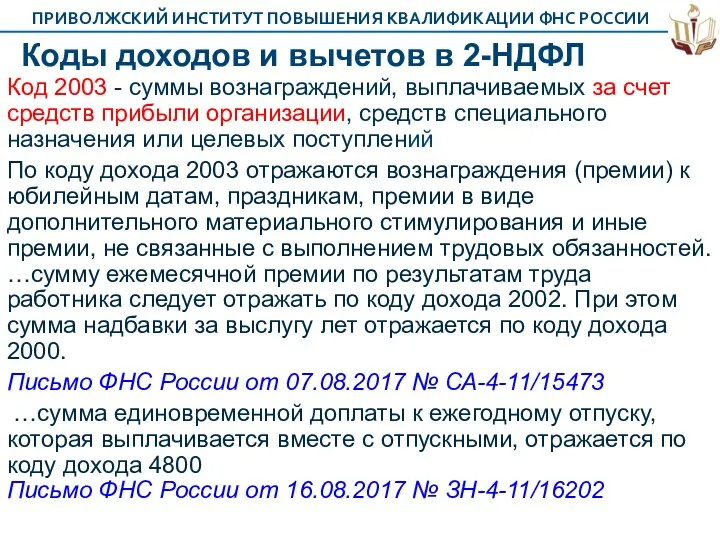

- 61. Коды доходов и вычетов в 2-НДФЛ Код 2003 - суммы вознаграждений, выплачиваемых за счет средств прибыли

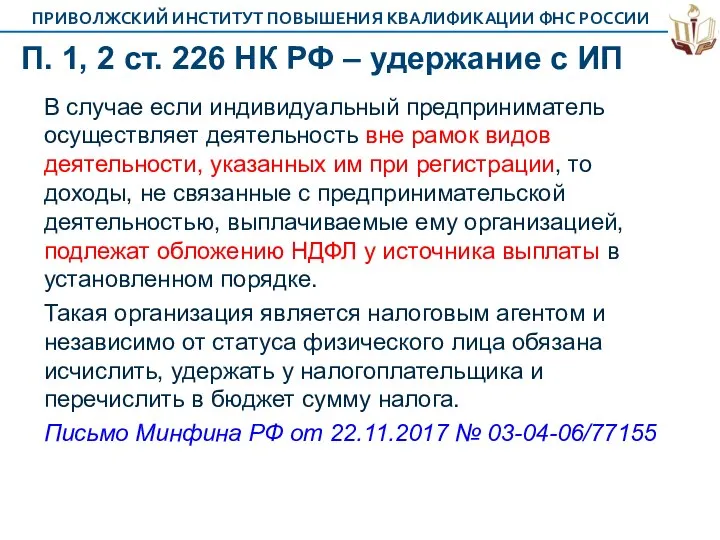

- 62. П. 1, 2 ст. 226 НК РФ – удержание с ИП В случае если индивидуальный предприниматель

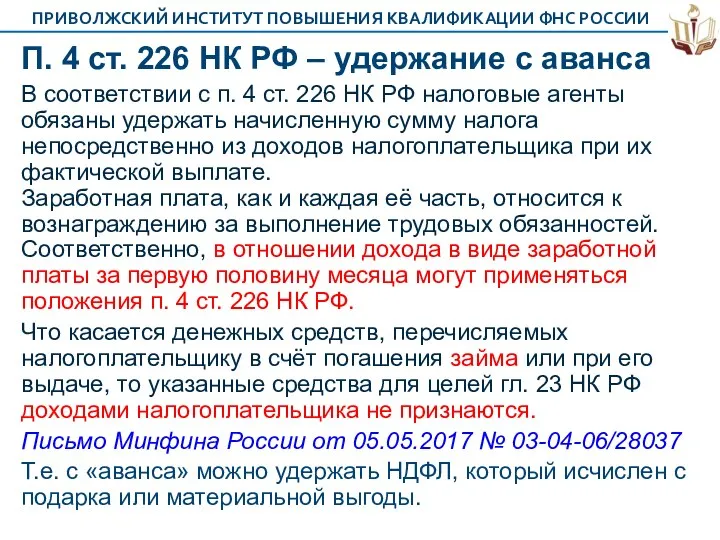

- 63. П. 4 ст. 226 НК РФ – удержание с аванса В соответствии с п. 4 ст.

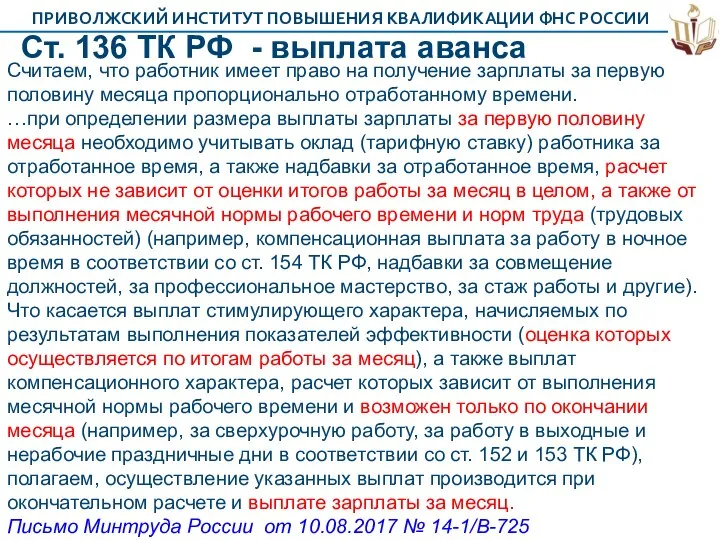

- 64. Ст. 136 ТК РФ - выплата аванса Считаем, что работник имеет право на получение зарплаты за

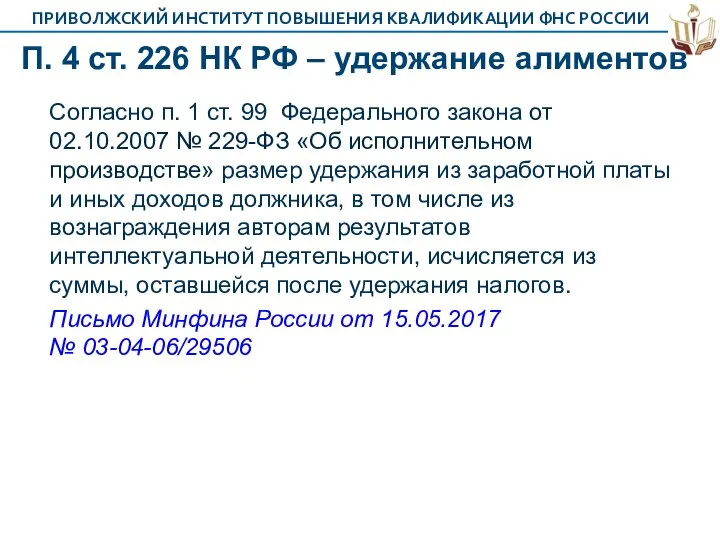

- 65. П. 4 ст. 226 НК РФ – удержание алиментов Согласно п. 1 ст. 99 Федерального закона

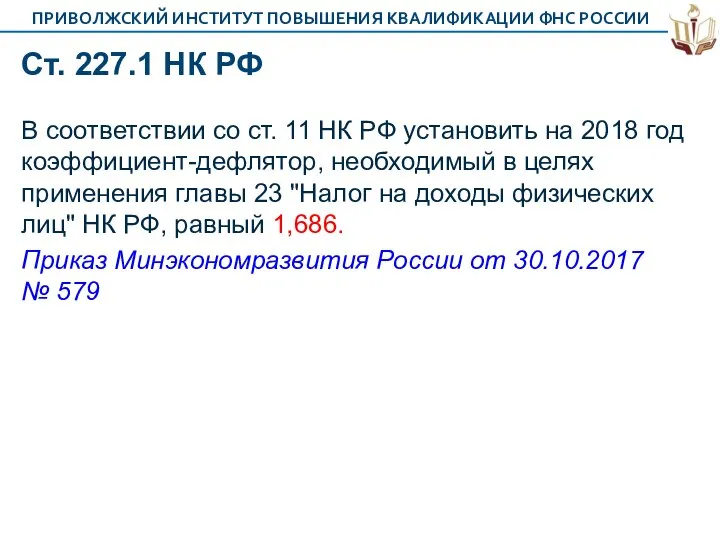

- 66. Ст. 227.1 НК РФ В соответствии со ст. 11 НК РФ установить на 2018 год коэффициент-дефлятор,

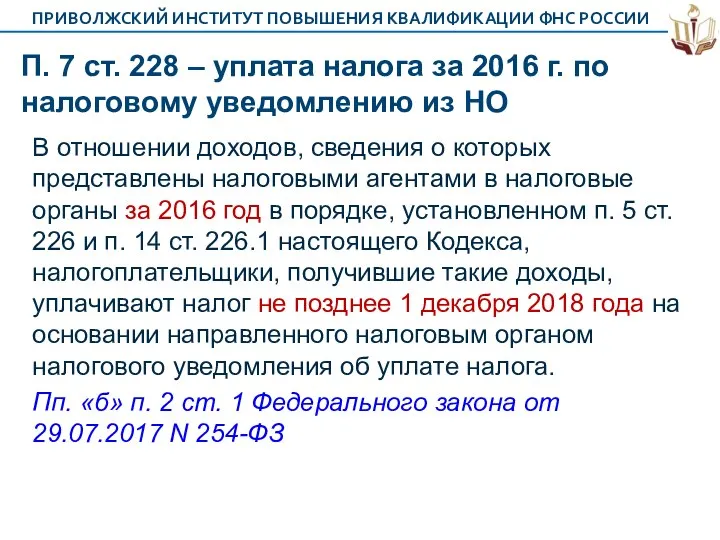

- 67. П. 7 ст. 228 – уплата налога за 2016 г. по налоговому уведомлению из НО В

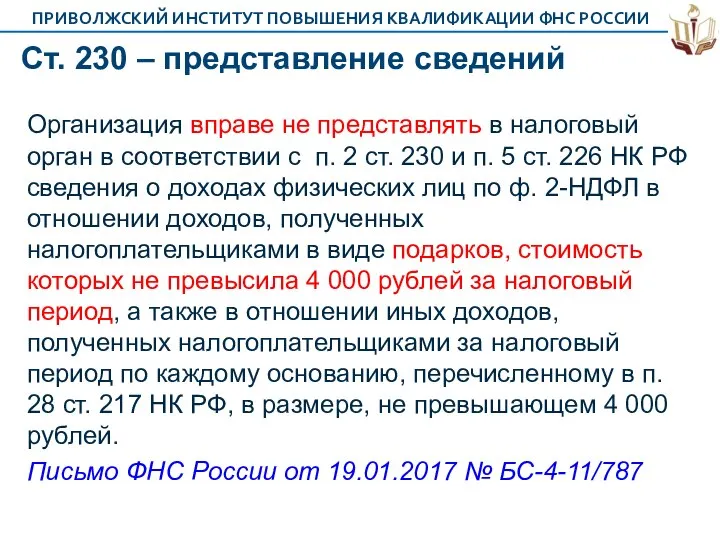

- 68. Ст. 230 – представление сведений Организация вправе не представлять в налоговый орган в соответствии с п.

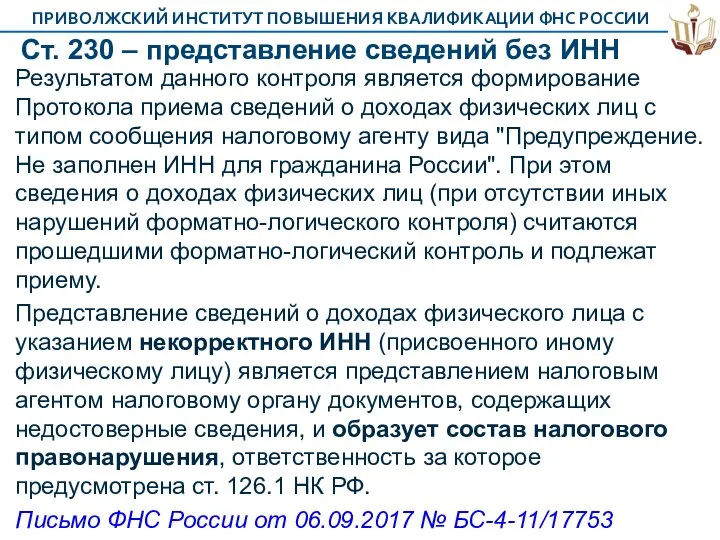

- 69. Ст. 230 – представление сведений без ИНН Результатом данного контроля является формирование Протокола приема сведений о

- 70. П. 2 ст. 230: представление сведений Раздел 2 Справки по ф. 2-НДФЛ "Данные о физическом лице

- 71. П. 2 ст. 230: представление сведений XML-формат Единицей документально оформленных сведений о начисленных и удержанных суммах

- 72. Пп. 16 п. 1 ст. 32 НК РФ С 01.07.2017 налоговые органы обязаны по заявлению налогоплательщика

- 73. Абз. 4 п. 1 ст. 45 НК РФ С 30.11.2016 согласно абз. 4 п. 1 ст.

- 74. Абз. 4 п. 1 ст. 45 НК РФ При этом не отменяются установленные НК РФ обязанности

- 75. П. 3.5 ст. 55 НК РФ С 19.08.2017 В целях исполнения обязанностей налогового агента по налогу

- 76. П. 4 ст. 75 НК РФ Процентная ставка пени принимается равной: - для физических лиц, включая

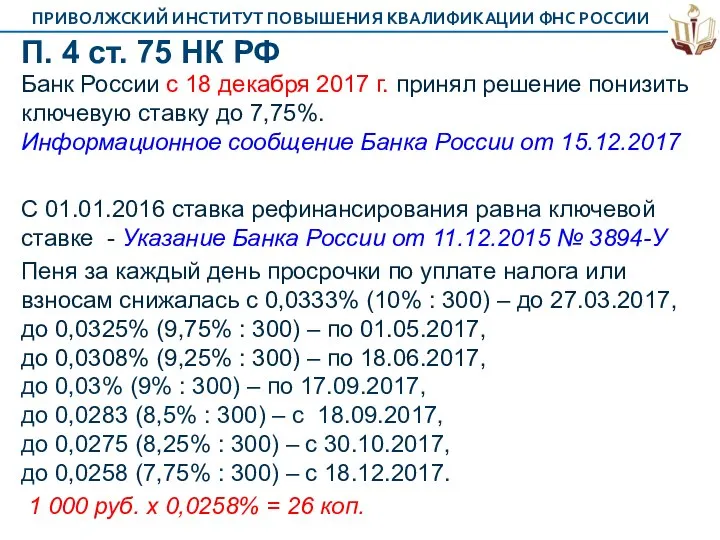

- 77. П. 4 ст. 75 НК РФ Банк России с 18 декабря 2017 г. принял решение понизить

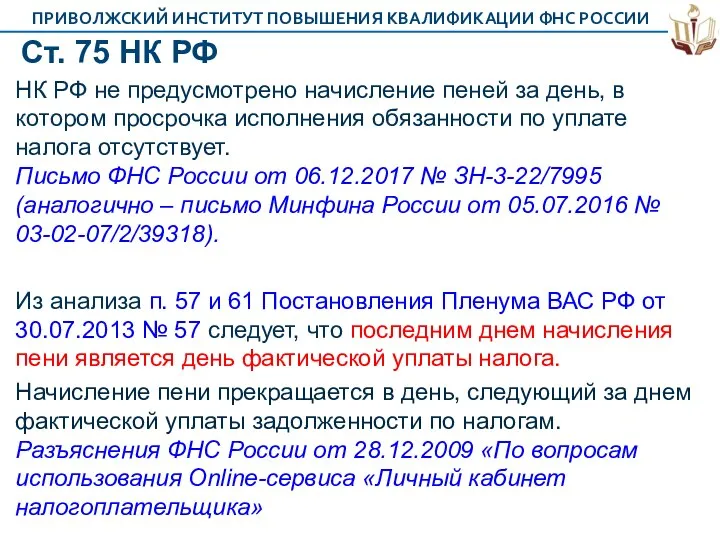

- 78. Ст. 75 НК РФ НК РФ не предусмотрено начисление пеней за день, в котором просрочка исполнения

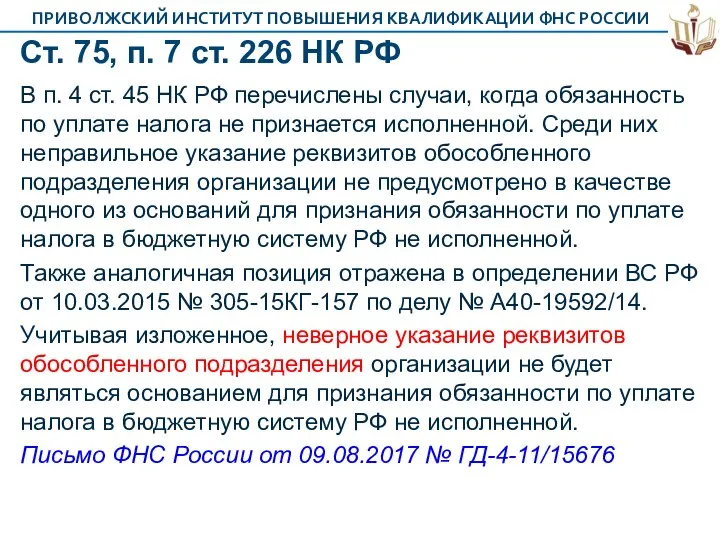

- 79. Cт. 75, п. 7 ст. 226 НК РФ В п. 4 ст. 45 НК РФ перечислены

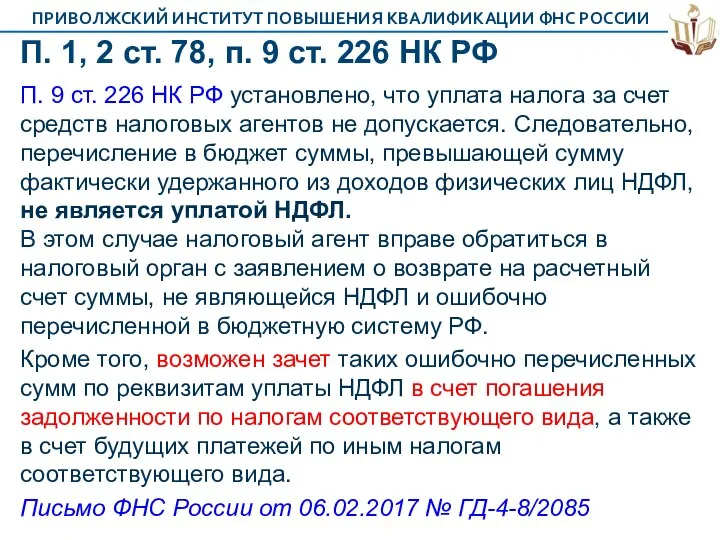

- 80. П. 1, 2 ст. 78, п. 9 ст. 226 НК РФ П. 9 ст. 226 НК

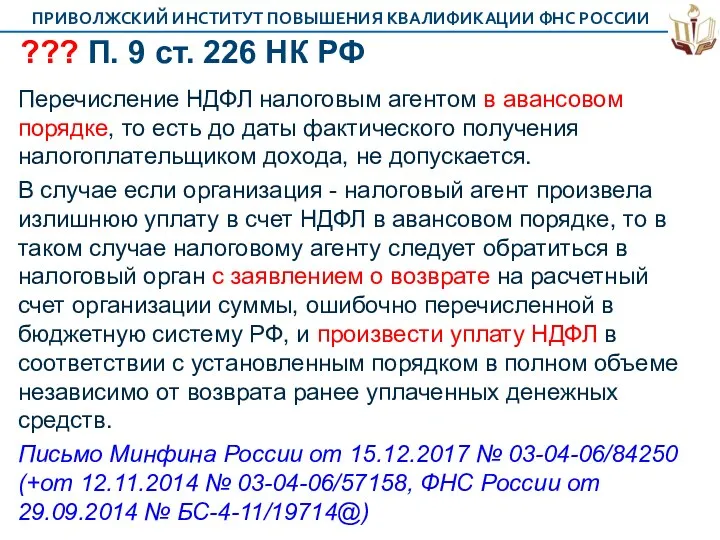

- 81. ??? П. 9 ст. 226 НК РФ Перечисление НДФЛ налоговым агентом в авансовом порядке, то есть

- 82. ??? П. 9 ст. 226 НК РФ В силу императивных норм содержащихся в пп. 1 п.

- 83. П. 9 ст. 226 НК РФ Досрочное перечисление заявителем НДФЛ состава правонарушения, установленного ст. 123 НК

- 84. П. 9 ст. 226 НК РФ Вывод суда первой инстанции о необходимости учета при расчете и

- 85. П. 9 ст. 226 НК РФ Определению ВС РФ от 21.12.2017 № 305-КГ17-1539.

- 86. Ст. 78 НК РФ НК РФ не предусмотрен зачет излишне уплаченных налогоплательщиком или излишне взысканных с

- 87. МРОТ – 2017 в Нижегородской области Для работников: 1.1.1. Организаций внебюджетного сектора экономики не ниже 9500

- 88. Ст. 134 ТК РФ, ст. 5.27 КоАП РФ Согласно ст. 134 ТК РФ обеспечение повышения уровня

- 89. Ст. 5.27 КоАП РФ Административное правонарушение, выразившееся в несвоевременной выплате работнику заработной платы и аванса, длящимся

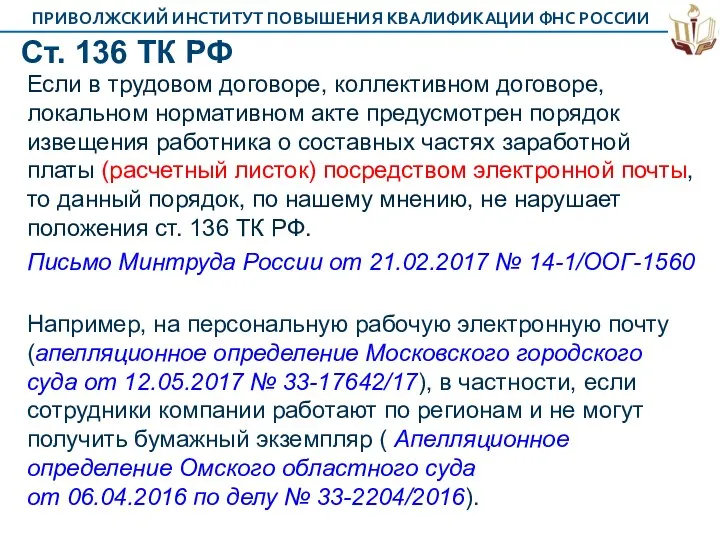

- 90. Ст. 136 ТК РФ Если в трудовом договоре, коллективном договоре, локальном нормативном акте предусмотрен порядок извещения

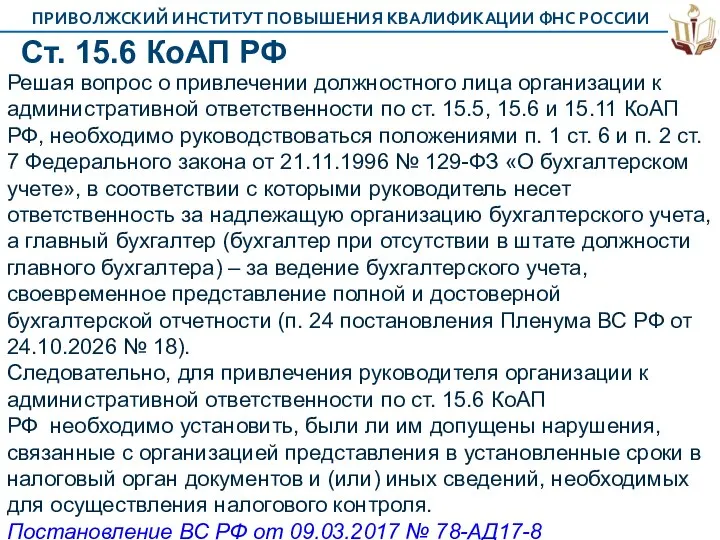

- 91. Ст. 15.6 КоАП РФ Решая вопрос о привлечении должностного лица организации к административной ответственности по ст.

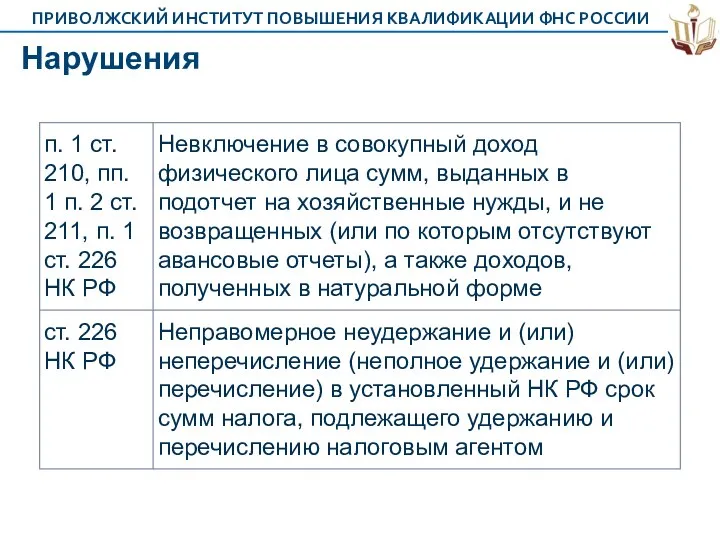

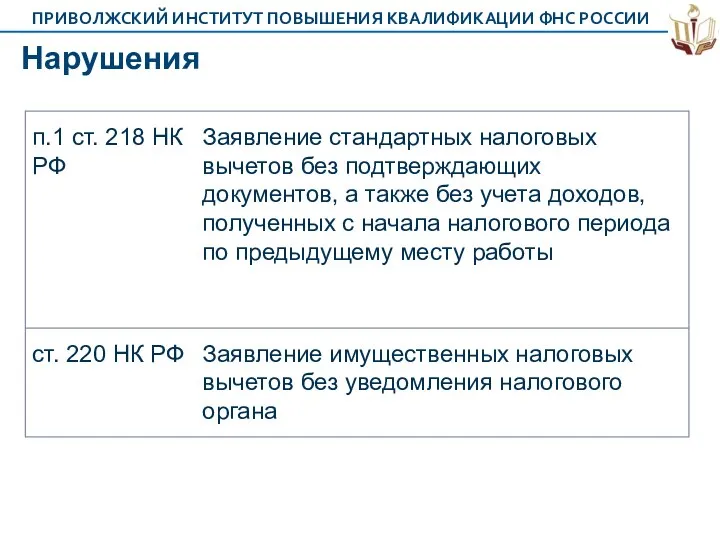

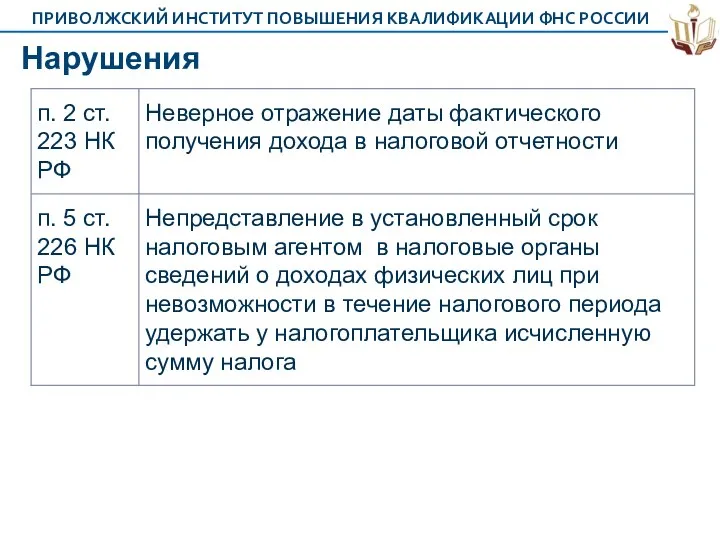

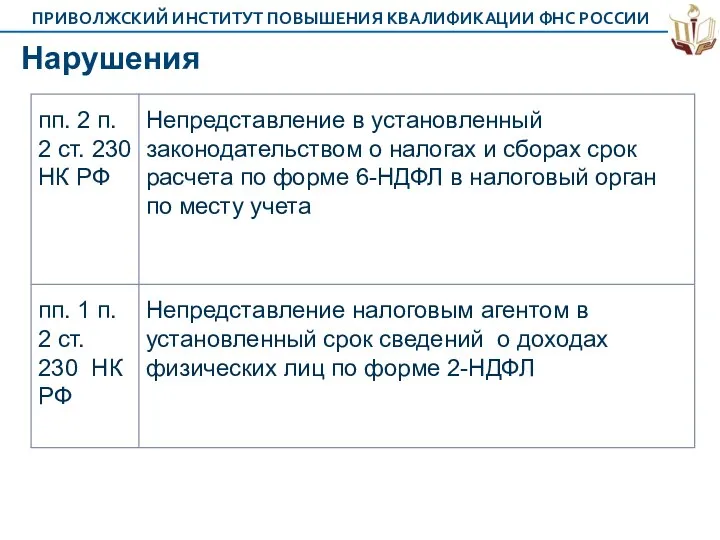

- 92. Нарушения ФНС России опубликовала Перечень характерных нарушений законодательства о налогах и сборах, выявленные в ходе проведения

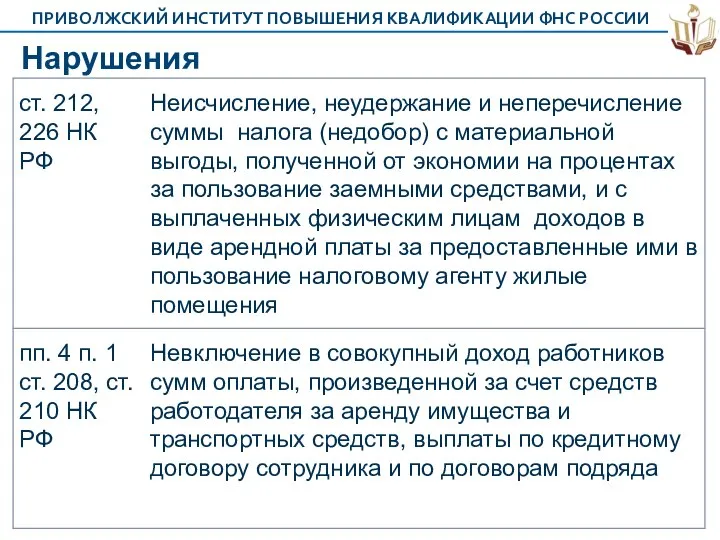

- 93. Нарушения

- 94. Нарушения

- 95. Нарушения

- 96. Нарушения

- 97. Нарушения

- 98. Нарушения Обзор основных нарушений, допускаемых налоговыми агентами при заполнении и представлении расчета сумм налога на доходы

- 99. Зарплатные комиссии В случае неявки без уважительной причины надлежащим образом уведомленных плательщиков на комиссию к ним

- 100. Взаимодействие со Следственным комитетом РФ О направлении методических рекомендаций по установлению в ходе налоговых и процессуальных

- 101. Перспективы: форма 6-НДФЛ На общественное обсуждение вынесен проект поправок к приказу ФНС России от 14.10.2015 №

- 102. Изменения: автокредит С 01.01.2017 Не подлежат налогообложению суммы оплаты части первоначального взноса в счет стоимости приобретаемого

- 104. Скачать презентацию

Ст. 219 ТК РФ, ст. 41 НК РФ

Ст. 219 ТК РФ

Ст. 219 ТК РФ, ст. 41 НК РФ

Ст. 219 ТК РФ

??? Ст. 226 ТК РФ, ст. 41 НК РФ

С 08.07.2014

Реализация

??? Ст. 226 ТК РФ, ст. 41 НК РФ

С 08.07.2014

Реализация

Ст. 41 НК РФ, ст. 240 ТК РФ

Согласно ст. 238 ТК

Ст. 41 НК РФ, ст. 240 ТК РФ

Согласно ст. 238 ТК

Пп. 1 п. 2 ст. 211 НК РФ

Оплата за налогоплательщика (полностью

Пп. 1 п. 2 ст. 211 НК РФ

Оплата за налогоплательщика (полностью

??? Пп. 1 п. 2 ст. 211 НК РФ

Оплата организацией за

??? Пп. 1 п. 2 ст. 211 НК РФ

Оплата организацией за

??? Пп. 1 п. 2 ст. 211 НК РФ

Если оплата услуг

??? Пп. 1 п. 2 ст. 211 НК РФ

Если оплата услуг

??? Пп. 1 п. 2 ст. 211 НК РФ

Если оплата услуг

??? Пп. 1 п. 2 ст. 211 НК РФ

Если оплата услуг

Ст. 212 НК РФ

Если до 2016 г. погашения задолженности по беспроцентному

Ст. 212 НК РФ

Если до 2016 г. погашения задолженности по беспроцентному

Заемные средства от ФЛ

Физическое лицо, предоставившее заем, получает доход в

Заемные средства от ФЛ

Физическое лицо, предоставившее заем, получает доход в

П. 3 ст. 213 НК РФ

Требования обязательного страхования ответственности лиц, занимающих

П. 3 ст. 213 НК РФ

Требования обязательного страхования ответственности лиц, занимающих

П. 1 ст. 217 НК РФ, ст. 262 ТК РФ

Президиум

П. 1 ст. 217 НК РФ, ст. 262 ТК РФ

Президиум

П. 3 ст. 217 НК РФ, ст. 178 ТК РФ –

П. 3 ст. 217 НК РФ, ст. 178 ТК РФ –

П. 3 ст. 217 НК РФ, ст. 178 ТК РФ –

П. 3 ст. 217 НК РФ, ст. 178 ТК РФ –

П. 3 ст. 217 НК РФ, ст. 178 ТК РФ –

П. 3 ст. 217 НК РФ, ст. 178 ТК РФ –

П. 3 ст. 217 НК РФ, ст. 178 ТК РФ –

П. 3 ст. 217 НК РФ, ст. 178 ТК РФ –

Выходное пособие при увольнении по коллективному договору – ч. 4 ст.

Выходное пособие при увольнении по коллективному договору – ч. 4 ст.

П. 3 ст. 217 НК РФ, ст. 125 ТК РФ

В

П. 3 ст. 217 НК РФ, ст. 125 ТК РФ

В

П. 3 ст. 217 НК РФ, ст. 178, 180 ТК РФ

Дополнительная

П. 3 ст. 217 НК РФ, ст. 178, 180 ТК РФ

Дополнительная

П. 3 ст. 217 НК РФ, ст. 188 ТК РФ

По мнению

П. 3 ст. 217 НК РФ, ст. 188 ТК РФ

По мнению

П. 3 ст. 217 НК РФ, ст. 151 ГК РФ, ст.

П. 3 ст. 217 НК РФ, ст. 151 ГК РФ, ст.

Абз. 12 п. 3 ст. 217 НК РФ

Суммы оплаты работодателем командированным

Абз. 12 п. 3 ст. 217 НК РФ

Суммы оплаты работодателем командированным

Абз. 12 п. 3 ст. 217 НК РФ, ст. 168.1 ТК

Абз. 12 п. 3 ст. 217 НК РФ, ст. 168.1 ТК

Ст. 169 ТК РФ

Суммы возмещения организацией расходов по найму жилого

Ст. 169 ТК РФ

Суммы возмещения организацией расходов по найму жилого

Абз. 3 (5?) п. 8 ст. 217 НК РФ

С 30.10.2017 по

Абз. 3 (5?) п. 8 ст. 217 НК РФ

С 30.10.2017 по

Абз. 7 п. 8 ст. 217 НК РФ

Положение абз. 7 п.

Абз. 7 п. 8 ст. 217 НК РФ

Положение абз. 7 п.

Абз. 7 п. 8 ст. 217 НК РФ

Положение абз. 7 п. 8

Абз. 7 п. 8 ст. 217 НК РФ

Положение абз. 7 п. 8

Пункт 18.1 ст. 217 НК РФ

НК РФ не содержит нормы, предписывающей

Пункт 18.1 ст. 217 НК РФ

НК РФ не содержит нормы, предписывающей

Пункт 21 ст. 217 НК РФ

Ограничения в отношении способа оплаты организацией

Пункт 21 ст. 217 НК РФ

Ограничения в отношении способа оплаты организацией

Пункт 21.1 ст. 217 НК РФ

С 01.01.2017

не подлежат налогообложению

суммы

Пункт 21.1 ст. 217 НК РФ

С 01.01.2017

не подлежат налогообложению

суммы

Пункт 68 ст. 217 НК РФ

С 01.01.2017 не подлежат налогообложению

доходы

Пункт 68 ст. 217 НК РФ

С 01.01.2017 не подлежат налогообложению

доходы

Пункт 70 ст. 217 НК РФ (2017-2018 гг.)

Не подлежат налогообложению доходы

Пункт 70 ст. 217 НК РФ (2017-2018 гг.)

Не подлежат налогообложению доходы

Пп. 2 п. 1 ст. 219 НК РФ

Частью 1 ст. 16

Пп. 2 п. 1 ст. 219 НК РФ

Частью 1 ст. 16

Пп. 6 п. 1 ст. 219 НК РФ

С 01.01.2017

социальный налоговый

Пп. 6 п. 1 ст. 219 НК РФ

С 01.01.2017

социальный налоговый

Пп. 4 п. 1 ст. 218 НК РФ

Стандартный налоговый вычет применяется

Пп. 4 п. 1 ст. 218 НК РФ

Стандартный налоговый вычет применяется

Пп. 4 п. 1 ст. 218 НК РФ

Общая величина стандартного налогового

Пп. 4 п. 1 ст. 218 НК РФ

Общая величина стандартного налогового

Пп. 4 п. 1 ст. 218 НК РФ

Согласно абз. 15 пп.

Пп. 4 п. 1 ст. 218 НК РФ

Согласно абз. 15 пп.

Пп. 4 п. 1 ст. 218 НК РФ

Если в отдельные месяцы

Пп. 4 п. 1 ст. 218 НК РФ

Если в отдельные месяцы

Пп. 3 п. 1 ст. 219 НК РФ

Индивидуальные предприниматели наравне с

Пп. 3 п. 1 ст. 219 НК РФ

Индивидуальные предприниматели наравне с

Пп. 3 п. 1 ст. 219 НК РФ (путевки)

Предоставление социального налогового

Пп. 3 п. 1 ст. 219 НК РФ (путевки)

Предоставление социального налогового

П. 2 ст. 219 НК РФ

С 01.01.2017

социальный налоговый вычет по

П. 2 ст. 219 НК РФ

С 01.01.2017

социальный налоговый вычет по

П. 2 ст. 219 НК РФ

Форма Уведомления «О подтверждении права налогоплательщика

П. 2 ст. 219 НК РФ

Форма Уведомления «О подтверждении права налогоплательщика

Пп. 3 п. 1 ст. 220 НК РФ

Если сделка купли-продажи совершается

Пп. 3 п. 1 ст. 220 НК РФ

Если сделка купли-продажи совершается

Пп. 3 п. 1 ст. 220 НК РФ

Приведенные законоположения, в том

Пп. 3 п. 1 ст. 220 НК РФ

Приведенные законоположения, в том

Пп. 3, 4 п. 1 ст. 220 НК РФ

Имущественный налоговый вычет

Пп. 3, 4 п. 1 ст. 220 НК РФ

Имущественный налоговый вычет

П. 8 ст. 220 НК РФ

При обращении физического лица к работодателю

П. 8 ст. 220 НК РФ

При обращении физического лица к работодателю

Возврат налога в ф. 6-НДФЛ (строка 090)

В случае, если работнику

Возврат налога в ф. 6-НДФЛ (строка 090)

В случае, если работнику

Форма 6-НДФЛ

На общественное обсуждение вынесен проект поправок к приказу

Форма 6-НДФЛ

На общественное обсуждение вынесен проект поправок к приказу

Пп. 3 п. 1 ст. 220 НК РФ, ст. 1102 ГК

Пп. 3 п. 1 ст. 220 НК РФ, ст. 1102 ГК

Ст. 219, 220 НК РФ

Право налогоплательщика на получение у работодателя как

Ст. 219, 220 НК РФ

Право налогоплательщика на получение у работодателя как

Ст. 219, 220 НК РФ

По мнению ФНС России, при наличии в

Ст. 219, 220 НК РФ

По мнению ФНС России, при наличии в

Ст. 223 НК РФ: дата получения дохода по премии за месяц

Ст. 223 НК РФ: дата получения дохода по премии за месяц

Премиальные выплаты

Если работнику доход в виде премии за производственные результаты

Премиальные выплаты

Если работнику доход в виде премии за производственные результаты

??? Дата получения дохода по премии за квартал (год)

При этом

??? Дата получения дохода по премии за квартал (год)

При этом

??? Дата получения дохода по премии за квартал (год)

Сотрудникам организации

??? Дата получения дохода по премии за квартал (год)

Сотрудникам организации

??? Дата получения дохода по премии за квартал

В случае начисления и

??? Дата получения дохода по премии за квартал

В случае начисления и

??? Дата получения дохода по премиям

1. Работнику на основании приказа

??? Дата получения дохода по премиям

1. Работнику на основании приказа

Ст. 223 НК РФ: премиальные выплаты

Датой фактического получения дохода в

Ст. 223 НК РФ: премиальные выплаты

Датой фактического получения дохода в

Премиальные выплаты в ф. 2-НДФЛ

Премии, выплачиваемые сотрудникам организации в соответствии

Премиальные выплаты в ф. 2-НДФЛ

Премии, выплачиваемые сотрудникам организации в соответствии

Коды доходов и вычетов в 2-НДФЛ

Код 2002 - суммы премий, выплачиваемых

Коды доходов и вычетов в 2-НДФЛ

Код 2002 - суммы премий, выплачиваемых

Коды доходов и вычетов в 2-НДФЛ

Код 2003 - суммы вознаграждений, выплачиваемых

Коды доходов и вычетов в 2-НДФЛ

Код 2003 - суммы вознаграждений, выплачиваемых

П. 1, 2 ст. 226 НК РФ – удержание с ИП

П. 1, 2 ст. 226 НК РФ – удержание с ИП

П. 4 ст. 226 НК РФ – удержание с аванса

В

П. 4 ст. 226 НК РФ – удержание с аванса

В

Ст. 136 ТК РФ - выплата аванса

Считаем, что работник имеет право

Ст. 136 ТК РФ - выплата аванса

Считаем, что работник имеет право

П. 4 ст. 226 НК РФ – удержание алиментов

Согласно п.

П. 4 ст. 226 НК РФ – удержание алиментов

Согласно п.

Ст. 227.1 НК РФ

В соответствии со ст. 11 НК РФ

Ст. 227.1 НК РФ

В соответствии со ст. 11 НК РФ

П. 7 ст. 228 – уплата налога за 2016 г. по

П. 7 ст. 228 – уплата налога за 2016 г. по

Ст. 230 – представление сведений

Организация вправе не представлять в налоговый

Ст. 230 – представление сведений

Организация вправе не представлять в налоговый

Ст. 230 – представление сведений без ИНН

Результатом данного контроля является

Ст. 230 – представление сведений без ИНН

Результатом данного контроля является

П. 2 ст. 230: представление сведений

Раздел 2 Справки по ф.

П. 2 ст. 230: представление сведений

Раздел 2 Справки по ф.

П. 2 ст. 230: представление сведений XML-формат

Единицей документально оформленных сведений

П. 2 ст. 230: представление сведений XML-формат

Единицей документально оформленных сведений

Пп. 16 п. 1 ст. 32 НК РФ

С 01.07.2017

налоговые

Пп. 16 п. 1 ст. 32 НК РФ

С 01.07.2017

налоговые

Абз. 4 п. 1 ст. 45 НК РФ

С 30.11.2016

согласно

Абз. 4 п. 1 ст. 45 НК РФ

С 30.11.2016

согласно

Абз. 4 п. 1 ст. 45 НК РФ

При этом не

Абз. 4 п. 1 ст. 45 НК РФ

При этом не

П. 3.5 ст. 55 НК РФ

С 19.08.2017

В целях исполнения

П. 3.5 ст. 55 НК РФ

С 19.08.2017

В целях исполнения

П. 4 ст. 75 НК РФ

Процентная ставка пени принимается равной:

-

П. 4 ст. 75 НК РФ

Процентная ставка пени принимается равной:

-

П. 4 ст. 75 НК РФ

Банк России с 18 декабря

П. 4 ст. 75 НК РФ

Банк России с 18 декабря

Ст. 75 НК РФ

НК РФ не предусмотрено начисление пеней за

Ст. 75 НК РФ

НК РФ не предусмотрено начисление пеней за

Cт. 75, п. 7 ст. 226 НК РФ

В п. 4 ст.

Cт. 75, п. 7 ст. 226 НК РФ

В п. 4 ст.

П. 1, 2 ст. 78, п. 9 ст. 226 НК РФ

П. 1, 2 ст. 78, п. 9 ст. 226 НК РФ

??? П. 9 ст. 226 НК РФ

Перечисление НДФЛ налоговым агентом

??? П. 9 ст. 226 НК РФ

Перечисление НДФЛ налоговым агентом

??? П. 9 ст. 226 НК РФ

В силу императивных норм

??? П. 9 ст. 226 НК РФ

В силу императивных норм

П. 9 ст. 226 НК РФ

Досрочное перечисление заявителем НДФЛ

П. 9 ст. 226 НК РФ

Досрочное перечисление заявителем НДФЛ

П. 9 ст. 226 НК РФ

Вывод суда первой инстанции

П. 9 ст. 226 НК РФ

Вывод суда первой инстанции

П. 9 ст. 226 НК РФ

Определению ВС РФ от

П. 9 ст. 226 НК РФ

Определению ВС РФ от

Ст. 78 НК РФ

НК РФ не предусмотрен зачет излишне уплаченных

Ст. 78 НК РФ

НК РФ не предусмотрен зачет излишне уплаченных

МРОТ – 2017 в Нижегородской области

Для работников:

1.1.1. Организаций внебюджетного сектора

МРОТ – 2017 в Нижегородской области

Для работников:

1.1.1. Организаций внебюджетного сектора

Ст. 134 ТК РФ, ст. 5.27 КоАП РФ

Согласно ст. 134

Ст. 134 ТК РФ, ст. 5.27 КоАП РФ

Согласно ст. 134

Ст. 5.27 КоАП РФ

Административное правонарушение, выразившееся в несвоевременной выплате работнику

Ст. 5.27 КоАП РФ

Административное правонарушение, выразившееся в несвоевременной выплате работнику

Ст. 136 ТК РФ

Если в трудовом договоре, коллективном договоре, локальном

Ст. 136 ТК РФ

Если в трудовом договоре, коллективном договоре, локальном

Ст. 15.6 КоАП РФ

Решая вопрос о привлечении должностного лица организации

Ст. 15.6 КоАП РФ

Решая вопрос о привлечении должностного лица организации

Нарушения

ФНС России опубликовала Перечень характерных нарушений законодательства о налогах и

Нарушения

ФНС России опубликовала Перечень характерных нарушений законодательства о налогах и

Нарушения

Нарушения

Нарушения

Нарушения

Нарушения

Нарушения

Нарушения

Нарушения

Нарушения

Нарушения

Нарушения

Обзор основных нарушений, допускаемых налоговыми агентами при заполнении и представлении

Нарушения

Обзор основных нарушений, допускаемых налоговыми агентами при заполнении и представлении

Зарплатные комиссии

В случае неявки без уважительной причины надлежащим образом уведомленных

Зарплатные комиссии

В случае неявки без уважительной причины надлежащим образом уведомленных

Взаимодействие со Следственным комитетом РФ

О направлении методических рекомендаций по установлению

Взаимодействие со Следственным комитетом РФ

О направлении методических рекомендаций по установлению

Перспективы: форма 6-НДФЛ

На общественное обсуждение вынесен проект поправок к

Перспективы: форма 6-НДФЛ

На общественное обсуждение вынесен проект поправок к

Изменения: автокредит

С 01.01.2017

Не подлежат налогообложению

суммы оплаты части первоначального взноса

Изменения: автокредит

С 01.01.2017

Не подлежат налогообложению

суммы оплаты части первоначального взноса

Теория денег. Банковская система РФ. Кредитно-денежная политика. Тема 9

Теория денег. Банковская система РФ. Кредитно-денежная политика. Тема 9 Отчет по форме ОН0001 и ОН0002

Отчет по форме ОН0001 и ОН0002 Анализ финансовых результатов АО Череповецкий фанерно - мебельный комбинат

Анализ финансовых результатов АО Череповецкий фанерно - мебельный комбинат Система бухгалтерских счетов и их классификация. Двойная запись

Система бухгалтерских счетов и их классификация. Двойная запись The main property valuation methods

The main property valuation methods Характеристика бухгалтерского учета, его объекты и методы

Характеристика бухгалтерского учета, его объекты и методы Понятие об оборотных средствах предприятия

Понятие об оборотных средствах предприятия Фондовая биржа, ее функции и состав. Казахстанская фондовая биржа

Фондовая биржа, ее функции и состав. Казахстанская фондовая биржа Introduction to business. Third/Fourth meeting

Introduction to business. Third/Fourth meeting Бухгалтерское дело

Бухгалтерское дело Анализ финансово-хозяйственной деятельности

Анализ финансово-хозяйственной деятельности Продукт КВАРТИРА Актив. Фиксированный вариант. Департамент массовых видов страхования

Продукт КВАРТИРА Актив. Фиксированный вариант. Департамент массовых видов страхования Госбюджет. Государственный бюджет как основной финансовый план государства

Госбюджет. Государственный бюджет как основной финансовый план государства Курс обучения Xelius Group. Инвестиции на Миллион

Курс обучения Xelius Group. Инвестиции на Миллион Анализ ликвидности

Анализ ликвидности Блокчейн. Децентрализованные финансовые сервисы

Блокчейн. Децентрализованные финансовые сервисы Валютные курсы

Валютные курсы Страховой рынок России: коротко о главном

Страховой рынок России: коротко о главном Рынок капитала и природные ресурсы. Сущность и формы капитала. Тема 6

Рынок капитала и природные ресурсы. Сущность и формы капитала. Тема 6 Как сохранить и преумножить свои сбережения?

Как сохранить и преумножить свои сбережения? Аналіз кредитоспроможності підприємства. Лекція 9

Аналіз кредитоспроможності підприємства. Лекція 9 Виды пенсий по государственному пенсионному обеспечению

Виды пенсий по государственному пенсионному обеспечению Сертификат уверенности. Продление гарантии и долговременная защита техники

Сертификат уверенности. Продление гарантии и долговременная защита техники Налогообложение субъектов МСП и НКО

Налогообложение субъектов МСП и НКО Характеристика основных форм безналичных расчетов в РФ и особенности их реализации

Характеристика основных форм безналичных расчетов в РФ и особенности их реализации Платежная система Альфа банка

Платежная система Альфа банка Приём ежемесячной формы отчётности по индивидуальному персонифицированному учёту

Приём ежемесячной формы отчётности по индивидуальному персонифицированному учёту Financial accounting 2

Financial accounting 2