- Предмет и метод бухгалтерского учета. Тема 2

Содержание

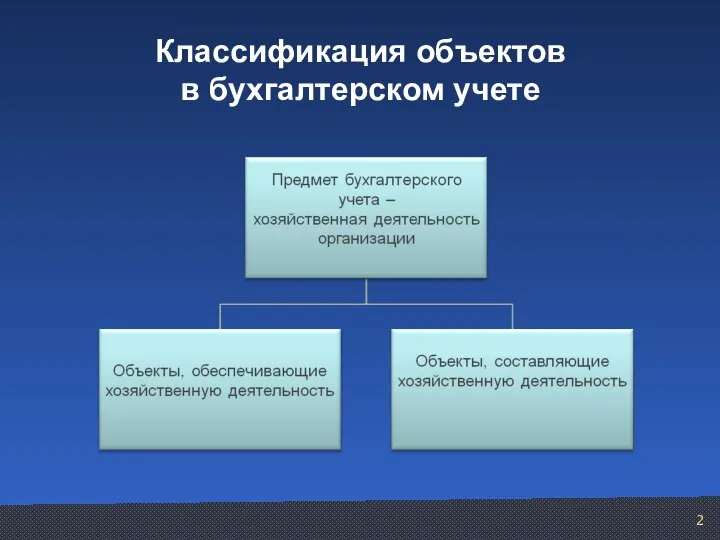

- 2. Классификация объектов в бухгалтерском учете

- 3. Объекты, обеспечивающие хозяйственную деятельность Имущество Обязательства

- 4. Объекты, составляющие хозяйственную деятельность Хозяйственные операции (хозяйственные процессы). Финансовые результаты: - прибыль; - убыток.

- 5. Хозяйственные операции Факты хозяйственной жизни, влияющие на финансовое положение экономического субъекта и величину его финансового результата.

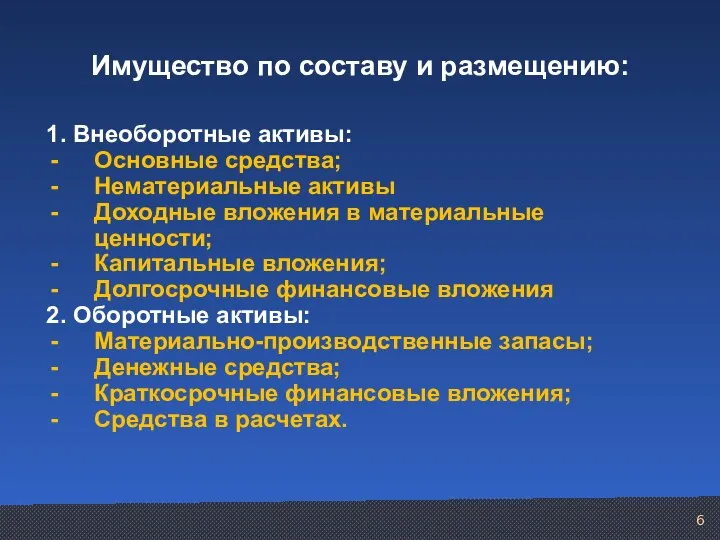

- 6. 1. Внеоборотные активы: Основные средства; Нематериальные активы Доходные вложения в материальные ценности; Капитальные вложения; Долгосрочные финансовые

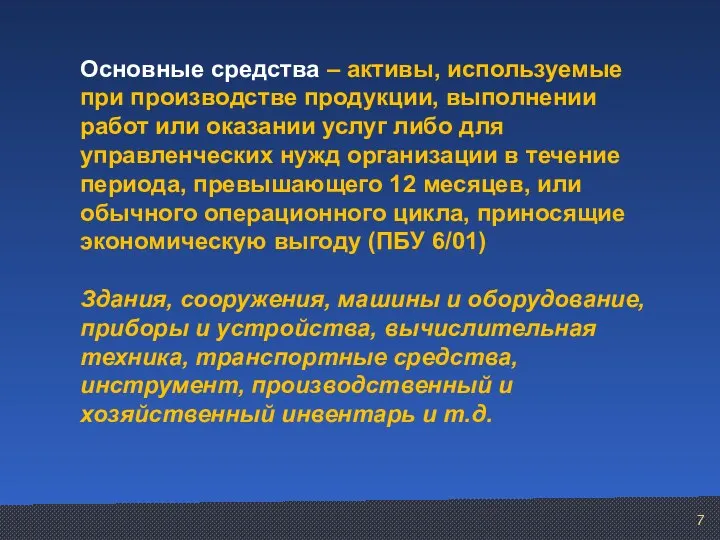

- 7. Основные средства – активы, используемые при производстве продукции, выполнении работ или оказании услуг либо для управленческих

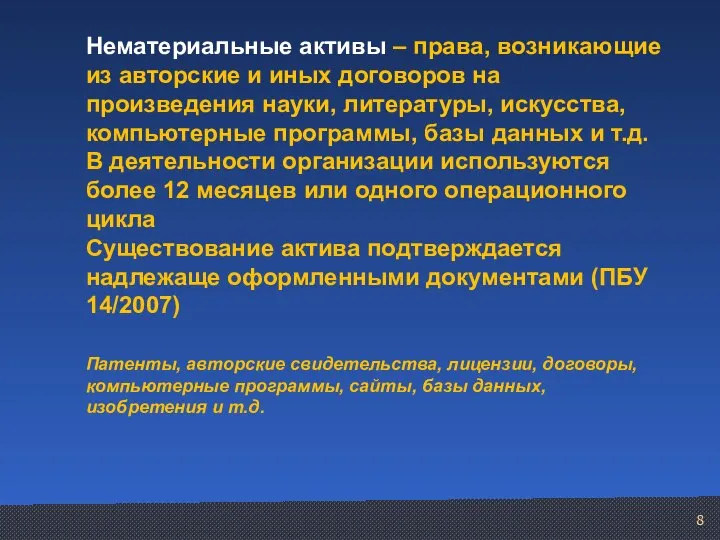

- 8. Нематериальные активы – права, возникающие из авторские и иных договоров на произведения науки, литературы, искусства, компьютерные

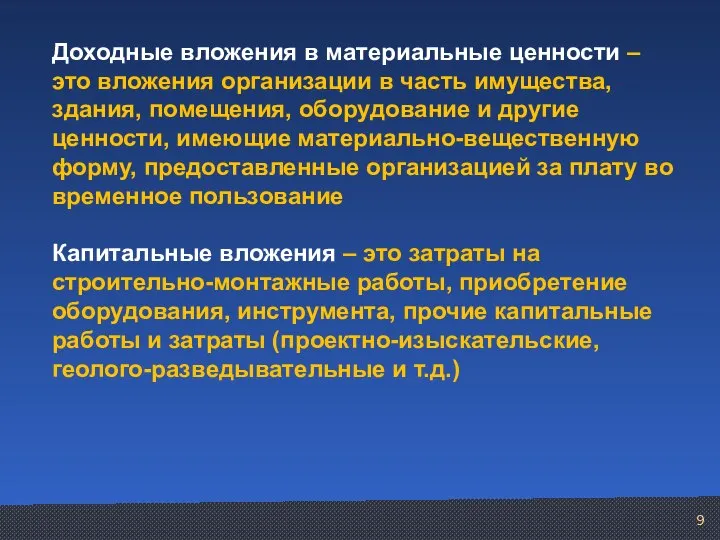

- 9. Доходные вложения в материальные ценности – это вложения организации в часть имущества, здания, помещения, оборудование и

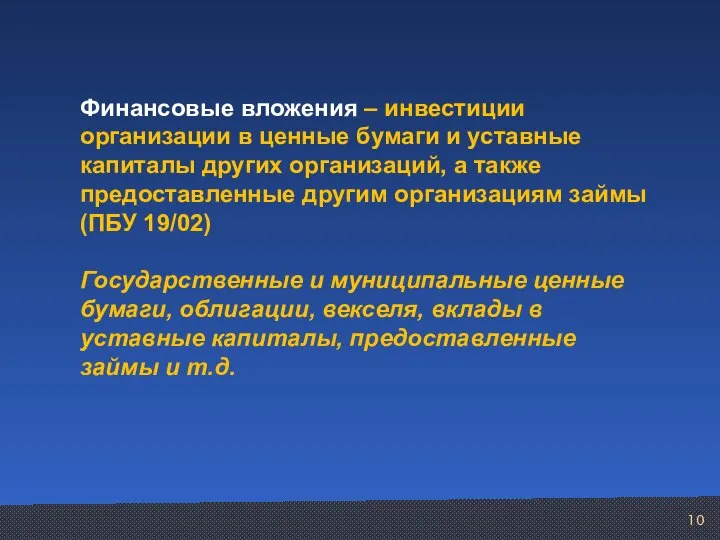

- 10. Финансовые вложения – инвестиции организации в ценные бумаги и уставные капиталы других организаций, а также предоставленные

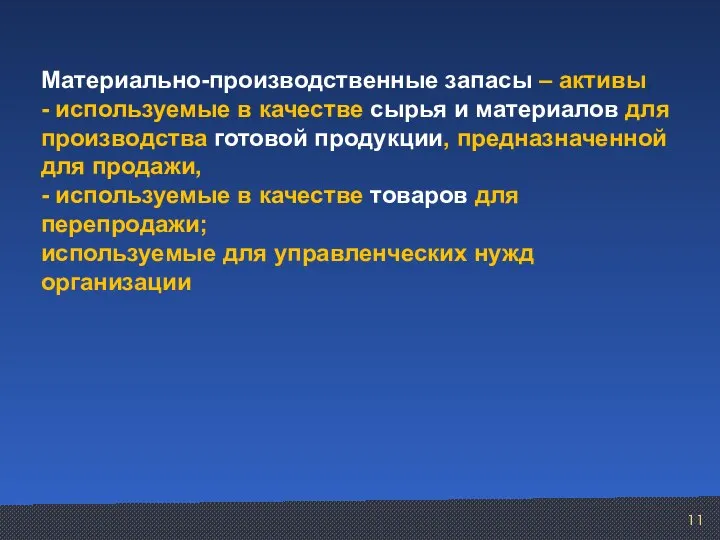

- 11. Материально-производственные запасы – активы, - используемые в качестве сырья и материалов для производства готовой продукции, предназначенной

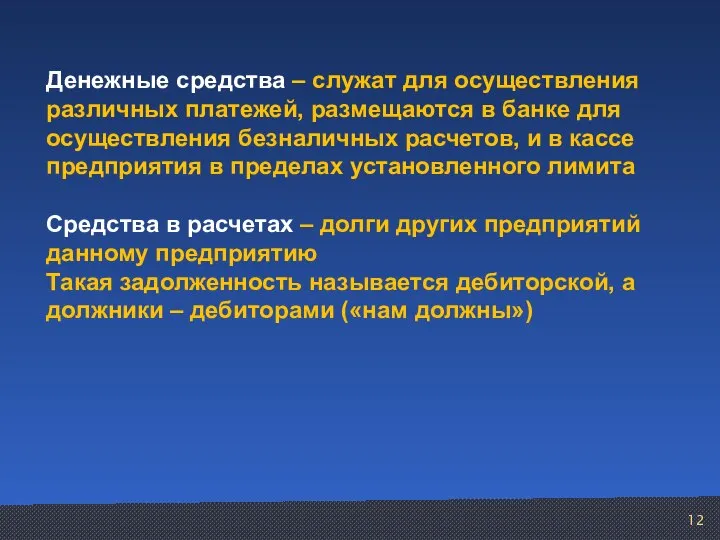

- 12. Денежные средства – служат для осуществления различных платежей, размещаются в банке для осуществления безналичных расчетов, и

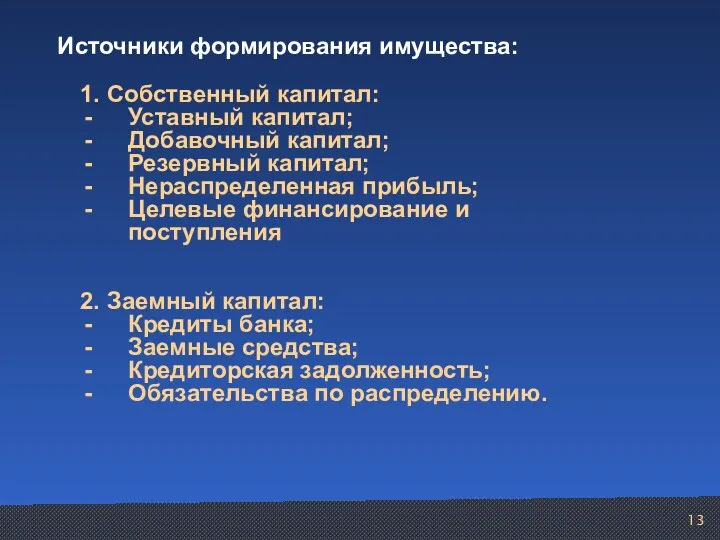

- 13. Источники формирования имущества: 1. Собственный капитал: Уставный капитал; Добавочный капитал; Резервный капитал; Нераспределенная прибыль; Целевые финансирование

- 14. Уставный капитал – первоначальный собственный капитал организации, который формируется в соответствии с учредительными документами в момент

- 15. Добавочный капитал – формируется в результате дооценки основных средств Резервный капитал – создается за счет отчислений

- 16. Нераспределенная прибыль – это накопленная прибыль, оставшаяся в распоряжении собственника, использование которой можно регламентировать в соответствии

- 17. Целевые финансирование и поступления – это средства, предназначенные для финансирования целевых мероприятий (научно-исследовательские работы, изобретательство, капитальные

- 18. Кредиты банка выдают под проценты банки Заемные средства выдают другие организации и физические лица на процентных

- 19. Кредиторская задолженность перед кредиторами («мы должны»): поставщиками, покупателями, прочими кредиторами за полученные, но не оплаченные товары,

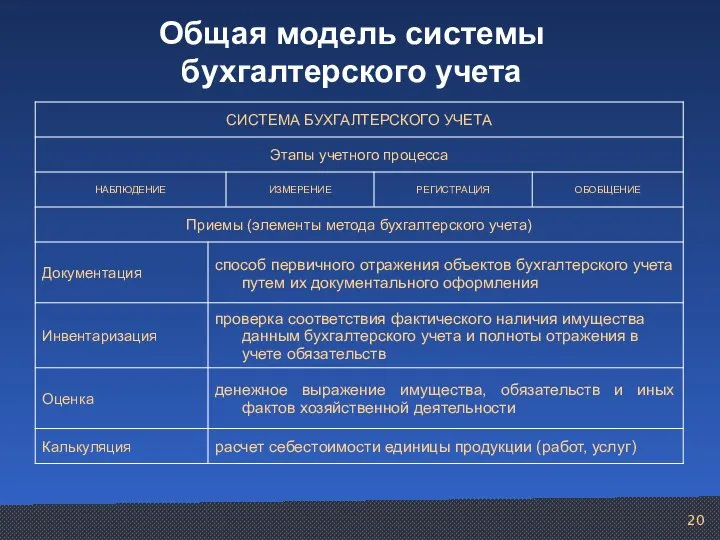

- 20. Общая модель системы бухгалтерского учета

- 22. Скачать презентацию

Классификация объектов

в бухгалтерском учете

Классификация объектов

в бухгалтерском учете

Объекты, обеспечивающие

хозяйственную деятельность

Имущество

Обязательства

Объекты, обеспечивающие

хозяйственную деятельность

Имущество

Обязательства

Объекты, составляющие

хозяйственную деятельность

Хозяйственные операции (хозяйственные процессы).

Финансовые результаты:

- прибыль;

- убыток.

Объекты, составляющие

хозяйственную деятельность

Хозяйственные операции (хозяйственные процессы).

Финансовые результаты:

- прибыль;

- убыток.

Хозяйственные операции

Факты хозяйственной жизни, влияющие

на финансовое положение экономического субъекта и

Хозяйственные операции

Факты хозяйственной жизни, влияющие на финансовое положение экономического субъекта и

1. Внеоборотные активы:

Основные средства;

Нематериальные активы

Доходные вложения в материальные ценности;

Капитальные вложения;

Долгосрочные финансовые

1. Внеоборотные активы:

Основные средства;

Нематериальные активы

Доходные вложения в материальные ценности;

Капитальные вложения;

Долгосрочные финансовые

Основные средства – активы, используемые при производстве продукции, выполнении работ или

Основные средства – активы, используемые при производстве продукции, выполнении работ или

Нематериальные активы – права, возникающие из авторские и иных договоров на

Нематериальные активы – права, возникающие из авторские и иных договоров на

Доходные вложения в материальные ценности – это вложения организации в часть

Доходные вложения в материальные ценности – это вложения организации в часть

Финансовые вложения – инвестиции организации в ценные бумаги и уставные капиталы

Финансовые вложения – инвестиции организации в ценные бумаги и уставные капиталы

Материально-производственные запасы – активы,

- используемые в качестве сырья и материалов

Материально-производственные запасы – активы, - используемые в качестве сырья и материалов

Денежные средства – служат для осуществления различных платежей, размещаются в банке

Денежные средства – служат для осуществления различных платежей, размещаются в банке

Источники формирования имущества:

1. Собственный капитал:

Уставный капитал;

Добавочный капитал;

Резервный капитал;

Нераспределенная прибыль;

Целевые финансирование и

Источники формирования имущества:

1. Собственный капитал:

Уставный капитал;

Добавочный капитал;

Резервный капитал;

Нераспределенная прибыль;

Целевые финансирование и

Уставный капитал – первоначальный собственный капитал организации, который формируется в соответствии

Уставный капитал – первоначальный собственный капитал организации, который формируется в соответствии

Добавочный капитал – формируется в результате дооценки основных средств

Резервный капитал –

Добавочный капитал – формируется в результате дооценки основных средств

Резервный капитал –

Нераспределенная прибыль – это накопленная прибыль, оставшаяся в распоряжении собственника, использование

Нераспределенная прибыль – это накопленная прибыль, оставшаяся в распоряжении собственника, использование

Целевые финансирование и поступления – это средства, предназначенные для финансирования целевых

Целевые финансирование и поступления – это средства, предназначенные для финансирования целевых

Кредиты банка выдают под проценты банки

Заемные средства выдают другие организации и

Кредиты банка выдают под проценты банки Заемные средства выдают другие организации и

Кредиторская задолженность перед кредиторами («мы должны»): поставщиками, покупателями, прочими кредиторами

за полученные,

Кредиторская задолженность перед кредиторами («мы должны»): поставщиками, покупателями, прочими кредиторами за полученные,

Общая модель системы

бухгалтерского учета

Общая модель системы

бухгалтерского учета

Валютные отношения, участники валютных отношений, объекты валютных отношений

Валютные отношения, участники валютных отношений, объекты валютных отношений Интернет-предприниматель и партнер компании Антарес

Интернет-предприниматель и партнер компании Антарес Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета

Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета Финансовые механизмы бизнес-процессов

Финансовые механизмы бизнес-процессов Деньги средство, а не цель

Деньги средство, а не цель Финансовое состояние предприятия

Финансовое состояние предприятия Бюджет для граждан Ставрополя на 2016 год

Бюджет для граждан Ставрополя на 2016 год ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах

ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах Методы расчета VaR

Методы расчета VaR Аттестационная работа. Рабочая программа по внеурочной деятельности Основы финансовой грамотности

Аттестационная работа. Рабочая программа по внеурочной деятельности Основы финансовой грамотности Тұрғындарды әлеуметтік қамсыздандыруға арналған мемлекеттік шығындар құрамы

Тұрғындарды әлеуметтік қамсыздандыруға арналған мемлекеттік шығындар құрамы Финансы, предпринимательство, доходы и потребление

Финансы, предпринимательство, доходы и потребление Государственный бюджет

Государственный бюджет Фінансові результати діяльності підприємства. (Тема 12)

Фінансові результати діяльності підприємства. (Тема 12) Виды стипендии

Виды стипендии Организация оплаты труда

Организация оплаты труда Государственная социальная стипендия. Теория и практика

Государственная социальная стипендия. Теория и практика Особенности бухгалтерского учета и аудита деятельности казенных учреждений

Особенности бухгалтерского учета и аудита деятельности казенных учреждений Pricing decisions. Pricing concepts. (Chapter 21)

Pricing decisions. Pricing concepts. (Chapter 21) Вебкасса. Умное решение для вашего бизнеса

Вебкасса. Умное решение для вашего бизнеса Контроль якості роботи аудиторської фірми

Контроль якості роботи аудиторської фірми Организация налогового учета на примере организации АО Щегловский вал

Организация налогового учета на примере организации АО Щегловский вал Результаты работы УФНС России по Тюменской области по легализации налоговой базы

Результаты работы УФНС России по Тюменской области по легализации налоговой базы Общественные финансы Югры

Общественные финансы Югры Точка. Онлайн банк для предпринимателей

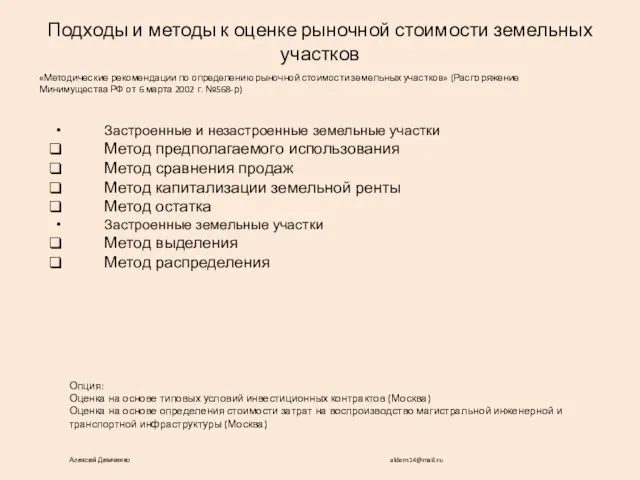

Точка. Онлайн банк для предпринимателей Подходы и методы к оценке рыночной стоимости земельных участков

Подходы и методы к оценке рыночной стоимости земельных участков Криптовалюта в современном мире

Криптовалюта в современном мире Криптоэкономика. Основные понятия

Криптоэкономика. Основные понятия