- Прибыльность

Содержание

- 2. Прибыльность Цель анализа прибыльности Оценить отдачу на средства, вложенные в текущую производственную деятельность

- 3. Прибыльность Анализ отчета о прибылях и убытках Цель анализа Оценить способность предприятия приносить доход на вложенные

- 4. Прибыльность Маржинальная прибыль = Выручка от реализации – переменные затраты «Резерв» покрытия постоянных расходов и получения

- 5. Прибыльность Норма маржинальной прибыли (ценовой коэффициент) = Маржинальная прибыль/выручка от реализации, %

- 6. Прибыльность При однономенклатурном производстве: Ценовой коэффициент = (ВР-Перем. Затраты)/ ВР = 1- (Перем. Затраты/ВР) = 1-((Vреал.

- 7. Прибыльность Факторы, влияющие на величину ценового коэффициента: Цена на реализуемую продукцию Цены на сырье, материалы и

- 8. Прибыльность Номенклатурный анализ Ценовой коэффициент по изделию i = Маржинальная прибыль i/выручка от реализации I =

- 9. Прибыльность Максимизация прибыли: Реализовывать продукцию, имеющую максимальный ценовой коэффициент Минимизировать объем реализации продукции, имеющей отрицательный ценовой

- 10. Прибыльность Отрицательная маржинальная прибыль – негативный фактор Временное поддержание ликвидности убыточных компаний: Наличие накопленного капитала Возможность

- 11. Прибыльность Прибыльность переменных затрат = Прибыль от основной деятельности/переменные затраты,%

- 12. Прибыльность Прибыльность постоянных затрат = прибыль от основной деятельности/постоянные затраты,%

- 13. Прибыльность Прибыльность всех затрат = прибыль от основной деятельности/всего затраты на реализацию продукции,% Всего затраты =

- 14. Прибыльность Прибыльность продаж = прибыль (убыток) от продаж/выручка от реализации,%

- 15. Прибыльность Прибыльность всей деятельности = чистая прибыль/ (выручка от реализации + прочие доходы),% Прочие доходы –

- 16. Прибыльность. Производственный рычаг Производственный рычаг ( производственный леверидж) На сколько процентов изменится прибыль компании при изменении

- 17. Прибыльность. Производственный рычаг Производственный рычаг = Маржинальная прибыль/прибыль от основной деятельности

- 18. Прибыльность. Производственный рычаг Высокий производственный рычаг – преобладает доля постоянных затрат Низкий производственный рычаг – преобладает

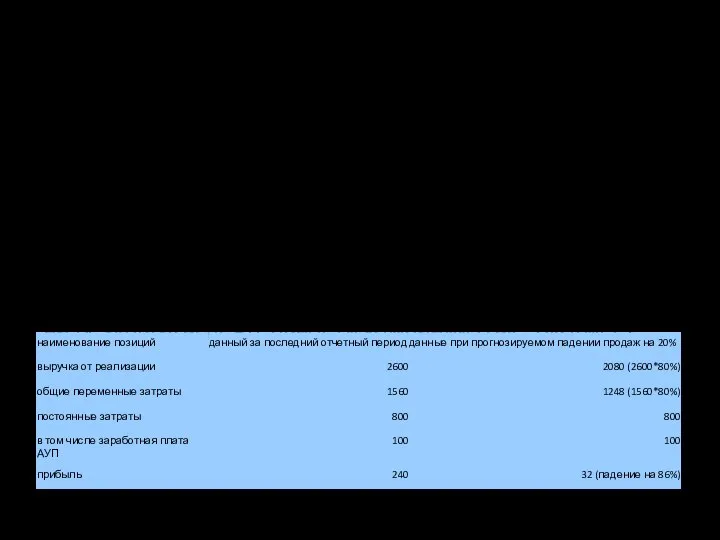

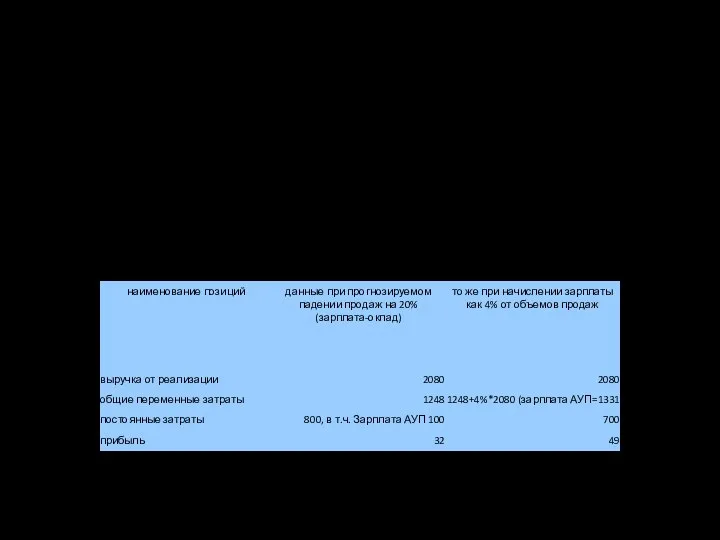

- 19. Прибыльность. Производственный рычаг Управление производственным рычагом в зависимости от планируемых изменений объемов продаж Влияние производственного рычага

- 20. Прибыльность. Производственный рычаг Управление производственным рычагом в зависимости от планируемых изменений объемов продаж Оптимизация прибыли за

- 21. Прибыльность. Производственный рычаг Вывод: При одном и том же объеме реализации размер получаемой прибыли может изменяться

- 22. Прибыльность. Анализ безубыточности Точка безубыточности Минимально допустимый объем продаж, который покрывает все затраты на изготовление продукции,

- 23. Прибыльность. Анализ безубыточности При анализе безубыточности определяют: Точку безубыточности в денежном и натуральном выражении «запас прочности»

- 24. Прибыльность. Анализ безубыточности Точка безубыточности в денежном выражении = (Постоянные затраты/маржинальная прибыль)*выручка от реализации

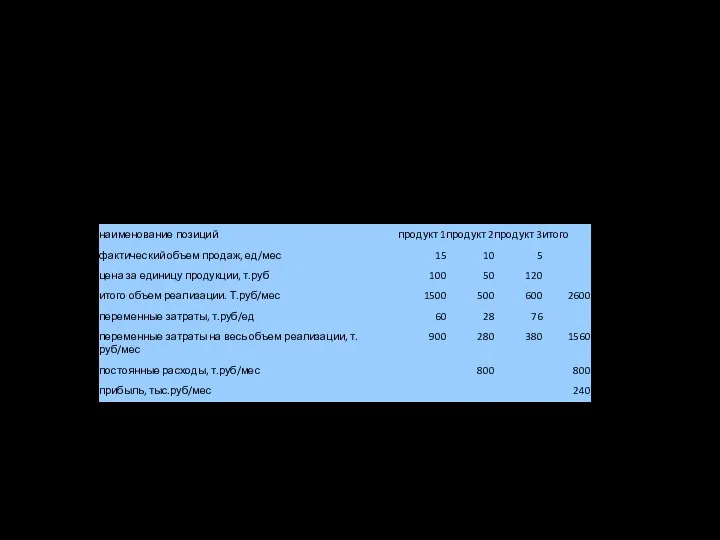

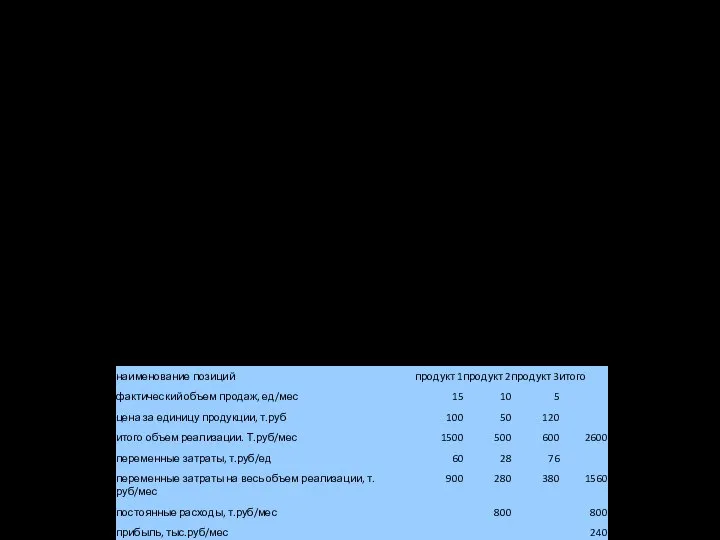

- 25. Прибыльность. Анализ безубыточности Расчет точки безубыточности в денежном выражении Безубыточный объем реализации составляет 800/(2600-1560)*2600=2000 тыс. руб.

- 26. Прибыльность. Анализ безубыточности Точка безубыточности изменяется пропорционально масштабам компании

- 27. Прибыльность. Анализ безубыточности Отклонение от точки безубыточности: запас прочности по прибыли Абсолютное отклонение от точки безубыточности

- 28. Прибыльность. Анализ безубыточности Запас прочности = Абсол. Отклонение от точки безуб. / выручка от реализации, %

- 29. Прибыльность. Анализ безубыточности Определение запаса прочности компании по прибыли. Для этого примера запас прочности составляет (2600

- 30. Прибыльность. Анализ безубыточности На величину запаса прочности влияют три фактора: Выручка от реализации продукции (работ, услуг)

- 31. Прибыльность. Анализ безубыточности Факторный анализ запаса прочности: Служит для определения знака и степени влияния отдельных факторов

- 32. Прибыльность. Анализ безубыточности Факторный анализ запаса прочности: 3. Определение знака и степени влияния постоянных затрат: (постоянные

- 33. Прибыльность. Анализ безубыточности Пути повышения запаса прочности компании с точки зрения получаемой прибыли: Увеличение объема реализации

- 34. Прибыльность. Анализ безубыточности Маржинальный анализ продукции оценка потенциальной прибыльности продукции (работ, услуг) с использованием соотношения цен

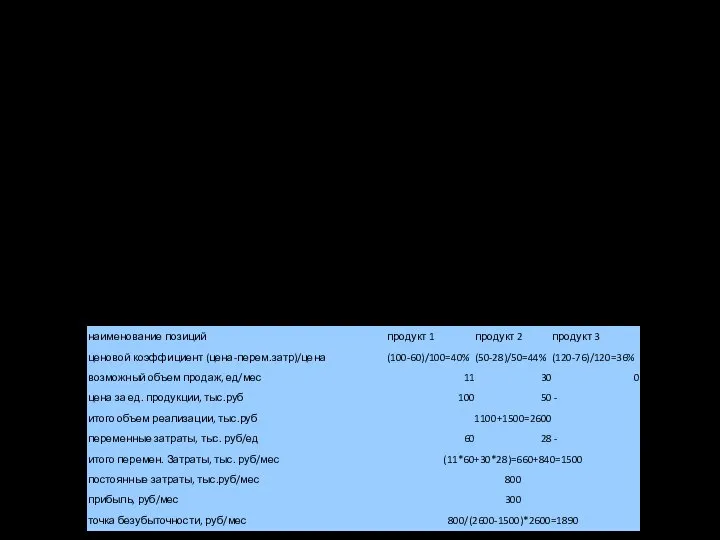

- 35. Прибыльность. Анализ безубыточности Маржинальный анализ осуществляется на основании ценовых коэффициентов: Ценовой коэффициент = (Цена реализации (за

- 36. Прибыльность. Анализ безубыточности Расчет ценовых коэффициентов по отдельным видам продукции. Влияние структуры продаж на объем получаемой

- 38. Скачать презентацию

Прибыльность

Цель анализа прибыльности

Оценить отдачу на средства, вложенные в текущую производственную

Прибыльность

Цель анализа прибыльности

Оценить отдачу на средства, вложенные в текущую производственную

Прибыльность

Анализ отчета о прибылях и убытках

Цель анализа

Оценить способность предприятия

Прибыльность

Анализ отчета о прибылях и убытках

Цель анализа

Оценить способность предприятия

Прибыльность

Маржинальная прибыль

=

Выручка от реализации – переменные затраты

«Резерв» покрытия постоянных расходов

Прибыльность

Маржинальная прибыль

=

Выручка от реализации – переменные затраты

«Резерв» покрытия постоянных расходов

Прибыльность

Норма маржинальной прибыли (ценовой коэффициент)

=

Маржинальная прибыль/выручка от реализации, %

Прибыльность

Норма маржинальной прибыли (ценовой коэффициент)

=

Маржинальная прибыль/выручка от реализации, %

Прибыльность

При однономенклатурном производстве:

Ценовой коэффициент

=

(ВР-Перем. Затраты)/ ВР

=

1- (Перем. Затраты/ВР)

=

1-((Vреал.

Прибыльность

При однономенклатурном производстве:

Ценовой коэффициент

=

(ВР-Перем. Затраты)/ ВР

=

1- (Перем. Затраты/ВР)

=

1-((Vреал.

Прибыльность

Факторы, влияющие на величину ценового коэффициента:

Цена на реализуемую продукцию

Цены на

Прибыльность

Факторы, влияющие на величину ценового коэффициента:

Цена на реализуемую продукцию

Цены на

Прибыльность

Номенклатурный анализ

Ценовой коэффициент по изделию i

=

Маржинальная прибыль i/выручка от реализации

Прибыльность

Номенклатурный анализ

Ценовой коэффициент по изделию i

=

Маржинальная прибыль i/выручка от реализации

Прибыльность

Максимизация прибыли:

Реализовывать продукцию, имеющую максимальный ценовой коэффициент

Минимизировать объем реализации продукции,

Прибыльность

Максимизация прибыли:

Реализовывать продукцию, имеющую максимальный ценовой коэффициент

Минимизировать объем реализации продукции,

Прибыльность

Отрицательная маржинальная прибыль – негативный фактор

Временное поддержание ликвидности убыточных компаний:

Наличие

Прибыльность

Отрицательная маржинальная прибыль – негативный фактор

Временное поддержание ликвидности убыточных компаний:

Наличие

Прибыльность

Прибыльность переменных затрат

=

Прибыль от основной деятельности/переменные затраты,%

Прибыльность

Прибыльность переменных затрат

=

Прибыль от основной деятельности/переменные затраты,%

Прибыльность

Прибыльность постоянных затрат

=

прибыль от основной деятельности/постоянные затраты,%

Прибыльность

Прибыльность постоянных затрат

=

прибыль от основной деятельности/постоянные затраты,%

Прибыльность

Прибыльность всех затрат

=

прибыль от основной деятельности/всего затраты на

Прибыльность

Прибыльность всех затрат

=

прибыль от основной деятельности/всего затраты на

Прибыльность

Прибыльность продаж

=

прибыль (убыток) от продаж/выручка от реализации,%

Прибыльность

Прибыльность продаж

=

прибыль (убыток) от продаж/выручка от реализации,%

Прибыльность

Прибыльность всей деятельности

=

чистая прибыль/

(выручка от реализации +

Прибыльность

Прибыльность всей деятельности

=

чистая прибыль/

(выручка от реализации +

Прибыльность.

Производственный рычаг

Производственный рычаг ( производственный леверидж)

На сколько процентов изменится прибыль

Прибыльность.

Производственный рычаг

Производственный рычаг ( производственный леверидж)

На сколько процентов изменится прибыль

Прибыльность.

Производственный рычаг

Производственный рычаг

=

Маржинальная прибыль/прибыль от основной деятельности

Прибыльность.

Производственный рычаг

Производственный рычаг

=

Маржинальная прибыль/прибыль от основной деятельности

Прибыльность.

Производственный рычаг

Высокий производственный рычаг – преобладает доля постоянных затрат

Низкий производственный

Прибыльность.

Производственный рычаг

Высокий производственный рычаг – преобладает доля постоянных затрат

Низкий производственный

Прибыльность.

Производственный рычаг

Управление производственным рычагом в зависимости от планируемых изменений объемов

Прибыльность.

Производственный рычаг

Управление производственным рычагом в зависимости от планируемых изменений объемов

Прибыльность.

Производственный рычаг

Управление производственным рычагом в зависимости от планируемых изменений объемов

Прибыльность.

Производственный рычаг

Управление производственным рычагом в зависимости от планируемых изменений объемов

Прибыльность.

Производственный рычаг

Вывод:

При одном и том же объеме реализации размер получаемой

Прибыльность.

Производственный рычаг

Вывод:

При одном и том же объеме реализации размер получаемой

Прибыльность.

Анализ безубыточности

Точка безубыточности

Минимально допустимый объем продаж, который покрывает все затраты

Прибыльность.

Анализ безубыточности

Точка безубыточности

Минимально допустимый объем продаж, который покрывает все затраты

Прибыльность.

Анализ безубыточности

При анализе безубыточности определяют:

Точку безубыточности в денежном и натуральном

Прибыльность.

Анализ безубыточности

При анализе безубыточности определяют:

Точку безубыточности в денежном и натуральном

Прибыльность.

Анализ безубыточности

Точка безубыточности в денежном выражении

=

(Постоянные затраты/маржинальная прибыль)*выручка от реализации

Прибыльность.

Анализ безубыточности

Точка безубыточности в денежном выражении

=

(Постоянные затраты/маржинальная прибыль)*выручка от реализации

Прибыльность.

Анализ безубыточности

Расчет точки безубыточности в денежном выражении

Безубыточный объем реализации составляет

Прибыльность.

Анализ безубыточности

Расчет точки безубыточности в денежном выражении

Безубыточный объем реализации составляет

Прибыльность.

Анализ безубыточности

Точка безубыточности изменяется пропорционально масштабам компании

Прибыльность.

Анализ безубыточности

Точка безубыточности изменяется пропорционально масштабам компании

Прибыльность.

Анализ безубыточности

Отклонение от точки безубыточности: запас прочности по прибыли

Абсолютное отклонение

Прибыльность.

Анализ безубыточности

Отклонение от точки безубыточности: запас прочности по прибыли

Абсолютное отклонение

Прибыльность.

Анализ безубыточности

Запас прочности

=

Абсол. Отклонение от точки безуб.

/

выручка от реализации, %

Прибыльность.

Анализ безубыточности

Запас прочности

=

Абсол. Отклонение от точки безуб.

/

выручка от реализации, %

Прибыльность.

Анализ безубыточности

Определение запаса прочности компании по прибыли.

Для этого примера запас

Прибыльность.

Анализ безубыточности

Определение запаса прочности компании по прибыли.

Для этого примера запас

Прибыльность.

Анализ безубыточности

На величину запаса прочности влияют три фактора:

Выручка от реализации

Прибыльность.

Анализ безубыточности

На величину запаса прочности влияют три фактора:

Выручка от реализации

Прибыльность.

Анализ безубыточности

Факторный анализ запаса прочности:

Служит для определения знака и степени

Прибыльность.

Анализ безубыточности

Факторный анализ запаса прочности:

Служит для определения знака и степени

Прибыльность.

Анализ безубыточности

Факторный анализ запаса прочности:

3. Определение знака и степени влияния

Прибыльность.

Анализ безубыточности

Факторный анализ запаса прочности:

3. Определение знака и степени влияния

Прибыльность.

Анализ безубыточности

Пути повышения запаса прочности компании с точки зрения получаемой

Прибыльность.

Анализ безубыточности

Пути повышения запаса прочности компании с точки зрения получаемой

Прибыльность.

Анализ безубыточности

Маржинальный анализ продукции

оценка потенциальной прибыльности продукции (работ, услуг)

Прибыльность.

Анализ безубыточности

Маржинальный анализ продукции

оценка потенциальной прибыльности продукции (работ, услуг)

Прибыльность.

Анализ безубыточности

Маржинальный анализ осуществляется на основании ценовых коэффициентов:

Ценовой коэффициент

=

(Цена реализации

Прибыльность.

Анализ безубыточности

Маржинальный анализ осуществляется на основании ценовых коэффициентов:

Ценовой коэффициент

=

(Цена реализации

Прибыльность.

Анализ безубыточности

Расчет ценовых коэффициентов по отдельным видам продукции. Влияние структуры

Прибыльность.

Анализ безубыточности

Расчет ценовых коэффициентов по отдельным видам продукции. Влияние структуры

Бюджет организации. Шаблон

Бюджет организации. Шаблон Пример заполнения заявки на подключение. Межрегиональное операционное управление федерального казначейства РФ

Пример заполнения заявки на подключение. Межрегиональное операционное управление федерального казначейства РФ Технологии. Классификация по Вудворду

Технологии. Классификация по Вудворду Управление портфелем ценных бумаг

Управление портфелем ценных бумаг Управление активами предприятия и рекомендации по оптимизации их структуры ОАО Русгидро - Жигулевская ГЭС

Управление активами предприятия и рекомендации по оптимизации их структуры ОАО Русгидро - Жигулевская ГЭС Порядок обращения за страховой пенсии по старости

Порядок обращения за страховой пенсии по старости Заработная плата

Заработная плата An Introduction to Cost Terms and Purposes

An Introduction to Cost Terms and Purposes Деньги и их функции. Меновая торговля. Товарные и символические деньги. Наличные и безналичные деньги

Деньги и их функции. Меновая торговля. Товарные и символические деньги. Наличные и безналичные деньги Работа в личном кабинете на электронной площадке ООО Индексное агентство РТС

Работа в личном кабинете на электронной площадке ООО Индексное агентство РТС First National Grup. Инвестиционное предложение Смарт Майнинг

First National Grup. Инвестиционное предложение Смарт Майнинг История налогов и налогообложения в России. Налоговая реформа Петра 1. Комплекс преобразований системы налогообложения

История налогов и налогообложения в России. Налоговая реформа Петра 1. Комплекс преобразований системы налогообложения Стимулююче тарифоутворення

Стимулююче тарифоутворення Класифікація витрат в управлінському обліку та методи дослідження їх поведінки (тема 3)

Класифікація витрат в управлінському обліку та методи дослідження їх поведінки (тема 3) Коррупция как болезнь современной России

Коррупция как болезнь современной России Порядок виплати пенсій за січень 2017 року

Порядок виплати пенсій за січень 2017 року Контроль исполнения бюджета

Контроль исполнения бюджета Отчет главы Аргаяшского сельского поселения о работе за 2018 год

Отчет главы Аргаяшского сельского поселения о работе за 2018 год Ночной аудитор

Ночной аудитор Продажа квартиры государству

Продажа квартиры государству Презентация Болдинова

Презентация Болдинова Учёт заработной платы на предприятии

Учёт заработной платы на предприятии Банковская тайна

Банковская тайна Введение в управленческий учет. (Лекция 1)

Введение в управленческий учет. (Лекция 1) Основы управления активами организации (часть 2)

Основы управления активами организации (часть 2) Деление счетов по степени детализации. Аналитический учет. Оборотные ведомости

Деление счетов по степени детализации. Аналитический учет. Оборотные ведомости Платежи в электронной коммерции

Платежи в электронной коммерции Prosperity club. Живи и процветай

Prosperity club. Живи и процветай