- Контроль исполнения бюджета

Содержание

- 2. Содержание презентации Введение (3) Ранжирование (4) Факторный анализ (5) План-фактный анализ (6) Каким образом осуществлять контроль?

- 3. Введение Кто должен осуществлять контроль бюджета и оценивать отклонения? Планово-экономический отдел Отдел бюджетного планирования Как оценивать

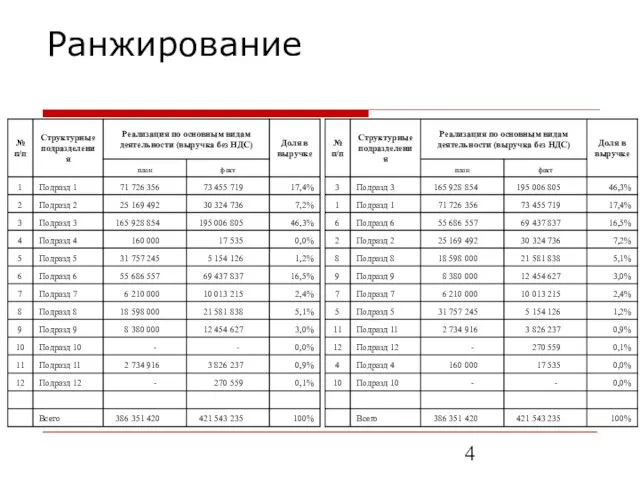

- 4. Ранжирование

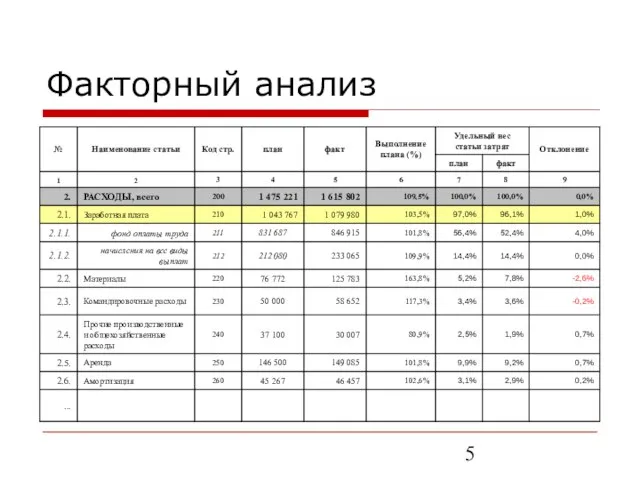

- 5. Факторный анализ

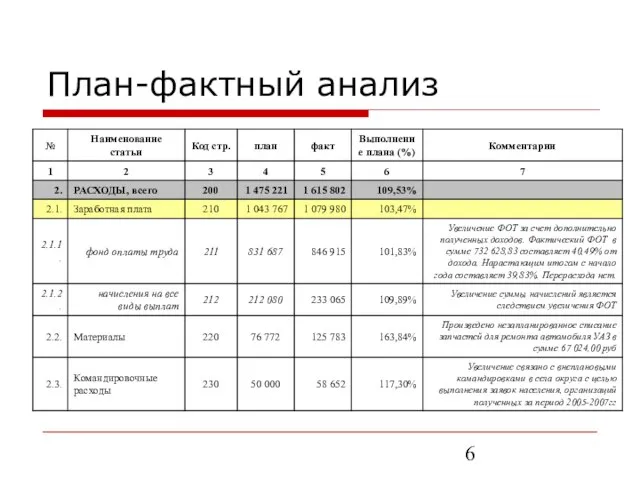

- 6. План-фактный анализ

- 7. Каким образом осуществлять контроль? управление договорами управление платежами управление чрезвычайными событиями и резервами авторизация хозяйственных операций,

- 8. Управление договорами Соответствие заключаемых договоров плану закупок или затрат. Включение в проект бюджета на стадии его

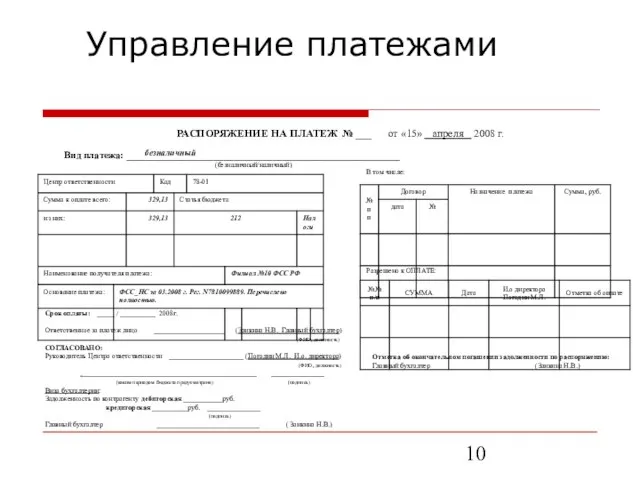

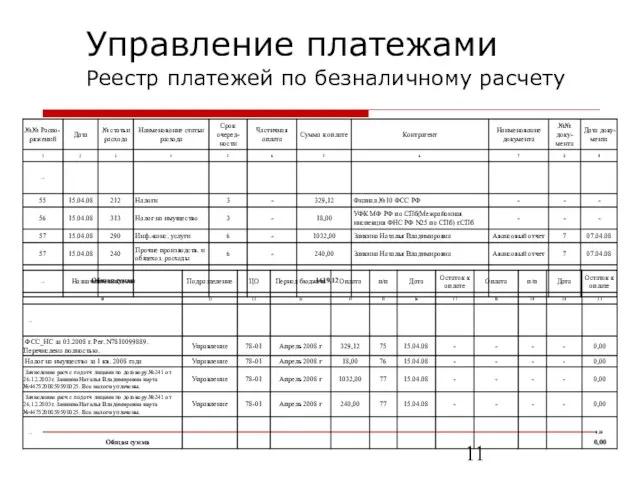

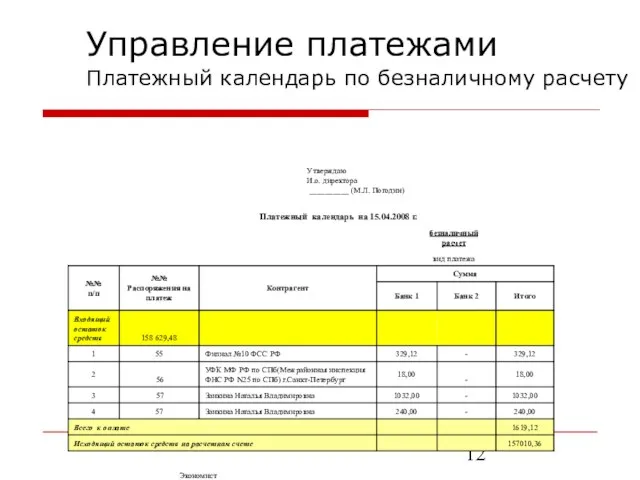

- 9. Управление платежами процедура согласования платежей (распоряжение на платеж, реестр платежей, платежный календарь) определение приоритетов в исполнении

- 10. Управление платежами РАСПОРЯЖЕНИЕ НА ПЛАТЕЖ № ___ от «15» апреля 2008 г. безналичный Вид платежа: ________________________________________________________

- 11. Управление платежами Реестр платежей по безналичному расчету

- 12. Управление платежами Платежный календарь по безналичному расчету

- 13. Управление чрезвычайными событиями Чрезвычайные события - те, которые влекут за собой возникновение незапланированных расходов и платежей.

- 14. Авторизация хозяйственных операций Распределение ответственности между менеджерами предприятия ответственность менеджеров должна быть четко разграничена, к примеру

- 15. Оперативное планирование и учет Период системы краткосрочного (оперативного) планирования меньше месяца — декада, неделя, день. Система

- 16. Корректировка бюджета Несоответствие плановых и фактических результатов хозяйственной деятельности фактические расходы компании превышают аналогичные показатели, установленные

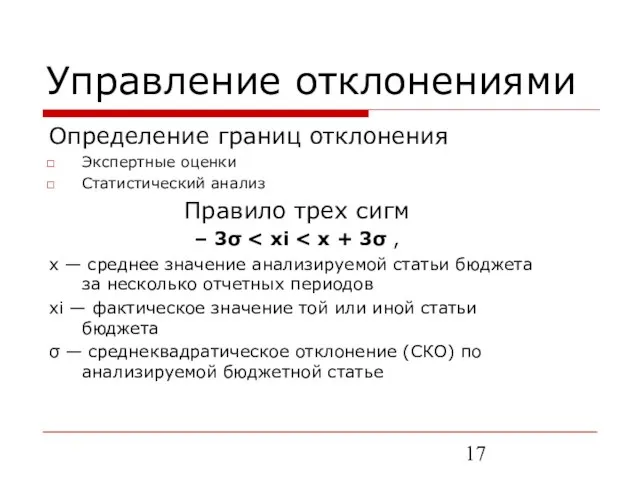

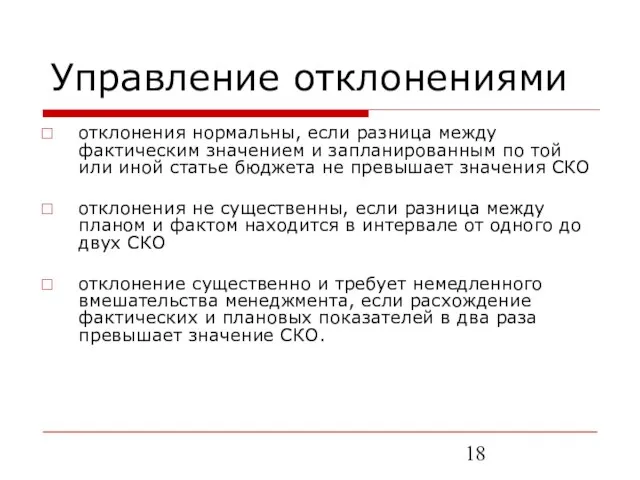

- 17. Управление отклонениями Определение границ отклонения Экспертные оценки Статистический анализ Правило трех сигм – 3σ x —

- 18. Управление отклонениями отклонения нормальны, если разница между фактическим значением и запланированным по той или иной статье

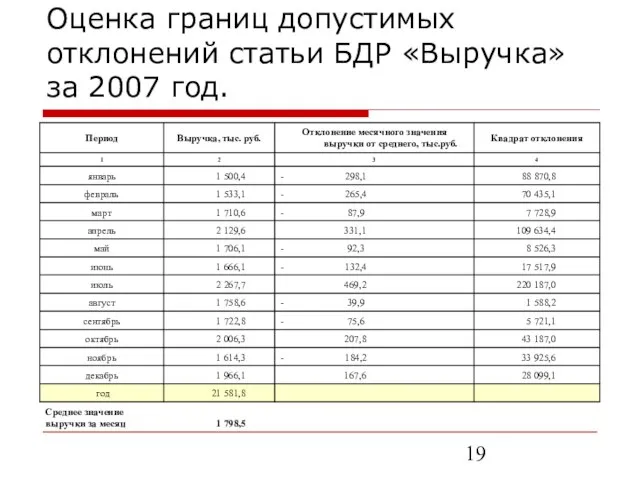

- 19. Оценка границ допустимых отклонений статьи БДР «Выручка» за 2007 год.

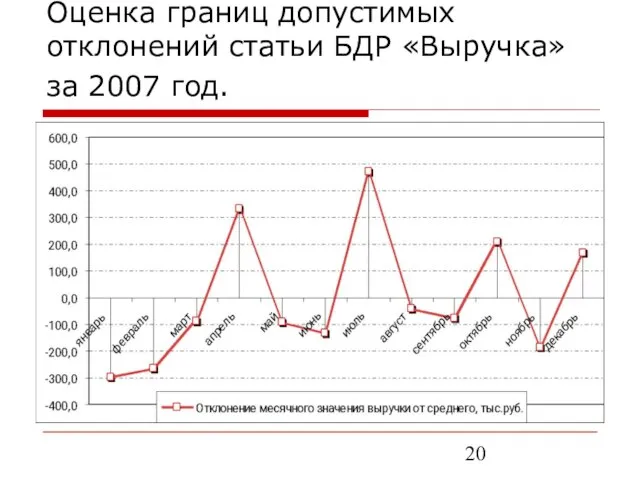

- 20. Оценка границ допустимых отклонений статьи БДР «Выручка» за 2007 год.

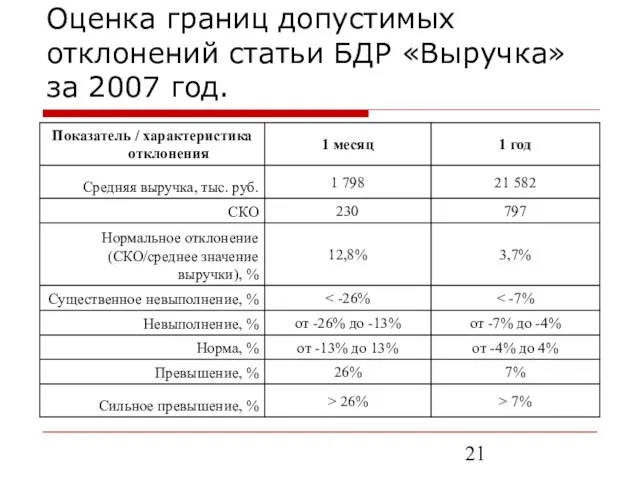

- 21. Оценка границ допустимых отклонений статьи БДР «Выручка» за 2007 год.

- 22. Автоматизация процедур исполнения бюджета Полезный эффект >> понесенные затраты Большой выбор программных продуктов При продуманной организации

- 23. Как сделать отчет о выполнении плана наглядным Основным элементом системы контроля является отчетность об отклонениях цветовое

- 25. Скачать презентацию

Содержание презентации

Введение (3)

Ранжирование (4)

Факторный анализ (5)

План-фактный анализ (6)

Каким образом осуществлять контроль?

Содержание презентации

Введение (3)

Ранжирование (4)

Факторный анализ (5)

План-фактный анализ (6)

Каким образом осуществлять контроль?

Введение

Кто должен осуществлять контроль бюджета и оценивать отклонения?

Планово-экономический отдел

Отдел бюджетного планирования

Как

Введение

Кто должен осуществлять контроль бюджета и оценивать отклонения?

Планово-экономический отдел

Отдел бюджетного планирования

Как

Ранжирование

Ранжирование

Факторный анализ

Факторный анализ

План-фактный анализ

План-фактный анализ

Каким образом осуществлять контроль?

управление договорами

управление платежами

управление чрезвычайными событиями и резервами

авторизация хозяйственных

Каким образом осуществлять контроль?

управление договорами

управление платежами

управление чрезвычайными событиями и резервами

авторизация хозяйственных

Управление договорами

Соответствие заключаемых договоров плану закупок или затрат.

Включение в проект

Управление договорами

Соответствие заключаемых договоров плану закупок или затрат.

Включение в проект

Управление платежами

процедура согласования платежей (распоряжение на платеж, реестр платежей, платежный календарь)

определение

Управление платежами

процедура согласования платежей (распоряжение на платеж, реестр платежей, платежный календарь)

определение

Управление платежами

РАСПОРЯЖЕНИЕ НА ПЛАТЕЖ № ___ от «15» апреля 2008 г.

безналичный

Вид

Управление платежами

РАСПОРЯЖЕНИЕ НА ПЛАТЕЖ № ___ от «15» апреля 2008 г.

безналичный

Вид

Управление платежами

Реестр платежей по безналичному расчету

Управление платежами

Реестр платежей по безналичному расчету

Управление платежами

Платежный календарь по безналичному расчету

Управление платежами

Платежный календарь по безналичному расчету

Управление чрезвычайными событиями

Чрезвычайные события - те, которые влекут за собой возникновение

Управление чрезвычайными событиями

Чрезвычайные события - те, которые влекут за собой возникновение

Авторизация хозяйственных операций

Распределение ответственности между менеджерами предприятия

ответственность менеджеров должна быть четко

Авторизация хозяйственных операций

Распределение ответственности между менеджерами предприятия

ответственность менеджеров должна быть четко

Оперативное планирование и учет

Период системы краткосрочного (оперативного) планирования меньше месяца —

Оперативное планирование и учет

Период системы краткосрочного (оперативного) планирования меньше месяца —

Корректировка бюджета

Несоответствие плановых и фактических результатов хозяйственной деятельности

фактические расходы компании превышают

Корректировка бюджета

Несоответствие плановых и фактических результатов хозяйственной деятельности

фактические расходы компании превышают

Управление отклонениями

Определение границ отклонения

Экспертные оценки

Статистический анализ

Правило трех сигм

– 3σ < xi

Управление отклонениями

Определение границ отклонения

Экспертные оценки

Статистический анализ

Правило трех сигм

– 3σ < xi

Управление отклонениями

отклонения нормальны, если разница между фактическим значением и запланированным по

Управление отклонениями

отклонения нормальны, если разница между фактическим значением и запланированным по

Оценка границ допустимых отклонений статьи БДР «Выручка» за 2007 год.

Оценка границ допустимых отклонений статьи БДР «Выручка» за 2007 год.

Оценка границ допустимых отклонений статьи БДР «Выручка» за 2007 год.

Оценка границ допустимых отклонений статьи БДР «Выручка» за 2007 год.

Оценка границ допустимых отклонений статьи БДР «Выручка» за 2007 год.

Оценка границ допустимых отклонений статьи БДР «Выручка» за 2007 год.

Автоматизация процедур исполнения бюджета

Полезный эффект >> понесенные затраты

Большой выбор программных продуктов

При

Автоматизация процедур исполнения бюджета

Полезный эффект >> понесенные затраты

Большой выбор программных продуктов

При

Как сделать отчет о выполнении плана наглядным

Основным элементом системы контроля является

Как сделать отчет о выполнении плана наглядным

Основным элементом системы контроля является

Бизнес-план по созданию коворкинг-центра в г. Томске

Бизнес-план по созданию коворкинг-центра в г. Томске Компания Dream Towards

Компания Dream Towards Пересмотр заработных плат 2015. Отделения почтовой связи

Пересмотр заработных плат 2015. Отделения почтовой связи Источники финансовых ресурсов и методы финансирования некоммерческих организаций

Источники финансовых ресурсов и методы финансирования некоммерческих организаций Заработная плата и предложение труда

Заработная плата и предложение труда Доллар и его знак

Доллар и его знак Сутність і види податків. (Лекція 3)

Сутність і види податків. (Лекція 3) Фінансова санація підприємств

Фінансова санація підприємств Инвентаризация имущества и финансовых обязательств организации

Инвентаризация имущества и финансовых обязательств организации Типы организации и построения финансовых структур российских компаний

Типы организации и построения финансовых структур российских компаний Оценка аудиторского риска

Оценка аудиторского риска Мукомольное производство ООО Царская-Услада. Проект для инвестирования

Мукомольное производство ООО Царская-Услада. Проект для инвестирования Банковская система

Банковская система Страхування пенсій. Рентне страхування

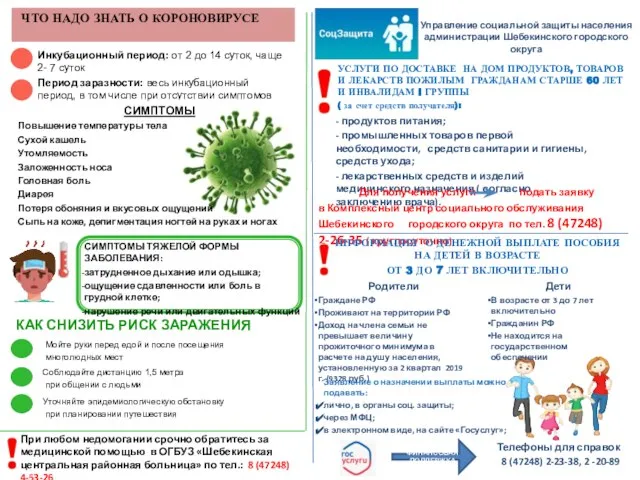

Страхування пенсій. Рентне страхування Что надо знать о короновирусе

Что надо знать о короновирусе Лек 11Банк как субъект хозяйствования в рыночной экономике

Лек 11Банк как субъект хозяйствования в рыночной экономике Анализ локального рынка цен жилой недвижимости в г. Кисловодск

Анализ локального рынка цен жилой недвижимости в г. Кисловодск Законодательство о применении контрольно-кассовой техники

Законодательство о применении контрольно-кассовой техники Фундаментальный анализ фондового рынка

Фундаментальный анализ фондового рынка Ренессанс кредит

Ренессанс кредит Финансы. Теория финансов

Финансы. Теория финансов Международная и региональные валютные системы

Международная и региональные валютные системы Жилищные кооперативы Best Wey, VISTA, Life is Good

Жилищные кооперативы Best Wey, VISTA, Life is Good Страховой рынок России: коротко о главном

Страховой рынок России: коротко о главном Руководство для создания заявки на ипотечный кредит

Руководство для создания заявки на ипотечный кредит Налог на имущество в 2020 году

Налог на имущество в 2020 году Бухгалтерский управленческий учет

Бухгалтерский управленческий учет Порядок работы на контрольно-кассовых машинах

Порядок работы на контрольно-кассовых машинах