- Pынок производных финансовых инструментов в РФ

Содержание

- 2. Блок 6 Хеджирование финансовых рисков

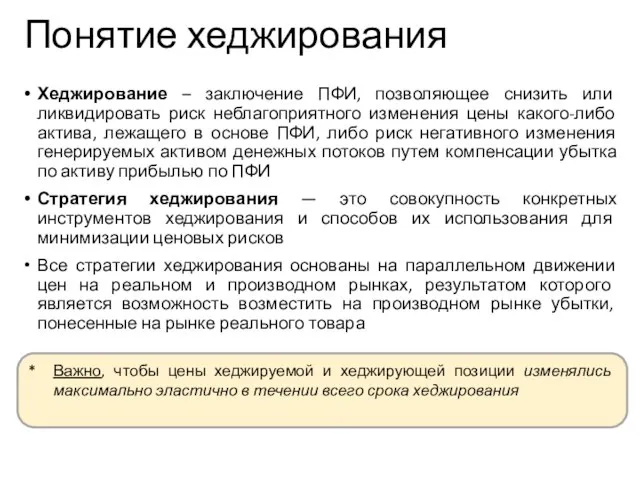

- 3. Понятие хеджирования Хеджирование – заключение ПФИ, позволяющее снизить или ликвидировать риск неблагоприятного изменения цены какого-либо актива,

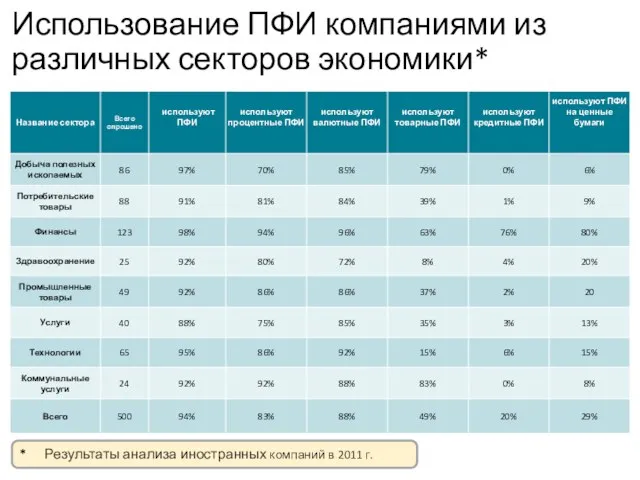

- 4. * Результаты анализа иностранных компаний в 2011 г. Использование ПФИ компаниями из различных секторов экономики*

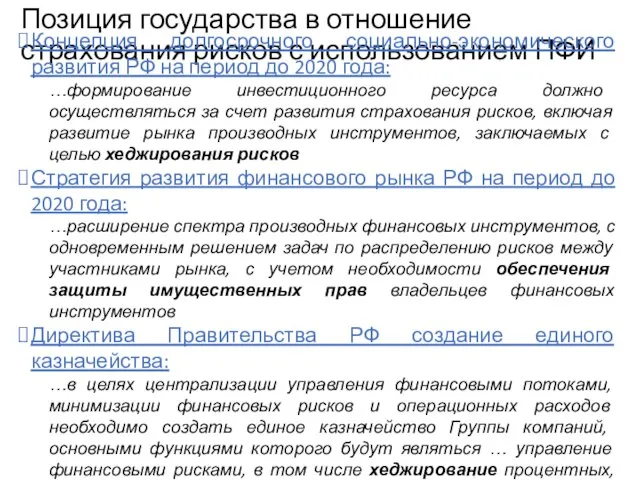

- 5. Учебный центр Позиция государства в отношение страхования рисков с использованием ПФИ Концепция долгосрочного социально-экономического развития РФ

- 6. Учебный центр Политика хеджирования как основа системы управления финансовыми и ценовыми рисками

- 7. Преимущества хеджирования Действующее налоговое законодательство РФ стимулирует создание эффективных стратегий хеджирования процентных, валютных и ценовых рисков

- 8. Базисный риск — риск неблагоприятного изменения соотношения между ценой на реальном рынке и ценой на производном

- 9. Объекты хеджирования Имущество и имущественные права Права требования и обязательства, срок исполнения которых на дату совершения

- 10. Хеджеры Хеджер – лицо, занимающееся предпринимательской деятельностью, желающее обеспечить стабильность своих доходов и расходов путем минимизации

- 11. Виды хеджирования

- 12. Инструменты хеджирования Внебиржевые инструменты хеджирования: форвардные контракты, внебиржевые свопы, внебиржевые опционы Учебный центр Биржевые инструменты хеджирования:

- 13. Учебный центр Стратегии хеджирования

- 14. Хедж производителя Хедж потребителя Покупка фьючерсных и форвардных контрактов Покупка опционов «колл» «Покупка объекта хеджирования» по

- 15. Результат хеджирования: любое негативное изменение курса доллара (а именно повышение/понижение от уровня 50 рублей за доллар)

- 16. Хеджирование форвардными контрактами. Расчеты денежных потоков. Пример стр. 119 Рабочей тетради Условие Компания осуществляет торговую деятельность

- 17. Денежные потоки компании по данному контракту будут выглядеть следующим образом: X р./$ – курс доллара на

- 18. Компания решила захеджировать свою валютную позицию по контракту и заключила 3 форвардных договора на соответствующие сроки

- 19. 33 RUB/USD Результат хеджирования: В случае падения курса доллара ниже 33 руб./$, покупатель опциона «пут» исполнит

- 20. Пример Через три месяца Компании необходимо приобрести валюту для закупки товаров. Текущий курс рубля к доллар

- 21. Учебный центр RUB/USD Прибыль Убыток Для того, чтобы захеджировать свою валютную позицию, Компания покупает опцион колл

- 22. Пример Через три месяца Компании необходимо будет продать валютную выручку. Текущий курс рубля к доллару –

- 23. Учебный центр Прибыль Убыток RUB/USD Для того, чтобы захеджировать свою валютную выручку, Компания покупает опцион пут

- 24. Прибыль Убыток RUB/USD Продажа опционного контракта несет существенный риск (неограниченный убыток), в то время как прибыль

- 25. Получение суммы в валюте, достаточной для погашения основного долга по кредиту Получение суммы в валюте для

- 26. Смена валюты фондирования с использованием СВОП-контрактов Учебный центр Рынок капитала 3 000 000 $ Компания Банк

- 27. Стоимость хеджирования Основная цель заключения хеджирующего контракта состоит не в получении прибыли, а в минимизации риска,

- 28. Стоимость хеджирования Прямые издержки К прямым издержкам относятся: Комиссионные платежи Выплата справедливой стоимости ПФИ на дату

- 29. Стоимость хеджирование Справедливая стоимость ПФИ Справедливая стоимость - cумма, за которую актив может быть обменен или

- 30. Упражнение «Стоимость хеджирования» Условие У Компании на 15 августа 201Х года на балансе существует актив 10

- 31. Упражнение «Стоимость хеджирования» Учебный центр Решение Доходы объекту хеджирования = 10 000 $ x (63 –

- 32. Стоимость хеджирования Упущенная выгода Учебный центр Хеджирование позволяет фиксировать стоимость базового актива в будущем. Если форвардный

- 33. Стратегии хеджирования Способы минимизации издержек Хеджер может минимизировать цену хеджирования, выбрав одну из двух стратегий хеджирования:

- 34. При статическом хеджировании хеджер один раз в начале хеджирования покупает необходимые для хеджирования инструменты и держит

- 35. Стратегии хеджирования. Динамическое хеджирование Динамическое хеджирование означает непрерывное изменение структуры хеджерской сделки в течении всего горизонта

- 36. Стратегии хеджирования. Динамическое по срокам хеджирование статического объекта Учебный центр Курс RUB/USD Статическое хеджирование Динамическое хеджирование

- 37. Учебный центр Уточнение договора Стратегии хеджирования Динамическое хеджирование динамичного по объему объекта хеджирования

- 38. Предельные коэффициенты опционов Учебный центр

- 39. Коэффициент Дельта изменение цены опциона изменение цены базового актива Учебный центр

- 40. Дельта-хеджирование Δ - угловой коэффициент наклона касательной Δ 1 Δ 2 Учебный центр Цена базового актива

- 41. Дельта-хеджирование Дельта также называется коэффициентом хеджирования и определяет размер хеджа для опционов Номинал опциона х Дельта

- 42. Дельта-хеджирование Применение дельта-хеджирования позволяет компенсировать коэффициент дельта позиции по опционной премии коэффициентом дельта позиции по базовому

- 43. Коэффициент Гамма Учебный центр Изменение коэффициента гамма в зависимости от цены актива Гамма-нейтральный портфель

- 44. Гамма-хеджирование Учебный центр Изменение коэффициента гамма в зависимости от цены актива

- 45. Гамма-хеджирование Упражнение Учебный центр

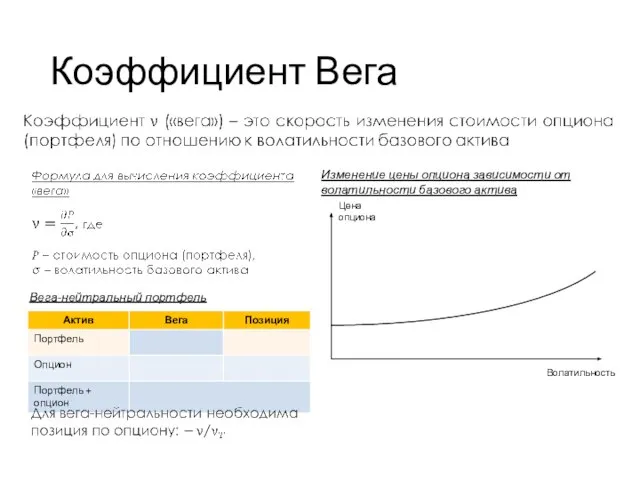

- 46. Коэффициент Вега Учебный центр Вега-нейтральный портфель Цена опциона Волатильность Изменение цены опциона зависимости от волатильности базового

- 47. Вега-хеджирование Упражнение Учебный центр

- 48. Дельта-, гамма- и вега-нейтральная позиция. Упражнение Учебный центр

- 49. Коэффициенты Тета и Ро Учебный центр Изменение цены опциона в зависимости от изменения % ставки

- 51. Скачать презентацию

Блок 6

Хеджирование финансовых рисков

Блок 6

Хеджирование финансовых рисков

Понятие хеджирования

Хеджирование – заключение ПФИ, позволяющее снизить или ликвидировать риск неблагоприятного

Понятие хеджирования

Хеджирование – заключение ПФИ, позволяющее снизить или ликвидировать риск неблагоприятного

* Результаты анализа иностранных компаний в 2011 г.

Использование ПФИ компаниями из различных

* Результаты анализа иностранных компаний в 2011 г.

Использование ПФИ компаниями из различных

Учебный центр

Позиция государства в отношение страхования рисков с использованием ПФИ

Концепция долгосрочного

Учебный центр

Позиция государства в отношение страхования рисков с использованием ПФИ

Концепция долгосрочного

Учебный центр

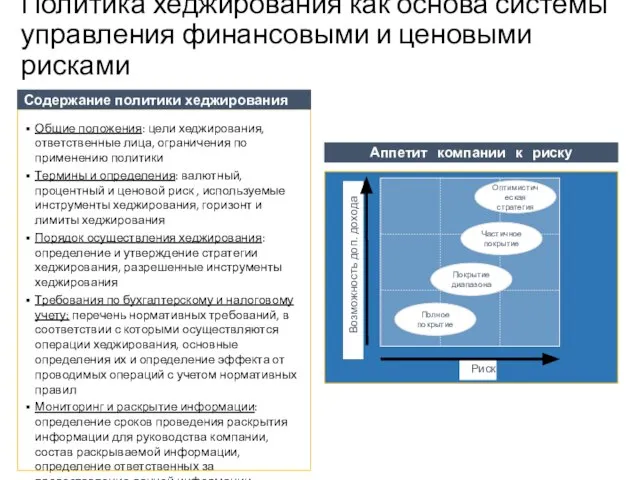

Политика хеджирования как основа системы управления финансовыми и ценовыми рисками

Учебный центр

Политика хеджирования как основа системы управления финансовыми и ценовыми рисками

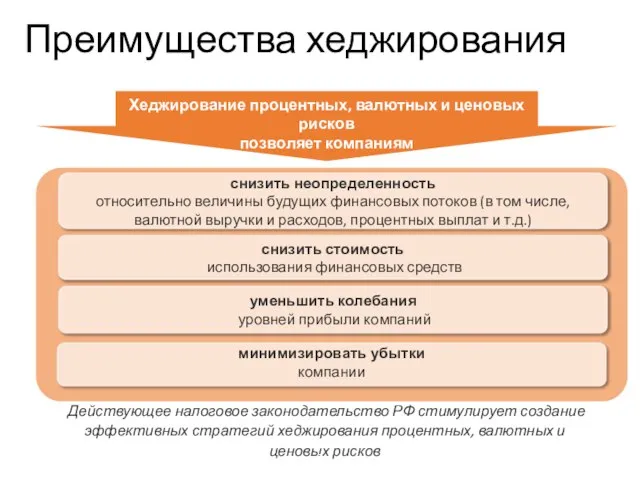

Преимущества хеджирования

Действующее налоговое законодательство РФ стимулирует создание эффективных стратегий хеджирования процентных,

Преимущества хеджирования

Действующее налоговое законодательство РФ стимулирует создание эффективных стратегий хеджирования процентных,

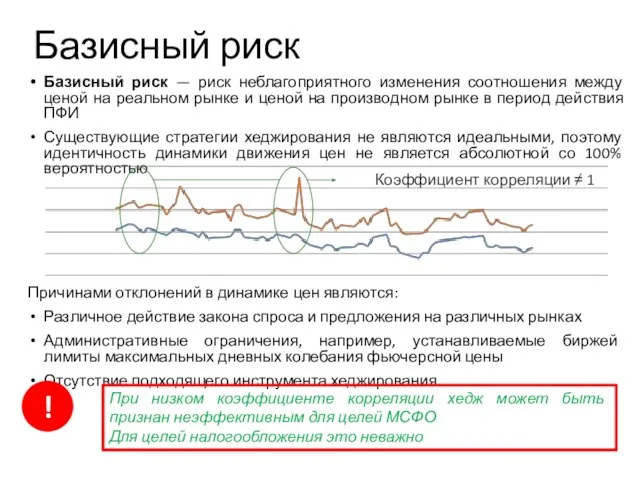

Базисный риск — риск неблагоприятного изменения соотношения между ценой на реальном

Базисный риск — риск неблагоприятного изменения соотношения между ценой на реальном

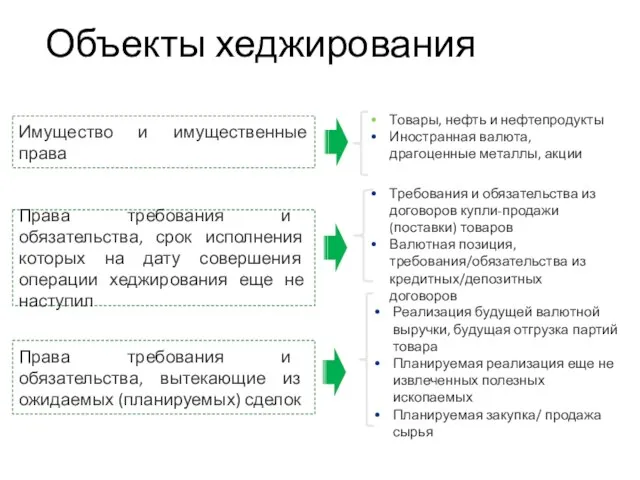

Объекты хеджирования

Имущество и имущественные права

Права требования и обязательства, срок исполнения которых

Объекты хеджирования

Имущество и имущественные права

Права требования и обязательства, срок исполнения которых

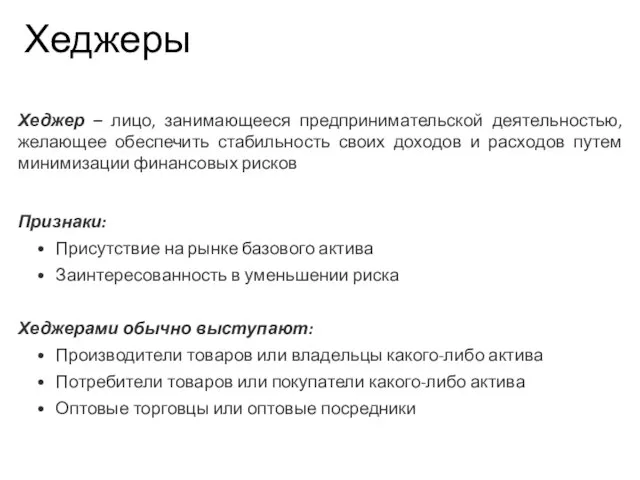

Хеджеры

Хеджер – лицо, занимающееся предпринимательской деятельностью, желающее обеспечить стабильность своих доходов

Хеджеры

Хеджер – лицо, занимающееся предпринимательской деятельностью, желающее обеспечить стабильность своих доходов

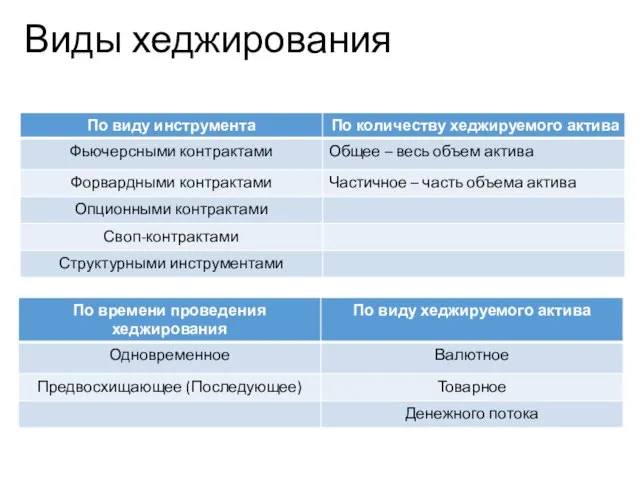

Виды хеджирования

Виды хеджирования

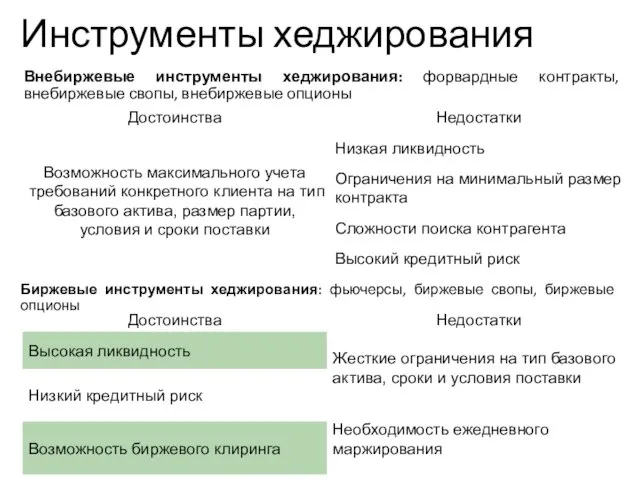

Инструменты хеджирования

Внебиржевые инструменты хеджирования: форвардные контракты, внебиржевые свопы, внебиржевые опционы

Учебный

Инструменты хеджирования

Внебиржевые инструменты хеджирования: форвардные контракты, внебиржевые свопы, внебиржевые опционы

Учебный

Учебный центр

Стратегии хеджирования

Учебный центр

Стратегии хеджирования

Хедж производителя

Хедж потребителя

Покупка фьючерсных и форвардных контрактов

Покупка опционов «колл»

«Покупка объекта хеджирования»

Хедж производителя

Хедж потребителя

Покупка фьючерсных и форвардных контрактов

Покупка опционов «колл»

«Покупка объекта хеджирования»

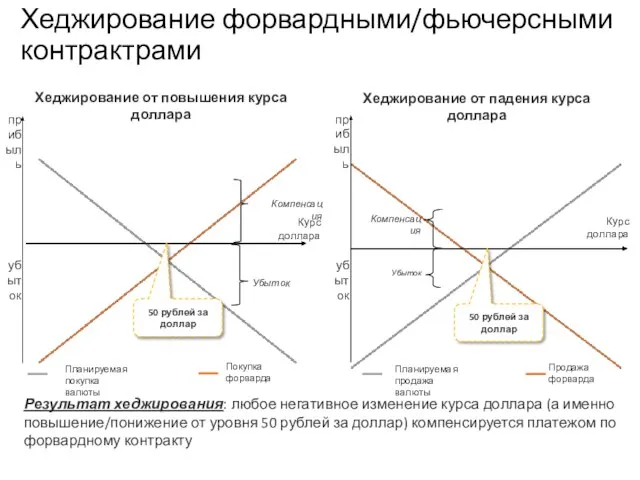

Результат хеджирования: любое негативное изменение курса доллара (а именно повышение/понижение от

Результат хеджирования: любое негативное изменение курса доллара (а именно повышение/понижение от

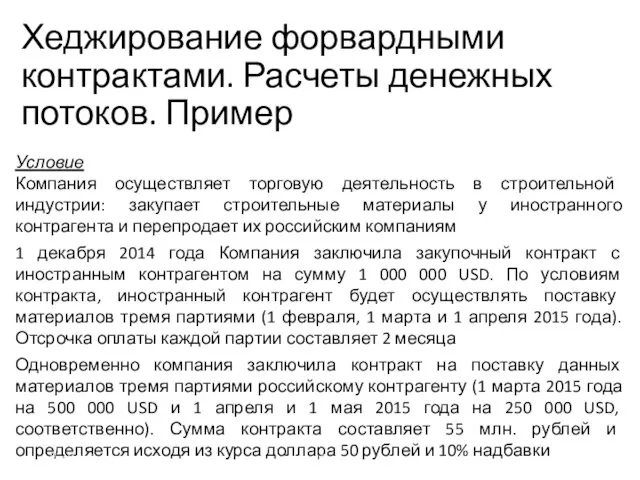

Хеджирование форвардными контрактами. Расчеты денежных потоков. Пример

стр. 119 Рабочей тетради

Условие

Компания осуществляет

Хеджирование форвардными контрактами. Расчеты денежных потоков. Пример

стр. 119 Рабочей тетради

Условие

Компания осуществляет

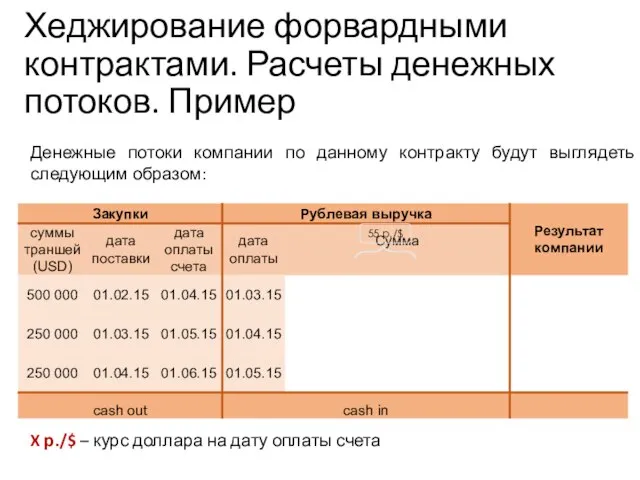

Денежные потоки компании по данному контракту будут выглядеть следующим образом:

X р./$

Денежные потоки компании по данному контракту будут выглядеть следующим образом:

X р./$

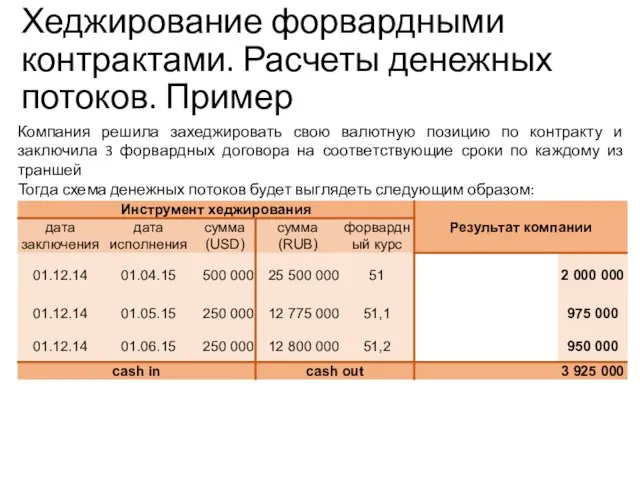

Компания решила захеджировать свою валютную позицию по контракту и заключила 3

Компания решила захеджировать свою валютную позицию по контракту и заключила 3

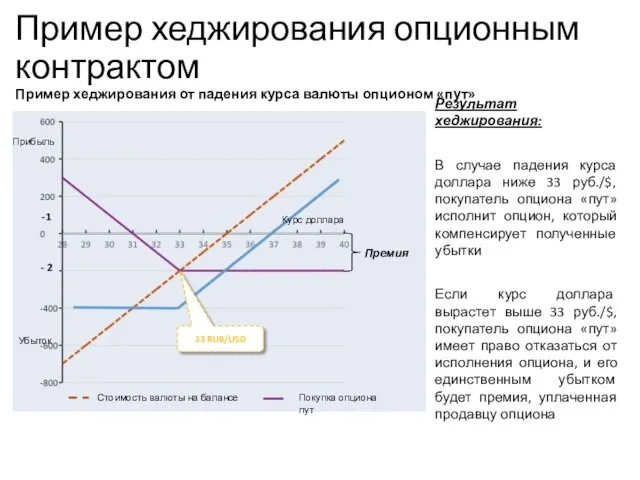

33 RUB/USD

Результат хеджирования:

В случае падения курса доллара ниже 33 руб./$, покупатель

33 RUB/USD

Результат хеджирования:

В случае падения курса доллара ниже 33 руб./$, покупатель

Пример

Через три месяца Компании необходимо приобрести валюту для закупки товаров. Текущий

Пример

Через три месяца Компании необходимо приобрести валюту для закупки товаров. Текущий

Учебный центр

RUB/USD

Прибыль

Убыток

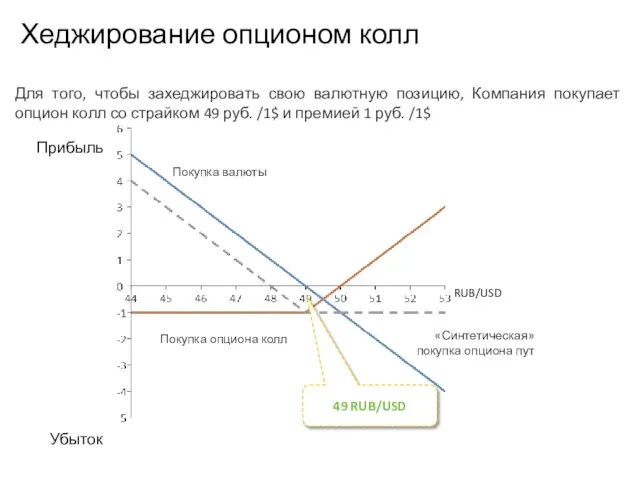

Для того, чтобы захеджировать свою валютную позицию, Компания покупает опцион

Учебный центр

RUB/USD

Прибыль

Убыток

Для того, чтобы захеджировать свою валютную позицию, Компания покупает опцион

Пример

Через три месяца Компании необходимо будет продать валютную выручку. Текущий курс

Пример

Через три месяца Компании необходимо будет продать валютную выручку. Текущий курс

Учебный центр

Прибыль

Убыток

RUB/USD

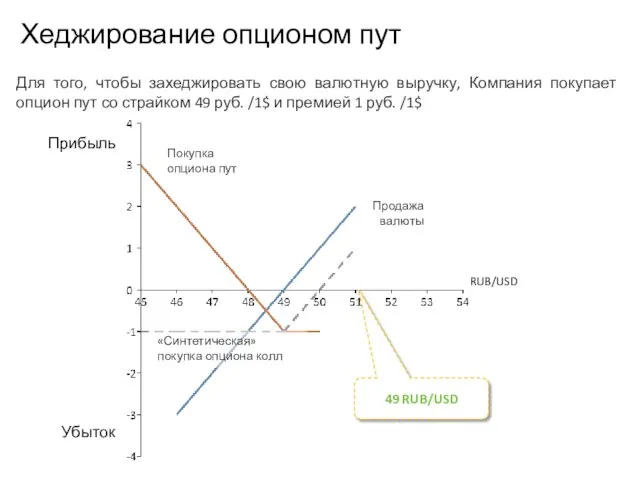

Для того, чтобы захеджировать свою валютную выручку, Компания покупает опцион

Учебный центр

Прибыль

Убыток

RUB/USD

Для того, чтобы захеджировать свою валютную выручку, Компания покупает опцион

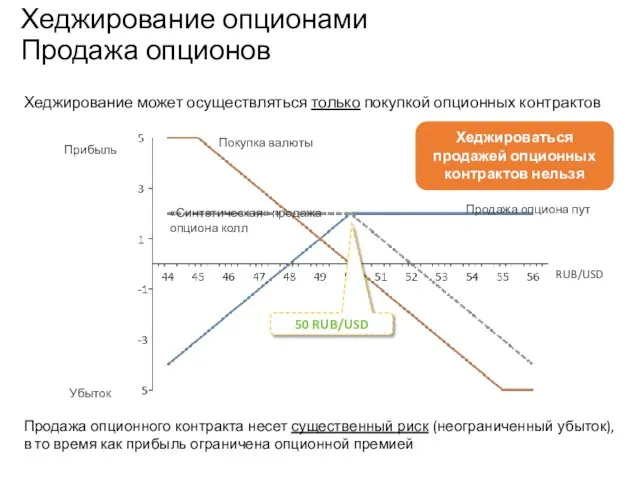

Прибыль

Убыток

RUB/USD

Продажа опционного контракта несет существенный риск (неограниченный убыток), в то время

Прибыль

Убыток

RUB/USD

Продажа опционного контракта несет существенный риск (неограниченный убыток), в то время

Получение суммы в валюте, достаточной для погашения основного долга по кредиту

Получение

Получение суммы в валюте, достаточной для погашения основного долга по кредиту

Получение

Смена валюты фондирования с использованием СВОП-контрактов

Учебный центр

Рынок капитала

3 000 000 $

Компания

Банк

3

Смена валюты фондирования с использованием СВОП-контрактов

Учебный центр

Рынок капитала

3 000 000 $

Компания

Банк

3

Стоимость хеджирования

Основная цель заключения хеджирующего контракта состоит не в получении прибыли,

Стоимость хеджирования

Основная цель заключения хеджирующего контракта состоит не в получении прибыли,

Стоимость хеджирования

Прямые издержки

К прямым издержкам относятся:

Комиссионные платежи

Выплата справедливой стоимости ПФИ на

Стоимость хеджирования

Прямые издержки

К прямым издержкам относятся:

Комиссионные платежи

Выплата справедливой стоимости ПФИ на

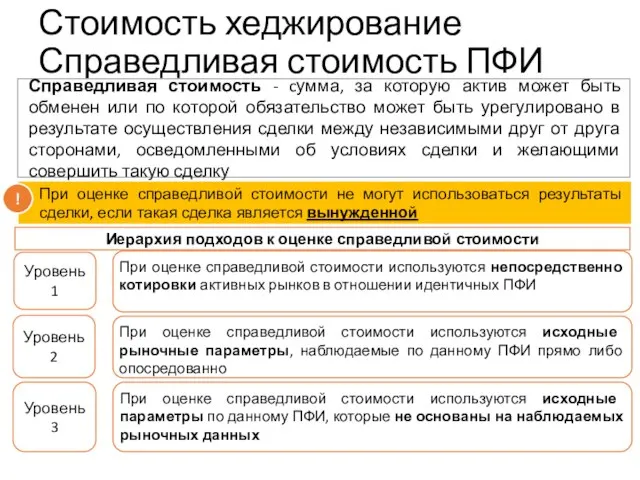

Стоимость хеджирование

Справедливая стоимость ПФИ

Справедливая стоимость - cумма, за которую актив может

Стоимость хеджирование

Справедливая стоимость ПФИ

Справедливая стоимость - cумма, за которую актив может

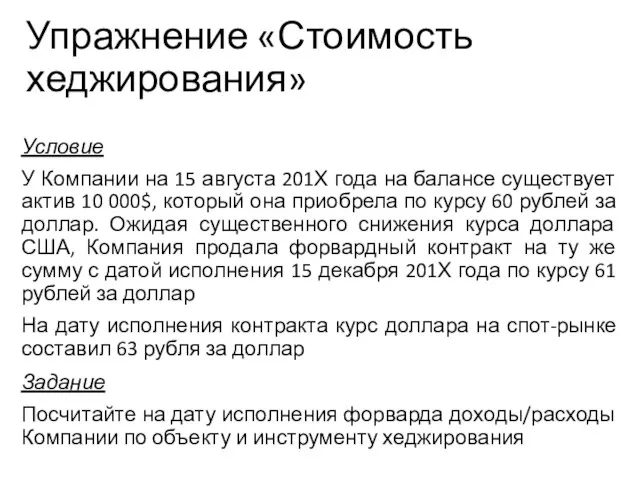

Упражнение «Стоимость хеджирования»

Условие

У Компании на 15 августа 201Х года на балансе

Упражнение «Стоимость хеджирования»

Условие

У Компании на 15 августа 201Х года на балансе

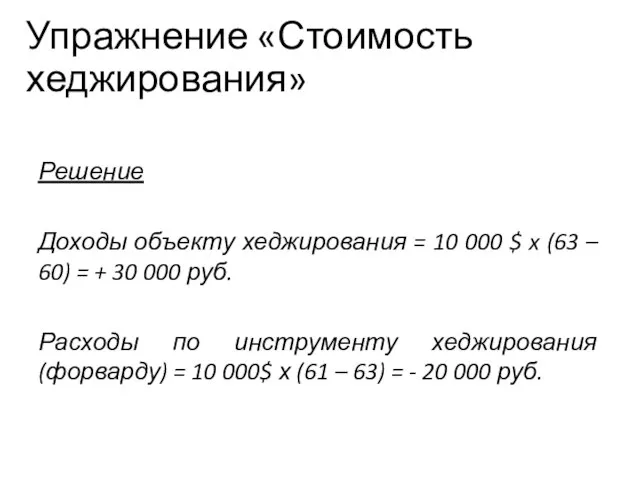

Упражнение «Стоимость хеджирования»

Учебный центр

Решение

Доходы объекту хеджирования = 10 000 $ x

Упражнение «Стоимость хеджирования»

Учебный центр

Решение

Доходы объекту хеджирования = 10 000 $ x

Стоимость хеджирования

Упущенная выгода

Учебный центр

Хеджирование позволяет фиксировать стоимость базового актива в будущем.

Стоимость хеджирования

Упущенная выгода

Учебный центр

Хеджирование позволяет фиксировать стоимость базового актива в будущем.

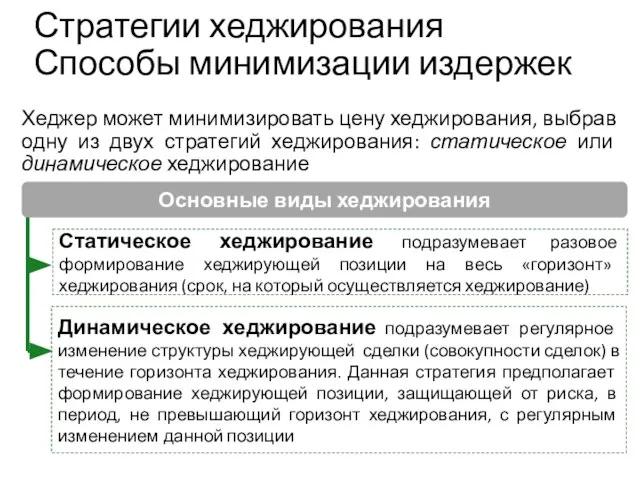

Стратегии хеджирования

Способы минимизации издержек

Хеджер может минимизировать цену хеджирования, выбрав одну из

Стратегии хеджирования

Способы минимизации издержек

Хеджер может минимизировать цену хеджирования, выбрав одну из

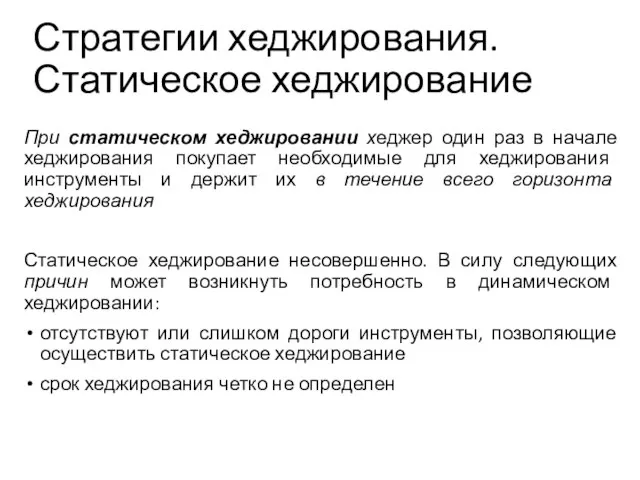

При статическом хеджировании хеджер один раз в начале хеджирования покупает необходимые

При статическом хеджировании хеджер один раз в начале хеджирования покупает необходимые

Стратегии хеджирования.

Динамическое хеджирование

Динамическое хеджирование означает непрерывное изменение структуры хеджерской сделки в

Стратегии хеджирования.

Динамическое хеджирование

Динамическое хеджирование означает непрерывное изменение структуры хеджерской сделки в

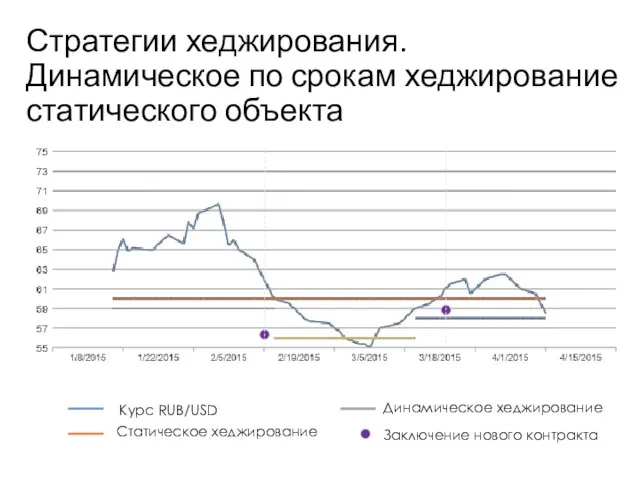

Стратегии хеджирования. Динамическое по срокам хеджирование статического объекта

Учебный центр

Курс RUB/USD

Статическое хеджирование

Динамическое

Стратегии хеджирования. Динамическое по срокам хеджирование статического объекта

Учебный центр

Курс RUB/USD

Статическое хеджирование

Динамическое

Учебный центр

Уточнение

договора

Стратегии хеджирования

Динамическое хеджирование динамичного по объему объекта хеджирования

Учебный центр

Уточнение

договора

Стратегии хеджирования

Динамическое хеджирование динамичного по объему объекта хеджирования

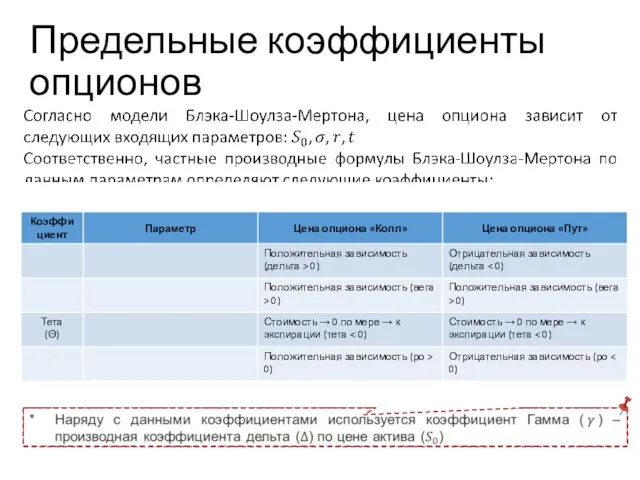

Предельные коэффициенты опционов

Учебный центр

Предельные коэффициенты опционов

Учебный центр

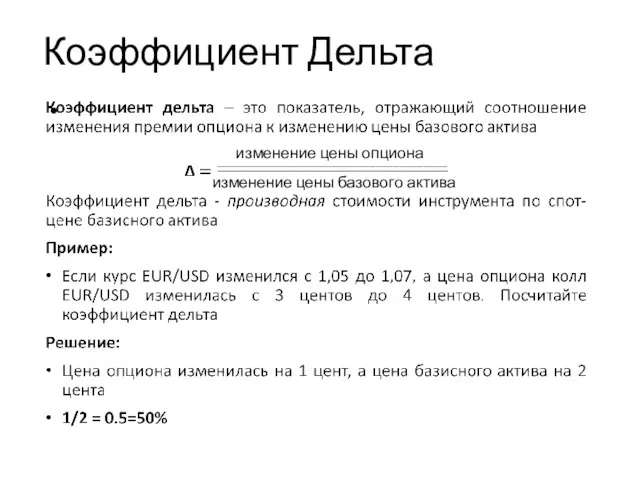

Коэффициент Дельта

изменение цены опциона

изменение цены базового актива

Учебный центр

Коэффициент Дельта

изменение цены опциона

изменение цены базового актива

Учебный центр

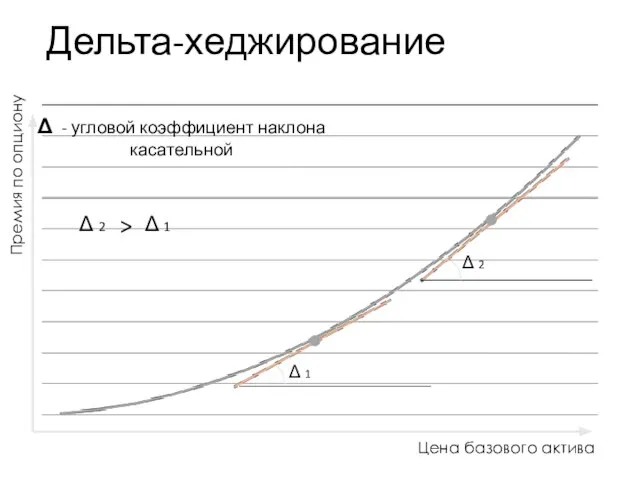

Дельта-хеджирование

Δ - угловой коэффициент наклона касательной

Δ 1

Δ 2

Учебный центр

Цена базового актива

Премия

Дельта-хеджирование

Δ - угловой коэффициент наклона касательной

Δ 1

Δ 2

Учебный центр

Цена базового актива

Премия

Дельта-хеджирование

Дельта также называется коэффициентом хеджирования и определяет размер хеджа для опционов

Номинал

Дельта-хеджирование

Дельта также называется коэффициентом хеджирования и определяет размер хеджа для опционов

Номинал

Дельта-хеджирование

Применение дельта-хеджирования позволяет компенсировать коэффициент дельта позиции по опционной премии коэффициентом

Дельта-хеджирование

Применение дельта-хеджирования позволяет компенсировать коэффициент дельта позиции по опционной премии коэффициентом

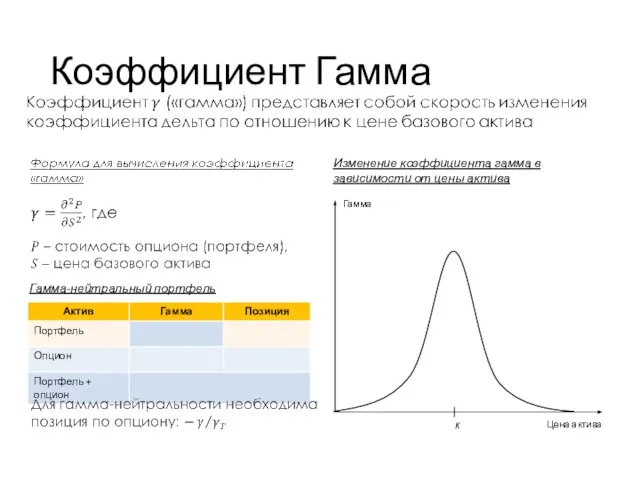

Коэффициент Гамма

Учебный центр

Изменение коэффициента гамма в зависимости от цены актива

Гамма-нейтральный портфель

Коэффициент Гамма

Учебный центр

Изменение коэффициента гамма в зависимости от цены актива

Гамма-нейтральный портфель

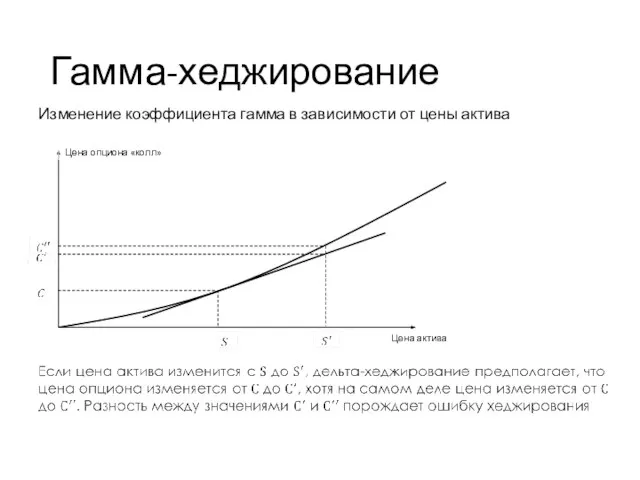

Гамма-хеджирование

Учебный центр

Изменение коэффициента гамма в зависимости от цены актива

Гамма-хеджирование

Учебный центр

Изменение коэффициента гамма в зависимости от цены актива

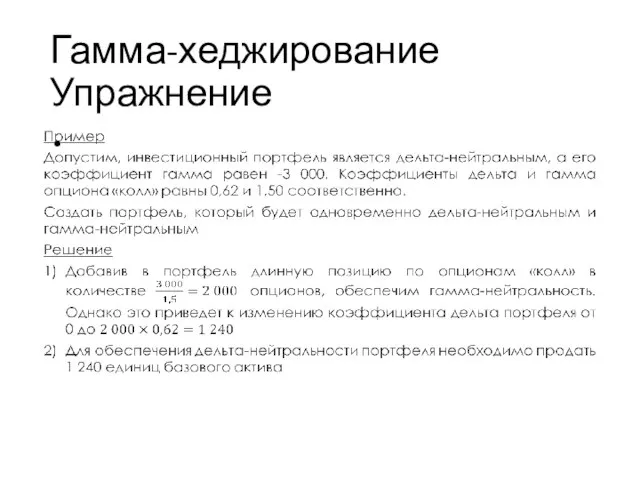

Гамма-хеджирование

Упражнение

Учебный центр

Гамма-хеджирование

Упражнение

Учебный центр

Коэффициент Вега

Учебный центр

Вега-нейтральный портфель

Цена опциона

Волатильность

Изменение цены опциона зависимости от волатильности базового

Коэффициент Вега

Учебный центр

Вега-нейтральный портфель

Цена опциона

Волатильность

Изменение цены опциона зависимости от волатильности базового

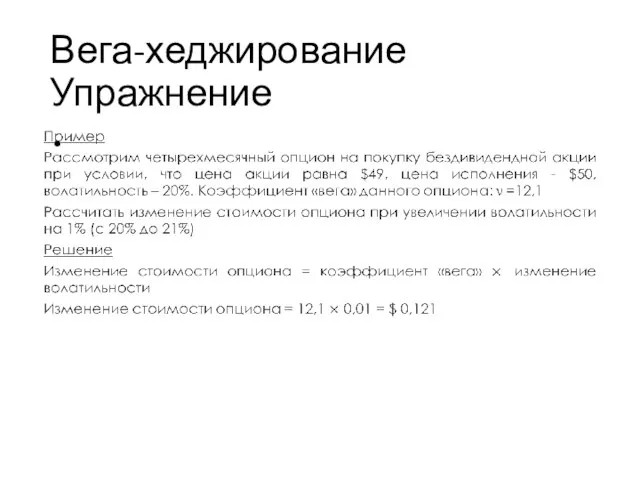

Вега-хеджирование

Упражнение

Учебный центр

Вега-хеджирование

Упражнение

Учебный центр

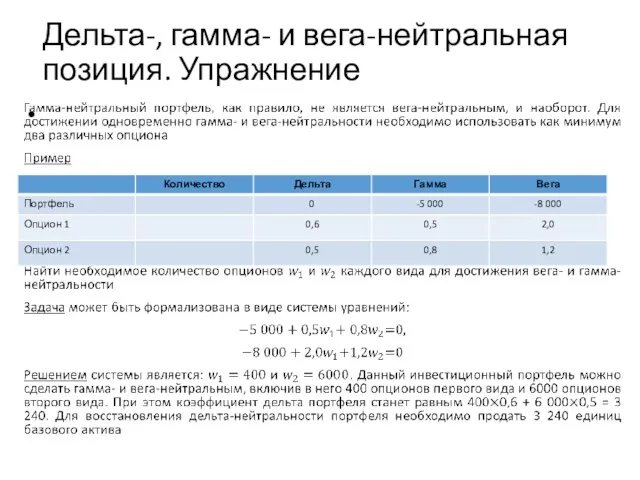

Дельта-, гамма- и вега-нейтральная позиция. Упражнение

Учебный центр

Дельта-, гамма- и вега-нейтральная позиция. Упражнение

Учебный центр

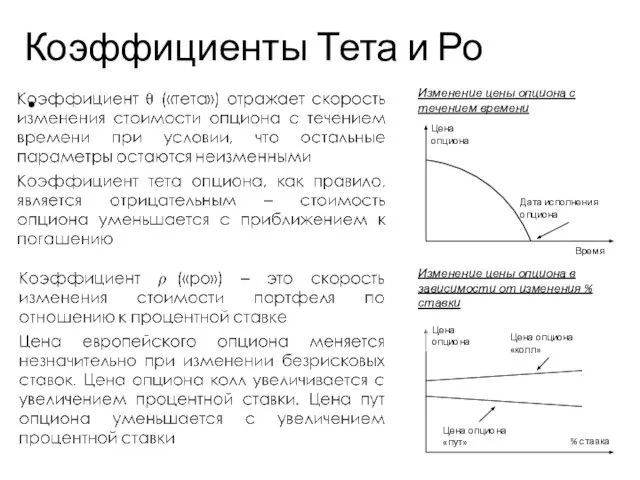

Коэффициенты Тета и Ро

Учебный центр

Изменение цены опциона в зависимости от изменения

Коэффициенты Тета и Ро

Учебный центр

Изменение цены опциона в зависимости от изменения

Оценка стоимости бизнеса, НМА и инновационных проектов

Оценка стоимости бизнеса, НМА и инновационных проектов Коэффициент текущей ликвидности

Коэффициент текущей ликвидности Контроль органів ДКСУ

Контроль органів ДКСУ Оценка бизнеса ОАО Вятич

Оценка бизнеса ОАО Вятич Основные показатели деятельности компании ПАО МТС

Основные показатели деятельности компании ПАО МТС Долларизация развивающихся стран: преимущества и риски

Долларизация развивающихся стран: преимущества и риски О реализации дополнительных мероприятий, направленных на снижение напряженности на рынке труда

О реализации дополнительных мероприятий, направленных на снижение напряженности на рынке труда Поддержка физических лиц, применяющих специальный налоговый режим (самозанятые граждане)

Поддержка физических лиц, применяющих специальный налоговый режим (самозанятые граждане) Подводные камни инвестиций в золото

Подводные камни инвестиций в золото Анализ ликвидности баланса спортивной организации на примере ООО Виктория-фитнес

Анализ ликвидности баланса спортивной организации на примере ООО Виктория-фитнес Фондовая биржа, ее функции и состав. Казахстанская фондовая биржа

Фондовая биржа, ее функции и состав. Казахстанская фондовая биржа Понятия и общие положения о налогообложении недвижимого имущества. Лекция 13

Понятия и общие положения о налогообложении недвижимого имущества. Лекция 13 Учет краткосрочных активов и анализ ликвидности баланса

Учет краткосрочных активов и анализ ликвидности баланса Методика расчета и уплаты налогов. Государственная пошлина: характеристика элементов обложения.госпошлина

Методика расчета и уплаты налогов. Государственная пошлина: характеристика элементов обложения.госпошлина Хранение и уничтожение банковских карт. ОАО ОТП Банк

Хранение и уничтожение банковских карт. ОАО ОТП Банк Корпоративные финансы. (Тема 1)

Корпоративные финансы. (Тема 1) Виды аукционных механизмов, используемых на фондовых биржах

Виды аукционных механизмов, используемых на фондовых биржах Критерии эффективности проектов. Статические показатели

Критерии эффективности проектов. Статические показатели Теория и практика аукционов

Теория и практика аукционов Арендные операции во внешнеэкономической деятельности

Арендные операции во внешнеэкономической деятельности Формы международных расчетов и финансовые инструменты международной торговли

Формы международных расчетов и финансовые инструменты международной торговли Оборотные средства предприятия

Оборотные средства предприятия Разработка механизма формирования и уплаты налога на выбросы веществ, приводящих к глобальным изменениям

Разработка механизма формирования и уплаты налога на выбросы веществ, приводящих к глобальным изменениям Федеральные налоги

Федеральные налоги Годовой отчет организации о движении денежных средств. Содержание, составление и информационные возможности

Годовой отчет организации о движении денежных средств. Содержание, составление и информационные возможности Практическое задание. Личный финансовый план

Практическое задание. Личный финансовый план Правовая основа бухгалтерского учёта

Правовая основа бухгалтерского учёта Территориальные финансы

Территориальные финансы