- Себестоимость продукции

Содержание

- 2. Себестоимость продукции (работ, услуг) – это выраженные в денежной форме текущие затраты предприятия на производство и

- 3. Основным документом, регламентирующим другую, не менее важную цель расчета, планирования и анализа издержек энергетических предприятий –

- 4. Принцип рациональности можно трактовать как необходимость использования нормативного подхода к расчету отдельных составляющих издержек, предполагающего регламентацию

- 5. Исчисление себестоимости продукции предприятию необходимо для: - оценки выполнения плана по данному показателю и его динамики;

- 6. Себестоимость продукции включает различные виды затрат, зависящих и не зависящих от работы предприятия, вытекающих из характера

- 9. Воздействие государства на формирование себестоимости продукции проявляется в следующих случаях: - подразделение затрат предприятий на текущие

- 10. Необходимо иметь в виду, что на предприятиях часть затрат хотя и включается в себестоимость продукции в

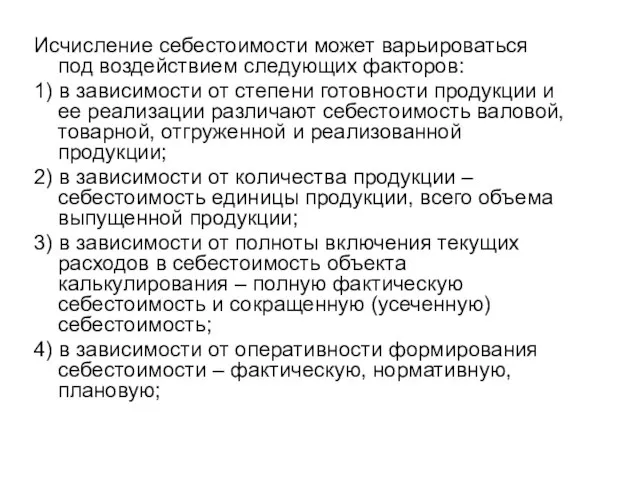

- 11. Исчисление себестоимости может варьироваться под воздействием следующих факторов: 1) в зависимости от степени готовности продукции и

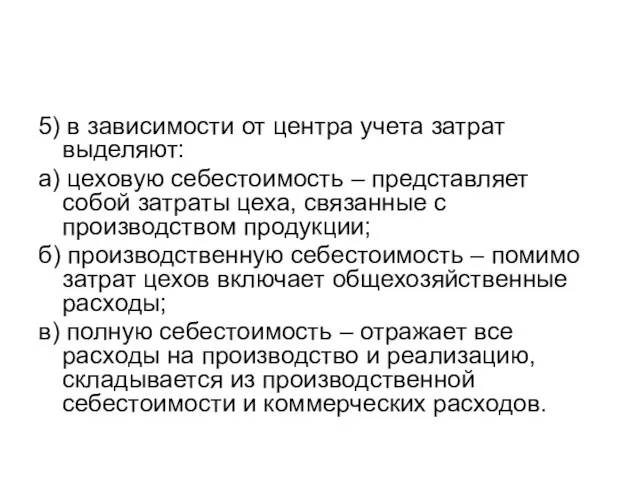

- 12. 5) в зависимости от центра учета затрат выделяют: а) цеховую себестоимость – представляет собой затраты цеха,

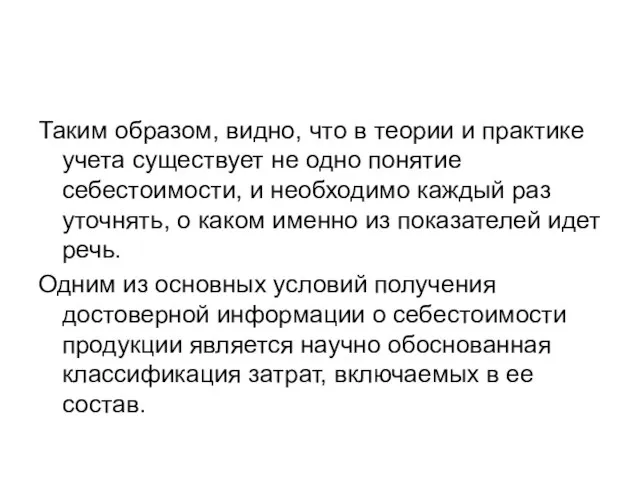

- 13. Таким образом, видно, что в теории и практике учета существует не одно понятие себестоимости, и необходимо

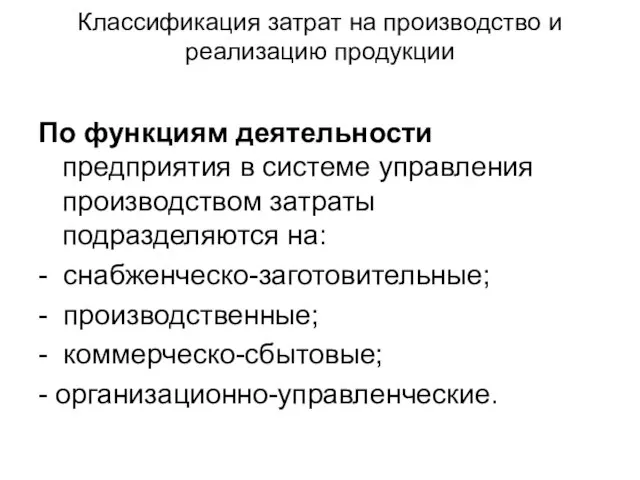

- 14. Классификация затрат на производство и реализацию продукции По функциям деятельности предприятия в системе управления производством затраты

- 15. Деление затрат по функциям деятельности позволяет в планировании и учете определять величину затрат в разрезе подразделений

- 16. По экономической роли в процессе производства продукции (технико-экономическому назначению) затраты подразделяются на основные и накладные. Основными

- 17. По способу включения в себестоимость продукции затраты подразделяются на прямые и косвенные. Прямые затраты связаны с

- 18. Основные затраты чаще всего выступают в виде прямых, а накладные – косвенных, но они не являются

- 19. По составу затраты подразделяются на одноэлементные и комплексные. Одноэлементными называются затраты, состоящие из одного элемента,- материалы,

- 20. Учет по видам затрат классифицирует и оценивает ресурсы, использованные в процессе производства и реализации продукции. По

- 21. Установлен единый для всех предприятий перечень экономически однородных элементов затрат: - материальные затраты; - затраты на

- 22. Под экономическим элементом затрат принято понимать экономически однородный вид затрат на производство и реализацию продукции (работ,

- 24. Для энергетических предприятий производственные издержки обобщаются по следующим группам: 1. Сырье, основные материалы. По этой статье

- 25. 4. Топливо. При составлении сметы затрат по данной статье предусмотрено выделение следующих направлений его использования: −

- 26. 6. Затраты на оплату труда. По данному элементу издержек планируются затраты на оплату персонала предприятия, связанного

- 27. По месту возникновения затраты группируются и учитываются по производствам, цехам, участкам, отделам и другим структурным подразделениям

- 28. В практической деятельности руководителю производственного предприятия приходится принимать множество управленческих решений, как, например: - выпуск какой

- 29. Для достижения желаемых результатов необходимо пользоваться информацией о затратах, используя различные методы их группировки и обобщения.

- 30. Переменные затраты зависят от объема и изменяются прямо пропорционально изменению объема производства (или деловой активности) компании.

- 31. Кроме того, существуют смешанные затраты, которые содержат как постоянный, так и переменный компоненты. Часть этих затрат

- 32. Производственные затраты включают в себя: - прямые материальные затраты; - прямые расходы по оплате труда с

- 33. Расходы будущего периода – это затраты, произведенные в текущем отчетном периоде, но подлежащие включению в себестоимость

- 35. Скачать презентацию

Себестоимость продукции (работ, услуг) – это выраженные в денежной форме текущие

Себестоимость продукции (работ, услуг) – это выраженные в денежной форме текущие

Основным документом, регламентирующим другую, не менее важную цель расчета, планирования и

Основным документом, регламентирующим другую, не менее важную цель расчета, планирования и

Принцип рациональности можно трактовать как необходимость использования нормативного подхода к расчету

Принцип рациональности можно трактовать как необходимость использования нормативного подхода к расчету

Исчисление себестоимости продукции предприятию необходимо для:

- оценки выполнения плана по данному

Исчисление себестоимости продукции предприятию необходимо для:

- оценки выполнения плана по данному

Себестоимость продукции включает различные виды затрат, зависящих и не зависящих от

Себестоимость продукции включает различные виды затрат, зависящих и не зависящих от

Воздействие государства на формирование себестоимости продукции проявляется в следующих случаях:

- подразделение

Воздействие государства на формирование себестоимости продукции проявляется в следующих случаях:

- подразделение

Необходимо иметь в виду, что на предприятиях часть затрат хотя и

Необходимо иметь в виду, что на предприятиях часть затрат хотя и

Исчисление себестоимости может варьироваться под воздействием следующих факторов:

1) в зависимости от

Исчисление себестоимости может варьироваться под воздействием следующих факторов:

1) в зависимости от

5) в зависимости от центра учета затрат выделяют:

а) цеховую себестоимость –

5) в зависимости от центра учета затрат выделяют:

а) цеховую себестоимость –

Таким образом, видно, что в теории и практике учета существует не

Таким образом, видно, что в теории и практике учета существует не

Классификация затрат на производство и реализацию продукции

По функциям деятельности предприятия в

Классификация затрат на производство и реализацию продукции

По функциям деятельности предприятия в

Деление затрат по функциям деятельности позволяет в планировании и учете определять

Деление затрат по функциям деятельности позволяет в планировании и учете определять

По экономической роли в процессе производства продукции (технико-экономическому назначению) затраты подразделяются

По экономической роли в процессе производства продукции (технико-экономическому назначению) затраты подразделяются

По способу включения в себестоимость продукции затраты подразделяются на прямые и

По способу включения в себестоимость продукции затраты подразделяются на прямые и

Основные затраты чаще всего выступают в виде прямых, а накладные – косвенных, но

Основные затраты чаще всего выступают в виде прямых, а накладные – косвенных, но

По составу затраты подразделяются на одноэлементные и комплексные.

Одноэлементными называются затраты, состоящие

По составу затраты подразделяются на одноэлементные и комплексные.

Одноэлементными называются затраты, состоящие

Учет по видам затрат классифицирует и оценивает ресурсы, использованные в процессе

Учет по видам затрат классифицирует и оценивает ресурсы, использованные в процессе

Установлен единый для всех предприятий перечень экономически однородных элементов затрат:

- материальные

Установлен единый для всех предприятий перечень экономически однородных элементов затрат:

- материальные

Под экономическим элементом затрат принято понимать экономически однородный вид затрат на

Под экономическим элементом затрат принято понимать экономически однородный вид затрат на

Для энергетических предприятий производственные издержки обобщаются по следующим группам:

1. Сырье, основные

Для энергетических предприятий производственные издержки обобщаются по следующим группам:

1. Сырье, основные

4. Топливо.

При составлении сметы затрат по данной статье предусмотрено выделение следующих

4. Топливо.

При составлении сметы затрат по данной статье предусмотрено выделение следующих

6. Затраты на оплату труда.

По данному элементу издержек планируются затраты на

6. Затраты на оплату труда.

По данному элементу издержек планируются затраты на

По месту возникновения затраты группируются и учитываются по производствам, цехам, участкам,

По месту возникновения затраты группируются и учитываются по производствам, цехам, участкам,

В практической деятельности руководителю производственного предприятия приходится принимать множество управленческих решений,

В практической деятельности руководителю производственного предприятия приходится принимать множество управленческих решений,

Для достижения желаемых результатов необходимо пользоваться информацией о затратах, используя различные

Для достижения желаемых результатов необходимо пользоваться информацией о затратах, используя различные

Переменные затраты зависят от объема и изменяются прямо пропорционально изменению объема

Переменные затраты зависят от объема и изменяются прямо пропорционально изменению объема

Кроме того, существуют смешанные затраты, которые содержат как постоянный, так и

Кроме того, существуют смешанные затраты, которые содержат как постоянный, так и

Производственные затраты включают в себя:

- прямые материальные затраты;

- прямые расходы

Производственные затраты включают в себя:

- прямые материальные затраты;

- прямые расходы

Расходы будущего периода – это затраты, произведенные в текущем отчетном периоде, но подлежащие

Расходы будущего периода – это затраты, произведенные в текущем отчетном периоде, но подлежащие

Доходы государственного бюджета

Доходы государственного бюджета Отчет по форме ОН0001 и ОН0002

Отчет по форме ОН0001 и ОН0002 Отчет о работе компании Deviant Rush

Отчет о работе компании Deviant Rush Система регистрации сделок на заводе ЗАО Ремеза

Система регистрации сделок на заводе ЗАО Ремеза Налогообложение бюджетных учреждений

Налогообложение бюджетных учреждений Теханализ. Средний диапазон. Краткосрочные возможности

Теханализ. Средний диапазон. Краткосрочные возможности Бизнес-планирование

Бизнес-планирование Отчет об исполнении бюджета города Ставрополя

Отчет об исполнении бюджета города Ставрополя Финансовый рынок США

Финансовый рынок США Активы и пассивы

Активы и пассивы Магазин пончиков У Гомера

Магазин пончиков У Гомера Контрольная деятельность в организации профсоюза. Оренбургская область

Контрольная деятельность в организации профсоюза. Оренбургская область Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Метод рыночной выборки при расчете износа

Метод рыночной выборки при расчете износа Ипотечные и кредитные каникулы

Ипотечные и кредитные каникулы Государственный бюджет и государственный долг

Государственный бюджет и государственный долг Финансовое оздоровление предприятия

Финансовое оздоровление предприятия Инструкция по заполнению кредитной заявки

Инструкция по заполнению кредитной заявки Основы предпринимательского дела. Лекция 9. Калькуляция продукции

Основы предпринимательского дела. Лекция 9. Калькуляция продукции Прибыльность

Прибыльность Математические методы анализа динамики цен рыночных активов в работах американских экономистов

Математические методы анализа динамики цен рыночных активов в работах американских экономистов Кредитный скоринг. Решение задачи 5.21

Кредитный скоринг. Решение задачи 5.21 Приключение Денежки. Сказка-притча

Приключение Денежки. Сказка-притча Pricing decisions. Pricing concepts. (Chapter 20)

Pricing decisions. Pricing concepts. (Chapter 20) Действительные деньги и заменители действительных денег

Действительные деньги и заменители действительных денег Українські банкноти

Українські банкноти Роль управленческого учета в финансово хозяйственной деятельности организации

Роль управленческого учета в финансово хозяйственной деятельности организации Оформлення електронного цифрового підпису

Оформлення електронного цифрового підпису