- Контрольная деятельность в организации профсоюза. Оренбургская область

Содержание

- 2. Действие КРК Действие КРО

- 3. Общие положения Контрольно-ревизионные органы Профсоюза и организаций Профсоюза: КРК Профсоюза КРК территориальных организаций Профсоюза КРК первичных

- 4. Положение о КРО Контрольно-ревизионные органы Профсоюза и организаций Профсоюза: Правомочны, если в составе не менее 50%

- 5. Порядок работы КРК

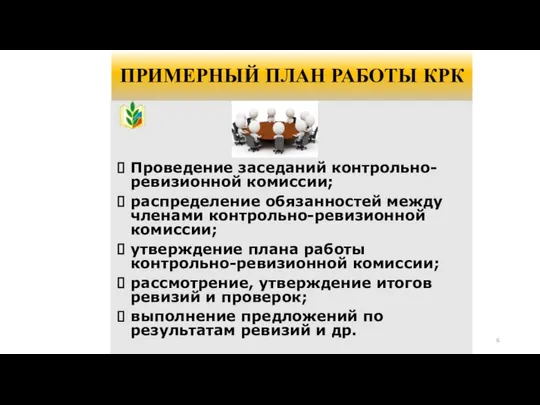

- 6. ПРИМЕРНЫЙ ПЛАН РАБОТЫ КРК Проведение заседаний контрольно-ревизионной комиссии; распределение обязанностей между членами контрольно-ревизионной комиссии; утверждение плана

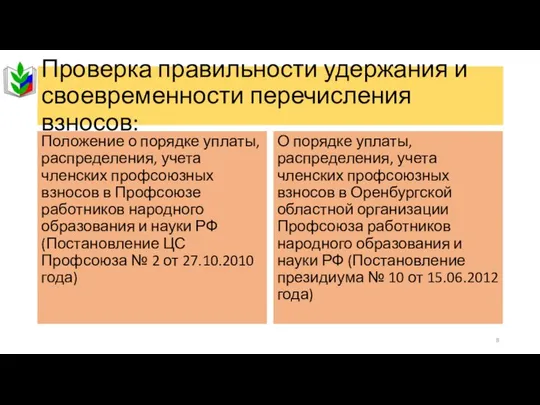

- 8. Проверка правильности удержания и своевременности перечисления взносов: Положение о порядке уплаты, распределения, учета членских профсоюзных взносов

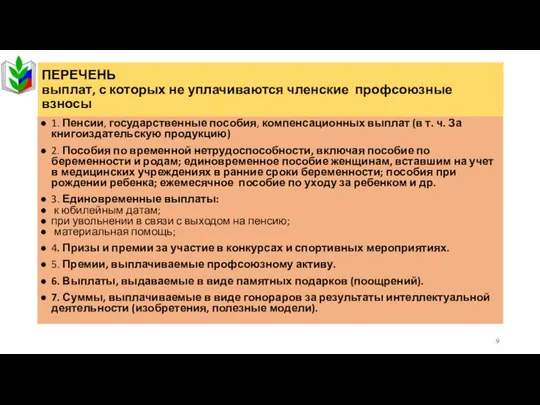

- 9. ПЕРЕЧЕНЬ выплат, с которых не уплачиваются членские профсоюзные взносы 1. Пенсии, государственные пособия, компенсационных выплат (в

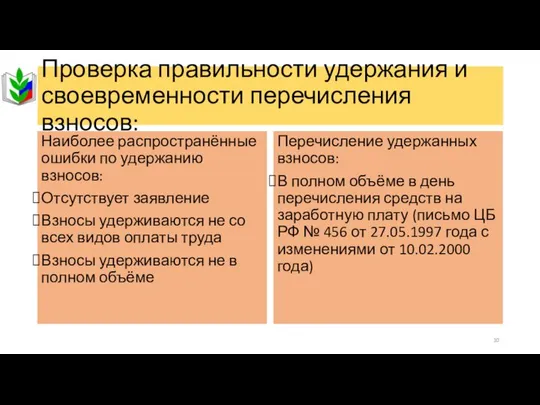

- 10. Проверка правильности удержания и своевременности перечисления взносов: Наиболее распространённые ошибки по удержанию взносов: Отсутствует заявление Взносы

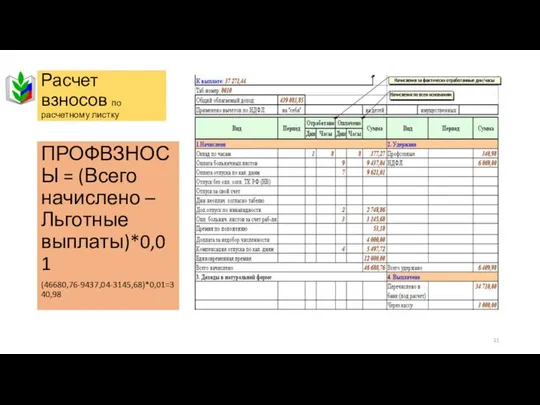

- 11. Расчет взносов по расчетному листку ПРОФВЗНОСЫ = (Всего начислено – Льготные выплаты)*0,01 (46680,76-9437,04-3145,68)*0,01=340,98

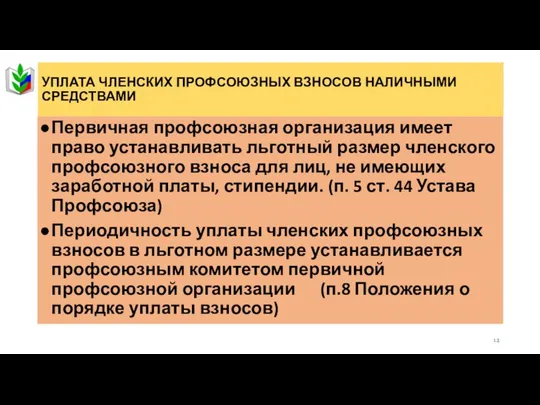

- 12. УПЛАТА ЧЛЕНСКИХ ПРОФСОЮЗНЫХ ВЗНОСОВ НАЛИЧНЫМИ СРЕДСТВАМИ Первичная профсоюзная организация имеет право устанавливать льготный размер членского профсоюзного

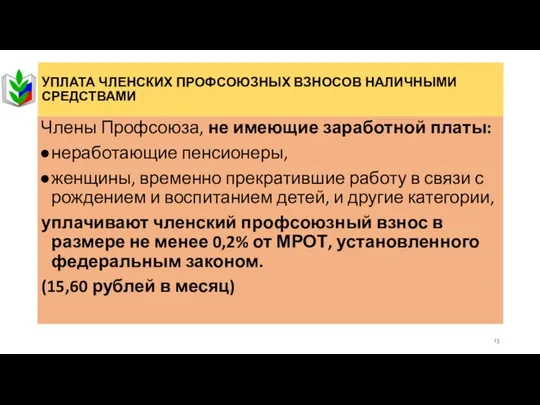

- 13. УПЛАТА ЧЛЕНСКИХ ПРОФСОЮЗНЫХ ВЗНОСОВ НАЛИЧНЫМИ СРЕДСТВАМИ Члены Профсоюза, не имеющие заработной платы: неработающие пенсионеры, женщины, временно

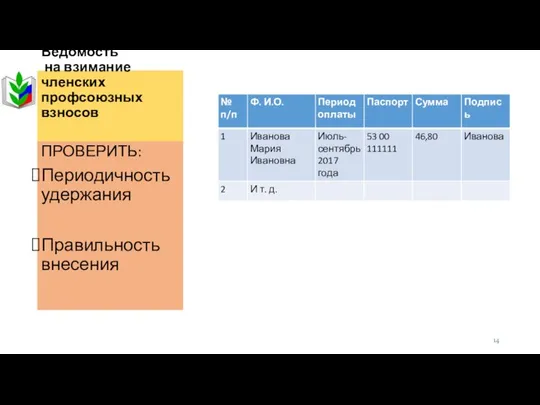

- 14. Ведомость на взимание членских профсоюзных взносов ПРОВЕРИТЬ: Периодичность удержания Правильность внесения

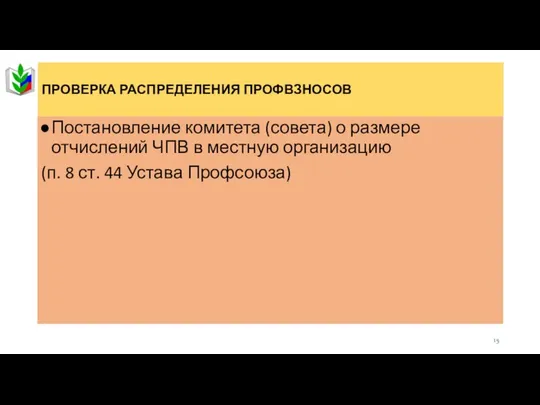

- 15. ПРОВЕРКА РАСПРЕДЕЛЕНИЯ ПРОФВЗНОСОВ Постановление комитета (совета) о размере отчислений ЧПВ в местную организацию (п. 8 ст.

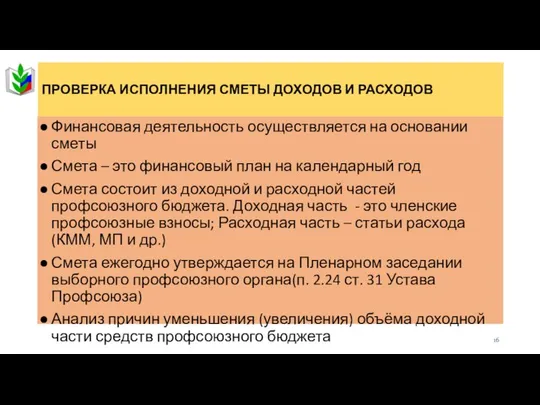

- 16. ПРОВЕРКА ИСПОЛНЕНИЯ СМЕТЫ ДОХОДОВ И РАСХОДОВ Финансовая деятельность осуществляется на основании сметы Смета – это финансовый

- 17. Смета доходов и расходов ДОХОДЫ Взносы (членские, вступительные) Поступления по коллективным договорам Добровольные взносы и пожертвования

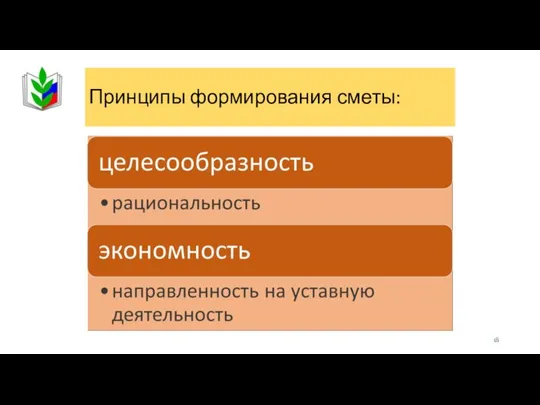

- 18. Принципы формирования сметы:

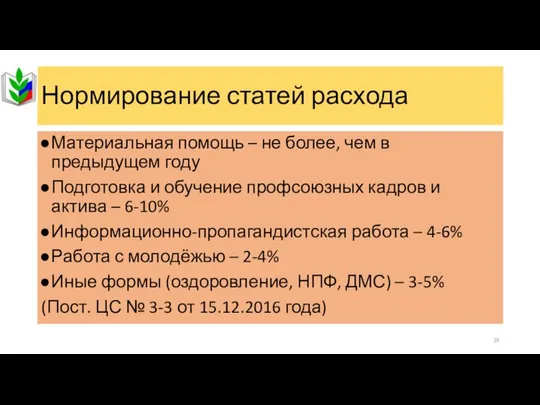

- 19. Нормирование статей расхода Материальная помощь – не более, чем в предыдущем году Подготовка и обучение профсоюзных

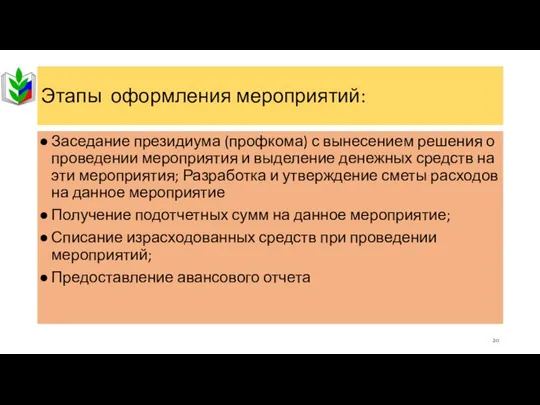

- 20. Этапы оформления мероприятий: Заседание президиума (профкома) с вынесением решения о проведении мероприятия и выделение денежных средств

- 21. ПРОВЕРКА ПОРЯДКА ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ Указание Банка России от 11 марта 2014 г. N 3210-У "О

- 22. ПРОВЕРКА ПОРЯДКА ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ Договор о полной материальной ответственности с кассиром; Договор банковского счёта, расчёт

- 24. ПРОВЕРКА ПОРЯДКА ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ Снятие остатка наличных денежных средств в кассе на момент проведения ревизии.

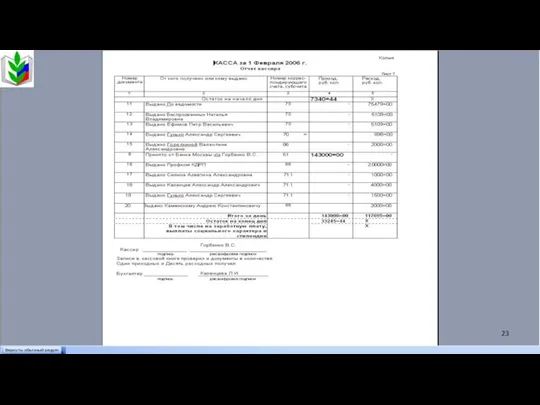

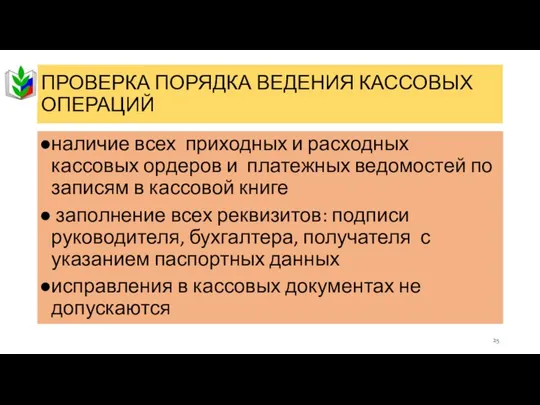

- 25. ПРОВЕРКА ПОРЯДКА ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ наличие всех приходных и расходных кассовых ордеров и платежных ведомостей по

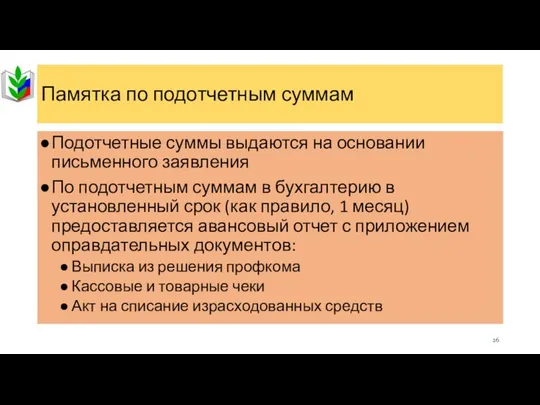

- 26. Памятка по подотчетным суммам Подотчетные суммы выдаются на основании письменного заявления По подотчетным суммам в бухгалтерию

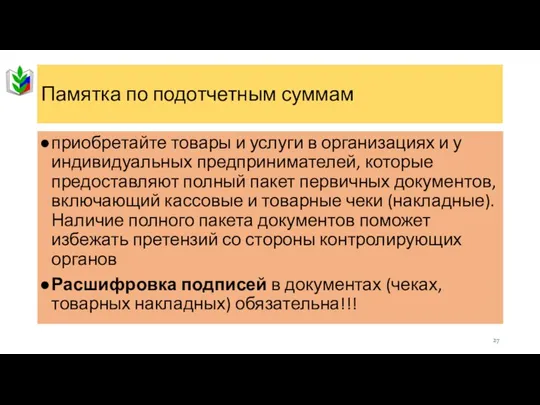

- 27. Памятка по подотчетным суммам приобретайте товары и услуги в организациях и у индивидуальных предпринимателей, которые предоставляют

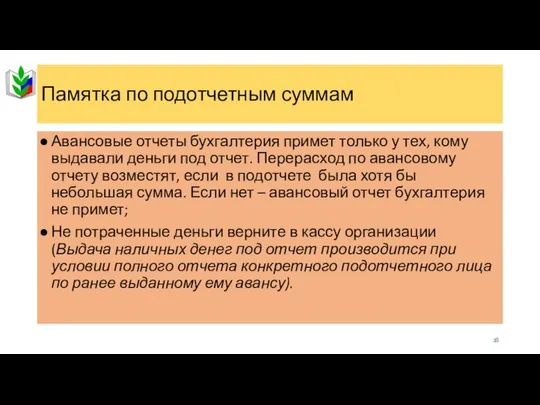

- 28. Памятка по подотчетным суммам Авансовые отчеты бухгалтерия примет только у тех, кому выдавали деньги под отчет.

- 29. Памятка по подотчетным суммам Передача выданных под отчет наличных денег одним лицом другому запрещается Обеспечивайте полное

- 30. Проверка выдачи материальной помощи Основание – только личное заявление Положение об оказании материальной помощи Выделяется только

- 31. Проверка отчетности Сводный финансовый отчет с приложениями Бухгалтерская (финансовая) отчетность Налоговые декларации Отчеты во внебюджетные фонды

- 32. Проверка отчетности Достоверность отчетности Бухгалтерская отчетность считается составленной после подписания её экземпляра на бумажном носителе руководителем

- 33. Совершенствование финансовой политики Совершенствование способов и методов пополнения доходной части профбюджета Финансовое укрепление организаций Профсоюза путём

- 35. Скачать презентацию

Действие КРК

Действие КРО

Действие КРК

Действие КРО

Общие положения

Контрольно-ревизионные органы Профсоюза и организаций Профсоюза:

КРК Профсоюза

КРК территориальных организаций Профсоюза

КРК

Общие положения

Контрольно-ревизионные органы Профсоюза и организаций Профсоюза:

КРК Профсоюза

КРК территориальных организаций Профсоюза

КРК

Положение о КРО

Контрольно-ревизионные органы Профсоюза и организаций Профсоюза:

Правомочны, если в составе

Положение о КРО

Контрольно-ревизионные органы Профсоюза и организаций Профсоюза:

Правомочны, если в составе

Порядок работы КРК

Порядок работы КРК

ПРИМЕРНЫЙ ПЛАН РАБОТЫ КРК

Проведение заседаний контрольно-ревизионной комиссии;

распределение обязанностей между членами контрольно-ревизионной

ПРИМЕРНЫЙ ПЛАН РАБОТЫ КРК

Проведение заседаний контрольно-ревизионной комиссии;

распределение обязанностей между членами контрольно-ревизионной

Проверка правильности удержания и своевременности перечисления взносов:

Положение о порядке уплаты, распределения,

Проверка правильности удержания и своевременности перечисления взносов:

Положение о порядке уплаты, распределения,

ПЕРЕЧЕНЬ

выплат, с которых не уплачиваются членские профсоюзные взносы

1. Пенсии, государственные пособия,

ПЕРЕЧЕНЬ

выплат, с которых не уплачиваются членские профсоюзные взносы

1. Пенсии, государственные пособия,

Проверка правильности удержания и своевременности перечисления взносов:

Наиболее распространённые ошибки по удержанию

Проверка правильности удержания и своевременности перечисления взносов:

Наиболее распространённые ошибки по удержанию

Расчет взносов по расчетному листку

ПРОФВЗНОСЫ = (Всего начислено – Льготные выплаты)*0,01

(46680,76-9437,04-3145,68)*0,01=340,98

Расчет взносов по расчетному листку

ПРОФВЗНОСЫ = (Всего начислено – Льготные выплаты)*0,01

(46680,76-9437,04-3145,68)*0,01=340,98

УПЛАТА ЧЛЕНСКИХ ПРОФСОЮЗНЫХ ВЗНОСОВ НАЛИЧНЫМИ СРЕДСТВАМИ

Первичная профсоюзная организация имеет право устанавливать

УПЛАТА ЧЛЕНСКИХ ПРОФСОЮЗНЫХ ВЗНОСОВ НАЛИЧНЫМИ СРЕДСТВАМИ

Первичная профсоюзная организация имеет право устанавливать

УПЛАТА ЧЛЕНСКИХ ПРОФСОЮЗНЫХ ВЗНОСОВ НАЛИЧНЫМИ СРЕДСТВАМИ

Члены Профсоюза, не имеющие заработной платы:

неработающие

УПЛАТА ЧЛЕНСКИХ ПРОФСОЮЗНЫХ ВЗНОСОВ НАЛИЧНЫМИ СРЕДСТВАМИ

Члены Профсоюза, не имеющие заработной платы:

неработающие

Ведомость на взимание членских профсоюзных взносов

ПРОВЕРИТЬ:

Периодичность удержания

Правильность внесения

Ведомость на взимание членских профсоюзных взносов

ПРОВЕРИТЬ:

Периодичность удержания

Правильность внесения

ПРОВЕРКА РАСПРЕДЕЛЕНИЯ ПРОФВЗНОСОВ

Постановление комитета (совета) о размере отчислений ЧПВ в местную

ПРОВЕРКА РАСПРЕДЕЛЕНИЯ ПРОФВЗНОСОВ

Постановление комитета (совета) о размере отчислений ЧПВ в местную

ПРОВЕРКА ИСПОЛНЕНИЯ СМЕТЫ ДОХОДОВ И РАСХОДОВ

Финансовая деятельность осуществляется на основании сметы

Смета

ПРОВЕРКА ИСПОЛНЕНИЯ СМЕТЫ ДОХОДОВ И РАСХОДОВ

Финансовая деятельность осуществляется на основании сметы

Смета

Смета доходов и расходов

ДОХОДЫ

Взносы (членские, вступительные)

Поступления по коллективным договорам

Добровольные взносы и

Смета доходов и расходов

ДОХОДЫ

Взносы (членские, вступительные)

Поступления по коллективным договорам

Добровольные взносы и

Принципы формирования сметы:

Принципы формирования сметы:

Нормирование статей расхода

Материальная помощь – не более, чем в предыдущем году

Подготовка

Нормирование статей расхода

Материальная помощь – не более, чем в предыдущем году

Подготовка

Этапы оформления мероприятий:

Заседание президиума (профкома) с вынесением решения о проведении мероприятия

Этапы оформления мероприятий:

Заседание президиума (профкома) с вынесением решения о проведении мероприятия

ПРОВЕРКА ПОРЯДКА ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

Указание Банка России от 11 марта 2014 г.

ПРОВЕРКА ПОРЯДКА ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

Указание Банка России от 11 марта 2014 г.

ПРОВЕРКА ПОРЯДКА ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

Договор о полной материальной ответственности с кассиром;

Договор

ПРОВЕРКА ПОРЯДКА ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

Договор о полной материальной ответственности с кассиром;

Договор

ПРОВЕРКА ПОРЯДКА ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

Снятие остатка наличных денежных средств в кассе

ПРОВЕРКА ПОРЯДКА ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

Снятие остатка наличных денежных средств в кассе

ПРОВЕРКА ПОРЯДКА ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

наличие всех приходных и расходных кассовых ордеров

ПРОВЕРКА ПОРЯДКА ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

наличие всех приходных и расходных кассовых ордеров

Памятка по подотчетным суммам

Подотчетные суммы выдаются на основании письменного заявления

По подотчетным

Памятка по подотчетным суммам

Подотчетные суммы выдаются на основании письменного заявления

По подотчетным

Памятка по подотчетным суммам

приобретайте товары и услуги в организациях и у

Памятка по подотчетным суммам

приобретайте товары и услуги в организациях и у

Памятка по подотчетным суммам

Авансовые отчеты бухгалтерия примет только у тех, кому

Памятка по подотчетным суммам

Авансовые отчеты бухгалтерия примет только у тех, кому

Памятка по подотчетным суммам

Передача выданных под отчет наличных денег одним лицом

Памятка по подотчетным суммам

Передача выданных под отчет наличных денег одним лицом

Проверка выдачи материальной помощи

Основание – только личное заявление

Положение об оказании материальной

Проверка выдачи материальной помощи

Основание – только личное заявление

Положение об оказании материальной

Проверка отчетности

Сводный финансовый отчет с приложениями

Бухгалтерская (финансовая) отчетность

Налоговые декларации

Отчеты во внебюджетные

Проверка отчетности

Сводный финансовый отчет с приложениями

Бухгалтерская (финансовая) отчетность

Налоговые декларации

Отчеты во внебюджетные

Проверка отчетности

Достоверность отчетности

Бухгалтерская отчетность считается составленной после подписания её экземпляра на

Проверка отчетности

Достоверность отчетности

Бухгалтерская отчетность считается составленной после подписания её экземпляра на

Совершенствование финансовой политики

Совершенствование способов и методов пополнения доходной части профбюджета

Финансовое укрепление

Совершенствование финансовой политики

Совершенствование способов и методов пополнения доходной части профбюджета

Финансовое укрепление

Финансовые результаты и эффективность экономической деятельности

Финансовые результаты и эффективность экономической деятельности Налогообложение доходов индивидуальных предпринимателей

Налогообложение доходов индивидуальных предпринимателей Бюджет для граждан по проекту решения Совета депутатов Балахнинского муниципального округа

Бюджет для граждан по проекту решения Совета депутатов Балахнинского муниципального округа Бюджет для граждан. К проекту Бюджета Юрьевецкого муниципального района на 2019 год и плановый период 2020-2021 годов

Бюджет для граждан. К проекту Бюджета Юрьевецкого муниципального района на 2019 год и плановый период 2020-2021 годов Обучение

Обучение Необычные налоги в разных странах

Необычные налоги в разных странах Методы расчета ставки капитализации

Методы расчета ставки капитализации Финансовые рынки и финансовокредитные институты. Эволюция развития функций финансово-кредитных институтов в РФ и в мире

Финансовые рынки и финансовокредитные институты. Эволюция развития функций финансово-кредитных институтов в РФ и в мире Организация заработной платы

Организация заработной платы Сельскохозяйственная деятельность. Биологические активы

Сельскохозяйственная деятельность. Биологические активы НДС. Новое в учете и декларировании

НДС. Новое в учете и декларировании Кривая предложения и излишек производителя

Кривая предложения и излишек производителя Исполнение бюджета района за 2021 год

Исполнение бюджета района за 2021 год Анализ финансового состояния

Анализ финансового состояния Виды недвижимости в Жилищной программе

Виды недвижимости в Жилищной программе Шаблон. Анализ прибыли и рентабельности организации

Шаблон. Анализ прибыли и рентабельности организации Финансовые рынки, институты и инструменты. Организация и структура финансового рынка

Финансовые рынки, институты и инструменты. Организация и структура финансового рынка Международный рынок капитала и его участники

Международный рынок капитала и его участники Кассовая дисциплина

Кассовая дисциплина Інвестиції. Види інвестицій

Інвестиції. Види інвестицій Коммерческий банк UniCredit Bank

Коммерческий банк UniCredit Bank Заработок на спреде на валютном рынке Форекс

Заработок на спреде на валютном рынке Форекс Оценка стоимости земли

Оценка стоимости земли Стратегія роздрібного продажу товарів

Стратегія роздрібного продажу товарів Сучасні механізми та методи формування системи цін на ліки

Сучасні механізми та методи формування системи цін на ліки Понятие пособий и их классификация

Понятие пособий и их классификация Финансовые аспекты принятия управленческих решений

Финансовые аспекты принятия управленческих решений Права и обязанности налогоплательщиков. Классификация налогов по разным признакам (урок - 2)

Права и обязанности налогоплательщиков. Классификация налогов по разным признакам (урок - 2)