- Финансовый рынок США

Содержание

- 2. Модели финансовых рынков Небанковская модель (США) — в качестве посредников выступают небанковскиефинансовые учреждения. Банковская модель (Германия)

- 3. Особенности финансового рынка США Растущая роль рынка ценных бумаг в экономике. Устойчивость и надежность финансовой системы,

- 5. Более половины списка (54%) занимают компании из США, на втором месте Китай — 11 компаний, 3-е

- 6. АО "Народный сберегательный банк Казахстана" (HSBK) суммарная рыночная стоимость акций компании – 371 862 млн тенге

- 7. Классификация финансовых институтов (по форме собственности) федеральные организации и учреждения, организации и учреждения штатов, организации и

- 8. Классификация финансовых институтов по сфере деятельности небанковские финансово-кредитные институты банки

- 9. Инвестиционные взаимные фонды Взаимные фонды - это организационно оформленная совокупность акций, облигаций и других активов («инвестиционный

- 10. Направление вложений средств Специализируются на инвестициях в определенный вид активов (фонды акций, фонды денежного рынка, фонды

- 11. Преимущества взаимных фондов делимость капитала ведение учета и реинвестирование доходов доступность вложений во взаимные фонды благодаря

- 12. Каждый клиент получает право на определенную долю в распределении дохода фонда, пропорциональную количеству его ценных бумаг,

- 13. Типы взаимных фондов Открытые Закрытые

- 14. Открытые Взаимные фонды открытого типа принимают на себя обязательства по продаже и выкупу эмитированных ими акций

- 15. Закрытые Фонды закрытого типа не продают и не эмитируют свои акции в соответствии со стоимостью чистых

- 16. Страховые фонды Страховые фонды создаются страховыми компаниями за счет средств, полученных ими от клиентов в качестве

- 17. Принцип работы страховые компании привлекают средства от клиентов на определенный период, который может быть как менее

- 18. Страховые компании Страховые компании - это финансовые посредники по предоставлению домохозяйствам и фирмам возможности снизить степень

- 19. Страховые компании США делятся на компании по страхованию жизни и компании по страхованию имущества и гражданской

- 20. Типы страховых полисов Полисы, предметом которых является страхование от несчастных случаев, краж или пожаров, относятся к

- 21. Особенности компаний по страхованию жизни В США 2 тыс. страховых компаний, по страхованию жизни, организованных в

- 22. Особенности компаний по страхованию имущества В США около 4 тыс. компаний по страхованию имущества и гражданской

- 23. Пенсионные фонды США Создаются в соответствии с пенсионными программами Функционируют как государственные, так и частные пенсионные

- 24. Типы пенсионных программ США Распределительные Накопительные

- 25. Государственные распределительные пенсионные системы. В распределительной системе пенсионеры получают не свои деньги, а деньги ныне работающих

- 26. Крупнейшая государственная пенсионная система США, так называемая Общая федеральная программа - ОФП (Social Security), охватывающая почти

- 27. Накопительные пенсионные программы. Пенсионные программы, в рамках которых каждый участник системы вносит периодические взносы (ежемесячные) на

- 28. Государственные накопительные программы Государственные накопительные программы предназначены для обеспечения работающих на правительство и местные органы власти

- 29. Негосударственные пенсионные системы Организуются по месту работы. Работники большинства предприятий и организаций могут участвовать в одной

- 30. Личный пенсионный счет Порядок открытия и ведение этих счетов также строго регулируется американским законодательством. Размеры ежегодных

- 31. Направления инвестирования Структура инвестиций накопительных пенсионных систем складывается из традиционных инструментов финансового рынка. К ним относятся

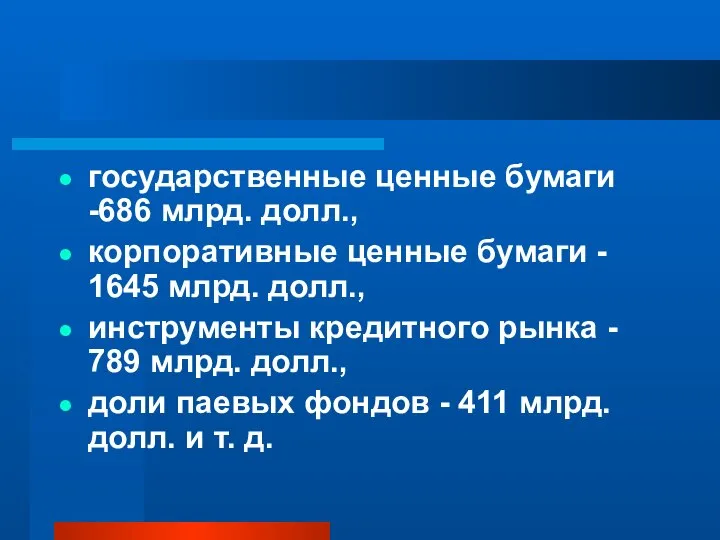

- 32. государственные ценные бумаги -686 млрд. долл., корпоративные ценные бумаги - 1645 млрд. долл., инструменты кредитного рынка

- 33. Активы Суммарные активы в 2015 г. государственных и частных пенсионных фондов составили 6, 9 трлн долл.,

- 34. Инвестиционная функция играет первостепенную роль прежде всего для фондообеспечения самих программ. Одновременно соответствующие пенсионные фонды служат

- 35. ФРС Федеральная резервная система является центральным банком США. Была основана Конгрессом в 1913г. для обеспечения страны

- 36. Задачи ФРС осуществление монетарной политики государства; подержание стабильности финансовой системы и сдерживание системного риска; предоставление финансовых

- 37. Функции Федеральных резервных банков Обеспечение функционирования платежной системы страны Эмиссия национальной валюты Контроль и регулирование деятельности

- 39. Скачать презентацию

Модели финансовых рынков

Небанковская модель (США) — в качестве посредников выступают небанковскиефинансовые учреждения.

Банковская модель (Германия)

Модели финансовых рынков

Небанковская модель (США) — в качестве посредников выступают небанковскиефинансовые учреждения.

Банковская модель (Германия)

Особенности финансового рынка США

Растущая роль рынка ценных бумаг в экономике.

Устойчивость и

Особенности финансового рынка США

Растущая роль рынка ценных бумаг в экономике.

Устойчивость и

Более половины списка (54%) занимают компании из США, на втором месте

Более половины списка (54%) занимают компании из США, на втором месте

АО "Народный сберегательный банк Казахстана" (HSBK) суммарная рыночная стоимость акций компании

АО "Народный сберегательный банк Казахстана" (HSBK) суммарная рыночная стоимость акций компании

Классификация финансовых институтов (по форме собственности)

федеральные организации и учреждения,

организации и

Классификация финансовых институтов (по форме собственности)

федеральные организации и учреждения,

организации и

Классификация финансовых институтов по сфере деятельности

небанковские финансово-кредитные институты

банки

Классификация финансовых институтов по сфере деятельности

небанковские финансово-кредитные институты

банки

Инвестиционные взаимные фонды

Взаимные фонды - это организационно оформленная совокупность акций,

Инвестиционные взаимные фонды

Взаимные фонды - это организационно оформленная совокупность акций,

Направление вложений средств

Специализируются на инвестициях в определенный вид активов (фонды акций,

Направление вложений средств

Специализируются на инвестициях в определенный вид активов (фонды акций,

Преимущества взаимных фондов

делимость капитала

ведение учета и реинвестирование доходов

доступность вложений во

Преимущества взаимных фондов

делимость капитала

ведение учета и реинвестирование доходов

доступность вложений во

Каждый клиент получает право на определенную долю в распределении дохода

Каждый клиент получает право на определенную долю в распределении дохода

Типы взаимных фондов

Открытые

Закрытые

Типы взаимных фондов

Открытые

Закрытые

Открытые

Взаимные фонды открытого типа принимают на себя обязательства по продаже и

Открытые

Взаимные фонды открытого типа принимают на себя обязательства по продаже и

Закрытые

Фонды закрытого типа не продают и не эмитируют свои акции

Закрытые

Фонды закрытого типа не продают и не эмитируют свои акции

Страховые фонды

Страховые фонды создаются страховыми компаниями за счет средств, полученных

Страховые фонды

Страховые фонды создаются страховыми компаниями за счет средств, полученных

Принцип работы

страховые компании привлекают средства от клиентов на определенный период, который

Принцип работы

страховые компании привлекают средства от клиентов на определенный период, который

Страховые компании

Страховые компании - это финансовые посредники по предоставлению домохозяйствам

Страховые компании

Страховые компании - это финансовые посредники по предоставлению домохозяйствам

Страховые компании США делятся на компании по страхованию жизни и

Страховые компании США делятся на компании по страхованию жизни и

Типы страховых полисов

Полисы, предметом которых является страхование от несчастных случаев, краж

Типы страховых полисов

Полисы, предметом которых является страхование от несчастных случаев, краж

Особенности компаний по страхованию жизни

В США 2 тыс. страховых компаний, по

Особенности компаний по страхованию жизни

В США 2 тыс. страховых компаний, по

Особенности компаний по страхованию имущества

В США около 4 тыс. компаний по

Особенности компаний по страхованию имущества

В США около 4 тыс. компаний по

Пенсионные фонды США

Создаются в соответствии с пенсионными программами

Функционируют как государственные, так

Пенсионные фонды США

Создаются в соответствии с пенсионными программами

Функционируют как государственные, так

Типы пенсионных программ США

Распределительные

Накопительные

Типы пенсионных программ США

Распределительные

Накопительные

Государственные распределительные пенсионные системы.

В распределительной системе пенсионеры получают не свои деньги,

Государственные распределительные пенсионные системы.

В распределительной системе пенсионеры получают не свои деньги,

Крупнейшая государственная пенсионная система США, так называемая Общая федеральная программа -

Крупнейшая государственная пенсионная система США, так называемая Общая федеральная программа -

Накопительные пенсионные программы.

Пенсионные программы, в рамках которых каждый участник системы

Накопительные пенсионные программы.

Пенсионные программы, в рамках которых каждый участник системы

Государственные накопительные программы

Государственные накопительные программы предназначены для обеспечения работающих на правительство

Государственные накопительные программы

Государственные накопительные программы предназначены для обеспечения работающих на правительство

Негосударственные пенсионные системы

Организуются по месту работы. Работники большинства предприятий и

Негосударственные пенсионные системы

Организуются по месту работы. Работники большинства предприятий и

Личный пенсионный счет

Порядок открытия и ведение этих счетов также строго

Личный пенсионный счет

Порядок открытия и ведение этих счетов также строго

Направления инвестирования

Структура инвестиций накопительных пенсионных систем складывается из традиционных инструментов

Направления инвестирования

Структура инвестиций накопительных пенсионных систем складывается из традиционных инструментов

государственные ценные бумаги -686 млрд. долл.,

корпоративные ценные бумаги - 1645

государственные ценные бумаги -686 млрд. долл.,

корпоративные ценные бумаги - 1645

Активы

Суммарные активы в 2015 г. государственных и частных пенсионных фондов

Активы

Суммарные активы в 2015 г. государственных и частных пенсионных фондов

Инвестиционная функция играет первостепенную роль прежде всего для фондообеспечения самих

Инвестиционная функция играет первостепенную роль прежде всего для фондообеспечения самих

ФРС

Федеральная резервная система является центральным банком США.

Была основана Конгрессом в

ФРС

Федеральная резервная система является центральным банком США.

Была основана Конгрессом в

Задачи ФРС

осуществление монетарной политики государства;

подержание стабильности финансовой системы и сдерживание системного

Задачи ФРС

осуществление монетарной политики государства;

подержание стабильности финансовой системы и сдерживание системного

Функции Федеральных резервных банков

Обеспечение функционирования платежной системы страны

Эмиссия национальной валюты

Контроль

Функции Федеральных резервных банков

Обеспечение функционирования платежной системы страны

Эмиссия национальной валюты

Контроль

Подготовка к составлению бухгалтерской отчетности за 2021 год

Подготовка к составлению бухгалтерской отчетности за 2021 год Какие льготы и бонусы от государства приготовлены для инвестора?

Какие льготы и бонусы от государства приготовлены для инвестора? Финансовый контроль: виды, органы, правовая база

Финансовый контроль: виды, органы, правовая база Бюджетное финансирование сегодня

Бюджетное финансирование сегодня Формирование бюджетов на 2009-2011 гг. в условиях нового бюджетного законодательства

Формирование бюджетов на 2009-2011 гг. в условиях нового бюджетного законодательства Специальный налоговый режим для самозанятых граждан

Специальный налоговый режим для самозанятых граждан Расчеты в Гражданском кодексе РФ. Платежные поручения, аккредитив, инкассо, расчеты чеками

Расчеты в Гражданском кодексе РФ. Платежные поручения, аккредитив, инкассо, расчеты чеками Нетрадиційні види страхування

Нетрадиційні види страхування Деньги и банки в век электроники

Деньги и банки в век электроники Внедрение системы персонифицированного финансирования дополнительного образования детей

Внедрение системы персонифицированного финансирования дополнительного образования детей Государственный бюджет БССР с 20-го по 90-е гг

Государственный бюджет БССР с 20-го по 90-е гг ОАО Комбинат Восток. Инвестиционный проект

ОАО Комбинат Восток. Инвестиционный проект Методика расчета и уплаты налогов

Методика расчета и уплаты налогов Оценка организации и состояния внутреннего аудита. Тема 9

Оценка организации и состояния внутреннего аудита. Тема 9 Ресурсы проекта. Производственные ресурсы организации. Lean-менеджмент (бережливое производство)

Ресурсы проекта. Производственные ресурсы организации. Lean-менеджмент (бережливое производство) Налог на прибыль

Налог на прибыль Налог на прибыль в России

Налог на прибыль в России Финансы. Функции финансов

Финансы. Функции финансов В каких случаях можно потерять жилье из-за кредита

В каких случаях можно потерять жилье из-за кредита Налоги и налогообложение. Основные понятия дисциплины

Налоги и налогообложение. Основные понятия дисциплины Класифікація витрат в управлінському обліку та методи дослідження їх поведінки (тема 3)

Класифікація витрат в управлінському обліку та методи дослідження їх поведінки (тема 3) Современные системы оплаты труда медицинских работников

Современные системы оплаты труда медицинских работников Bilimlendiriwdiń kredit sistemasí

Bilimlendiriwdiń kredit sistemasí Банковская система стран Северной Америки

Банковская система стран Северной Америки Новые правила проведения капитального ремонта общего имущества собственников помещений в многоквартирных домах

Новые правила проведения капитального ремонта общего имущества собственников помещений в многоквартирных домах Ваш индивидуальный пенсионный план с АО НПФ ГАЗФОНД пенсионные накопления

Ваш индивидуальный пенсионный план с АО НПФ ГАЗФОНД пенсионные накопления Информационная среда фирмы

Информационная среда фирмы Финансовые результаты

Финансовые результаты