- Система управления кредитными рисками

Содержание

- 2. 1. Элементы системы эффективного управления кредитным риском

- 3. Эволюция подходов к оценке кредитного риска. Показатели кредитного риска: 1) Номинальная стоимость; 2) Взвешенная по риску

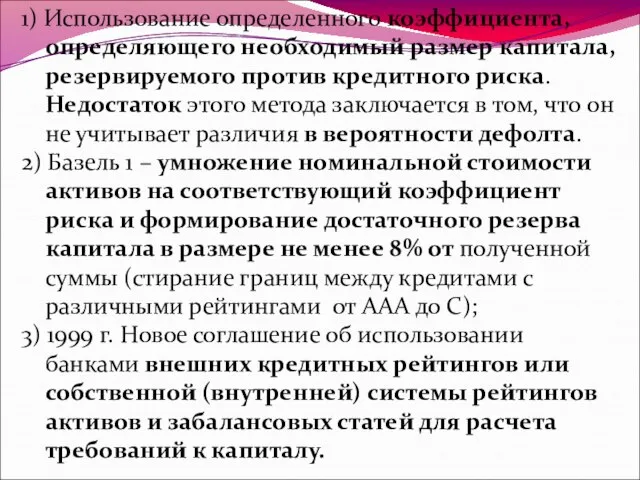

- 4. 1) Использование определенного коэффициента, определяющего необходимый размер капитала, резервируемого против кредитного риска. Недостаток этого метода заключается

- 5. Дефолт – нарушение кредитополучателем обязательств по погашению или обслуживанию долга или других условий, позволяющее кредитору начать

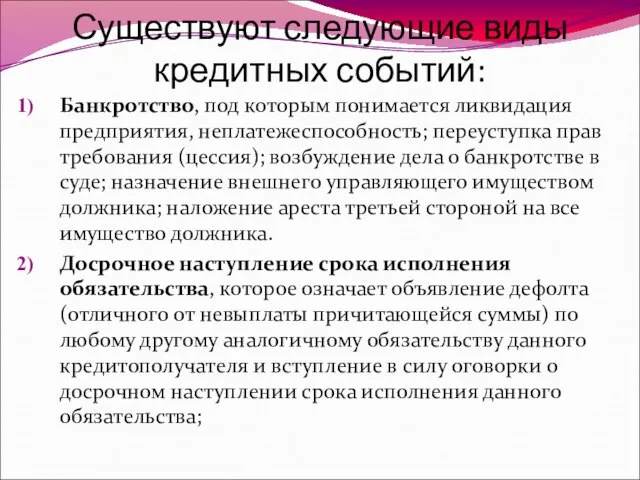

- 6. Более общим понятием, чем дефолт, является кредитное событие – изменение кредитоспособности кредитополучателя или кредитного «качества» финансового

- 7. Существуют следующие виды кредитных событий: Банкротство, под которым понимается ликвидация предприятия, неплатежеспособность; переуступка прав требования (цессия);

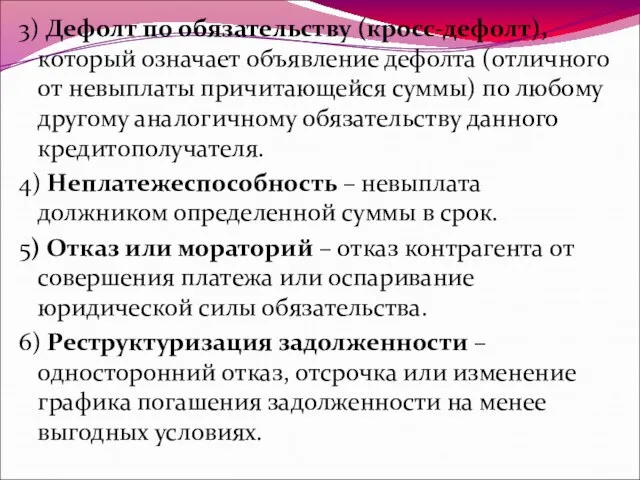

- 8. 3) Дефолт по обязательству (кросс-дефолт), который означает объявление дефолта (отличного от невыплаты причитающейся суммы) по любому

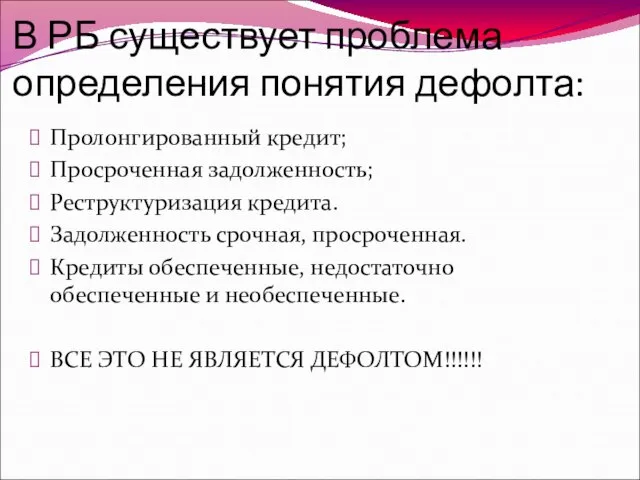

- 9. В РБ существует проблема определения понятия дефолта: Пролонгированный кредит; Просроченная задолженность; Реструктуризация кредита. Задолженность срочная, просроченная.

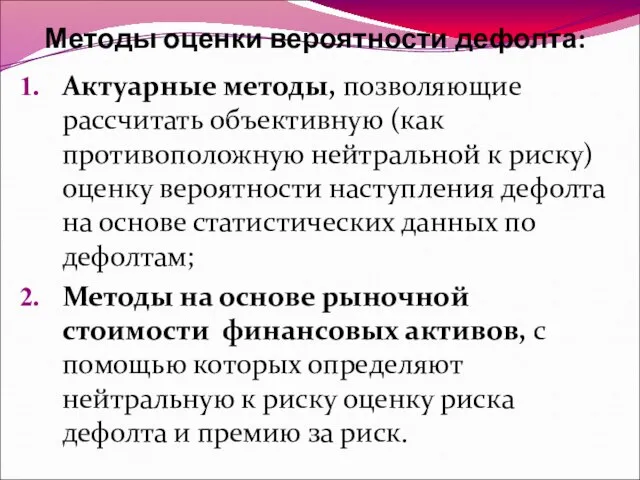

- 10. Методы оценки вероятности дефолта: Актуарные методы, позволяющие рассчитать объективную (как противоположную нейтральной к риску) оценку вероятности

- 11. Виды кредитного риска: - Совокупный кредитный риск (риск портфеля); - Индивидуальный риск должника (контрагента); - Риск

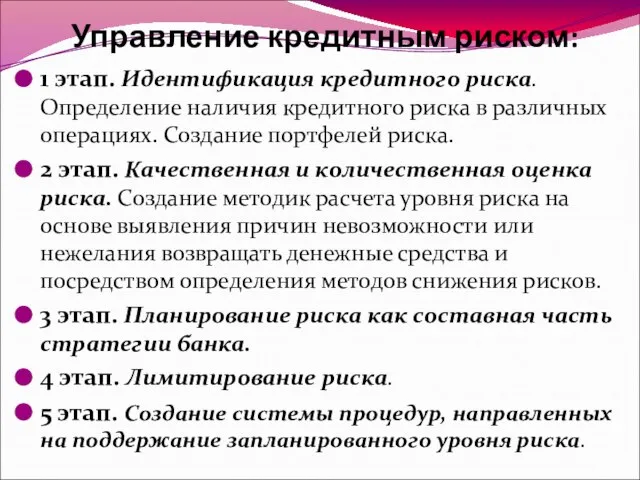

- 12. Управление кредитным риском: 1 этап. Идентификация кредитного риска. Определение наличия кредитного риска в различных операциях. Создание

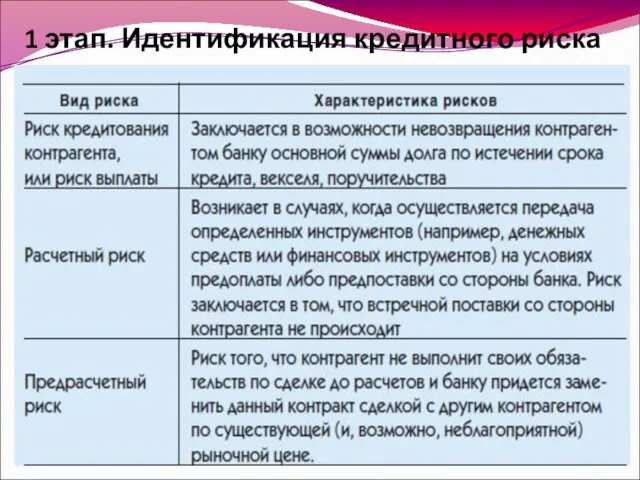

- 13. 1 этап. Идентификация кредитного риска

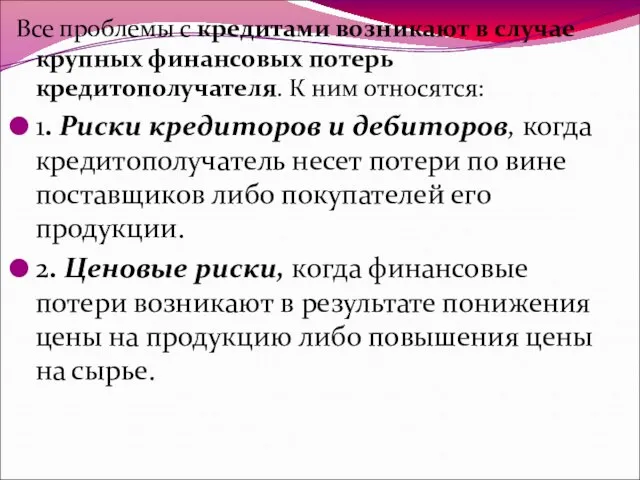

- 14. Все проблемы с кредитами возникают в случае крупных финансовых потерь кредитополучателя. К ним относятся: 1. Риски

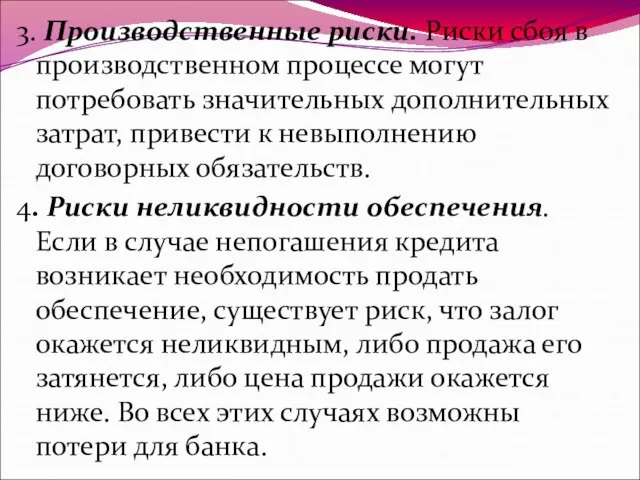

- 15. 3. Производственные риски. Риски сбоя в производственном процессе могут потребовать значительных дополнительных затрат, привести к невыполнению

- 16. 5. Риски недостаточности обеспечения для покрытия суммы долга, процентов, пени и судебных издержек. 6. Риски неправильного

- 17. 2 этап. Качественная и количественная оценка рисков Качественный способ представляет собой словесное описание уровня риска и

- 18. Кредитные рейтинги определяются, как правило, следующим образом. 1. Составляется шкала оценки риска для кредитополучателей (или отдельных

- 19. 3. Для существенных показателей из пункта 2 устанавливаются границы, определяющие их качество. 4. Формируется совокупный показатель

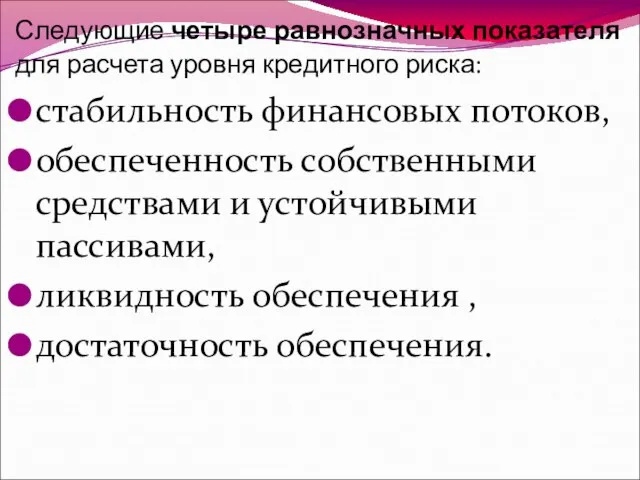

- 20. Следующие четыре равнозначных показателя для расчета уровня кредитного риска: стабильность финансовых потоков, обеспеченность собственными средствами и

- 21. Качественные границы показателей: Стабильность финансовых потоков: — низкая степень риска (бизнес более 2 лет, стабильные финансовые

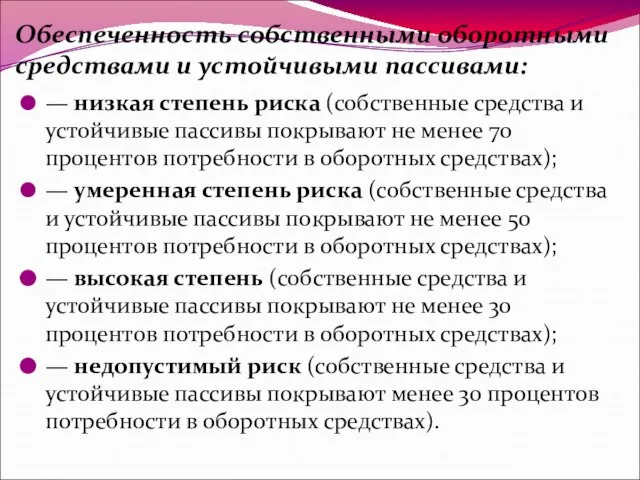

- 22. Обеспеченность собственными оборотными средствами и устойчивыми пассивами: — низкая степень риска (собственные средства и устойчивые пассивы

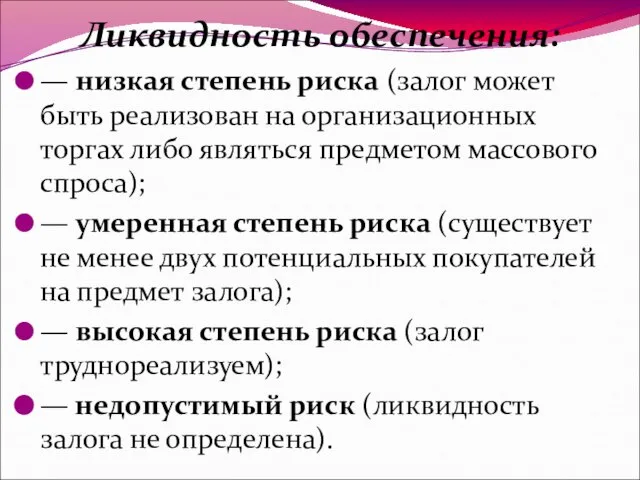

- 23. Ликвидность обеспечения: — низкая степень риска (залог может быть реализован на организационных торгах либо являться предметом

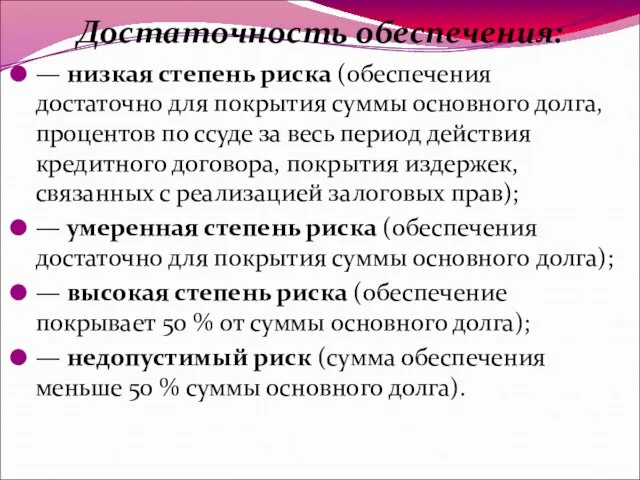

- 24. Достаточность обеспечения: — низкая степень риска (обеспечения достаточно для покрытия суммы основного долга, процентов по ссуде

- 25. Каждому показателю присваивается определенный уровень риска, оцениваемый в процентах. Поскольку эти показатели равнозначны, то уровнем кредитного

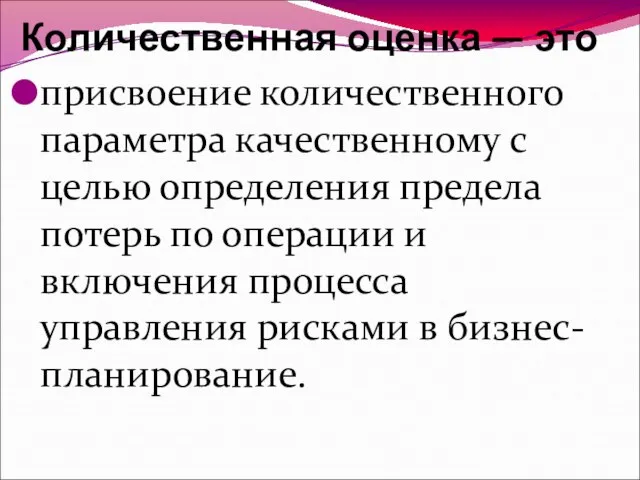

- 26. Количественная оценка — это присвоение количественного параметра качественному с целью определения предела потерь по операции и

- 27. Такой метод имеет два преимущества: 1. Риск оценивается количественно, и можно обосновать размеры резервов для его

- 28. 3 этап. При переходе к этапу планирования рисков рассчитанный резерв по плановому кредитному портфелю должен сопоставляться

- 29. Как видим, рассчитанный предел потерь (175 000$) превышает запланированный (150 000$). Это означает, что структура кредитного

- 30. 4 этап. Лимитирование кредитных рисков: — установление структурных лимитов, представляющих собой определенное процентное соотношение кредитов с

- 31. 5 этап. Создание системы процедур, направленной на поддержание запланированного уровня риска: 1. Создание системы делегирования ответственности

- 33. Согласно требованиям Базельского комитета и законодательству Республики Беларусь система управления кредитным риском должна включать в себя:

- 34. 2. Основные подходы и составляющие кредитного риска, их содержание Выделяют 2 основных альтернативных подхода к оценке

- 35. Внутренний подход Ожидаемые потери являются функцией вероятности дефолта, стоимости продукта или инструмента, подверженного риску дефолта, и

- 36. Рыночный подход Кредитный спрэд включает в себя указанные выше составляющие кредитного риска, т.е. в нем проблематично

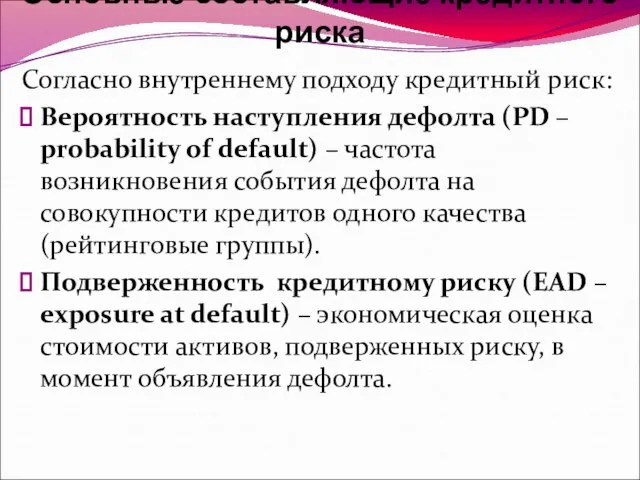

- 37. Основные составляющие кредитного риска Согласно внутреннему подходу кредитный риск: Вероятность наступления дефолта (PD – probability of

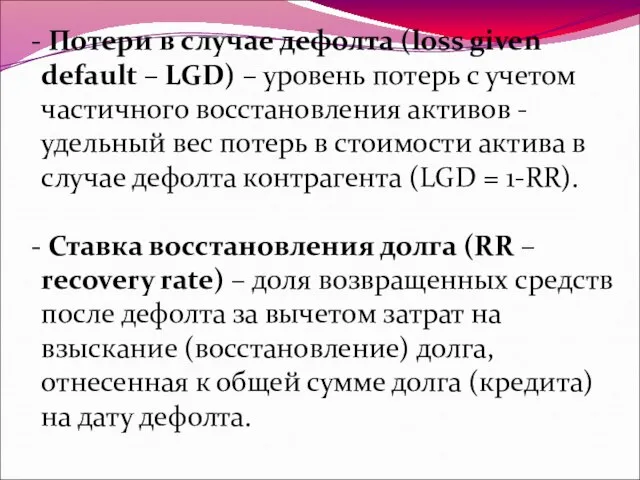

- 38. Потери в случае дефолта (loss given default – LGD) – уровень потерь с учетом частичного восстановления

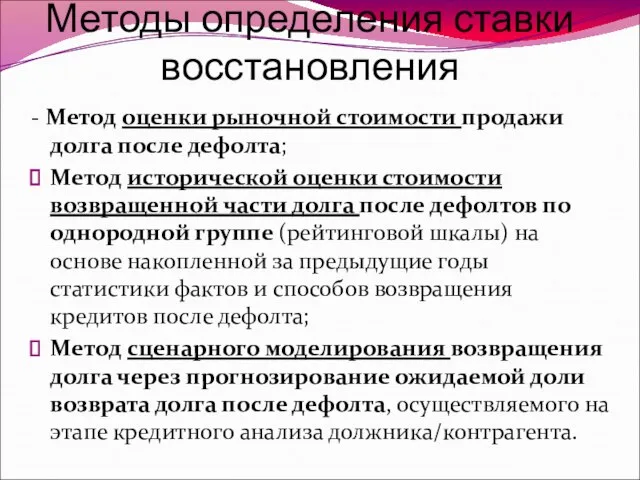

- 39. Методы определения ставки восстановления - Метод оценки рыночной стоимости продажи долга после дефолта; Метод исторической оценки

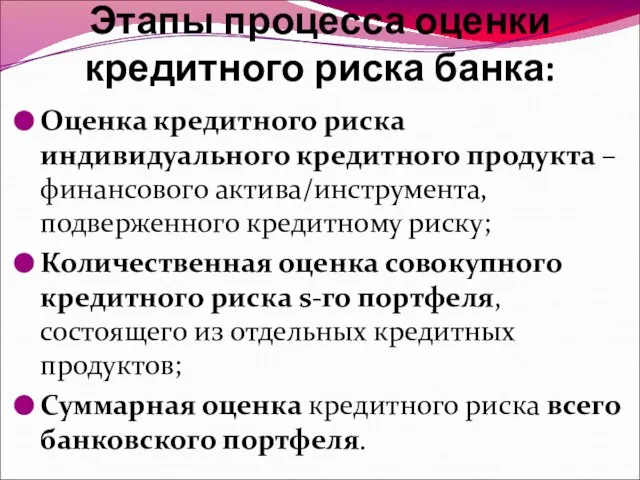

- 40. Этапы процесса оценки кредитного риска банка: Оценка кредитного риска индивидуального кредитного продукта – финансового актива/инструмента, подверженного

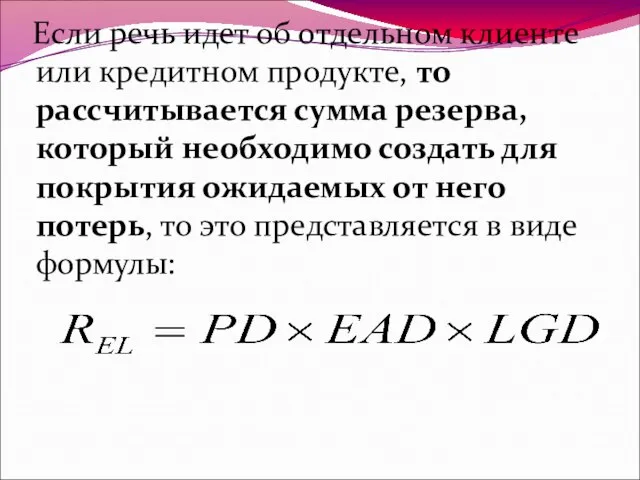

- 41. Если речь идет об отдельном клиенте или кредитном продукте, то рассчитывается сумма резерва, который необходимо создать

- 42. 3. Оценка кредитоспособности клиента как основа управления кредитным риском. На практике банки управляют кредитными рисками, руководствуясь

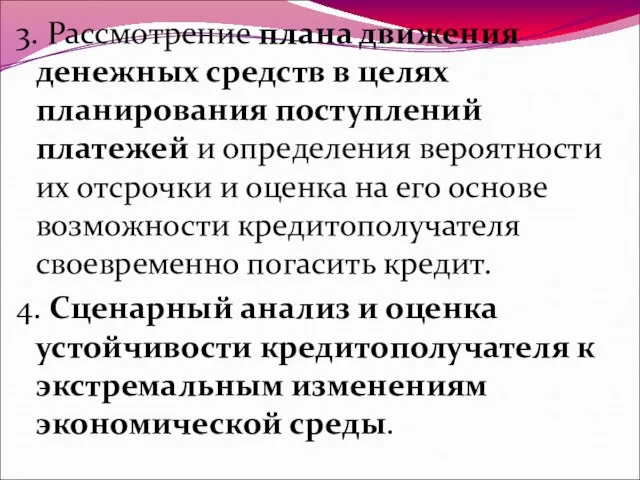

- 43. 3. Рассмотрение плана движения денежных средств в целях планирования поступлений платежей и определения вероятности их отсрочки

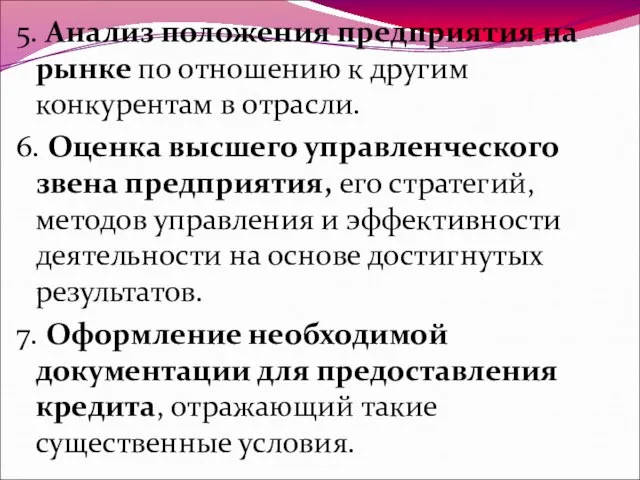

- 44. 5. Анализ положения предприятия на рынке по отношению к другим конкурентам в отрасли. 6. Оценка высшего

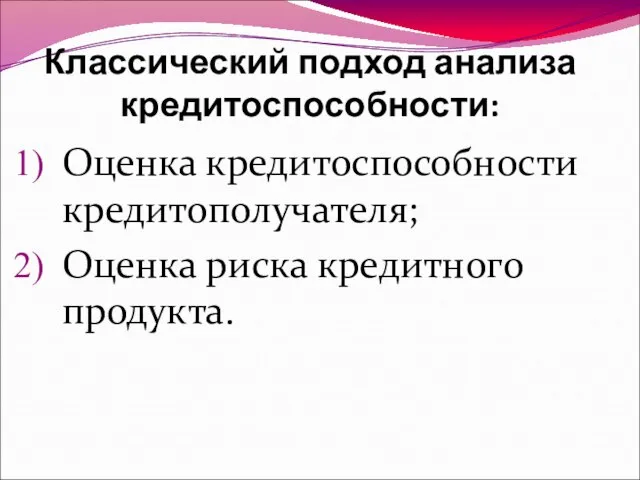

- 45. Классический подход анализа кредитоспособности: Оценка кредитоспособности кредитополучателя; Оценка риска кредитного продукта.

- 46. Для оценки кредитного риска при кредитовании юридических лиц в международной банковской практике среди сведений, собираемых банками

- 47. сфера деятельности клиента - вид деятельности, отрасль экономики (разным отраслям присущи разные риски); экономическая ситуация в

- 48. взаимоотношения клиента с банком - наличие счетов и депозитов в банке; средние обороты по счетам; наличие

- 49. оценка финансового состояния (платежеспособности) клиента; скоринговая оценка; внутренний рейтинг банка; кредитный рейтинг, присвоенный международным рейтинговым агентством

- 50. Анализ платежеспособности физических лиц в целях эффективной оценки кредитного риска при кредитовании в большинстве развитых стран

- 51. Однако согласно рекомендациям НБ РБ для осуществления такого анализа в базе данных, помимо сведений непосредственно о

- 52. сведения о плате за жилье, коммунальные услуги, телефон, об иных обязательных (регулярных) платежах; соотношение выдаваемого кредита

- 53. Факторы, оказывающие влияние на кредитоспособность клиента: Объективные (состояние баланса, его ликвидность, уровень прибыли, рентабельности, состояние рынка,

- 54. Поскольку формирование информационной базы данных является непрерывным процессом сбора, агрегирования, хранения и анализа сведений о должниках,

- 55. Сведения, накапливаемые в информационной базе данных для идентификации кредитного риска и оценки его уровня, следует использовать

- 56. Непрерывность накопления сведений в течение длительного (не менее трех лет) периода в дальнейшем позволит приступить к

- 57. В отличие от используемого в настоящее время стандартизированного подхода для оценки кредитных рисков, который предусматривает использование

- 58. Оценка кредитного риска предполагает анализ совокупности количественных и качественных факторов, позволяющих оценить степень кредитного риска (размер

- 59. 4. Рейтинговые методы оценки кредитоспособности клиента Кредитный рейтинг (credit rating) – интегральная оценка финансовой устойчивости и

- 60. Кредитные рейтинги основываются на балльной оценке следующих показателей: Финансовое положение (состояние) кредитополучателя на основе стандартных методов

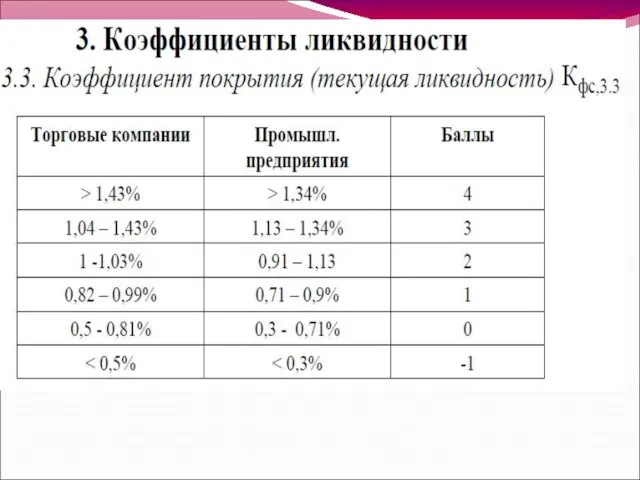

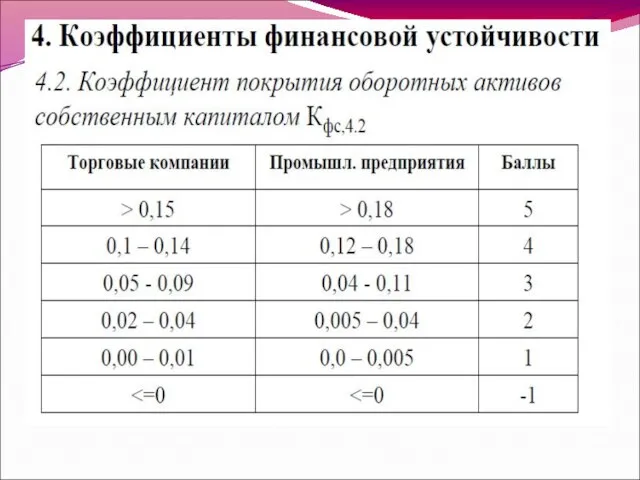

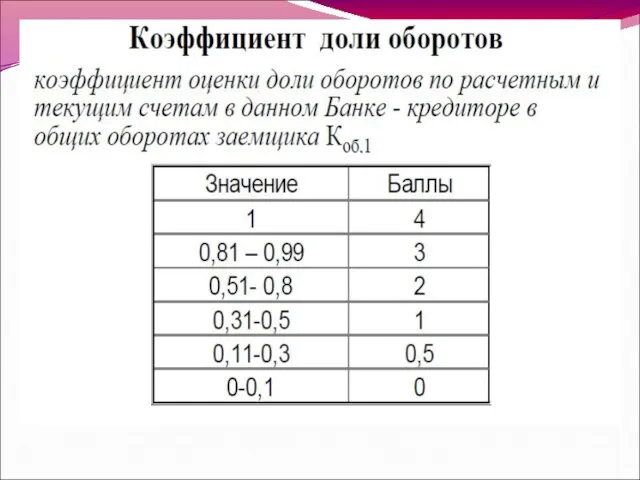

- 61. Методика дискретной оценки баллов кредитоспособности Определяется как сумма баллов по результатам кредитного анализа (от 0 до

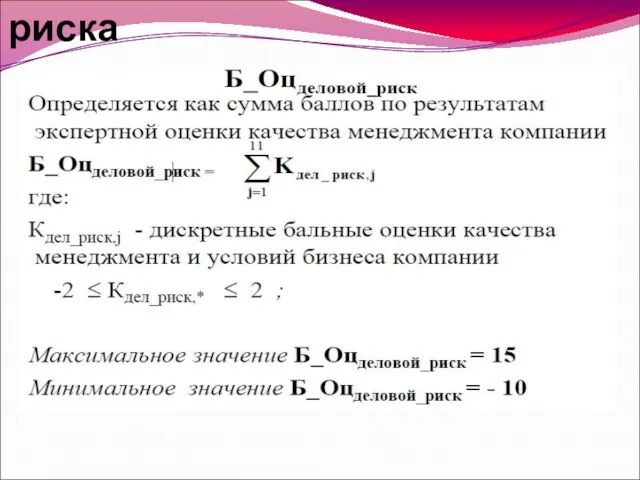

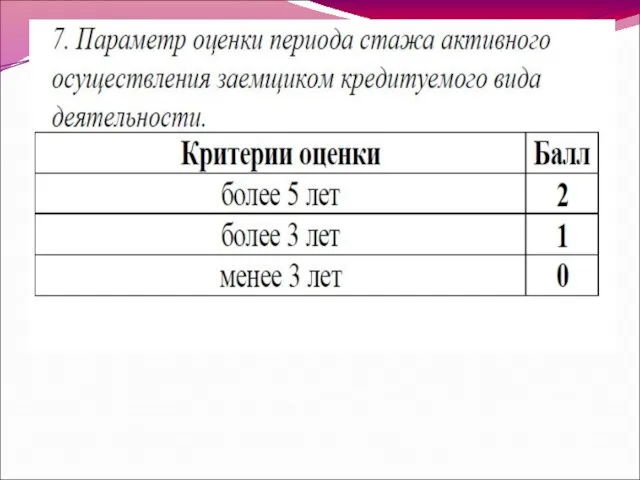

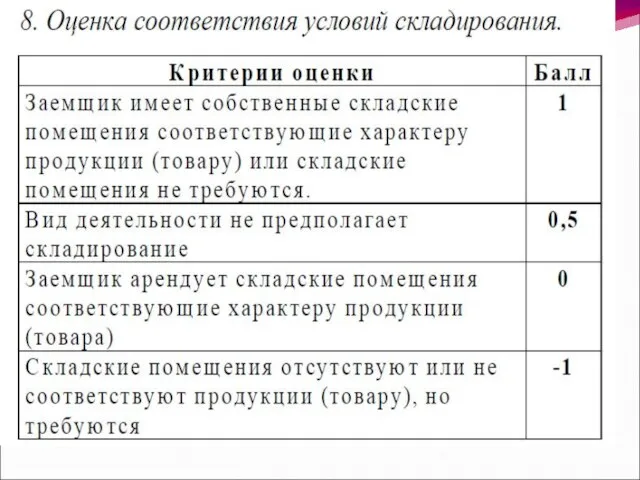

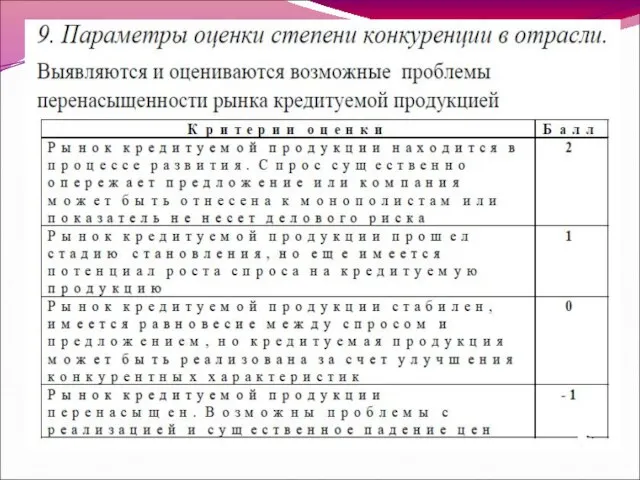

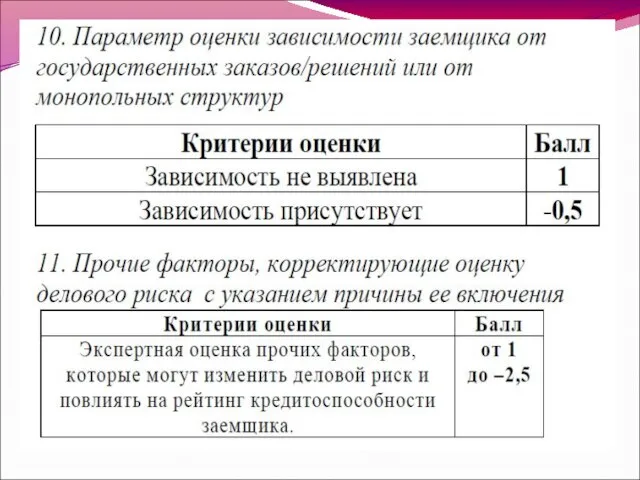

- 79. Балльная оценка делового риска

- 80. Результаты анализа делового риска: Низкий риск- кредитополучатель способен обслуживать долг вне зависимости от конъюнктуры рынка, вероятных

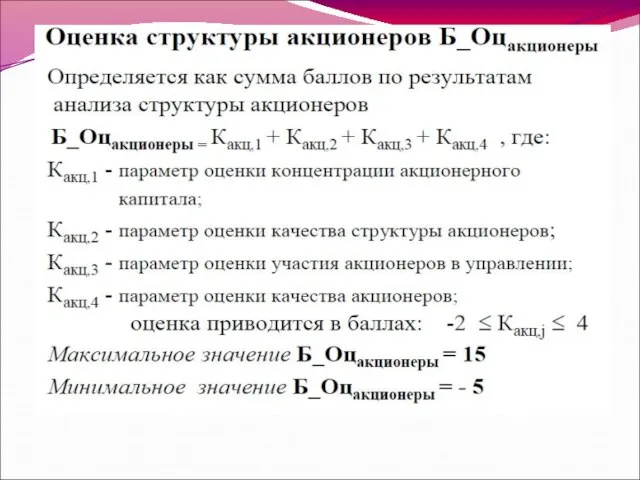

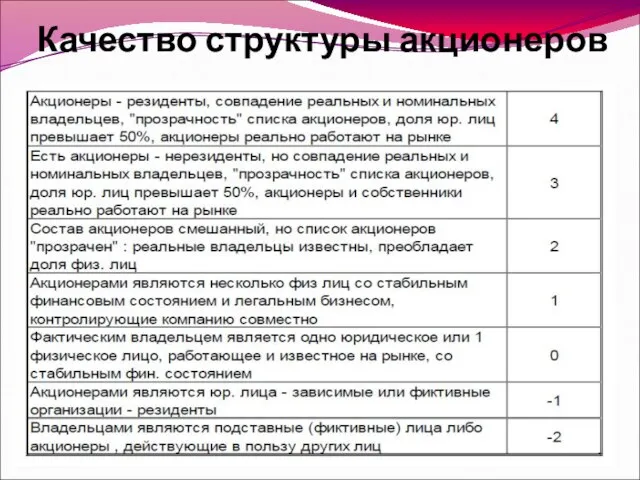

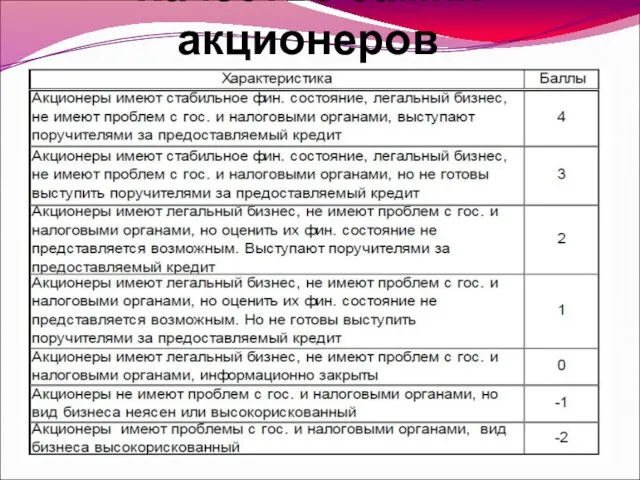

- 92. Качество структуры акционеров

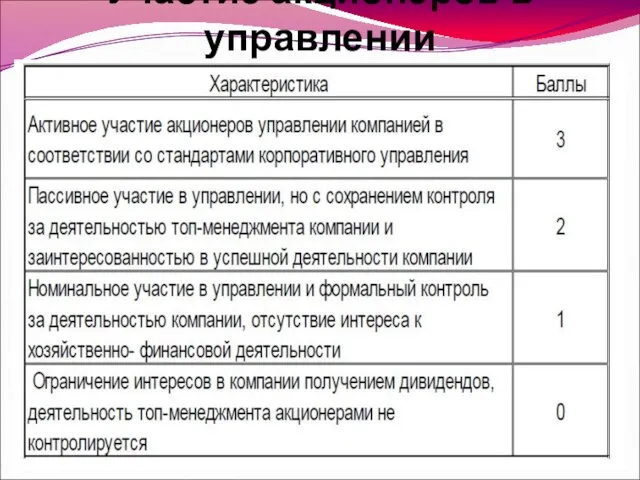

- 93. Участие акционеров в управлении

- 94. Качество самих акционеров

- 95. Шкала кредитного рейтинга – объединение кредитных продуктов однородного кредитного качества в зависимости от характеристик кредитоспособности, ликвидности,

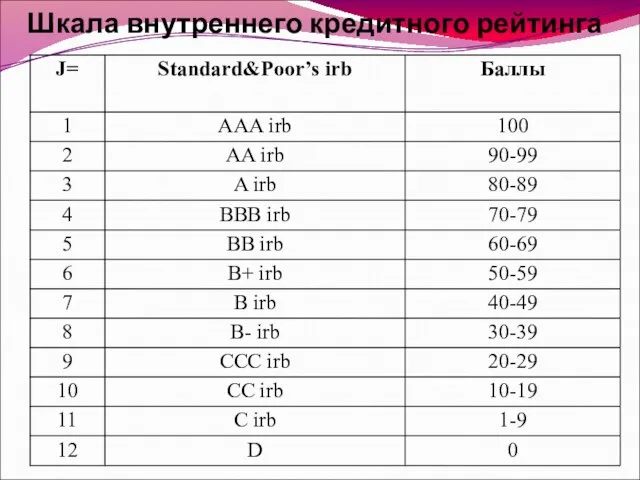

- 96. Шкала внутреннего кредитного рейтинга

- 97. AAA irb – кредитный риск практически отсутствует – кредиты, представленные Правительству или полностью гарантированные им. Для

- 98. BBB irb – низкий риск: хорошие кредитополучатели – кредиты, предоставленные компаниям, занимающим позиции выше среднего уровня

- 99. B irb – приемлемый риск: кредитополучатели с кредитоспособностью ниже среднего – обязательства средних компаний, финансовые результаты

- 100. CCC irb – высокий риск: кредитополучатели с неудовлетворительной кредитоспособностью – кредиты, оценка риск по которым ухудшилась

- 101. Использование внутренних рейтингов в рамках системы управления кредитным риском позволит принимать более обоснованные решения по выдаче

- 102. Согласно Принципам Базель II наличие качественной базы данных является существенной составляющей процедуры идентификации и оценки кредитного

- 103. Скоринг - составной элемент системы минимизации кредитного риска банка. Различают следующие виды скоринга: 1) Application-скоринг: анализ

- 104. 2) Поведенческий скоринг: анализ информации о поведении кредитополучателя; оценка риска невозврата; заблаговременные упреждающие меры.

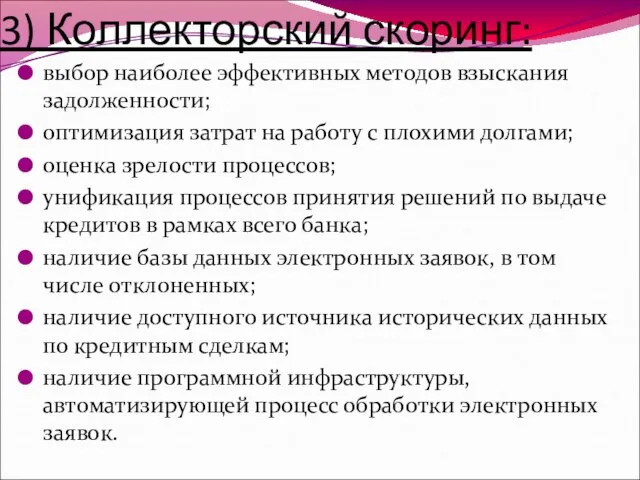

- 105. 3) Коллекторский скоринг: выбор наиболее эффективных методов взыскания задолженности; оптимизация затрат на работу с плохими долгами;

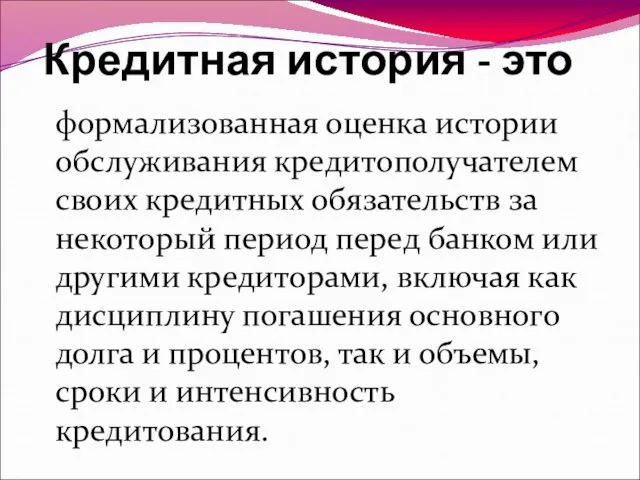

- 106. Кредитная история - это формализованная оценка истории обслуживания кредитополучателем своих кредитных обязательств за некоторый период перед

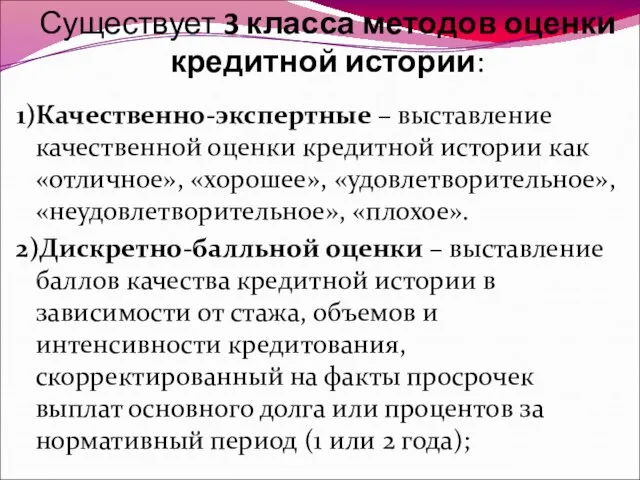

- 107. Существует 3 класса методов оценки кредитной истории: 1)Качественно-экспертные – выставление качественной оценки кредитной истории как «отличное»,

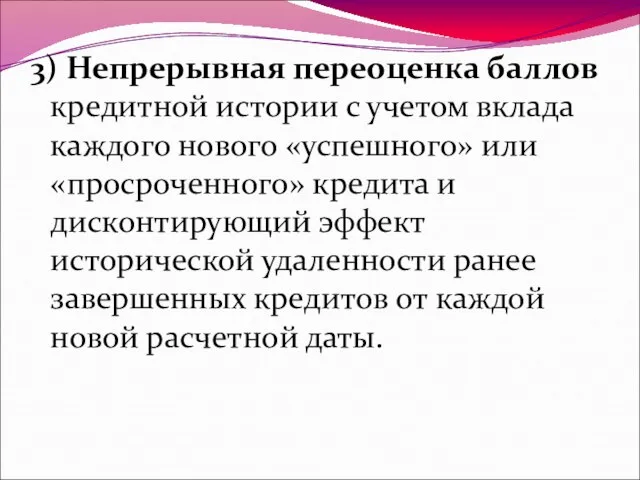

- 108. 3) Непрерывная переоценка баллов кредитной истории с учетом вклада каждого нового «успешного» или «просроченного» кредита и

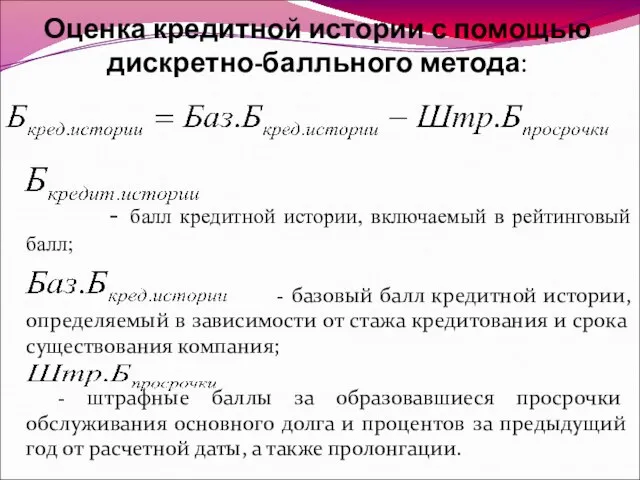

- 109. Оценка кредитной истории с помощью дискретно-балльного метода: - балл кредитной истории, включаемый в рейтинговый балл; -

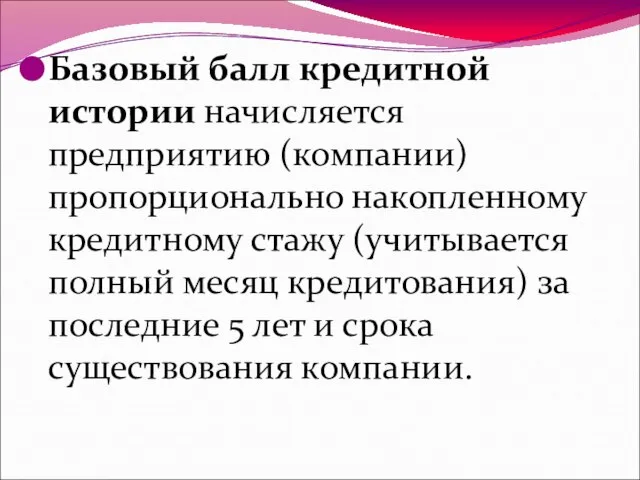

- 110. Базовый балл кредитной истории начисляется предприятию (компании) пропорционально накопленному кредитному стажу (учитывается полный месяц кредитования) за

- 111. Базовый балл кредитной истории

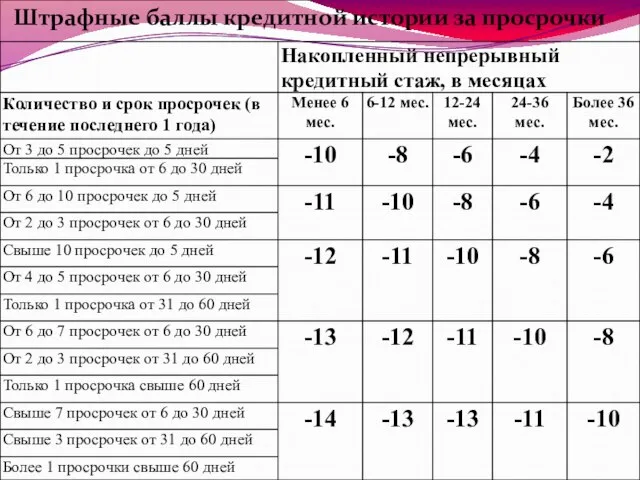

- 112. Штрафные баллы кредитной истории за просрочки

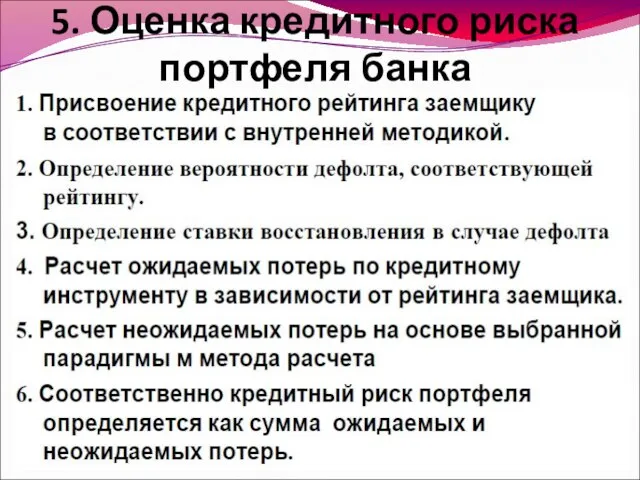

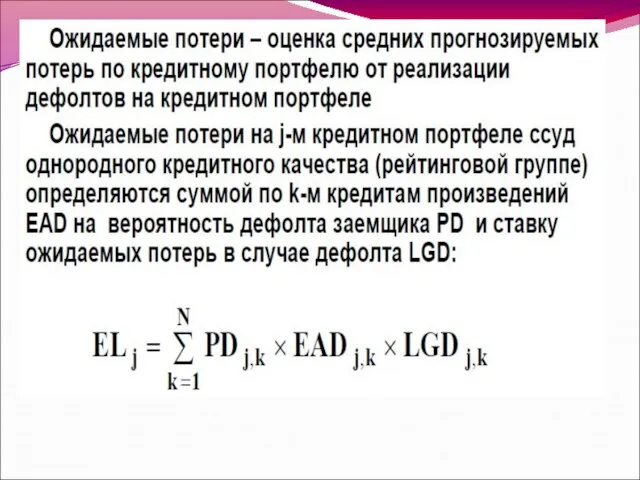

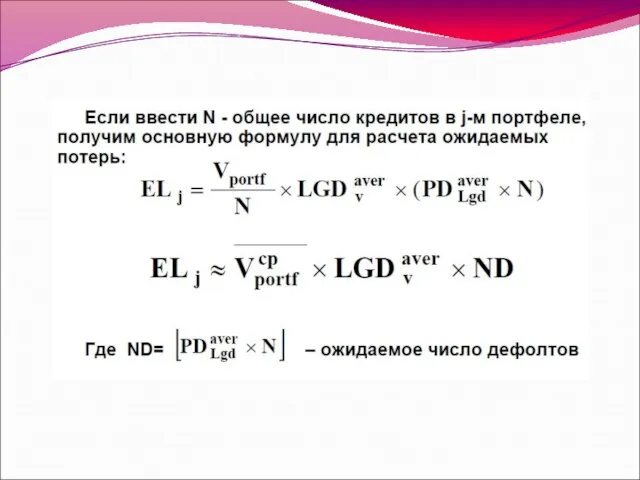

- 113. 5. Оценка кредитного риска портфеля банка

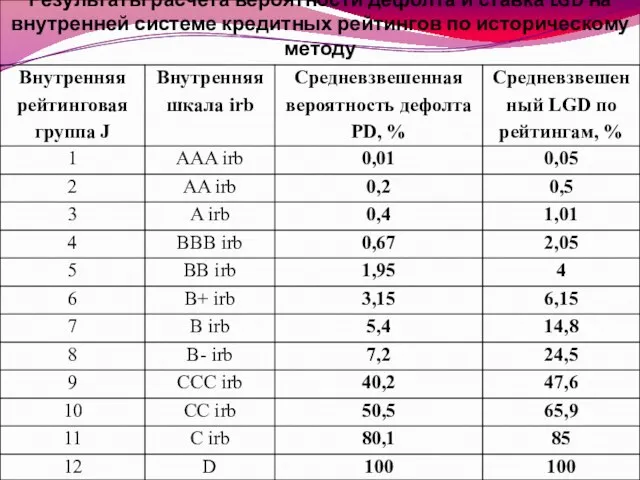

- 118. Результаты расчета вероятности дефолта и ставка LGD на внутренней системе кредитных рейтингов по историческому методу

- 120. Скачать презентацию

1. Элементы системы эффективного управления кредитным риском

1. Элементы системы эффективного управления кредитным риском

Эволюция подходов к оценке кредитного риска. Показатели кредитного риска:

1) Номинальная стоимость;

2)

Эволюция подходов к оценке кредитного риска. Показатели кредитного риска:

1) Номинальная стоимость;

2)

1) Использование определенного коэффициента, определяющего необходимый размер капитала, резервируемого против кредитного

1) Использование определенного коэффициента, определяющего необходимый размер капитала, резервируемого против кредитного

Дефолт – нарушение кредитополучателем обязательств по погашению или обслуживанию долга или

Дефолт – нарушение кредитополучателем обязательств по погашению или обслуживанию долга или

Более общим понятием, чем дефолт, является кредитное событие – изменение кредитоспособности

Более общим понятием, чем дефолт, является кредитное событие – изменение кредитоспособности

Существуют следующие виды кредитных событий:

Банкротство, под которым понимается ликвидация предприятия, неплатежеспособность;

Существуют следующие виды кредитных событий:

Банкротство, под которым понимается ликвидация предприятия, неплатежеспособность;

3) Дефолт по обязательству (кросс-дефолт), который означает объявление дефолта (отличного от

3) Дефолт по обязательству (кросс-дефолт), который означает объявление дефолта (отличного от

В РБ существует проблема определения понятия дефолта:

Пролонгированный кредит;

Просроченная задолженность;

Реструктуризация кредита.

Задолженность срочная,

В РБ существует проблема определения понятия дефолта:

Пролонгированный кредит;

Просроченная задолженность;

Реструктуризация кредита.

Задолженность срочная,

Методы оценки вероятности дефолта:

Актуарные методы, позволяющие рассчитать объективную (как противоположную нейтральной

Методы оценки вероятности дефолта:

Актуарные методы, позволяющие рассчитать объективную (как противоположную нейтральной

Виды кредитного риска:

- Совокупный кредитный риск (риск портфеля);

- Индивидуальный риск должника

Виды кредитного риска:

- Совокупный кредитный риск (риск портфеля);

- Индивидуальный риск должника

Управление кредитным риском:

1 этап. Идентификация кредитного риска. Определение наличия кредитного риска

Управление кредитным риском:

1 этап. Идентификация кредитного риска. Определение наличия кредитного риска

1 этап. Идентификация кредитного риска

1 этап. Идентификация кредитного риска

Все проблемы с кредитами возникают в случае крупных финансовых потерь кредитополучателя.

Все проблемы с кредитами возникают в случае крупных финансовых потерь кредитополучателя.

3. Производственные риски. Риски сбоя в производственном процессе могут потребовать значительных

3. Производственные риски. Риски сбоя в производственном процессе могут потребовать значительных

5. Риски недостаточности обеспечения для покрытия суммы долга, процентов, пени и

5. Риски недостаточности обеспечения для покрытия суммы долга, процентов, пени и

2 этап. Качественная и количественная оценка рисков

Качественный способ представляет собой словесное

2 этап. Качественная и количественная оценка рисков

Качественный способ представляет собой словесное

Кредитные рейтинги определяются, как правило, следующим образом.

1. Составляется шкала оценки риска

Кредитные рейтинги определяются, как правило, следующим образом.

1. Составляется шкала оценки риска

3. Для существенных показателей из пункта 2 устанавливаются границы, определяющие их

3. Для существенных показателей из пункта 2 устанавливаются границы, определяющие их

Следующие четыре равнозначных показателя для расчета уровня кредитного риска:

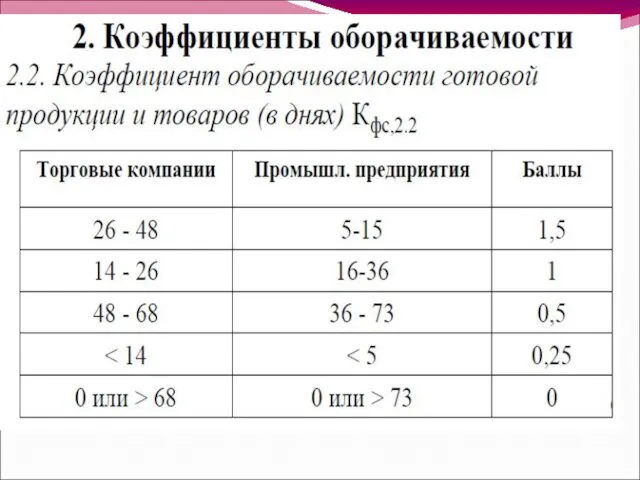

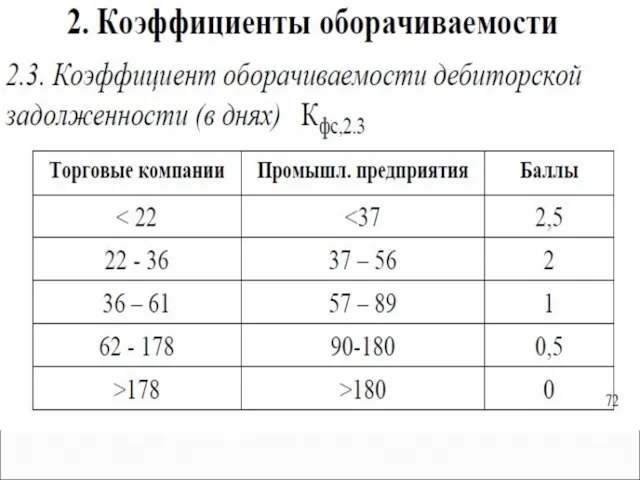

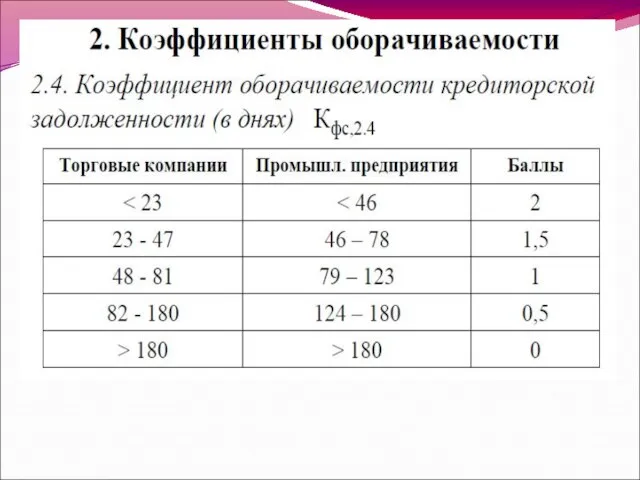

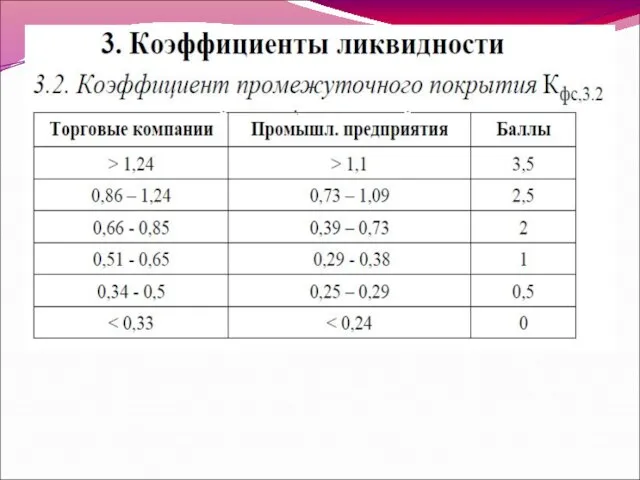

стабильность финансовых

Следующие четыре равнозначных показателя для расчета уровня кредитного риска:

стабильность финансовых

Качественные границы показателей:

Стабильность финансовых потоков:

— низкая степень риска (бизнес более 2

Качественные границы показателей:

Стабильность финансовых потоков:

— низкая степень риска (бизнес более 2

Обеспеченность собственными оборотными средствами и устойчивыми пассивами:

— низкая степень риска (собственные

Обеспеченность собственными оборотными средствами и устойчивыми пассивами:

— низкая степень риска (собственные

Ликвидность обеспечения:

— низкая степень риска (залог может быть реализован на организационных

Ликвидность обеспечения:

— низкая степень риска (залог может быть реализован на организационных

Достаточность обеспечения:

— низкая степень риска (обеспечения достаточно для покрытия суммы основного

Достаточность обеспечения:

— низкая степень риска (обеспечения достаточно для покрытия суммы основного

Каждому показателю присваивается определенный уровень риска, оцениваемый в процентах.

Поскольку эти показатели

Каждому показателю присваивается определенный уровень риска, оцениваемый в процентах.

Поскольку эти показатели

Количественная оценка — это

присвоение количественного параметра качественному с целью определения предела

Количественная оценка — это

присвоение количественного параметра качественному с целью определения предела

Такой метод имеет два преимущества:

1. Риск оценивается количественно, и можно обосновать

Такой метод имеет два преимущества:

1. Риск оценивается количественно, и можно обосновать

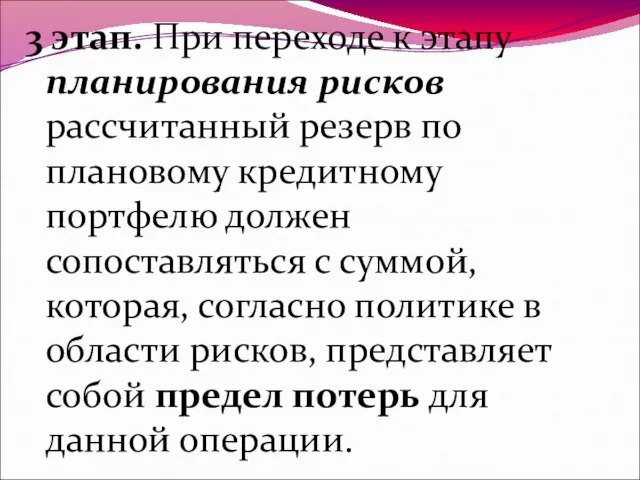

3 этап. При переходе к этапу планирования рисков рассчитанный резерв по

3 этап. При переходе к этапу планирования рисков рассчитанный резерв по

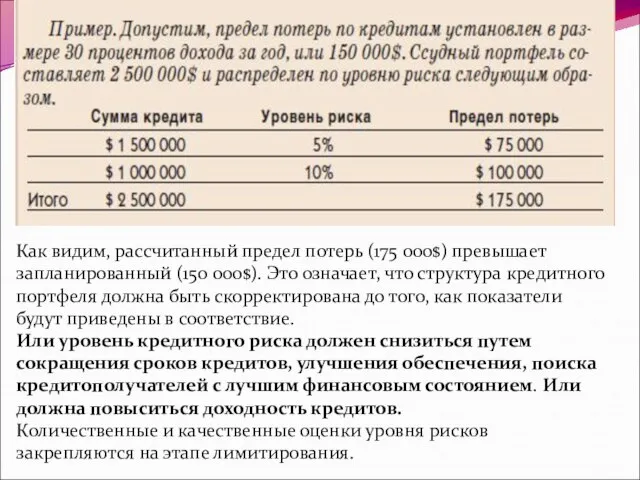

Как видим, рассчитанный предел потерь (175 000$) превышает запланированный (150 000$).

Как видим, рассчитанный предел потерь (175 000$) превышает запланированный (150 000$).

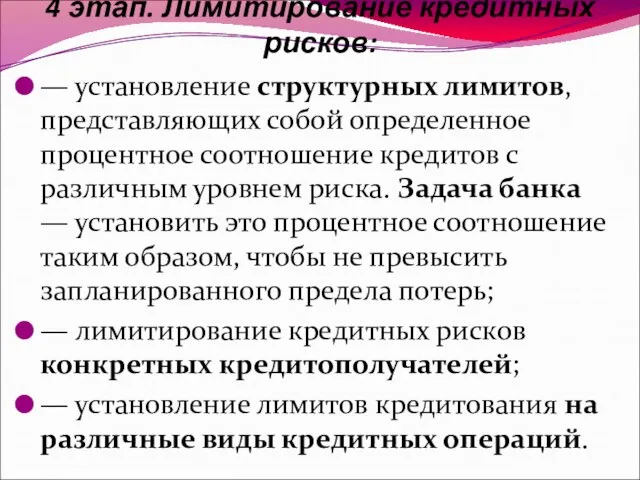

4 этап. Лимитирование кредитных рисков:

— установление структурных лимитов, представляющих собой определенное

4 этап. Лимитирование кредитных рисков:

— установление структурных лимитов, представляющих собой определенное

5 этап. Создание системы процедур, направленной на поддержание запланированного уровня риска:

1.

5 этап. Создание системы процедур, направленной на поддержание запланированного уровня риска:

1.

Согласно требованиям Базельского комитета и законодательству Республики Беларусь система управления кредитным

Согласно требованиям Базельского комитета и законодательству Республики Беларусь система управления кредитным

2. Основные подходы и составляющие кредитного риска, их содержание

Выделяют 2 основных

2. Основные подходы и составляющие кредитного риска, их содержание

Выделяют 2 основных

Внутренний подход

Ожидаемые потери являются функцией вероятности дефолта, стоимости продукта или инструмента,

Внутренний подход

Ожидаемые потери являются функцией вероятности дефолта, стоимости продукта или инструмента,

Рыночный подход

Кредитный спрэд включает в себя указанные выше составляющие кредитного риска,

Рыночный подход

Кредитный спрэд включает в себя указанные выше составляющие кредитного риска,

Основные составляющие кредитного риска

Согласно внутреннему подходу кредитный риск:

Вероятность наступления дефолта (PD

Основные составляющие кредитного риска

Согласно внутреннему подходу кредитный риск:

Вероятность наступления дефолта (PD

Потери в случае дефолта (loss given default – LGD) –

Потери в случае дефолта (loss given default – LGD) –

Методы определения ставки восстановления

- Метод оценки рыночной стоимости продажи долга после

Методы определения ставки восстановления

- Метод оценки рыночной стоимости продажи долга после

Этапы процесса оценки кредитного риска банка:

Оценка кредитного риска индивидуального кредитного продукта

Этапы процесса оценки кредитного риска банка:

Оценка кредитного риска индивидуального кредитного продукта

Если речь идет об отдельном клиенте или кредитном продукте, то

Если речь идет об отдельном клиенте или кредитном продукте, то

3. Оценка кредитоспособности клиента как основа управления кредитным риском.

На практике банки

3. Оценка кредитоспособности клиента как основа управления кредитным риском.

На практике банки

3. Рассмотрение плана движения денежных средств в целях планирования поступлений платежей

3. Рассмотрение плана движения денежных средств в целях планирования поступлений платежей

5. Анализ положения предприятия на рынке по отношению к другим конкурентам

5. Анализ положения предприятия на рынке по отношению к другим конкурентам

Классический подход анализа кредитоспособности:

Оценка кредитоспособности кредитополучателя;

Оценка риска кредитного продукта.

Классический подход анализа кредитоспособности:

Оценка кредитоспособности кредитополучателя;

Оценка риска кредитного продукта.

Для оценки кредитного риска при кредитовании юридических лиц в международной банковской

Для оценки кредитного риска при кредитовании юридических лиц в международной банковской

сфера деятельности клиента - вид деятельности, отрасль экономики (разным отраслям присущи

сфера деятельности клиента - вид деятельности, отрасль экономики (разным отраслям присущи

взаимоотношения клиента с банком - наличие счетов и депозитов в банке;

взаимоотношения клиента с банком - наличие счетов и депозитов в банке;

оценка финансового состояния (платежеспособности) клиента; скоринговая оценка; внутренний рейтинг банка; кредитный

оценка финансового состояния (платежеспособности) клиента; скоринговая оценка; внутренний рейтинг банка; кредитный

Анализ платежеспособности физических лиц в целях эффективной оценки кредитного риска при

Анализ платежеспособности физических лиц в целях эффективной оценки кредитного риска при

Однако согласно рекомендациям НБ РБ для осуществления такого анализа в базе

Однако согласно рекомендациям НБ РБ для осуществления такого анализа в базе

сведения о плате за жилье, коммунальные услуги, телефон, об иных обязательных

сведения о плате за жилье, коммунальные услуги, телефон, об иных обязательных

Факторы, оказывающие влияние на кредитоспособность клиента:

Объективные (состояние баланса, его ликвидность, уровень

Факторы, оказывающие влияние на кредитоспособность клиента:

Объективные (состояние баланса, его ликвидность, уровень

Поскольку формирование информационной базы данных является непрерывным процессом сбора, агрегирования, хранения

Поскольку формирование информационной базы данных является непрерывным процессом сбора, агрегирования, хранения

Сведения, накапливаемые в информационной базе данных для идентификации кредитного риска и

Сведения, накапливаемые в информационной базе данных для идентификации кредитного риска и

Непрерывность накопления сведений в течение длительного (не менее трех лет) периода

Непрерывность накопления сведений в течение длительного (не менее трех лет) периода

В отличие от используемого в настоящее время стандартизированного подхода для оценки

В отличие от используемого в настоящее время стандартизированного подхода для оценки

Оценка кредитного риска предполагает анализ совокупности количественных и качественных факторов, позволяющих

Оценка кредитного риска предполагает анализ совокупности количественных и качественных факторов, позволяющих

4. Рейтинговые методы оценки кредитоспособности клиента

Кредитный рейтинг (credit rating) – интегральная

4. Рейтинговые методы оценки кредитоспособности клиента

Кредитный рейтинг (credit rating) – интегральная

Кредитные рейтинги основываются на балльной оценке следующих показателей:

Финансовое положение (состояние) кредитополучателя

Кредитные рейтинги основываются на балльной оценке следующих показателей:

Финансовое положение (состояние) кредитополучателя

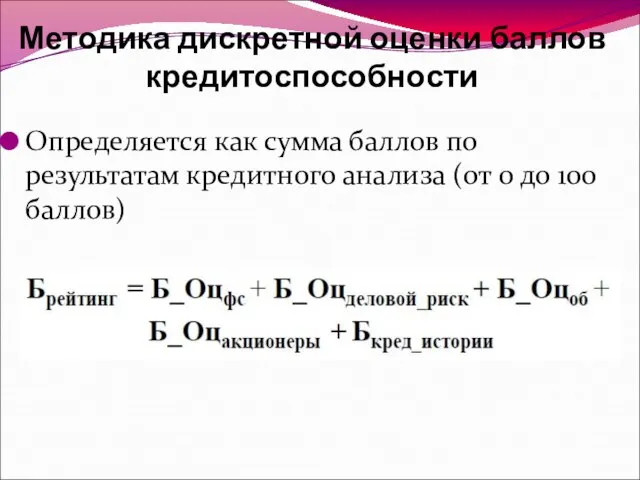

Методика дискретной оценки баллов кредитоспособности

Определяется как сумма баллов по результатам кредитного

Методика дискретной оценки баллов кредитоспособности

Определяется как сумма баллов по результатам кредитного

Балльная оценка делового риска

Балльная оценка делового риска

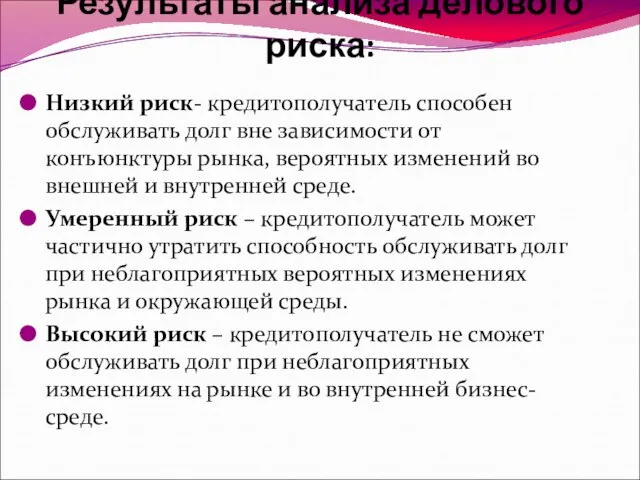

Результаты анализа делового риска:

Низкий риск- кредитополучатель способен обслуживать долг вне зависимости

Результаты анализа делового риска:

Низкий риск- кредитополучатель способен обслуживать долг вне зависимости

Качество структуры акционеров

Качество структуры акционеров

Участие акционеров в управлении

Участие акционеров в управлении

Качество самих акционеров

Качество самих акционеров

Шкала кредитного рейтинга –

объединение кредитных продуктов однородного кредитного качества в

Шкала кредитного рейтинга –

объединение кредитных продуктов однородного кредитного качества в

Шкала внутреннего кредитного рейтинга

Шкала внутреннего кредитного рейтинга

AAA irb – кредитный риск практически отсутствует – кредиты, представленные Правительству

AAA irb – кредитный риск практически отсутствует – кредиты, представленные Правительству

BBB irb – низкий риск: хорошие кредитополучатели – кредиты, предоставленные компаниям,

BBB irb – низкий риск: хорошие кредитополучатели – кредиты, предоставленные компаниям,

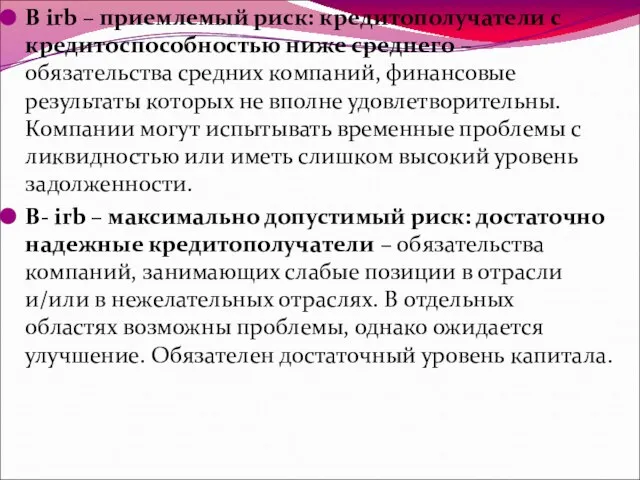

B irb – приемлемый риск: кредитополучатели с кредитоспособностью ниже среднего –

B irb – приемлемый риск: кредитополучатели с кредитоспособностью ниже среднего –

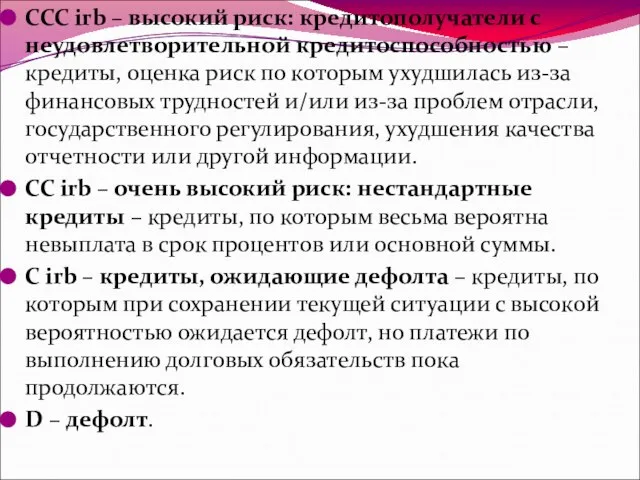

CCC irb – высокий риск: кредитополучатели с неудовлетворительной кредитоспособностью – кредиты,

CCC irb – высокий риск: кредитополучатели с неудовлетворительной кредитоспособностью – кредиты,

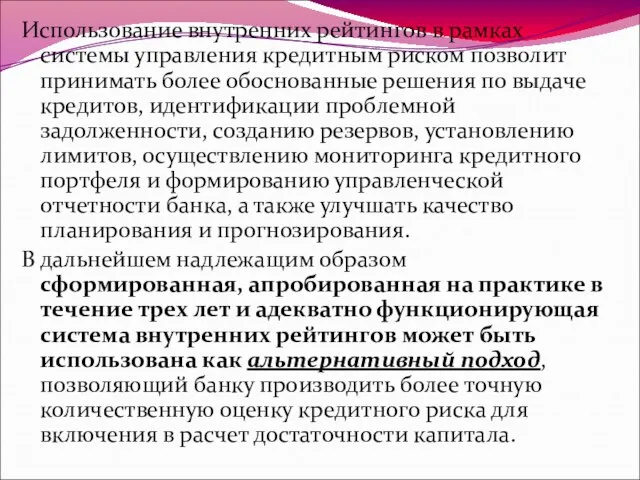

Использование внутренних рейтингов в рамках системы управления кредитным риском позволит принимать

Использование внутренних рейтингов в рамках системы управления кредитным риском позволит принимать

Согласно Принципам Базель II наличие качественной базы данных является существенной составляющей

Согласно Принципам Базель II наличие качественной базы данных является существенной составляющей

Скоринг - составной элемент системы минимизации кредитного риска банка.

Различают следующие виды

Скоринг - составной элемент системы минимизации кредитного риска банка. Различают следующие виды

2) Поведенческий скоринг:

анализ информации о поведении кредитополучателя;

оценка риска невозврата;

заблаговременные упреждающие меры.

2) Поведенческий скоринг:

анализ информации о поведении кредитополучателя;

оценка риска невозврата;

заблаговременные упреждающие меры.

3) Коллекторский скоринг:

выбор наиболее эффективных методов взыскания задолженности;

оптимизация затрат на работу

3) Коллекторский скоринг:

выбор наиболее эффективных методов взыскания задолженности;

оптимизация затрат на работу

Кредитная история - это

формализованная оценка истории обслуживания кредитополучателем своих кредитных обязательств

Кредитная история - это

формализованная оценка истории обслуживания кредитополучателем своих кредитных обязательств

Существует 3 класса методов оценки кредитной истории:

1)Качественно-экспертные – выставление качественной оценки

Существует 3 класса методов оценки кредитной истории:

1)Качественно-экспертные – выставление качественной оценки

3) Непрерывная переоценка баллов кредитной истории с учетом вклада каждого нового

3) Непрерывная переоценка баллов кредитной истории с учетом вклада каждого нового

Оценка кредитной истории с помощью дискретно-балльного метода:

- балл кредитной

Оценка кредитной истории с помощью дискретно-балльного метода:

- балл кредитной

Базовый балл кредитной истории начисляется предприятию (компании) пропорционально накопленному кредитному стажу

Базовый балл кредитной истории начисляется предприятию (компании) пропорционально накопленному кредитному стажу

Базовый балл кредитной истории

Базовый балл кредитной истории

Штрафные баллы кредитной истории за просрочки

Штрафные баллы кредитной истории за просрочки

5. Оценка кредитного риска портфеля банка

5. Оценка кредитного риска портфеля банка

Результаты расчета вероятности дефолта и ставка LGD на внутренней системе кредитных

Результаты расчета вероятности дефолта и ставка LGD на внутренней системе кредитных

Игра Деньги

Игра Деньги Финансирование образовательного учреждения

Финансирование образовательного учреждения Кредит. Структура кредита

Кредит. Структура кредита ПФР ИНФОРМИРУЕТ

ПФР ИНФОРМИРУЕТ Саморегулируемые организации рынка ценных бумаг

Саморегулируемые организации рынка ценных бумаг О реализации программы Пушкинская карта

О реализации программы Пушкинская карта Модели системы медицинского страхования

Модели системы медицинского страхования Статистический анализ финансовых результатов деятельности строительной организации

Статистический анализ финансовых результатов деятельности строительной организации Перечень показателей, которые необходимо прогнозировать в сфере Промышленность и инвестиции

Перечень показателей, которые необходимо прогнозировать в сфере Промышленность и инвестиции Социальное страхование

Социальное страхование Основные источник финансирования бизнеса

Основные источник финансирования бизнеса Федеральный закон от 15 декабря 2001 г. N 167-ФЗ Об обязательном пенсионном страховании в Российской Федерации

Федеральный закон от 15 декабря 2001 г. N 167-ФЗ Об обязательном пенсионном страховании в Российской Федерации Введение в управленческий учет. (Лекция 1)

Введение в управленческий учет. (Лекция 1) Учет и анализ в физкультурно-спортивных организациях. Классификация имущества предприятия

Учет и анализ в физкультурно-спортивных организациях. Классификация имущества предприятия Цены и ценообразование

Цены и ценообразование Начисление и уплата НДС при импорте (ввозе) товаров из государств ЕАЭС

Начисление и уплата НДС при импорте (ввозе) товаров из государств ЕАЭС Ярмарка вакансий. Центр соцвыплат

Ярмарка вакансий. Центр соцвыплат Порядок применения бюджетной классификации Российской Федерации в 2019 году

Порядок применения бюджетной классификации Российской Федерации в 2019 году Формирование бюджетов на 2009-2011 гг. в условиях нового бюджетного законодательства

Формирование бюджетов на 2009-2011 гг. в условиях нового бюджетного законодательства Антикризисная стратегия развития предприятия. Основные этапы разработки антикризисной стратегии

Антикризисная стратегия развития предприятия. Основные этапы разработки антикризисной стратегии Налог на профессиональный доход

Налог на профессиональный доход Audit Cup 2020

Audit Cup 2020 Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры

Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры Обязательное страхование – драйвер роста и забота государства

Обязательное страхование – драйвер роста и забота государства Плановая и фактическая себестоимость продукции с детализацией до первичных затрат. Анализ отклонений

Плановая и фактическая себестоимость продукции с детализацией до первичных затрат. Анализ отклонений Задачи учета затрат в производстве

Задачи учета затрат в производстве Голосуют за доллар: российские инвесторы предпочли западные акции

Голосуют за доллар: российские инвесторы предпочли западные акции Обязательное медицинское страхование

Обязательное медицинское страхование