- Сравнительный анализ ценных бумаг по степени доходности и риску

Содержание

- 2. На современном фондовом рынке можно выделить несколько основных параметров, по которым оценивается качество ценных бумаг и

- 3. Для каждого вида ценной бумаги доходность рассчитывается по-разному. Например, при оценке доходности акций с рыночной стоимостью

- 4. 2. Обращаемость. При оценке этого фактора рассматривается способность ценной бумаги переходить от одного владельца к другому

- 5. 3. Ликвидность. Имеется в виду, насколько быстро ценную бумагу можно преобразовать в денежные средства. В зависимости

- 6. неликвидные – практически неизвестны широкому кругу инвесторов, либо такие ценные бумаги имеют недостаточное обеспечение. Практически невозможно

- 7. 4. Риск. Этот фактор тесно взаимосвязан с доходностью ценных бумаг. Чем выше степень риска, тем доходнее

- 8. Различаются два вида рисков: систематический риск – зависит не от ценной бумаги, а от общей экономической

- 9. Деловой риск, определяемый как возможность того, что фирма не сможет успешно конкурировать с теми активами, которые

- 10. Финансовый риск – это возможность того, что инвестиция не сможет произвести денежного потока, достаточного для покрытия

- 11. Рис. 1. Соотношение риска и доходности основных видов ценных бумаг.

- 12. Качество ценных бумаг может оцениваться и другими методами. Например, потенциальный инвестор может исследовать общую динамику и

- 13. К вспомогательным, но не менее важным для понимания качества ценных бумаг относятся: регулируемость; признание государством; рискованность;

- 14. Уровень эффективности портфеля ценных бумаг зависит от его общей доходности и размера риска по каждому из

- 15. ПОКАЗАТЕЛИ ДЛЯ ОЦЕНКИ УРОВНЯ РИСКА. Подсчет среднего значения риска при формировании инвестиционного портфеля основан на стандартном

- 16. Уровень риска оценивают с помощью нескольких коэффициентов: Коэффициент Шарпа – разница доходности набора ценных бумаг и

- 17. Бета коэффициент – сравнительное изменение доходности портфеля по отношению к ситуации на рынке. Показатель рассчитывается как

- 18. Коэффициент Трейнора – вес дополнительной доходности за риск в уровне нестабильности выбранного сочетания ценных бумаг. Показатель

- 19. Коэффициент Дженсена – разность средних доходностей по рынку и безрисковому активу, умноженная на бета коэффициент. Коэффициент

- 20. ЭФФЕКТИВНОСТЬ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ. После оценки уровня риска конкретного портфеля переходят к измерению стоимости, доходности и продолжительности

- 21. Стоимость портфеля ценных бумаг – сумма цен всех финансовых инструментов, которые приобрел инвестор. Значение рассчитывается на

- 22. Доходность портфеля ценных бумаг. Портфель ценных бумаг представляет собой совокупность различных ценных бумаг, и доходность его

- 23. Продолжительность вложений в долговые ценные бумаги (дюрация портфеля) – отрезок времени, в течение которого активы инвестора

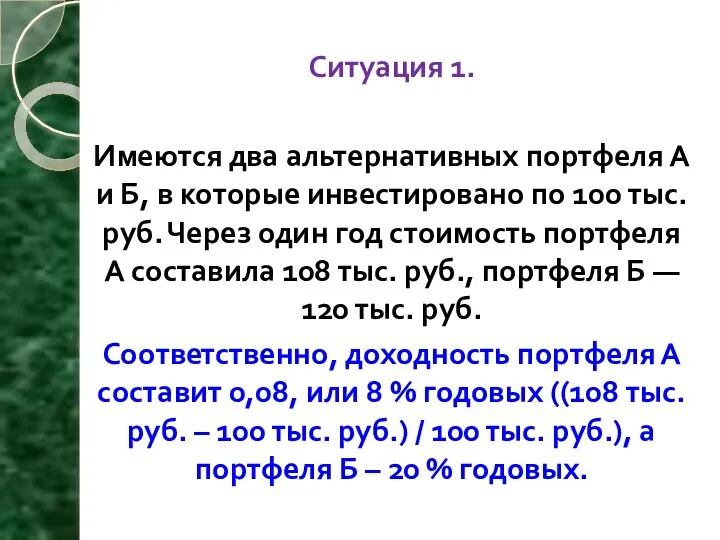

- 24. Ситуация 1. Имеются два альтернативных портфеля А и Б, в которые инвестировано по 100 тыс. руб.

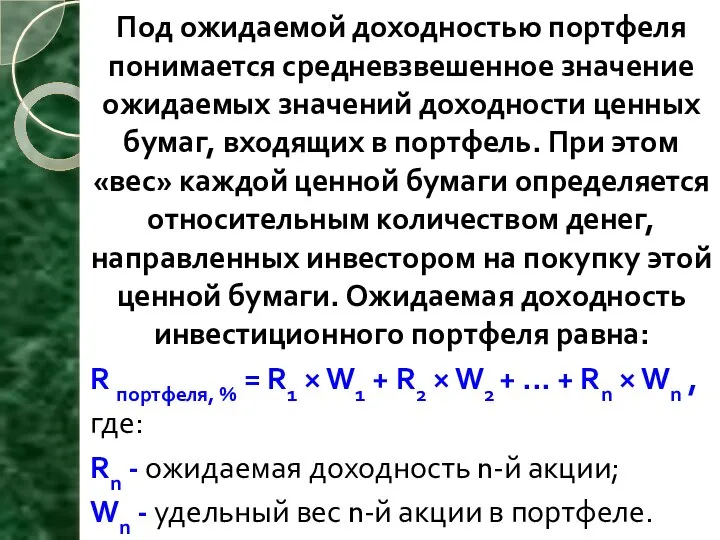

- 25. Под ожидаемой доходностью портфеля понимается средневзвешенное значение ожидаемых значений доходности ценных бумаг, входящих в портфель. При

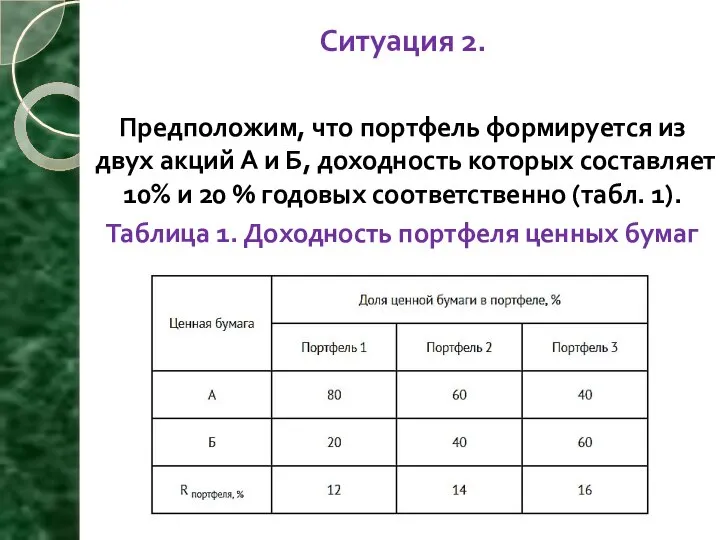

- 26. Ситуация 2. Предположим, что портфель формируется из двух акций А и Б, доходность которых составляет 10%

- 28. Скачать презентацию

На современном фондовом рынке можно выделить несколько основных параметров, по которым

На современном фондовом рынке можно выделить несколько основных параметров, по которым

Для каждого вида ценной бумаги доходность рассчитывается по-разному.

Например, при оценке

Для каждого вида ценной бумаги доходность рассчитывается по-разному.

Например, при оценке

2. Обращаемость. При оценке этого фактора рассматривается способность ценной бумаги переходить

2. Обращаемость. При оценке этого фактора рассматривается способность ценной бумаги переходить

3. Ликвидность. Имеется в виду, насколько быстро ценную бумагу можно преобразовать

3. Ликвидность. Имеется в виду, насколько быстро ценную бумагу можно преобразовать

неликвидные – практически неизвестны широкому кругу инвесторов, либо такие ценные бумаги

неликвидные – практически неизвестны широкому кругу инвесторов, либо такие ценные бумаги

4. Риск. Этот фактор тесно взаимосвязан с доходностью ценных бумаг. Чем

4. Риск. Этот фактор тесно взаимосвязан с доходностью ценных бумаг. Чем

Различаются два вида рисков:

систематический риск – зависит не от ценной бумаги,

Различаются два вида рисков:

систематический риск – зависит не от ценной бумаги,

Деловой риск, определяемый как возможность того, что фирма не сможет успешно

Деловой риск, определяемый как возможность того, что фирма не сможет успешно

Финансовый риск – это возможность того, что инвестиция не сможет произвести

Финансовый риск – это возможность того, что инвестиция не сможет произвести

Рис. 1. Соотношение риска и доходности основных видов ценных бумаг.

Рис. 1. Соотношение риска и доходности основных видов ценных бумаг.

Качество ценных бумаг может оцениваться и другими методами.

Например, потенциальный инвестор

Качество ценных бумаг может оцениваться и другими методами.

Например, потенциальный инвестор

К вспомогательным, но не менее важным для понимания качества ценных бумаг

К вспомогательным, но не менее важным для понимания качества ценных бумаг

Уровень эффективности портфеля ценных бумаг зависит от его общей доходности и

Уровень эффективности портфеля ценных бумаг зависит от его общей доходности и

ПОКАЗАТЕЛИ ДЛЯ ОЦЕНКИ УРОВНЯ РИСКА.

Подсчет среднего значения риска при формировании инвестиционного

ПОКАЗАТЕЛИ ДЛЯ ОЦЕНКИ УРОВНЯ РИСКА.

Подсчет среднего значения риска при формировании инвестиционного

Уровень риска оценивают с помощью нескольких коэффициентов:

Коэффициент Шарпа – разница доходности

Уровень риска оценивают с помощью нескольких коэффициентов:

Коэффициент Шарпа – разница доходности

Бета коэффициент – сравнительное изменение доходности портфеля по отношению к ситуации

Бета коэффициент – сравнительное изменение доходности портфеля по отношению к ситуации

Коэффициент Трейнора – вес дополнительной доходности за риск в уровне нестабильности

Коэффициент Трейнора – вес дополнительной доходности за риск в уровне нестабильности

Коэффициент Дженсена – разность средних доходностей по рынку и безрисковому активу,

Коэффициент Дженсена – разность средних доходностей по рынку и безрисковому активу,

ЭФФЕКТИВНОСТЬ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ.

После оценки уровня риска конкретного портфеля переходят к измерению

ЭФФЕКТИВНОСТЬ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ.

После оценки уровня риска конкретного портфеля переходят к измерению

Стоимость портфеля ценных бумаг – сумма цен всех финансовых инструментов, которые

Стоимость портфеля ценных бумаг – сумма цен всех финансовых инструментов, которые

Доходность портфеля ценных бумаг.

Портфель ценных бумаг представляет собой совокупность различных ценных

Доходность портфеля ценных бумаг.

Портфель ценных бумаг представляет собой совокупность различных ценных

Продолжительность вложений в долговые ценные бумаги (дюрация портфеля) – отрезок времени,

Продолжительность вложений в долговые ценные бумаги (дюрация портфеля) – отрезок времени,

Ситуация 1.

Имеются два альтернативных портфеля А и Б, в которые инвестировано

Ситуация 1.

Имеются два альтернативных портфеля А и Б, в которые инвестировано

Под ожидаемой доходностью портфеля понимается средневзвешенное значение ожидаемых значений доходности ценных бумаг,

Под ожидаемой доходностью портфеля понимается средневзвешенное значение ожидаемых значений доходности ценных бумаг,

Ситуация 2.

Предположим, что портфель формируется из двух акций А и Б,

Ситуация 2.

Предположим, что портфель формируется из двух акций А и Б,

Установочный семинар Азбука финансовой грамотности

Установочный семинар Азбука финансовой грамотности Центральный банк РФ

Центральный банк РФ Memo issues (training)

Memo issues (training) Правові основи фінансової діяльності української держави та органів місцевого самоврядування

Правові основи фінансової діяльності української держави та органів місцевого самоврядування Банковская система

Банковская система Основные направления бюджетной политики

Основные направления бюджетной политики Виды инвестирования

Виды инвестирования Применение онлайн-кассы. Как извлечь выгоду из 54-ФЗ

Применение онлайн-кассы. Как извлечь выгоду из 54-ФЗ Финансовая грамотность 4 классы

Финансовая грамотность 4 классы Современные банковские продукты и услуги. Тема 2

Современные банковские продукты и услуги. Тема 2 БИТ Финанс. Ключевые пользователи системы

БИТ Финанс. Ключевые пользователи системы Коммерческие банки

Коммерческие банки Примеры заполнения платежного документа

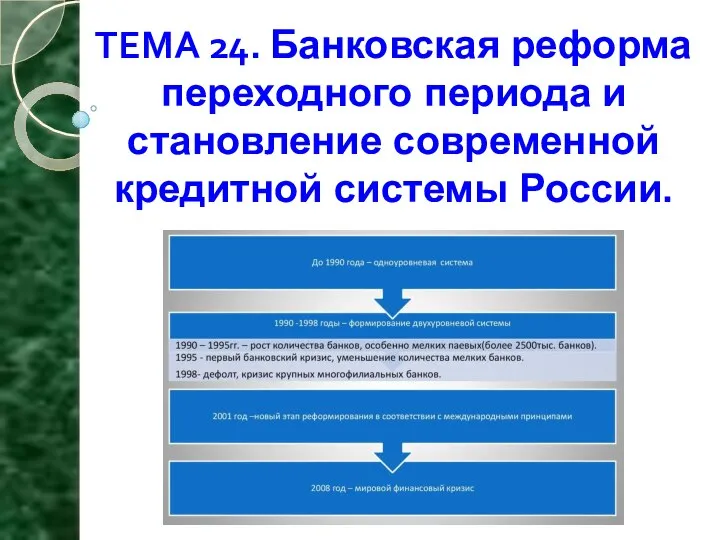

Примеры заполнения платежного документа Банковская реформа переходного периода и становление современной кредитной системы России

Банковская реформа переходного периода и становление современной кредитной системы России Повышение эффективности и удобства работы при переходе на 1С: Зарплата и Управление Персоналом 8

Повышение эффективности и удобства работы при переходе на 1С: Зарплата и Управление Персоналом 8 ЦБ РФ. История создания. Государственный контроль

ЦБ РФ. История создания. Государственный контроль Заявки на кассовый расход между казначейскими счетами

Заявки на кассовый расход между казначейскими счетами Оценка риска предприятия

Оценка риска предприятия Криптовалюта в современном мире

Криптовалюта в современном мире Оценка кредитоспособности заёмщика

Оценка кредитоспособности заёмщика Анализ состояния и повышение эффективности использования основных средств предприятия на примере ООО Капитал

Анализ состояния и повышение эффективности использования основных средств предприятия на примере ООО Капитал Характеристика GAAP USA и финансовая отчетность

Характеристика GAAP USA и финансовая отчетность Инвестиционные проекты ОАО РЖД

Инвестиционные проекты ОАО РЖД Презентация1

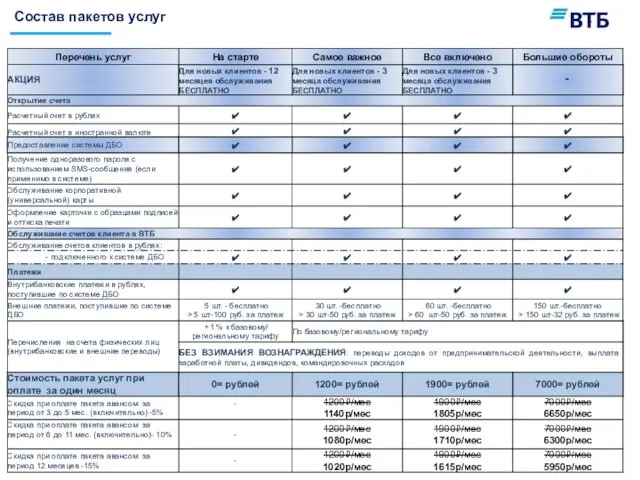

Презентация1 Банк ВТБ (ПАО). Пакетные услуги

Банк ВТБ (ПАО). Пакетные услуги Составление сметы для определения себестоимости работ

Составление сметы для определения себестоимости работ Вебкасса. Умное решение для вашего бизнеса

Вебкасса. Умное решение для вашего бизнеса Страховая пенсия по инвалидности

Страховая пенсия по инвалидности