- Современные банковские продукты и услуги. Тема 2

Содержание

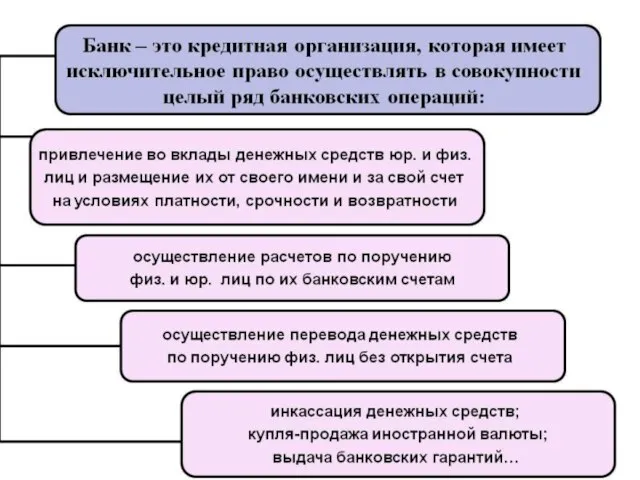

- 2. Банк - это финансово-кредитное учреждение, производящее операции с деньгами, ценными бумагами и драгоценными металлами

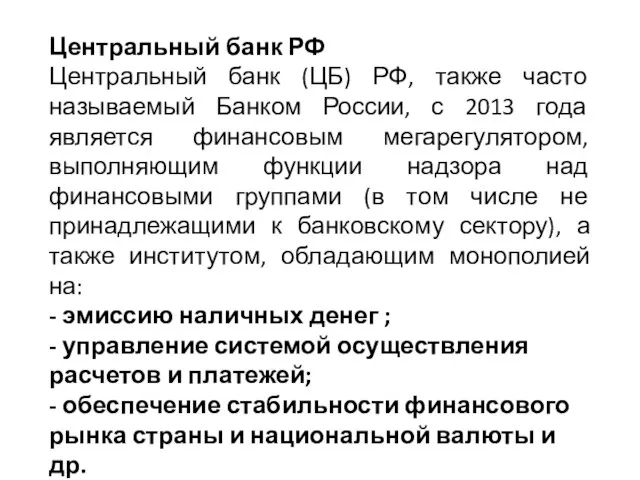

- 4. Центральный банк РФ Центральный банк (ЦБ) РФ, также часто называемый Банком России, с 2013 года является

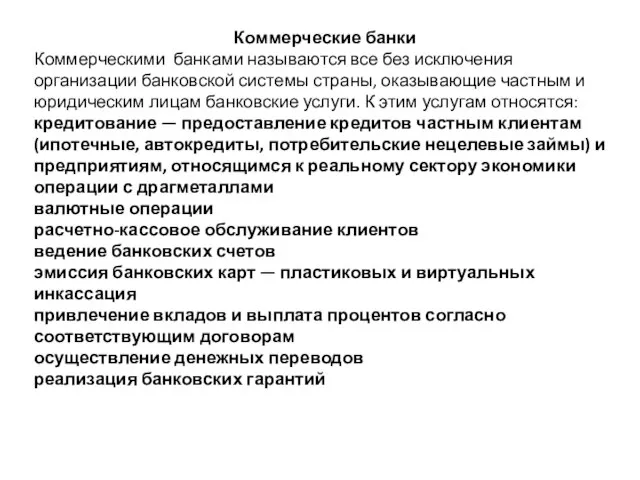

- 5. Коммерческие банки Коммерческими банками называются все без исключения организации банковской системы страны, оказывающие частным и юридическим

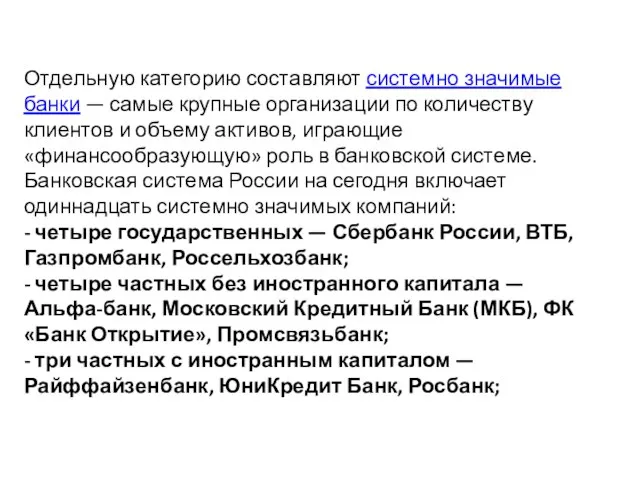

- 6. Отдельную категорию составляют системно значимые банки — самые крупные организации по количеству клиентов и объему активов,

- 7. 1. Понятие и виды банковских вкладов. Вклад – денежные средства в рублях или иностранной валюте, размещаемые

- 8. Схема инвестирования в банковский вклад (депозит) . Заключая договор банковского вклада, физическое лицо передает банку (на

- 10. Существуют и так называемые безотзывные вклады, когда вкладчик не может получить свои деньги, пока срок договора

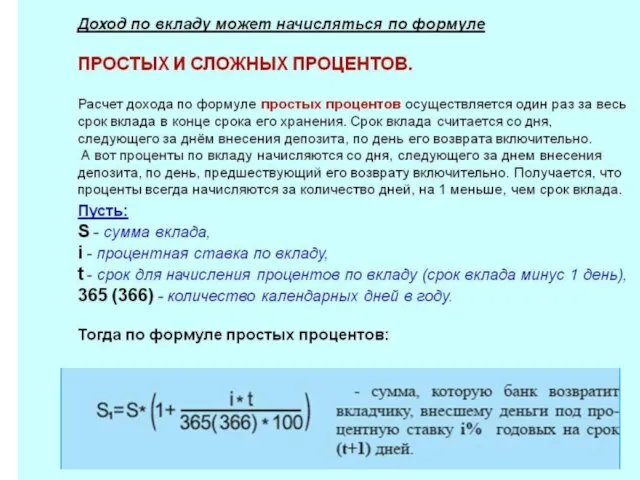

- 11. 2. Процентные ставки по вкладам, факторы, влияющие на их изменение. Доход по вкладам с капитализацией рассчитывается

- 14. Законодательство РФ устанавливает, что все банки, работающие с вкладами физических лиц, в обязательном порядке обязаны входить

- 15. 3. Характеристика и назначение кредитов для населения. Кредит – это финансовая услуга, предоставление денег в долг

- 16. Для получения кредита заемщик заключает договор с банком, в котором оговаривается сумма кредита, размер платы за

- 17. С 2008 года банки обязаны указывать в кредитном договоре полную стоимость кредита (ПСК) – сколько конкретно

- 18. Кредиты для физических лиц можно поделить на пять основных видов: -потребительские (возможность получения крупной суммой денег

- 19. Банки предлагают услугу рефинансирования, в рамках которой заемщик получает кредит на погашение одного или нескольких других

- 20. Кредиты делятся на: Необеспеченный кредит –потребительские кредиты, экспресс-кредиты, микрозаймы «до зарплаты»; Обеспеченные кредиты выдают под залог

- 21. 4. Основные условия кредитования населения Основными параметрами кредита называют: сумму кредита, требования к обеспечению, вид кредитной

- 22. Кредиты и займы по длительности срока, на который они предоставляются, делятся по сроку погашения: на краткосрочные

- 23. Для получения целевых кредитов, таких, как на приобретение автомобиля или недвижимости, обязательным условием является первоначальный взнос

- 24. Процентная ставка по кредиту – это плата за пользование заемными средствами. Ставка исчисляется как производная от

- 25. Погашение кредита происходит в соответствии со специальным графиком, являющимся приложением к кредитному договору. В графике указывают

- 26. Кредитная история используется для оценки платежеспособности и добросовестности заемщика. Это набор данных обо всех кредитах заемщика:

- 27. 2.2. Рассчетно-кассовое обслуживание физических лиц. Виды платежных средств 1. Платежные карты и их виды. 2. Электронные

- 28. 1. Платежные карты и их виды. Официальной классификации платежных карт нет, но можно разграничить их на

- 29. Международные платежные системы объединяют банки-участники разных стран — соответственно, такими картами можно расплачиваться за рубежом. Карта

- 30. По типу операций: Дебетовые карты. Карты с овердрафтом. Кредитные карты. Предоплаченные карты. Основное отличие дебетовой карты

- 31. Виртуальные карты - они действуют на специфической территории — исключительно для оплаты покупок в интернете. Рассчитываясь

- 32. Зарплатные карты, на которые работодатель перечисляет сотрудникам деньги, обычно дебетовые. Слово overdraft с английского переводится как

- 33. Кредитная карта, в отличие от дебетовой, дает доступ к деньгам банка. Заемщик занимает у банка деньги,

- 34. Предоплаченная карта — по сути «электронный кошелек», в который можно положить определенную сумму денег. Банк выдает

- 35. По времени оформления различают: Экспресс-карты (моментальные). Классические (в течение 2–5 рабочих дней).

- 36. Интернет-банк — это система, которая позволяет получать услуги банка через интернет. Зайти в интернет-банк можно с

- 37. 2. Электронные средства платежа. Электронное средство платежа (ЭСП) позволяет платить за товары и услуги с помощью

- 38. Предоплаченная карта по сути — электронный кошелек. Предоставлять электронные кошельки и переводить электронные деньги может только

- 40. Скачать презентацию

Банк - это финансово-кредитное учреждение, производящее операции с деньгами, ценными бумагами

Банк - это финансово-кредитное учреждение, производящее операции с деньгами, ценными бумагами

Центральный банк РФ

Центральный банк (ЦБ) РФ, также часто называемый Банком России,

Центральный банк РФ

Центральный банк (ЦБ) РФ, также часто называемый Банком России,

Коммерческие банки

Коммерческими банками называются все без исключения организации банковской системы страны,

Коммерческие банки

Коммерческими банками называются все без исключения организации банковской системы страны,

Отдельную категорию составляют системно значимые банки — самые крупные организации по

Отдельную категорию составляют системно значимые банки — самые крупные организации по

1. Понятие и виды банковских вкладов.

Вклад – денежные средства в рублях

1. Понятие и виды банковских вкладов.

Вклад – денежные средства в рублях

Схема инвестирования в банковский вклад (депозит) .

Заключая договор банковского вклада, физическое

Схема инвестирования в банковский вклад (депозит) .

Заключая договор банковского вклада, физическое

Существуют и так называемые безотзывные вклады, когда вкладчик не может получить

Существуют и так называемые безотзывные вклады, когда вкладчик не может получить

2. Процентные ставки по вкладам, факторы, влияющие на их изменение.

Доход по

2. Процентные ставки по вкладам, факторы, влияющие на их изменение.

Доход по

Законодательство РФ устанавливает, что все банки, работающие с вкладами физических лиц,

Законодательство РФ устанавливает, что все банки, работающие с вкладами физических лиц,

3. Характеристика и назначение кредитов для населения.

Кредит – это финансовая услуга,

3. Характеристика и назначение кредитов для населения.

Кредит – это финансовая услуга,

Для получения кредита заемщик заключает договор с банком, в котором оговаривается

Для получения кредита заемщик заключает договор с банком, в котором оговаривается

С 2008 года банки обязаны указывать в кредитном договоре полную стоимость

С 2008 года банки обязаны указывать в кредитном договоре полную стоимость

Кредиты для физических лиц можно поделить на пять основных видов:

-потребительские

Кредиты для физических лиц можно поделить на пять основных видов:

-потребительские

Банки предлагают услугу рефинансирования, в рамках которой заемщик получает кредит на

Банки предлагают услугу рефинансирования, в рамках которой заемщик получает кредит на

Кредиты делятся на:

Необеспеченный кредит –потребительские кредиты, экспресс-кредиты, микрозаймы «до зарплаты»;

Обеспеченные кредиты

Кредиты делятся на:

Необеспеченный кредит –потребительские кредиты, экспресс-кредиты, микрозаймы «до зарплаты»;

Обеспеченные кредиты

4. Основные условия кредитования населения

Основными параметрами кредита называют:

сумму кредита,

требования

4. Основные условия кредитования населения

Основными параметрами кредита называют:

сумму кредита,

требования

Кредиты и займы по длительности срока, на который они предоставляются, делятся

Кредиты и займы по длительности срока, на который они предоставляются, делятся

Для получения целевых кредитов, таких, как на приобретение автомобиля или недвижимости,

Для получения целевых кредитов, таких, как на приобретение автомобиля или недвижимости,

Процентная ставка по кредиту – это плата за пользование заемными средствами.

Процентная ставка по кредиту – это плата за пользование заемными средствами.

Погашение кредита происходит в соответствии со специальным графиком, являющимся приложением к

Погашение кредита происходит в соответствии со специальным графиком, являющимся приложением к

Кредитная история используется для оценки платежеспособности и добросовестности заемщика. Это набор

Кредитная история используется для оценки платежеспособности и добросовестности заемщика. Это набор

2.2. Рассчетно-кассовое обслуживание физических лиц. Виды платежных средств

1. Платежные карты и

2.2. Рассчетно-кассовое обслуживание физических лиц. Виды платежных средств

1. Платежные карты и

1. Платежные карты и их виды.

Официальной классификации платежных карт нет,

1. Платежные карты и их виды.

Официальной классификации платежных карт нет,

Международные платежные системы объединяют банки-участники разных стран — соответственно, такими картами

Международные платежные системы объединяют банки-участники разных стран — соответственно, такими картами

По типу операций:

Дебетовые карты.

Карты с овердрафтом.

Кредитные карты.

Предоплаченные карты.

Основное отличие дебетовой карты

По типу операций:

Дебетовые карты.

Карты с овердрафтом.

Кредитные карты.

Предоплаченные карты.

Основное отличие дебетовой карты

Виртуальные карты - они действуют на специфической территории — исключительно для

Виртуальные карты - они действуют на специфической территории — исключительно для

Зарплатные карты, на которые работодатель перечисляет сотрудникам деньги, обычно дебетовые.

Слово overdraft

Зарплатные карты, на которые работодатель перечисляет сотрудникам деньги, обычно дебетовые.

Слово overdraft

Кредитная карта, в отличие от дебетовой, дает доступ к деньгам банка.

Кредитная карта, в отличие от дебетовой, дает доступ к деньгам банка.

Предоплаченная карта — по сути «электронный кошелек», в который можно положить

Предоплаченная карта — по сути «электронный кошелек», в который можно положить

По времени оформления различают:

Экспресс-карты (моментальные).

Классические (в течение 2–5 рабочих дней).

По времени оформления различают:

Экспресс-карты (моментальные).

Классические (в течение 2–5 рабочих дней).

Интернет-банк — это система, которая позволяет получать услуги банка через интернет.

Интернет-банк — это система, которая позволяет получать услуги банка через интернет.

2. Электронные средства платежа.

Электронное средство платежа (ЭСП) позволяет платить за товары

2. Электронные средства платежа.

Электронное средство платежа (ЭСП) позволяет платить за товары

Предоплаченная карта по сути — электронный кошелек. Предоставлять электронные кошельки и

Предоплаченная карта по сути — электронный кошелек. Предоставлять электронные кошельки и

Правовое регулирование и учёт расчётов с подотчётными лицами

Правовое регулирование и учёт расчётов с подотчётными лицами Разработка проекта по повышению эффективности деятельности предприятия (на примере ЗАО СБКК) Самара, 2020

Разработка проекта по повышению эффективности деятельности предприятия (на примере ЗАО СБКК) Самара, 2020 Анализ медиавложений по конкурентам. Бюджет и каналы без интернета и с интернетом

Анализ медиавложений по конкурентам. Бюджет и каналы без интернета и с интернетом Расход по закупке

Расход по закупке Экспертный ценр Стэнфорд-ле-Хоуп

Экспертный ценр Стэнфорд-ле-Хоуп Стратегии финансового развития

Стратегии финансового развития Финансовый анализ предприятия и его использование в практике управления финансовыми рисками (ООО КонсалтЭксперт)

Финансовый анализ предприятия и его использование в практике управления финансовыми рисками (ООО КонсалтЭксперт) Потребительская корзина разных стран мира

Потребительская корзина разных стран мира Организация контрольно-надзорной деятельности

Организация контрольно-надзорной деятельности Учет долгосрочных активов и материальных ресурсов

Учет долгосрочных активов и материальных ресурсов Современные банковские продукты и услуги

Современные банковские продукты и услуги Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку

Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку Органы и агенты валютного контроля

Органы и агенты валютного контроля Финансовое планирование и финансовые решения в организации

Финансовое планирование и финансовые решения в организации Smart-progressive. Самый прогрессивный финансовый продукт 21 века

Smart-progressive. Самый прогрессивный финансовый продукт 21 века Бюджетная система Россий ской Федерации

Бюджетная система Россий ской Федерации Сучасні механізми та методи формування системи цін на ліки

Сучасні механізми та методи формування системи цін на ліки Финансирование физической культуры и спорта

Финансирование физической культуры и спорта Ссудный капитал

Ссудный капитал История бухгалтерского учета в разных странах

История бухгалтерского учета в разных странах Инструкция по заполнению кредитной заявки

Инструкция по заполнению кредитной заявки Бюджет для граждан на 2017 год и на плановый период 2018 и 2019 годов городского округа город Улан-Удэ

Бюджет для граждан на 2017 год и на плановый период 2018 и 2019 годов городского округа город Улан-Удэ Показники результативності бізнесу

Показники результативності бізнесу Деньги, кредит, банки

Деньги, кредит, банки Учетные регистры и формы бухгалтерского учета

Учетные регистры и формы бухгалтерского учета Факторы снижения себестоимости энергетической продукции

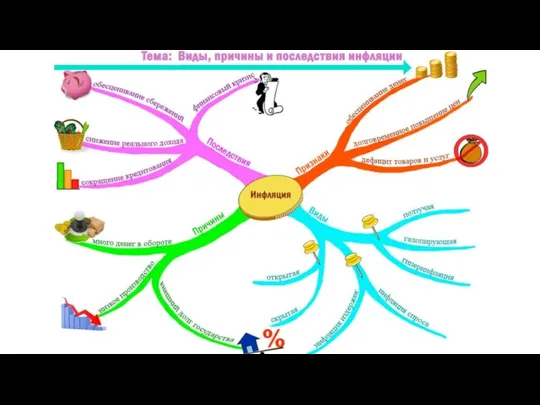

Факторы снижения себестоимости энергетической продукции Инфляция

Инфляция Практическая работа. Деньги

Практическая работа. Деньги