- Стоимостное измерение и методологические основы учета хозяйственных процессов

Содержание

- 2. Тема. СТОИМОСТНОЕ ИЗМЕРЕНИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УЧЕТА ХОЗЯЙСТВЕННЫХ ПРОЦЕССОВ

- 3. 1.Стоимостное измерение объектов бухгалтерского учета. 2. Оценка объектов бухгалтерского учета, ее цели и принципы. 3. Калькуляция

- 4. 5. Учет затрат в процессе приобретения имущества 6. Учет затрат в процессе производства продукции. 7. Учет

- 5. 1. Стоимостное измерение объектов бухгалтерского учета.

- 6. Измерение – один из основных элементов метода бухгалтерского учета, позволяющий получить количественные и качественные показатели, характеризующие

- 7. Оценивая, товар сравнивают, соразмеряют с общепринятой единицей измерения – рублем, с его эталонной стоимостью (покупательной способностью).

- 8. За каждый вновь приобретенный в процессе снабжения объект организация уплачивает некоторую сумму денег, которая и представляет

- 9. В Республике Беларусь в соответствии с законодательством формирование учетной информации происходит в едином измерителе − белорусском

- 10. В бухгалтерском учете реализация возможностей по измерению объектов учета обеспечивается применением оценки и калькуляции. С их

- 11. 2. Оценка объектов бухгалтерского учета, ее цели и принципы.

- 13. Денежная оценка является общим измерителем объектов учета, а также базой для оценки и анализа имущественного и

- 14. Оценка как к элемент метода бухгалтерского учета основана двух принципах: 1. реальность оценки – это соответствие

- 15. 2. единство оценки – заключается в единообразном денежном измерении стоимости средств во всех организациях на протяжении

- 16. 3. Калькуляция как способ группировки затрат и определения стоимости отдельных видов объектов учета.

- 17. Калькулированием определяется фактическая себестоимость не только приобретаемых сырья, материалов, топлива и других производственных запасов, но и

- 18. Способ группировки и оценки затрат, когда стоимость объекта определяется путем включения всех сумм затраченных на него

- 19. Калькулирование основано на обобщении затрат в едином денежном измерителе и их группировке в последовательности, регулируемой нормативными

- 21. Действующее законодательство Республики Беларусь предусматривает общие способы оценки объектов бухгалтерского учета:

- 22. 1. Оценка основных средств В соответствии с инструкцией № 26 субъекты хозяйствования Республики Беларусь применяют следующие

- 23. 2. Оценка нематериальных активов производится в бухгалтерском учете – по первоначальной стоимости исходя из фактических затрат

- 24. 3. Вложения во долгосрочные активы и оборудование к установке оценивается по реально учтенным затратам на их

- 25. 4. Производственные запасы – (сырье, материалы, топливо и др.) оцениваются в учете по фактической себестоимости. В

- 26. 5. Незавершенное производство (детали, узлы, полуфабрикаты) оцениваются по фактической себестоимости. 6. Готовая продукция – оценивается по

- 27. 7. Готовая продукция в текущем учете может оцениваться по плановой (нормативной) себестоимости с последующим определением ее

- 28. 8. Денежные средства (документы) оцениваются и учитываются в реальных суммах, наличные деньги – по номинальной стоимости,

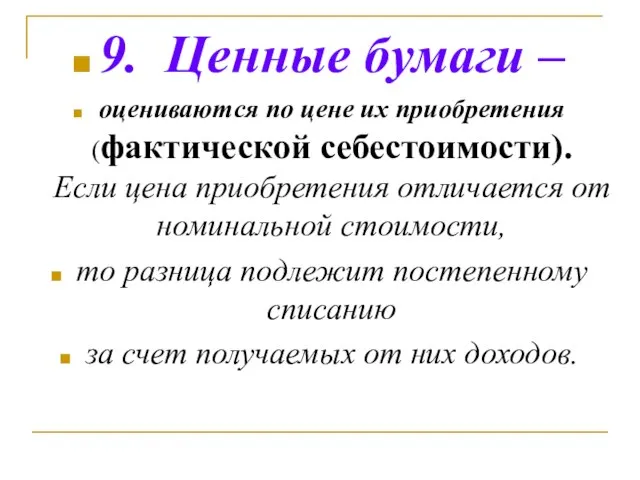

- 29. 9. Ценные бумаги – оцениваются по цене их приобретения (фактической себестоимости). Если цена приобретения отличается от

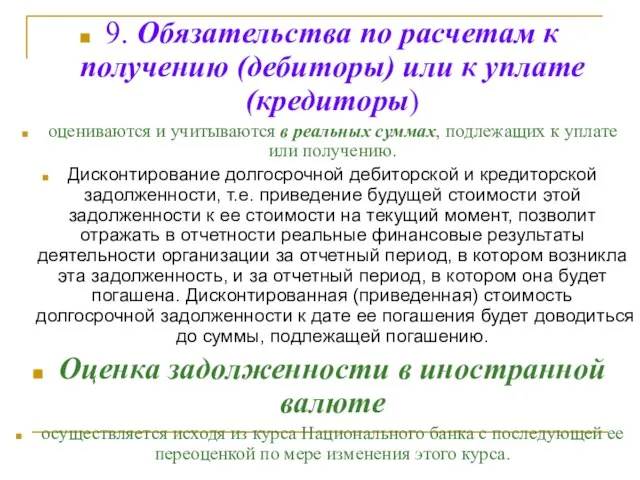

- 30. 9. Обязательства по расчетам к получению (дебиторы) или к уплате (кредиторы) оцениваются и учитываются в реальных

- 31. 4. Группировка затрат

- 32. Группировка затрат по различным признакам

- 33. 5. Учет затрат в процессе приобретения имущества.

- 34. Процесс снабжения – совокупность операций, обеспечивающих организацию предметами и средствами труда, необходимыми для изготовления продукции.

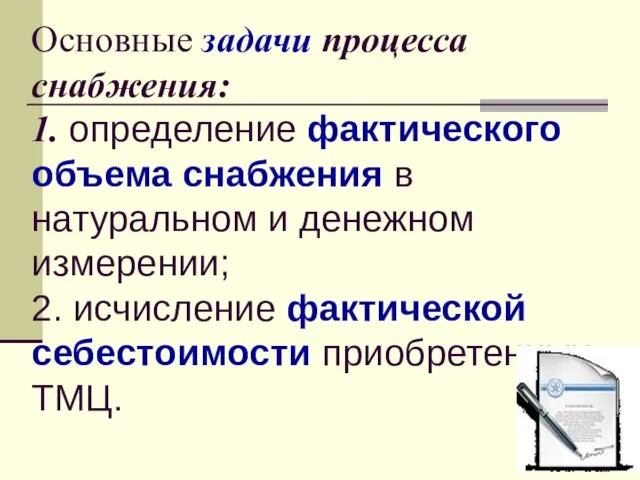

- 35. Основные задачи процесса снабжения: 1. определение фактического объема снабжения в натуральном и денежном измерении; 2. исчисление

- 36. Фактическая себестоимость приобретенных ТМЦ складывается из двух частей 1. покупной стоимости и 2. транспортно-заготовительных расходов (ТЗР)

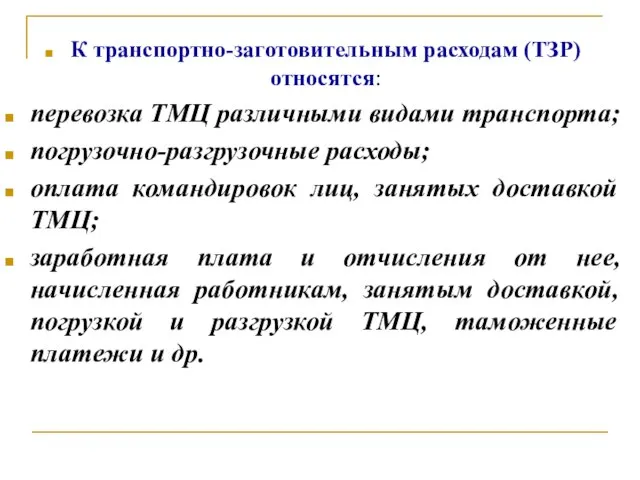

- 37. К транспортно-заготовительным расходам (ТЗР) относятся: перевозка ТМЦ различными видами транспорта; погрузочно-разгрузочные расходы; оплата командировок лиц, занятых

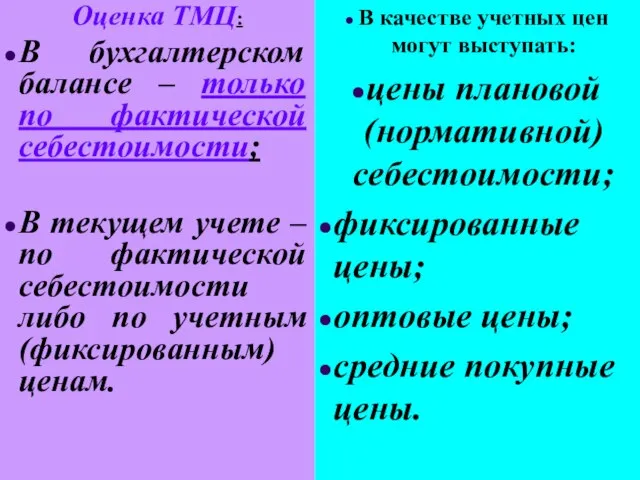

- 38. Оценка ТМЦ: В бухгалтерском балансе – только по фактической себестоимости; В текущем учете – по фактической

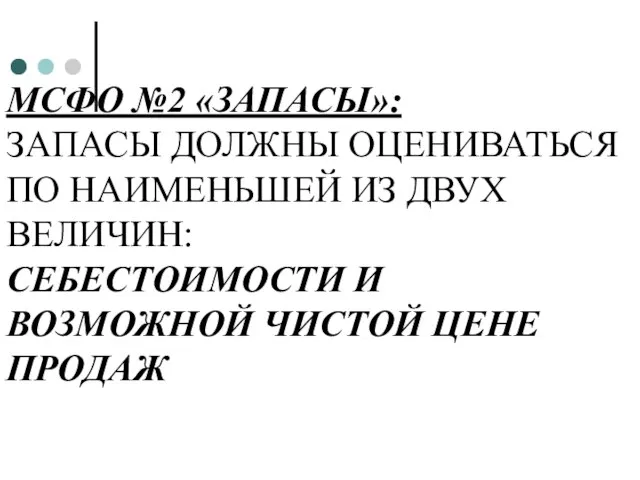

- 39. МСФО №2 «ЗАПАСЫ»: ЗАПАСЫ ДОЛЖНЫ ОЦЕНИВАТЬСЯ ПО НАИМЕНЬШЕЙ ИЗ ДВУХ ВЕЛИЧИН: СЕБЕСТОИМОСТИ И ВОЗМОЖНОЙ ЧИСТОЙ ЦЕНЕ

- 40. МСФО № 2 «ЗАПАСЫ»: МЕТОДЫ ОЦЕНКИ СЕБЕСТОИМОСТИ: по средневзвешенной стоимости; по методу ФИФО (первый в запасе

- 41. После продажи запасов сумма, по которой они учитывались, должна быть признана в качестве расхода в том

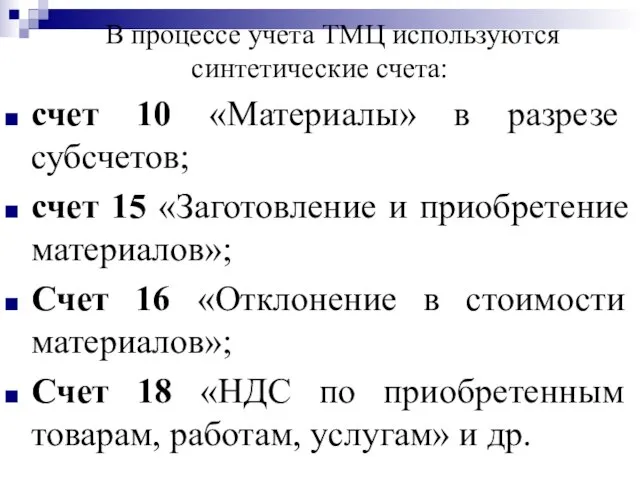

- 42. В процессе учета ТМЦ используются синтетические счета: счет 10 «Материалы» в разрезе субсчетов; счет 15 «Заготовление

- 43. Пример І Отражение в текущем учете поступления материалов по фактической себестоимости 1. В ОАО «Алина» акцептован

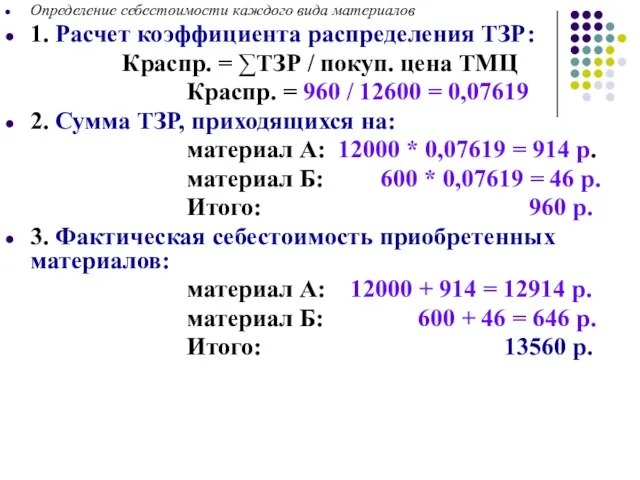

- 45. Определение себестоимости каждого вида материалов 1. Расчет коэффициента распределения ТЗР: Краспр. = ∑ТЗР / покуп. цена

- 46. Калькуляция стоимости приобретенных ТМЦ

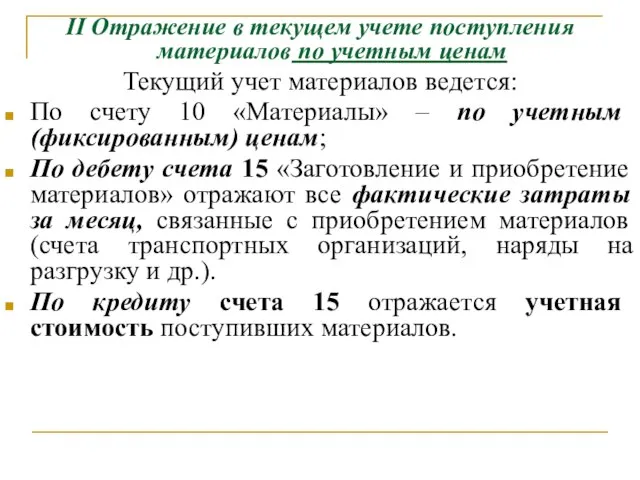

- 47. ІІ Отражение в текущем учете поступления материалов по учетным ценам Текущий учет материалов ведется: По счету

- 48. 15 «Заготовление и приобретение материалов» дебет кредит Фактические затраты за месяц, связанные с приобретением материалов Учетная

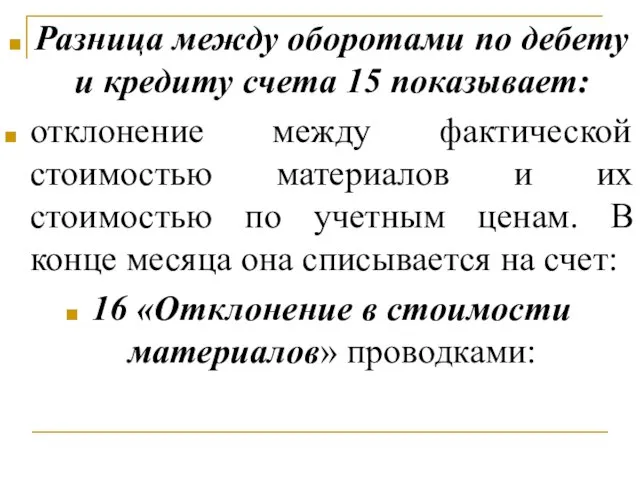

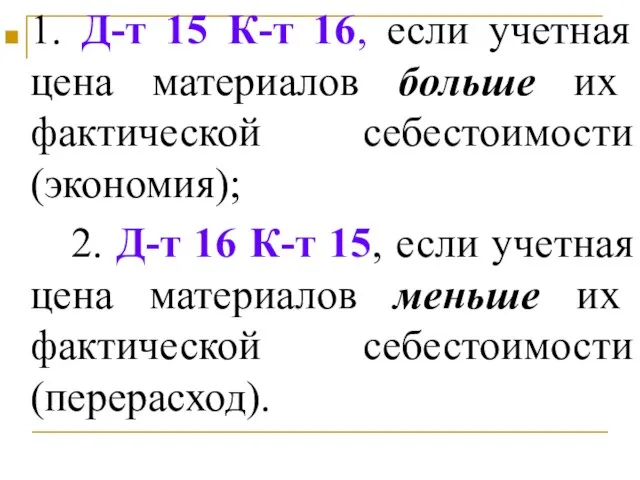

- 49. Разница между оборотами по дебету и кредиту счета 15 показывает: отклонение между фактической стоимостью материалов и

- 50. 1. Д-т 15 К-т 16, если учетная цена материалов больше их фактической себестоимости (экономия); 2. Д-т

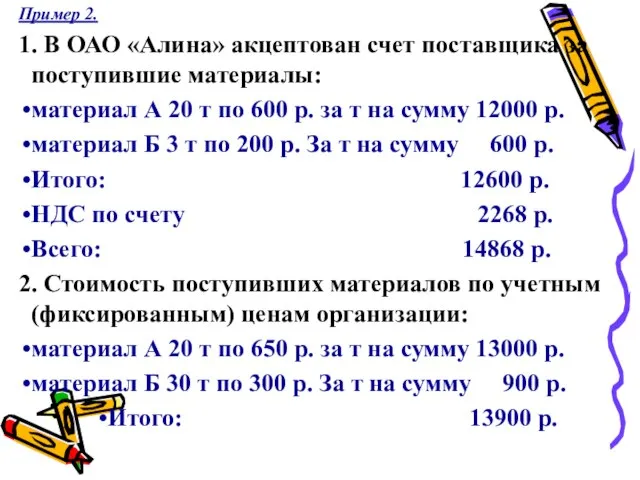

- 51. Пример 2. 1. В ОАО «Алина» акцептован счет поставщика за поступившие материалы: материал А 20 т

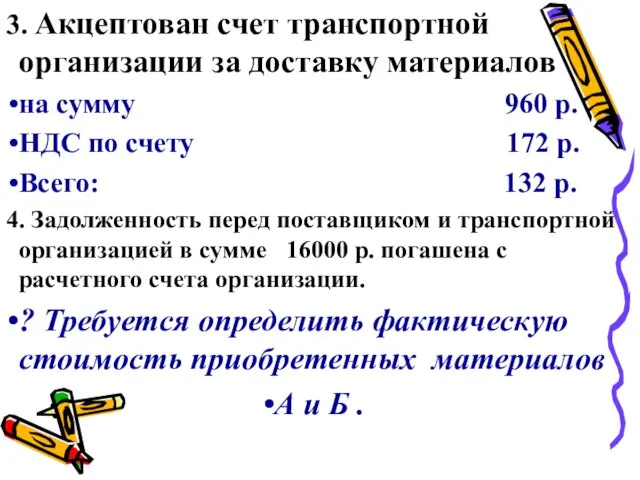

- 52. 3. Акцептован счет транспортной организации за доставку материалов на сумму 960 р. НДС по счету 172

- 53. Таблица 3 Учет поступления материалов ведется по учетным ценам

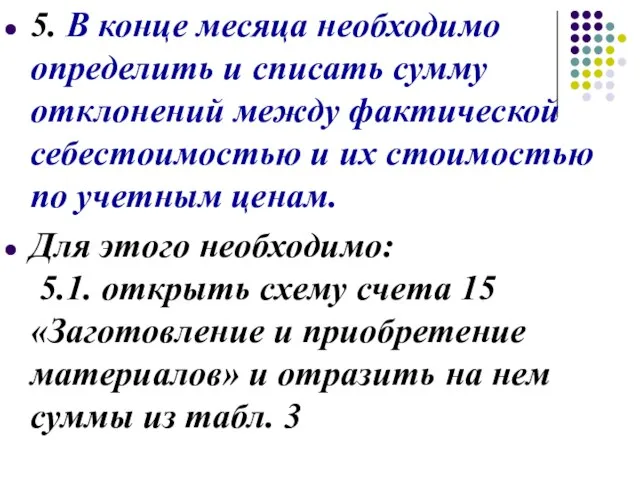

- 55. 5. В конце месяца необходимо определить и списать сумму отклонений между фактической себестоимостью и их стоимостью

- 56. .

- 57. 5.2. Определить разницу между предварительными оборотами по дебету и кредиту счета 15: 12600 + 960 -

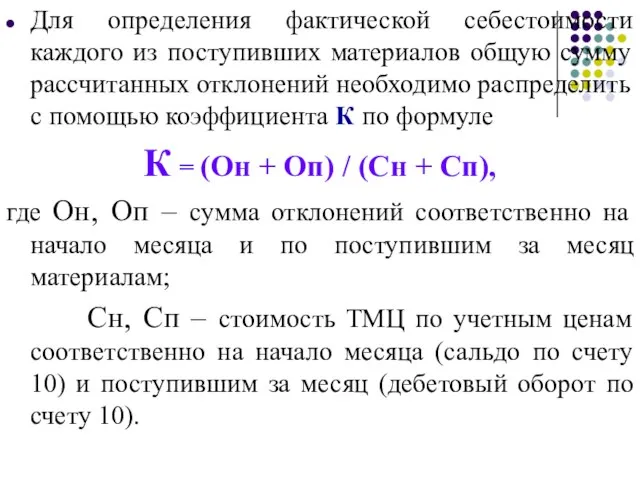

- 58. Для определения фактической себестоимости каждого из поступивших материалов общую сумму рассчитанных отклонений необходимо распределить с помощью

- 59. В нашем примере коэффициент распределения равен: К = (0+340) / (0+13900) = = 0,0246

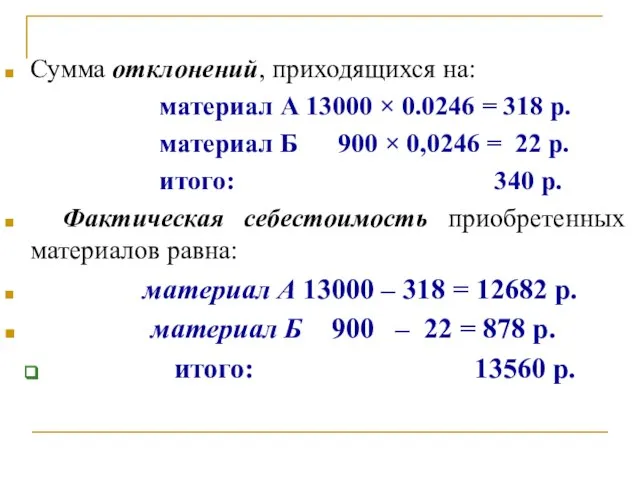

- 60. Сумма отклонений, приходящихся на: материал А 13000 × 0.0246 = 318 р. материал Б 900 ×

- 61. Таблица 4 Калькуляция себестоимости приобретенных материалов

- 62. 6. Учет затрат в процессе производства продукции.

- 63. Процесс производства – совокупность операций по изготовлению продукции.

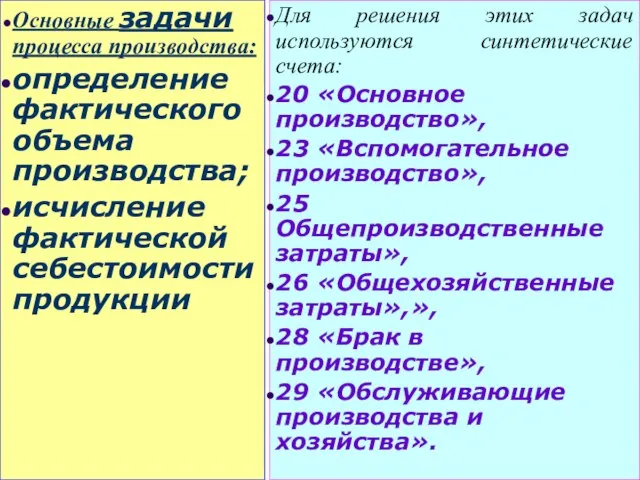

- 64. Процесс производства – совокупность операций по изготовлению продукции. Основные задачи процесса производства: определение фактического объема производства;

- 65. Себестоимость реализованной продукции включает: - прямые затраты и - распределяемые переменные затраты, непосредственно связанные с производством

- 66. Фактическую себестоимость выпущенной за месяц продукции определяют по формуле: ФС/ст = НЗПнач. + Змес. – НЗПкон.

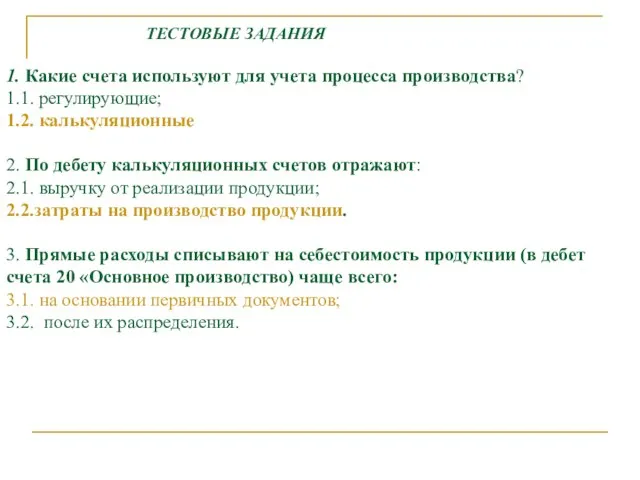

- 67. ТЕСТОВЫЕ ЗАДАНИЯ 1. Какие счета используют для учета процесса производства? 1.1. регулирующие; 1.2. калькуляционные

- 68. 2. По дебету калькуляционных счетов отражают: 2.1. выручку от реализации продукции; 2.2.затраты на производство продукции.

- 69. 3. Прямые расходы списывают на себестоимость продукции (в дебет счета 20 «Основное производство) чаще всего: 3.1.

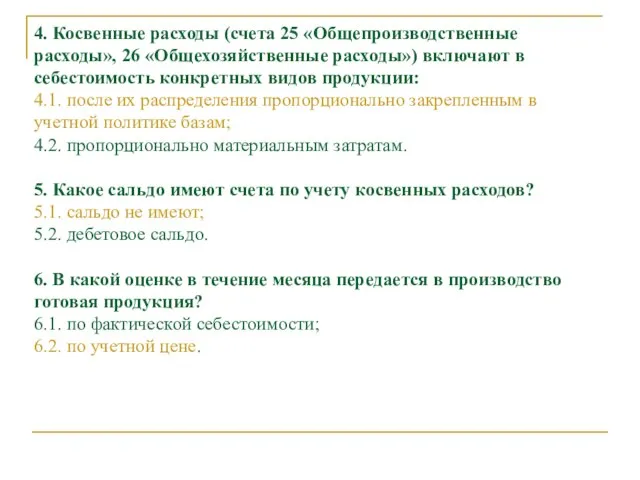

- 70. 4. Косвенные расходы (счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы») включают в себестоимость конкретных видов продукции:

- 71. 5. Какое сальдо имеют счета по учету косвенных расходов? 5.1. сальдо не имеют; 5.2. дебетовое сальдо.

- 72. 6. В какой оценке в течение месяца передается в производство готовая продукция? 6.1. по фактической себестоимости;

- 73. 7. Фактическую себестоимость выпущенной за месяц продукции определяют по формуле: 7.1. Ф с/ст = НЗП +

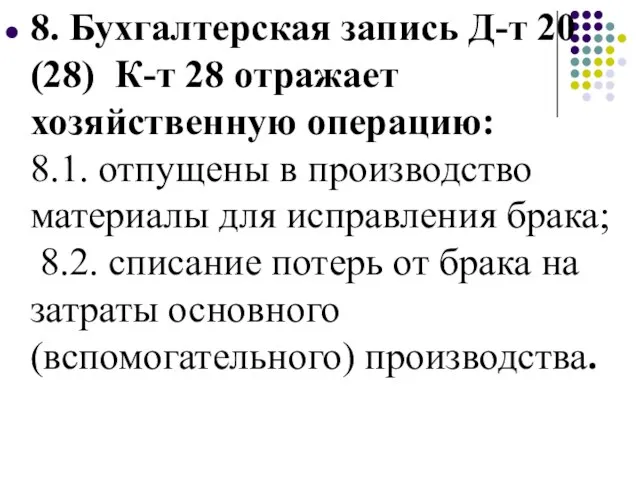

- 74. 8. Бухгалтерская запись Д-т 20 (28) К-т 28 отражает хозяйственную операцию: 8.1. отпущены в производство материалы

- 75. 9. Для резервирования предстоящих расходов и платежей (на оплату отпусков, ремонт основных средств) используют синтетический счет:

- 76. 10. Для учета расходов, произведенных в отчетном месяце, но не подлежащих включению в себестоимость отчетного периода

- 77. ТЕСТОВЫЕ ЗАДАНИЯ 1. Какие счета используют для учета процесса производства? 1.1. регулирующие; 1.2. калькуляционные 2. По

- 78. 4. Косвенные расходы (счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы») включают в себестоимость конкретных видов продукции:

- 79. 7. Фактическую себестоимость выпущенной за месяц продукции определяют по формуле: 7.1. Ф с/ст = НЗП +

- 80. 9. Для резервирования предстоящих расходов и платежей (на оплату отпусков, ремонт основных средств) используют синтетический счет:

- 81. Таблица 5. Корреспонденция счетов по учету затрат на производство

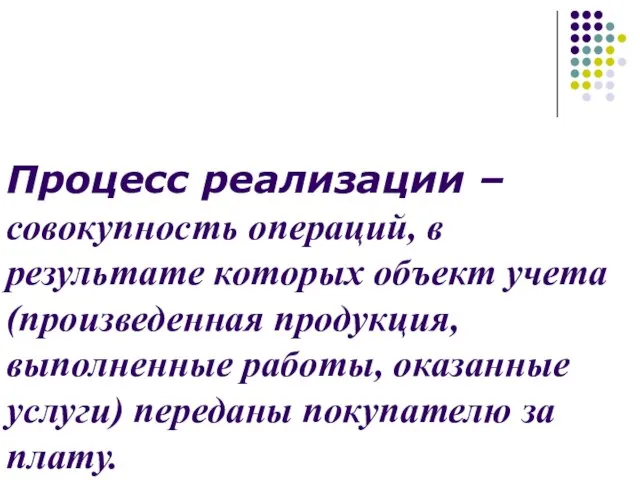

- 83. 7. Учет затрат в процессе реализации продукции

- 84. Процесс реализации – совокупность операций, в результате которых объект учета (произведенная продукция, выполненные работы, оказанные услуги)

- 85. Основные задачи учета процесса реализации: выявление финансового результата от реализации определение фактического объема реализации. 44 «Расходы

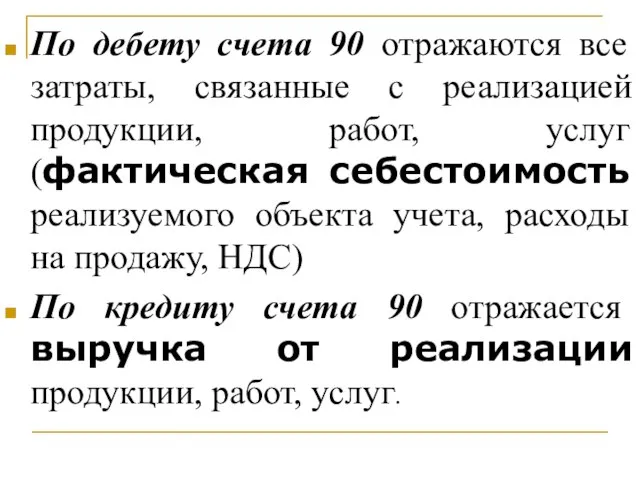

- 86. Сопоставляющий счет 90 «Доходы и расходы по текущей деятельности»; предназначен для обобщения информации о доходах и

- 87. По дебету счета 90 отражаются все затраты, связанные с реализацией продукции, работ, услуг (фактическая себестоимость реализуемого

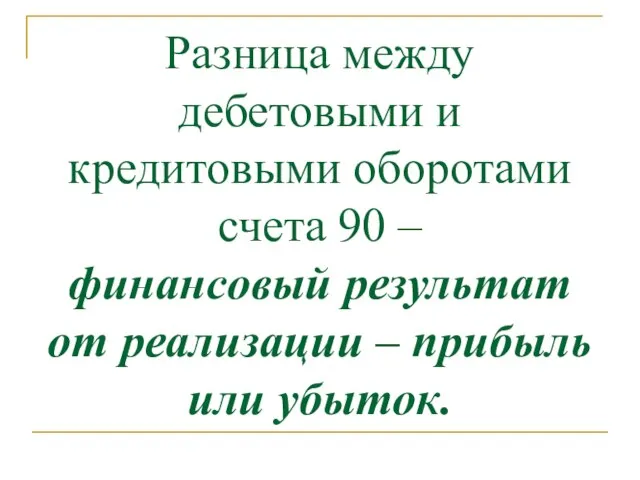

- 88. Разница между дебетовыми и кредитовыми оборотами счета 90 – финансовый результат от реализации – прибыль или

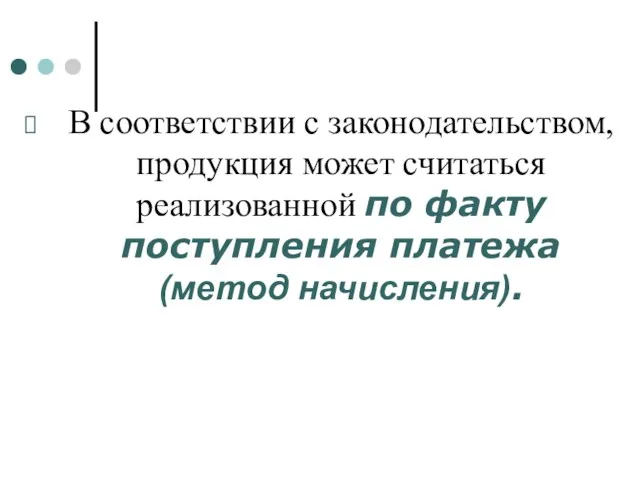

- 89. В соответствии с законодательством, продукция может считаться реализованной по факту поступления платежа (метод начисления).

- 90. Пример. Продажная стоимость отпущенной покупателю продукции 400 тыс. р., в том числе НДС 67 тыс. р.;

- 91. Таблица 6. Учет операций по реализации продукции (по факту отгрузки - метод начисления)

- 92. Учет операций по реализации продукции (по факту отгрузки)

- 94. 8. Учет финансовых результатов хозяйственной деятельности и их распределения (использования).

- 95. Разница между предварительными дебетовыми и кредитовыми оборотами счета 90 «Доходы и расходы по текущей деятельности» –

- 96. Прибыль = выручка – затраты Основные задачи учета процесса распределения: определение и учет финансовых результатов хозяйственной

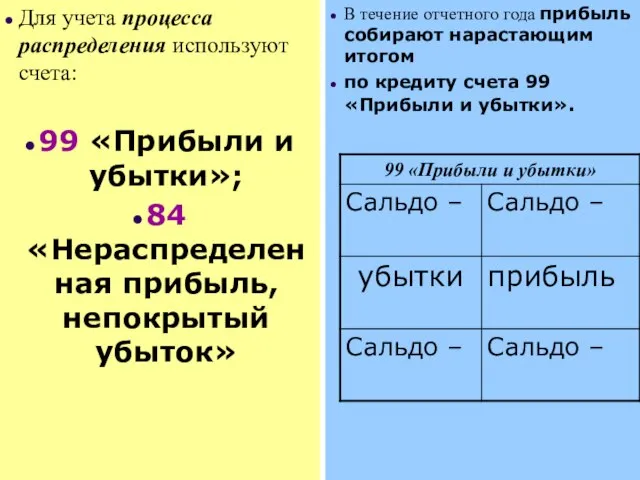

- 98. Для учета процесса распределения используют счета: 99 «Прибыли и убытки»; 84 «Нераспределенная прибыль, непокрытый убыток» В

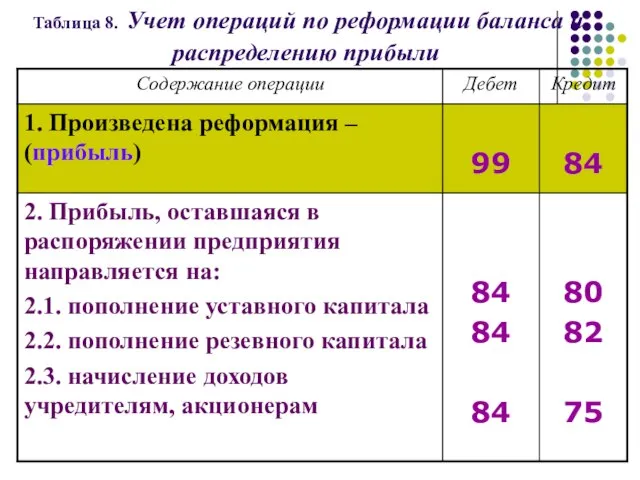

- 100. Таблица 8. Учет операций по реформации баланса и распределению прибыли

- 102. Скачать презентацию

Тема. СТОИМОСТНОЕ

ИЗМЕРЕНИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ

УЧЕТА ХОЗЯЙСТВЕННЫХ ПРОЦЕССОВ

Тема. СТОИМОСТНОЕ

ИЗМЕРЕНИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ

УЧЕТА ХОЗЯЙСТВЕННЫХ ПРОЦЕССОВ

1.Стоимостное измерение объектов бухгалтерского учета.

2. Оценка объектов бухгалтерского учета, ее

1.Стоимостное измерение объектов бухгалтерского учета.

2. Оценка объектов бухгалтерского учета, ее

5. Учет затрат в процессе приобретения имущества

6. Учет затрат в процессе

5. Учет затрат в процессе приобретения имущества

6. Учет затрат в процессе

1. Стоимостное измерение объектов бухгалтерского учета.

1. Стоимостное измерение объектов бухгалтерского учета.

Измерение –

один из основных элементов метода бухгалтерского учета,

позволяющий получить

Измерение –

один из основных элементов метода бухгалтерского учета,

позволяющий получить

Оценивая, товар сравнивают, соразмеряют с общепринятой единицей измерения – рублем,

с

Оценивая, товар сравнивают, соразмеряют с общепринятой единицей измерения – рублем,

с

За каждый вновь приобретенный в процессе снабжения объект

организация уплачивает некоторую

За каждый вновь приобретенный в процессе снабжения объект

организация уплачивает некоторую

В Республике Беларусь в соответствии с законодательством

формирование учетной информации происходит

В Республике Беларусь в соответствии с законодательством формирование учетной информации происходит

В бухгалтерском учете реализация возможностей по измерению объектов учета обеспечивается применением

В бухгалтерском учете реализация возможностей по измерению объектов учета обеспечивается применением

2. Оценка объектов бухгалтерского учета, ее цели и принципы.

2. Оценка объектов бухгалтерского учета, ее цели и принципы.

Денежная оценка является общим измерителем объектов учета, а также базой для

Денежная оценка является общим измерителем объектов учета, а также базой для

Оценка как к элемент метода бухгалтерского учета основана двух принципах:

1. реальность

1. реальность

2. единство оценки –

заключается в единообразном денежном измерении стоимости средств

2. единство оценки –

заключается в единообразном денежном измерении стоимости средств

3. Калькуляция как способ группировки затрат и определения стоимости отдельных видов

3. Калькуляция как способ группировки затрат и определения стоимости отдельных видов

Калькулированием определяется

фактическая себестоимость не только

приобретаемых сырья, материалов, топлива и

Калькулированием определяется фактическая себестоимость не только приобретаемых сырья, материалов, топлива и

Способ группировки и оценки затрат,

когда стоимость объекта определяется путем включения

Способ группировки и оценки затрат, когда стоимость объекта определяется путем включения

Калькулирование основано

на обобщении затрат в едином денежном измерителе и их

группировке

Калькулирование основано

на обобщении затрат в едином денежном измерителе и их

группировке

Действующее законодательство Республики Беларусь предусматривает

общие способы оценки

объектов бухгалтерского учета:

Действующее законодательство Республики Беларусь предусматривает

общие способы оценки

объектов бухгалтерского учета:

1. Оценка основных средств

В соответствии с инструкцией № 26 субъекты хозяйствования

1. Оценка основных средств

В соответствии с инструкцией № 26 субъекты хозяйствования

2. Оценка нематериальных активов производится в бухгалтерском учете –

по первоначальной

2. Оценка нематериальных активов производится в бухгалтерском учете – по первоначальной

3. Вложения во долгосрочные активы и оборудование к установке

оценивается

по

3. Вложения во долгосрочные активы и оборудование к установке оценивается по

4. Производственные запасы – (сырье, материалы, топливо и др.) оцениваются в

4. Производственные запасы – (сырье, материалы, топливо и др.) оцениваются в

5. Незавершенное производство (детали, узлы, полуфабрикаты) оцениваются

по фактической себестоимости.

6.

5. Незавершенное производство (детали, узлы, полуфабрикаты) оцениваются по фактической себестоимости. 6.

7. Готовая продукция

в текущем учете

может оцениваться

по плановой

7. Готовая продукция

в текущем учете

может оцениваться

по плановой

8. Денежные средства (документы)

оцениваются и учитываются в реальных суммах,

наличные

8. Денежные средства (документы)

оцениваются и учитываются в реальных суммах,

наличные

9. Ценные бумаги –

оцениваются по цене их приобретения (фактической себестоимости).

9. Ценные бумаги –

оцениваются по цене их приобретения (фактической себестоимости).

9. Обязательства по расчетам к получению (дебиторы) или к уплате

9. Обязательства по расчетам к получению (дебиторы) или к уплате

4. Группировка затрат

4. Группировка затрат

Группировка затрат по различным признакам

Группировка затрат по различным признакам

5. Учет затрат в процессе приобретения имущества.

5. Учет затрат в процессе приобретения имущества.

Процесс снабжения – совокупность операций, обеспечивающих организацию предметами и средствами труда,

Процесс снабжения – совокупность операций, обеспечивающих организацию предметами и средствами труда,

Основные задачи процесса снабжения:

1. определение фактического объема снабжения в натуральном и

Основные задачи процесса снабжения: 1. определение фактического объема снабжения в натуральном и

Фактическая себестоимость приобретенных ТМЦ складывается из двух частей

1. покупной стоимости и

Фактическая себестоимость приобретенных ТМЦ складывается из двух частей 1. покупной стоимости и

К транспортно-заготовительным расходам (ТЗР) относятся:

перевозка ТМЦ различными видами транспорта;

погрузочно-разгрузочные расходы;

оплата командировок

перевозка ТМЦ различными видами транспорта;

погрузочно-разгрузочные расходы;

оплата командировок

Оценка ТМЦ:

В бухгалтерском балансе – только по фактической себестоимости;

В текущем учете

Оценка ТМЦ:

В бухгалтерском балансе – только по фактической себестоимости;

В текущем учете

МСФО №2 «ЗАПАСЫ»:

ЗАПАСЫ ДОЛЖНЫ ОЦЕНИВАТЬСЯ ПО НАИМЕНЬШЕЙ ИЗ ДВУХ ВЕЛИЧИН:

СЕБЕСТОИМОСТИ И

МСФО №2 «ЗАПАСЫ»: ЗАПАСЫ ДОЛЖНЫ ОЦЕНИВАТЬСЯ ПО НАИМЕНЬШЕЙ ИЗ ДВУХ ВЕЛИЧИН: СЕБЕСТОИМОСТИ И

МСФО № 2 «ЗАПАСЫ»:

МЕТОДЫ ОЦЕНКИ СЕБЕСТОИМОСТИ:

по средневзвешенной стоимости;

по методу ФИФО (первый

МСФО № 2 «ЗАПАСЫ»: МЕТОДЫ ОЦЕНКИ СЕБЕСТОИМОСТИ: по средневзвешенной стоимости; по методу ФИФО (первый

После продажи запасов сумма, по которой они учитывались, должна быть признана

После продажи запасов сумма, по которой они учитывались, должна быть признана

В процессе учета ТМЦ используются синтетические счета:

счет 10 «Материалы» в разрезе

В процессе учета ТМЦ используются синтетические счета:

счет 10 «Материалы» в разрезе

Пример І Отражение в текущем учете поступления материалов по фактической себестоимости

1.

Пример І Отражение в текущем учете поступления материалов по фактической себестоимости

1.

Определение себестоимости каждого вида материалов

1. Расчет коэффициента распределения ТЗР:

Краспр. = ∑ТЗР

Определение себестоимости каждого вида материалов

1. Расчет коэффициента распределения ТЗР:

Краспр. = ∑ТЗР

Калькуляция стоимости приобретенных ТМЦ

Калькуляция стоимости приобретенных ТМЦ

ІІ Отражение в текущем учете поступления материалов по учетным ценам

Текущий учет

ІІ Отражение в текущем учете поступления материалов по учетным ценам

Текущий учет

15 «Заготовление и приобретение материалов»

дебет

кредит

Фактические затраты

за месяц, связанные

с приобретением материалов

Учетная

стоимость

дебет

кредит

Фактические затраты

за месяц, связанные

с приобретением материалов

Учетная

стоимость

Разница между оборотами по дебету и кредиту счета 15 показывает:

отклонение

Разница между оборотами по дебету и кредиту счета 15 показывает:

отклонение

1. Д-т 15 К-т 16, если учетная цена материалов больше их

1. Д-т 15 К-т 16, если учетная цена материалов больше их

Пример 2.

1. В ОАО «Алина» акцептован счет поставщика за поступившие

Пример 2.

1. В ОАО «Алина» акцептован счет поставщика за поступившие

3. Акцептован счет транспортной организации за доставку материалов

на сумму 960

3. Акцептован счет транспортной организации за доставку материалов

на сумму 960

Таблица 3

Учет поступления материалов ведется по учетным ценам

Таблица 3

Учет поступления материалов ведется по учетным ценам

5. В конце месяца необходимо определить и списать сумму отклонений между

5. В конце месяца необходимо определить и списать сумму отклонений между

.

.

5.2. Определить разницу между предварительными оборотами по дебету и кредиту счета

5.2. Определить разницу между предварительными оборотами по дебету и кредиту счета

Для определения фактической себестоимости каждого из поступивших материалов общую сумму рассчитанных

Для определения фактической себестоимости каждого из поступивших материалов общую сумму рассчитанных

В нашем примере коэффициент распределения равен:

К = (0+340) / (0+13900) =

К = (0+340) / (0+13900) =

Сумма отклонений, приходящихся на:

материал А 13000 × 0.0246 = 318

материал А 13000 × 0.0246 = 318

Таблица 4

Калькуляция себестоимости приобретенных материалов

Таблица 4

Калькуляция себестоимости приобретенных материалов

6. Учет затрат в процессе производства продукции.

6. Учет затрат в процессе производства продукции.

Процесс производства – совокупность операций по изготовлению продукции.

Процесс производства – совокупность операций по изготовлению продукции.

Процесс производства – совокупность операций по изготовлению продукции.

Основные задачи процесса

Процесс производства – совокупность операций по изготовлению продукции.

Основные задачи процесса

Себестоимость реализованной продукции включает:

- прямые затраты и

- распределяемые переменные

Себестоимость реализованной продукции включает:

- прямые затраты и

- распределяемые переменные

Фактическую себестоимость выпущенной за месяц продукции определяют по формуле:

ФС/ст = НЗПнач.

Фактическую себестоимость выпущенной за месяц продукции определяют по формуле: ФС/ст = НЗПнач.

ТЕСТОВЫЕ ЗАДАНИЯ

1. Какие счета используют для учета процесса производства?

1.1. регулирующие;

1.2. калькуляционные

ТЕСТОВЫЕ ЗАДАНИЯ

1. Какие счета используют для учета процесса производства?

1.1. регулирующие;

1.2. калькуляционные

2. По дебету калькуляционных счетов отражают:

2.1. выручку от реализации продукции;

2.2.затраты на

3. Прямые расходы списывают на себестоимость продукции (в дебет счета 20

3. Прямые расходы списывают на себестоимость продукции (в дебет счета 20

4. Косвенные расходы (счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы») включают

4. Косвенные расходы (счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы») включают

5. Какое сальдо имеют счета по учету косвенных расходов?

5.1. сальдо не

5. Какое сальдо имеют счета по учету косвенных расходов? 5.1. сальдо не

6. В какой оценке в течение месяца передается в производство готовая

6. В какой оценке в течение месяца передается в производство готовая

7. Фактическую себестоимость выпущенной за месяц продукции определяют по формуле:

7.1. Ф

7. Фактическую себестоимость выпущенной за месяц продукции определяют по формуле: 7.1. Ф

8. Бухгалтерская запись Д-т 20 (28) К-т 28 отражает хозяйственную операцию:

8.1.

8. Бухгалтерская запись Д-т 20 (28) К-т 28 отражает хозяйственную операцию: 8.1.

9. Для резервирования предстоящих расходов и платежей (на оплату отпусков, ремонт

9. Для резервирования предстоящих расходов и платежей (на оплату отпусков, ремонт

10. Для учета расходов, произведенных в отчетном месяце, но не подлежащих

10. Для учета расходов, произведенных в отчетном месяце, но не подлежащих

ТЕСТОВЫЕ ЗАДАНИЯ

1. Какие счета используют для учета процесса производства?

1.1. регулирующие;

1.2.

ТЕСТОВЫЕ ЗАДАНИЯ 1. Какие счета используют для учета процесса производства? 1.1. регулирующие; 1.2.

4. Косвенные расходы (счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы») включают

4. Косвенные расходы (счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы») включают

7. Фактическую себестоимость выпущенной за месяц продукции определяют по формуле:

7.1. Ф

7. Фактическую себестоимость выпущенной за месяц продукции определяют по формуле: 7.1. Ф

9. Для резервирования предстоящих расходов и платежей (на оплату отпусков, ремонт

9. Для резервирования предстоящих расходов и платежей (на оплату отпусков, ремонт

Таблица 5. Корреспонденция счетов по учету затрат на производство

Таблица 5. Корреспонденция счетов по учету затрат на производство

7. Учет затрат в процессе реализации продукции

7. Учет затрат в процессе реализации продукции

Процесс реализации – совокупность операций, в результате которых объект учета (произведенная

Процесс реализации – совокупность операций, в результате которых объект учета (произведенная

Основные задачи учета процесса реализации:

выявление финансового результата от реализации

определение фактического объема

Основные задачи учета процесса реализации:

выявление финансового результата от реализации

определение фактического объема

Сопоставляющий счет

90 «Доходы и расходы по текущей деятельности»;

предназначен для

Сопоставляющий счет 90 «Доходы и расходы по текущей деятельности»; предназначен для

По дебету счета 90 отражаются все затраты, связанные с реализацией продукции,

По дебету счета 90 отражаются все затраты, связанные с реализацией продукции,

Разница между дебетовыми и кредитовыми оборотами

счета 90 –

финансовый результат от реализации

Разница между дебетовыми и кредитовыми оборотами счета 90 – финансовый результат от реализации

В соответствии с законодательством, продукция может считаться реализованной по факту поступления

Пример.

Продажная стоимость отпущенной покупателю продукции 400 тыс. р.,

в том числе

Пример.

Продажная стоимость отпущенной покупателю продукции 400 тыс. р.,

в том числе

Таблица 6. Учет операций по реализации продукции

(по факту отгрузки - метод

Таблица 6. Учет операций по реализации продукции

(по факту отгрузки - метод

Учет операций по реализации продукции

(по факту отгрузки)

Учет операций по реализации продукции

(по факту отгрузки)

8. Учет финансовых результатов хозяйственной деятельности и их распределения (использования).

8. Учет финансовых результатов хозяйственной деятельности и их распределения (использования).

Разница между предварительными дебетовыми и кредитовыми оборотами счета

90 «Доходы и

Разница между предварительными дебетовыми и кредитовыми оборотами счета 90 «Доходы и

Прибыль = выручка – затраты

Основные задачи учета процесса распределения:

определение и учет

Основные задачи учета процесса распределения:

определение и учет

Для учета процесса распределения используют счета:

99 «Прибыли и убытки»;

84 «Нераспределенная

Для учета процесса распределения используют счета:

99 «Прибыли и убытки»;

84 «Нераспределенная

Таблица 8. Учет операций по реформации баланса и распределению прибыли

Таблица 8. Учет операций по реформации баланса и распределению прибыли

Бюджет для граждан

Бюджет для граждан Основи організації бухгалтерського обліку на підприємстві

Основи організації бухгалтерського обліку на підприємстві Использование аккредитива во внешнеторговых сделках

Использование аккредитива во внешнеторговых сделках Финансовые рынки и инструменты

Финансовые рынки и инструменты Налоги по способу взимания, по субъектам, по характеру налоговых ставок

Налоги по способу взимания, по субъектам, по характеру налоговых ставок Фундаментальный%20анализ

Фундаментальный%20анализ Патентная система налогообложения

Патентная система налогообложения Социальные опции 2020

Социальные опции 2020 Кредитный скоринг. Решение задачи 5.21

Кредитный скоринг. Решение задачи 5.21 Рынок ценных бумаг

Рынок ценных бумаг Этапы развития мировой валютной системы

Этапы развития мировой валютной системы Оператор Фискальных Данных. Процесс подключения и условия взаимодействия

Оператор Фискальных Данных. Процесс подключения и условия взаимодействия Экономическая оценка инвестиционного проекта

Экономическая оценка инвестиционного проекта Денежные системы

Денежные системы Страхование на случай болезни для сотрудников O`zlitineftgaz

Страхование на случай болезни для сотрудников O`zlitineftgaz Отчет о работе фонда социальной поддержки населения г. Урень

Отчет о работе фонда социальной поддержки населения г. Урень Начисление и уплата НДС при импорте (ввозе) товаров

Начисление и уплата НДС при импорте (ввозе) товаров Як виник фінансовий облік. Фінансова звітність компанії

Як виник фінансовий облік. Фінансова звітність компанії Інфляція та грошові реформи. (Тема 5)

Інфляція та грошові реформи. (Тема 5) Практические вопросы приобретения крупных пакетов акций

Практические вопросы приобретения крупных пакетов акций Повышение эффективности управления пассивами предприятия в современных условиях

Повышение эффективности управления пассивами предприятия в современных условиях Комплексное тендерное сопровождение

Комплексное тендерное сопровождение Бюджет для граждан по решению Земского собрания

Бюджет для граждан по решению Земского собрания Задачи учета затрат в производстве

Задачи учета затрат в производстве Финансовая система и налогово - бюджетная политика

Финансовая система и налогово - бюджетная политика Расчет средневзвешенной стоимости капитала

Расчет средневзвешенной стоимости капитала Expert Systems

Expert Systems Надежные инвестиции. Gold Stock Global

Надежные инвестиции. Gold Stock Global