- Як виник фінансовий облік. Фінансова звітність компанії

Содержание

- 2. Чому облік важливий? Один із ключових принципів менеджменту (управління) – неможливо управляти тим, що ти не

- 3. У той час, як кораблі Колумба здійснювали другу експедицію до узбережжя Америки…

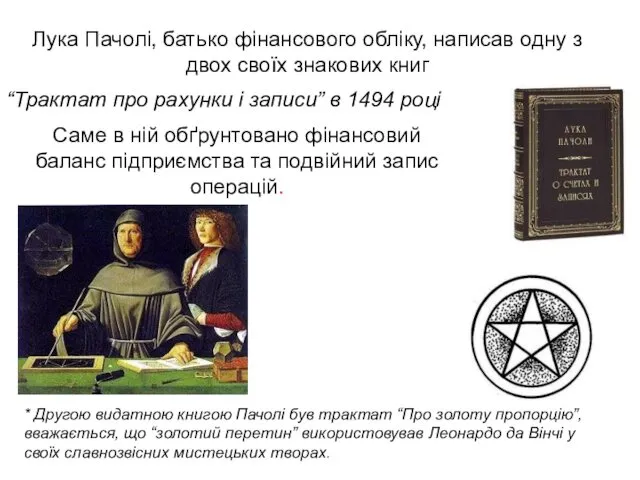

- 4. Саме в ній обґрунтовано фінансовий баланс підприємства та подвійний запис операцій. “Трактат про рахунки і записи”

- 5. Лука Пачолі та Леонардо да Вінчі – друзі й шукачі ідеальних пропорцій у фінансах та живописі.

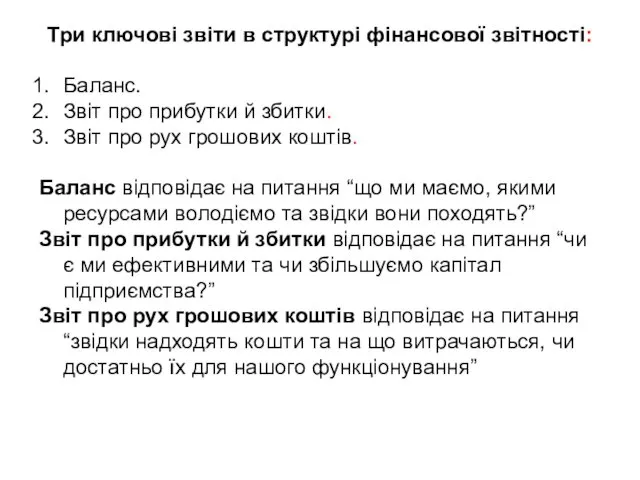

- 6. Три ключові звіти в структурі фінансової звітності: Баланс. Звіт про прибутки й збитки. Звіт про рух

- 7. Побутовий погляд на підприємство Фінансовий погляд на підприємство Гроші X Гроші Прибуток Баланс 3D – простір

- 8. 1. Баланс 2. Звіт про прибутки й збитки 3. Звіт про рух грошових коштів Це три

- 9. Структура фінансової звітності Гроші Власний капітал Надходження Платежі Грошовий потік БАЛАНС ЗВІТ ПРО РУХ ГРОШОВИХ КОШТІВ

- 10. Одна з найбільших плутанин у побутовому сприйнятті фінансів – є ототожнення прибутку і руху грошей. Це

- 12. Скачать презентацию

Чому облік важливий?

Один із ключових принципів менеджменту (управління) – неможливо управляти

Чому облік важливий?

Один із ключових принципів менеджменту (управління) – неможливо управляти

У той час, як кораблі Колумба здійснювали другу експедицію до узбережжя

У той час, як кораблі Колумба здійснювали другу експедицію до узбережжя

Саме в ній обґрунтовано фінансовий баланс підприємства та подвійний запис операцій.

“Трактат

Саме в ній обґрунтовано фінансовий баланс підприємства та подвійний запис операцій.

“Трактат

Лука Пачолі та Леонардо да Вінчі – друзі й шукачі ідеальних

Лука Пачолі та Леонардо да Вінчі – друзі й шукачі ідеальних

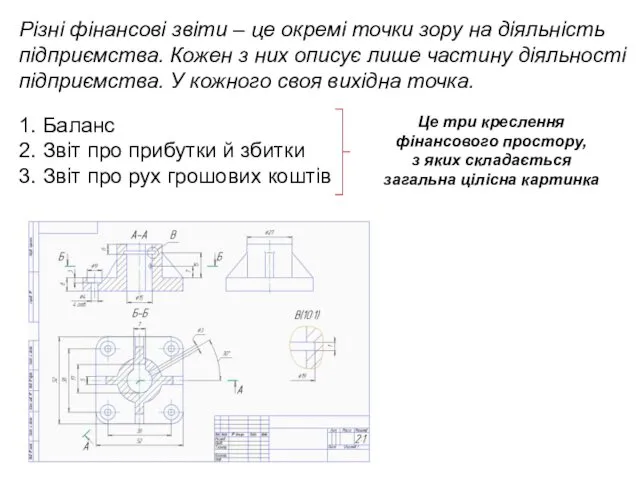

Три ключові звіти в структурі фінансової звітності:

Баланс.

Звіт про прибутки й збитки.

Звіт

Три ключові звіти в структурі фінансової звітності:

Баланс.

Звіт про прибутки й збитки.

Звіт

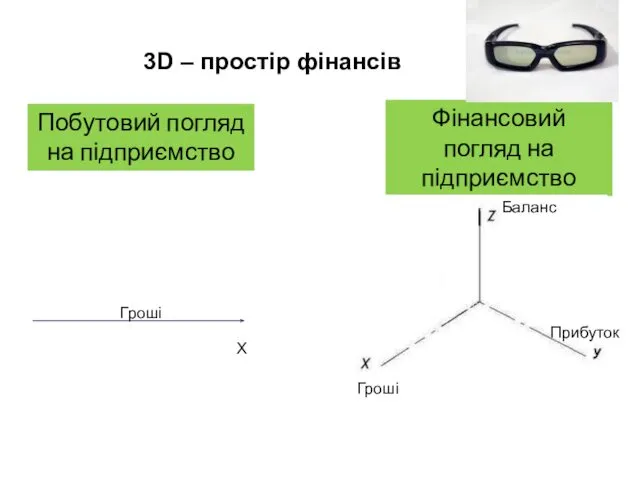

Побутовий погляд на підприємство

Фінансовий погляд на підприємство

Гроші

X

Гроші

Прибуток

Баланс

3D – простір фінансів

Побутовий погляд на підприємство

Фінансовий погляд на підприємство

Гроші

X

Гроші

Прибуток

Баланс

3D – простір фінансів

1. Баланс

2. Звіт про прибутки й збитки

3. Звіт про

1. Баланс

2. Звіт про прибутки й збитки

3. Звіт про

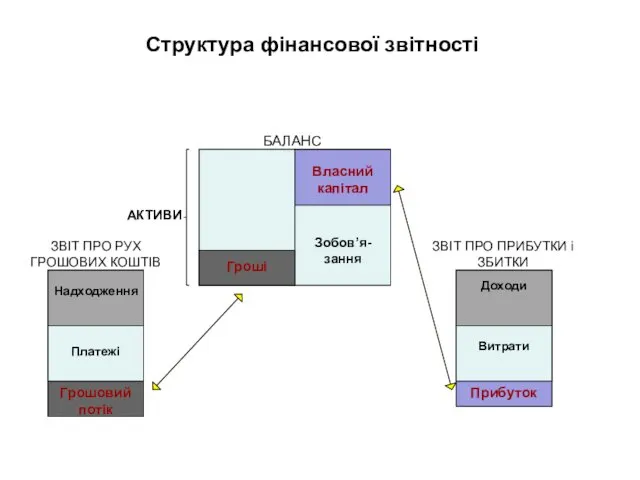

Структура фінансової звітності

Гроші

Власний капітал

Надходження

Платежі

Грошовий потік

БАЛАНС

ЗВІТ ПРО РУХ ГРОШОВИХ КОШТІВ

ЗВІТ ПРО ПРИБУТКИ

Структура фінансової звітності

Гроші

Власний капітал

Надходження

Платежі

Грошовий потік

БАЛАНС

ЗВІТ ПРО РУХ ГРОШОВИХ КОШТІВ

ЗВІТ ПРО ПРИБУТКИ

Одна з найбільших плутанин у побутовому сприйнятті фінансів – є ототожнення

Одна з найбільших плутанин у побутовому сприйнятті фінансів – є ототожнення

Учет расчетов и текущих обязательств организации. Тема 2

Учет расчетов и текущих обязательств организации. Тема 2 Налог на доходы физических лиц

Налог на доходы физических лиц Обслуживание клиентов-физических лиц

Обслуживание клиентов-физических лиц Методика исчисления налога на прибыль организаций и порядок заполнения налоговой декларации и налоговых расчетов

Методика исчисления налога на прибыль организаций и порядок заполнения налоговой декларации и налоговых расчетов Risc si asigurari

Risc si asigurari Принципы устройства ямайской валютной системы

Принципы устройства ямайской валютной системы Финансирование инвестиционных проектов

Финансирование инвестиционных проектов Банковское право и банковская система РФ

Банковское право и банковская система РФ Анализ и институциональная оценка участия банков в системе страхования вкладов

Анализ и институциональная оценка участия банков в системе страхования вкладов Инвентаризация: назначение и порядок ее проведения на примере ООО ОЛЕС

Инвентаризация: назначение и порядок ее проведения на примере ООО ОЛЕС Особенности оценки эффективности отдельных типов проектов

Особенности оценки эффективности отдельных типов проектов МТБанк. Банк свежих решений

МТБанк. Банк свежих решений Ипотечные и кредитные каникулы

Ипотечные и кредитные каникулы Валютные курсы

Валютные курсы Прибыль слов

Прибыль слов Разработка методики выбора дивидендной политики для акционерных обществ

Разработка методики выбора дивидендной политики для акционерных обществ Международные финансовые институты

Международные финансовые институты Складання та подання річної звітністі КУА та ІСІ до НКЦПФР

Складання та подання річної звітністі КУА та ІСІ до НКЦПФР ВКР. Ценообразование в коммерческой организации и её влияние на финансовый результат

ВКР. Ценообразование в коммерческой организации и её влияние на финансовый результат Валютный курс

Валютный курс Основные методы составления смет (базисно-индексный и ресурсный метод)

Основные методы составления смет (базисно-индексный и ресурсный метод) Деньги, кредит, банки

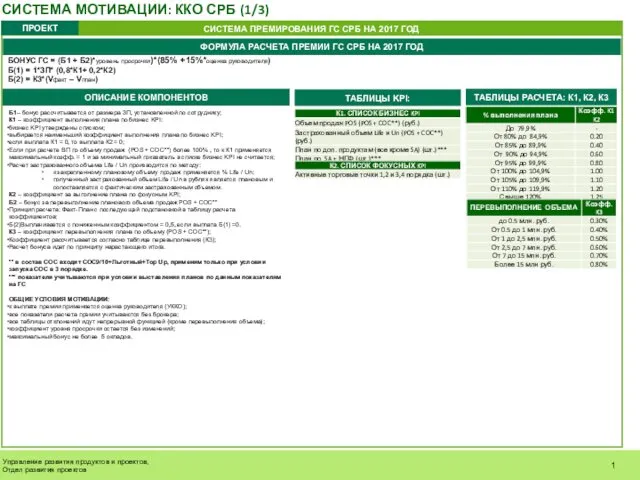

Деньги, кредит, банки Система мотивации

Система мотивации Общая характеристика предмета и объектов бухгалтерского учета (тема 1)

Общая характеристика предмета и объектов бухгалтерского учета (тема 1) Инвестиционная и инновационная деятельность организации. Тема 11

Инвестиционная и инновационная деятельность организации. Тема 11 Учет безналичных расчетов. Занятие 2

Учет безналичных расчетов. Занятие 2 Себестоимость продукции

Себестоимость продукции Зарплатный проект в рамках Пакетов решений Alfa Smart

Зарплатный проект в рамках Пакетов решений Alfa Smart