- Сущность и принципы нормативного метода учета затрат. Варианты организации

Содержание

- 2. Сущность нормативного метода учета затрат Нормативный метод учета затрат - система производственного учета, объединяющая оперативный, аналитический

- 3. Принципы нормативного метода 1) предварительное составление нормативной калькуляции по каждому изделию на основе действующих на предприятии

- 4. Главная задача нормативного метода – своевременное выявление и предупреждение нерационального расходования средств, выявление и систематизация отклонений

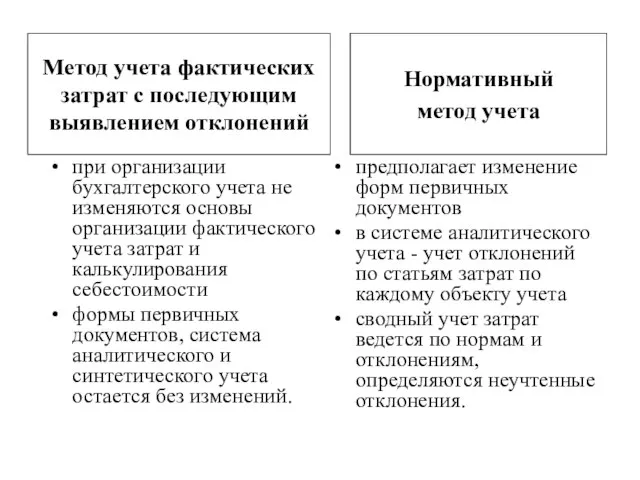

- 5. Варианты организации нормативного учета затрат на предприятиях учет фактических затрат с последующим определением отклонений от установленных

- 6. при организации бухгалтерского учета не изменяются основы организации фактического учета затрат и калькулирования себестоимости формы первичных

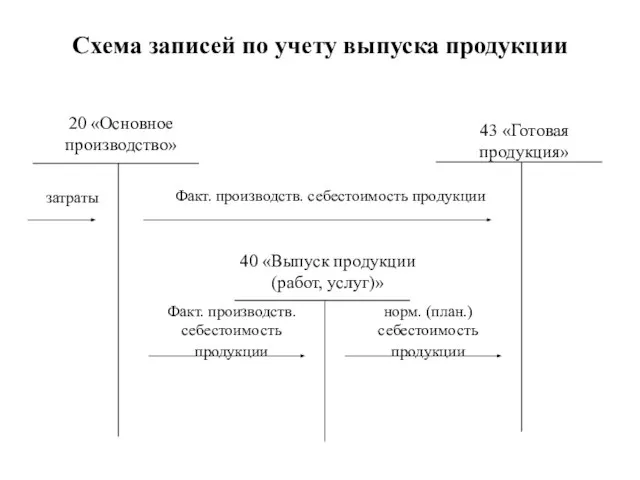

- 7. Схема записей по учету выпуска продукции

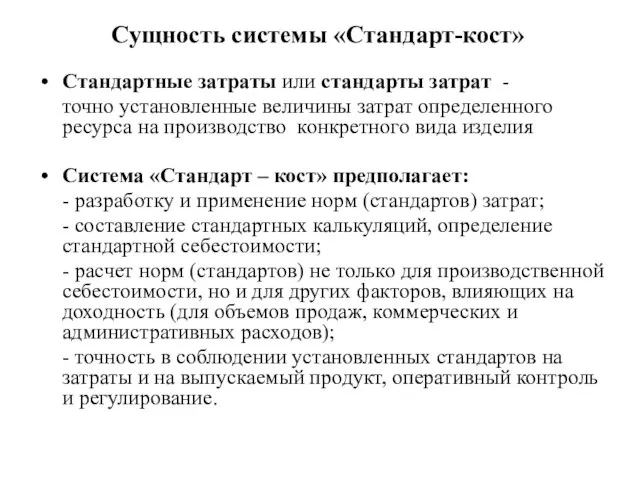

- 8. Сущность системы «Стандарт-кост» Стандартные затраты или стандарты затрат - точно установленные величины затрат определенного ресурса на

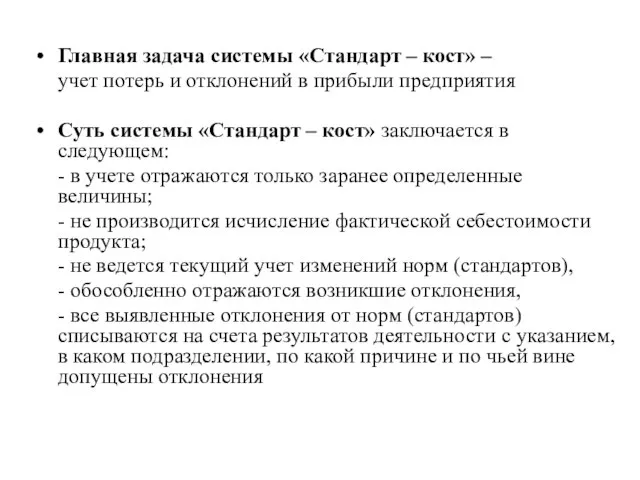

- 9. Главная задача системы «Стандарт – кост» – учет потерь и отклонений в прибыли предприятия Суть системы

- 10. Общность и отличия системы «Стандарт-кост» от нормативного учета

- 12. Скачать презентацию

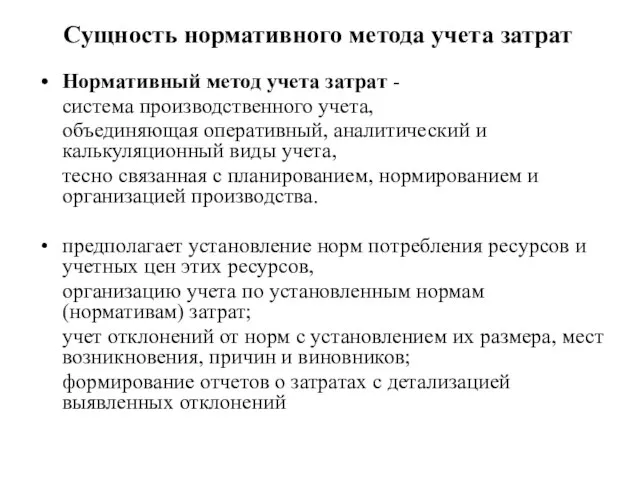

Сущность нормативного метода учета затрат

Нормативный метод учета затрат -

система производственного учета,

Сущность нормативного метода учета затрат

Нормативный метод учета затрат -

система производственного учета,

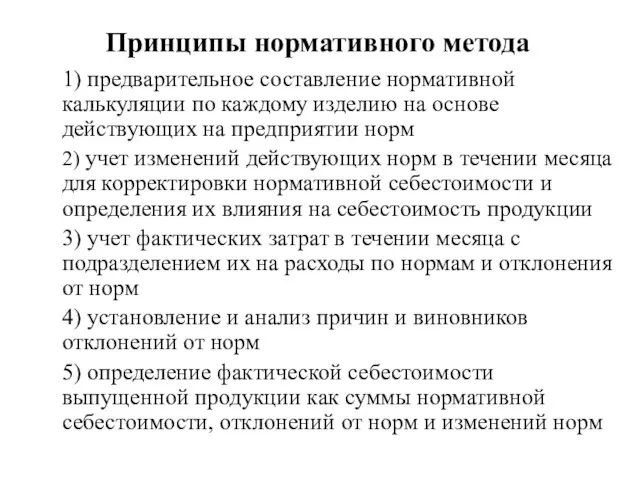

Принципы нормативного метода

1) предварительное составление нормативной калькуляции по каждому изделию на

Принципы нормативного метода

1) предварительное составление нормативной калькуляции по каждому изделию на

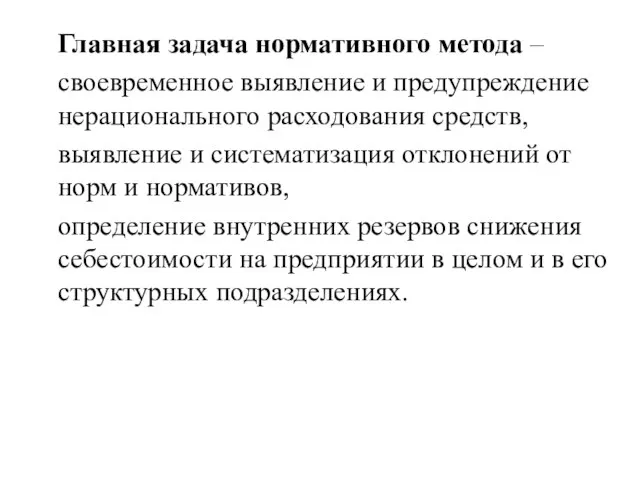

Главная задача нормативного метода –

своевременное выявление и предупреждение нерационального расходования

Главная задача нормативного метода –

своевременное выявление и предупреждение нерационального расходования

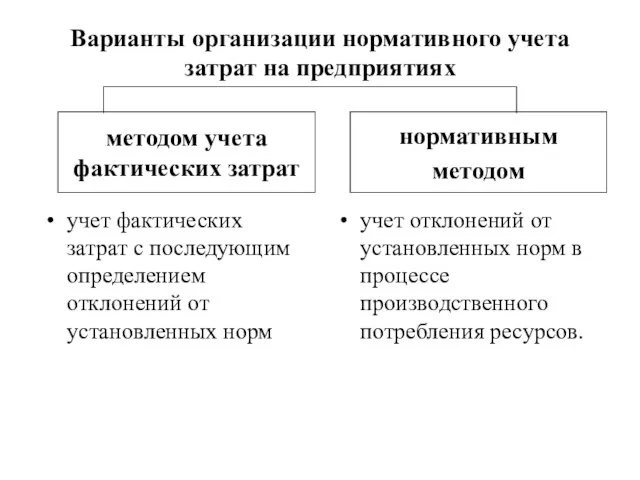

Варианты организации нормативного учета затрат на предприятиях

учет фактических затрат с

Варианты организации нормативного учета затрат на предприятиях

учет фактических затрат с

при организации бухгалтерского учета не изменяются основы организации фактического учета затрат

при организации бухгалтерского учета не изменяются основы организации фактического учета затрат

Схема записей по учету выпуска продукции

Схема записей по учету выпуска продукции

Сущность системы «Стандарт-кост»

Стандартные затраты или стандарты затрат -

точно установленные

Сущность системы «Стандарт-кост»

Стандартные затраты или стандарты затрат -

точно установленные

Главная задача системы «Стандарт – кост» –

учет потерь и отклонений

Главная задача системы «Стандарт – кост» –

учет потерь и отклонений

Общность и отличия системы «Стандарт-кост» от нормативного учета

Общность и отличия системы «Стандарт-кост» от нормативного учета

Личное страхование

Личное страхование Отсталые регионы РФ

Отсталые регионы РФ Металлические деньги в истории России

Металлические деньги в истории России Статистика финансовых результатов деятельности организации

Статистика финансовых результатов деятельности организации Налоговый учет ПФИ. Система налогообложение в РФ

Налоговый учет ПФИ. Система налогообложение в РФ Инструкция по оформлению платежных поручений со специального счета гранта с заполнением Аналитики

Инструкция по оформлению платежных поручений со специального счета гранта с заполнением Аналитики Потенциал организации

Потенциал организации Своя игра Деньги и налоги

Своя игра Деньги и налоги Кредиты

Кредиты Урок финансовой грамотности

Урок финансовой грамотности Организация расчетно-кассового обслуживания клиентов банка

Организация расчетно-кассового обслуживания клиентов банка Управление реальными инвестициями

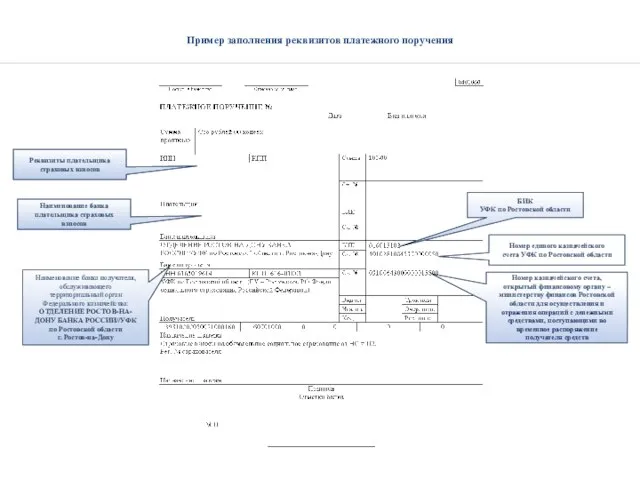

Управление реальными инвестициями Пример заполнения реквизитов платежного поручения

Пример заполнения реквизитов платежного поручения Виды пенсий по государственному пенсионному обеспечению

Виды пенсий по государственному пенсионному обеспечению Особенности осуществления государственного контроля и саморегулирования оценочной деятельности в РФ

Особенности осуществления государственного контроля и саморегулирования оценочной деятельности в РФ Банкротство физических лиц

Банкротство физических лиц Деньги. Виды денег

Деньги. Виды денег Функции валюты в международных экономических отношениях

Функции валюты в международных экономических отношениях Организационная структура системы ПОД/ФТ. Положение о статусе, функциях, правах и обязанностях ответственного сотрудника

Организационная структура системы ПОД/ФТ. Положение о статусе, функциях, правах и обязанностях ответственного сотрудника Начисление и уплата НДС при импорте (ввозе) товаров

Начисление и уплата НДС при импорте (ввозе) товаров Современные концепции денег, их функций, проблемы денежного оборота и роль денег в экономике

Современные концепции денег, их функций, проблемы денежного оборота и роль денег в экономике Перекрестная проверка финансового анализа

Перекрестная проверка финансового анализа Возникновение и развитие налогообложения

Возникновение и развитие налогообложения ЕЦБ о состоянии международной валютной системы и роли евро

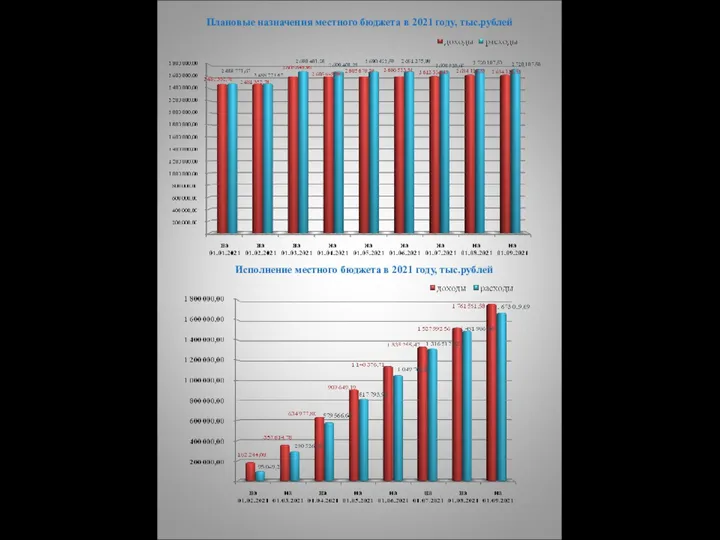

ЕЦБ о состоянии международной валютной системы и роли евро Плановые назначения местного бюджета в 2021 году, тыс.рублей

Плановые назначения местного бюджета в 2021 году, тыс.рублей Методы определения сметной стоимости строительных работ

Методы определения сметной стоимости строительных работ Международные финансы. (Тема 9)

Международные финансы. (Тема 9) Банки. Банковская система

Банки. Банковская система