- Тема 2. Экономическая сущность себестоимости продукции. Методы и способы ее калькулирования

Содержание

- 2. Вопросы: 1. Экономическая сущность себестоимости. Виды и ее роль в национальной экономике 2. Калькулирование себестоимости 3.

- 3. 1. Экономическая сущность себестоимости. Виды и ее роль в национальной экономике Себестоимость продукции – стоимостная оценка

- 4. Виды себестоимости: Плановая. Формируется исходя из наиболее эффективного использования имеющегося производственного потенциала. Рассчитывается исходя из технически

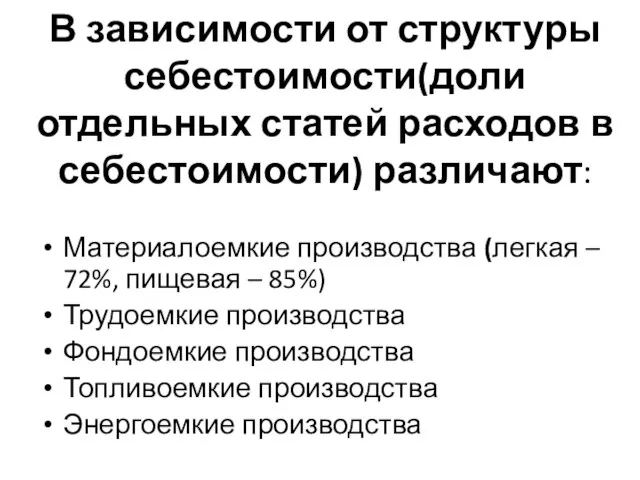

- 5. В зависимости от структуры себестоимости(доли отдельных статей расходов в себестоимости) различают: Материалоемкие производства (легкая – 72%,

- 6. Роль себестоимости в национальной экономике: В себестоимости отражаются условия производства продукции, распределения и обращения как самой

- 7. 2. Калькулирование себестоимости Калькулирование – совокупность приемов учета затрат на производство и расчетных процедур исчисления себестоимости

- 8. Калькулирование используется в целях: Установления безубыточной цены Контроля затрат в производстве, а именно для предупреждения потерь

- 9. В экономической теории и практике рассматриваются три варианта построения калькуляции: по элементам затрат; по статьям себестоимости

- 10. Все калькуляции делятся на: 1. Предварительные: Плановые Сметные Проектные Нормативные 2. Последующие Отчетные Вид калькуляции определяется

- 11. 3. Способы отнесения затрат на продукт Объектами калькуляции могут быть: Продукты, комплексы продуктов полной или частичной

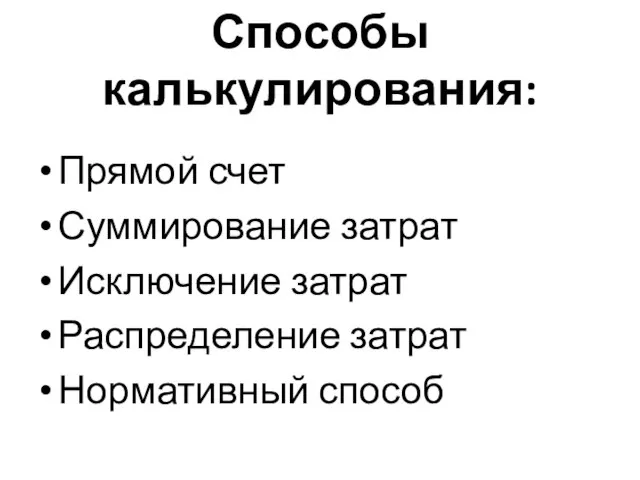

- 12. Способы калькулирования: Прямой счет Суммирование затрат Исключение затрат Распределение затрат Нормативный способ

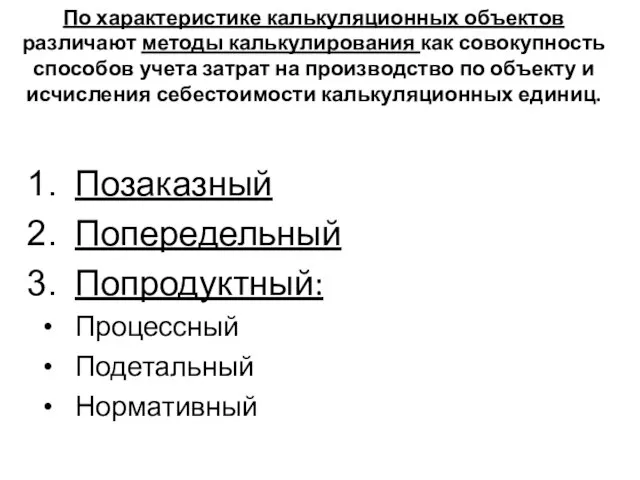

- 13. По характеристике калькуляционных объектов различают методы калькулирования как совокупность способов учета затрат на производство по объекту

- 15. Скачать презентацию

Вопросы:

1. Экономическая сущность себестоимости. Виды и ее роль в национальной экономике

2.

Вопросы:

1. Экономическая сущность себестоимости. Виды и ее роль в национальной экономике

2.

1. Экономическая сущность себестоимости. Виды и ее роль в национальной экономике

1. Экономическая сущность себестоимости. Виды и ее роль в национальной экономике

Виды себестоимости:

Плановая. Формируется исходя из наиболее эффективного использования имеющегося производственного потенциала.

Виды себестоимости:

Плановая. Формируется исходя из наиболее эффективного использования имеющегося производственного потенциала.

В зависимости от структуры себестоимости(доли отдельных статей расходов в себестоимости) различают:

Материалоемкие

В зависимости от структуры себестоимости(доли отдельных статей расходов в себестоимости) различают:

Материалоемкие

Роль себестоимости в национальной экономике:

В себестоимости отражаются условия производства продукции, распределения

Роль себестоимости в национальной экономике:

В себестоимости отражаются условия производства продукции, распределения

2. Калькулирование себестоимости

Калькулирование – совокупность приемов учета затрат на производство и

2. Калькулирование себестоимости

Калькулирование – совокупность приемов учета затрат на производство и

Калькулирование используется в целях:

Установления безубыточной цены

Контроля затрат в производстве, а именно

Калькулирование используется в целях:

Установления безубыточной цены

Контроля затрат в производстве, а именно

В экономической теории и практике рассматриваются три варианта построения калькуляции:

по

В экономической теории и практике рассматриваются три варианта построения калькуляции:

по

Все калькуляции делятся на:

1. Предварительные:

Плановые

Сметные

Проектные

Нормативные

2. Последующие

Отчетные

Вид калькуляции определяется назначением, способом составления

Все калькуляции делятся на:

1. Предварительные:

Плановые

Сметные

Проектные

Нормативные

2. Последующие

Отчетные

Вид калькуляции определяется назначением, способом составления

3. Способы отнесения затрат на продукт

Объектами калькуляции могут быть:

Продукты, комплексы продуктов

3. Способы отнесения затрат на продукт

Объектами калькуляции могут быть:

Продукты, комплексы продуктов

Способы калькулирования:

Прямой счет

Суммирование затрат

Исключение затрат

Распределение затрат

Нормативный способ

Способы калькулирования:

Прямой счет

Суммирование затрат

Исключение затрат

Распределение затрат

Нормативный способ

По характеристике калькуляционных объектов различают методы калькулирования как совокупность способов учета

По характеристике калькуляционных объектов различают методы калькулирования как совокупность способов учета

Доходы государственного бюджета

Доходы государственного бюджета Отчет по форме ОН0001 и ОН0002

Отчет по форме ОН0001 и ОН0002 Отчет о работе компании Deviant Rush

Отчет о работе компании Deviant Rush Система регистрации сделок на заводе ЗАО Ремеза

Система регистрации сделок на заводе ЗАО Ремеза Налогообложение бюджетных учреждений

Налогообложение бюджетных учреждений Теханализ. Средний диапазон. Краткосрочные возможности

Теханализ. Средний диапазон. Краткосрочные возможности Бизнес-планирование

Бизнес-планирование Отчет об исполнении бюджета города Ставрополя

Отчет об исполнении бюджета города Ставрополя Финансовый рынок США

Финансовый рынок США Активы и пассивы

Активы и пассивы Магазин пончиков У Гомера

Магазин пончиков У Гомера Контрольная деятельность в организации профсоюза. Оренбургская область

Контрольная деятельность в организации профсоюза. Оренбургская область Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Метод рыночной выборки при расчете износа

Метод рыночной выборки при расчете износа Ипотечные и кредитные каникулы

Ипотечные и кредитные каникулы Государственный бюджет и государственный долг

Государственный бюджет и государственный долг Финансовое оздоровление предприятия

Финансовое оздоровление предприятия Инструкция по заполнению кредитной заявки

Инструкция по заполнению кредитной заявки Основы предпринимательского дела. Лекция 9. Калькуляция продукции

Основы предпринимательского дела. Лекция 9. Калькуляция продукции Прибыльность

Прибыльность Математические методы анализа динамики цен рыночных активов в работах американских экономистов

Математические методы анализа динамики цен рыночных активов в работах американских экономистов Кредитный скоринг. Решение задачи 5.21

Кредитный скоринг. Решение задачи 5.21 Приключение Денежки. Сказка-притча

Приключение Денежки. Сказка-притча Pricing decisions. Pricing concepts. (Chapter 20)

Pricing decisions. Pricing concepts. (Chapter 20) Действительные деньги и заменители действительных денег

Действительные деньги и заменители действительных денег Українські банкноти

Українські банкноти Роль управленческого учета в финансово хозяйственной деятельности организации

Роль управленческого учета в финансово хозяйственной деятельности организации Оформлення електронного цифрового підпису

Оформлення електронного цифрового підпису