- Подготовка к составлению бухгалтерской отчетности за 2021 год

Содержание

- 2. Нормативная база по формированию бюджетной (бухгалтерской) отчетности за 2021 год Приказ Минфина России от 28.12.2010 N

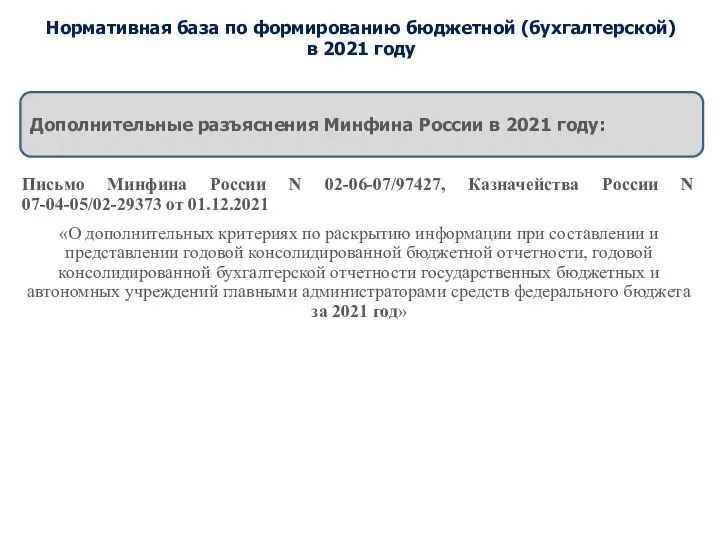

- 3. Нормативная база по формированию бюджетной (бухгалтерской) в 2021 году Дополнительные разъяснения Минфина России в 2021 году:

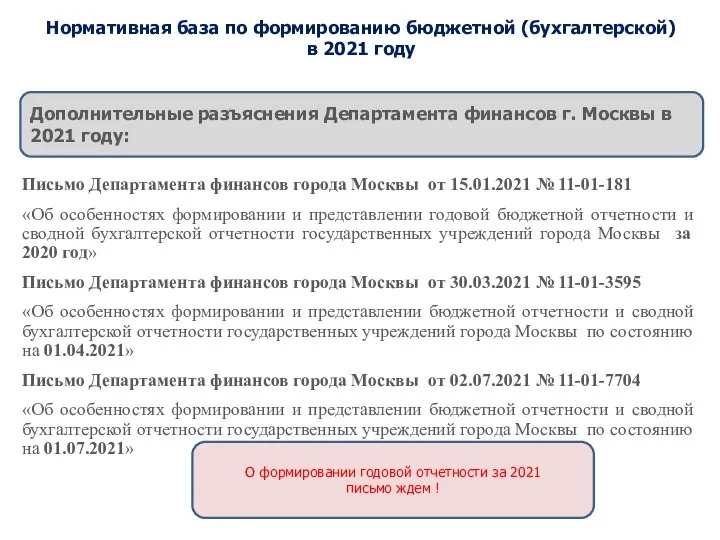

- 4. Нормативная база по формированию бюджетной (бухгалтерской) в 2021 году Дополнительные разъяснения Департамента финансов г. Москвы в

- 5. Формирование Баланса государственного (муниципального) учреждения (ф. 0503730)

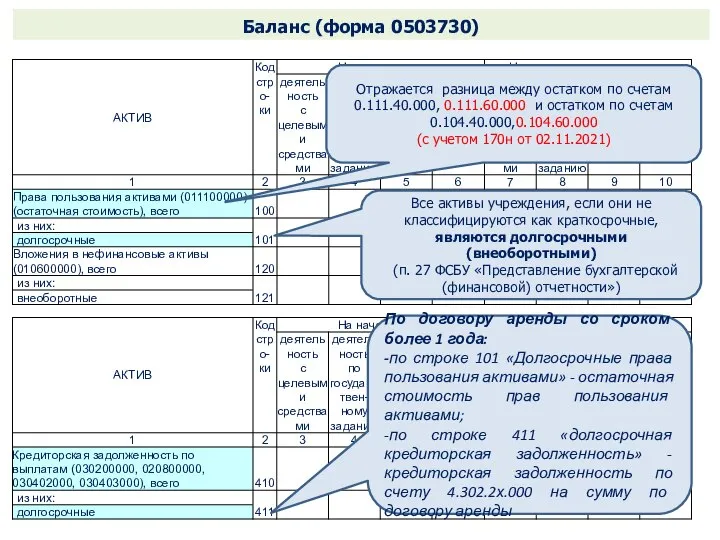

- 6. Отражается разница между остатком по счетам 0.111.40.000, 0.111.60.000 и остатком по счетам 0.104.40.000,0.104.60.000 (с учетом 170н

- 7. п. 27 ФСБУ «Представление бухгалтерской (финансовой) отчетности» Для примера приведен один из критериев и для актива

- 8. Всегда краткосрочные!!! начисленная заработная плата и другие начисленные расходы, связанные с осуществлением деятельности субъекта отчетности кредиторская

- 9. Баланс (форма 0503730) Что относится к внеоборотным материальным запасам разъяснено в п. 1.10 разд. I Приложения

- 10. Баланс (форма 0503730) По долгосрочным договорам на оказание платных образовательных услуг со сроком более 1 года

- 11. Изменение показателей по расчетам с учредителем 0 210 06 000 (Извещение ф. 0504805) составляется на 31.12.2021

- 12. Изменение показателей по расчетам с учредителем 0 210 06 000 (Извещение ф. 0504805) для реорганизованных учреждений

- 13. Нарушение методологии учета отложенных обязательств в сумме резерва отпусков и расчетов резервов отпусков на счете 0

- 14. Пример отражения в бухгалтерском учете резерва на отпуск персоналу (работникам) учреждений за фактически отработанное время приведен

- 15. Пример отражения в бухгалтерском учете резерва на отпуск персоналу (работникам) учреждений за фактически отработанное время приведен

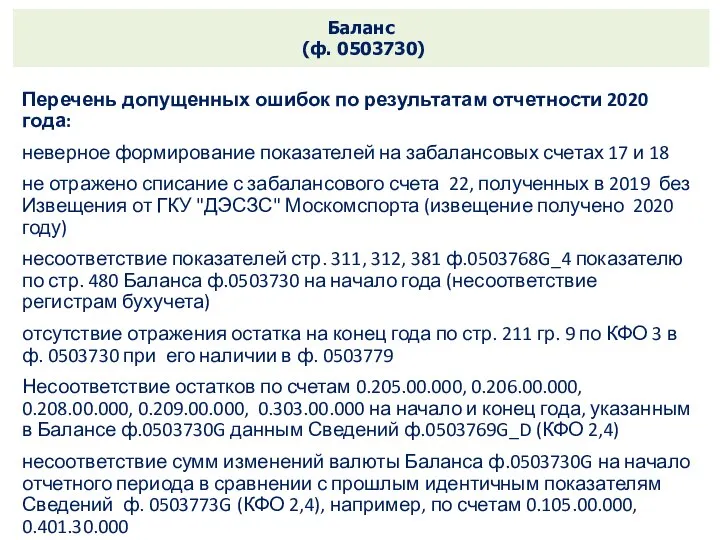

- 16. Баланс (ф. 0503730) Перечень допущенных ошибок по результатам отчетности 2020 года: неверное формирование показателей на забалансовых

- 17. Сведения об изменении остатков валюты баланса учреждения (ф. 0503773) Изменения, связанные с переходом на положения ФСБУ

- 18. Сведения об изменении остатков валюты баланса учреждения (ф. 0503773) Перечень допущенных ошибок по результатам отчетности 2020,

- 19. Изменения в формах отчетности: Введение счетов учета НМА Сведения ф.0503168, 0503768 В разд. 3 сведений (ф.

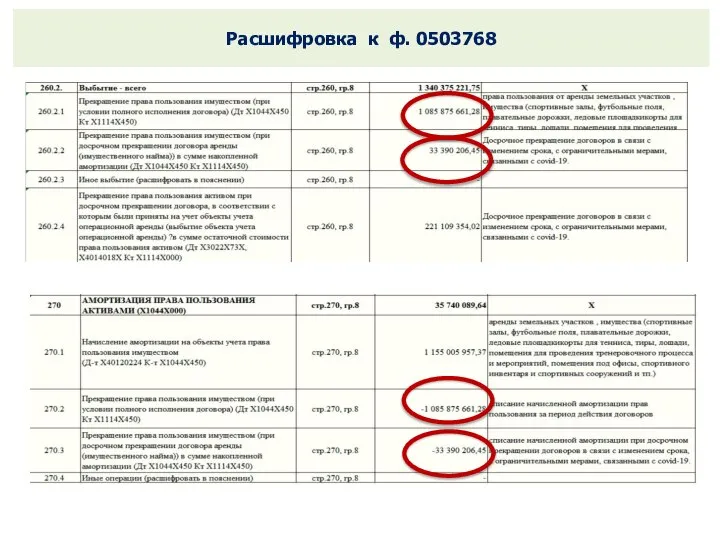

- 20. Расшифровка к ф. 0503768

- 21. Расшифровка к ф. 0503768

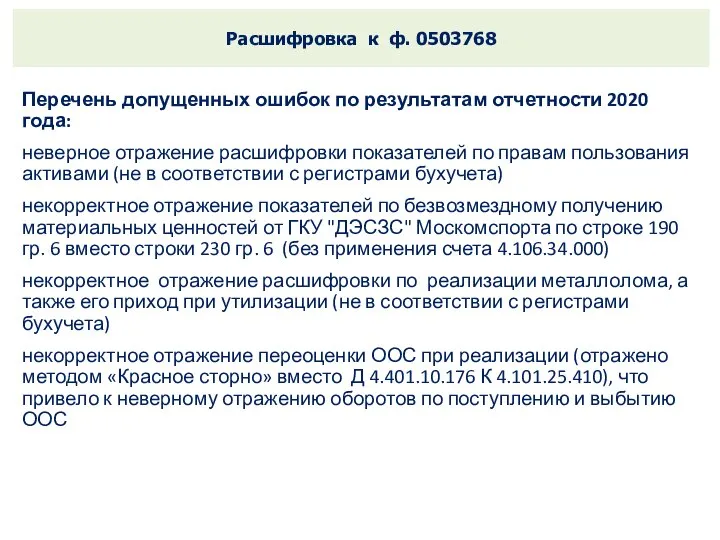

- 22. Расшифровка к ф. 0503768 Перечень допущенных ошибок по результатам отчетности 2020 года: неверное отражение расшифровки показателей

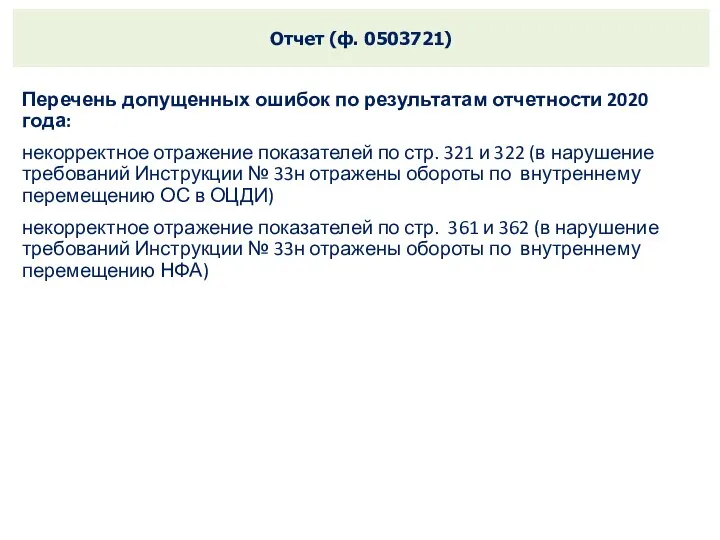

- 23. Отчет (ф. 0503721) Перечень допущенных ошибок по результатам отчетности 2020 года: некорректное отражение показателей по стр.

- 24. ОТЧЕТ ОБ ИСПОЛНЕНИИ УЧРЕЖДЕНИЕМ ПЛАНА ЕГО ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ (Ф. 0503737)

- 25. Особенности составления отчетности учреждений на 01.01.2022 ОТЧЕТ ОБ ИСПОЛНЕНИИ УЧРЕЖДЕНИЕМ ПЛАНА ЕГО ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ (Ф. 0503737)

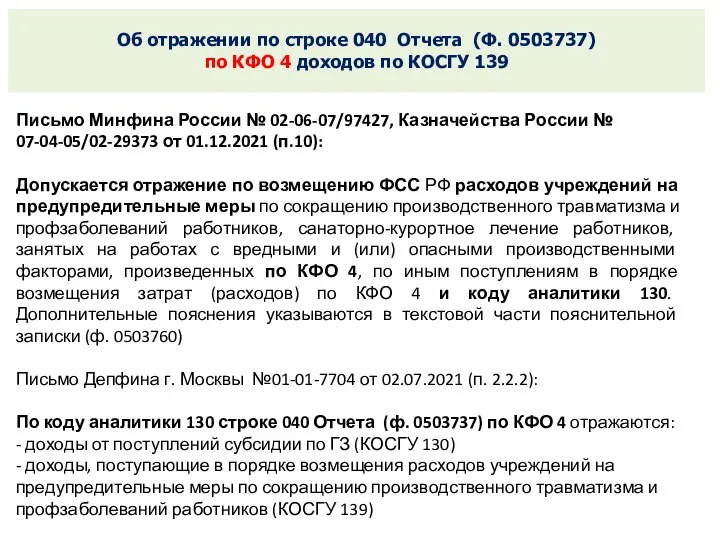

- 26. Об отражении по строке 040 Отчета (Ф. 0503737) по КФО 4 доходов по КОСГУ 139 Письмо

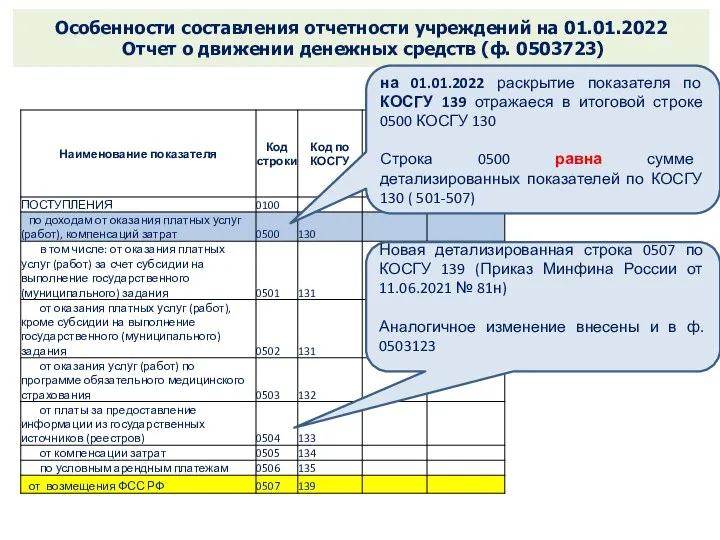

- 27. Особенности составления отчетности учреждений на 01.01.2022 Отчет о движении денежных средств (ф. 0503723) на 01.01.2022 раскрытие

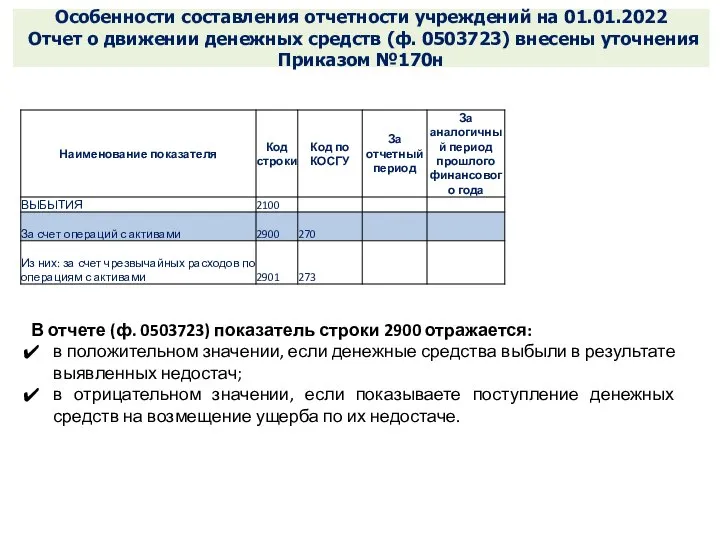

- 28. Особенности составления отчетности учреждений на 01.01.2022 Отчет о движении денежных средств (ф. 0503723) внесены уточнения Приказом

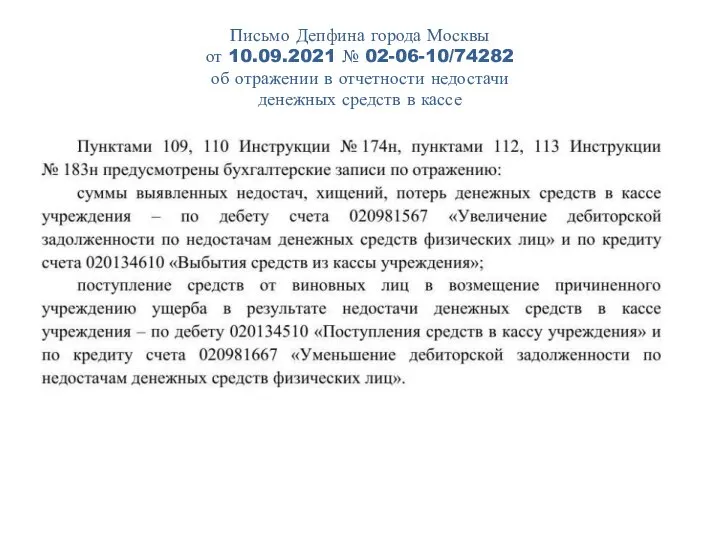

- 29. Письмо Депфина города Москвы от 10.09.2021 № 02-06-10/74282 об отражении в отчетности недостачи денежных средств в

- 30. Письмо Депфина города Москвы от 10.09.2021 № 02-06-10/74282 об отражении в отчетности недостачи денежных средств в

- 31. Письмо Депфина города Москвы от 10.09.2021 № 02-06-10/74282 об отражении в отчетности недостачи денежных средств в

- 32. Письмо Депфина города Москвы от 10.09.2021 № 02-06-10/74282 об отражении в отчетности недостачи денежных средств в

- 33. Письмо Депфина города Москвы от 10.09.2021 № 02-06-10/74282 об отражении в отчетности недостачи денежных средств в

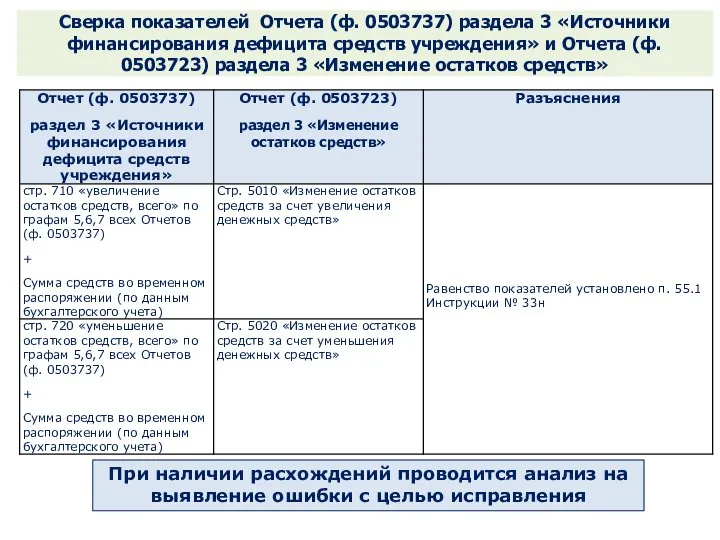

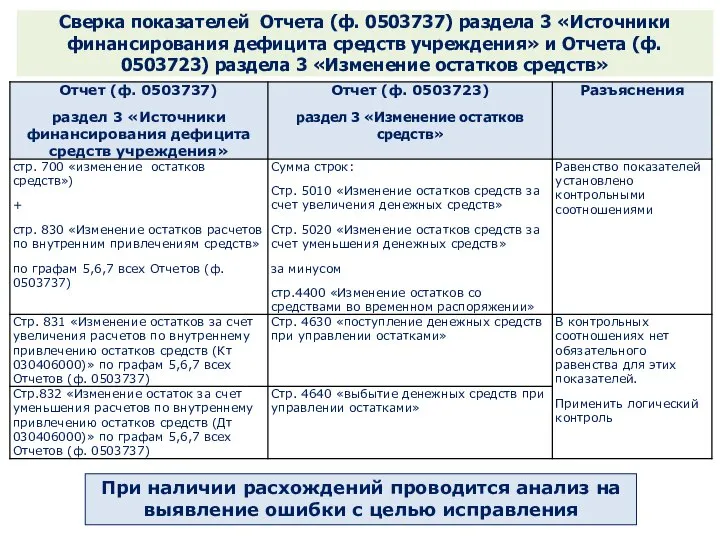

- 34. Сверка показателей Отчета (ф. 0503737) раздела 3 «Источники финансирования дефицита средств учреждения» и Отчета (ф. 0503723)

- 35. Сверка показателей Отчета (ф. 0503737) раздела 3 «Источники финансирования дефицита средств учреждения» и Отчета (ф. 0503723)

- 36. Сверка показателей Отчета (ф. 0503737) раздела 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет»

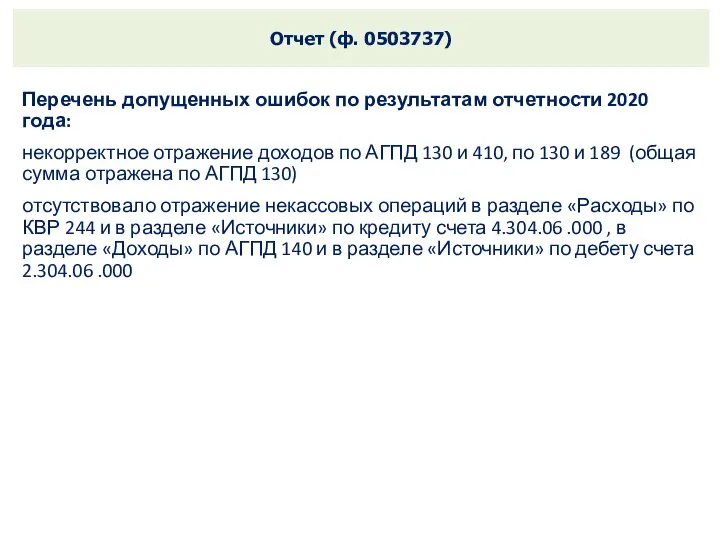

- 37. Отчет (ф. 0503737) Перечень допущенных ошибок по результатам отчетности 2020 года: некорректное отражение доходов по АГПД

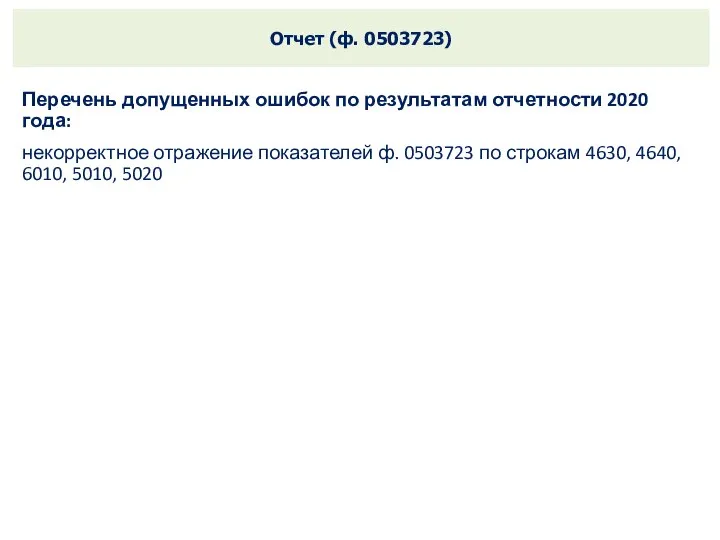

- 38. Отчет (ф. 0503723) Перечень допущенных ошибок по результатам отчетности 2020 года: некорректное отражение показателей ф. 0503723

- 39. Отчет об обязательствах учреждения (ф. 0503738, ф. 0503738-НП)

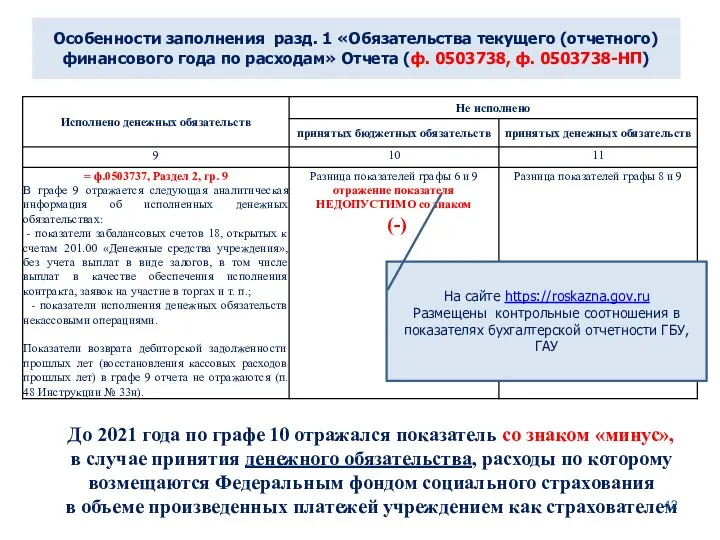

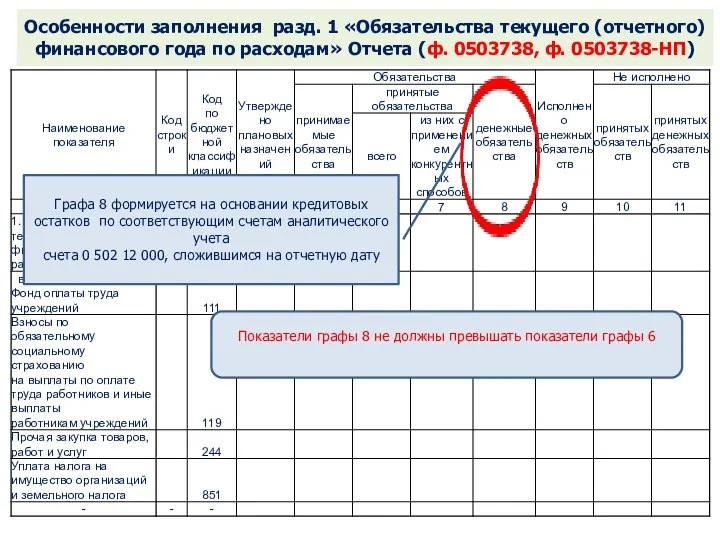

- 40. Особенности заполнения разд. 1 «Обязательства текущего (отчетного) финансового года по расходам» Отчета (ф. 0503738, ф. 0503738-НП)

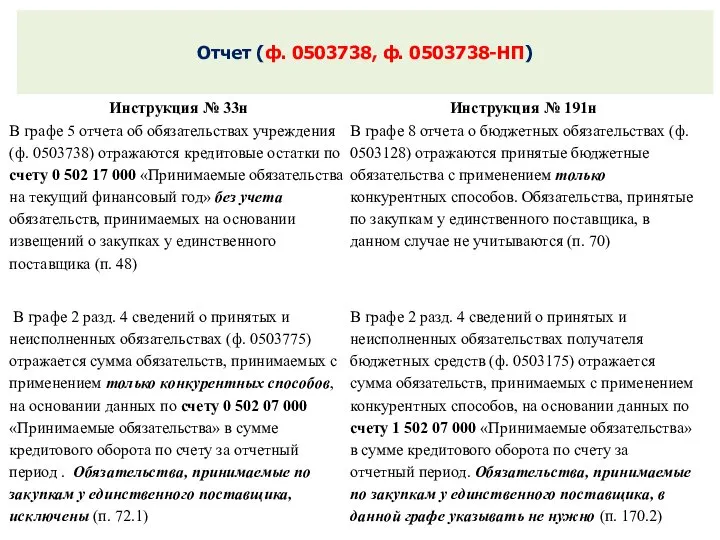

- 41. Отчет (ф. 0503738, ф. 0503738-НП)

- 42. Особенности заполнения разд. 1 «Обязательства текущего (отчетного) финансового года по расходам» Отчета (ф. 0503738, ф. 0503738-НП)

- 43. Особенности заполнения разд. 1 «Обязательства текущего (отчетного) финансового года по расходам» Отчета (ф. 0503738, ф. 0503738-НП)

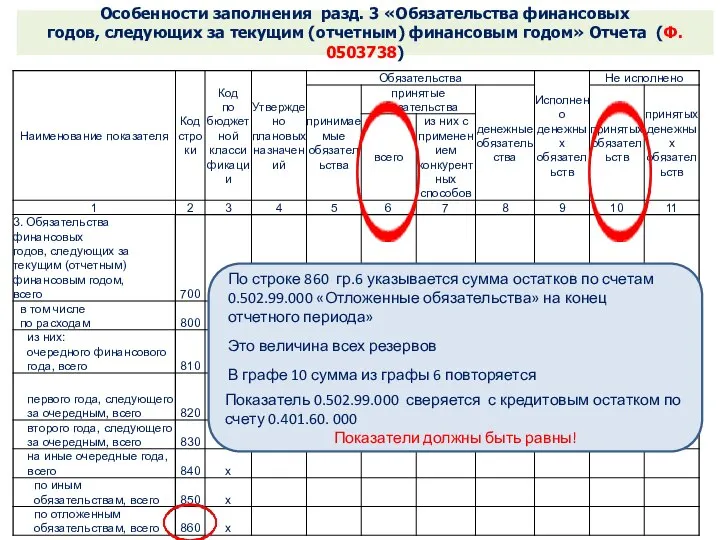

- 44. Особенности заполнения разд. 3 «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом» Отчета (Ф. 0503738)

- 45. Особенности заполнения разд. 3 «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом» Отчета (Ф. 0503738)

- 46. Особенности заполнения разд. 1 и 3 Отчета (ф. 0503738) Если при проверке, обнаружите расхождения между показателями,

- 47. Особенности заполнения разд. 1 и 3 Отчета (ф. 0503738)

- 48. Особенности заполнения разд. 3 «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом» Отчета (Ф. 0503738)

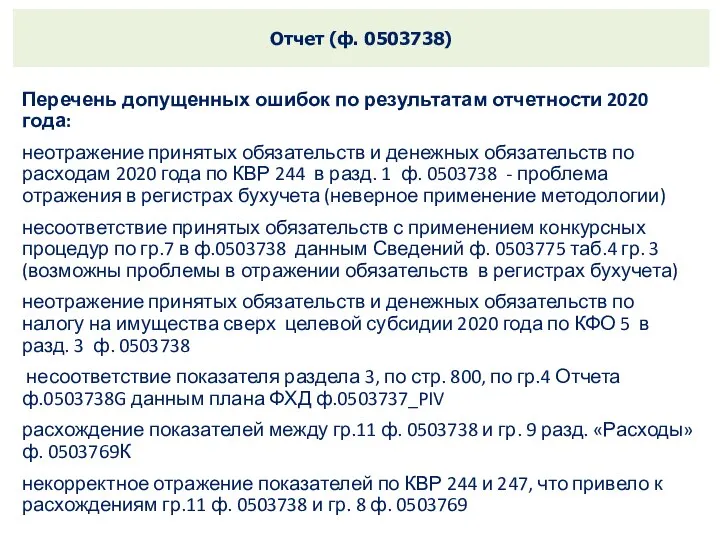

- 49. Отчет (ф. 0503738) Перечень допущенных ошибок по результатам отчетности 2020 года: неотражение принятых обязательств и денежных

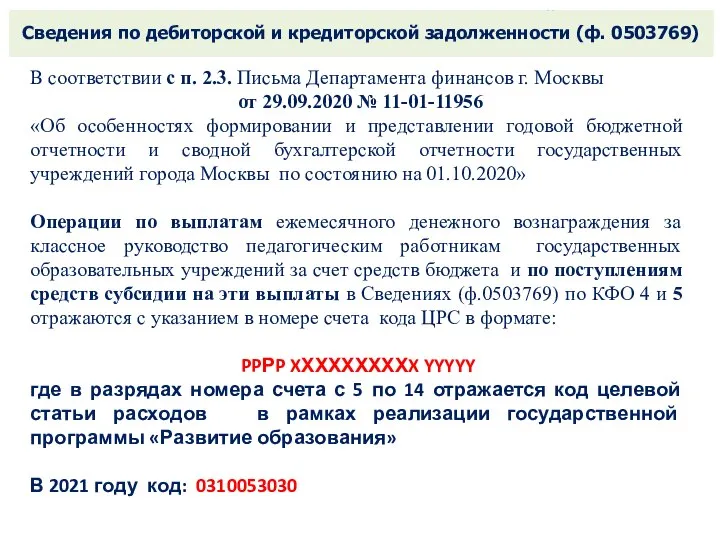

- 50. Сведения по дебиторской и кредиторской задолженности (ф. 0503769)

- 51. Контрольные соотношения к показателям бухгалтерской отчетности регламентированы: Особенности составления отчетности учреждений на 01.01.2022 Сведения по дебиторской

- 52. Контрольные соотношения к показателям бухгалтерской отчетности регламентированы: Сведения по дебиторской и кредиторской задолженности (ф. 0503769) В

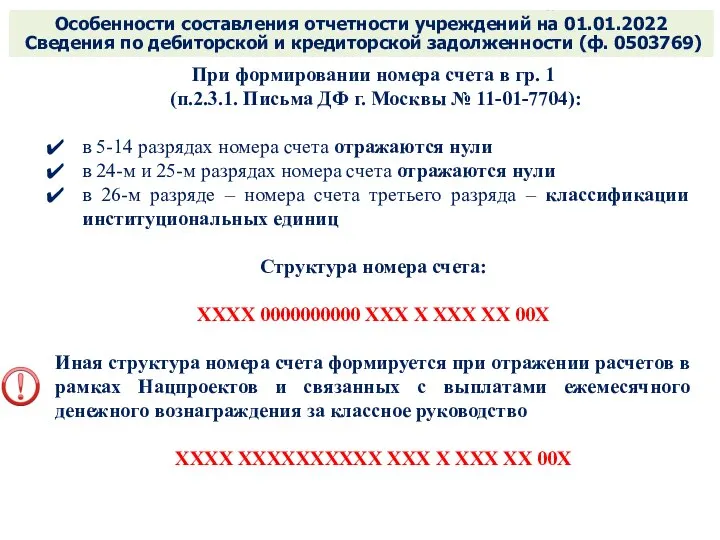

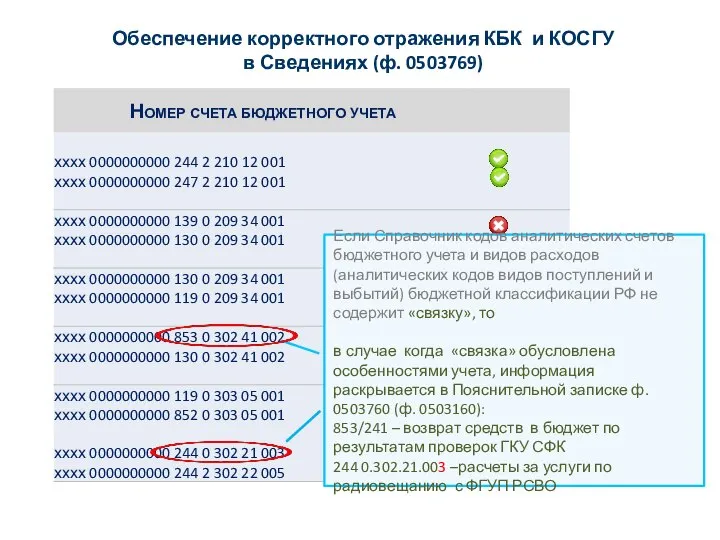

- 53. Обеспечение корректного отражения КБК и КОСГУ в Сведениях (ф. 0503169, ф. 0503769)

- 54. Обеспечение корректного отражения КБК и КОСГУ в Сведениях (ф. 0503769)

- 55. Обеспечение корректного отражения КБК и КОСГУ в Сведениях (ф. 0503769) Если Справочник кодов аналитических счетов бюджетного

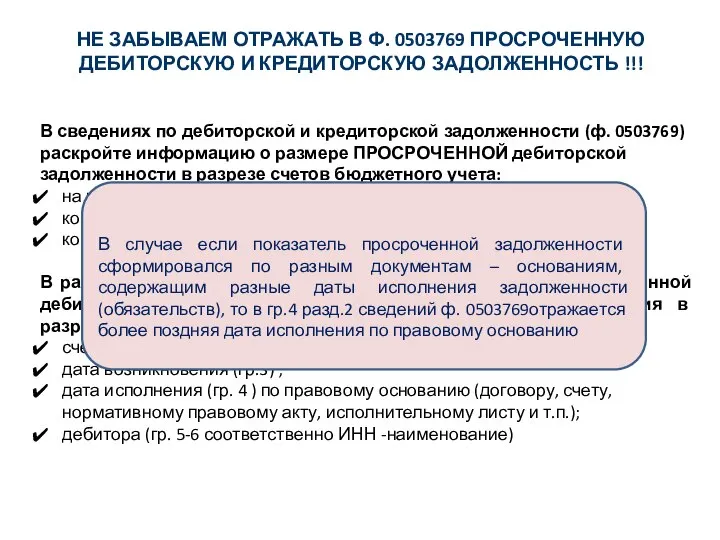

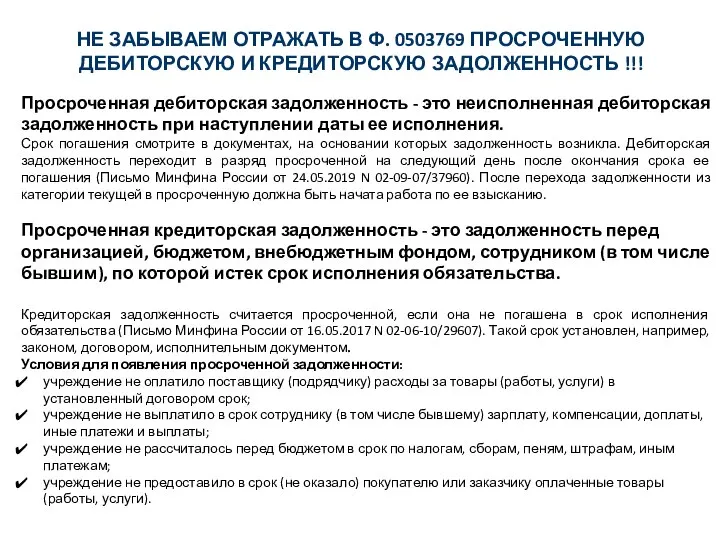

- 56. НЕ ЗАБЫВАЕМ ОТРАЖАТЬ В Ф. 0503769 ПРОСРОЧЕННУЮ ДЕБИТОРСКУЮ И КРЕДИТОРСКУЮ ЗАДОЛЖЕННОСТЬ !!! В сведениях по дебиторской

- 57. НЕ ЗАБЫВАЕМ ОТРАЖАТЬ В Ф. 0503769 ПРОСРОЧЕННУЮ ДЕБИТОРСКУЮ И КРЕДИТОРСКУЮ ЗАДОЛЖЕННОСТЬ !!! Просроченная дебиторская задолженность -

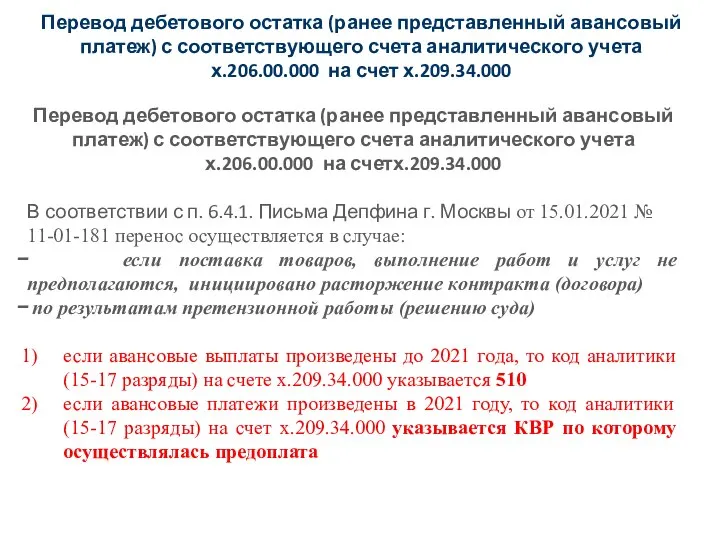

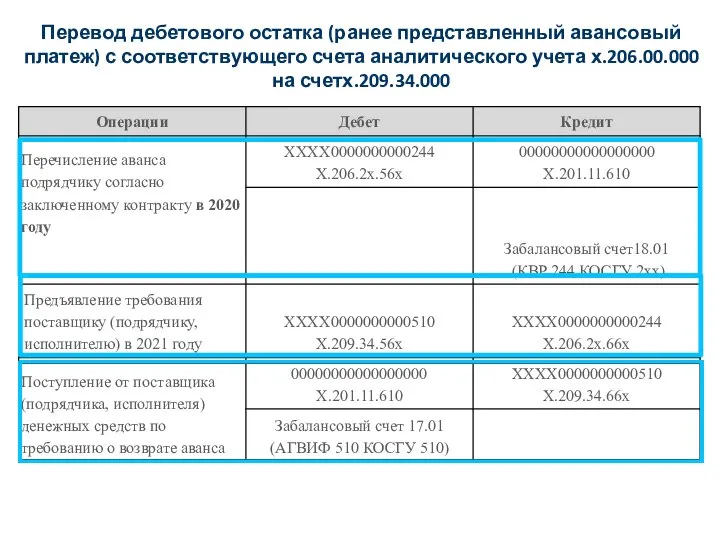

- 58. Перевод дебетового остатка (ранее представленный авансовый платеж) с соответствующего счета аналитического учета х.206.00.000 на счет х.209.34.000

- 59. Перевод дебетового остатка (ранее представленный авансовый платеж) с соответствующего счета аналитического учета х.206.00.000 на счетх.209.34.000

- 60. Перевод дебетового остатка (ранее представленный авансовый платеж) с соответствующего счета аналитического учета х.206.00.000 на счетх.209.34.000

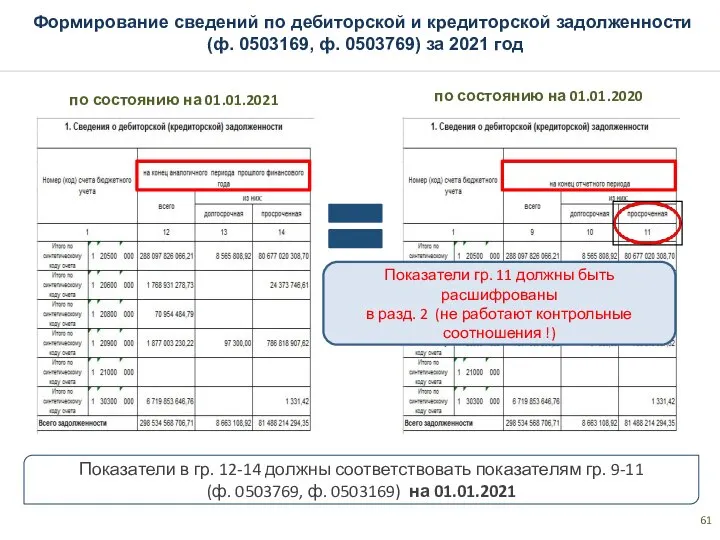

- 61. Формирование сведений по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) за 2021 год Показатели в

- 62. Раздел 2 Сведений по дебиторской и кредиторской задолженности (ф. 0503769) Исполнение договора не планируется Дебиторская задолженность

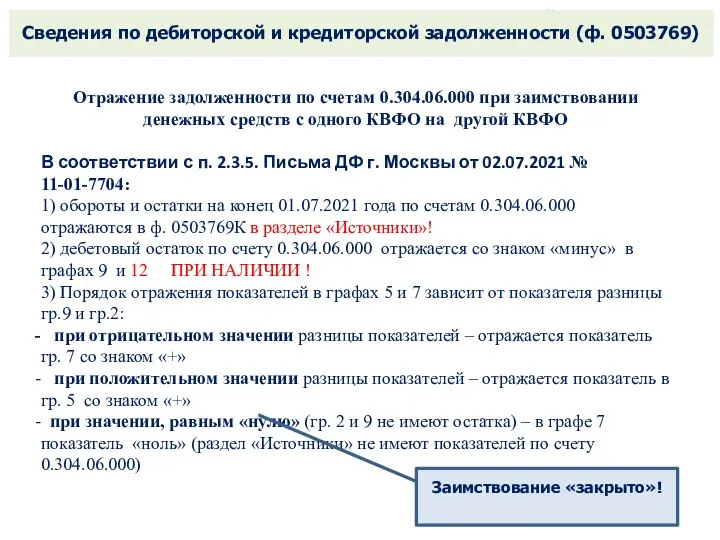

- 63. Контрольные соотношения к показателям бухгалтерской отчетности регламентированы: Сведения по дебиторской и кредиторской задолженности (ф. 0503769) Отражение

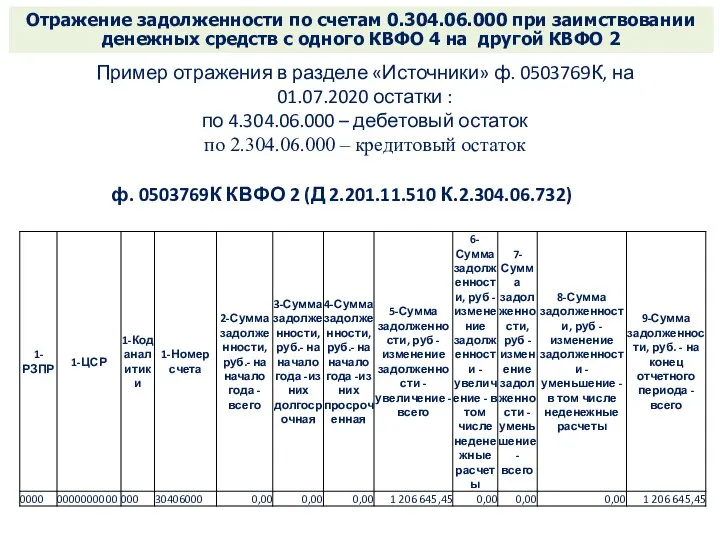

- 64. Контрольные соотношения к показателям бухгалтерской отчетности регламентированы: Отражение задолженности по счетам 0.304.06.000 при заимствовании денежных средств

- 65. Контрольные соотношения к показателям бухгалтерской отчетности регламентированы: Отражение задолженности по счетам 0.304.06.000 при заимствовании денежных средств

- 66. Контрольные соотношения к показателям бухгалтерской отчетности регламентированы: Сведения по дебиторской и кредиторской задолженности (ф. 0503769) Не

- 67. Сведения по дебиторской и кредиторской задолженности (ф. 0503769) Перечень допущенных ошибок по результатам отчетности 2020,2021: в

- 68. Прочие недостатки за 2020 год Перечень допущенных ошибок по результатам отчетности 2020 года: показатели формы 0503295

- 69. Обучающий семинар для главных бухгалтеров и работников бухгалтерских служб, специалистов финансового, экономического блока государственных учреждений в

- 71. Скачать презентацию

Нормативная база по формированию

бюджетной (бухгалтерской) отчетности за 2021 год

Приказ Минфина

Нормативная база по формированию

бюджетной (бухгалтерской) отчетности за 2021 год

Приказ Минфина

Нормативная база по формированию бюджетной (бухгалтерской)

в 2021 году

Дополнительные разъяснения

Нормативная база по формированию бюджетной (бухгалтерской)

в 2021 году

Дополнительные разъяснения

Нормативная база по формированию бюджетной (бухгалтерской)

в 2021 году

Дополнительные разъяснения

Нормативная база по формированию бюджетной (бухгалтерской)

в 2021 году

Дополнительные разъяснения

Формирование Баланса государственного (муниципального) учреждения (ф. 0503730)

Формирование Баланса государственного (муниципального) учреждения (ф. 0503730)

Отражается разница между остатком по счетам 0.111.40.000, 0.111.60.000 и остатком по

Отражается разница между остатком по счетам 0.111.40.000, 0.111.60.000 и остатком по

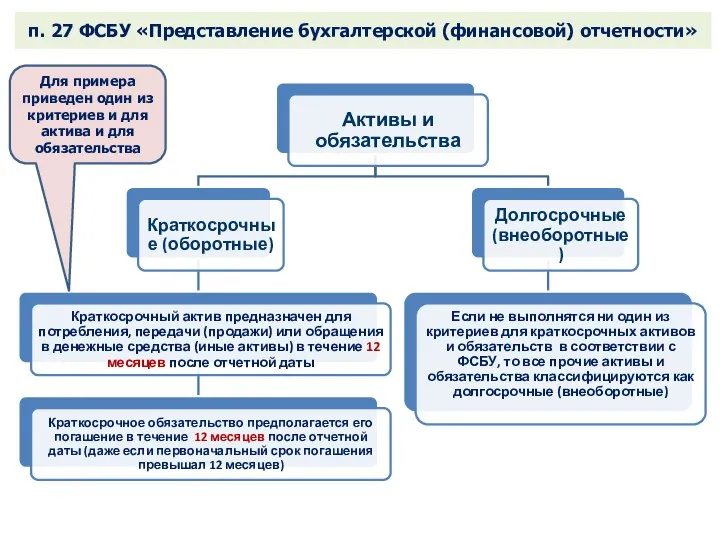

п. 27 ФСБУ «Представление бухгалтерской (финансовой) отчетности»

Для примера приведен один из

п. 27 ФСБУ «Представление бухгалтерской (финансовой) отчетности»

Для примера приведен один из

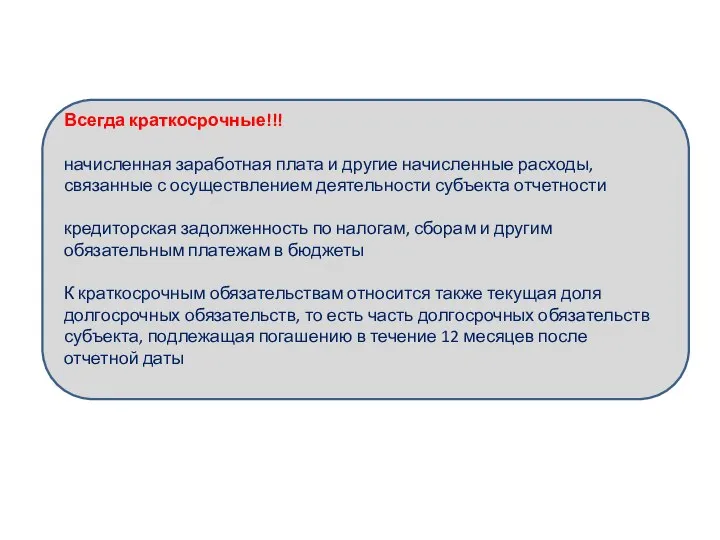

Всегда краткосрочные!!!

начисленная заработная плата и другие начисленные расходы, связанные с осуществлением

Всегда краткосрочные!!!

начисленная заработная плата и другие начисленные расходы, связанные с осуществлением

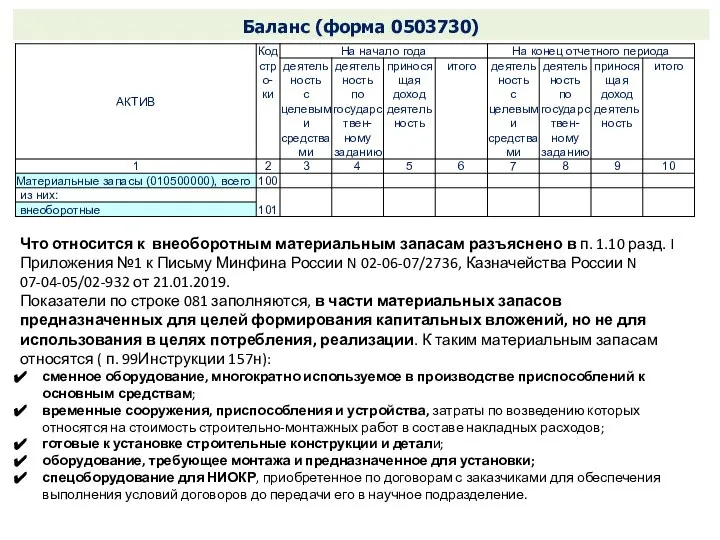

Баланс (форма 0503730)

Что относится к внеоборотным материальным запасам разъяснено в п.

Баланс (форма 0503730)

Что относится к внеоборотным материальным запасам разъяснено в п.

Баланс (форма 0503730)

По долгосрочным договорам на оказание платных образовательных услуг со

Баланс (форма 0503730)

По долгосрочным договорам на оказание платных образовательных услуг со

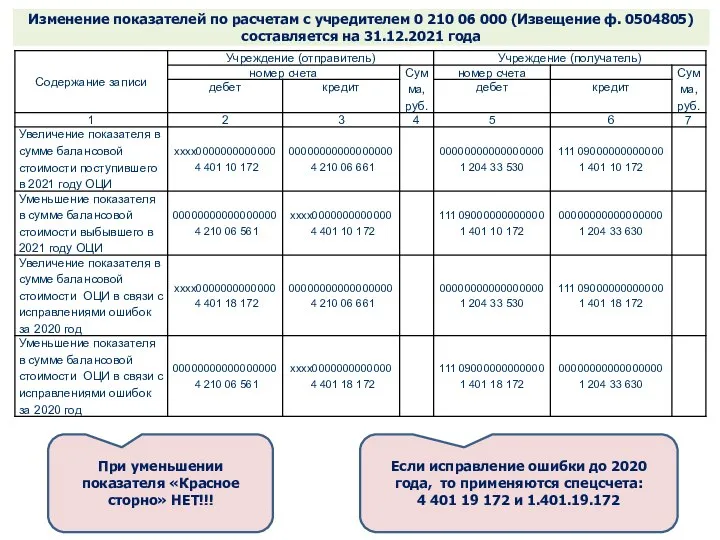

Изменение показателей по расчетам с учредителем 0 210 06 000 (Извещение

Изменение показателей по расчетам с учредителем 0 210 06 000 (Извещение

Изменение показателей по расчетам с учредителем 0 210 06 000 (Извещение

Изменение показателей по расчетам с учредителем 0 210 06 000 (Извещение

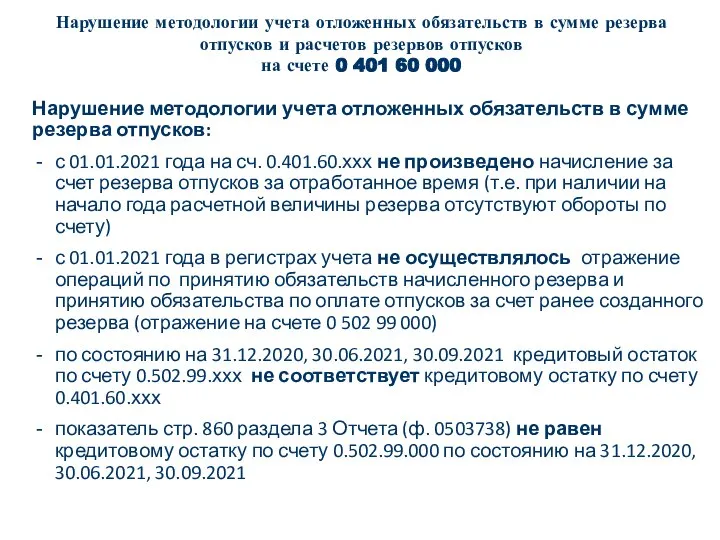

Нарушение методологии учета отложенных обязательств в сумме резерва отпусков и расчетов

Нарушение методологии учета отложенных обязательств в сумме резерва отпусков и расчетов

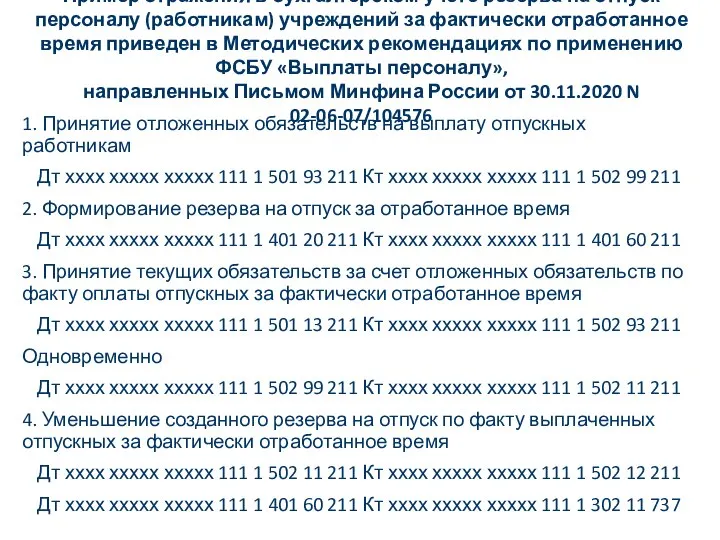

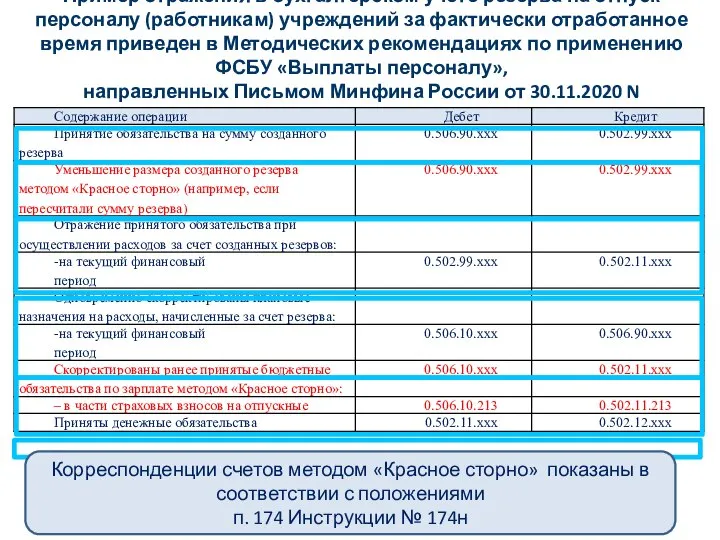

Пример отражения в бухгалтерском учете резерва на отпуск персоналу (работникам) учреждений

Пример отражения в бухгалтерском учете резерва на отпуск персоналу (работникам) учреждений

Пример отражения в бухгалтерском учете резерва на отпуск персоналу (работникам) учреждений

Пример отражения в бухгалтерском учете резерва на отпуск персоналу (работникам) учреждений

Баланс

(ф. 0503730)

Перечень допущенных ошибок по результатам отчетности 2020 года:

неверное формирование

Баланс

(ф. 0503730)

Перечень допущенных ошибок по результатам отчетности 2020 года:

неверное формирование

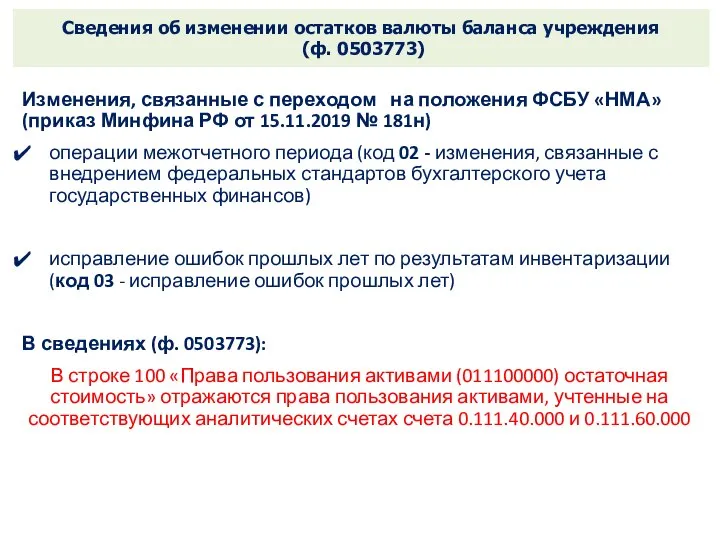

Сведения об изменении остатков валюты баланса учреждения

(ф. 0503773)

Изменения, связанные с

Сведения об изменении остатков валюты баланса учреждения

(ф. 0503773)

Изменения, связанные с

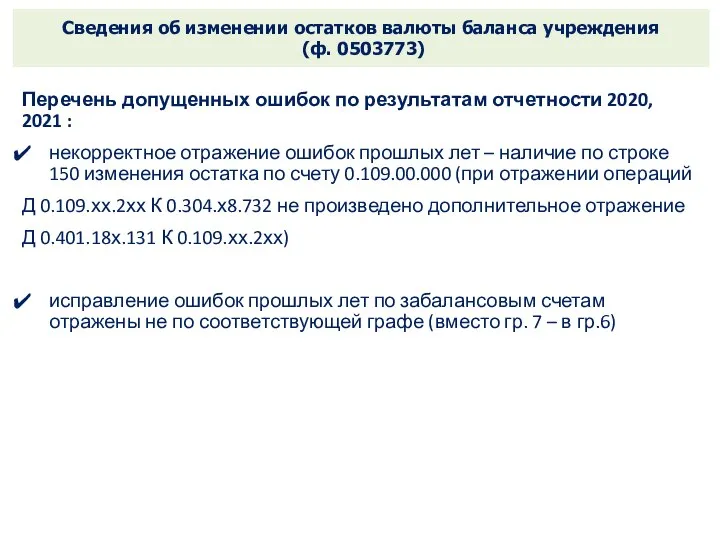

Сведения об изменении остатков валюты баланса учреждения

(ф. 0503773)

Перечень допущенных ошибок

Сведения об изменении остатков валюты баланса учреждения

(ф. 0503773)

Перечень допущенных ошибок

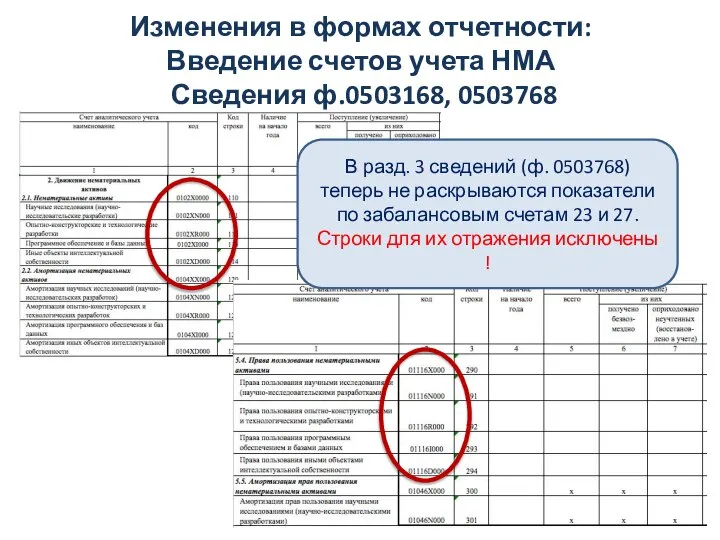

Изменения в формах отчетности:

Введение счетов учета НМА Сведения ф.0503168, 0503768

В

Изменения в формах отчетности:

Введение счетов учета НМА Сведения ф.0503168, 0503768

В

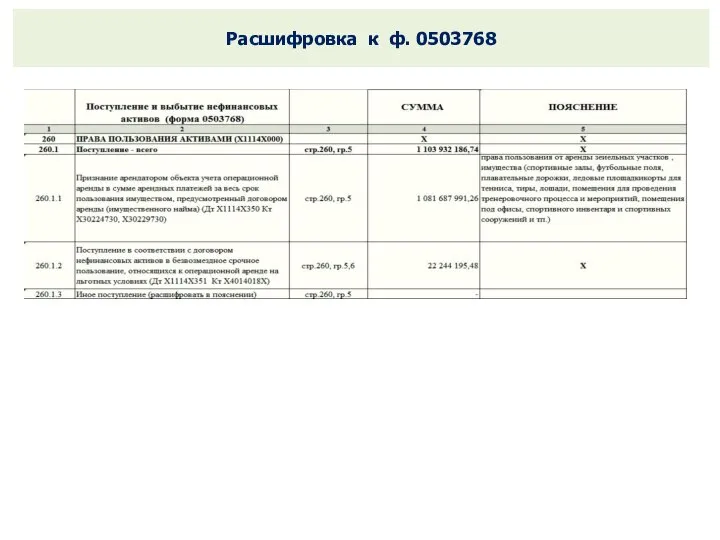

Расшифровка к ф. 0503768

Расшифровка к ф. 0503768

Расшифровка к ф. 0503768

Расшифровка к ф. 0503768

Расшифровка к ф. 0503768

Перечень допущенных ошибок по результатам отчетности 2020 года:

неверное

Расшифровка к ф. 0503768

Перечень допущенных ошибок по результатам отчетности 2020 года:

неверное

Отчет (ф. 0503721)

Перечень допущенных ошибок по результатам отчетности 2020 года:

некорректное отражение

Отчет (ф. 0503721)

Перечень допущенных ошибок по результатам отчетности 2020 года:

некорректное отражение

ОТЧЕТ

ОБ ИСПОЛНЕНИИ УЧРЕЖДЕНИЕМ ПЛАНА ЕГО ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

(Ф. 0503737)

ОТЧЕТ

ОБ ИСПОЛНЕНИИ УЧРЕЖДЕНИЕМ ПЛАНА ЕГО ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

(Ф. 0503737)

Особенности составления отчетности учреждений на 01.01.2022

ОТЧЕТ ОБ ИСПОЛНЕНИИ УЧРЕЖДЕНИЕМ ПЛАНА ЕГО

Особенности составления отчетности учреждений на 01.01.2022 ОТЧЕТ ОБ ИСПОЛНЕНИИ УЧРЕЖДЕНИЕМ ПЛАНА ЕГО

Об отражении по строке 040 Отчета (Ф. 0503737)

по КФО 4

Об отражении по строке 040 Отчета (Ф. 0503737)

по КФО 4

Особенности составления отчетности учреждений на 01.01.2022

Отчет о движении денежных средств

Особенности составления отчетности учреждений на 01.01.2022 Отчет о движении денежных средств

Особенности составления отчетности учреждений на 01.01.2022

Отчет о движении денежных средств

Особенности составления отчетности учреждений на 01.01.2022 Отчет о движении денежных средств

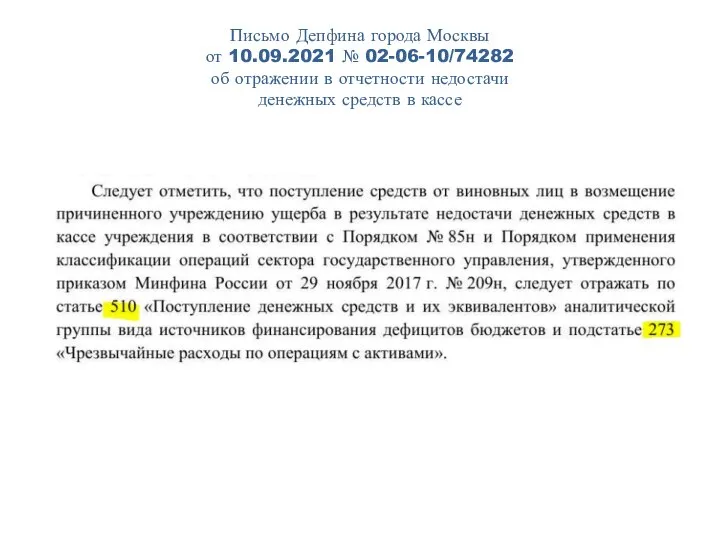

Письмо Депфина города Москвы

от 10.09.2021 № 02-06-10/74282

об отражении в

Письмо Депфина города Москвы от 10.09.2021 № 02-06-10/74282 об отражении в

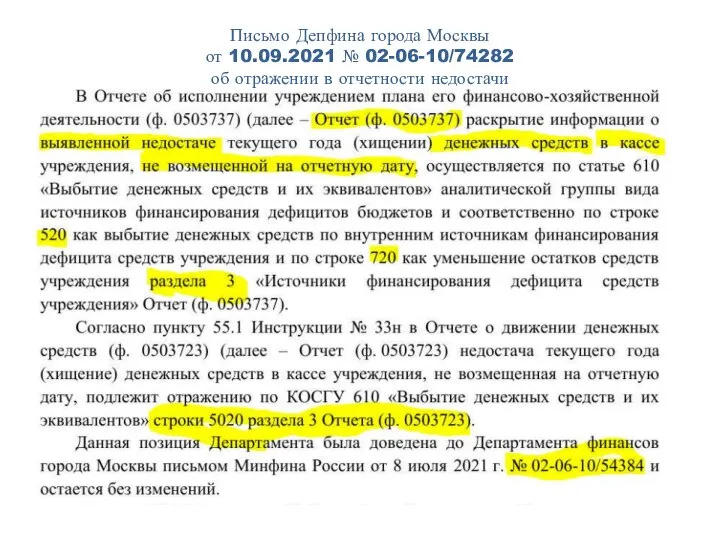

Письмо Депфина города Москвы

от 10.09.2021 № 02-06-10/74282

об отражении в

Письмо Депфина города Москвы от 10.09.2021 № 02-06-10/74282 об отражении в

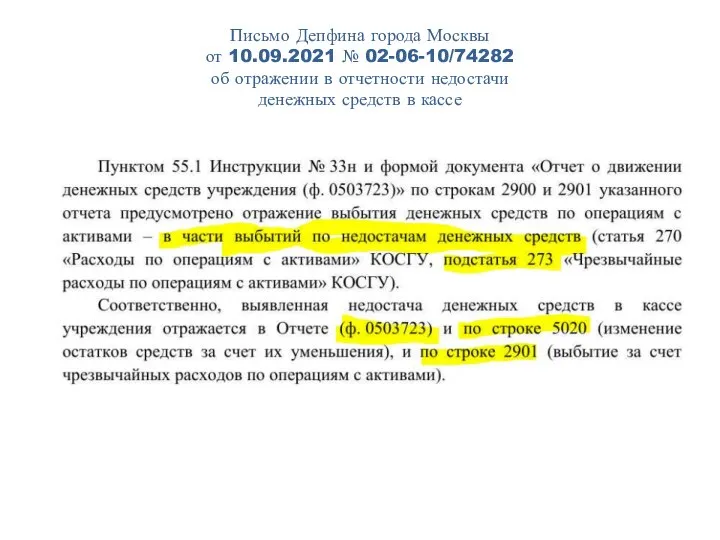

Письмо Депфина города Москвы

от 10.09.2021 № 02-06-10/74282

об отражении в

Письмо Депфина города Москвы от 10.09.2021 № 02-06-10/74282 об отражении в

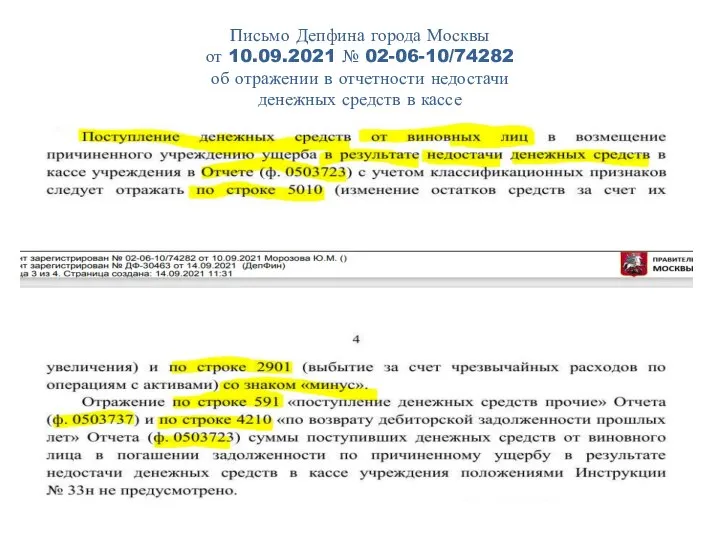

Письмо Депфина города Москвы

от 10.09.2021 № 02-06-10/74282

об отражении в

Письмо Депфина города Москвы от 10.09.2021 № 02-06-10/74282 об отражении в

Письмо Депфина города Москвы

от 10.09.2021 № 02-06-10/74282

об отражении в

Письмо Депфина города Москвы от 10.09.2021 № 02-06-10/74282 об отражении в

Сверка показателей Отчета (ф. 0503737) раздела 3 «Источники финансирования дефицита средств

Сверка показателей Отчета (ф. 0503737) раздела 3 «Источники финансирования дефицита средств

Сверка показателей Отчета (ф. 0503737) раздела 3 «Источники финансирования дефицита средств

Сверка показателей Отчета (ф. 0503737) раздела 3 «Источники финансирования дефицита средств

Сверка показателей Отчета (ф. 0503737) раздела 4 «Сведения о возвратах остатков

Сверка показателей Отчета (ф. 0503737) раздела 4 «Сведения о возвратах остатков

Отчет (ф. 0503737)

Перечень допущенных ошибок по результатам отчетности 2020 года:

некорректное отражение

Отчет (ф. 0503737)

Перечень допущенных ошибок по результатам отчетности 2020 года:

некорректное отражение

Отчет (ф. 0503723)

Перечень допущенных ошибок по результатам отчетности 2020 года:

некорректное отражение

Отчет (ф. 0503723)

Перечень допущенных ошибок по результатам отчетности 2020 года:

некорректное отражение

Отчет

об обязательствах учреждения

(ф. 0503738, ф. 0503738-НП)

Отчет

об обязательствах учреждения

(ф. 0503738, ф. 0503738-НП)

Особенности заполнения разд. 1 «Обязательства текущего (отчетного) финансового года по расходам»

Особенности заполнения разд. 1 «Обязательства текущего (отчетного) финансового года по расходам»

Отчет (ф. 0503738, ф. 0503738-НП)

Отчет (ф. 0503738, ф. 0503738-НП)

Особенности заполнения разд. 1 «Обязательства текущего (отчетного) финансового года по расходам»

Особенности заполнения разд. 1 «Обязательства текущего (отчетного) финансового года по расходам»

Особенности заполнения разд. 1 «Обязательства текущего (отчетного) финансового года по расходам»

Особенности заполнения разд. 1 «Обязательства текущего (отчетного) финансового года по расходам»

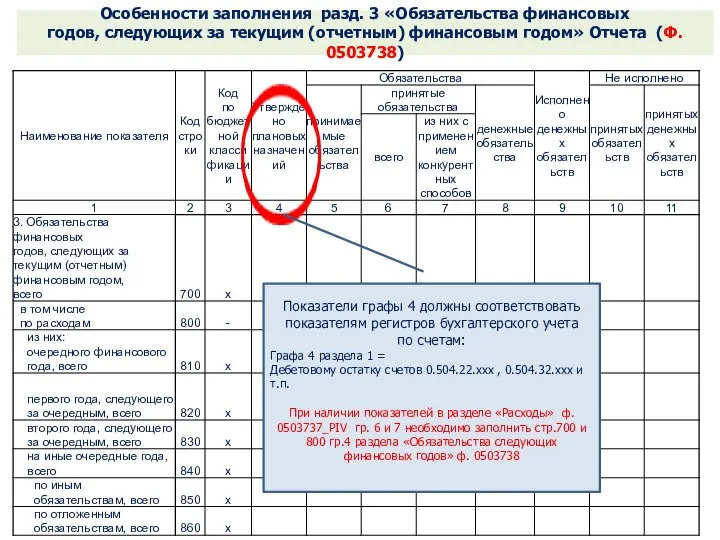

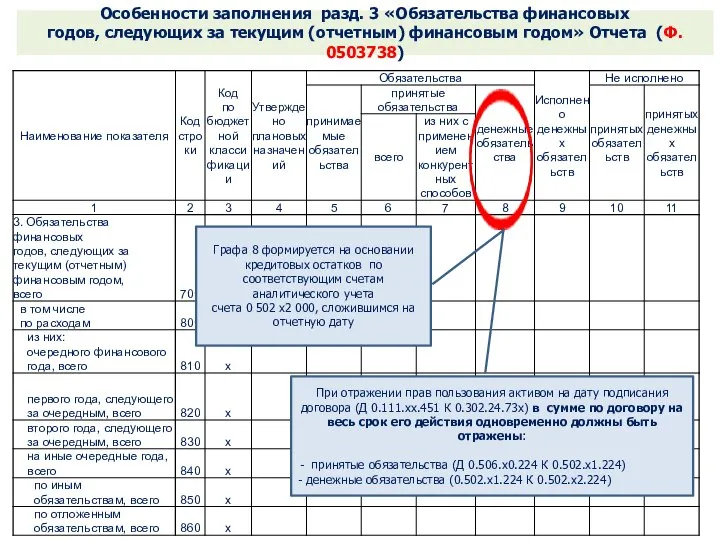

Особенности заполнения разд. 3 «Обязательства финансовых

годов, следующих за текущим (отчетным)

Особенности заполнения разд. 3 «Обязательства финансовых годов, следующих за текущим (отчетным)

Особенности заполнения разд. 3 «Обязательства финансовых

годов, следующих за текущим (отчетным)

Особенности заполнения разд. 3 «Обязательства финансовых годов, следующих за текущим (отчетным)

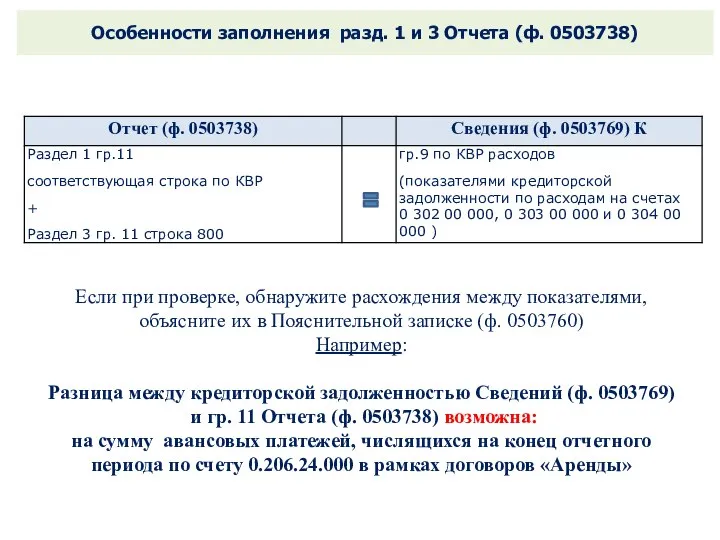

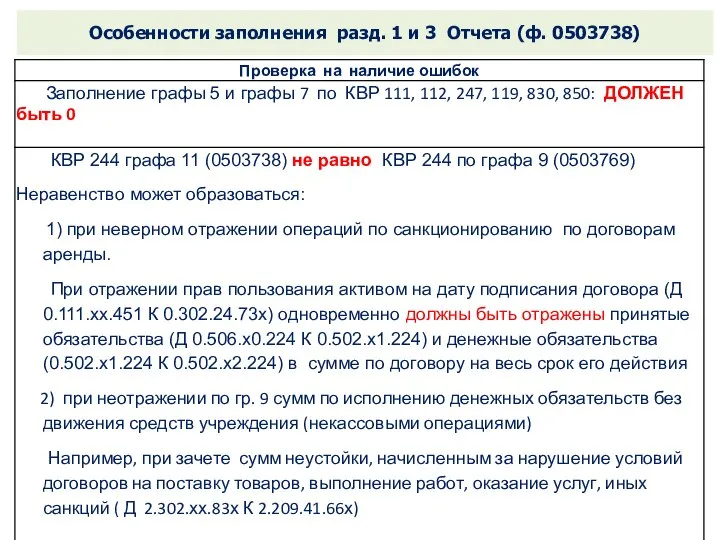

Особенности заполнения разд. 1 и 3 Отчета (ф. 0503738)

Если при проверке,

Особенности заполнения разд. 1 и 3 Отчета (ф. 0503738)

Если при проверке,

Особенности заполнения разд. 1 и 3 Отчета (ф. 0503738)

Особенности заполнения разд. 1 и 3 Отчета (ф. 0503738)

Особенности заполнения разд. 3 «Обязательства финансовых

годов, следующих за текущим (отчетным)

Особенности заполнения разд. 3 «Обязательства финансовых годов, следующих за текущим (отчетным)

Отчет (ф. 0503738)

Перечень допущенных ошибок по результатам отчетности 2020 года:

неотражение принятых

Отчет (ф. 0503738)

Перечень допущенных ошибок по результатам отчетности 2020 года:

неотражение принятых

Сведения по дебиторской и кредиторской задолженности (ф. 0503769)

Сведения по дебиторской и кредиторской задолженности (ф. 0503769)

Контрольные соотношения к показателям бухгалтерской отчетности регламентированы:

Особенности составления отчетности учреждений на

Контрольные соотношения к показателям бухгалтерской отчетности регламентированы:

Особенности составления отчетности учреждений на

Контрольные соотношения к показателям бухгалтерской отчетности регламентированы:

Сведения по дебиторской и кредиторской

Контрольные соотношения к показателям бухгалтерской отчетности регламентированы:

Сведения по дебиторской и кредиторской

Обеспечение корректного отражения КБК и КОСГУ

в Сведениях (ф. 0503169, ф.

Обеспечение корректного отражения КБК и КОСГУ в Сведениях (ф. 0503169, ф.

Обеспечение корректного отражения КБК и КОСГУ

в Сведениях (ф. 0503769)

Обеспечение корректного отражения КБК и КОСГУ

в Сведениях (ф. 0503769)

Обеспечение корректного отражения КБК и КОСГУ

в Сведениях (ф. 0503769)

Если Справочник

Обеспечение корректного отражения КБК и КОСГУ

в Сведениях (ф. 0503769)

Если Справочник

НЕ ЗАБЫВАЕМ ОТРАЖАТЬ В Ф. 0503769 ПРОСРОЧЕННУЮ ДЕБИТОРСКУЮ И КРЕДИТОРСКУЮ ЗАДОЛЖЕННОСТЬ

НЕ ЗАБЫВАЕМ ОТРАЖАТЬ В Ф. 0503769 ПРОСРОЧЕННУЮ ДЕБИТОРСКУЮ И КРЕДИТОРСКУЮ ЗАДОЛЖЕННОСТЬ

НЕ ЗАБЫВАЕМ ОТРАЖАТЬ В Ф. 0503769 ПРОСРОЧЕННУЮ ДЕБИТОРСКУЮ И КРЕДИТОРСКУЮ ЗАДОЛЖЕННОСТЬ

НЕ ЗАБЫВАЕМ ОТРАЖАТЬ В Ф. 0503769 ПРОСРОЧЕННУЮ ДЕБИТОРСКУЮ И КРЕДИТОРСКУЮ ЗАДОЛЖЕННОСТЬ

Перевод дебетового остатка (ранее представленный авансовый платеж) с соответствующего счета аналитического

Перевод дебетового остатка (ранее представленный авансовый платеж) с соответствующего счета аналитического

Перевод дебетового остатка (ранее представленный авансовый платеж) с соответствующего счета аналитического

Перевод дебетового остатка (ранее представленный авансовый платеж) с соответствующего счета аналитического

Перевод дебетового остатка (ранее представленный авансовый платеж) с соответствующего счета аналитического

Перевод дебетового остатка (ранее представленный авансовый платеж) с соответствующего счета аналитического

Формирование сведений по дебиторской и кредиторской задолженности

(ф. 0503169, ф. 0503769)

Формирование сведений по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769)

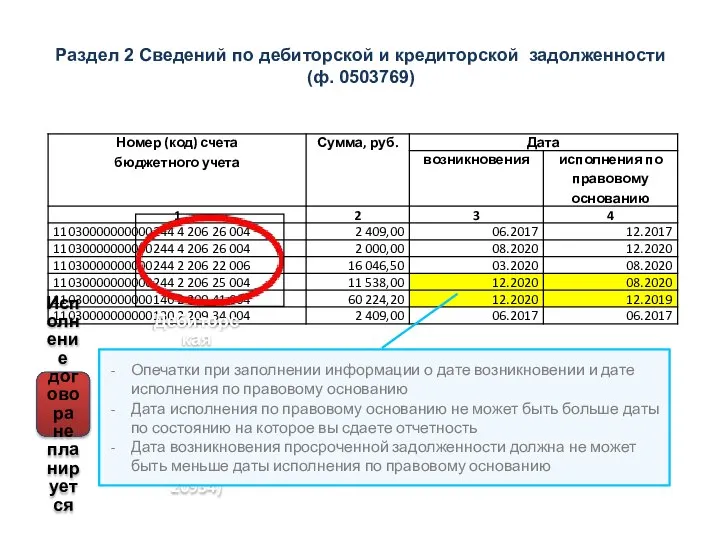

Раздел 2 Сведений по дебиторской и кредиторской задолженности (ф. 0503769)

Исполнение договора

не

Раздел 2 Сведений по дебиторской и кредиторской задолженности (ф. 0503769)

Исполнение договора не

Контрольные соотношения к показателям бухгалтерской отчетности регламентированы:

Сведения по дебиторской и кредиторской

Контрольные соотношения к показателям бухгалтерской отчетности регламентированы:

Сведения по дебиторской и кредиторской

Контрольные соотношения к показателям бухгалтерской отчетности регламентированы:

Отражение задолженности по счетам 0.304.06.000

Контрольные соотношения к показателям бухгалтерской отчетности регламентированы:

Отражение задолженности по счетам 0.304.06.000

Контрольные соотношения к показателям бухгалтерской отчетности регламентированы:

Отражение задолженности по счетам 0.304.06.000

Контрольные соотношения к показателям бухгалтерской отчетности регламентированы:

Отражение задолженности по счетам 0.304.06.000

Контрольные соотношения к показателям бухгалтерской отчетности регламентированы:

Сведения по дебиторской и кредиторской

Контрольные соотношения к показателям бухгалтерской отчетности регламентированы:

Сведения по дебиторской и кредиторской

Сведения по дебиторской и кредиторской задолженности (ф. 0503769)

Перечень допущенных ошибок по

Сведения по дебиторской и кредиторской задолженности (ф. 0503769)

Перечень допущенных ошибок по

Прочие недостатки за 2020 год

Перечень допущенных ошибок по результатам отчетности 2020

Прочие недостатки за 2020 год

Перечень допущенных ошибок по результатам отчетности 2020

Обучающий семинар для главных бухгалтеров и работников бухгалтерских служб, специалистов финансового,

Обучающий семинар для главных бухгалтеров и работников бухгалтерских служб, специалистов финансового,

Описание разделов комплекта КонсультантБухгалтер Версия Проф

Описание разделов комплекта КонсультантБухгалтер Версия Проф Банковская система. 9 класс

Банковская система. 9 класс История банков в России. (8 класс)

История банков в России. (8 класс) КАСКО ПРОФИ. КАСКО ЮЛ. С нами надежнее

КАСКО ПРОФИ. КАСКО ЮЛ. С нами надежнее Международный стандарт аудита 600. Особенности аудита финансовой отчетности группы

Международный стандарт аудита 600. Особенности аудита финансовой отчетности группы Бюджетная система

Бюджетная система Новое для бухгалтера в 2019 году. Как закрыть 2018 год. Налоги, бухучет и отчетность-2018. Особенности вашего региона

Новое для бухгалтера в 2019 году. Как закрыть 2018 год. Налоги, бухучет и отчетность-2018. Особенности вашего региона UZ-DAEWOO FINANCE Специальные кредитные программы ЗАО Кредит Европа Банк

UZ-DAEWOO FINANCE Специальные кредитные программы ЗАО Кредит Европа Банк Классификация коммерческих банков

Классификация коммерческих банков Ваша заработная плата

Ваша заработная плата Consulting Services for Improvement of Lending Procedures & Portfolio Management for PFIs OXUS

Consulting Services for Improvement of Lending Procedures & Portfolio Management for PFIs OXUS Понятие торговой деятельности и ее формы

Понятие торговой деятельности и ее формы Маркова, Цепелева,гр46 ПСО Германия

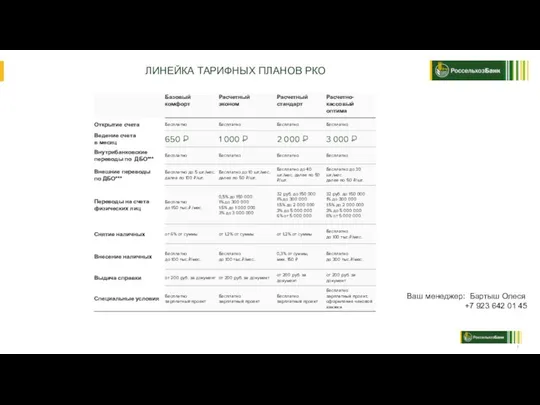

Маркова, Цепелева,гр46 ПСО Германия РКО линейка РСХБ

РКО линейка РСХБ Подходы к бюджетированию

Подходы к бюджетированию Crypto-currency logo overview briefing

Crypto-currency logo overview briefing Валютный рынок Forex

Валютный рынок Forex Специализированные программы для анализа финансовых рисков предприятия

Специализированные программы для анализа финансовых рисков предприятия Мировой валютный рынок

Мировой валютный рынок Холистинг корпорация S.O.V.A

Холистинг корпорация S.O.V.A Комплексное развитие сельских территорий

Комплексное развитие сельских территорий Акцизы

Акцизы Фонд обязательного медицинского страхования

Фонд обязательного медицинского страхования Бюджет для граждан

Бюджет для граждан Налоговое производство. Налоговый контроль

Налоговое производство. Налоговый контроль Учет внебюджетных денежных средств, принадлежащих организации

Учет внебюджетных денежных средств, принадлежащих организации Правила оценки статей баланса. Внеоборотные активы

Правила оценки статей баланса. Внеоборотные активы Ценообразование на рынке консалтинговых услуг

Ценообразование на рынке консалтинговых услуг