- Учет долгосрочных активов и материальных ресурсов

Содержание

- 2. ЛИТЕРАТУРА Инструкции по бухгалтерскому учету основных средств // Постановление Минфина РБ от 30.04.2012 № 26 Постановление

- 3. ЛИТЕРАТУРА Об установлении форм акта о приеме-передаче основных средств, акта о приеме-передаче нематериальных активов и утверждении

- 4. СПОСОБЫ ОСУЩЕСТВЛЕНИЯ ИНВЕСТИЦИЙ создание коммерческой организации; приобретение, создание, в том числе путем строительства, объектов недвижимого имущества;

- 5. Инвестиционная недвижимость - земельные участки, здания, сооружения, изолированные помещения, машино-места (далее - недвижимое имущество), находящиеся в

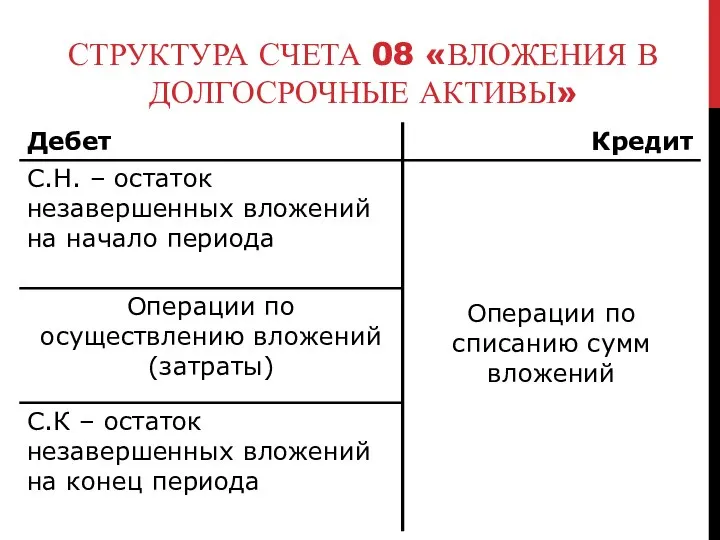

- 6. СТРУКТУРА СЧЕТА 08 «ВЛОЖЕНИЯ В ДОЛГОСРОЧНЫЕ АКТИВЫ»

- 7. КЛАССИФИКАЦИЯ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ

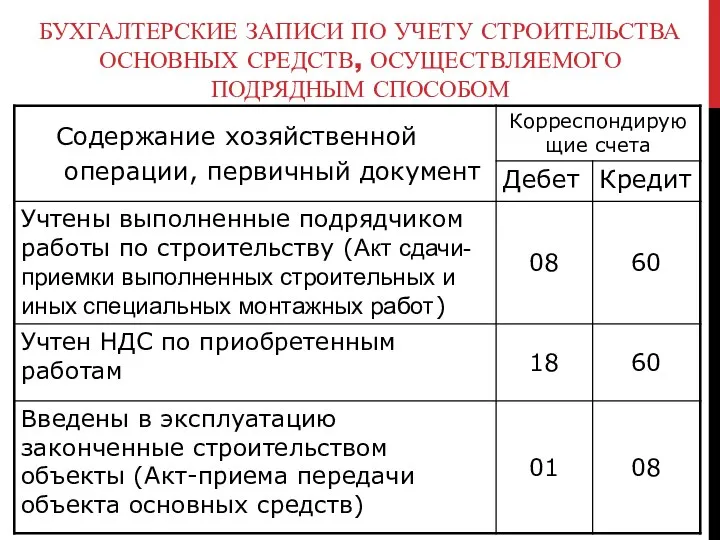

- 8. БУХГАЛТЕРСКИЕ ЗАПИСИ ПО УЧЕТУ СТРОИТЕЛЬСТВА ОСНОВНЫХ СРЕДСТВ, ОСУЩЕСТВЛЯЕМОГО ПОДРЯДНЫМ СПОСОБОМ

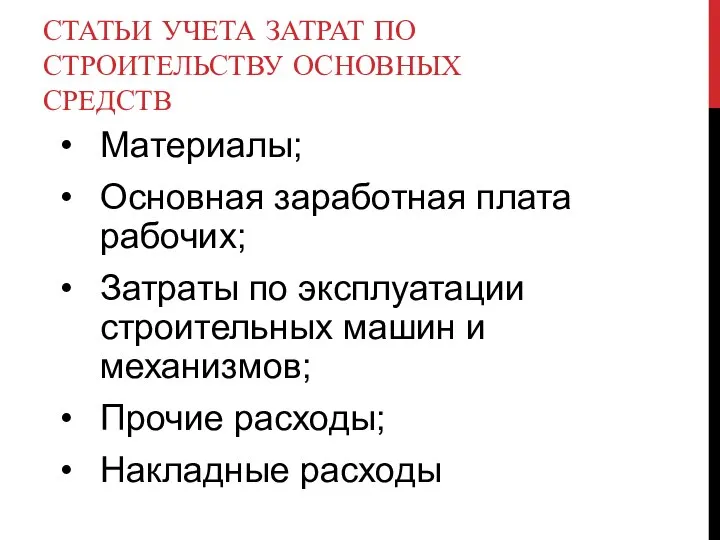

- 9. СТАТЬИ УЧЕТА ЗАТРАТ ПО СТРОИТЕЛЬСТВУ ОСНОВНЫХ СРЕДСТВ Материалы; Основная заработная плата рабочих; Затраты по эксплуатации строительных

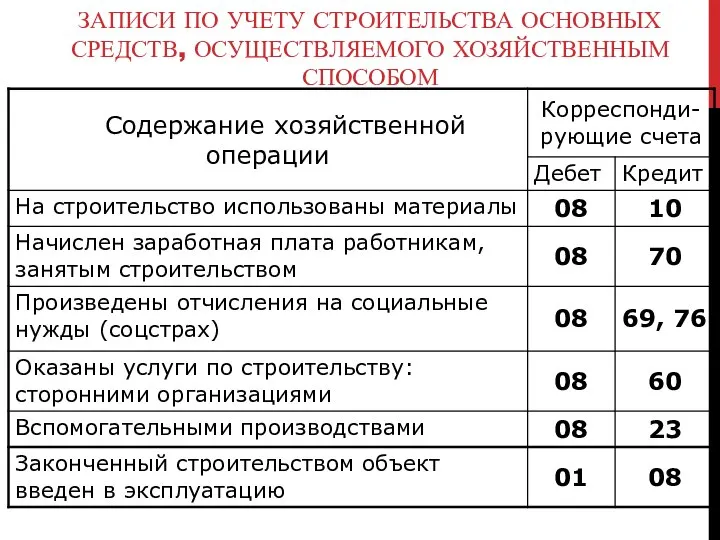

- 10. ЗАПИСИ ПО УЧЕТУ СТРОИТЕЛЬСТВА ОСНОВНЫХ СРЕДСТВ, ОСУЩЕСТВЛЯЕМОГО ХОЗЯЙСТВЕННЫМ СПОСОБОМ

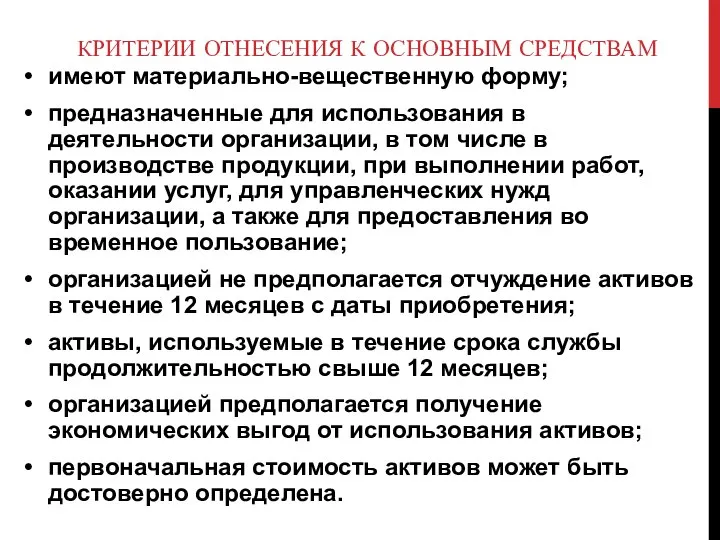

- 11. КРИТЕРИИ ОТНЕСЕНИЯ К ОСНОВНЫМ СРЕДСТВАМ имеют материально-вещественную форму; предназначенные для использования в деятельности организации, в том

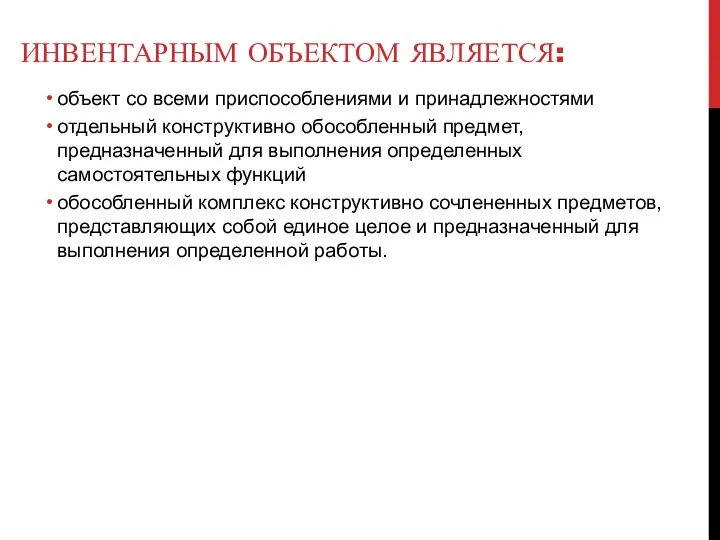

- 12. ИНВЕНТАРНЫМ ОБЪЕКТОМ ЯВЛЯЕТСЯ: объект со всеми приспособлениями и принадлежностями отдельный конструктивно обособленный предмет, предназначенный для выполнения

- 13. ВИДЫ ОЦЕНКИ ОСНОВНЫХ СРЕДСТВ

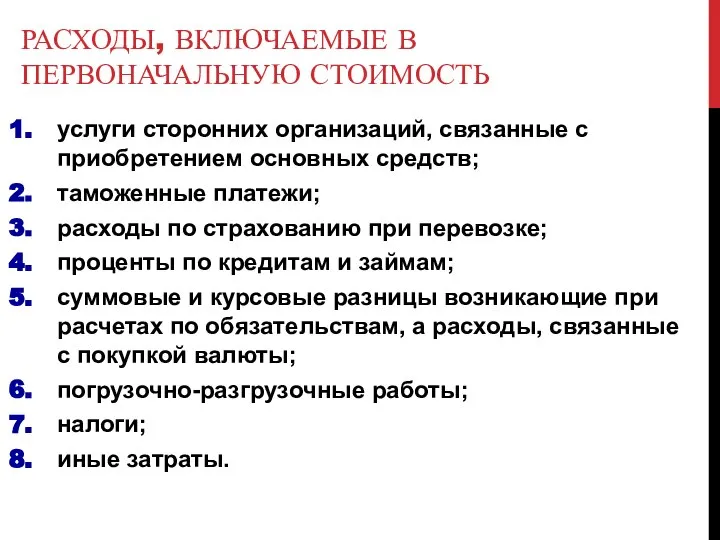

- 14. РАСХОДЫ, ВКЛЮЧАЕМЫЕ В ПЕРВОНАЧАЛЬНУЮ СТОИМОСТЬ услуги сторонних организаций, связанные с приобретением основных средств; таможенные платежи; расходы

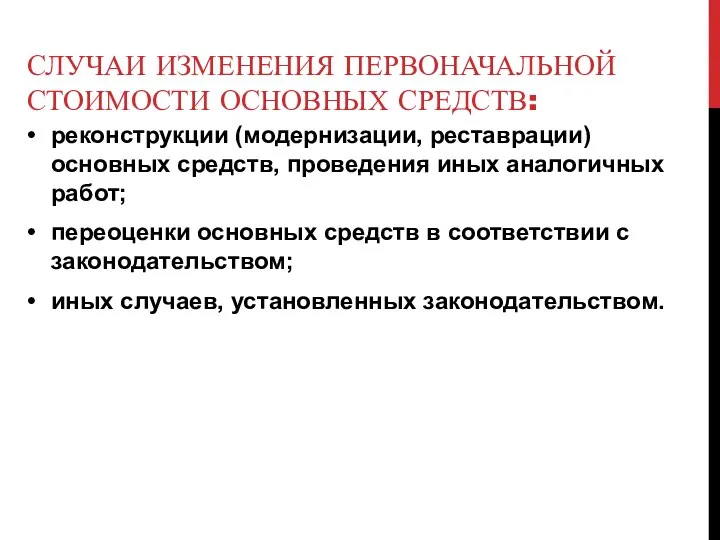

- 15. СЛУЧАИ ИЗМЕНЕНИЯ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ: реконструкции (модернизации, реставрации) основных средств, проведения иных аналогичных работ; переоценки

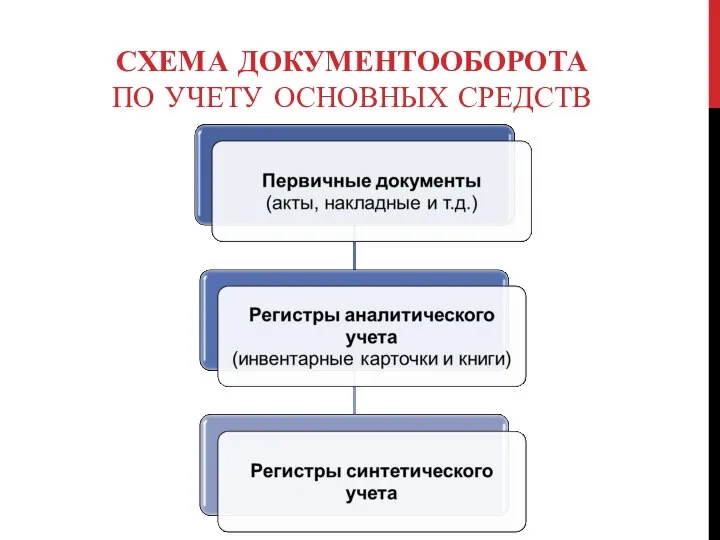

- 16. СХЕМА ДОКУМЕНТООБОРОТА ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ

- 17. УЧЕТ ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ

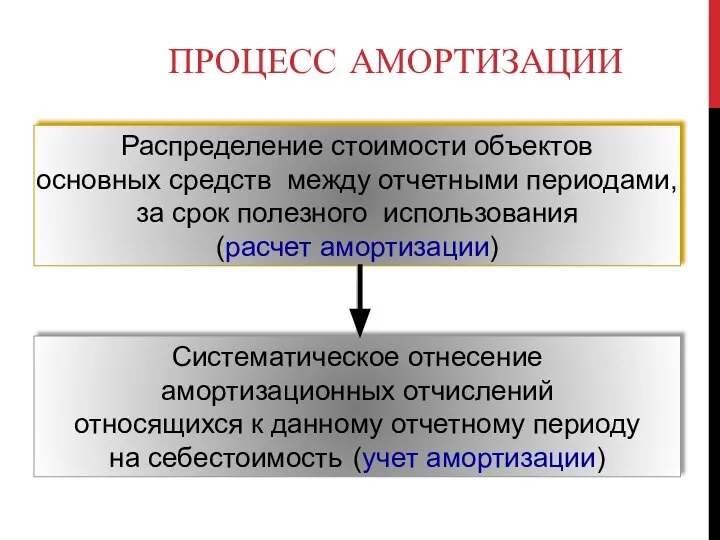

- 18. ПРОЦЕСС АМОРТИЗАЦИИ

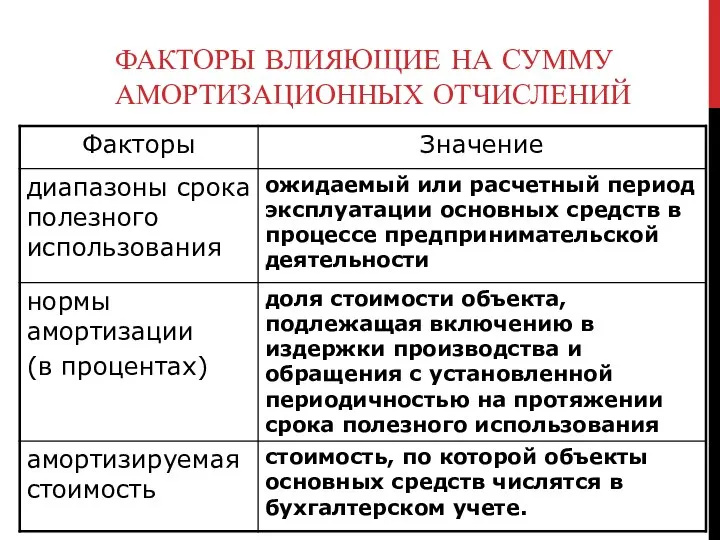

- 19. ФАКТОРЫ ВЛИЯЮЩИЕ НА СУММУ АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ

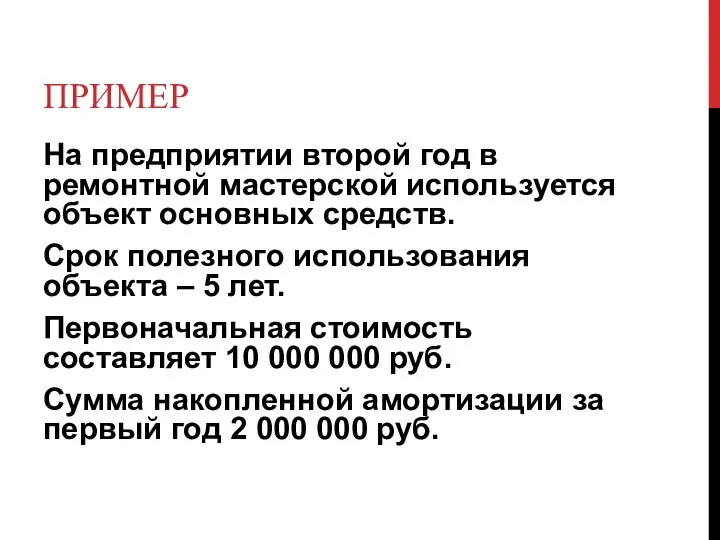

- 21. ПРИМЕР На предприятии второй год в ремонтной мастерской используется объект основных средств. Срок полезного использования объекта

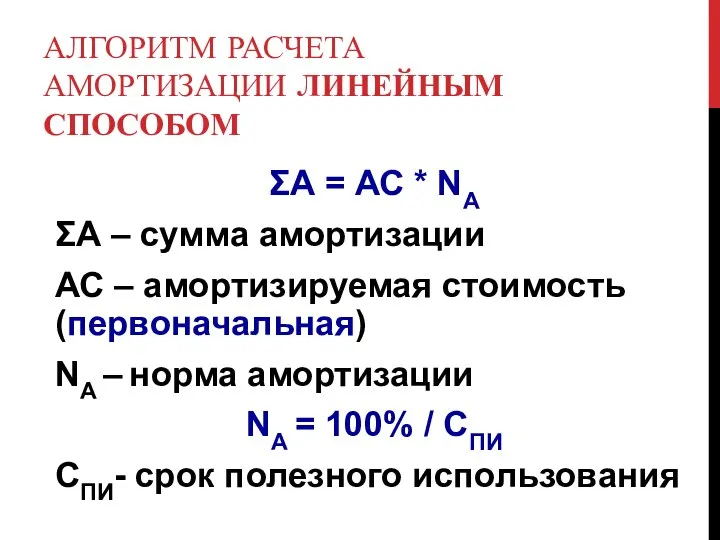

- 22. АЛГОРИТМ РАСЧЕТА АМОРТИЗАЦИИ ЛИНЕЙНЫМ СПОСОБОМ ΣА = АС * NА ΣА – сумма амортизации АС –

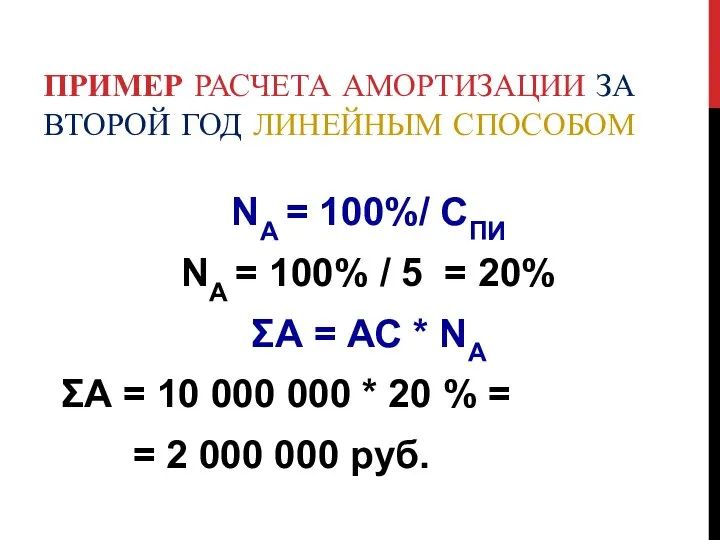

- 23. ПРИМЕР РАСЧЕТА АМОРТИЗАЦИИ ЗА ВТОРОЙ ГОД ЛИНЕЙНЫМ СПОСОБОМ NА = 100%/ СПИ NА = 100% /

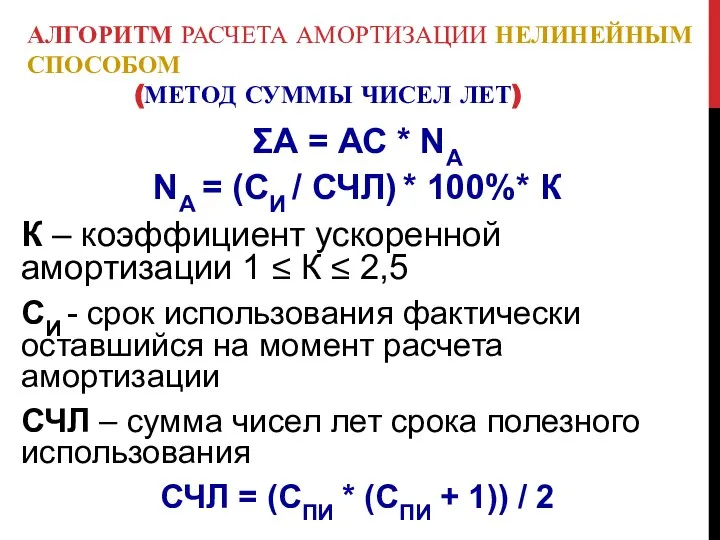

- 24. АЛГОРИТМ РАСЧЕТА АМОРТИЗАЦИИ НЕЛИНЕЙНЫМ СПОСОБОМ (МЕТОД СУММЫ ЧИСЕЛ ЛЕТ) ΣА = АС * NА NА =

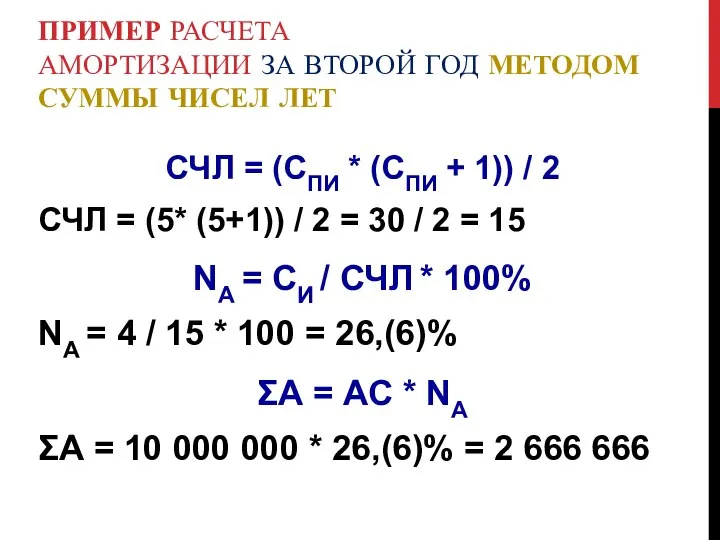

- 25. ПРИМЕР РАСЧЕТА АМОРТИЗАЦИИ ЗА ВТОРОЙ ГОД МЕТОДОМ СУММЫ ЧИСЕЛ ЛЕТ СЧЛ = (СПИ * (СПИ +

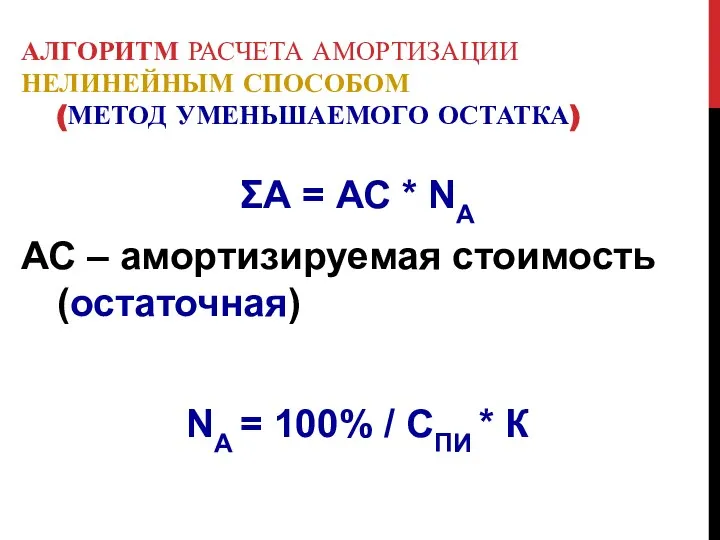

- 26. АЛГОРИТМ РАСЧЕТА АМОРТИЗАЦИИ НЕЛИНЕЙНЫМ СПОСОБОМ (МЕТОД УМЕНЬШАЕМОГО ОСТАТКА) ΣА = АС * NА АС – амортизируемая

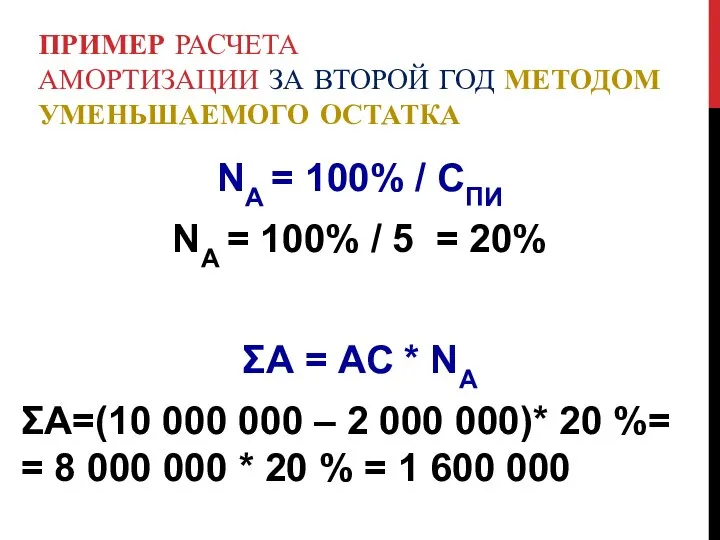

- 27. ПРИМЕР РАСЧЕТА АМОРТИЗАЦИИ ЗА ВТОРОЙ ГОД МЕТОДОМ УМЕНЬШАЕМОГО ОСТАТКА NА = 100% / СПИ NА =

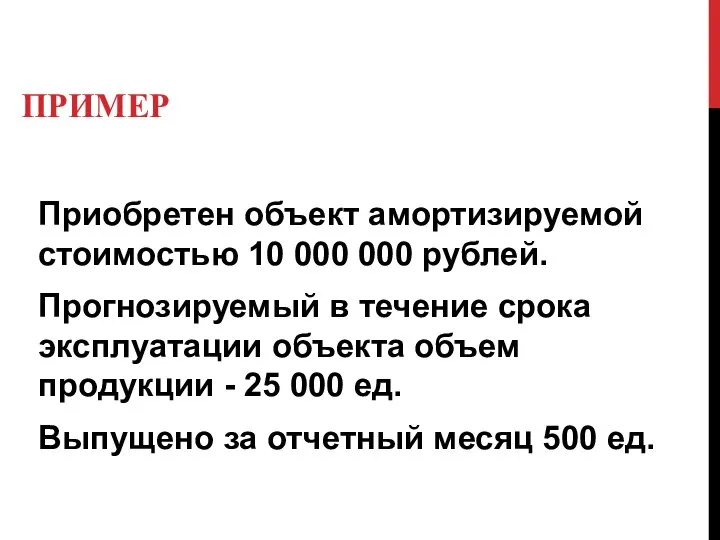

- 28. ПРИМЕР Приобретен объект амортизируемой стоимостью 10 000 000 рублей. Прогнозируемый в течение срока эксплуатации объекта объем

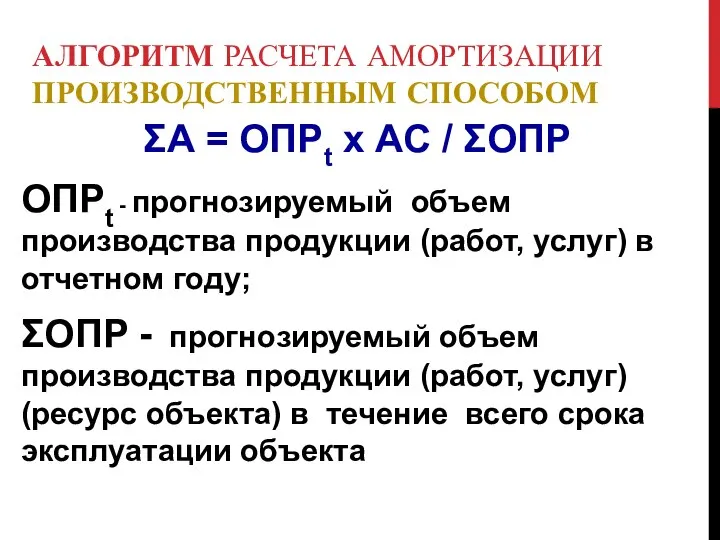

- 29. АЛГОРИТМ РАСЧЕТА АМОРТИЗАЦИИ ПРОИЗВОДСТВЕННЫМ СПОСОБОМ ΣА = ОПРt x АС / ΣОПР ОПРt - прогнозируемый объем

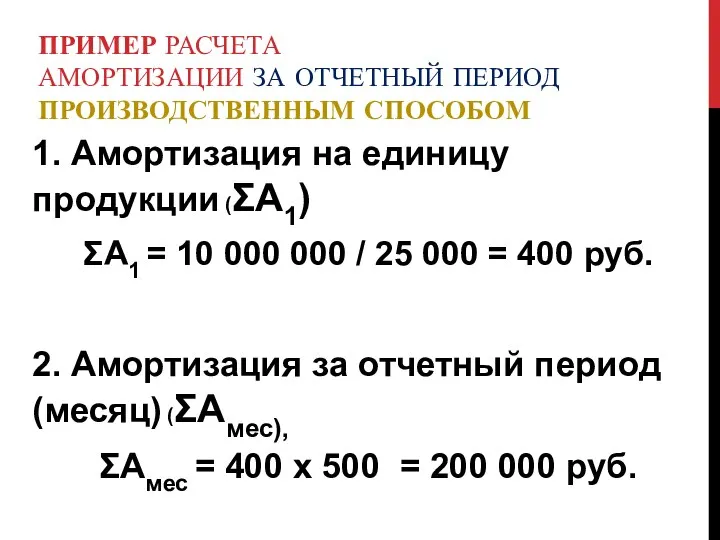

- 30. ПРИМЕР РАСЧЕТА АМОРТИЗАЦИИ ЗА ОТЧЕТНЫЙ ПЕРИОД ПРОИЗВОДСТВЕННЫМ СПОСОБОМ 1. Амортизация на единицу продукции (ΣА1) ΣА1 =

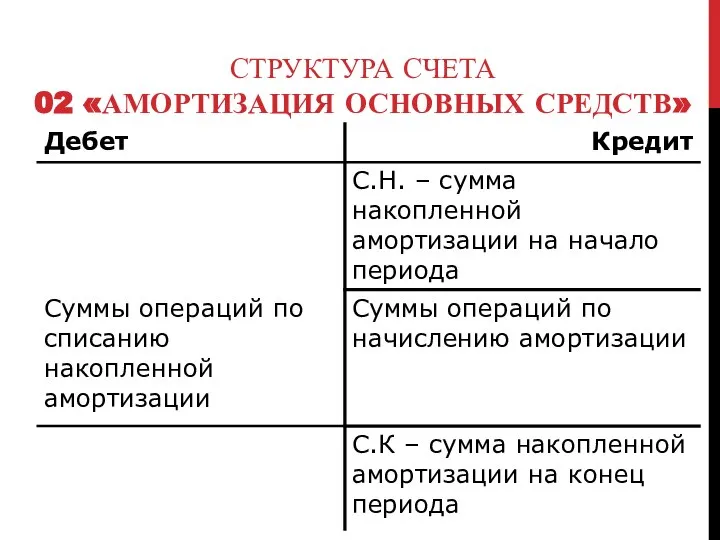

- 31. СТРУКТУРА СЧЕТА 02 «АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ»

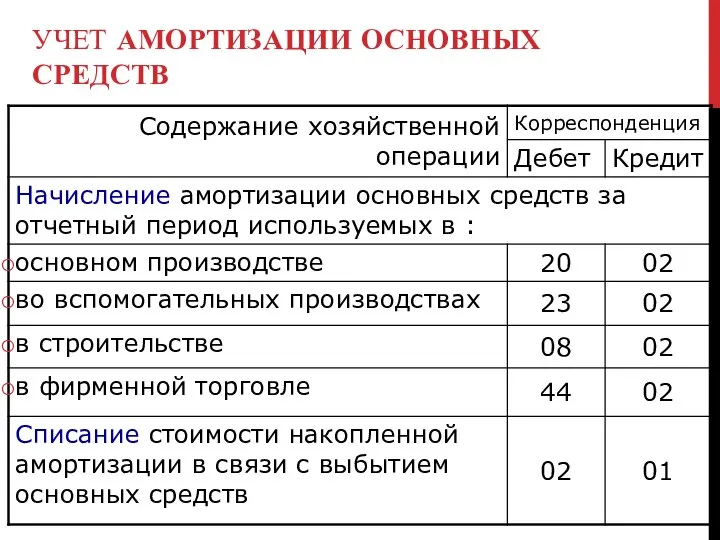

- 32. УЧЕТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

- 33. МЕТОДЫ ПРИ ПРОВЕДЕНИИ ПЕРЕОЦЕНКИ ИМУЩЕСТВА прямой оценки; пересчета валютной стоимости; индексный

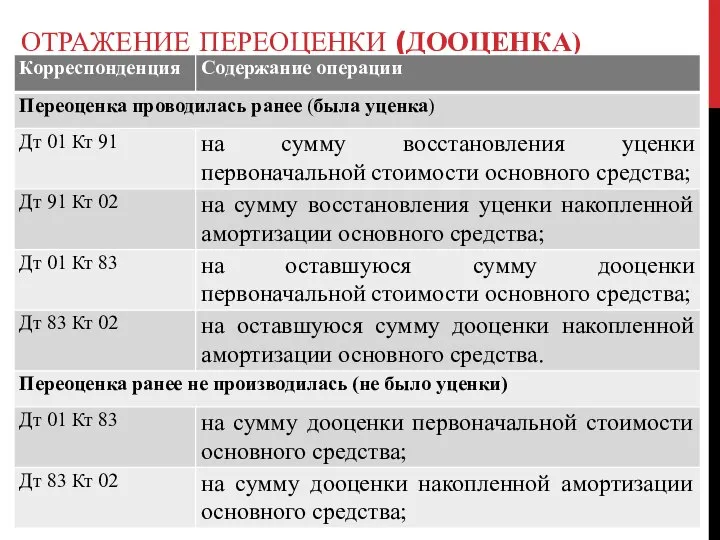

- 34. ОТРАЖЕНИЕ ПЕРЕОЦЕНКИ (ДООЦЕНКА)

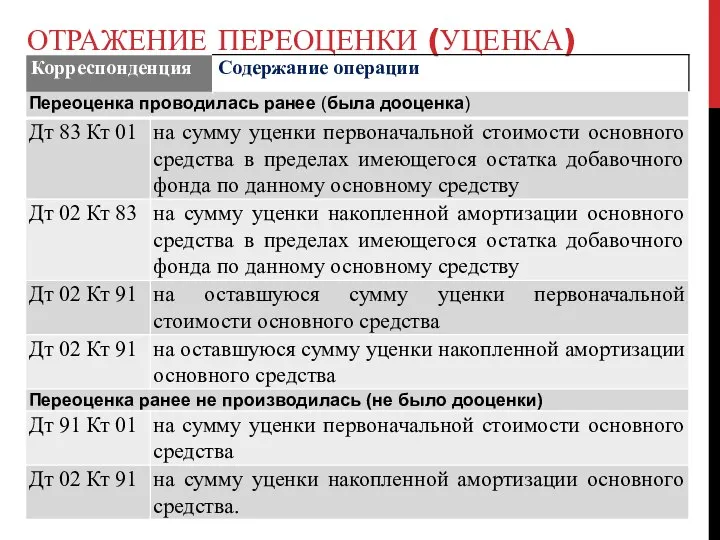

- 35. ОТРАЖЕНИЕ ПЕРЕОЦЕНКИ (УЦЕНКА)

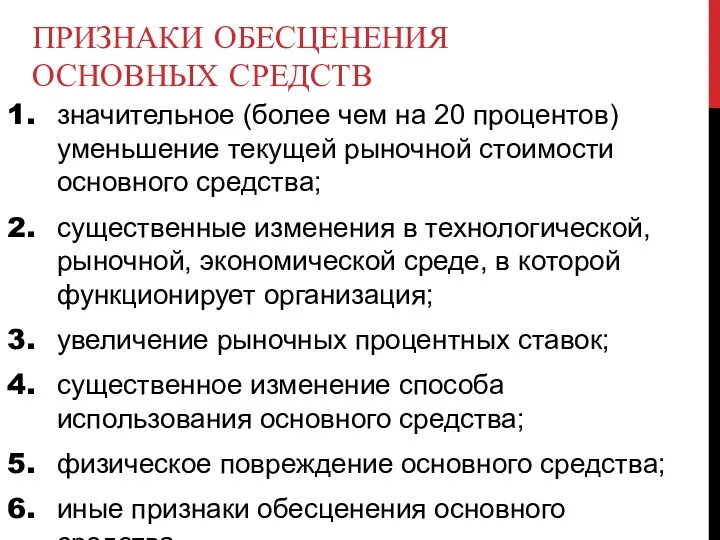

- 36. ПРИЗНАКИ ОБЕСЦЕНЕНИЯ ОСНОВНЫХ СРЕДСТВ значительное (более чем на 20 процентов) уменьшение текущей рыночной стоимости основного средства;

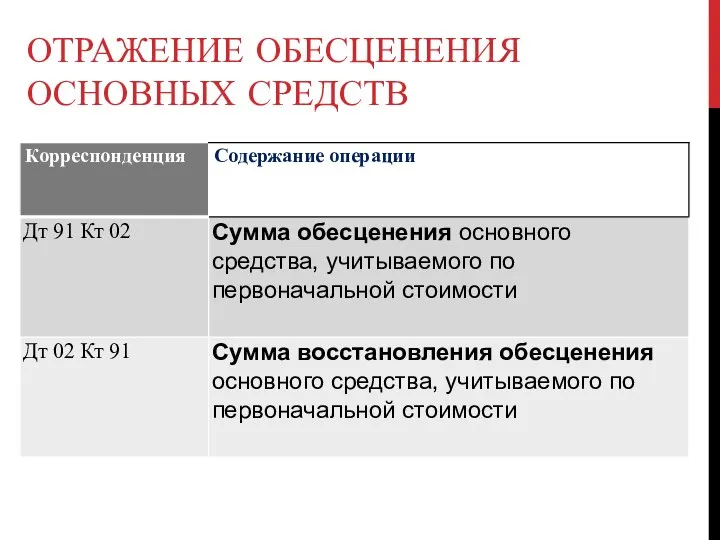

- 37. ОТРАЖЕНИЕ ОБЕСЦЕНЕНИЯ ОСНОВНЫХ СРЕДСТВ

- 38. ХАРАКТЕРИСТИКА СЧЕТА 23/РЕМОНТ ЗДАНИЙ И СООРУЖЕНИЙ Дебет С.Н. – остаток незавершенного производства на начало периода Суммы

- 39. ВАРИАНТЫ ВКЛЮЧЕНИЯ СЕБЕСТОИМОСТИ РЕМОНТА В ПРОИЗВОДСТВЕННУЮ СЕБЕСТОИМОСТЬ

- 40. ПРИМЕР УЧЕТА ЗАТРАТ ПО РЕМОНТУ ОСНОВНЫХ СРЕДСТВ В течение сентября на предприятии были понесены расходы на

- 41. УЧЕТ РЕМОНТА ОСНОВНЫХ СРЕДСТВ

- 42. ЛИТЕРАТУРА Инструкция по бухгалтерскому учету запасов // Постановление Минфина РБ от 12.11.2010 № 133 Методические указания

- 43. ЛИТЕРАТУРА Инструкция по бухгалтерскому учету налога на добавленную стоимость // Постановление Минфина РБ от 30.06.2012 №

- 44. ВИДЫ ЗАПАСОВ материалы; отдельные предметы в составе средств в обороте; животные на выращивании и откорме; незавершенное

- 45. ОЦЕНКА ЗАПАСОВ ПРИ ПОСТАНОВКЕ НА УЧЕТ Глава 2 Постановления Минфина РБ от 12.11.2010 № 133 По

- 46. ОЦЕНКА ПРИ АНАЛИТИЧЕСКОМ УЧЕТЕ И В МЕСТАХ ХРАНЕНИЯ МАТЕРИАЛОВ цены приобретения; фактическая себестоимость материалов по данным

- 47. ОЦЕНКА ПРИ ОТПУСКЕ ЗАПАСОВ по себестоимости каждой единицы: включая все расходы, связанные с приобретением запаса; включая

- 48. ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО УЧЕТУ ЗАПАСОВ

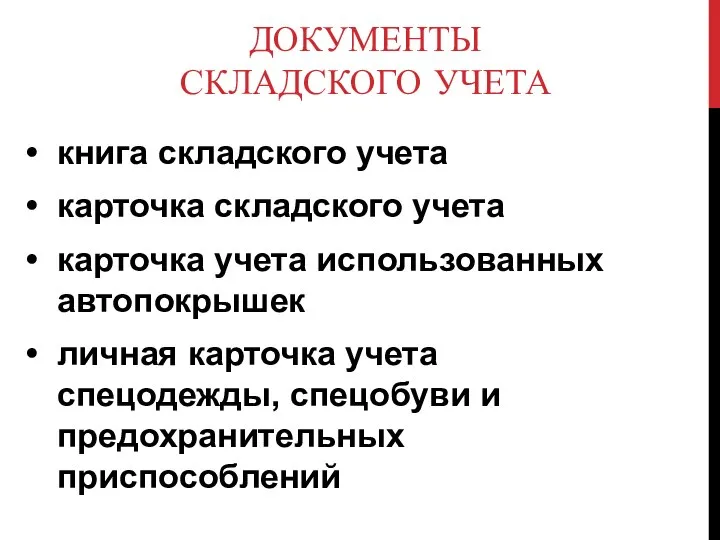

- 49. ДОКУМЕНТЫ СКЛАДСКОГО УЧЕТА книга складского учета карточка складского учета карточка учета использованных автопокрышек личная карточка учета

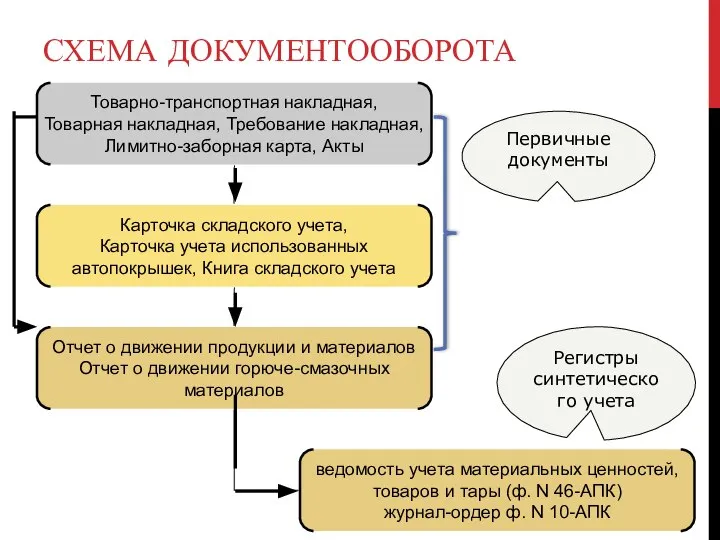

- 50. СХЕМА ДОКУМЕНТООБОРОТА Первичные документы Регистры синтетического учета

- 51. ВАРИАНТЫ УЧЕТА ПОСТУПЛЕНИЯ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ (ПО ВИДАМ ОЦЕНКИ) Могут учитываться обособленно на счете 16 Может учитываться

- 52. УЧЕТ ЗАПАСОВ

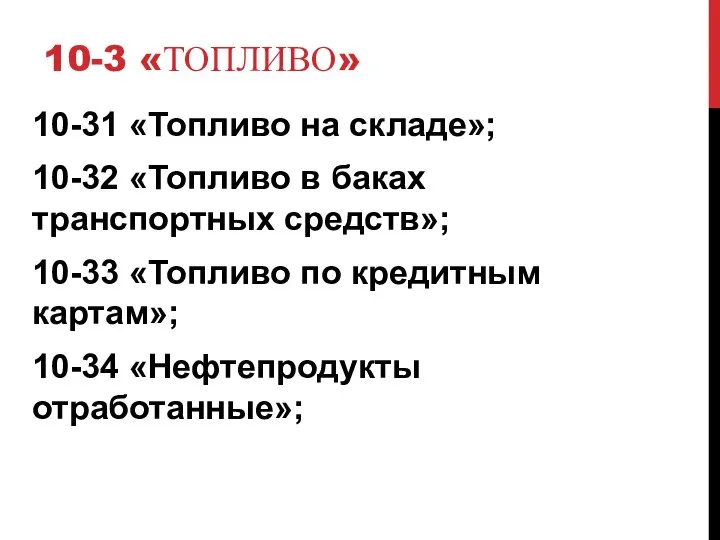

- 53. 10-3 «ТОПЛИВО» 10-31 «Топливо на складе»; 10-32 «Топливо в баках транспортных средств»; 10-33 «Топливо по кредитным

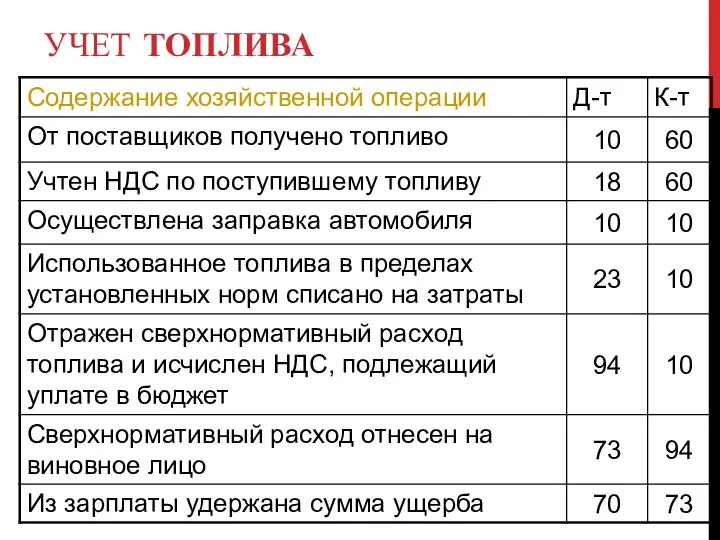

- 54. УЧЕТ ТОПЛИВА

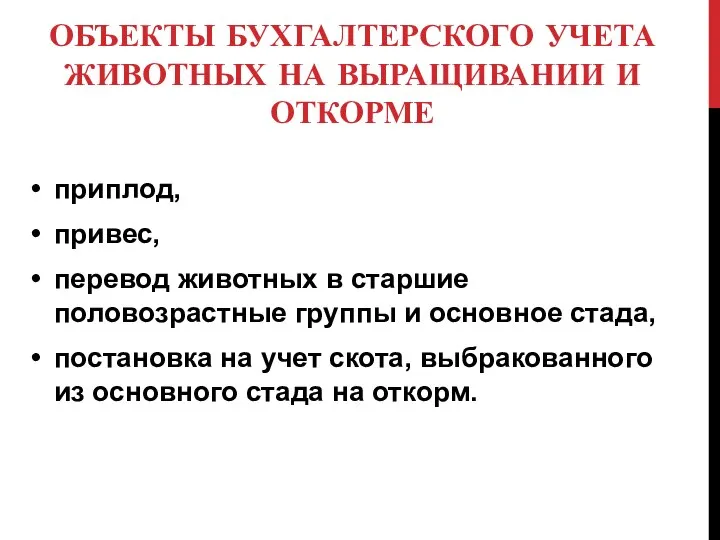

- 55. ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА ЖИВОТНЫХ НА ВЫРАЩИВАНИИ И ОТКОРМЕ приплод, привес, перевод животных в старшие половозрастные группы

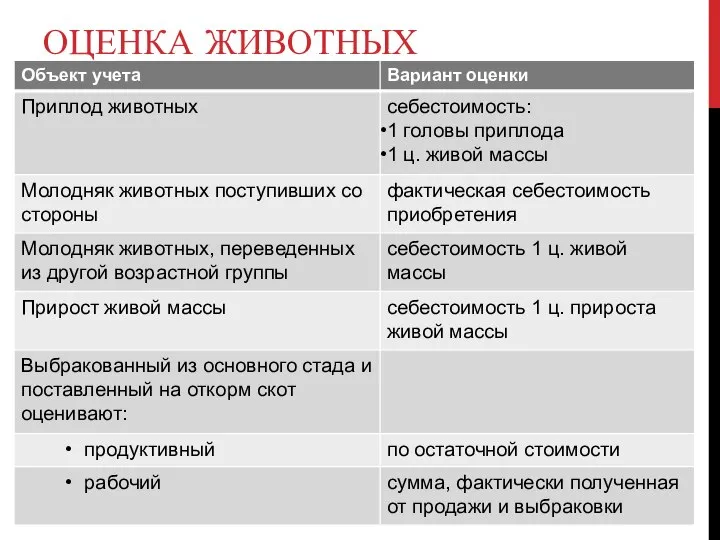

- 56. ОЦЕНКА ЖИВОТНЫХ

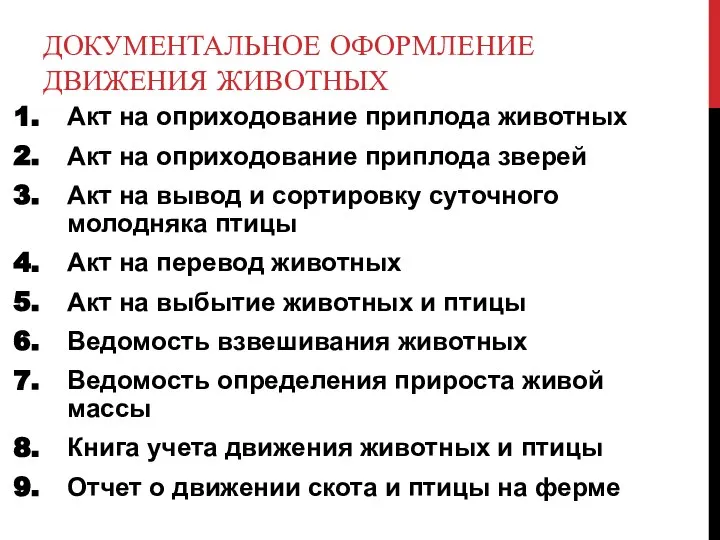

- 57. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ ЖИВОТНЫХ Акт на оприходование приплода животных Акт на оприходование приплода зверей Акт на

- 59. Скачать презентацию

ЛИТЕРАТУРА

Инструкции по бухгалтерскому учету основных средств // Постановление Минфина РБ от

ЛИТЕРАТУРА

Инструкции по бухгалтерскому учету основных средств // Постановление Минфина РБ от

ЛИТЕРАТУРА

Об установлении форм акта о приеме-передаче основных средств, акта о приеме-передаче

ЛИТЕРАТУРА

Об установлении форм акта о приеме-передаче основных средств, акта о приеме-передаче

СПОСОБЫ ОСУЩЕСТВЛЕНИЯ ИНВЕСТИЦИЙ

создание коммерческой организации;

приобретение, создание, в том числе путем строительства,

СПОСОБЫ ОСУЩЕСТВЛЕНИЯ ИНВЕСТИЦИЙ

создание коммерческой организации;

приобретение, создание, в том числе путем строительства,

Инвестиционная недвижимость - земельные участки, здания, сооружения, изолированные помещения, машино-места (далее

Инвестиционная недвижимость - земельные участки, здания, сооружения, изолированные помещения, машино-места (далее

СТРУКТУРА СЧЕТА 08 «ВЛОЖЕНИЯ В ДОЛГОСРОЧНЫЕ АКТИВЫ»

СТРУКТУРА СЧЕТА 08 «ВЛОЖЕНИЯ В ДОЛГОСРОЧНЫЕ АКТИВЫ»

КЛАССИФИКАЦИЯ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ

КЛАССИФИКАЦИЯ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ

БУХГАЛТЕРСКИЕ ЗАПИСИ ПО УЧЕТУ СТРОИТЕЛЬСТВА ОСНОВНЫХ СРЕДСТВ, ОСУЩЕСТВЛЯЕМОГО ПОДРЯДНЫМ СПОСОБОМ

БУХГАЛТЕРСКИЕ ЗАПИСИ ПО УЧЕТУ СТРОИТЕЛЬСТВА ОСНОВНЫХ СРЕДСТВ, ОСУЩЕСТВЛЯЕМОГО ПОДРЯДНЫМ СПОСОБОМ

СТАТЬИ УЧЕТА ЗАТРАТ ПО СТРОИТЕЛЬСТВУ ОСНОВНЫХ СРЕДСТВ

Материалы;

Основная заработная плата рабочих;

Затраты по

СТАТЬИ УЧЕТА ЗАТРАТ ПО СТРОИТЕЛЬСТВУ ОСНОВНЫХ СРЕДСТВ

Материалы;

Основная заработная плата рабочих;

Затраты по

ЗАПИСИ ПО УЧЕТУ СТРОИТЕЛЬСТВА ОСНОВНЫХ СРЕДСТВ, ОСУЩЕСТВЛЯЕМОГО ХОЗЯЙСТВЕННЫМ СПОСОБОМ

ЗАПИСИ ПО УЧЕТУ СТРОИТЕЛЬСТВА ОСНОВНЫХ СРЕДСТВ, ОСУЩЕСТВЛЯЕМОГО ХОЗЯЙСТВЕННЫМ СПОСОБОМ

КРИТЕРИИ ОТНЕСЕНИЯ К ОСНОВНЫМ СРЕДСТВАМ

имеют материально-вещественную форму;

предназначенные для использования в деятельности

КРИТЕРИИ ОТНЕСЕНИЯ К ОСНОВНЫМ СРЕДСТВАМ

имеют материально-вещественную форму;

предназначенные для использования в деятельности

ИНВЕНТАРНЫМ ОБЪЕКТОМ ЯВЛЯЕТСЯ:

объект со всеми приспособлениями и принадлежностями

отдельный конструктивно обособленный предмет,

ИНВЕНТАРНЫМ ОБЪЕКТОМ ЯВЛЯЕТСЯ:

объект со всеми приспособлениями и принадлежностями

отдельный конструктивно обособленный предмет,

ВИДЫ ОЦЕНКИ ОСНОВНЫХ СРЕДСТВ

ВИДЫ ОЦЕНКИ ОСНОВНЫХ СРЕДСТВ

РАСХОДЫ, ВКЛЮЧАЕМЫЕ В ПЕРВОНАЧАЛЬНУЮ СТОИМОСТЬ

услуги сторонних организаций, связанные с приобретением основных

РАСХОДЫ, ВКЛЮЧАЕМЫЕ В ПЕРВОНАЧАЛЬНУЮ СТОИМОСТЬ

услуги сторонних организаций, связанные с приобретением основных

СЛУЧАИ ИЗМЕНЕНИЯ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ:

реконструкции (модернизации, реставрации) основных средств, проведения

СЛУЧАИ ИЗМЕНЕНИЯ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ:

реконструкции (модернизации, реставрации) основных средств, проведения

СХЕМА ДОКУМЕНТООБОРОТА

ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ

СХЕМА ДОКУМЕНТООБОРОТА

ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ

УЧЕТ ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ

УЧЕТ ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ

ПРОЦЕСС АМОРТИЗАЦИИ

ПРОЦЕСС АМОРТИЗАЦИИ

ФАКТОРЫ ВЛИЯЮЩИЕ НА СУММУ АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ

ФАКТОРЫ ВЛИЯЮЩИЕ НА СУММУ АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ

ПРИМЕР

На предприятии второй год в ремонтной мастерской используется объект основных средств.

ПРИМЕР

На предприятии второй год в ремонтной мастерской используется объект основных средств.

АЛГОРИТМ РАСЧЕТА АМОРТИЗАЦИИ ЛИНЕЙНЫМ СПОСОБОМ

ΣА = АС * NА

ΣА – сумма

АЛГОРИТМ РАСЧЕТА АМОРТИЗАЦИИ ЛИНЕЙНЫМ СПОСОБОМ

ΣА = АС * NА

ΣА – сумма

ПРИМЕР РАСЧЕТА АМОРТИЗАЦИИ ЗА ВТОРОЙ ГОД ЛИНЕЙНЫМ СПОСОБОМ

NА = 100%/ СПИ

NА

ПРИМЕР РАСЧЕТА АМОРТИЗАЦИИ ЗА ВТОРОЙ ГОД ЛИНЕЙНЫМ СПОСОБОМ

NА = 100%/ СПИ

NА

АЛГОРИТМ РАСЧЕТА АМОРТИЗАЦИИ НЕЛИНЕЙНЫМ СПОСОБОМ

(МЕТОД СУММЫ ЧИСЕЛ ЛЕТ)

ΣА = АС *

АЛГОРИТМ РАСЧЕТА АМОРТИЗАЦИИ НЕЛИНЕЙНЫМ СПОСОБОМ

(МЕТОД СУММЫ ЧИСЕЛ ЛЕТ)

ΣА = АС *

ПРИМЕР РАСЧЕТА

АМОРТИЗАЦИИ ЗА ВТОРОЙ ГОД МЕТОДОМ СУММЫ ЧИСЕЛ ЛЕТ

СЧЛ =

ПРИМЕР РАСЧЕТА

АМОРТИЗАЦИИ ЗА ВТОРОЙ ГОД МЕТОДОМ СУММЫ ЧИСЕЛ ЛЕТ

СЧЛ =

АЛГОРИТМ РАСЧЕТА АМОРТИЗАЦИИ НЕЛИНЕЙНЫМ СПОСОБОМ

(МЕТОД УМЕНЬШАЕМОГО ОСТАТКА)

ΣА = АС *

АЛГОРИТМ РАСЧЕТА АМОРТИЗАЦИИ НЕЛИНЕЙНЫМ СПОСОБОМ

(МЕТОД УМЕНЬШАЕМОГО ОСТАТКА)

ΣА = АС *

ПРИМЕР РАСЧЕТА

АМОРТИЗАЦИИ ЗА ВТОРОЙ ГОД МЕТОДОМ УМЕНЬШАЕМОГО ОСТАТКА

NА = 100%

ПРИМЕР РАСЧЕТА

АМОРТИЗАЦИИ ЗА ВТОРОЙ ГОД МЕТОДОМ УМЕНЬШАЕМОГО ОСТАТКА

NА = 100%

ПРИМЕР

Приобретен объект амортизируемой стоимостью 10 000 000 рублей.

Прогнозируемый в течение срока

ПРИМЕР

Приобретен объект амортизируемой стоимостью 10 000 000 рублей.

Прогнозируемый в течение срока

АЛГОРИТМ РАСЧЕТА АМОРТИЗАЦИИ ПРОИЗВОДСТВЕННЫМ СПОСОБОМ

ΣА = ОПРt x АС / ΣОПР

ОПРt

АЛГОРИТМ РАСЧЕТА АМОРТИЗАЦИИ ПРОИЗВОДСТВЕННЫМ СПОСОБОМ

ΣА = ОПРt x АС / ΣОПР

ОПРt

ПРИМЕР РАСЧЕТА

АМОРТИЗАЦИИ ЗА ОТЧЕТНЫЙ ПЕРИОД ПРОИЗВОДСТВЕННЫМ СПОСОБОМ

1. Амортизация на единицу

ПРИМЕР РАСЧЕТА

АМОРТИЗАЦИИ ЗА ОТЧЕТНЫЙ ПЕРИОД ПРОИЗВОДСТВЕННЫМ СПОСОБОМ

1. Амортизация на единицу

СТРУКТУРА СЧЕТА

02 «АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ»

СТРУКТУРА СЧЕТА

02 «АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ»

УЧЕТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

УЧЕТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

МЕТОДЫ ПРИ ПРОВЕДЕНИИ ПЕРЕОЦЕНКИ ИМУЩЕСТВА

прямой оценки;

пересчета валютной стоимости;

индексный

МЕТОДЫ ПРИ ПРОВЕДЕНИИ ПЕРЕОЦЕНКИ ИМУЩЕСТВА

прямой оценки;

пересчета валютной стоимости;

индексный

ОТРАЖЕНИЕ ПЕРЕОЦЕНКИ (ДООЦЕНКА)

ОТРАЖЕНИЕ ПЕРЕОЦЕНКИ (ДООЦЕНКА)

ОТРАЖЕНИЕ ПЕРЕОЦЕНКИ (УЦЕНКА)

ОТРАЖЕНИЕ ПЕРЕОЦЕНКИ (УЦЕНКА)

ПРИЗНАКИ ОБЕСЦЕНЕНИЯ ОСНОВНЫХ СРЕДСТВ

значительное (более чем на 20 процентов) уменьшение текущей

ПРИЗНАКИ ОБЕСЦЕНЕНИЯ ОСНОВНЫХ СРЕДСТВ

значительное (более чем на 20 процентов) уменьшение текущей

ОТРАЖЕНИЕ ОБЕСЦЕНЕНИЯ ОСНОВНЫХ СРЕДСТВ

ОТРАЖЕНИЕ ОБЕСЦЕНЕНИЯ ОСНОВНЫХ СРЕДСТВ

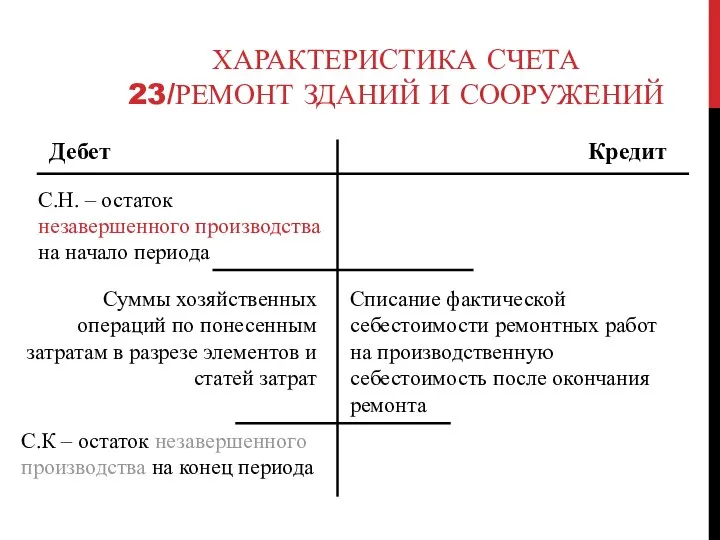

ХАРАКТЕРИСТИКА СЧЕТА

23/РЕМОНТ ЗДАНИЙ И СООРУЖЕНИЙ

Дебет

С.Н. – остаток незавершенного производства на

ХАРАКТЕРИСТИКА СЧЕТА

23/РЕМОНТ ЗДАНИЙ И СООРУЖЕНИЙ

Дебет

С.Н. – остаток незавершенного производства на

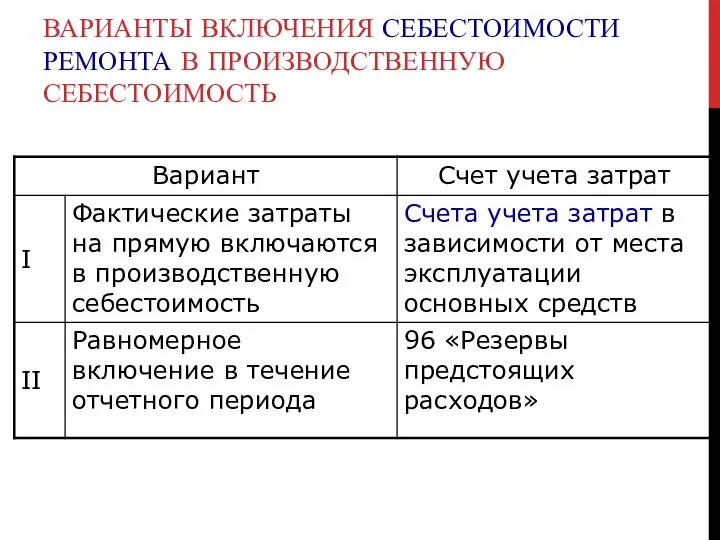

ВАРИАНТЫ ВКЛЮЧЕНИЯ СЕБЕСТОИМОСТИ РЕМОНТА В ПРОИЗВОДСТВЕННУЮ СЕБЕСТОИМОСТЬ

ВАРИАНТЫ ВКЛЮЧЕНИЯ СЕБЕСТОИМОСТИ РЕМОНТА В ПРОИЗВОДСТВЕННУЮ СЕБЕСТОИМОСТЬ

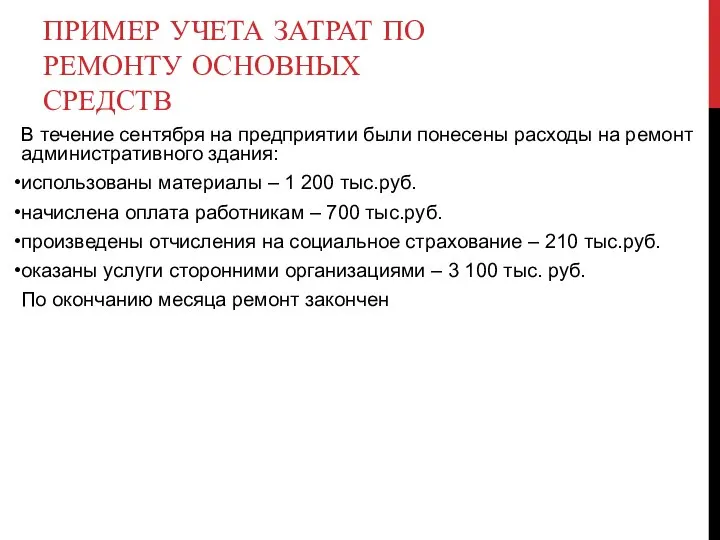

ПРИМЕР УЧЕТА ЗАТРАТ ПО РЕМОНТУ ОСНОВНЫХ СРЕДСТВ

В течение сентября на предприятии

ПРИМЕР УЧЕТА ЗАТРАТ ПО РЕМОНТУ ОСНОВНЫХ СРЕДСТВ

В течение сентября на предприятии

УЧЕТ РЕМОНТА ОСНОВНЫХ СРЕДСТВ

УЧЕТ РЕМОНТА ОСНОВНЫХ СРЕДСТВ

ЛИТЕРАТУРА

Инструкция по бухгалтерскому учету запасов // Постановление Минфина РБ от 12.11.2010

ЛИТЕРАТУРА

Инструкция по бухгалтерскому учету запасов // Постановление Минфина РБ от 12.11.2010

ЛИТЕРАТУРА

Инструкция по бухгалтерскому учету налога на добавленную стоимость // Постановление Минфина

ЛИТЕРАТУРА

Инструкция по бухгалтерскому учету налога на добавленную стоимость // Постановление Минфина

ВИДЫ ЗАПАСОВ

материалы;

отдельные предметы в составе средств в обороте;

животные на выращивании и

ВИДЫ ЗАПАСОВ

материалы;

отдельные предметы в составе средств в обороте;

животные на выращивании и

ОЦЕНКА ЗАПАСОВ

ПРИ ПОСТАНОВКЕ НА УЧЕТ

Глава 2 Постановления Минфина РБ от 12.11.2010

ОЦЕНКА ЗАПАСОВ

ПРИ ПОСТАНОВКЕ НА УЧЕТ

Глава 2 Постановления Минфина РБ от 12.11.2010

ОЦЕНКА

ПРИ АНАЛИТИЧЕСКОМ УЧЕТЕ И В МЕСТАХ ХРАНЕНИЯ МАТЕРИАЛОВ

цены приобретения;

фактическая

ОЦЕНКА

ПРИ АНАЛИТИЧЕСКОМ УЧЕТЕ И В МЕСТАХ ХРАНЕНИЯ МАТЕРИАЛОВ

цены приобретения;

фактическая

ОЦЕНКА

ПРИ ОТПУСКЕ ЗАПАСОВ

по себестоимости каждой единицы:

включая все расходы, связанные с

ОЦЕНКА

ПРИ ОТПУСКЕ ЗАПАСОВ

по себестоимости каждой единицы:

включая все расходы, связанные с

ПЕРВИЧНЫЕ ДОКУМЕНТЫ

ПО УЧЕТУ ЗАПАСОВ

ПЕРВИЧНЫЕ ДОКУМЕНТЫ

ПО УЧЕТУ ЗАПАСОВ

ДОКУМЕНТЫ

СКЛАДСКОГО УЧЕТА

книга складского учета

карточка складского учета

карточка учета использованных автопокрышек

ДОКУМЕНТЫ

СКЛАДСКОГО УЧЕТА

книга складского учета

карточка складского учета

карточка учета использованных автопокрышек

СХЕМА ДОКУМЕНТООБОРОТА

Первичные документы

Регистры синтетического учета

СХЕМА ДОКУМЕНТООБОРОТА

Первичные документы

Регистры синтетического учета

ВАРИАНТЫ УЧЕТА ПОСТУПЛЕНИЯ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

(ПО ВИДАМ ОЦЕНКИ)

Могут учитываться обособленно на счете

ВАРИАНТЫ УЧЕТА ПОСТУПЛЕНИЯ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

(ПО ВИДАМ ОЦЕНКИ)

Могут учитываться обособленно на счете

УЧЕТ ЗАПАСОВ

УЧЕТ ЗАПАСОВ

10-3 «ТОПЛИВО»

10-31 «Топливо на складе»;

10-32 «Топливо в баках транспортных

10-3 «ТОПЛИВО»

10-31 «Топливо на складе»;

10-32 «Топливо в баках транспортных

УЧЕТ ТОПЛИВА

УЧЕТ ТОПЛИВА

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

ЖИВОТНЫХ НА ВЫРАЩИВАНИИ И ОТКОРМЕ

приплод,

привес,

перевод животных в

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

ЖИВОТНЫХ НА ВЫРАЩИВАНИИ И ОТКОРМЕ

приплод,

привес,

перевод животных в

ОЦЕНКА ЖИВОТНЫХ

ОЦЕНКА ЖИВОТНЫХ

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ ЖИВОТНЫХ

Акт на оприходование приплода животных

Акт на оприходование приплода

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ ЖИВОТНЫХ

Акт на оприходование приплода животных

Акт на оприходование приплода

Денежный рынок

Денежный рынок Регулирование финансовых рынков. Рынок золота и драгоценных металлов и его участники

Регулирование финансовых рынков. Рынок золота и драгоценных металлов и его участники Содержание, структура и элементы кредитной системы

Содержание, структура и элементы кредитной системы Ревизия. Организация и основные этапы ревизии

Ревизия. Организация и основные этапы ревизии Инвестиции в Газпром инвест 2021

Инвестиции в Газпром инвест 2021 Бизнес-план кафе Уютное местечко

Бизнес-план кафе Уютное местечко Своя игра Финансовая грамотность. Осторожно, мошенники

Своя игра Финансовая грамотность. Осторожно, мошенники Бюджет для граждан к проекту решения Железногорской городской думы

Бюджет для граждан к проекту решения Железногорской городской думы Инструменты и методы проведения кредитно-денежной политики

Инструменты и методы проведения кредитно-денежной политики Обобщение данных текущего учета. Оборотная ведомость по синтетическим и аналитическим счетам

Обобщение данных текущего учета. Оборотная ведомость по синтетическим и аналитическим счетам Конкурентоспособность коммерческого банка в условиях развития цифровой экономики

Конкурентоспособность коммерческого банка в условиях развития цифровой экономики Налоги

Налоги Операции коммерческого банка

Операции коммерческого банка ЕСХН

ЕСХН Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса

Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса Базовый семинар. Второй день семинара

Базовый семинар. Второй день семинара Ответы на тест. Компания Брокеркредитсервис

Ответы на тест. Компания Брокеркредитсервис Сравнение акций компаний ММК и Северсталь

Сравнение акций компаний ММК и Северсталь Організація грошових розрахунків підприємств

Організація грошових розрахунків підприємств Учет оплаты труда. Удержания из заработной платы

Учет оплаты труда. Удержания из заработной платы Фінансове забезпечення відтворення основних фондів

Фінансове забезпечення відтворення основних фондів Защита Покупки ПЛЮС

Защита Покупки ПЛЮС Создание фандрайзинговой компании для привлечения финансирования в парк Тунберги

Создание фандрайзинговой компании для привлечения финансирования в парк Тунберги Риски страховой компании

Риски страховой компании Прозрачная благотворительность

Прозрачная благотворительность Основные ошибки налогоплательщиков в результате работы с прослеживаемым товаром

Основные ошибки налогоплательщиков в результате работы с прослеживаемым товаром Выпуск денег в хозяйственный оборот

Выпуск денег в хозяйственный оборот Работа коммерческого банка с проблемными кредитами

Работа коммерческого банка с проблемными кредитами