- Учет имущества, полученного в лизинг

Содержание

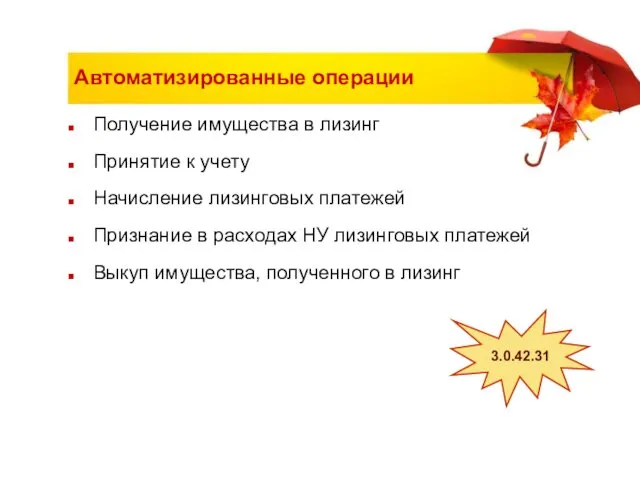

- 2. Автоматизированные операции Получение имущества в лизинг Принятие к учету Начисление лизинговых платежей Признание в расходах НУ

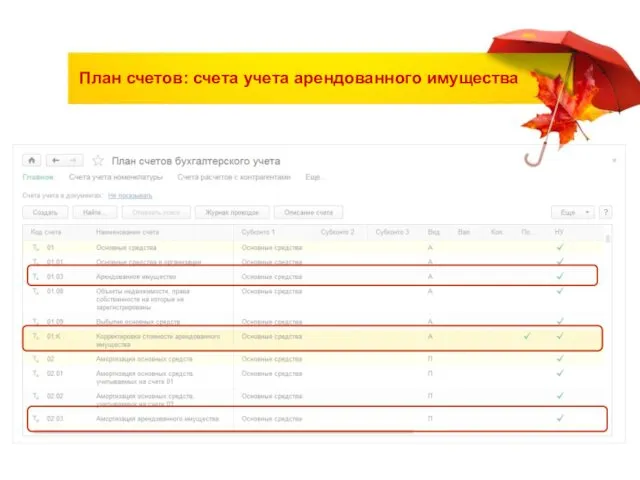

- 3. План счетов: счета учета арендованного имущества

- 4. План счетов: счета учета расчетов по аренде Субсчет 76.07 – «Расчеты по аренде»

- 5. План счетов: счета учета расчетов по аренде Аналогичные субсчета введены для учета расчетов по аренде в

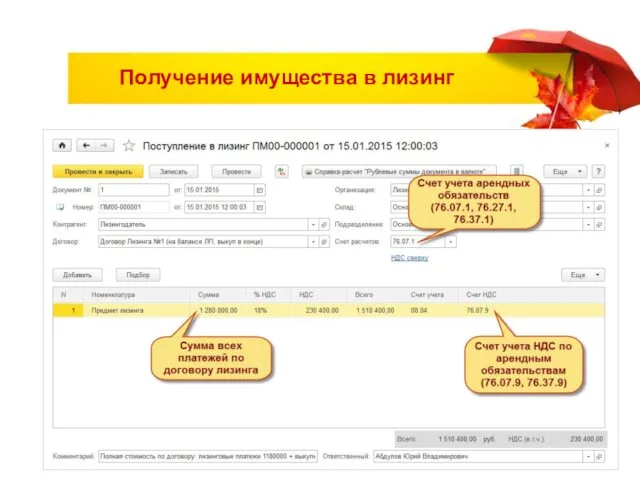

- 6. Получение имущества в лизинг

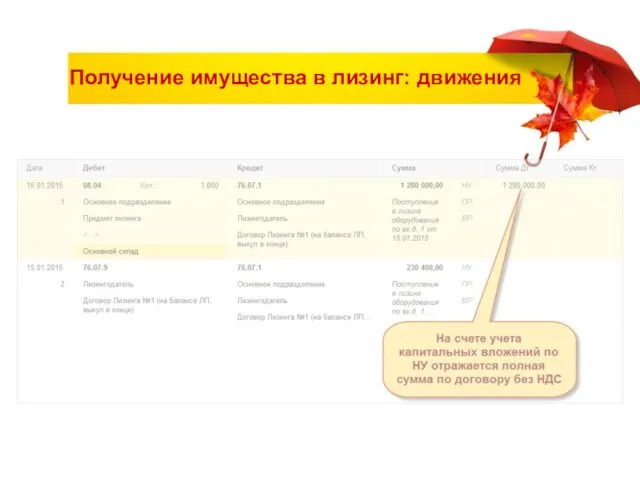

- 7. Получение имущества в лизинг: движения

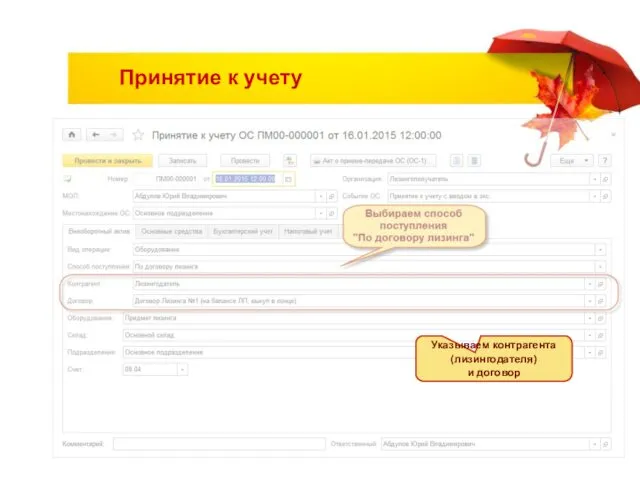

- 8. Принятие к учету Указываем контрагента (лизингодателя) и договор

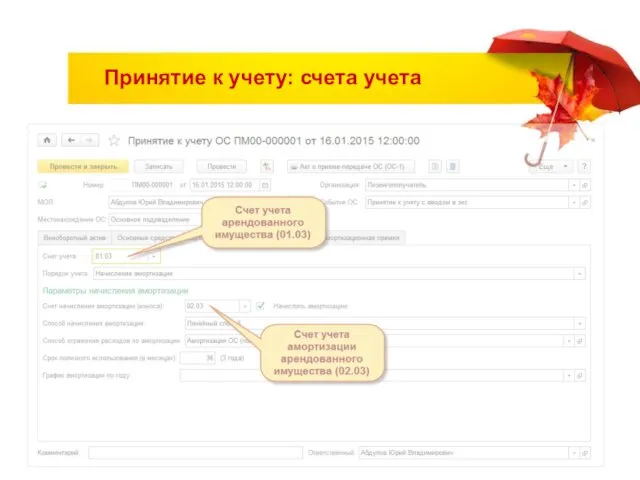

- 9. Принятие к учету: счета учета

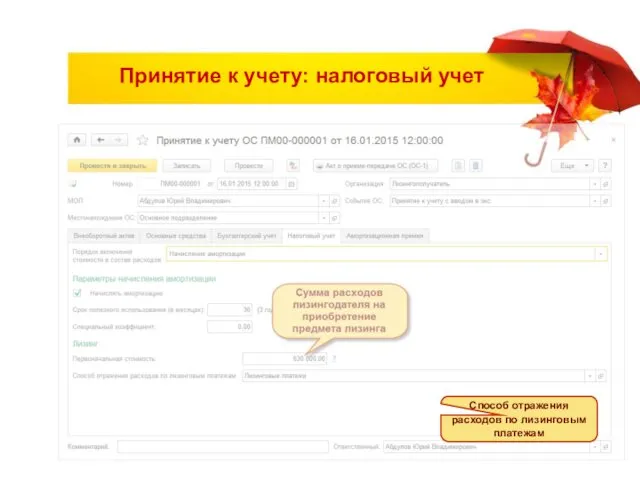

- 10. Принятие к учету: налоговый учет Способ отражения расходов по лизинговым платежам

- 11. Принятие к учету: проводки

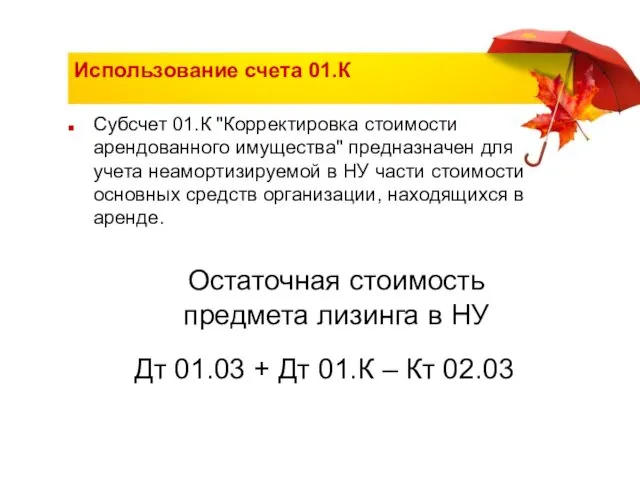

- 12. Использование счета 01.К Остаточная стоимость предмета лизинга в НУ Дт 01.03 + Дт 01.К – Кт

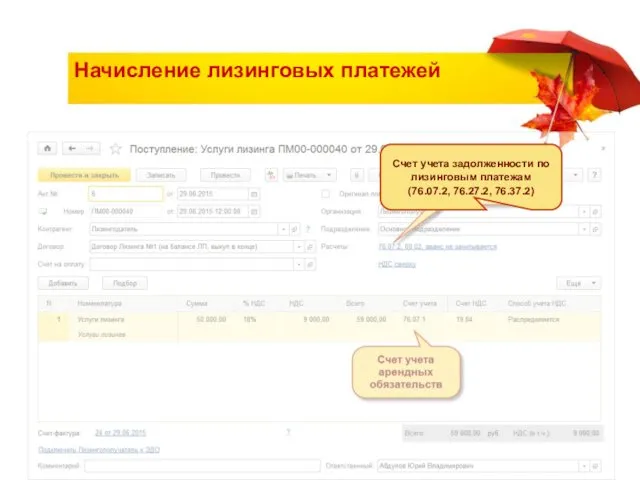

- 13. Начисление лизинговых платежей

- 14. Начисление лизинговых платежей: движения

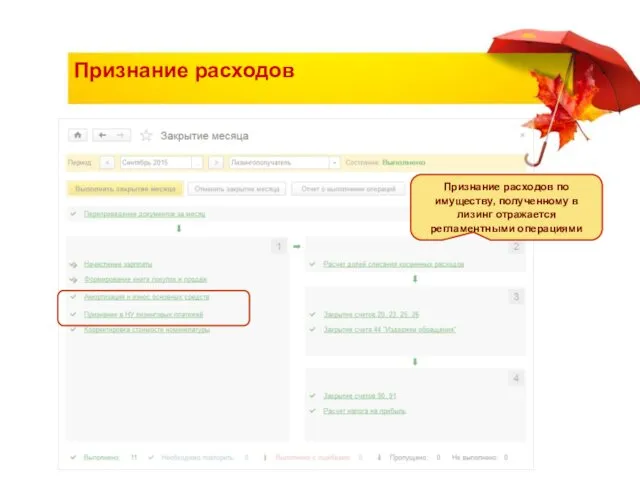

- 15. Признание расходов Признание расходов по имуществу, полученному в лизинг отражается регламентными операциями

- 16. Признание расходов

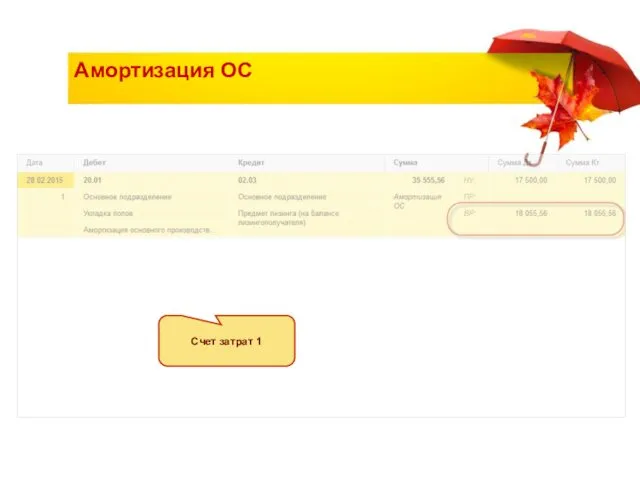

- 17. Амортизация ОС Счет затрат 1

- 18. Признание в НУ лизинговых платежей Счет затрат 2

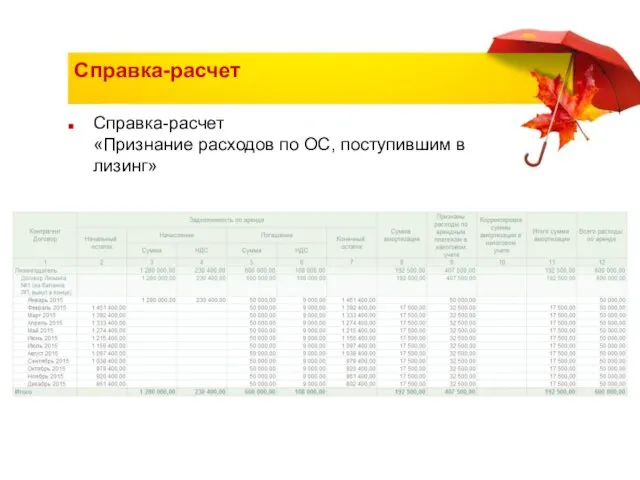

- 19. Справка-расчет Справка-расчет «Признание расходов по ОС, поступившим в лизинг»

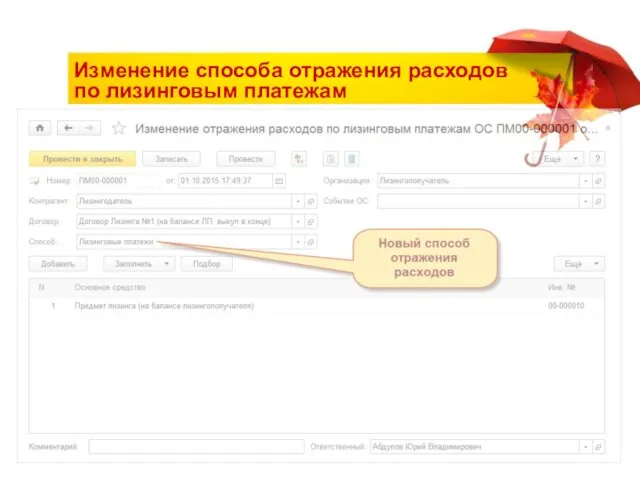

- 20. Изменение способа отражения расходов по лизинговым платежам

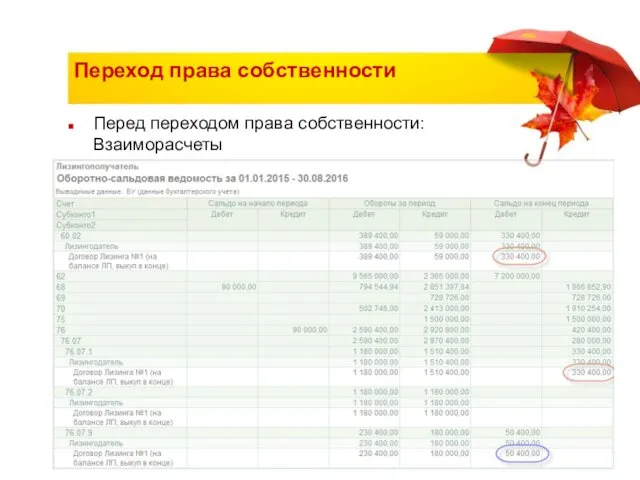

- 21. Переход права собственности Перед переходом права собственности: Взаиморасчеты

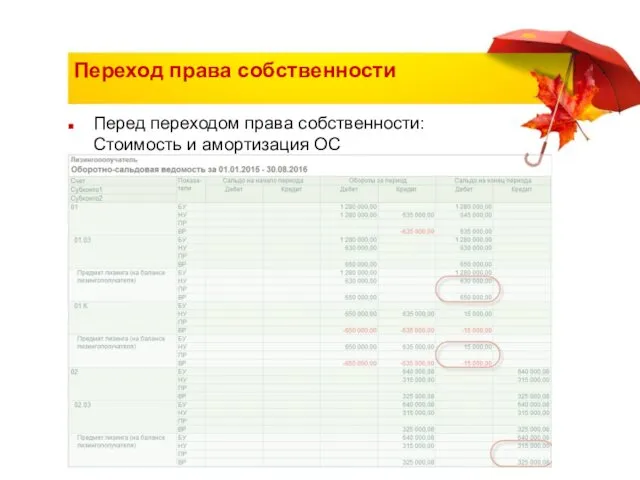

- 22. Переход права собственности Перед переходом права собственности: Стоимость и амортизация ОС

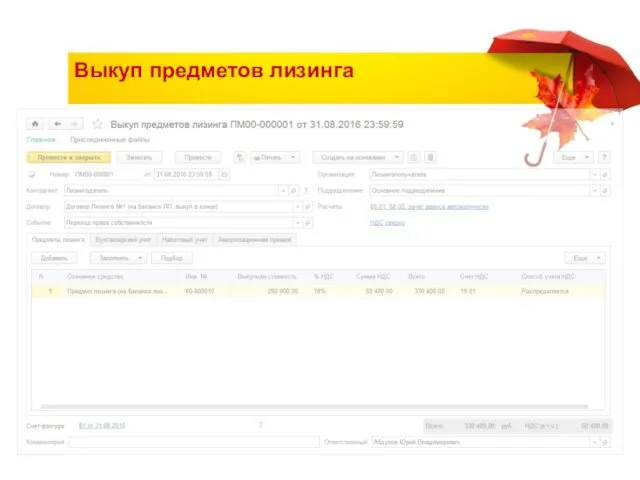

- 23. Выкуп предметов лизинга

- 24. Выкуп предметов лизинга: Бухгалтерский учет

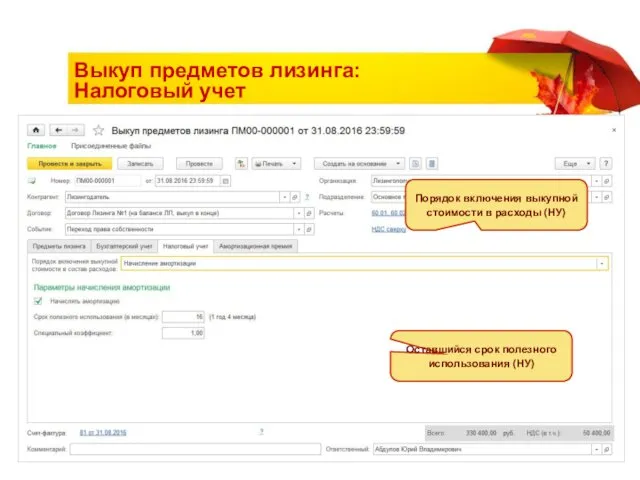

- 25. Выкуп предметов лизинга: Налоговый учет Оставшийся срок полезного использования (НУ) Порядок включения выкупной стоимости в расходы

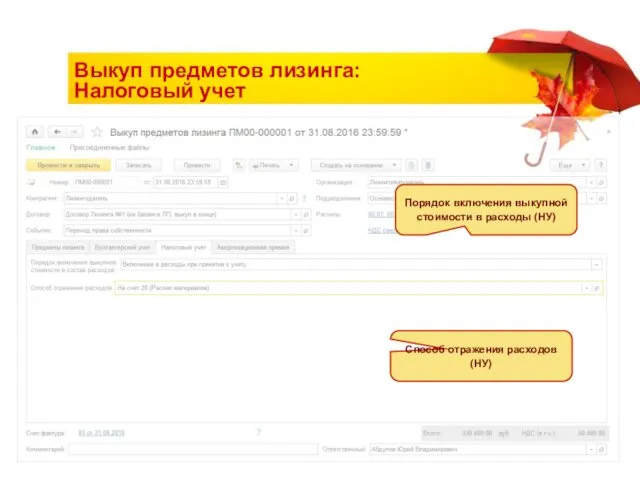

- 26. Выкуп предметов лизинга: Налоговый учет Порядок включения выкупной стоимости в расходы (НУ) Способ отражения расходов (НУ)

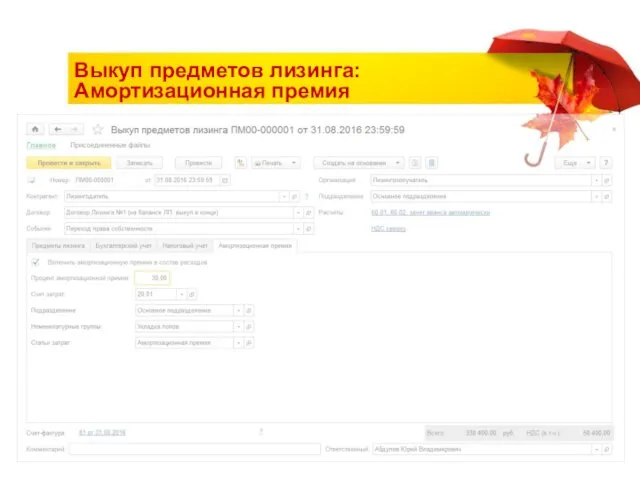

- 27. Выкуп предметов лизинга: Амортизационная премия

- 28. Выкуп предметов лизинга: Движения Взаиморасчеты Зачет аванса Погашение оставшихся арендных обязательств Отражение предъявленного НДС Погашение оставшегося

- 29. Выкуп предметов лизинга: Движения Перенос данных с субсчетов по имуществу, полученному в лизинг, на субсчета собственных

- 30. Переход права собственности После перехода права собственности: Взаиморасчеты

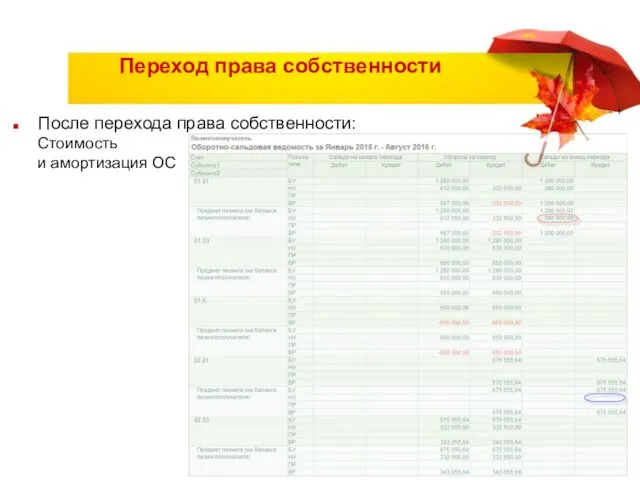

- 31. Переход права собственности После перехода права собственности: Стоимость и амортизация ОС

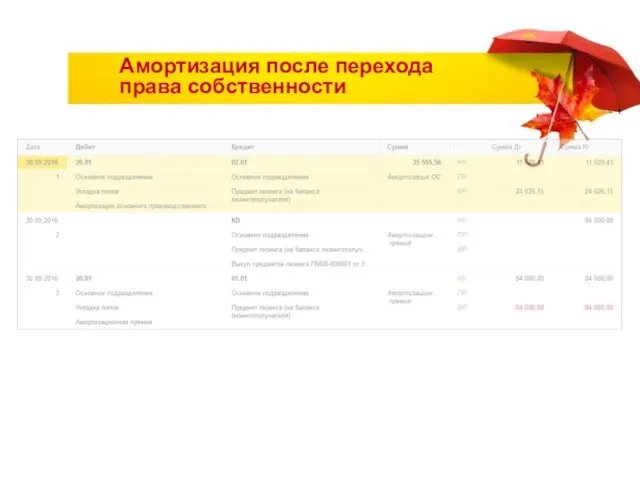

- 32. Амортизация после перехода права собственности

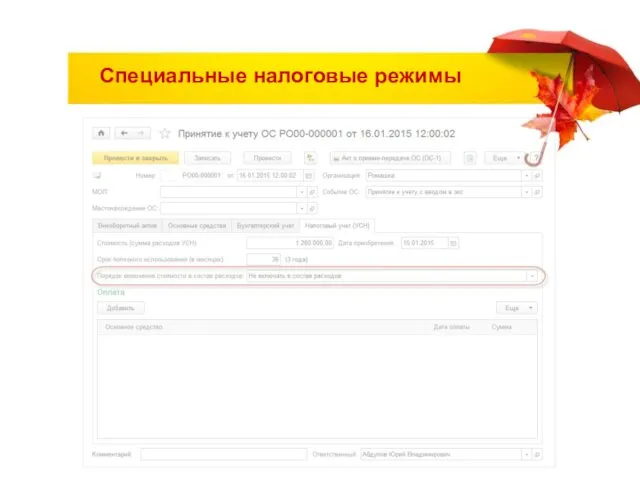

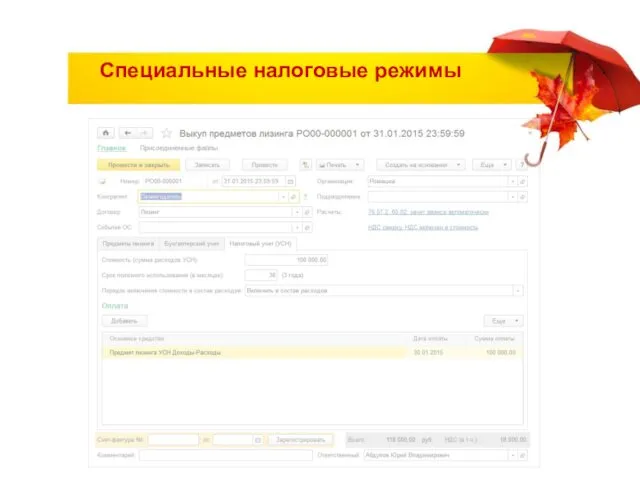

- 33. Специальные налоговые режимы

- 34. Специальные налоговые режимы

- 36. Скачать презентацию

Автоматизированные операции

Получение имущества в лизинг

Принятие к учету

Начисление лизинговых платежей

Признание в расходах

Автоматизированные операции

Получение имущества в лизинг

Принятие к учету

Начисление лизинговых платежей

Признание в расходах

План счетов: счета учета арендованного имущества

План счетов: счета учета арендованного имущества

План счетов: счета учета расчетов по аренде

Субсчет 76.07 –

«Расчеты по

План счетов: счета учета расчетов по аренде

Субсчет 76.07 – «Расчеты по

План счетов: счета учета расчетов по аренде

Аналогичные субсчета введены для учета

План счетов: счета учета расчетов по аренде

Аналогичные субсчета введены для учета

Получение имущества в лизинг

Получение имущества в лизинг

Получение имущества в лизинг: движения

Получение имущества в лизинг: движения

Принятие к учету

Указываем контрагента (лизингодателя)

и договор

Принятие к учету

Указываем контрагента (лизингодателя)

и договор

Принятие к учету: счета учета

Принятие к учету: счета учета

Принятие к учету: налоговый учет

Способ отражения расходов по лизинговым платежам

Принятие к учету: налоговый учет

Способ отражения расходов по лизинговым платежам

Принятие к учету: проводки

Принятие к учету: проводки

Использование счета 01.К

Остаточная стоимость

предмета лизинга в НУ

Дт 01.03 + Дт

Использование счета 01.К

Остаточная стоимость

предмета лизинга в НУ

Дт 01.03 + Дт

Начисление лизинговых платежей

Начисление лизинговых платежей

Начисление лизинговых платежей:

движения

Начисление лизинговых платежей:

движения

Признание расходов

Признание расходов по имуществу, полученному в лизинг отражается регламентными операциями

Признание расходов

Признание расходов по имуществу, полученному в лизинг отражается регламентными операциями

Признание расходов

Признание расходов

Амортизация ОС

Счет затрат 1

Амортизация ОС

Счет затрат 1

Признание в НУ

лизинговых платежей

Счет затрат 2

Признание в НУ

лизинговых платежей

Счет затрат 2

Справка-расчет

Справка-расчет

«Признание расходов по ОС, поступившим в лизинг»

Справка-расчет

Справка-расчет

«Признание расходов по ОС, поступившим в лизинг»

Изменение способа отражения расходов по лизинговым платежам

Изменение способа отражения расходов по лизинговым платежам

Переход права собственности

Перед переходом права собственности:

Взаиморасчеты

Переход права собственности

Перед переходом права собственности:

Взаиморасчеты

Переход права собственности

Перед переходом права собственности:

Стоимость и амортизация ОС

Переход права собственности

Перед переходом права собственности:

Стоимость и амортизация ОС

Выкуп предметов лизинга

Выкуп предметов лизинга

Выкуп предметов лизинга:

Бухгалтерский учет

Выкуп предметов лизинга:

Бухгалтерский учет

Выкуп предметов лизинга:

Налоговый учет

Оставшийся срок полезного использования (НУ)

Порядок включения выкупной стоимости

Выкуп предметов лизинга:

Налоговый учет

Оставшийся срок полезного использования (НУ)

Порядок включения выкупной стоимости

Выкуп предметов лизинга:

Налоговый учет

Порядок включения выкупной стоимости в расходы (НУ)

Способ отражения

Выкуп предметов лизинга:

Налоговый учет

Порядок включения выкупной стоимости в расходы (НУ)

Способ отражения

Выкуп предметов лизинга:

Амортизационная премия

Выкуп предметов лизинга:

Амортизационная премия

Выкуп предметов лизинга:

Движения

Взаиморасчеты

Зачет аванса

Погашение оставшихся арендных обязательств

Отражение предъявленного НДС

Погашение оставшегося

Выкуп предметов лизинга:

Движения

Взаиморасчеты

Зачет аванса

Погашение оставшихся арендных обязательств

Отражение предъявленного НДС

Погашение оставшегося

Выкуп предметов лизинга:

Движения

Перенос данных с субсчетов по имуществу, полученному в лизинг,

Выкуп предметов лизинга:

Движения

Перенос данных с субсчетов по имуществу, полученному в лизинг,

Переход права собственности

После перехода права собственности:

Взаиморасчеты

Переход права собственности

После перехода права собственности:

Взаиморасчеты

Переход права собственности

После перехода права собственности:

Стоимость

и амортизация ОС

Переход права собственности

После перехода права собственности:

Стоимость

и амортизация ОС

Амортизация после перехода

права собственности

Амортизация после перехода

права собственности

Специальные налоговые режимы

Специальные налоговые режимы

Специальные налоговые режимы

Специальные налоговые режимы

Tax and taxation. Corporate income tax

Tax and taxation. Corporate income tax Супер-товароведы. Отчет по А,В,С-анализу магазина Дикси. Макаронные изделия (Спагетти, 500 г)

Супер-товароведы. Отчет по А,В,С-анализу магазина Дикси. Макаронные изделия (Спагетти, 500 г) Страховое дело. Особенности страхового товара и его значение в жизни общества

Страховое дело. Особенности страхового товара и его значение в жизни общества Школьное инициативное бюджетирование как инновационная практика развития личности в образовании

Школьное инициативное бюджетирование как инновационная практика развития личности в образовании Банкротство, санация и ликвидация предприятия. (Тема 5)

Банкротство, санация и ликвидация предприятия. (Тема 5) Введение в Бухгалтерский учёт (для чайничков). Часть 3. Основные средства: определение и состав

Введение в Бухгалтерский учёт (для чайничков). Часть 3. Основные средства: определение и состав Повышение эффективности производственно-хозяйственной деятельности предприятия (на примере ОАО ГЗЛиН)

Повышение эффективности производственно-хозяйственной деятельности предприятия (на примере ОАО ГЗЛиН) Метод рыночной выборки при расчете износа

Метод рыночной выборки при расчете износа Banking Coin Solutions

Banking Coin Solutions Отчет о работе Департамента Финансов мэрии города Ярославля за 2018 Год

Отчет о работе Департамента Финансов мэрии города Ярославля за 2018 Год Программа Обмен. Обмен прежнего жилья на новую квартиру

Программа Обмен. Обмен прежнего жилья на новую квартиру Территориальный фонд медицинского страхования Республики Татарстан. Бесплатное оказание медицинской помощи в поликлинике

Территориальный фонд медицинского страхования Республики Татарстан. Бесплатное оказание медицинской помощи в поликлинике Компенсационные выплаты. Федеральные компенсации

Компенсационные выплаты. Федеральные компенсации Економіка, організація і планування виробництва. Розрахунок фонду оплати праці (ФОП)

Економіка, організація і планування виробництва. Розрахунок фонду оплати праці (ФОП) Система бухгалтерских счетов и их классификация. Двойная запись

Система бухгалтерских счетов и их классификация. Двойная запись Дополнение к занятию №9. Применение метода освоенного объема для оценки стоимости и выполнения проекта

Дополнение к занятию №9. Применение метода освоенного объема для оценки стоимости и выполнения проекта Графическое представление статистических данных. Основные элементы графика

Графическое представление статистических данных. Основные элементы графика Система начислений

Система начислений Отчет о подготовке к 2017-2018 учебному году и выполнении работ по содержанию имущества

Отчет о подготовке к 2017-2018 учебному году и выполнении работ по содержанию имущества Психология системной торговли

Психология системной торговли Международная финансовая система

Международная финансовая система Совершенствование управления кредитными рисками коммерческого банка

Совершенствование управления кредитными рисками коммерческого банка Ночной аудит отеля

Ночной аудит отеля Налог на прибыль организаций

Налог на прибыль организаций Существенность при планировании и проведении аудита

Существенность при планировании и проведении аудита РАСЧЕТ норм затрат-25.08.2022

РАСЧЕТ норм затрат-25.08.2022 Кинотеатр Атриум

Кинотеатр Атриум Денежная система Великобритании

Денежная система Великобритании