- Страховое дело. Особенности страхового товара и его значение в жизни общества

Содержание

- 2. ТЕМЫ ДИСЦИПЛИНЫ . Тема 1.Введение в дисциплину Тема 2. Особенности страхового товара и его значение в

- 3. Тема 1. Введение в дисциплину .

- 4. УЧЕБНЫЕ ВОПРОСЫ ТЕМЫ 1.1. Понятие страхование 1.2. Предмет страхования 1.3 Взаимодействие с другими дисциплинами Тема 1.

- 5. 1.2. Предмет страхования .

- 6. Гражданский кодекс РФ (глава 48); Закон РФ № 4015-1 «Об организации страхового дела в Российской Федерации»;

- 7. Что понимается под предметом страхования? Страховщики предлагают услуги или товар ? Какому виду страхования принадлежит сберегательно

- 8. 1.2. Предмет страхования .

- 9. экономические отношения, в которые вступают с одной стороны лица (физические, юридические), нуждающиеся в защите своих законных

- 10. и с другой стороны предприятия, умеющие профессионально обеспечить такую защиту посредством специальных страховых резервов (преимущественно –

- 11. 1.2. ПРЕДМЕТ СТРАХОВАНИЯ Применение страхования

- 12. Везде. 1.2. ПРЕДМЕТ СТРАХОВАНИЯ Применение страхования

- 13. 1.3 Взаимодействие с другими дисциплинами .

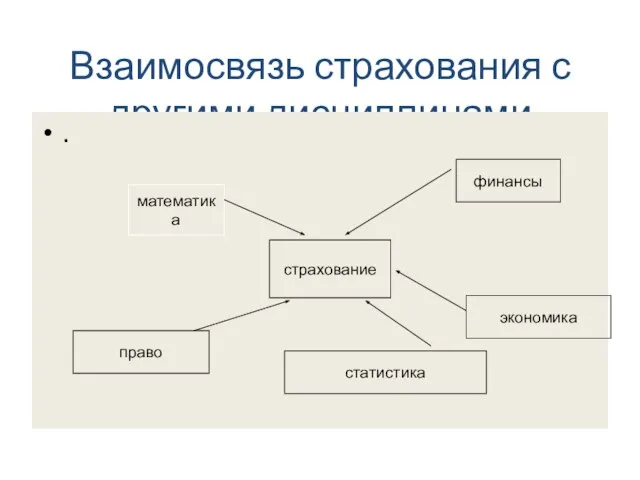

- 14. Взаимосвязь страхования с другими дисциплинами . математика страхование финансы право экономика статистика 1.3 Взаимодействие с другими

- 15. Тема 2. Особенности страхового товара и его значение в жизни общества .

- 16. УЧЕБНЫЕ ВОПРОСЫ ТЕМЫ 2.1. Природа продукта 2.2. Характеристика услуги и страхового товара 2.3. Вопрос для повторения

- 17. 2.1. Природа продукта .

- 18. Характеристика продукта . продукт естественные Материальные блага Нематериальные блага общественные Материальные блага Нематериальные блага 2.1. Природа

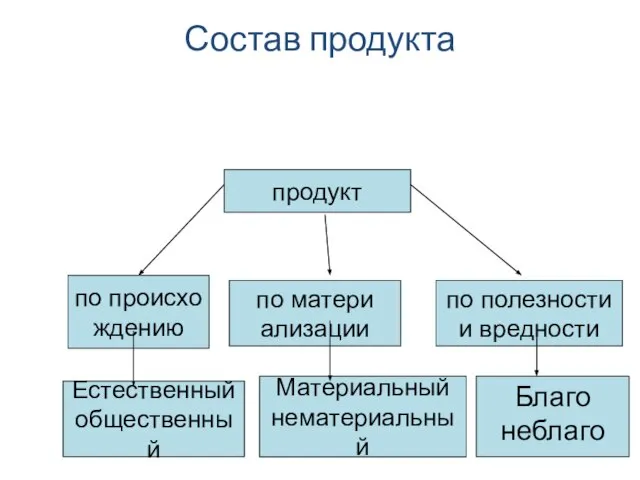

- 19. Состав продукта продукт по происхо ждению Естественный общественный Материальный нематериальный Благо неблаго по матери ализации по

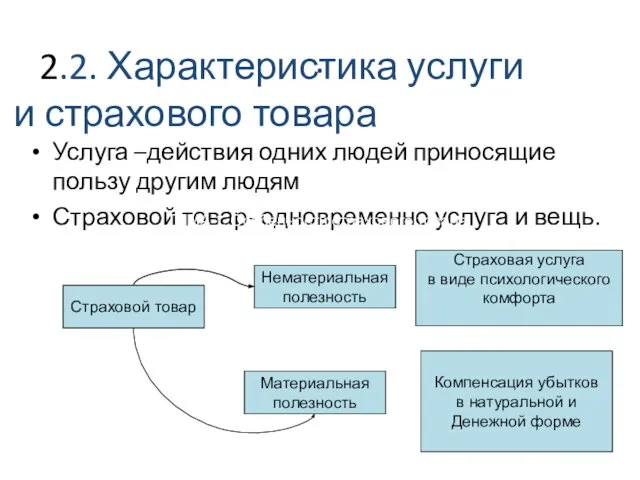

- 20. 2.2. Характеристика услуги и страхового товара .

- 21. . Услуга –действия одних людей приносящие пользу другим людям Страховой товар- одновременно услуга и вещь. Страховой

- 22. 2.3. Вопрос для повторения .

- 23. Ответьте на вопрос: Что понимается под предметом страхования? 2.3. Вопрос для повторения

- 24. 2.4.Определения основных терминов в страховании .

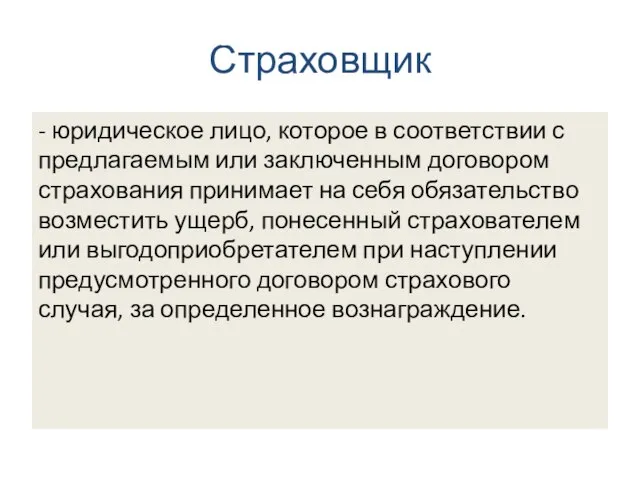

- 25. Страховщик - юридическое лицо, которое в соответствии с предлагаемым или заключенным договором страхования принимает на себя

- 26. Страхователь - физическое (дееспособное) или юридическое лицо, имеющее интерес в объекте страхования, вступающее со страховщиком в

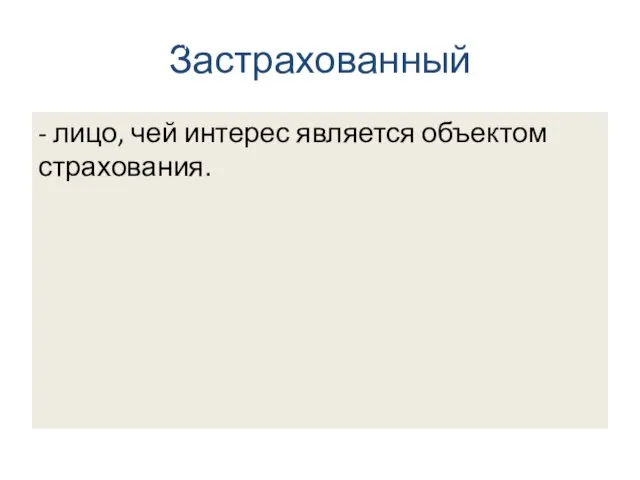

- 27. Застрахованный - лицо, чей интерес является объектом страхования. 4.2.Определения основных терминов в страховании

- 28. Выгодоприобретатель - лицо, которому при наступлении страхового случая должно быть выплачено страховое возмещение. Им может являться

- 29. Третья сторона - лицо, не являющееся участником страхового договора. 4.2.Определения основных терминов в страховании

- 30. Страховая премия - плата за страхование, которую страхователь (выгодоприобретатель) обязан уплатить страховщику в порядке и в

- 31. Страховой взнос - часть страховой премии, если страховая премия уплачивается в рассрочку. 4.2.Определения основных терминов в

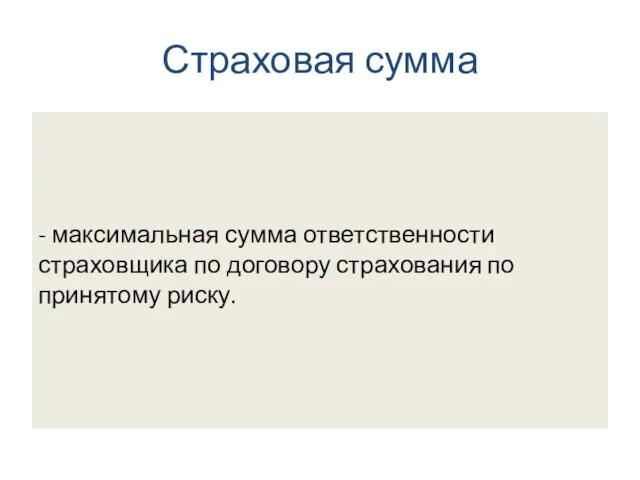

- 32. Страховая сумма - максимальная сумма ответственности страховщика по договору страхования по принятому риску. 4.2.Определения основных терминов

- 33. Страховая сумма По страхованию жизни любая Витас голос на 10 тыс. долларов. По страхованию имущества не

- 34. Сюрвейер -эксперт, производящий осмотр имущества, принимаемого в страхование, дающий заключение о его состоянии. 4.2.Определения основных терминов

- 36. Виды страхования таблица

- 37. Страховые риски

- 38. Управление рисками страхования Страховым риском является предполагаемое событие, на случай наступления, которого производится страхование

- 39. Управление рисками страхования Сущность риска Точное измерение риска возможно математическим путем с применением теории вероятностей и

- 40. Управление рисками страхования Пример: Страховая организация застраховала 17000 физических лиц по страхованию выезжающих за рубеж в

- 41. Вопрос При отсутствии в течении года страховых событий страховая организация имеет прибыль или шанс на прибыль?

- 42. Ответ Шанс на прибыль Человек может сообщить в истечении 5 дней о наступлении страхового событии. Был

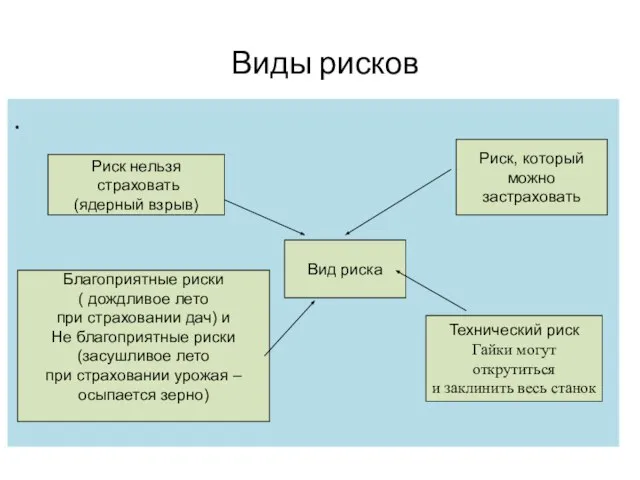

- 43. Виды рисков . Риск нельзя страховать (ядерный взрыв) Вид риска Риск, который можно застраховать Благоприятные риски

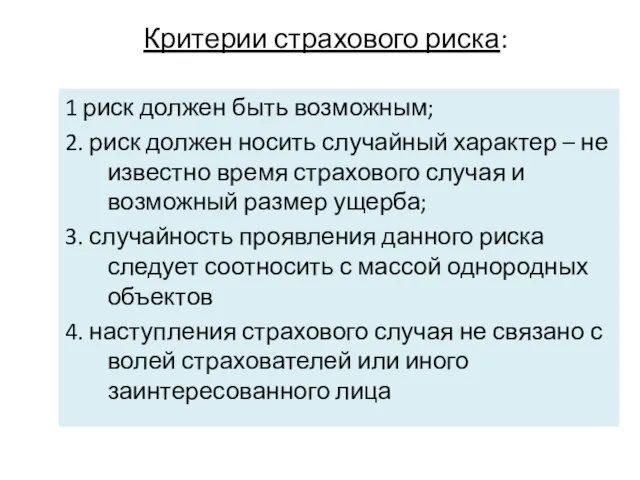

- 44. Критерии страхового риска: 1 риск должен быть возможным; 2. риск должен носить случайный характер – не

- 45. Критерии страхового риска: 5 страховое событие не должно иметь размер катастрофического бедствия 6 масштаб вредоносных последствий

- 46. Этапы управления риском 1 подготовительный- изучение риска 2 выбор конкретных мер – памятка выдана застрахованным, как

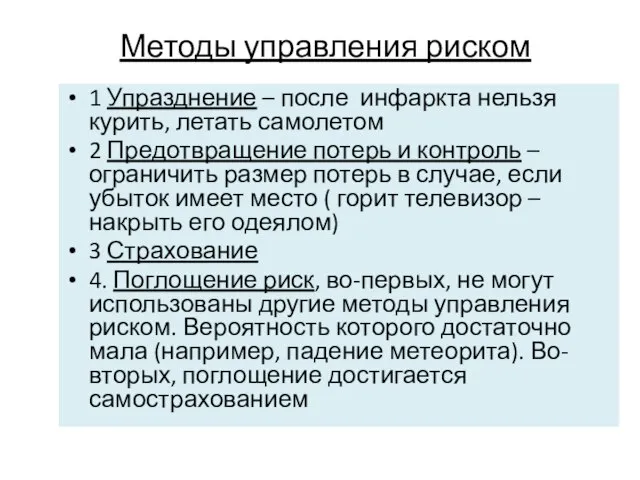

- 47. Методы управления риском 1 Упразднение – после инфаркта нельзя курить, летать самолетом 2 Предотвращение потерь и

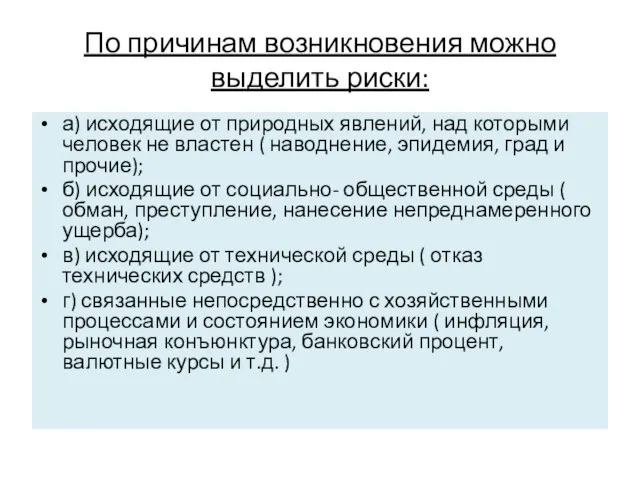

- 48. Классификация рисков По причинам возникновения По возможности воздействия

- 49. По причинам возникновения можно выделить риски: а) исходящие от природных явлений, над которыми человек не властен

- 51. Скачать презентацию

ТЕМЫ ДИСЦИПЛИНЫ

.

Тема 1.Введение в дисциплину

Тема 2. Особенности страхового товара и

ТЕМЫ ДИСЦИПЛИНЫ

.

Тема 1.Введение в дисциплину

Тема 2. Особенности страхового товара и

Тема 1. Введение в дисциплину

.

Тема 1. Введение в дисциплину

.

УЧЕБНЫЕ ВОПРОСЫ ТЕМЫ

1.1. Понятие страхование

1.2. Предмет страхования

1.3 Взаимодействие с другими дисциплинами

Тема

УЧЕБНЫЕ ВОПРОСЫ ТЕМЫ

1.1. Понятие страхование

1.2. Предмет страхования

1.3 Взаимодействие с другими дисциплинами

Тема

1.2. Предмет страхования

.

1.2. Предмет страхования

.

Гражданский кодекс РФ (глава 48);

Закон РФ № 4015-1 «Об организации страхового

Гражданский кодекс РФ (глава 48);

Закон РФ № 4015-1 «Об организации страхового

Что понимается под предметом страхования?

Страховщики предлагают услуги или товар ?

Какому виду

Что понимается под предметом страхования?

Страховщики предлагают услуги или товар ?

Какому виду

1.2. Предмет страхования

.

1.2. Предмет страхования

.

экономические отношения, в которые вступают с одной стороны лица (физические, юридические),

экономические отношения, в которые вступают с одной стороны лица (физические, юридические),

и с другой стороны предприятия, умеющие профессионально обеспечить такую защиту посредством

и с другой стороны предприятия, умеющие профессионально обеспечить такую защиту посредством

1.2. ПРЕДМЕТ СТРАХОВАНИЯ

Применение страхования

1.2. ПРЕДМЕТ СТРАХОВАНИЯ

Применение страхования

Везде.

1.2. ПРЕДМЕТ СТРАХОВАНИЯ

Применение страхования

Везде.

1.2. ПРЕДМЕТ СТРАХОВАНИЯ

Применение страхования

1.3 Взаимодействие с другими дисциплинами

.

1.3 Взаимодействие с другими дисциплинами

.

Взаимосвязь страхования с другими дисциплинами

.

математика

страхование

финансы

право

экономика

статистика

1.3 Взаимодействие с другими дисциплинами

Взаимосвязь страхования с другими дисциплинами

.

математика

страхование

финансы

право

экономика

статистика

1.3 Взаимодействие с другими дисциплинами

Тема 2. Особенности страхового товара и его значение в жизни общества

Тема 2. Особенности страхового товара и его значение в жизни общества

УЧЕБНЫЕ ВОПРОСЫ ТЕМЫ

2.1. Природа продукта

2.2. Характеристика услуги и страхового товара

2.3. Вопрос

УЧЕБНЫЕ ВОПРОСЫ ТЕМЫ

2.1. Природа продукта

2.2. Характеристика услуги и страхового товара

2.3. Вопрос

2.1. Природа продукта

.

2.1. Природа продукта

.

Характеристика продукта

.

продукт

естественные

Материальные блага

Нематериальные блага

общественные

Материальные блага

Нематериальные блага

2.1. Природа продукта

Характеристика продукта

.

продукт

естественные

Материальные блага

Нематериальные блага

общественные

Материальные блага

Нематериальные блага

2.1. Природа продукта

Состав продукта

продукт

по происхо

ждению

Естественный

общественный

Материальный

нематериальный

Благо

неблаго

по матери

ализации

по полезности

и вредности

2.1. Природа продукта

Состав продукта

продукт

по происхо

ждению

Естественный

общественный

Материальный

нематериальный

Благо

неблаго

по матери

ализации

по полезности

и вредности

2.1. Природа продукта

2.2. Характеристика услуги и страхового товара

.

2.2. Характеристика услуги и страхового товара

.

.

Услуга –действия одних людей приносящие пользу другим людям

Страховой товар- одновременно услуга

.

Услуга –действия одних людей приносящие пользу другим людям

Страховой товар- одновременно услуга

2.3. Вопрос для повторения

.

2.3. Вопрос для повторения

.

Ответьте на вопрос:

Что понимается под предметом страхования?

2.3. Вопрос для повторения

Ответьте на вопрос:

Что понимается под предметом страхования?

2.3. Вопрос для повторения

2.4.Определения основных терминов в страховании

.

2.4.Определения основных терминов в страховании

.

Страховщик

- юридическое лицо, которое в соответствии с предлагаемым или заключенным договором

Страховщик

- юридическое лицо, которое в соответствии с предлагаемым или заключенным договором

Страхователь

- физическое (дееспособное) или юридическое лицо, имеющее интерес в объекте страхования,

Страхователь

- физическое (дееспособное) или юридическое лицо, имеющее интерес в объекте страхования,

Застрахованный

- лицо, чей интерес является объектом страхования.

4.2.Определения основных терминов в страховании

Застрахованный

- лицо, чей интерес является объектом страхования.

4.2.Определения основных терминов в страховании

Выгодоприобретатель

- лицо, которому при наступлении страхового случая должно быть выплачено страховое

Выгодоприобретатель

- лицо, которому при наступлении страхового случая должно быть выплачено страховое

Третья сторона

- лицо, не являющееся участником страхового договора.

4.2.Определения основных терминов в

Третья сторона

- лицо, не являющееся участником страхового договора.

4.2.Определения основных терминов в

Страховая премия

- плата за страхование, которую страхователь (выгодоприобретатель) обязан уплатить

Страховая премия

- плата за страхование, которую страхователь (выгодоприобретатель) обязан уплатить

Страховой взнос

- часть страховой премии, если страховая премия уплачивается в рассрочку.

4.2.Определения

Страховой взнос

- часть страховой премии, если страховая премия уплачивается в рассрочку.

4.2.Определения

Страховая сумма

- максимальная сумма ответственности страховщика по договору страхования по принятому

Страховая сумма

- максимальная сумма ответственности страховщика по договору страхования по принятому

Страховая сумма

По страхованию жизни любая Витас голос на 10 тыс. долларов.

По

Страховая сумма

По страхованию жизни любая Витас голос на 10 тыс. долларов.

По

Сюрвейер

-эксперт, производящий осмотр имущества, принимаемого в страхование, дающий заключение о его

Сюрвейер

-эксперт, производящий осмотр имущества, принимаемого в страхование, дающий заключение о его

Виды страхования

таблица

Виды страхования

таблица

Страховые риски

Страховые риски

Управление рисками страхования

Страховым риском является предполагаемое событие, на случай наступления, которого

Управление рисками страхования

Страховым риском является предполагаемое событие, на случай наступления, которого

Управление рисками страхования

Сущность риска

Точное измерение риска возможно математическим путем с применением

Управление рисками страхования

Сущность риска

Точное измерение риска возможно математическим путем с применением

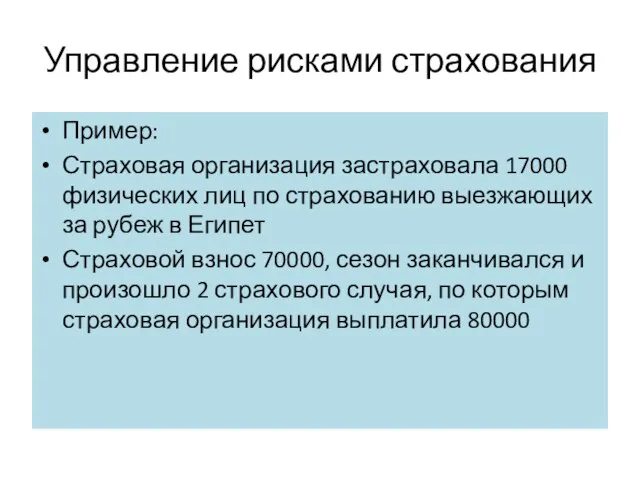

Управление рисками страхования

Пример:

Страховая организация застраховала 17000 физических лиц по страхованию выезжающих

Управление рисками страхования

Пример:

Страховая организация застраховала 17000 физических лиц по страхованию выезжающих

Вопрос

При отсутствии в течении года страховых событий страховая организация имеет прибыль

Вопрос

При отсутствии в течении года страховых событий страховая организация имеет прибыль

Ответ

Шанс на прибыль

Человек может сообщить в истечении 5 дней о наступлении

Ответ

Шанс на прибыль

Человек может сообщить в истечении 5 дней о наступлении

Виды рисков

.

Риск нельзя

страховать

(ядерный взрыв)

Вид риска

Риск, который

можно

застраховать

Благоприятные риски

(

Виды рисков

.

Риск нельзя

страховать

(ядерный взрыв)

Вид риска

Риск, который

можно

застраховать

Благоприятные риски

(

Критерии страхового риска:

1 риск должен быть возможным;

2. риск должен носить случайный

Критерии страхового риска:

1 риск должен быть возможным;

2. риск должен носить случайный

Критерии страхового риска:

5 страховое событие не должно иметь размер катастрофического бедствия

Критерии страхового риска:

5 страховое событие не должно иметь размер катастрофического бедствия

Этапы управления риском

1 подготовительный- изучение риска

2 выбор конкретных мер – памятка

Этапы управления риском

1 подготовительный- изучение риска

2 выбор конкретных мер – памятка

Методы управления риском

1 Упразднение – после инфаркта нельзя курить, летать самолетом

2

Методы управления риском

1 Упразднение – после инфаркта нельзя курить, летать самолетом

2

Классификация рисков

По причинам возникновения

По возможности воздействия

Классификация рисков

По причинам возникновения

По возможности воздействия

По причинам возникновения можно выделить риски:

а) исходящие от природных явлений, над

По причинам возникновения можно выделить риски:

а) исходящие от природных явлений, над

Силы, которые управляют рынком

Силы, которые управляют рынком Обучающий курс для начинающих агентов по недвижимости

Обучающий курс для начинающих агентов по недвижимости Способы оценки конкурирующих инвестиций. Тема 4

Способы оценки конкурирующих инвестиций. Тема 4 Порядок виплати пенсій за січень 2017 року

Порядок виплати пенсій за січень 2017 року Классификация методов оценки эффективности инвестиций

Классификация методов оценки эффективности инвестиций Валютная система РФ

Валютная система РФ Учет в организациях государственной сферы сферы

Учет в организациях государственной сферы сферы Завершение финансового года в соответствии с графиком совершения операций. УФК по Кемеровской области - Кузбассу

Завершение финансового года в соответствии с графиком совершения операций. УФК по Кемеровской области - Кузбассу Bitcoin

Bitcoin Предмет, балансовое равенство и формы бухотчетности. Тема 2

Предмет, балансовое равенство и формы бухотчетности. Тема 2 Финансовые мошенничества

Финансовые мошенничества Преимущества приобретения транспорта в лизинг перед покупкой за наличный расчет и в кредит

Преимущества приобретения транспорта в лизинг перед покупкой за наличный расчет и в кредит Бухгалтерский учет и аудит дебиторской и кредиторской задолженности

Бухгалтерский учет и аудит дебиторской и кредиторской задолженности Оцінка та прогнузування розвитку інвестиційного ринку. (Тема 3)

Оцінка та прогнузування розвитку інвестиційного ринку. (Тема 3) Купонный продукт Индивидуальное предложение

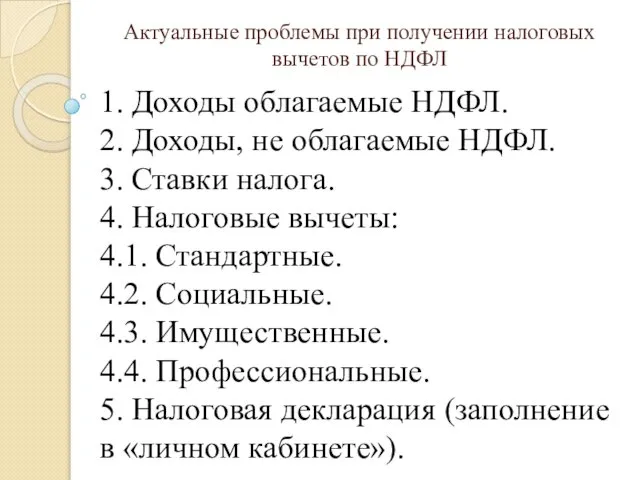

Купонный продукт Индивидуальное предложение Актуальные проблемы при получении налоговых вычетов по НДФЛ

Актуальные проблемы при получении налоговых вычетов по НДФЛ 1C: ERP Управление предприятием. Аренда основных средств и особенности учета при получении их в лизинг

1C: ERP Управление предприятием. Аренда основных средств и особенности учета при получении их в лизинг Защита Покупки ПЛЮС

Защита Покупки ПЛЮС Книги о финансах

Книги о финансах Опорные схемы. Теоретические основы банковского менеджмента

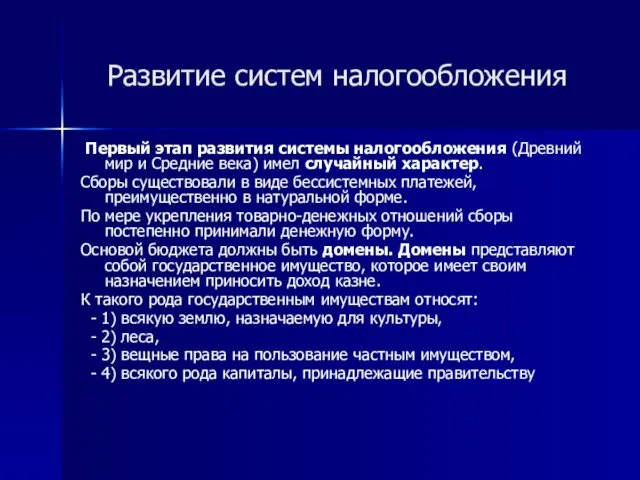

Опорные схемы. Теоретические основы банковского менеджмента Развитие систем налогообложения

Развитие систем налогообложения Тема 10. Планирование расходов на оплату труда и социальные нужды

Тема 10. Планирование расходов на оплату труда и социальные нужды Народный бюджет. Администрация Вахрушевского городского поселения

Народный бюджет. Администрация Вахрушевского городского поселения Кредитно-денежная система

Кредитно-денежная система Світова валютна система (тема 9)

Світова валютна система (тема 9) Қазақстан республикасының салық қызметі, жүйесі

Қазақстан республикасының салық қызметі, жүйесі Нормативно-правовое регулирование инновационной деятельности

Нормативно-правовое регулирование инновационной деятельности Организация оплаты труда и политика вознаграждения персонала

Организация оплаты труда и политика вознаграждения персонала