- Учет расчетов и текущих обязательств организации

Содержание

- 2. П Л А Н 1.Принципы учета дебиторской и кредиторской задолженности. Формы расчетов. 2.Учет расчетов с поставщиками

- 3. 8.Учет расчетов с использованием счета 76 «Расчеты с разными дебиторами и креди-торами» 9.Учет расчетов с персоналом

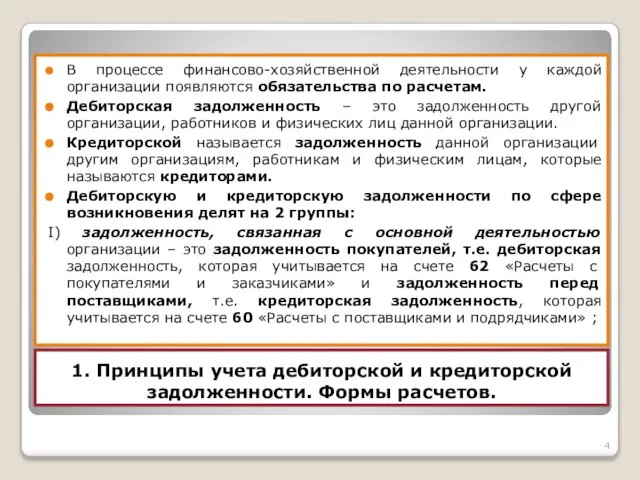

- 4. 1. Принципы учета дебиторской и кредиторской задолженности. Формы расчетов. В процессе финансово-хозяйственной деятельности у каждой организации

- 5. П) задолженность по другим операциям: а) дебиторская: авансы, выдаваемые физическим лицам – счет 71; суммы по

- 6. 2. УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ (СЧЕТ 60) Учет расчетов с поставщиками и подрядчиками ведется

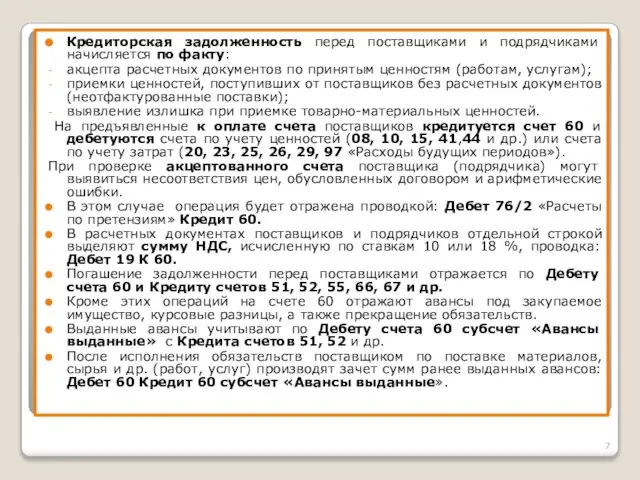

- 7. Кредиторская задолженность перед поставщиками и подрядчиками начисляется по факту: акцепта расчетных документов по принятым ценностям (работам,

- 8. Пример 1. Организация заключает договор поставки, по которому приобретает партию материалов стоимостью 2360 руб. (в том

- 9. Пример 2. Организация заключает договор поставки, по которому приобретает партию материалов стоимостью 2360 руб. (в том

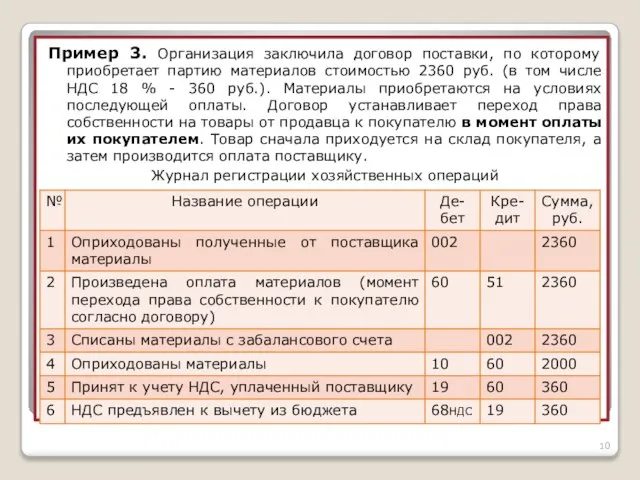

- 10. Пример 3. Организация заключила договор поставки, по которому приобретает партию материалов стоимостью 2360 руб. (в том

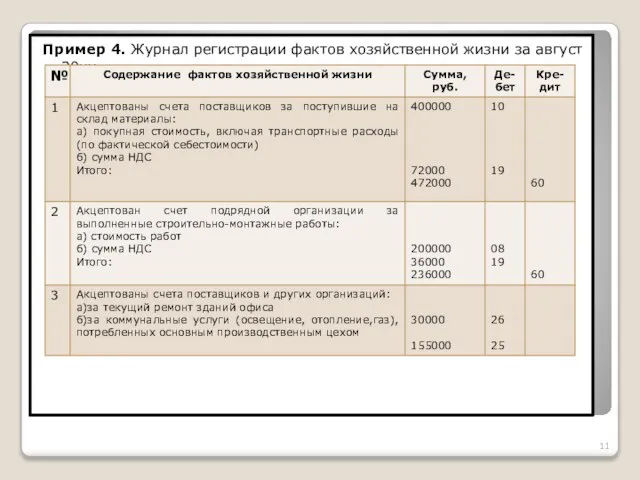

- 11. Пример 4. Журнал регистрации фактов хозяйственной жизни за август 20хх

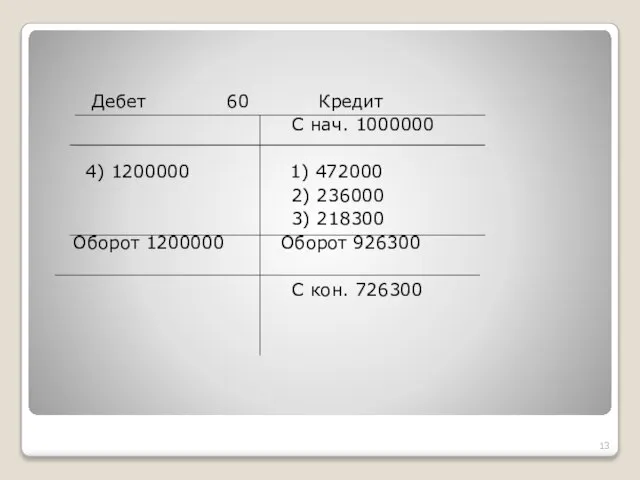

- 13. Дебет 60 Кредит С нач. 1000000 4) 1200000 1) 472000 2) 236000 3) 218300 Оборот 1200000

- 14. Поставщики и подрядчики могут предоставлять организации коммерческий кредит в виде отсрочки и рассрочки оплаты приобретенных товарно-материальных

- 15. 3. УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ (счет 62) Покупатели – это организации, которым отгружается продукция,

- 16. К счету 62 могут быть открыты субсчета:

- 17. С момента поступления сумм аванса и предоплаты покупатели (заказчики) выступают как кредиторы организации, на суммы полученных

- 18. Записи на счетах бухгалтерского учета при расчетах с покупателями и заказчиками (счет 62)

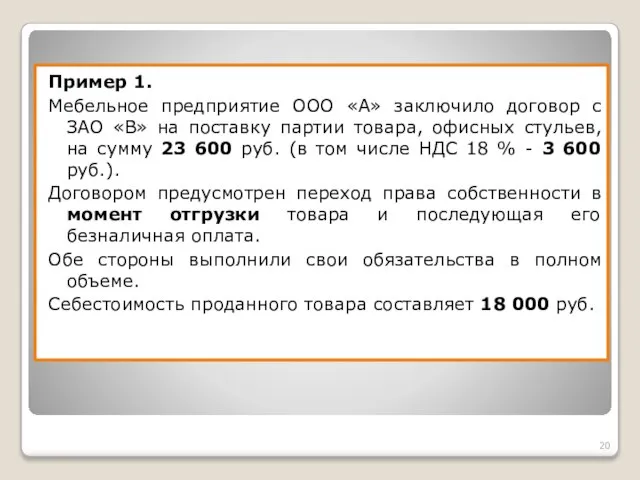

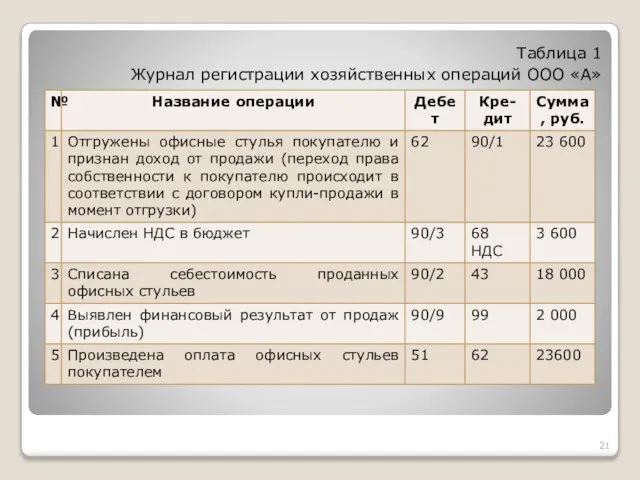

- 20. Пример 1. Мебельное предприятие ООО «А» заключило договор с ЗАО «В» на поставку партии товара, офисных

- 21. Таблица 1 Журнал регистрации хозяйственных операций ООО «А»

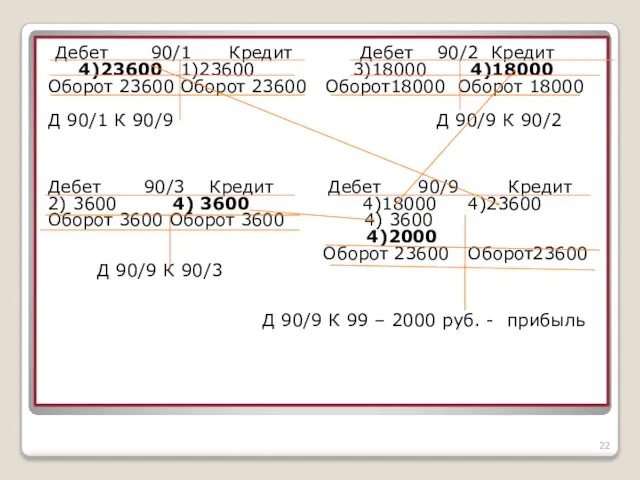

- 22. Дебет 90/1 Кредит Дебет 90/2 Кредит 4)23600 1)23600 3)18000 4)18000 Оборот 23600 Оборот 23600 Оборот18000 Оборот

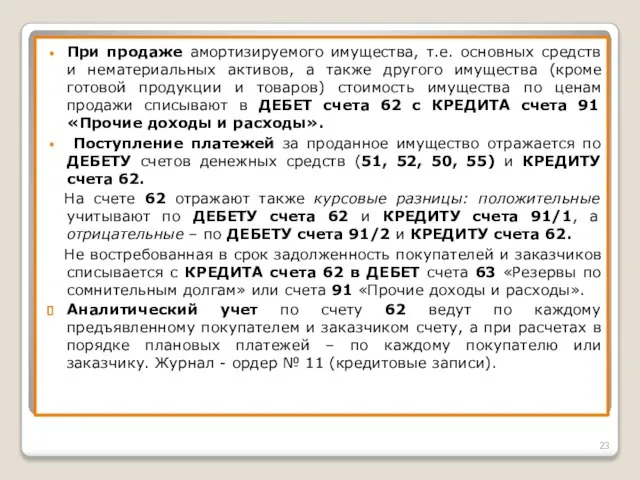

- 23. При продаже амортизируемого имущества, т.е. основных средств и нематериальных активов, а также другого имущества (кроме готовой

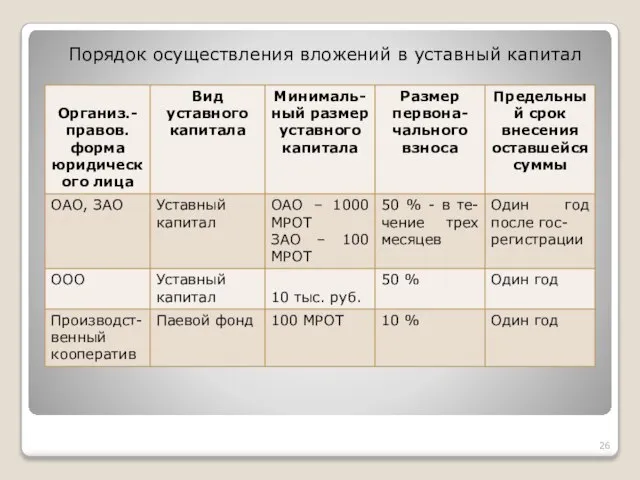

- 24. 4. УЧЕТ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ (счет 75) Уставный капитал –это стартовый капитал, который вно-сят при создании

- 25. Инвестирование средств в формируемый уставный капитал происходит, как правило, в два этапа: - в процессе государственной

- 26. Порядок осуществления вложений в уставный капитал

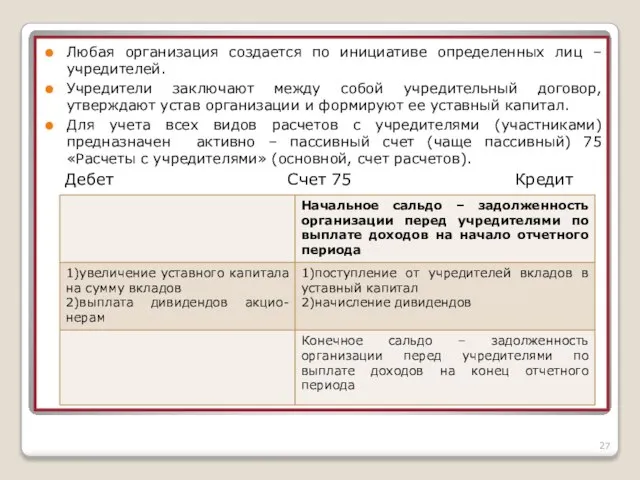

- 27. Любая организация создается по инициативе определенных лиц – учредителей. Учредители заключают между собой учредительный договор, утверждают

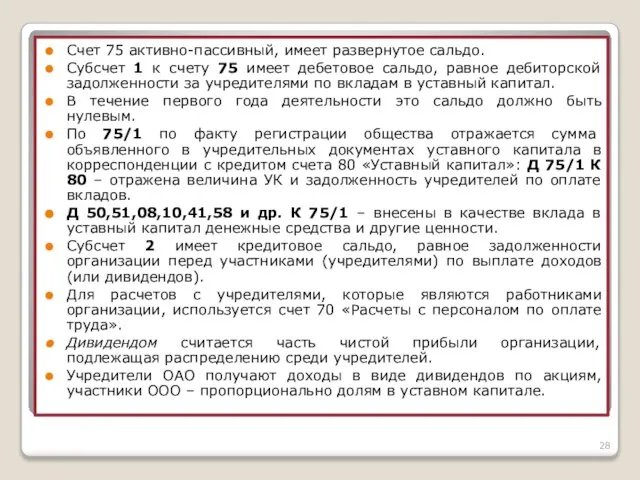

- 28. Счет 75 активно-пассивный, имеет развернутое сальдо. Субсчет 1 к счету 75 имеет дебетовое сальдо, равное дебиторской

- 29. Бухгалтерский учет начисления доходов (дивидендов): Д 84 К 75/2 – начислены доходы (дивиденды) учредителям – юридическим

- 30. Бухгалтерский учет выплаты доходов (дивидендов) на счетах: Д 75/2 (70) К 50, 51 – выплачены доходы

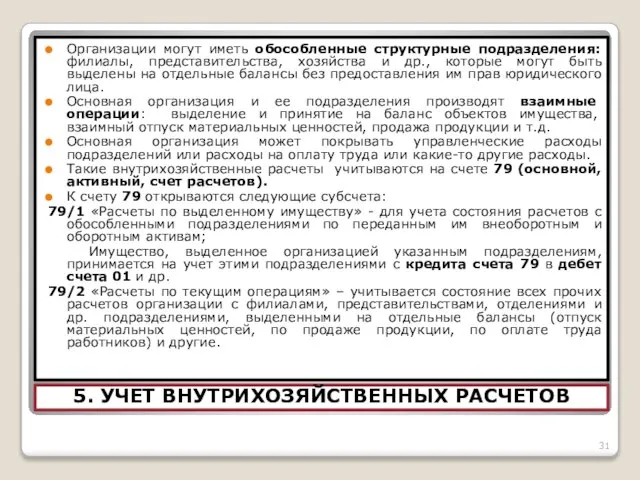

- 31. 5. УЧЕТ ВНУТРИХОЗЯЙСТВЕННЫХ РАСЧЕТОВ Организации могут иметь обособленные структурные подразделения: филиалы, представительства, хозяйства и др., которые

- 32. Например, Д 79/1 К 01, 10 и др. – отражена стоимость имущества, передаваемого обособленным подразделениям; Д

- 33. На балансе филиала отражаются: затраты по производству и продаже продукции (работ, услуг); выручка от продажи продукции

- 34. При осуществлении внутрихозяйственных расчетов между обособленными подразделениями организации авизо оформляется и передается в основную организацию обособленными

- 35. 6. Учет расчетов в бюджетом по налогам и сборам Виды налогов и порядок их исчисления определены

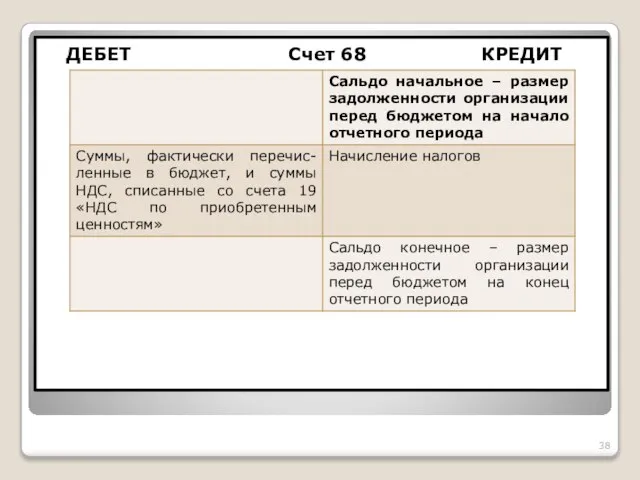

- 36. Учет расчетов с бюджетом ведется на счете 68 «Расчеты по налогам и сборам» (основной, счет расчетов)

- 37. Счет 68 «Расчеты по налогам и сборам» является активно – пассивным и может иметь развернутое сальдо.

- 38. ДЕБЕТ Счет 68 КРЕДИТ

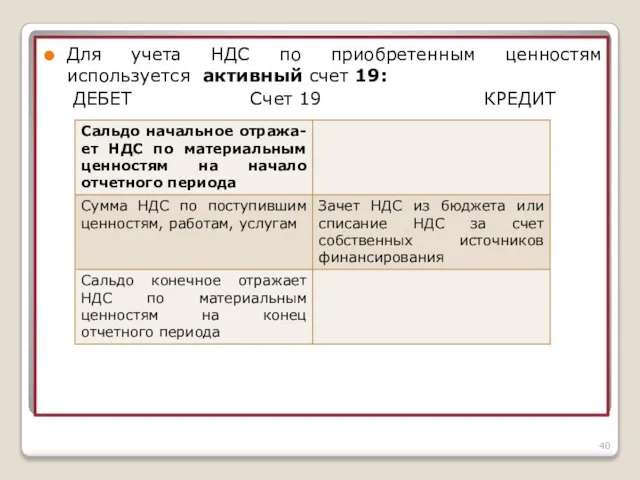

- 39. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (счет 19) Налог на добавленную стоимость (НДС) – косвенный налог, ставки устанавливаются

- 40. Для учета НДС по приобретенным ценностям используется активный счет 19: ДЕБЕТ Счет 19 КРЕДИТ

- 41. К счету 19 «НДС по приобретенным ценностям» открывают субсчета: 19/1 «НДС по приобретенным основным средствам»; 19/2

- 42. Начисление НДС по проданной продукции (товарам, работам, услугам) отражается по дебету счета 90 «Продажи» и кредиту

- 43. УЧЕТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ (ПБУ 18/02) Правила формирования информации о расчетах налога на

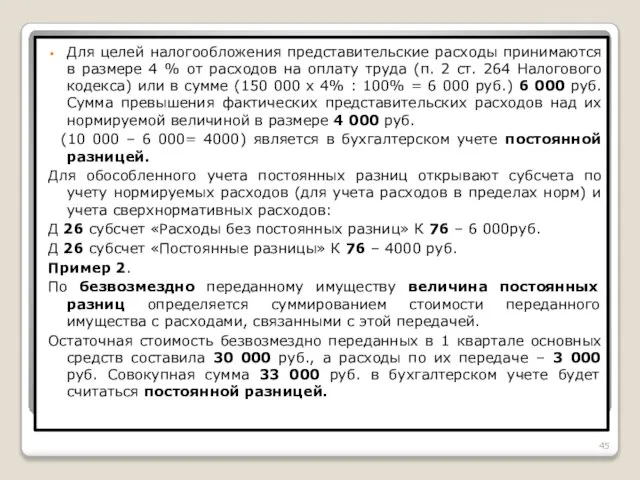

- 44. Постоянные разницы – это доходы и расходы, которые учитываются в бухгалтерском учете, но не принимаются во

- 45. Для целей налогообложения представительские расходы принимаются в размере 4 % от расходов на оплату труда (п.

- 46. Постоянные разницы приводят к образованию постоянных налоговых обязательств и постоянных налоговых активов. Постоянное налоговое обязательство (ПНО)-

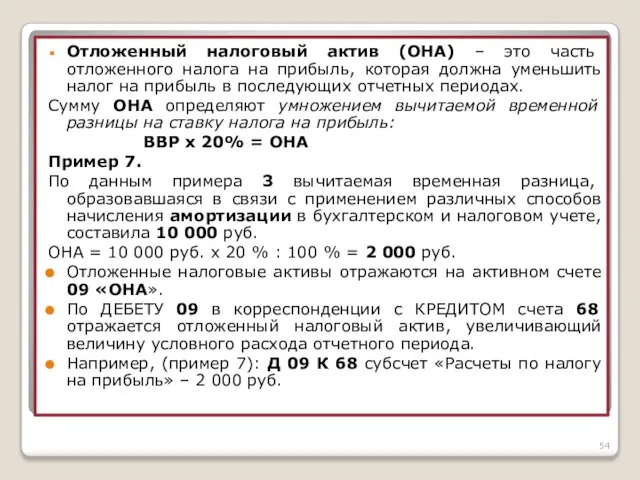

- 47. Сумма постоянного налогового актива (ПНА) определяется умножением постоянной разницы на ставку налога на прибыль. Постоянные налоговые

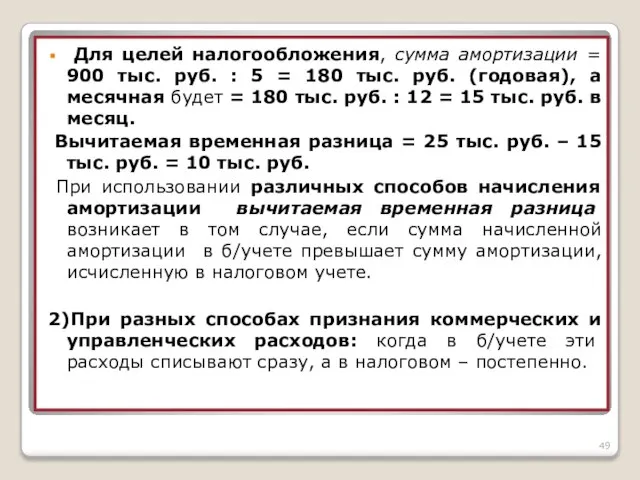

- 48. Вычитаемые временные разницы образуются: 1)при использовании различных методов начисления амортизации по амортизируемым активам в бухгалтерском и

- 49. Для целей налогообложения, сумма амортизации = 900 тыс. руб. : 5 = 180 тыс. руб. (годовая),

- 50. 3) При наличии убытка, перенесенного на будущее. Вычитаемая временная разница определяется вычитанием из всей суммы убытка

- 51. 4) По кредиторской задолженности за приобретенные товары (работы, услуги) в организациях, признающих доходы и расходы кассовым

- 52. Вычитаемые временные разницы при формировании налогооблагаемой прибыли приводят к образованию отложенного налога на прибыль, который должен

- 53. Пример 6. Организация, признающая доходы и расходы кассовым методом, отгрузила продукцию в 1 квартале на 400

- 54. Отложенный налоговый актив (ОНА) – это часть отложенного налога на прибыль, которая должна уменьшить налог на

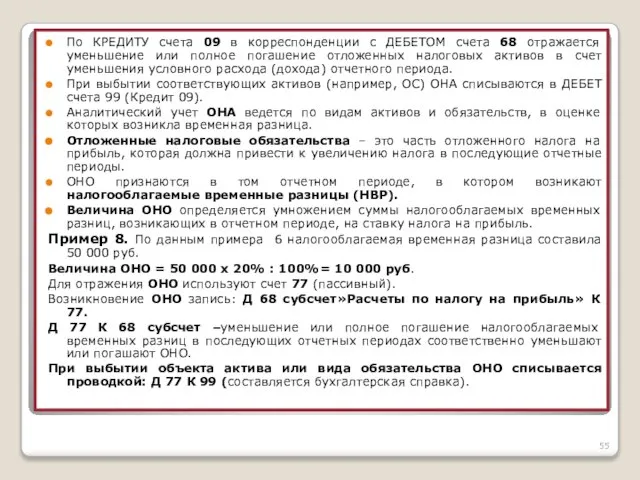

- 55. По КРЕДИТУ счета 09 в корреспонденции с ДЕБЕТОМ счета 68 отражается уменьшение или полное погашение отложенных

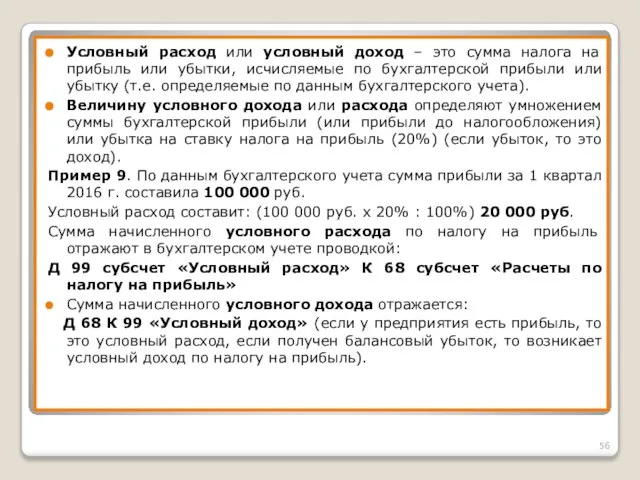

- 56. Условный расход или условный доход – это сумма налога на прибыль или убытки, исчисляемые по бухгалтерской

- 57. Текущий налог на прибыль –это налог на прибыль, подлежащий уплате в бюджет в отчетном периоде. Исчисляют

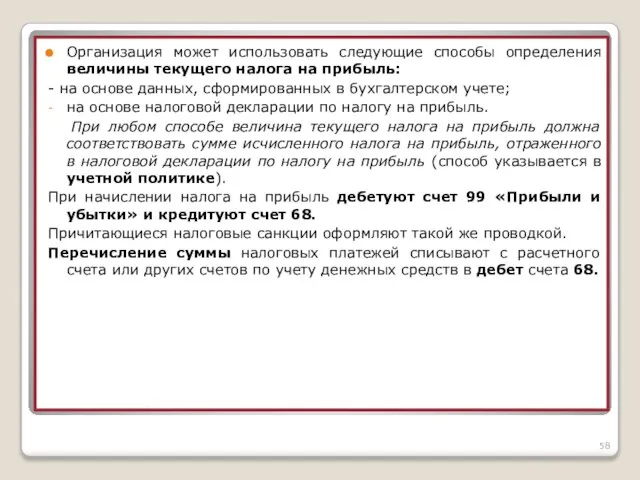

- 58. Организация может использовать следующие способы определения величины текущего налога на прибыль: - на основе данных, сформированных

- 59. Пример 10. Бухгалтерская прибыль ОАО «С» до налогообложения за отчетный год составила 210 500 руб. Ставка

- 60. Составляющие текущего налога на прибыль будут исчислены следующим образом: Условный расход по налогу на прибыль: 210

- 61. 7. Учет резервов организации (счет 14, 59, 63) Группа финансовых резервов представляет собой базу стратегии бизнеса.

- 62. Формирование и учет резервов под снижение стоимости МПЗ В соответствии с п. 25 ПБУ 5/01 материально-производственные

- 63. Формирование резерва под снижение стоимости МПЗ отражается по дебету счета 91/2 «Прочие расходы» и кредиту счета

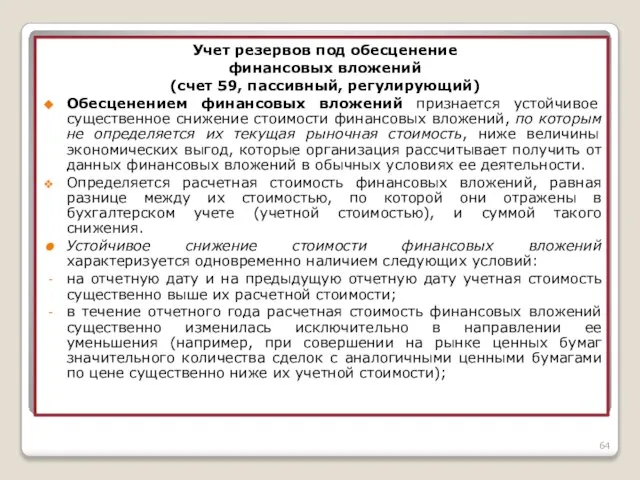

- 64. Учет резервов под обесценение финансовых вложений (счет 59, пассивный, регулирующий) Обесценением финансовых вложений признается устойчивое существенное

- 65. на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости данных вложений

- 66. В бухгалтерской отчетности стоимость таких финансовых вложений показывается по учетной стоимости за вычетом суммы образованного резерва

- 67. повышение их расчетной стоимости, то сумма ранее созданного резерва под обесценение финансовых вложений уменьшается и увеличивается

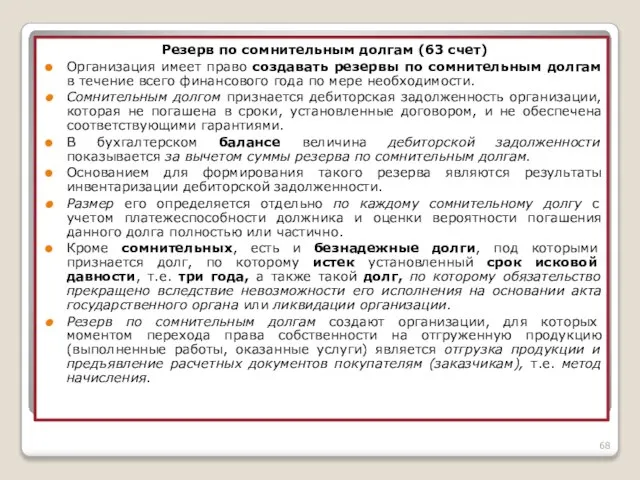

- 68. Резерв по сомнительным долгам (63 счет) Организация имеет право создавать резервы по сомнительным долгам в течение

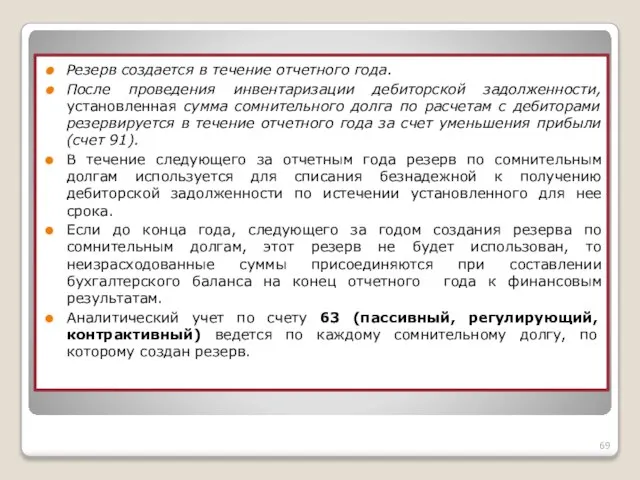

- 69. Резерв создается в течение отчетного года. После проведения инвентаризации дебиторской задолженности, установленная сумма сомнительного долга по

- 71. 10. Учет резервов предстоящих расходов (счет 96) Резервы предстоящих расходов создаются в организациях в целях равномерного

- 72. Согласно п. 5 ПБУ 8/2010 оценочное обязательство признается в бухгалтерском учете при одновременном соблюдении следующих условий:

- 73. Оценочное обязательство в виде резерва на предстоящую оплату отпусков позволяет равномерно распределить затраты организаций на оплату

- 74. В учетной политике надо отразить принятый способ резервирования, определить предельную сумму отчислений и ежемесячный процент отчислений

- 75. Пример: предполагаемая годовая сумма расходов на оплату отпусков – 1 200 000 руб., величина страховых взносов

- 76. Создание резерва отражается: Д 20, 23, 25, 26, 44 и К 96 (основание: приказ руководителя «О

- 77. Если сумма отчислений в резерв меньше суммы фактических расходов на оплату отпусков, то делается дополнительная запись

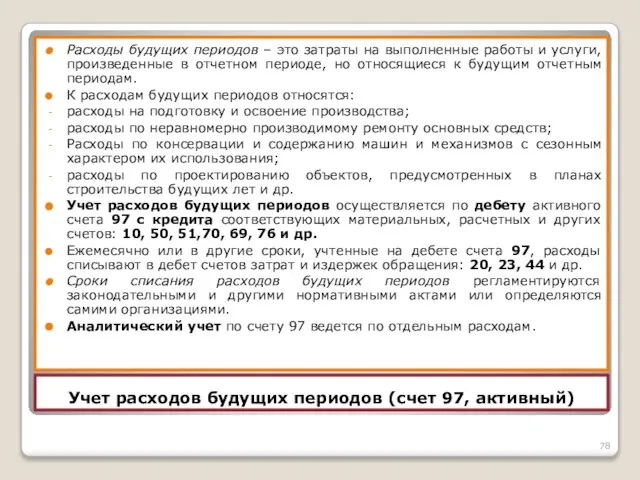

- 78. Учет расходов будущих периодов (счет 97, активный) Расходы будущих периодов – это затраты на выполненные работы

- 79. На счетах бухгалтерского учета расходы будущих периодов отражаются следующим образом: Дебет 97 (25, 26 и др.)

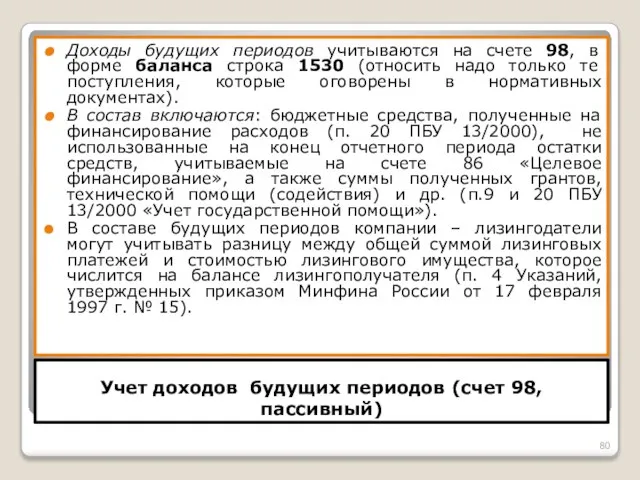

- 80. Учет доходов будущих периодов (счет 98, пассивный) Доходы будущих периодов учитываются на счете 98, в форме

- 81. В соответствии с Методическими указаниями по учету основных средств, первоначальную стоимость основных средств, полученных организацией безвозмездно,

- 82. Аналитический учет по счету 98/2 ведется по каждому безвозмездному поступлению ценностей. 3) 98/3 «Предстоящие поступления задолженностей

- 83. 4) 98/4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»:

- 84. Учет целевого финансирования (счет 86) К целевому финансированию (счет 86) относят средства, получаемые организацией на строго

- 85. Основная часть целевого финансирования приходится на помощь, оказываемую государством. Порядок учета определен ПБУ 13/2000 «Учет государственной

- 87. Скачать презентацию

П Л А Н

1.Принципы учета дебиторской и кредиторской задолженности. Формы расчетов.

П Л А Н

1.Принципы учета дебиторской и кредиторской задолженности. Формы расчетов.

8.Учет расчетов с использованием счета 76 «Расчеты с разными дебиторами и

8.Учет расчетов с использованием счета 76 «Расчеты с разными дебиторами и

1. Принципы учета дебиторской и кредиторской задолженности. Формы расчетов.

В процессе финансово-хозяйственной

1. Принципы учета дебиторской и кредиторской задолженности. Формы расчетов.

В процессе финансово-хозяйственной

П) задолженность по другим операциям:

а) дебиторская:

авансы, выдаваемые физическим лицам – счет

П) задолженность по другим операциям:

а) дебиторская:

авансы, выдаваемые физическим лицам – счет

2. УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ (СЧЕТ 60)

Учет расчетов с

2. УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ (СЧЕТ 60)

Учет расчетов с

Кредиторская задолженность перед поставщиками и подрядчиками начисляется по факту:

акцепта расчетных документов

Кредиторская задолженность перед поставщиками и подрядчиками начисляется по факту:

акцепта расчетных документов

Пример 1. Организация заключает договор поставки, по которому приобретает партию материалов

Пример 1. Организация заключает договор поставки, по которому приобретает партию материалов

Пример 2. Организация заключает договор поставки, по которому приобретает партию материалов

Пример 2. Организация заключает договор поставки, по которому приобретает партию материалов

Пример 3. Организация заключила договор поставки, по которому приобретает партию материалов

Пример 3. Организация заключила договор поставки, по которому приобретает партию материалов

Пример 4. Журнал регистрации фактов хозяйственной жизни за август 20хх

Пример 4. Журнал регистрации фактов хозяйственной жизни за август 20хх

Дебет 60 Кредит

С нач. 1000000

4) 1200000 1) 472000

2) 236000

С нач. 1000000

4) 1200000 1) 472000

2) 236000

Поставщики и подрядчики могут предоставлять организации коммерческий кредит в виде отсрочки

Поставщики и подрядчики могут предоставлять организации коммерческий кредит в виде отсрочки

3. УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ (счет 62)

Покупатели – это

3. УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ (счет 62)

Покупатели – это

К счету 62 могут быть открыты субсчета:

К счету 62 могут быть открыты субсчета:

С момента поступления сумм аванса и предоплаты покупатели (заказчики) выступают как

С момента поступления сумм аванса и предоплаты покупатели (заказчики) выступают как

Записи на счетах бухгалтерского учета при расчетах с покупателями и заказчиками

Записи на счетах бухгалтерского учета при расчетах с покупателями и заказчиками

Пример 1.

Мебельное предприятие ООО «А» заключило договор с ЗАО «В»

Пример 1.

Мебельное предприятие ООО «А» заключило договор с ЗАО «В»

Таблица 1

Журнал регистрации хозяйственных операций ООО «А»

Таблица 1

Журнал регистрации хозяйственных операций ООО «А»

Дебет 90/1 Кредит Дебет 90/2 Кредит

4)23600 1)23600 3)18000 4)18000

Оборот

Дебет 90/1 Кредит Дебет 90/2 Кредит

4)23600 1)23600 3)18000 4)18000

Оборот

При продаже амортизируемого имущества, т.е. основных средств и нематериальных активов, а

При продаже амортизируемого имущества, т.е. основных средств и нематериальных активов, а

4. УЧЕТ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ

(счет 75)

Уставный капитал –это стартовый капитал,

4. УЧЕТ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ

(счет 75)

Уставный капитал –это стартовый капитал,

Инвестирование средств в формируемый уставный капитал происходит, как правило, в два

Инвестирование средств в формируемый уставный капитал происходит, как правило, в два

Порядок осуществления вложений в уставный капитал

Порядок осуществления вложений в уставный капитал

Любая организация создается по инициативе определенных лиц – учредителей.

Учредители заключают между

Любая организация создается по инициативе определенных лиц – учредителей.

Учредители заключают между

Счет 75 активно-пассивный, имеет развернутое сальдо.

Субсчет 1 к счету 75

Счет 75 активно-пассивный, имеет развернутое сальдо.

Субсчет 1 к счету 75

Бухгалтерский учет начисления доходов (дивидендов):

Д 84 К 75/2 – начислены доходы

Бухгалтерский учет начисления доходов (дивидендов):

Д 84 К 75/2 – начислены доходы

Бухгалтерский учет выплаты доходов (дивидендов) на счетах:

Д 75/2 (70) К 50,

Бухгалтерский учет выплаты доходов (дивидендов) на счетах:

Д 75/2 (70) К 50,

5. УЧЕТ ВНУТРИХОЗЯЙСТВЕННЫХ РАСЧЕТОВ

Организации могут иметь обособленные структурные подразделения: филиалы, представительства,

5. УЧЕТ ВНУТРИХОЗЯЙСТВЕННЫХ РАСЧЕТОВ

Организации могут иметь обособленные структурные подразделения: филиалы, представительства,

Например,

Д 79/1 К 01, 10 и др. – отражена стоимость

Например,

Д 79/1 К 01, 10 и др. – отражена стоимость

На балансе филиала отражаются:

затраты по производству и продаже продукции (работ, услуг);

выручка

На балансе филиала отражаются:

затраты по производству и продаже продукции (работ, услуг);

выручка

При осуществлении внутрихозяйственных расчетов между обособленными подразделениями организации авизо оформляется и

При осуществлении внутрихозяйственных расчетов между обособленными подразделениями организации авизо оформляется и

6. Учет расчетов в бюджетом по налогам и сборам

Виды налогов и

6. Учет расчетов в бюджетом по налогам и сборам

Виды налогов и

Учет расчетов с бюджетом ведется на счете 68 «Расчеты по налогам

Учет расчетов с бюджетом ведется на счете 68 «Расчеты по налогам

Счет 68 «Расчеты по налогам и сборам» является активно – пассивным

Счет 68 «Расчеты по налогам и сборам» является активно – пассивным

ДЕБЕТ Счет 68 КРЕДИТ

ДЕБЕТ Счет 68 КРЕДИТ

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (счет 19)

Налог на добавленную стоимость (НДС) –

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (счет 19)

Налог на добавленную стоимость (НДС) –

Для учета НДС по приобретенным ценностям используется активный счет 19:

ДЕБЕТ

Для учета НДС по приобретенным ценностям используется активный счет 19:

ДЕБЕТ

К счету 19 «НДС по приобретенным ценностям» открывают субсчета:

19/1 «НДС по

К счету 19 «НДС по приобретенным ценностям» открывают субсчета:

19/1 «НДС по

Начисление НДС по проданной продукции (товарам, работам, услугам) отражается по дебету

Начисление НДС по проданной продукции (товарам, работам, услугам) отражается по дебету

УЧЕТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ (ПБУ 18/02)

Правила формирования информации

УЧЕТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ (ПБУ 18/02)

Правила формирования информации

Постоянные разницы – это доходы и расходы, которые учитываются в бухгалтерском

Постоянные разницы – это доходы и расходы, которые учитываются в бухгалтерском

Для целей налогообложения представительские расходы принимаются в размере 4 % от

Для целей налогообложения представительские расходы принимаются в размере 4 % от

Постоянные разницы приводят к образованию постоянных налоговых обязательств и постоянных налоговых

Постоянные разницы приводят к образованию постоянных налоговых обязательств и постоянных налоговых

Сумма постоянного налогового актива (ПНА) определяется умножением постоянной разницы на ставку

Сумма постоянного налогового актива (ПНА) определяется умножением постоянной разницы на ставку

Вычитаемые временные разницы образуются:

1)при использовании различных методов начисления амортизации по

Вычитаемые временные разницы образуются:

1)при использовании различных методов начисления амортизации по

Для целей налогообложения, сумма амортизации = 900 тыс. руб. :

Для целей налогообложения, сумма амортизации = 900 тыс. руб. :

3) При наличии убытка, перенесенного на будущее.

Вычитаемая временная разница определяется вычитанием

3) При наличии убытка, перенесенного на будущее.

Вычитаемая временная разница определяется вычитанием

4) По кредиторской задолженности за приобретенные товары (работы, услуги) в организациях,

4) По кредиторской задолженности за приобретенные товары (работы, услуги) в организациях,

Вычитаемые временные разницы при формировании налогооблагаемой прибыли приводят к образованию отложенного

Вычитаемые временные разницы при формировании налогооблагаемой прибыли приводят к образованию отложенного

Пример 6. Организация, признающая доходы и расходы кассовым методом, отгрузила продукцию

Пример 6. Организация, признающая доходы и расходы кассовым методом, отгрузила продукцию

Отложенный налоговый актив (ОНА) – это часть отложенного налога на прибыль,

Отложенный налоговый актив (ОНА) – это часть отложенного налога на прибыль,

По КРЕДИТУ счета 09 в корреспонденции с ДЕБЕТОМ счета 68 отражается

По КРЕДИТУ счета 09 в корреспонденции с ДЕБЕТОМ счета 68 отражается

Условный расход или условный доход – это сумма налога на прибыль

Условный расход или условный доход – это сумма налога на прибыль

Текущий налог на прибыль –это налог на прибыль, подлежащий уплате в

Организация может использовать следующие способы определения величины текущего налога на прибыль:

-

Организация может использовать следующие способы определения величины текущего налога на прибыль:

-

Пример 10.

Бухгалтерская прибыль ОАО «С» до налогообложения за отчетный год составила

Пример 10.

Бухгалтерская прибыль ОАО «С» до налогообложения за отчетный год составила

Составляющие текущего налога на прибыль будут исчислены следующим образом:

Условный расход по

Составляющие текущего налога на прибыль будут исчислены следующим образом:

Условный расход по

7. Учет резервов организации

(счет 14, 59, 63)

Группа финансовых резервов представляет

7. Учет резервов организации

(счет 14, 59, 63)

Группа финансовых резервов представляет

Формирование и учет резервов

под снижение стоимости МПЗ

В соответствии с п.

Формирование и учет резервов

под снижение стоимости МПЗ

В соответствии с п.

Формирование резерва под снижение стоимости МПЗ отражается по дебету счета 91/2

Формирование резерва под снижение стоимости МПЗ отражается по дебету счета 91/2

Учет резервов под обесценение

финансовых вложений

(счет 59, пассивный, регулирующий)

Обесценением финансовых вложений признается

Учет резервов под обесценение

финансовых вложений

(счет 59, пассивный, регулирующий)

Обесценением финансовых вложений признается

на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное

на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное

В бухгалтерской отчетности стоимость таких финансовых вложений показывается по учетной стоимости

В бухгалтерской отчетности стоимость таких финансовых вложений показывается по учетной стоимости

повышение их расчетной стоимости, то сумма ранее созданного резерва под обесценение

повышение их расчетной стоимости, то сумма ранее созданного резерва под обесценение

Резерв по сомнительным долгам (63 счет)

Организация имеет право создавать резервы по

Резерв по сомнительным долгам (63 счет)

Организация имеет право создавать резервы по

Резерв создается в течение отчетного года.

После проведения инвентаризации дебиторской задолженности, установленная

Резерв создается в течение отчетного года.

После проведения инвентаризации дебиторской задолженности, установленная

10. Учет резервов предстоящих расходов (счет 96)

Резервы предстоящих расходов создаются

10. Учет резервов предстоящих расходов (счет 96)

Резервы предстоящих расходов создаются

Согласно п. 5 ПБУ 8/2010 оценочное обязательство признается в бухгалтерском учете

Согласно п. 5 ПБУ 8/2010 оценочное обязательство признается в бухгалтерском учете

Оценочное обязательство в виде резерва на предстоящую оплату отпусков позволяет равномерно

Оценочное обязательство в виде резерва на предстоящую оплату отпусков позволяет равномерно

В учетной политике надо отразить принятый способ резервирования, определить предельную сумму

В учетной политике надо отразить принятый способ резервирования, определить предельную сумму

Пример: предполагаемая годовая сумма расходов на оплату отпусков – 1 200

Пример: предполагаемая годовая сумма расходов на оплату отпусков – 1 200

Создание резерва отражается:

Д 20, 23, 25, 26, 44 и К

Создание резерва отражается:

Д 20, 23, 25, 26, 44 и К

Если сумма отчислений в резерв меньше суммы фактических расходов на оплату

Если сумма отчислений в резерв меньше суммы фактических расходов на оплату

Учет расходов будущих периодов (счет 97, активный)

Расходы будущих периодов – это

Учет расходов будущих периодов (счет 97, активный)

Расходы будущих периодов – это

На счетах бухгалтерского учета расходы будущих периодов отражаются следующим образом:

Дебет 97

На счетах бухгалтерского учета расходы будущих периодов отражаются следующим образом:

Дебет 97

Учет доходов будущих периодов (счет 98, пассивный)

Доходы будущих периодов учитываются на

Учет доходов будущих периодов (счет 98, пассивный)

Доходы будущих периодов учитываются на

В соответствии с Методическими указаниями по учету основных средств, первоначальную стоимость

В соответствии с Методическими указаниями по учету основных средств, первоначальную стоимость

Аналитический учет по счету 98/2 ведется по каждому безвозмездному поступлению ценностей.

3)

Аналитический учет по счету 98/2 ведется по каждому безвозмездному поступлению ценностей.

3)

4) 98/4 «Разница между суммой, подлежащей взысканию с виновных лиц, и

4) 98/4 «Разница между суммой, подлежащей взысканию с виновных лиц, и

Учет целевого финансирования (счет 86)

К целевому финансированию (счет 86) относят средства,

Учет целевого финансирования (счет 86)

К целевому финансированию (счет 86) относят средства,

Основная часть целевого финансирования приходится на помощь, оказываемую государством.

Порядок учета определен

Основная часть целевого финансирования приходится на помощь, оказываемую государством.

Порядок учета определен

Разработка рекомендаций по повышению эффективности использования финансовых ресурсов предприятия МУП Барнаулгорсвет

Разработка рекомендаций по повышению эффективности использования финансовых ресурсов предприятия МУП Барнаулгорсвет Классификация ценных бумаг и их краткая характеристика. Тема 19

Классификация ценных бумаг и их краткая характеристика. Тема 19 Налоги. Тема 2.13

Налоги. Тема 2.13 Вспоминаем и дополняем. ВВП

Вспоминаем и дополняем. ВВП Материальное стимулирование трудовой деятельности

Материальное стимулирование трудовой деятельности Мировые финансовые рынки

Мировые финансовые рынки Налоги как экономико-правовая категория

Налоги как экономико-правовая категория Анализ производства и реализации продукции

Анализ производства и реализации продукции Методы определения сметной стоимости строительных работ

Методы определения сметной стоимости строительных работ Реализация программы Пушкинская карта на территории Пермского края

Реализация программы Пушкинская карта на территории Пермского края ОДО Вигеврострой. Методы финансирования строительства объектов недвижимости

ОДО Вигеврострой. Методы финансирования строительства объектов недвижимости Источники финансирования проекта

Источники финансирования проекта Индивидуальная презентация участника. О Программе по развитию личностного потенциала

Индивидуальная презентация участника. О Программе по развитию личностного потенциала Стратегическое партнерство Государства и бизнеса: механизмы государственной поддержки предпринимательства

Стратегическое партнерство Государства и бизнеса: механизмы государственной поддержки предпринимательства Тема 12. Планирование смет затрат на производство и сводной сметы затрат на производство

Тема 12. Планирование смет затрат на производство и сводной сметы затрат на производство Бюджет для граждан Лежневского сельского поселения

Бюджет для граждан Лежневского сельского поселения Интернет-предприниматель и партнер компании Антарес

Интернет-предприниматель и партнер компании Антарес ҚР-ң ұлттық қоры: қалыптасуы мен пайдаланудың өзіндік ерекшелігі

ҚР-ң ұлттық қоры: қалыптасуы мен пайдаланудың өзіндік ерекшелігі Международные валютные отношения

Международные валютные отношения Система бюджетирования в контроллинге. Тема 6

Система бюджетирования в контроллинге. Тема 6 Опцион

Опцион Объявление. О деятельности Федеральной налоговой службы, в сети Интернет созданы официальные группы

Объявление. О деятельности Федеральной налоговой службы, в сети Интернет созданы официальные группы Международные стандарты финансовой отчетности. МСФО_ВГУЭС

Международные стандарты финансовой отчетности. МСФО_ВГУЭС Деньги и денежный рынок

Деньги и денежный рынок Собственный капитал организации. Формирование и управление

Собственный капитал организации. Формирование и управление Системы оплата труда, эффективность использования рабочего времени

Системы оплата труда, эффективность использования рабочего времени Отражение изменений законодательства в 1С:Бухгалтерии

Отражение изменений законодательства в 1С:Бухгалтерии Эволюция денег

Эволюция денег