- Тема 12. Планирование смет затрат на производство и сводной сметы затрат на производство

Содержание

- 2. Сводная смета затрат на производство и реализацию продукции определяет все затраты основных, вспомогательных и обслуживающих производств,

- 5. По статье "Расходы будущих периодов" отражаются затраты, произведенные в текущем отчетном периоде, но относящиеся к будущим

- 6. Полученная сумма затрат представляет собой производственную себестоимость продукции. Полная себестоимость определяется путем суммирования производственной себестоимости и

- 7. Сводная смета затрат не включает внутренний оборот, т.е. не учитывает стоимость продукции собственного производства, потребляемой внутри

- 8. Основой для разработки сводной сметы затрат на производство и реализацию продукции служат следующие расчетные документы (сметы):

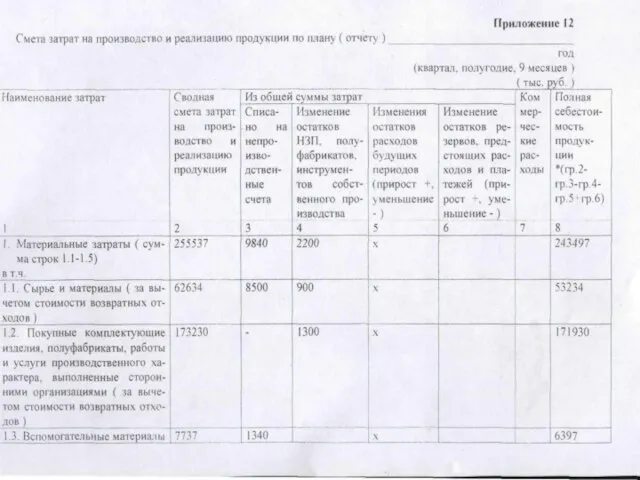

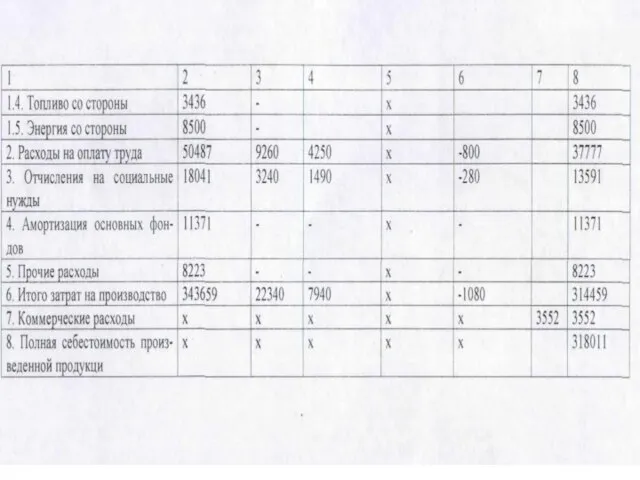

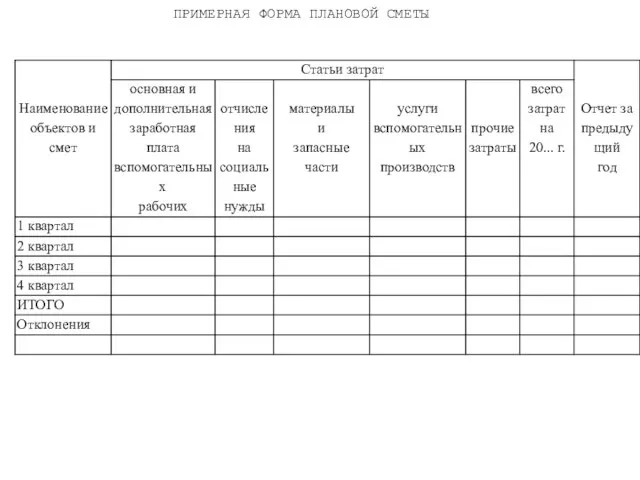

- 9. ПРИМЕРНАЯ ФОРМА ПЛАНОВОЙ СМЕТЫ

- 10. Расчет плановой себестоимости продукции организации начинается с разработки смет затрат на производство по вспомогательным цехам, Плановая

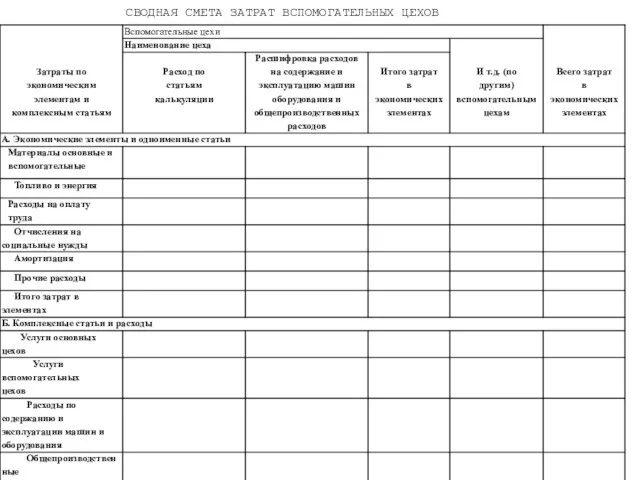

- 11. СВОДНАЯ СМЕТА ЗАТРАТ ВСПОМОГАТЕЛЬНЫХ ЦЕХОВ

- 12. Смета затрат на подготовку и освоение производства включает: сметы затрат на подготовку и освоение производства продукции,

- 13. Смета составляется на период от начала разработки технического задания до включения продукции в план производства. При

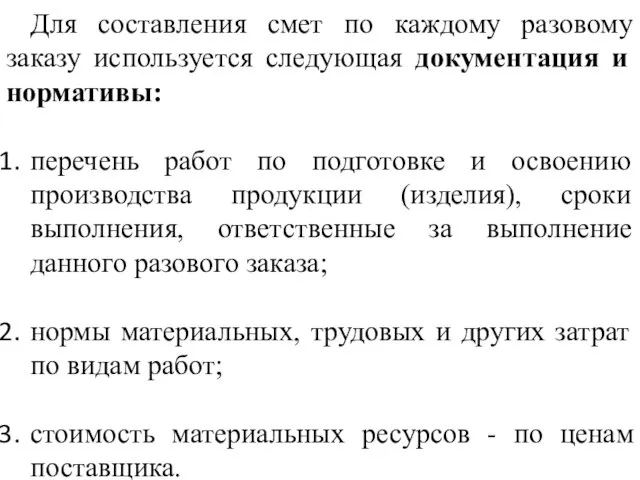

- 14. Для составления смет по каждому разовому заказу используется следующая документация и нормативы: перечень работ по подготовке

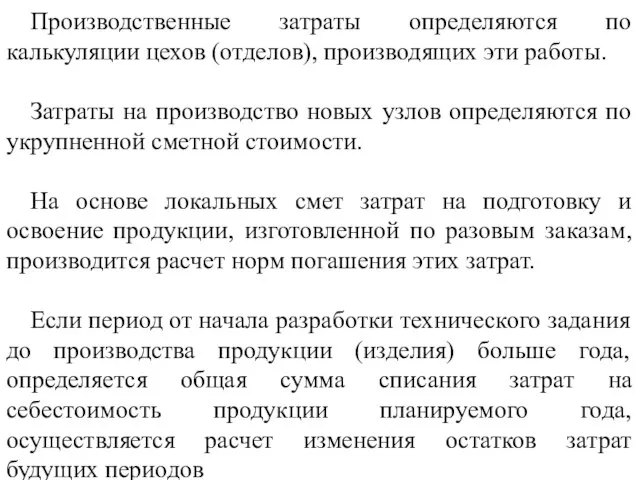

- 15. Производственные затраты определяются по калькуляции цехов (отделов), производящих эти работы. Затраты на производство новых узлов определяются

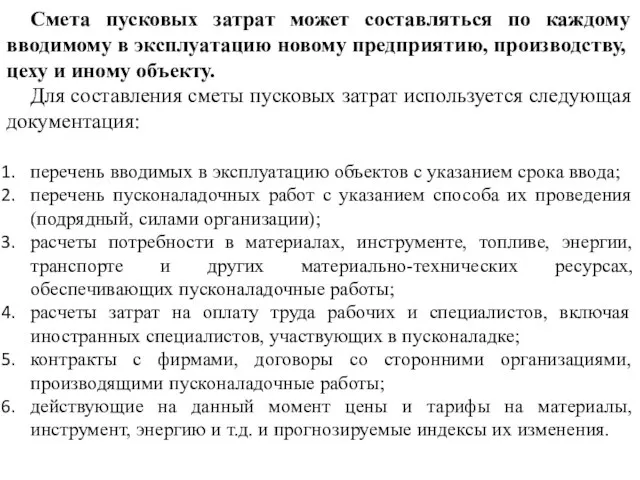

- 16. Смета пусковых затрат может составляться по каждому вводимому в эксплуатацию новому предприятию, производству, цеху и иному

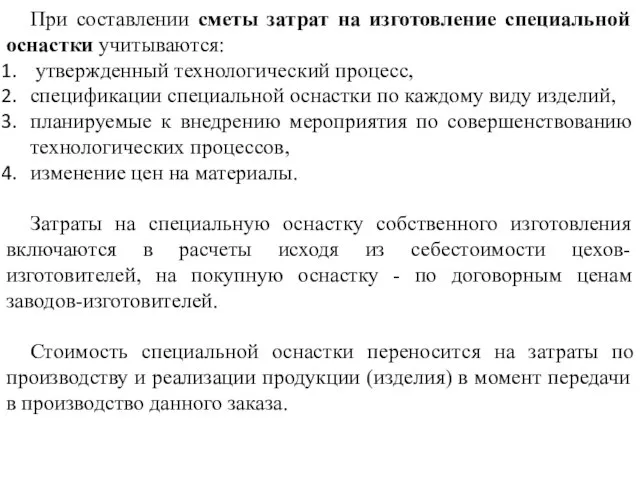

- 17. При составлении сметы затрат на изготовление специальной оснастки учитываются: утвержденный технологический процесс, спецификации специальной оснастки по

- 18. Сметы прочих затрат составляются по отдельным видам затрат, не нашедших отражения в прочих затратах. Затраты на

- 19. Если проектно-конструкторские отделы, технологические, испытательные станции и другие общезаводские службы обслуживают текущее производство определенных типов изделий

- 20. Смета затрат по приобретению и доставке материальных ресурсов (далее - транспортно-заготовительные расходы) составляется применительно к группам

- 21. Состав транспортно-заготовительных расходов может включать следующие расходы: затраты по погрузке материалов в транспортные средства и их

- 22. 4. наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным посредническим организациям; 5. за

- 23. Затраты по доведению материалов до состояния, в котором они пригодны к использованию в предусмотренных в организации

- 24. Транспортно-заготовительные расходы, носящие характер услуг сторонних организаций (провозная плата со всеми дополнительными сборами, затраты по доставке,

- 25. Сметы затрат по обслуживанию производства и управлению составляются с целью определения затрат на обслуживание и управление

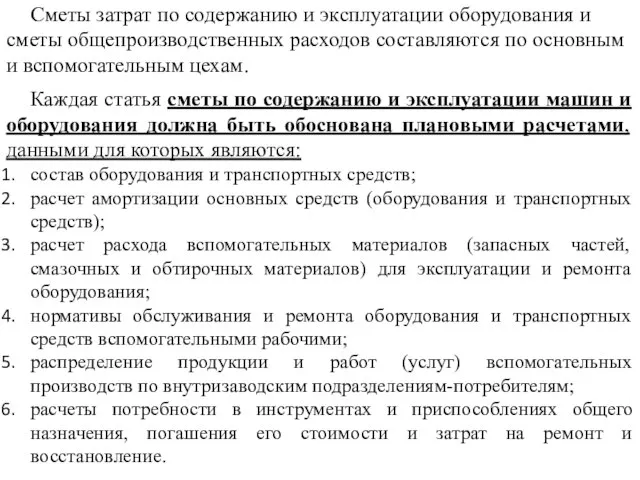

- 26. Сметы затрат по содержанию и эксплуатации оборудования и сметы общепроизводственных расходов составляются по основным и вспомогательным

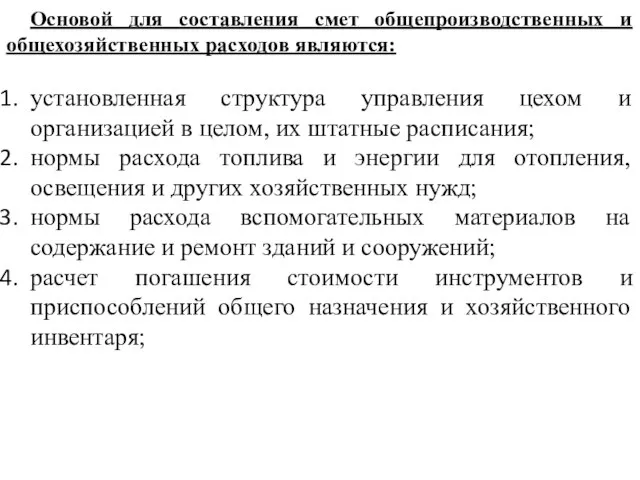

- 27. Основой для составления смет общепроизводственных и общехозяйственных расходов являются: установленная структура управления цехом и организацией в

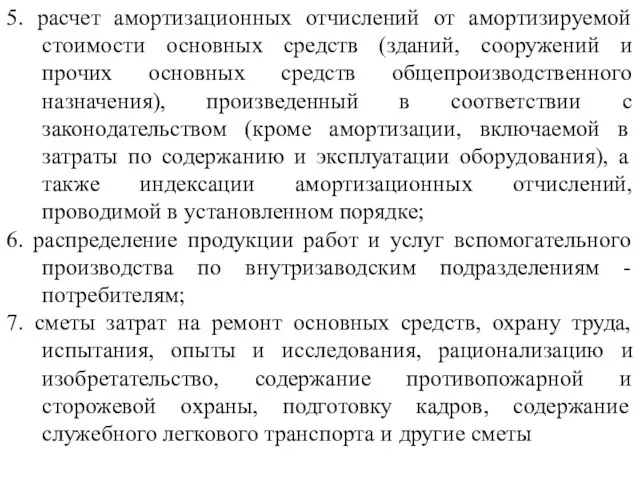

- 28. 5. расчет амортизационных отчислений от амортизируемой стоимости основных средств (зданий, сооружений и прочих основных средств общепроизводственного

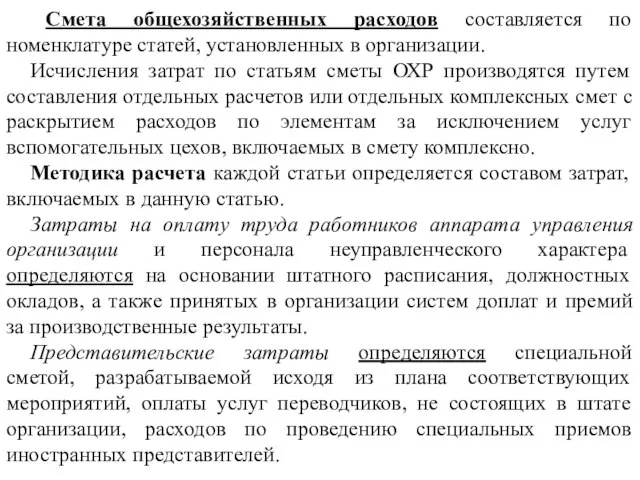

- 29. Смета общехозяйственных расходов составляется по номенклатуре статей, установленных в организации. Исчисления затрат по статьям сметы ОХР

- 30. Затраты на служебные командировки рассчитываются по каждой общезаводской службе исходя из намечаемого их количества и продолжительности.

- 31. Затраты на содержание и ремонт зданий, сооружений и инвентаря определяются на основании соответствующих смет, включающих затраты

- 32. Затраты на содержание служебных легковых автомобилей планируются на основании специальной сметы, включающей стоимость горюче-смазочных и других

- 34. Скачать презентацию

Сводная смета затрат на производство и реализацию продукции определяет все затраты

Сводная смета затрат на производство и реализацию продукции определяет все затраты

По статье "Расходы будущих периодов" отражаются затраты, произведенные в текущем отчетном

По статье "Расходы будущих периодов" отражаются затраты, произведенные в текущем отчетном

Полученная сумма затрат представляет собой производственную себестоимость продукции.

Полная себестоимость определяется

Полная себестоимость определяется

Сводная смета затрат не включает внутренний оборот, т.е. не учитывает стоимость

Сводная смета затрат не включает внутренний оборот, т.е. не учитывает стоимость

Основой для разработки сводной сметы затрат на производство и реализацию продукции

Основой для разработки сводной сметы затрат на производство и реализацию продукции

ПРИМЕРНАЯ ФОРМА ПЛАНОВОЙ СМЕТЫ

ПРИМЕРНАЯ ФОРМА ПЛАНОВОЙ СМЕТЫ

Расчет плановой себестоимости продукции организации начинается с разработки смет затрат на

Расчет плановой себестоимости продукции организации начинается с разработки смет затрат на

СВОДНАЯ СМЕТА ЗАТРАТ ВСПОМОГАТЕЛЬНЫХ ЦЕХОВ

СВОДНАЯ СМЕТА ЗАТРАТ ВСПОМОГАТЕЛЬНЫХ ЦЕХОВ

Смета затрат на подготовку и освоение производства включает:

сметы затрат на

Смета затрат на подготовку и освоение производства включает:

сметы затрат на

Смета составляется на период от начала разработки технического задания до включения

Смета составляется на период от начала разработки технического задания до включения

Для составления смет по каждому разовому заказу используется следующая документация и

Для составления смет по каждому разовому заказу используется следующая документация и

Производственные затраты определяются по калькуляции цехов (отделов), производящих эти работы.

Затраты на

Производственные затраты определяются по калькуляции цехов (отделов), производящих эти работы.

Затраты на

Смета пусковых затрат может составляться по каждому вводимому в эксплуатацию новому

Смета пусковых затрат может составляться по каждому вводимому в эксплуатацию новому

При составлении сметы затрат на изготовление специальной оснастки учитываются:

утвержденный технологический

При составлении сметы затрат на изготовление специальной оснастки учитываются:

утвержденный технологический

Сметы прочих затрат составляются по отдельным видам затрат, не нашедших отражения

Сметы прочих затрат составляются по отдельным видам затрат, не нашедших отражения

Если проектно-конструкторские отделы, технологические, испытательные станции и другие общезаводские службы обслуживают

Если проектно-конструкторские отделы, технологические, испытательные станции и другие общезаводские службы обслуживают

Смета затрат по приобретению и доставке материальных ресурсов (далее - транспортно-заготовительные

Смета затрат по приобретению и доставке материальных ресурсов (далее - транспортно-заготовительные

Состав транспортно-заготовительных расходов может включать следующие расходы:

затраты по погрузке материалов в

Состав транспортно-заготовительных расходов может включать следующие расходы:

затраты по погрузке материалов в

4. наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и

4. наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и

Затраты по доведению материалов до состояния, в котором они пригодны к

Затраты по доведению материалов до состояния, в котором они пригодны к

Транспортно-заготовительные расходы, носящие характер услуг сторонних организаций (провозная плата со всеми

Транспортно-заготовительные расходы, носящие характер услуг сторонних организаций (провозная плата со всеми

Сметы затрат по обслуживанию производства и управлению составляются с целью определения

Сметы затрат по обслуживанию производства и управлению составляются с целью определения

Сметы затрат по содержанию и эксплуатации оборудования и сметы общепроизводственных расходов

Сметы затрат по содержанию и эксплуатации оборудования и сметы общепроизводственных расходов

Основой для составления смет общепроизводственных и общехозяйственных расходов являются:

установленная структура управления

Основой для составления смет общепроизводственных и общехозяйственных расходов являются:

установленная структура управления

5. расчет амортизационных отчислений от амортизируемой стоимости основных средств (зданий, сооружений

5. расчет амортизационных отчислений от амортизируемой стоимости основных средств (зданий, сооружений

Смета общехозяйственных расходов составляется по номенклатуре статей, установленных в организации.

Исчисления

Смета общехозяйственных расходов составляется по номенклатуре статей, установленных в организации.

Исчисления

Затраты на служебные командировки рассчитываются по каждой общезаводской службе исходя из

Затраты на служебные командировки рассчитываются по каждой общезаводской службе исходя из

Затраты на содержание и ремонт зданий, сооружений и инвентаря определяются на

Затраты на содержание и ремонт зданий, сооружений и инвентаря определяются на

Затраты на содержание служебных легковых автомобилей планируются на основании специальной сметы,

Затраты на содержание служебных легковых автомобилей планируются на основании специальной сметы,

Управление оборотным капиталом корпорации

Управление оборотным капиталом корпорации Финансовый рынок

Финансовый рынок Параметры окружного бюджета.Закон Ненецкого автономного округа

Параметры окружного бюджета.Закон Ненецкого автономного округа Содержание банковской деятельности

Содержание банковской деятельности Финансовая грамотность. Домохозяйства

Финансовая грамотность. Домохозяйства О предоставлении компенсации расходов на уплату взноса на капитальный ремонт

О предоставлении компенсации расходов на уплату взноса на капитальный ремонт Учет денежных средств

Учет денежных средств РТК– крупнейший в России

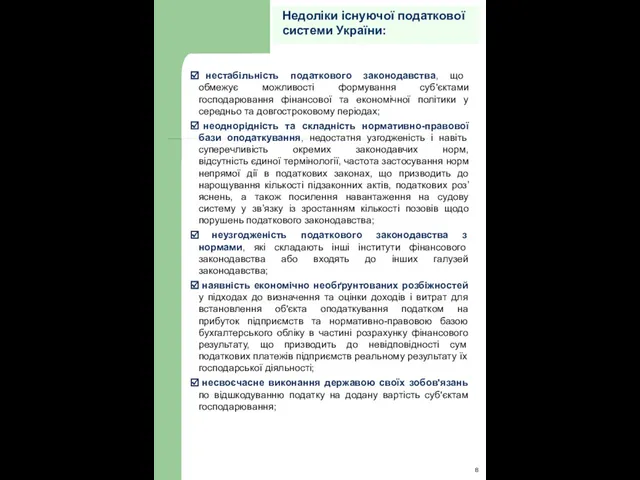

РТК– крупнейший в России Недоліки існуючої податкової системи України

Недоліки існуючої податкової системи України Программа страхования детей, отдыхающих в оздоровительных лагерях

Программа страхования детей, отдыхающих в оздоровительных лагерях Зачем нужно страхование жизни

Зачем нужно страхование жизни Характеристика ТзОВ ТВК Львівхолод

Характеристика ТзОВ ТВК Львівхолод Руководство для создания заявки на ипотечный кредит

Руководство для создания заявки на ипотечный кредит Учет материальнопроизводственных запасов

Учет материальнопроизводственных запасов Статистическая сводка и группировка материалов статистического наблюдения

Статистическая сводка и группировка материалов статистического наблюдения Денежно-кредитная политика государства

Денежно-кредитная политика государства Общая характеристика и содержание бухгалтерского учета

Общая характеристика и содержание бухгалтерского учета Жилье в рассрочку- альтернатива ипотеке

Жилье в рассрочку- альтернатива ипотеке Финансовая система Финляндии

Финансовая система Финляндии Финансовый анализ в коммерческих организациях

Финансовый анализ в коммерческих организациях Государственный бюджет и государственный долг

Государственный бюджет и государственный долг Отмена налоговых льгот

Отмена налоговых льгот Экономика. Постоянные и переменные затраты

Экономика. Постоянные и переменные затраты Личные продукт по страхованию мобильной техники, спортинвентаря, верхней одежды и ручной клади

Личные продукт по страхованию мобильной техники, спортинвентаря, верхней одежды и ручной клади Система бюджетирования в контроллинге. Тема 6

Система бюджетирования в контроллинге. Тема 6 Происхождение и сущность банков

Происхождение и сущность банков Лекции по дисциплине аудит финансовых вложений

Лекции по дисциплине аудит финансовых вложений Организация заработной платы

Организация заработной платы