- Бюджетирование. Последовательность составления бюджетов

Содержание

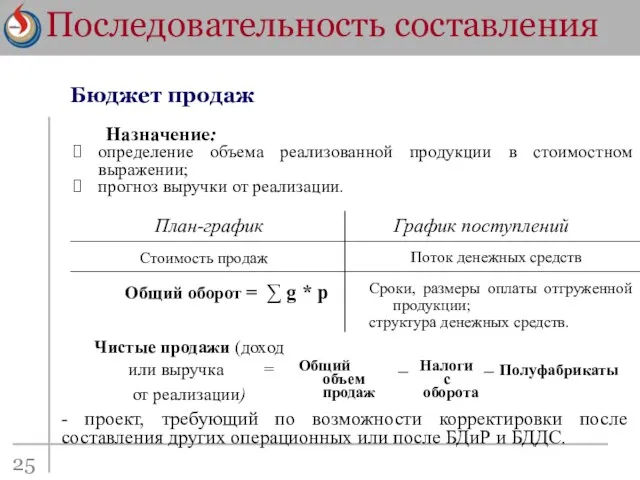

- 2. Последовательность составления 25 Бюджет продаж Назначение: определение объема реализованной продукции в стоимостном выражении; прогноз выручки от

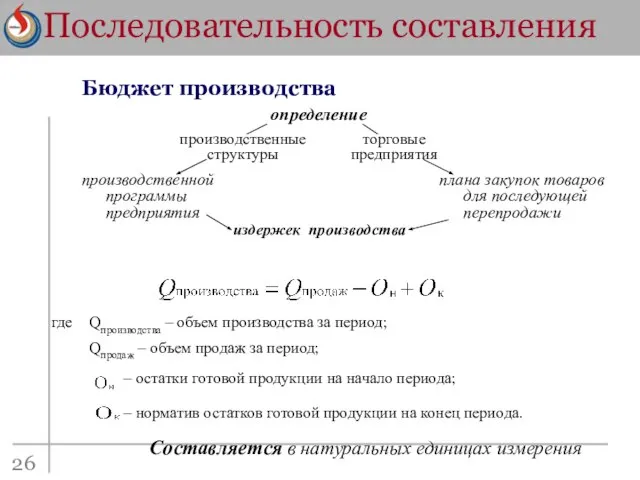

- 3. Последовательность составления 26 Бюджет производства Составляется в натуральных единицах измерения

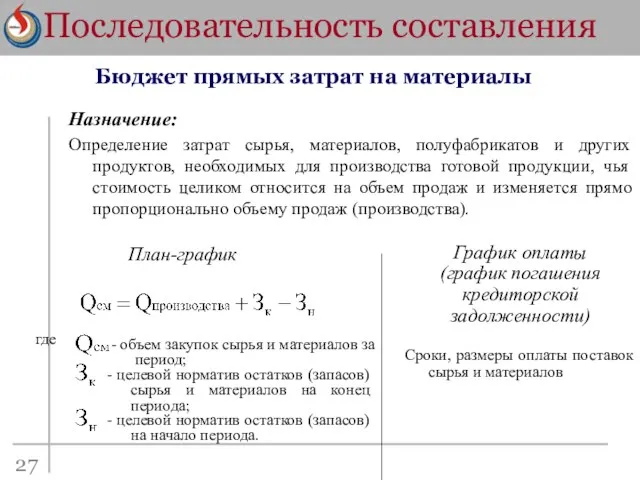

- 4. Последовательность составления 27 Бюджет прямых затрат на материалы Назначение: Определение затрат сырья, материалов, полуфабрикатов и других

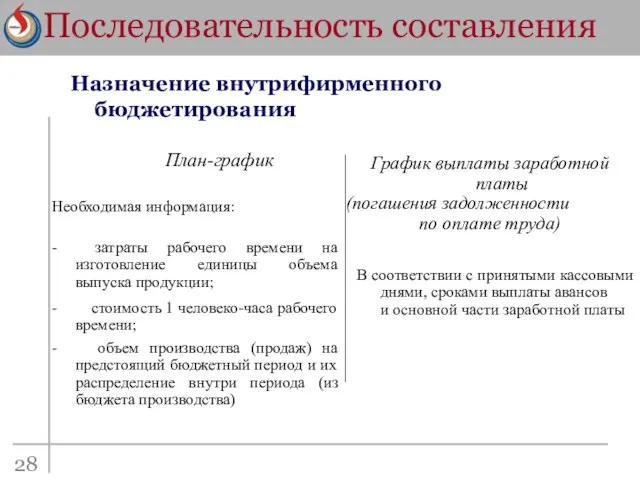

- 5. Последовательность составления Назначение внутрифирменного бюджетирования План-график График выплаты заработной платы (погашения задолженности по оплате труда) В

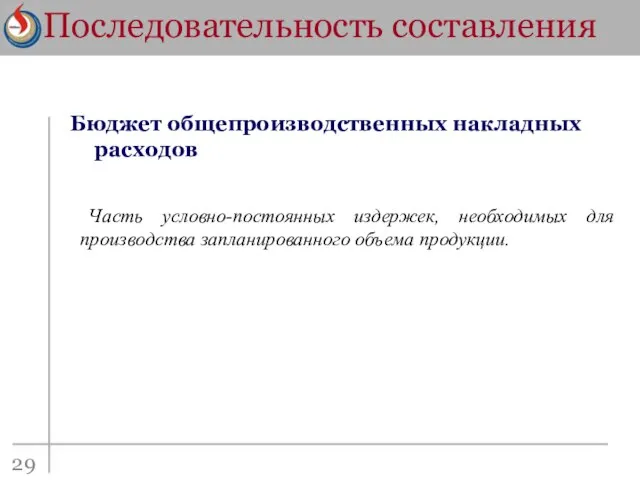

- 6. Последовательность составления 29 Бюджет общепроизводственных накладных расходов Часть условно-постоянных издержек, необходимых для производства запланированного объема продукции.

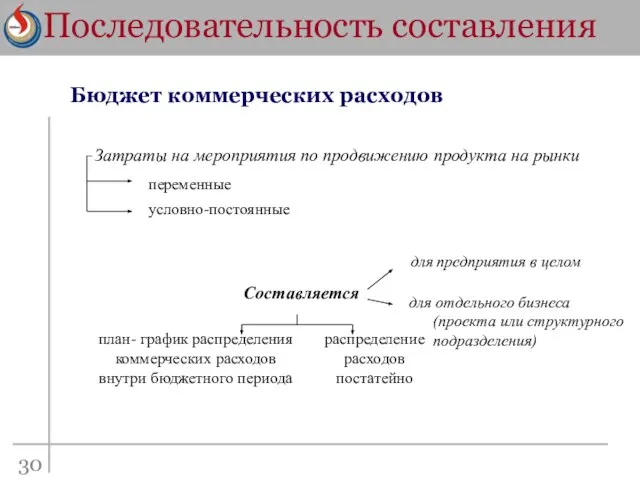

- 7. Последовательность составления 30 Бюджет коммерческих расходов Затраты на мероприятия по продвижению продукта на рынки переменные условно-постоянные

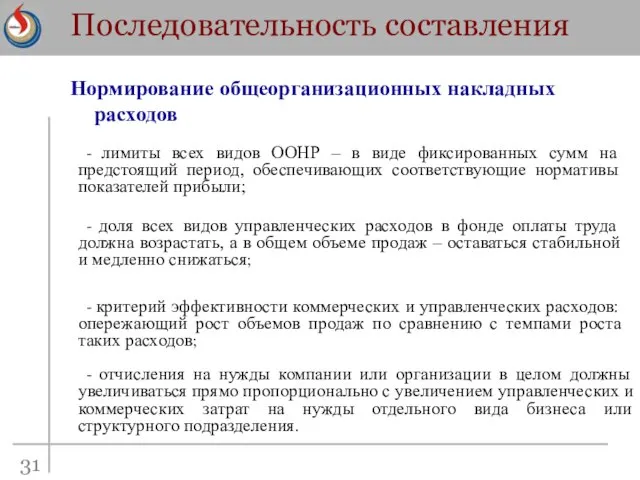

- 8. Последовательность составления Нормирование общеорганизационных накладных расходов - лимиты всех видов ООНР – в виде фиксированных сумм

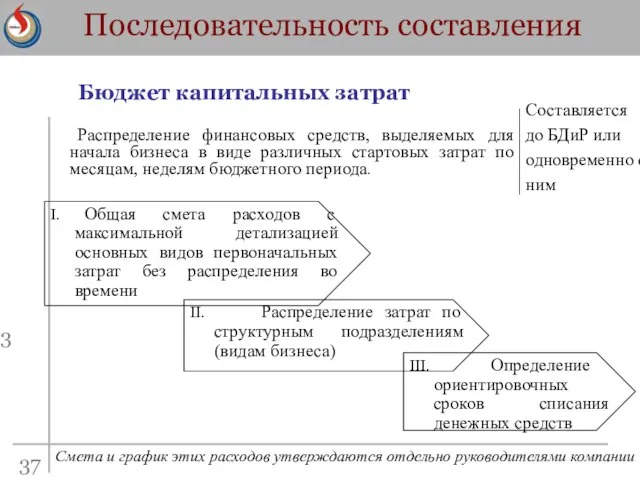

- 9. Последовательность составления 13 Бюджет капитальных затрат I. Общая смета расходов с максимальной детализацией основных видов первоначальных

- 10. Последовательность составления Кредитный план Окончательный вариант капитальные затраты затраты на пополнение оборотных средств Кредитный план Первоначальный

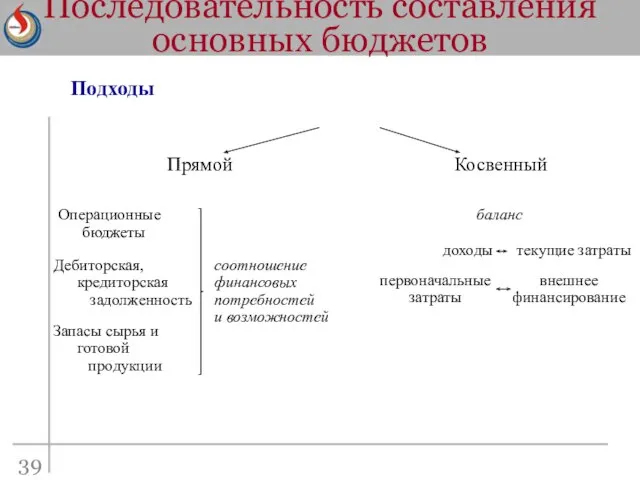

- 11. Последовательность составления основных бюджетов Подходы Прямой Операционные бюджеты баланс Косвенный Дебиторская, кредиторская задолженность Запасы сырья и

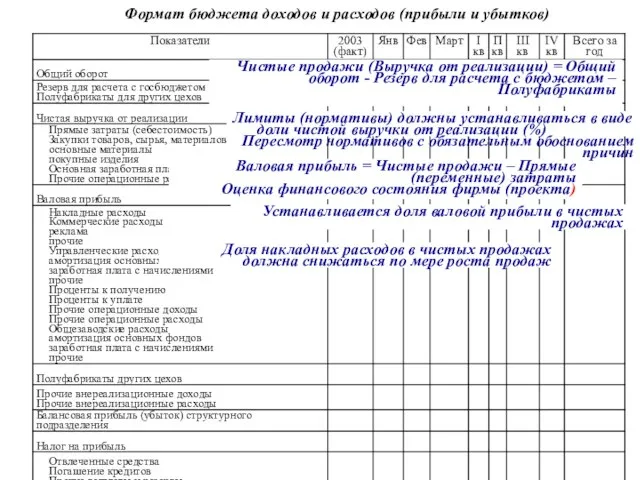

- 12. Формат бюджета доходов и расходов (прибыли и убытков) Валовая прибыль = Чистые продажи – Прямые (переменные)

- 13. Последовательность составления основных бюджетов Структура статьи «общий оборот» в БДиР 41

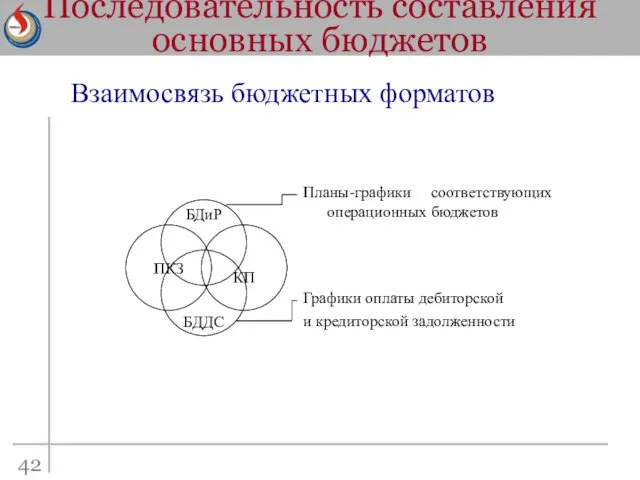

- 14. Последовательность составления основных бюджетов Взаимосвязь бюджетных форматов БДиР БДДС КП ПКЗ 42

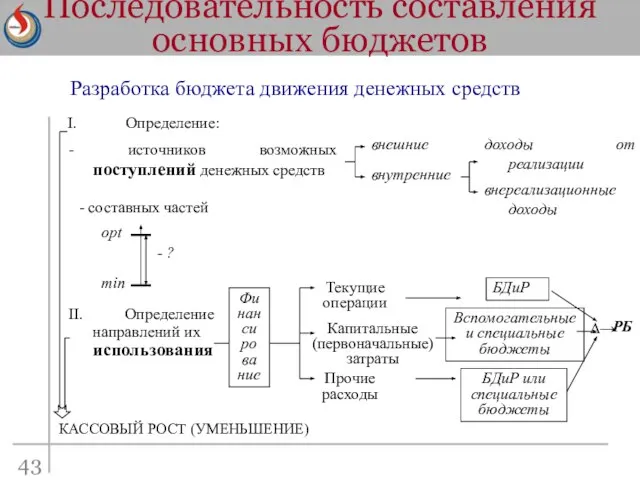

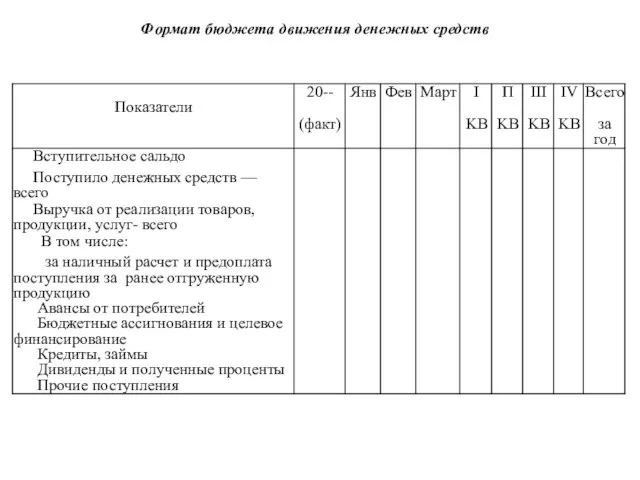

- 15. Последовательность составления основных бюджетов Разработка бюджета движения денежных средств II. Определение направлений их использования - составных

- 16. Формат бюджета движения денежных средств

- 19. Скачать презентацию

Последовательность составления

25

Бюджет продаж

Назначение:

определение объема реализованной продукции в стоимостном выражении;

прогноз выручки от

Последовательность составления

25

Бюджет продаж

Назначение:

определение объема реализованной продукции в стоимостном выражении;

прогноз выручки от

Последовательность составления

26

Бюджет производства

Составляется в натуральных единицах измерения

Последовательность составления

26

Бюджет производства

Составляется в натуральных единицах измерения

Последовательность составления

27

Бюджет прямых затрат на материалы

Назначение:

Определение затрат сырья, материалов, полуфабрикатов и

Последовательность составления

27

Бюджет прямых затрат на материалы

Назначение:

Определение затрат сырья, материалов, полуфабрикатов и

Последовательность составления

Назначение внутрифирменного бюджетирования

План-график

График выплаты заработной платы

(погашения задолженности

по оплате труда)

В соответствии

Последовательность составления

Назначение внутрифирменного бюджетирования

План-график

График выплаты заработной платы

(погашения задолженности

по оплате труда)

В соответствии

Последовательность составления

29

Бюджет общепроизводственных накладных расходов

Часть условно-постоянных издержек, необходимых для производства запланированного

Последовательность составления

29

Бюджет общепроизводственных накладных расходов

Часть условно-постоянных издержек, необходимых для производства запланированного

Последовательность составления

30

Бюджет коммерческих расходов

Затраты на мероприятия по продвижению продукта на рынки

переменные

условно-постоянные

план-

Последовательность составления

30

Бюджет коммерческих расходов

Затраты на мероприятия по продвижению продукта на рынки

переменные

условно-постоянные

план-

Последовательность составления

Нормирование общеорганизационных накладных расходов

- лимиты всех видов ООНР – в

Последовательность составления

Нормирование общеорганизационных накладных расходов

- лимиты всех видов ООНР – в

Последовательность составления

13

Бюджет капитальных затрат

I. Общая смета расходов с максимальной детализацией основных

Последовательность составления

13

Бюджет капитальных затрат

I. Общая смета расходов с максимальной детализацией основных

Последовательность составления

Кредитный план

Окончательный

вариант

капитальные затраты

затраты на пополнение оборотных средств

Кредитный план

Первоначальный

вариант

ПКЗ

38

Последовательность составления

Кредитный план

Окончательный

вариант

капитальные затраты

затраты на пополнение оборотных средств

Кредитный план

Первоначальный

вариант

ПКЗ

38

Последовательность составления основных бюджетов

Подходы

Прямой

Операционные бюджеты

баланс

Косвенный

Дебиторская, кредиторская

задолженность

Запасы сырья и готовой

продукции

соотношение

финансовых

потребностей

и возможностей

39

Последовательность составления основных бюджетов

Подходы

Прямой

Операционные бюджеты

баланс

Косвенный

Дебиторская, кредиторская

задолженность

Запасы сырья и готовой

продукции

соотношение

финансовых

потребностей

и возможностей

39

Формат бюджета доходов и расходов (прибыли и убытков)

Валовая прибыль = Чистые

Формат бюджета доходов и расходов (прибыли и убытков)

Валовая прибыль = Чистые

Последовательность составления основных бюджетов

Структура статьи «общий оборот» в БДиР

41

Последовательность составления основных бюджетов

Структура статьи «общий оборот» в БДиР

41

Последовательность составления основных бюджетов

Взаимосвязь бюджетных форматов

БДиР

БДДС

КП

ПКЗ

42

Последовательность составления основных бюджетов

Взаимосвязь бюджетных форматов

БДиР

БДДС

КП

ПКЗ

42

Последовательность составления основных бюджетов

Разработка бюджета движения денежных средств

II. Определение направлений их

Последовательность составления основных бюджетов

Разработка бюджета движения денежных средств

II. Определение направлений их

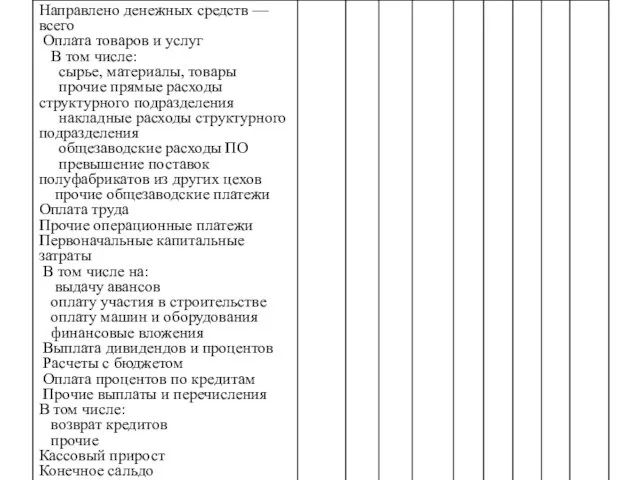

Формат бюджета движения денежных средств

Формат бюджета движения денежных средств

Налоги: сущность, виды (классификация)

Налоги: сущность, виды (классификация) ОАО Э.ОН Россия. Система вознаграждения непроизводственного персонала филиалов

ОАО Э.ОН Россия. Система вознаграждения непроизводственного персонала филиалов Анализ прибыльности

Анализ прибыльности Международный финансовый рынок. Валютный рынок Forex

Международный финансовый рынок. Валютный рынок Forex Ценообразование в электронной торговле

Ценообразование в электронной торговле Учет и анализ расчетов с персоналом по оплате труда в ООО Компьютер Плаза

Учет и анализ расчетов с персоналом по оплате труда в ООО Компьютер Плаза Базовый курс обучения финансовых консультантов

Базовый курс обучения финансовых консультантов Бухгалтерский учет

Бухгалтерский учет Состав документов, получаемых в результате технической инвентаризации объектов капитального строительства

Состав документов, получаемых в результате технической инвентаризации объектов капитального строительства Об итогах работы УСЗН по исполнению переданных полномочий в 2021 году

Об итогах работы УСЗН по исполнению переданных полномочий в 2021 году Программы ипотечного кредитования

Программы ипотечного кредитования Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры

Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры Методики расчета стоимости проектов

Методики расчета стоимости проектов Международный кредит. Сущность, виды формы представления

Международный кредит. Сущность, виды формы представления Размеры стипендиального обеспечения студентов и аспирантов БТИ АлтГТУ

Размеры стипендиального обеспечения студентов и аспирантов БТИ АлтГТУ Функции сложного процента. Накопление единицы за период

Функции сложного процента. Накопление единицы за период Госуслуги в электронном виде

Госуслуги в электронном виде Трудовое право. Тема 5. Заработная плата (нормирование и оплата труда )

Трудовое право. Тема 5. Заработная плата (нормирование и оплата труда ) Метод бухгалтерского учета

Метод бухгалтерского учета Ставки агентского вознаграждения для партнеров по страховым и банковским продуктам

Ставки агентского вознаграждения для партнеров по страховым и банковским продуктам Экономическая сущность НДФЛ

Экономическая сущность НДФЛ Значение денег и бюджета

Значение денег и бюджета ЄТС - міжнародна мережа компаній travel страхування

ЄТС - міжнародна мережа компаній travel страхування Планирование и оценка численности и фонда оплаты труда в ООО МЕТРО Кеш энд Керри

Планирование и оценка численности и фонда оплаты труда в ООО МЕТРО Кеш энд Керри Работа с информацией

Работа с информацией Детский инвестиционный портфель

Детский инвестиционный портфель Налоги как экономико-правовая категория

Налоги как экономико-правовая категория Мошенничество на рынке долевого строительства

Мошенничество на рынке долевого строительства