- управление источниками финансирования организации

Содержание

- 2. 2.1. Классификация источников финансирования

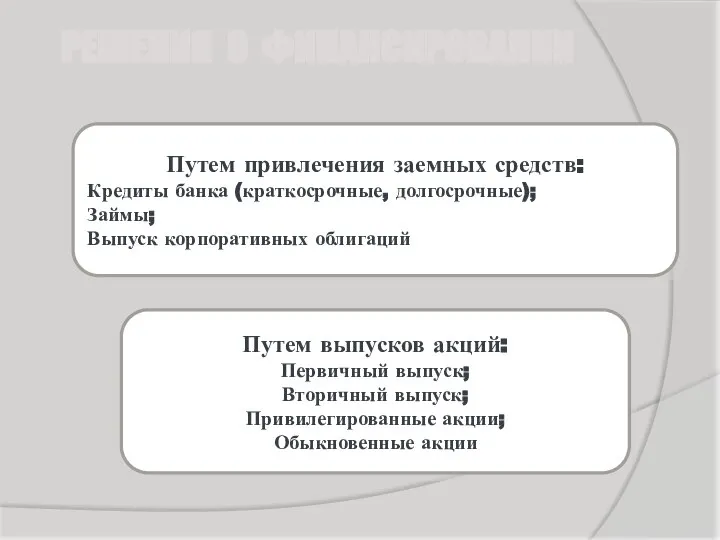

- 3. Путем привлечения заемных средств: Кредиты банка (краткосрочные, долгосрочные); Займы; Выпуск корпоративных облигаций Путем выпусков акций: Первичный

- 4. КЛАССИФИКАЦИЯ ИСТОЧНИКОВ СРЕДСТВ Источники финансирования Собственные Первона чальный капитал (акции, доли, вклады, паевые взносы) Заемные А

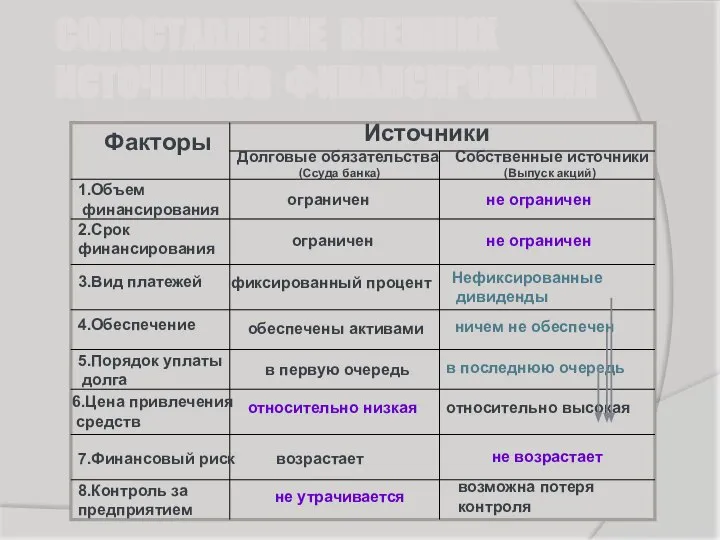

- 5. СОПОСТАВЛЕНИЕ ВНЕШНИХ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ Факторы Источники Долговые обязательства (Ссуда банка) Собственные источники (Выпуск акций) 1.Объем финансирования

- 6. 2.2. Политика привлечения заемных средств

- 7. ПОЛИТИКА ПРИВЛЕЧЕНИЯ ЗАЕМНЫХ СРЕДСТВ Политика привлечения заемных средств заключается в обеспечении наиболее эффективных форм и условий

- 8. ПОЛИТИКА ПРИВЛЕЧЕНИЯ ЗАЕМНЫХ СРЕДСТВ

- 9. 2.3. Эффект финансового рычага

- 10. ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА Пример: Два предприятия А и Б имеют одинаковый пассив баланса по 2 000

- 11. ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА Пример Предприятие А Предприятие Б П = 2000 тыс.руб. П = 2000 тыс.руб.

- 12. ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА Эффект финансового рычага – это приращение к рентабельности собственных средств, получаемое благодаря использованию

- 13. РАСЧЕТ ЧИСТОЙ РЕНТАБЕЛЬНОСТИ СОБСТВЕННЫХ СРЕДСТВ Показатели Предприятия А Б 1.НРЭИ, тыс.руб. 400 400 2.Финан.издержки,тыс.р. - 150

- 14. ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА . . . . Налоговый коэффициент Дифференциал Плечо рычага К=1- 0,2 Д=ЭР-СРСП ПЛ=ЗС/СС

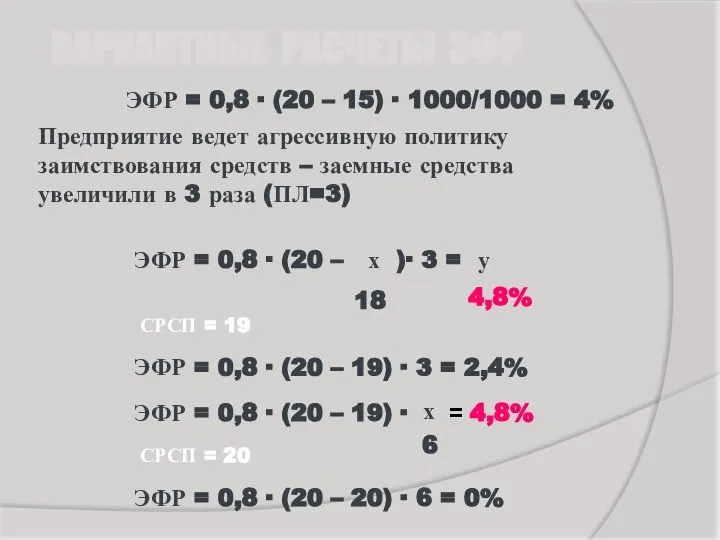

- 15. ВАРИАНТНЫЕ РАСЧЕТЫ ЭФР ЭФР = 0,8 ∙ (20 – 15) ∙ 1000/1000 = 4% Предприятие ведет

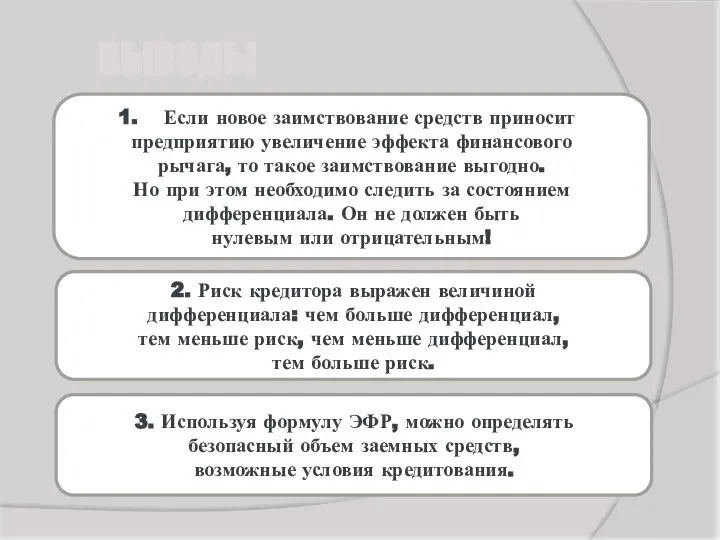

- 16. ВЫВОДЫ Если новое заимствование средств приносит предприятию увеличение эффекта финансового рычага, то такое заимствование выгодно. Но

- 17. 2.4. Структура капитала организации. Пороговое значение НРЭИ

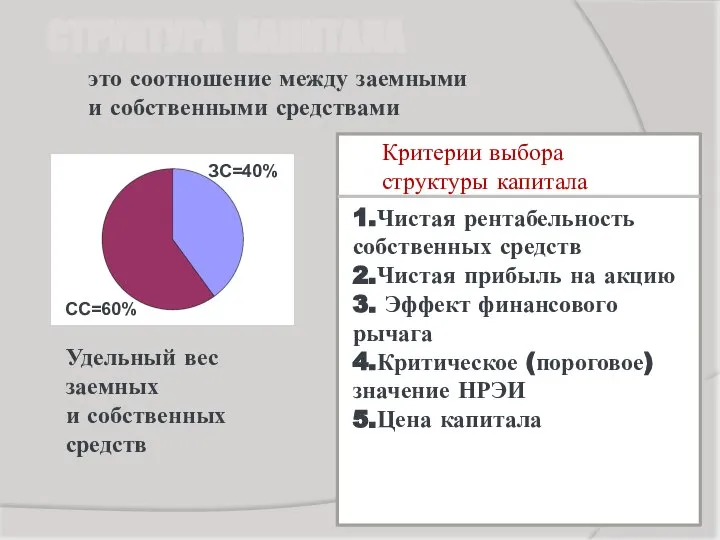

- 18. СТРУКТУРА КАПИТАЛА Удельный вес заемных и собственных средств ЗС=40% CС=60% 1.Чистая рентабельность собственных средств 2.Чистая прибыль

- 19. ПРИМЕР Публичное акционерное общество имеет: УК =100 000 тыс. руб. Количество акций = 100 000 шт.

- 20. АНАЛИЗ ЧИСТОЙ РЕНТАБЕЛЬНОСТИ СОБСТВЕННЫХ СРЕДСТВ ПО ВАРИАНТАМ Показатели Бездолговое финансирование. Дополнительная эмиссия акций Долговое финансирование. Ссуда

- 21. ВЫВОДЫ ПО ТАБЛИЦЕ: Если НРЭИ невелик (при этом дифференциал финансового рычага обычно отрицателен, чистая рентабельность собственных

- 22. ПОРОГОВОЕ ЗНАЧЕНИЕ НРЭИ (НРЭИП) При условии: 1. РССч долг.фин. = РССч бездолг.фин. 2. ЧПр на ак.

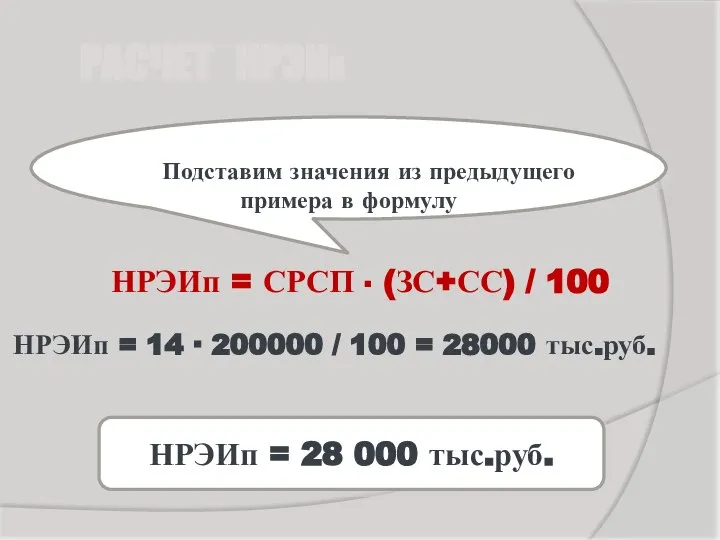

- 23. РАСЧЕТ НРЭИП НРЭИп = СРСП ∙ (ЗС+СС) / 100 НРЭИп = 14 ∙ 200000 / 100

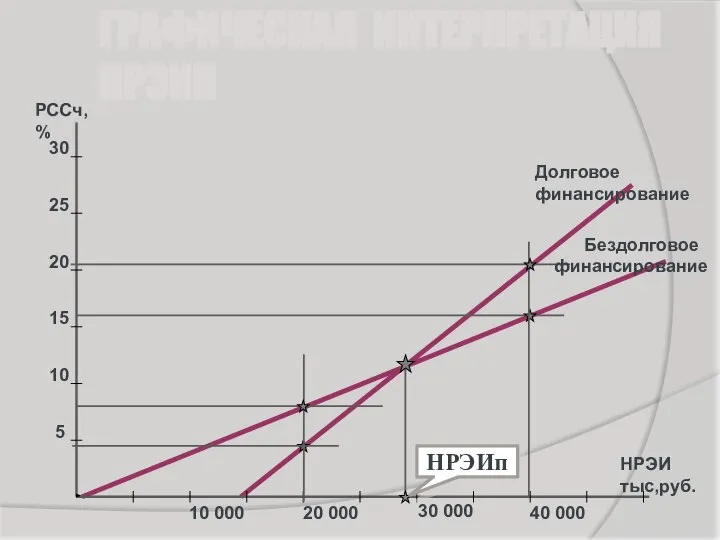

- 24. ГРАФИЧЕСКАЯ ИНТЕРПРЕТАЦИЯ НРЭИП РССч,% НРЭИ тыс,руб. 10 000 20 000 30 000 40 000 5 10

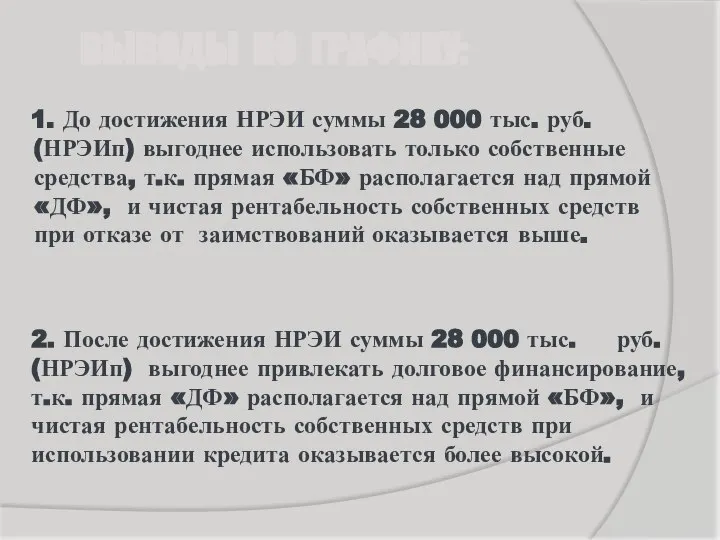

- 25. ВЫВОДЫ ПО ГРАФИКУ: 1. До достижения НРЭИ суммы 28 000 тыс. руб. (НРЭИп) выгоднее использовать только

- 26. 2.5. Цена ( стоимость) капитала

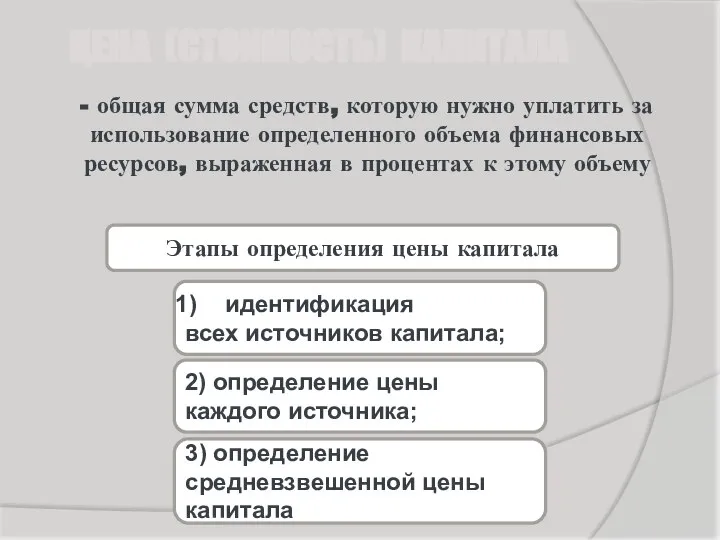

- 27. ЦЕНА (СТОИМОСТЬ) КАПИТАЛА - общая сумма средств, которую нужно уплатить за использование определенного объема финансовых ресурсов,

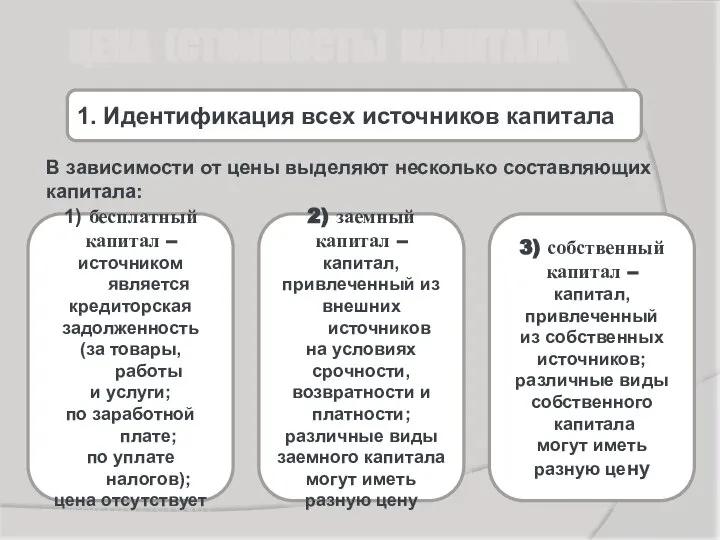

- 28. ЦЕНА (СТОИМОСТЬ) КАПИТАЛА 1. Идентификация всех источников капитала В зависимости от цены выделяют несколько составляющих капитала:

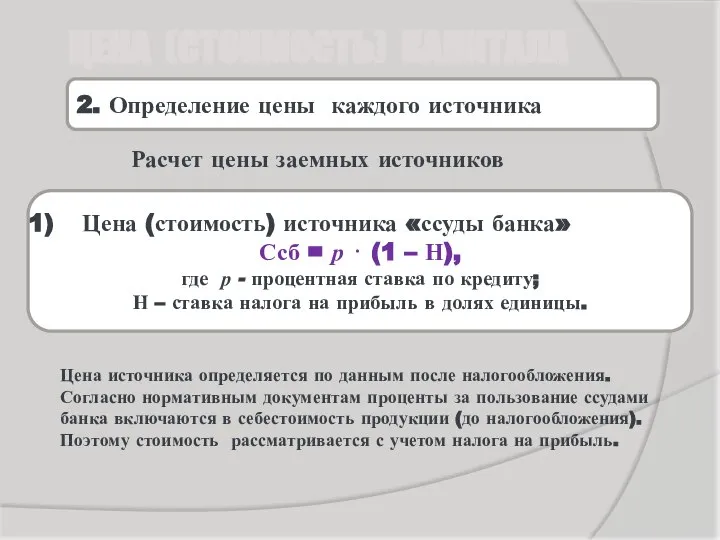

- 29. Расчет цены заемных источников Цена источника определяется по данным после налогообложения. Согласно нормативным документам проценты за

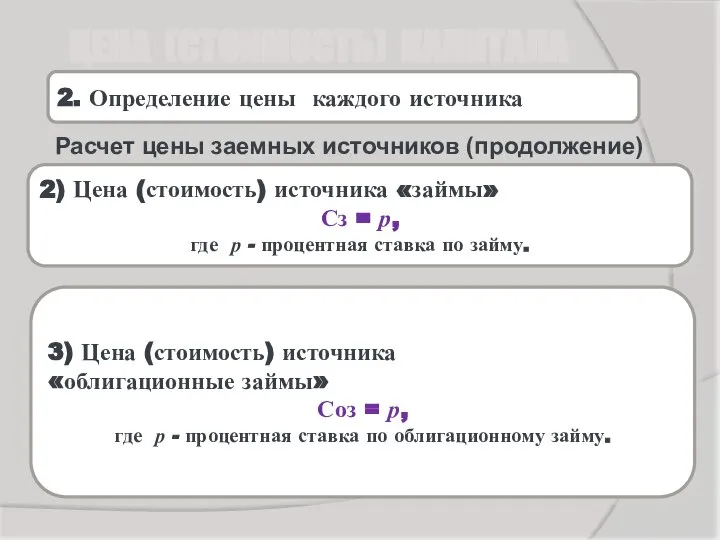

- 30. Расчет цены заемных источников (продолжение) 2. Определение цены каждого источника ЦЕНА (СТОИМОСТЬ) КАПИТАЛА 3) Цена (стоимость)

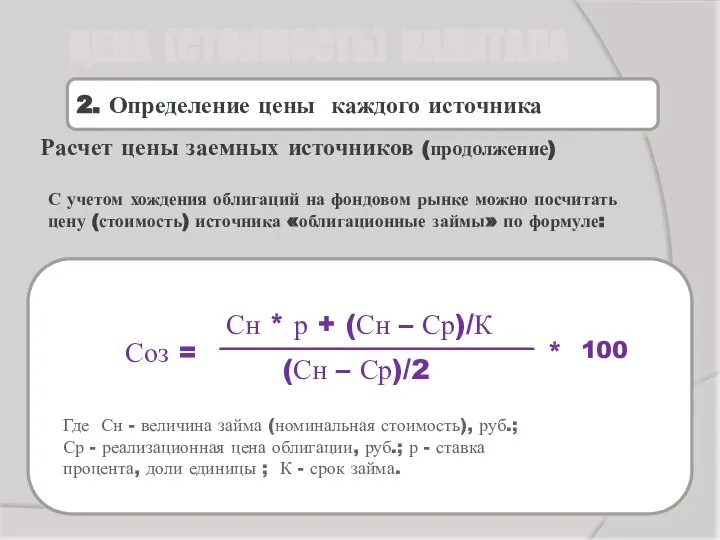

- 31. Расчет цены заемных источников (продолжение) С учетом хождения облигаций на фондовом рынке можно посчитать цену (стоимость)

- 32. Расчет цены собственных источников 1.Цена (стоимость)источника «привилегированные акции» ЦЕНА (СТОИМОСТЬ) КАПИТАЛА Спа = Дпа Рцпа *

- 33. Расчет цены собственных источников (продолжение) 2. Цена (стоимость) источника «обыкновенные акции » 3. Цена (стоимость)источника «нераспределенная

- 34. ЦЕНА (СТОИМОСТЬ) ИСТОЧНИКА «ОБЫКНОВЕННЫЕ АКЦИИ » В зарубежной практике существуют и другие подходы к определению стоимости

- 35. «БЕТА- КОЭФФИЦИЕНТЫ» Специальные агентства, анализируя деятельность и финансовое состояние компаний, рассчитывают для них «бета»-коэффициенты и публикуют

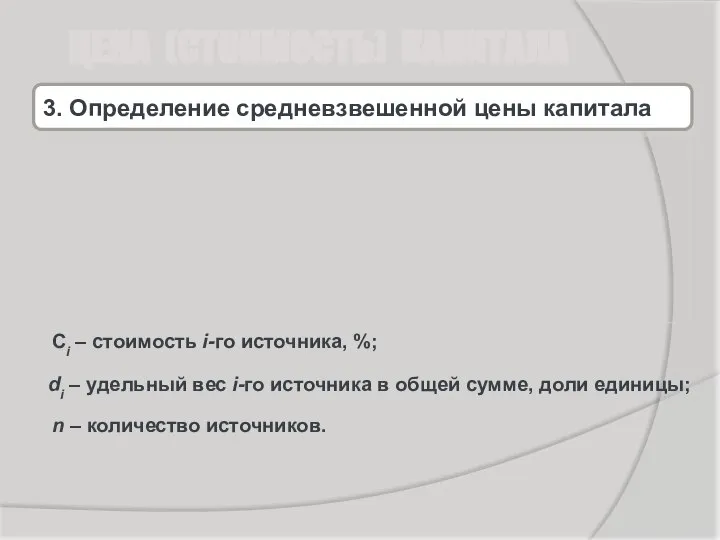

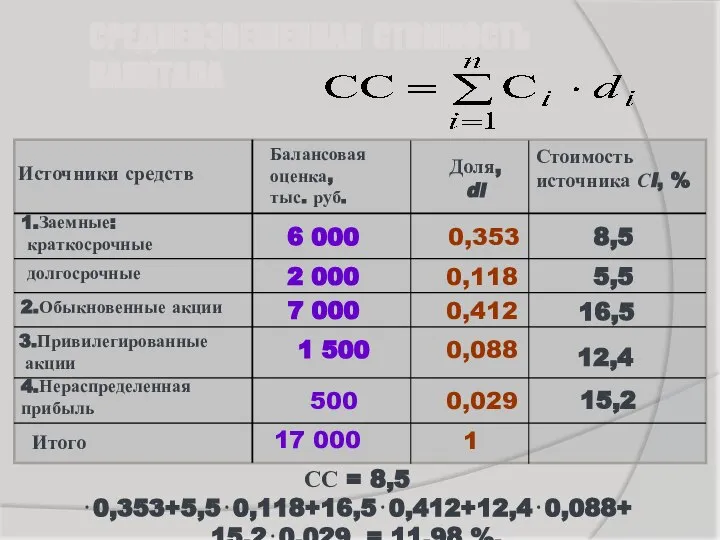

- 36. Сi – стоимость i-го источника, %; di – удельный вес i-го источника в общей сумме, доли

- 37. СРЕДНЕВЗВЕШЕННАЯ СТОИМОСТЬ КАПИТАЛА Источники средств Балансовая оценка, тыс. руб. Стоимость источника Сi, % Доля, di 1.Заемные:

- 39. Скачать презентацию

2.1. Классификация источников финансирования

2.1. Классификация источников финансирования

Путем привлечения заемных средств:

Кредиты банка (краткосрочные, долгосрочные);

Займы;

Выпуск корпоративных облигаций

Путем выпусков акций:

Первичный

Путем привлечения заемных средств:

Кредиты банка (краткосрочные, долгосрочные);

Займы;

Выпуск корпоративных облигаций

Путем выпусков акций:

Первичный

КЛАССИФИКАЦИЯ ИСТОЧНИКОВ СРЕДСТВ

Источники финансирования

Собственные

Первона

чальный

капитал

(акции,

доли,

вклады,

паевые

взносы)

Заемные

А

м

о

р

т

и

з

а

ц

и

я

П

р

и

б

ы

л

ь

З

а

й

м

ы

О

б

л

и

г

а

ц

и

и

Креди

тор

ская

задол

жен

ность

С

с

у

д

ы

Внутрен

ние

Внешние

КЛАССИФИКАЦИЯ ИСТОЧНИКОВ СРЕДСТВ

Источники финансирования

Собственные

Первона

чальный

капитал

(акции,

доли,

вклады,

паевые

взносы)

Заемные

А

м

о

р

т

и

з

а

ц

и

я

П

р

и

б

ы

л

ь

З

а

й

м

ы

О

б

л

и

г

а

ц

и

и

Креди

тор

ская

задол

жен

ность

С

с

у

д

ы

Внутрен

ние

Внешние

СОПОСТАВЛЕНИЕ ВНЕШНИХ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ

Факторы

Источники

Долговые обязательства

(Ссуда банка)

Собственные источники

(Выпуск акций)

1.Объем

СОПОСТАВЛЕНИЕ ВНЕШНИХ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ

Факторы

Источники

Долговые обязательства

(Ссуда банка)

Собственные источники

(Выпуск акций)

1.Объем

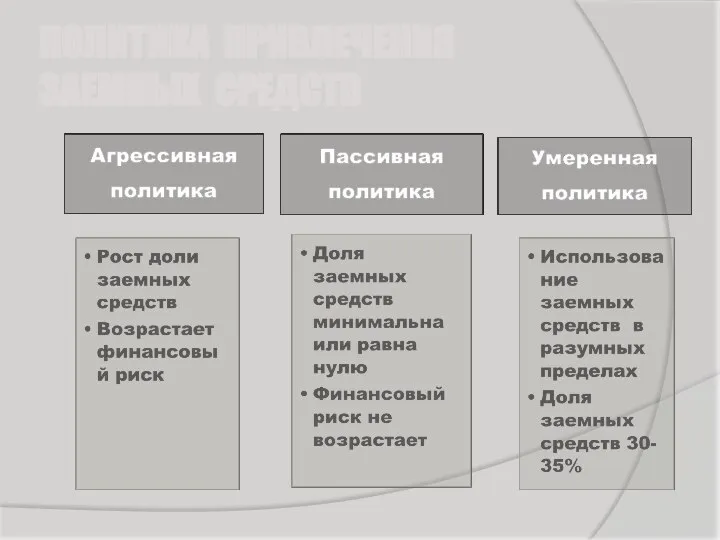

2.2. Политика привлечения заемных средств

2.2. Политика привлечения заемных средств

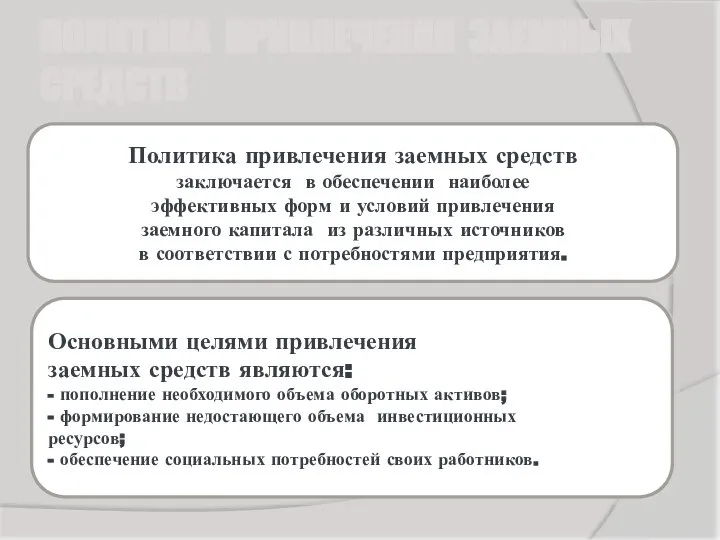

ПОЛИТИКА ПРИВЛЕЧЕНИЯ ЗАЕМНЫХ СРЕДСТВ

Политика привлечения заемных средств

заключается в обеспечении наиболее

ПОЛИТИКА ПРИВЛЕЧЕНИЯ ЗАЕМНЫХ СРЕДСТВ

Политика привлечения заемных средств

заключается в обеспечении наиболее

ПОЛИТИКА ПРИВЛЕЧЕНИЯ ЗАЕМНЫХ СРЕДСТВ

ПОЛИТИКА ПРИВЛЕЧЕНИЯ ЗАЕМНЫХ СРЕДСТВ

2.3. Эффект финансового рычага

2.3. Эффект финансового рычага

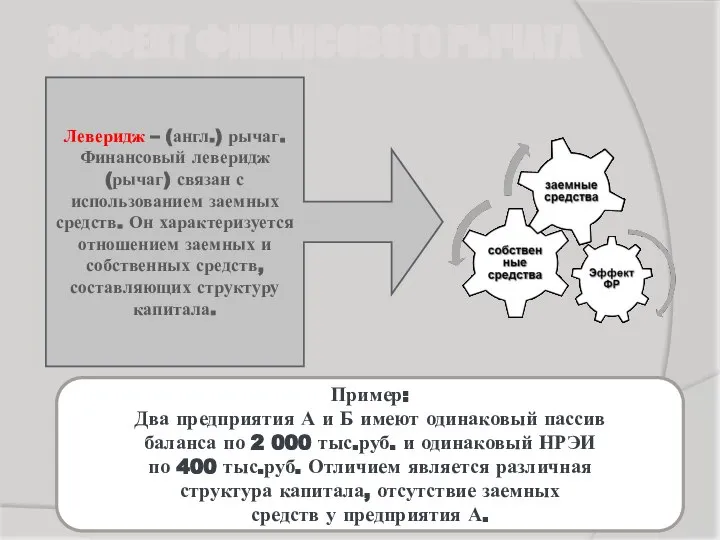

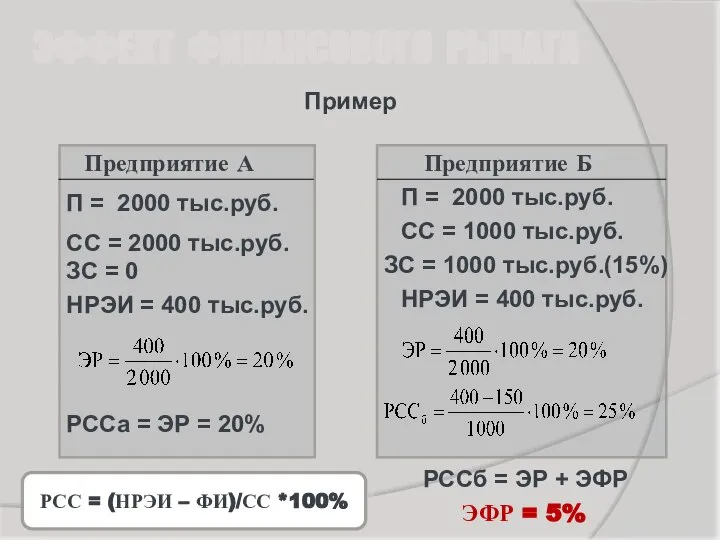

ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА

Пример:

Два предприятия А и Б имеют одинаковый пассив

баланса

ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА

Пример:

Два предприятия А и Б имеют одинаковый пассив

баланса

ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА

Пример

Предприятие А

Предприятие Б

П = 2000 тыс.руб.

П = 2000 тыс.руб.

СС

ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА

Пример

Предприятие А

Предприятие Б

П = 2000 тыс.руб.

П = 2000 тыс.руб.

СС

ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА

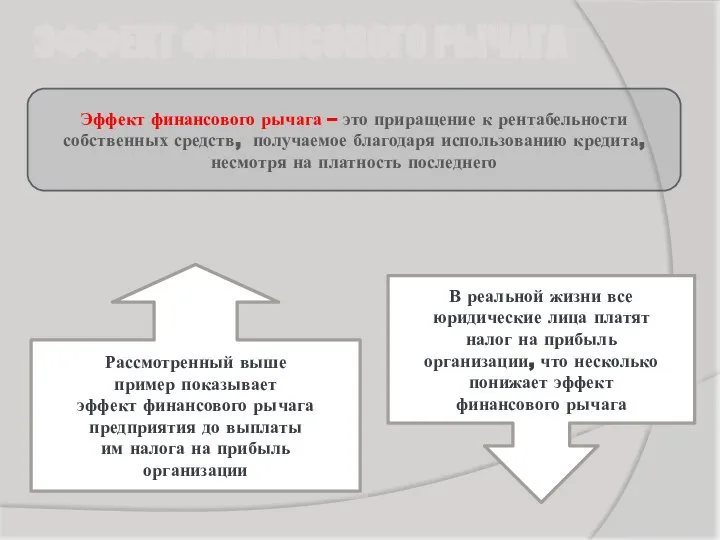

Эффект финансового рычага – это приращение к рентабельности собственных

ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА

Эффект финансового рычага – это приращение к рентабельности собственных

РАСЧЕТ ЧИСТОЙ РЕНТАБЕЛЬНОСТИ

СОБСТВЕННЫХ СРЕДСТВ

Показатели

Предприятия

А

Б

1.НРЭИ, тыс.руб.

400

400

2.Финан.издержки,тыс.р.

-

150

3.Прибыль тыс. руб.

400

250

4.Налог на

РАСЧЕТ ЧИСТОЙ РЕНТАБЕЛЬНОСТИ

СОБСТВЕННЫХ СРЕДСТВ

Показатели

Предприятия

А

Б

1.НРЭИ, тыс.руб.

400

400

2.Финан.издержки,тыс.р.

-

150

3.Прибыль тыс. руб.

400

250

4.Налог на

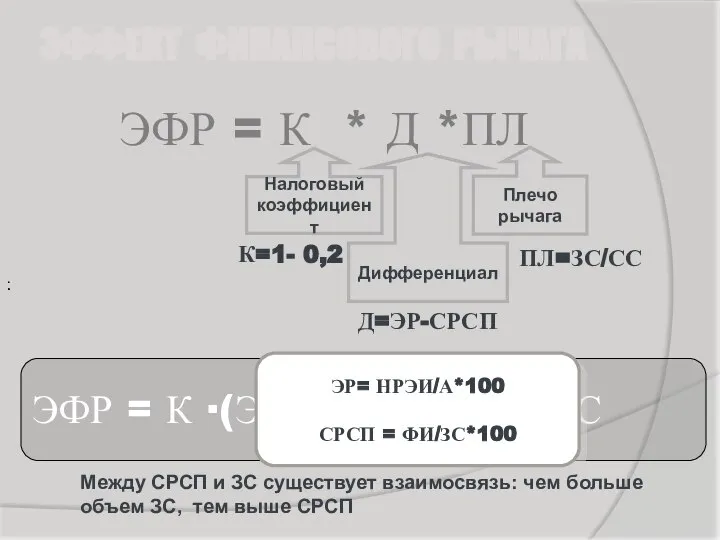

ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА

.

.

.

.

Налоговый

коэффициент

Дифференциал

Плечо

рычага

К=1- 0,2

Д=ЭР-СРСП

ПЛ=ЗС/СС

ЭФР = К

ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА

.

.

.

.

Налоговый

коэффициент

Дифференциал

Плечо

рычага

К=1- 0,2

Д=ЭР-СРСП

ПЛ=ЗС/СС

ЭФР = К

ВАРИАНТНЫЕ РАСЧЕТЫ ЭФР

ЭФР = 0,8 ∙ (20 – 15) ∙ 1000/1000

ВАРИАНТНЫЕ РАСЧЕТЫ ЭФР

ЭФР = 0,8 ∙ (20 – 15) ∙ 1000/1000

ВЫВОДЫ

Если новое заимствование средств приносит

предприятию увеличение эффекта финансового

рычага, то

ВЫВОДЫ

Если новое заимствование средств приносит

предприятию увеличение эффекта финансового

рычага, то

2.4. Структура капитала организации. Пороговое значение НРЭИ

2.4. Структура капитала организации. Пороговое значение НРЭИ

СТРУКТУРА КАПИТАЛА

Удельный вес

заемных

и собственных

средств

ЗС=40%

CС=60%

1.Чистая рентабельность собственных средств

2.Чистая

СТРУКТУРА КАПИТАЛА

Удельный вес

заемных

и собственных

средств

ЗС=40%

CС=60%

1.Чистая рентабельность собственных средств

2.Чистая

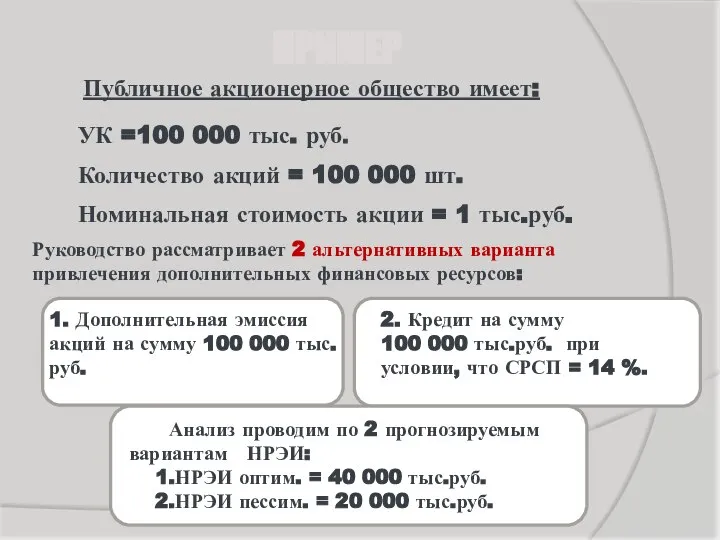

ПРИМЕР

Публичное акционерное общество имеет:

УК =100 000 тыс. руб.

Количество акций = 100

ПРИМЕР

Публичное акционерное общество имеет:

УК =100 000 тыс. руб.

Количество акций = 100

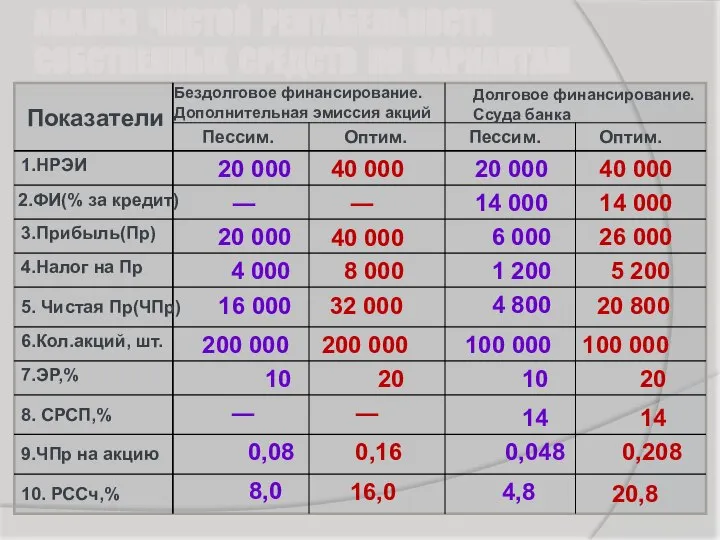

АНАЛИЗ ЧИСТОЙ РЕНТАБЕЛЬНОСТИ СОБСТВЕННЫХ СРЕДСТВ ПО ВАРИАНТАМ

Показатели

Бездолговое финансирование.

Дополнительная эмиссия акций

Долговое финансирование.

Ссуда

АНАЛИЗ ЧИСТОЙ РЕНТАБЕЛЬНОСТИ СОБСТВЕННЫХ СРЕДСТВ ПО ВАРИАНТАМ

Показатели

Бездолговое финансирование.

Дополнительная эмиссия акций

Долговое финансирование.

Ссуда

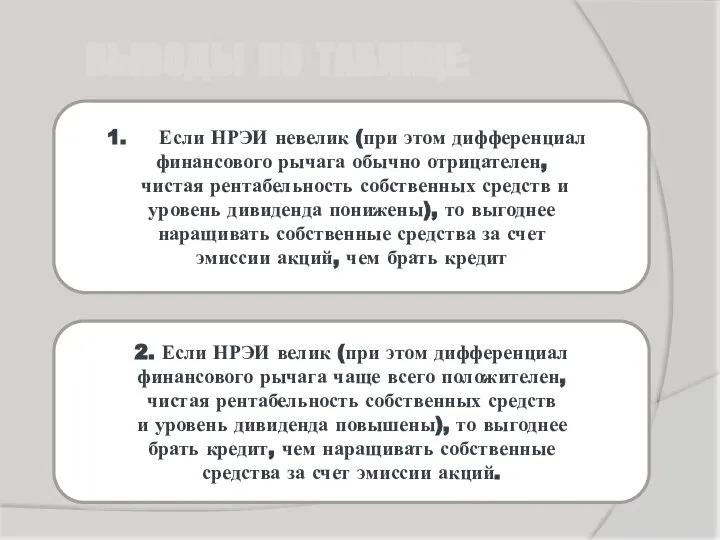

ВЫВОДЫ ПО ТАБЛИЦЕ:

Если НРЭИ невелик (при этом дифференциал

финансового рычага

ВЫВОДЫ ПО ТАБЛИЦЕ:

Если НРЭИ невелик (при этом дифференциал

финансового рычага

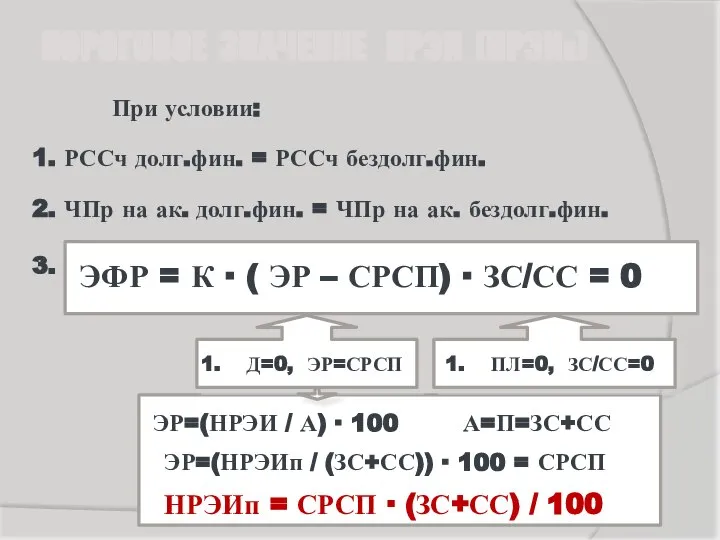

ПОРОГОВОЕ ЗНАЧЕНИЕ НРЭИ (НРЭИП)

При условии:

1. РССч долг.фин. = РССч бездолг.фин.

2.

ПОРОГОВОЕ ЗНАЧЕНИЕ НРЭИ (НРЭИП)

При условии:

1. РССч долг.фин. = РССч бездолг.фин.

2.

РАСЧЕТ НРЭИП

НРЭИп = СРСП ∙ (ЗС+СС) / 100

НРЭИп = 14

РАСЧЕТ НРЭИП

НРЭИп = СРСП ∙ (ЗС+СС) / 100

НРЭИп = 14

ГРАФИЧЕСКАЯ ИНТЕРПРЕТАЦИЯ

НРЭИП

РССч,%

НРЭИ

тыс,руб.

10 000

20 000

30 000

40 000

5

10

15

20

25

30

НРЭИп

Долговое

финансирование

Бездолговое

финансирование

ГРАФИЧЕСКАЯ ИНТЕРПРЕТАЦИЯ

НРЭИП

РССч,%

НРЭИ

тыс,руб.

10 000

20 000

30 000

40 000

5

10

15

20

25

30

НРЭИп

Долговое

финансирование

Бездолговое

финансирование

ВЫВОДЫ ПО ГРАФИКУ:

1. До достижения НРЭИ суммы 28 000 тыс.

ВЫВОДЫ ПО ГРАФИКУ:

1. До достижения НРЭИ суммы 28 000 тыс.

2.5. Цена ( стоимость) капитала

2.5. Цена ( стоимость) капитала

ЦЕНА (СТОИМОСТЬ) КАПИТАЛА

- общая сумма средств, которую нужно уплатить за использование

ЦЕНА (СТОИМОСТЬ) КАПИТАЛА

- общая сумма средств, которую нужно уплатить за использование

ЦЕНА (СТОИМОСТЬ) КАПИТАЛА

1. Идентификация всех источников капитала

В зависимости от цены выделяют

ЦЕНА (СТОИМОСТЬ) КАПИТАЛА

1. Идентификация всех источников капитала

В зависимости от цены выделяют

Расчет цены заемных источников

Цена источника определяется по данным после налогообложения. Согласно

Расчет цены заемных источников

Цена источника определяется по данным после налогообложения. Согласно

Расчет цены заемных источников (продолжение)

2. Определение цены каждого источника

ЦЕНА (СТОИМОСТЬ) КАПИТАЛА

3)

Расчет цены заемных источников (продолжение)

2. Определение цены каждого источника

ЦЕНА (СТОИМОСТЬ) КАПИТАЛА

3)

Расчет цены заемных источников (продолжение)

С учетом хождения облигаций на фондовом рынке

Расчет цены заемных источников (продолжение)

С учетом хождения облигаций на фондовом рынке

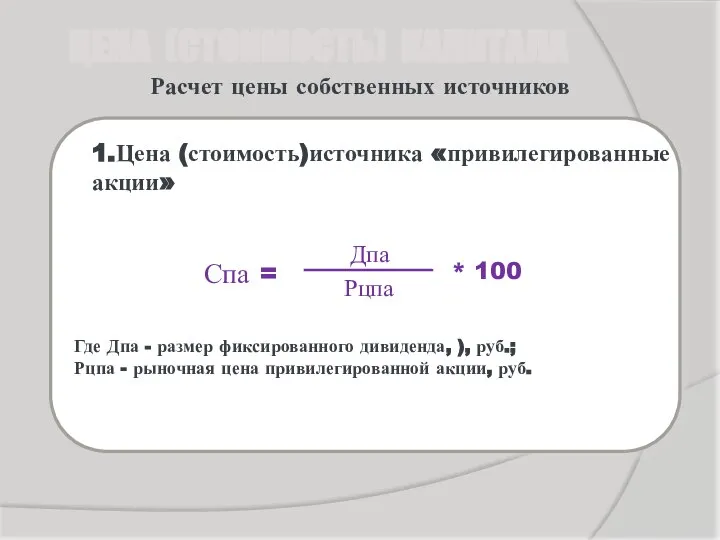

Расчет цены собственных источников

1.Цена (стоимость)источника «привилегированные акции»

ЦЕНА (СТОИМОСТЬ) КАПИТАЛА

Спа =

Дпа

Рцпа

*

Расчет цены собственных источников

1.Цена (стоимость)источника «привилегированные акции»

ЦЕНА (СТОИМОСТЬ) КАПИТАЛА

Спа =

Дпа

Рцпа

*

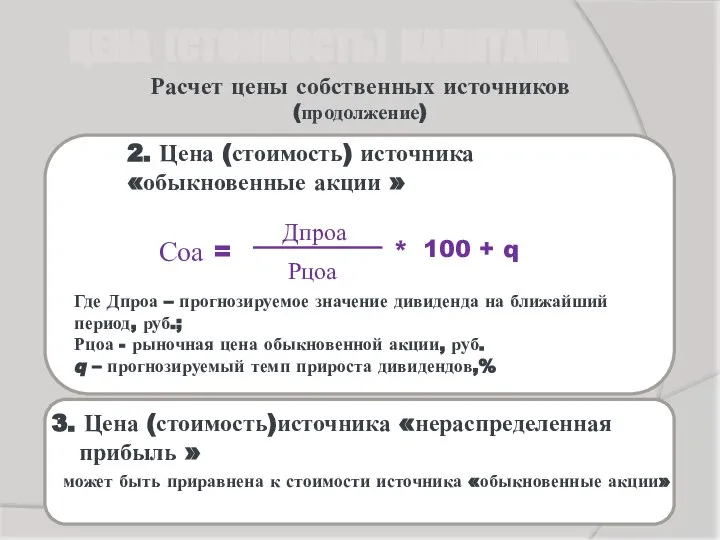

Расчет цены собственных источников

(продолжение)

2. Цена (стоимость) источника

«обыкновенные акции »

Расчет цены собственных источников

(продолжение)

2. Цена (стоимость) источника

«обыкновенные акции »

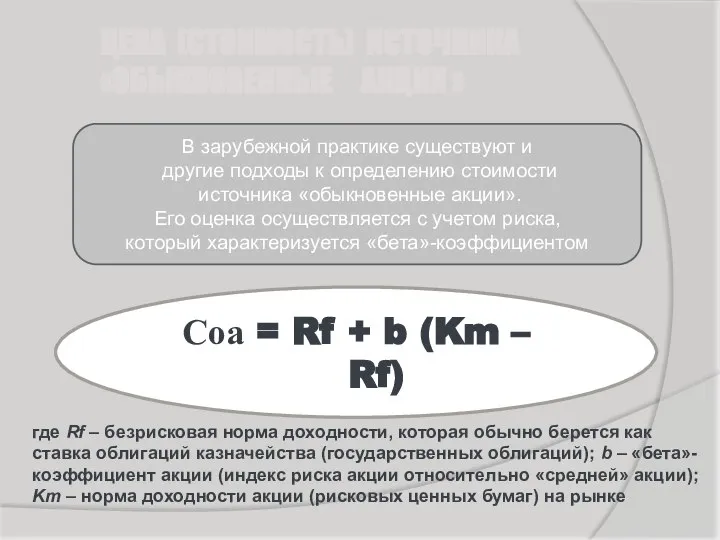

ЦЕНА (СТОИМОСТЬ) ИСТОЧНИКА «ОБЫКНОВЕННЫЕ АКЦИИ »

В зарубежной практике существуют и

ЦЕНА (СТОИМОСТЬ) ИСТОЧНИКА «ОБЫКНОВЕННЫЕ АКЦИИ »

В зарубежной практике существуют и

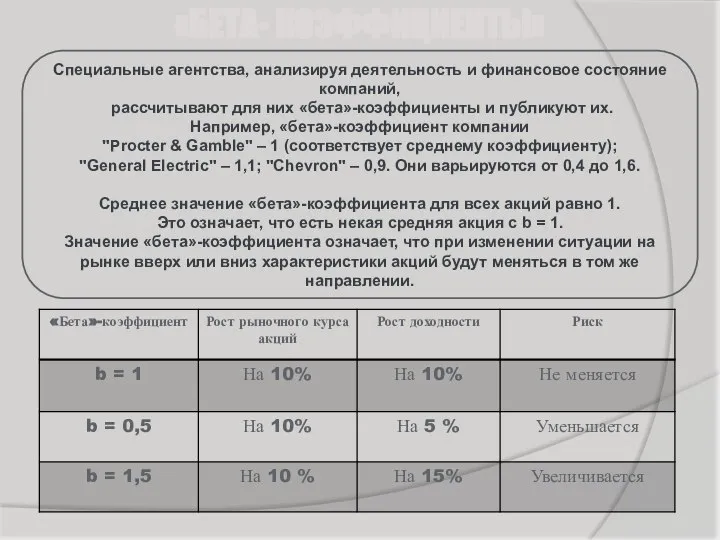

«БЕТА- КОЭФФИЦИЕНТЫ»

Специальные агентства, анализируя деятельность и финансовое состояние компаний,

рассчитывают для

«БЕТА- КОЭФФИЦИЕНТЫ»

Специальные агентства, анализируя деятельность и финансовое состояние компаний,

рассчитывают для

Сi – стоимость i-го источника, %;

di – удельный вес i-го

Сi – стоимость i-го источника, %;

di – удельный вес i-го

СРЕДНЕВЗВЕШЕННАЯ СТОИМОСТЬ КАПИТАЛА

Источники средств

Балансовая оценка,

тыс. руб.

Стоимость источника Сi,

СРЕДНЕВЗВЕШЕННАЯ СТОИМОСТЬ КАПИТАЛА

Источники средств

Балансовая оценка,

тыс. руб.

Стоимость источника Сi,

Бухгалтерський облік, його сутність та значення

Бухгалтерський облік, його сутність та значення Oособенности учета и контроля НДС в 1С 2021

Oособенности учета и контроля НДС в 1С 2021 Влияние санкций на контрактные обязательства сторон: российское право и практика

Влияние санкций на контрактные обязательства сторон: российское право и практика Повышенная государственная академическая стипендия

Повышенная государственная академическая стипендия Основы корпоративных финансов

Основы корпоративных финансов Калькуляция

Калькуляция Методы определения сметной стоимости строительных работ

Методы определения сметной стоимости строительных работ Имущественное страхование. Лекция 5.2

Имущественное страхование. Лекция 5.2 Международные биржи, как форма внешней торговли

Международные биржи, как форма внешней торговли Бухгалтерский учет. Курс лекции

Бухгалтерский учет. Курс лекции The United Arab Emirates. The country’s taxation system

The United Arab Emirates. The country’s taxation system Бюджетирование. Последовательность составления бюджетов

Бюджетирование. Последовательность составления бюджетов Привлечение инвестиций

Привлечение инвестиций Анализ развития потребительского кредита в современной России

Анализ развития потребительского кредита в современной России Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Подсчет объема закупок у СМП за 2018 год

Подсчет объема закупок у СМП за 2018 год Методические подходы к ведению бухгалтерского учета целевого финансирования на волонтерство

Методические подходы к ведению бухгалтерского учета целевого финансирования на волонтерство Образовательный кредит с государственной поддержкой

Образовательный кредит с государственной поддержкой Учет материально-производственных запасов

Учет материально-производственных запасов Банковские кризисы

Банковские кризисы X5 Retail Group и ПАО Магнит

X5 Retail Group и ПАО Магнит Проект бюджета городского округа город Ирбит

Проект бюджета городского округа город Ирбит Финансовые ресурсы и источники их формирования

Финансовые ресурсы и источники их формирования Криптовалюта – сегодня, завтра, послезавтра

Криптовалюта – сегодня, завтра, послезавтра Банки и банковская система

Банки и банковская система Социальные пособия. Тема 5

Социальные пособия. Тема 5 Стратегии финансирования оборотных активов на примере ПАО РЖД

Стратегии финансирования оборотных активов на примере ПАО РЖД Бухгалтерский учет

Бухгалтерский учет