- Управление затратами и финансовыми результатами корпорации

Содержание

- 2. ЛИТЕРАТУРА: Налоговый кодекс Российской Федерации Приказ Министерства финансов РФ от 6.05.99г. № 32н «Положение по бухгалтерскому

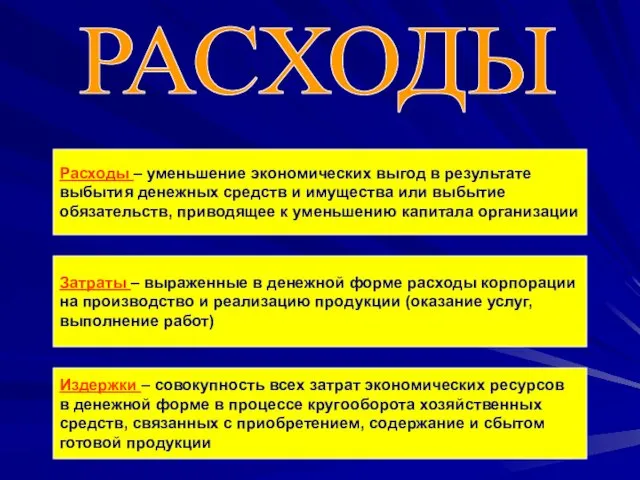

- 3. РАСХОДЫ Направления расходов корпорации Выручка от реализации продукции Чистая прибыль предприятия Чистая прибыль предприятия

- 4. Расходы – уменьшение экономических выгод в результате выбытия денежных средств и имущества или выбытие обязательств, приводящее

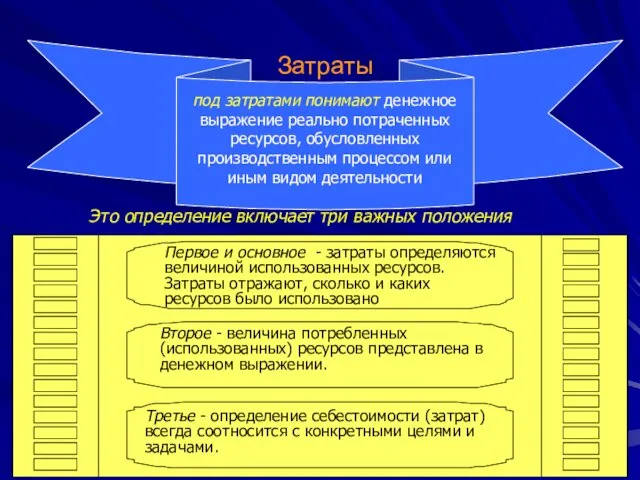

- 5. Затраты под затратами понимают денежное выражение реально потраченных ресурсов, обусловленных производственным процессом или иным видом деятельности

- 6. С Е Б Е С Т О И М О С Т Ь это стоимостная оценка

- 7. К Л А С С И Ф И К А Ц И Я З А Т

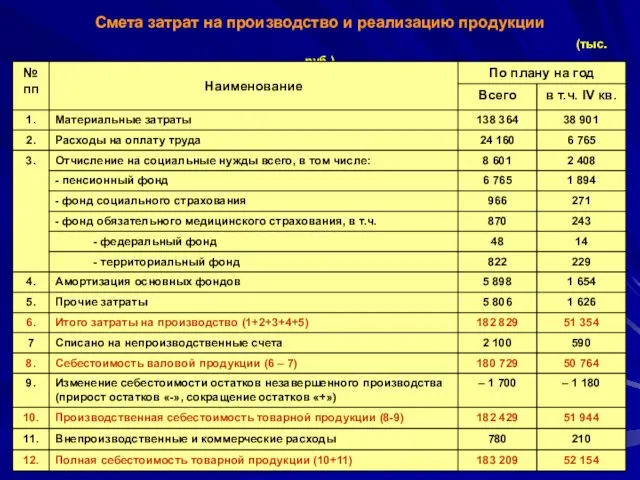

- 8. Смета затрат на производство и реализацию продукции (тыс. руб.)

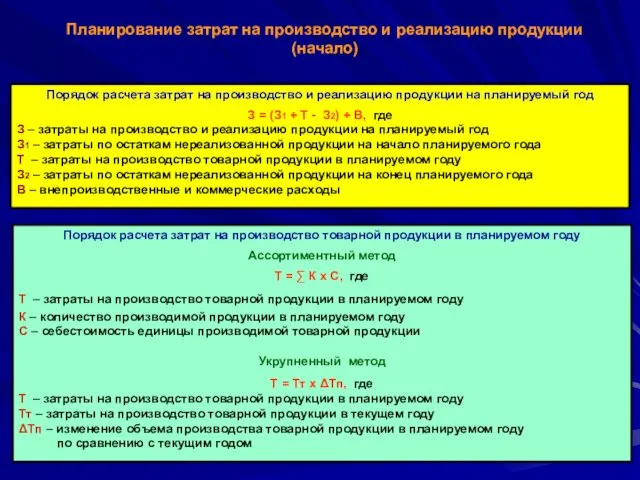

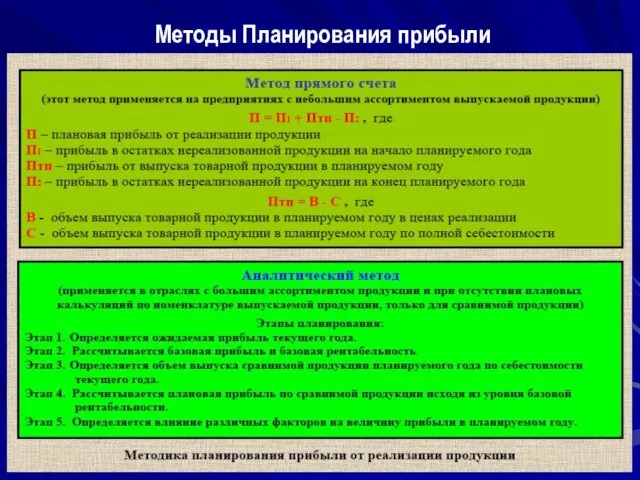

- 9. Порядок расчета затрат на производство и реализацию продукции на планируемый год З = (З1 + Т

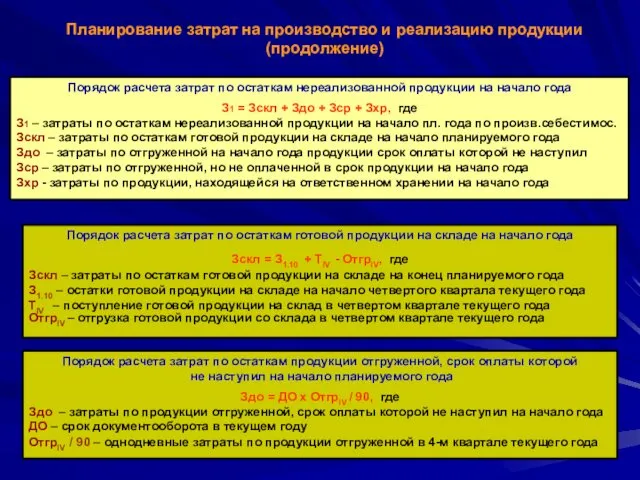

- 10. Порядок расчета затрат по остаткам готовой продукции на складе на начало года Зскл = З1.10 +

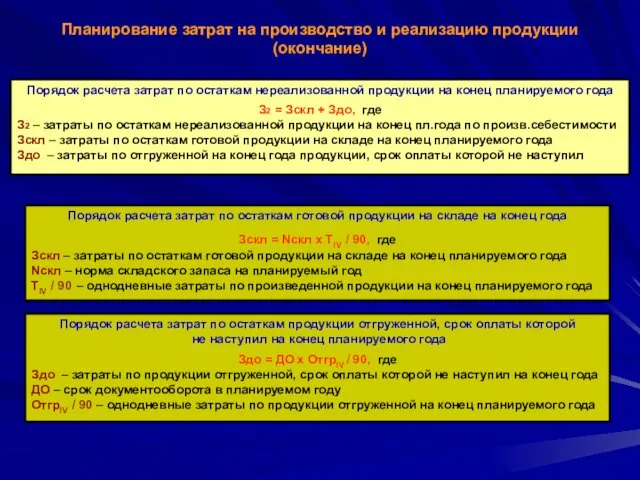

- 11. Порядок расчета затрат по остаткам нереализованной продукции на конец планируемого года З2 = Зскл + Здо,

- 12. Рост производительности труда Ззп – фонд оплаты труда текущего года; Т – выпуск товарной продукции в

- 13. Прогнозирование и планирование затрат на производство и реализацию продукции Выявление резервов снижения затрат на производство продукции

- 14. Операционный анализ (CVP-анализ: Затраты- Объем производства- Прибыль) – основной инструмент оперативного финансового планирования внутри предприятия, он

- 15. Соотношение между затратами и объемом производства

- 16. Графический метод нахождения точки равновесия (порога рентабельности)

- 17. Математический метод определения критической точки Маржинальная прибыль (доход) = Выручка от реализации - Переменные затраты Операционная

- 18. Операционный рычаг

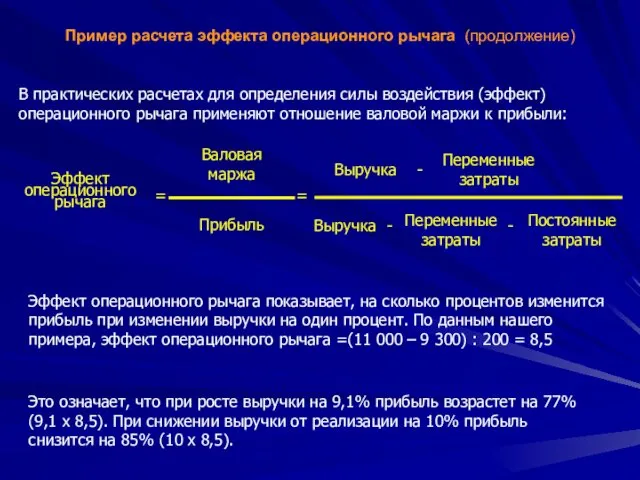

- 19. У предприятия в отчетном году выручка составила 11 000 тыс. руб. при переменных затратах 9 300

- 20. В практических расчетах для определения силы воздействия (эффект) операционного рычага применяют отношение валовой маржи к прибыли:

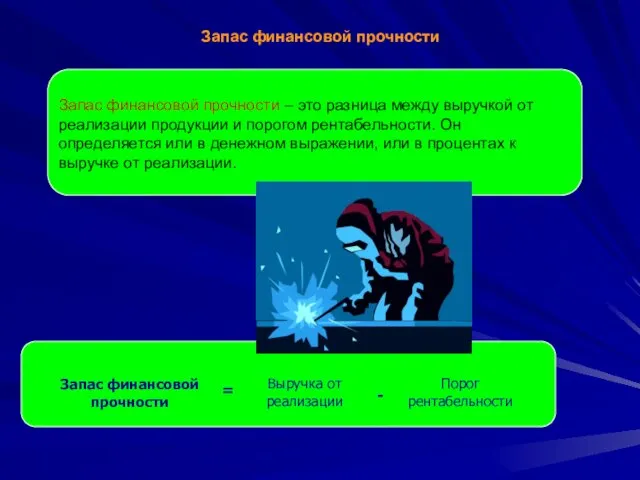

- 21. Запас финансовой прочности Запас финансовой прочности = Выручка от реализации - Порог рентабельности

- 22. Показатели операционного анализа

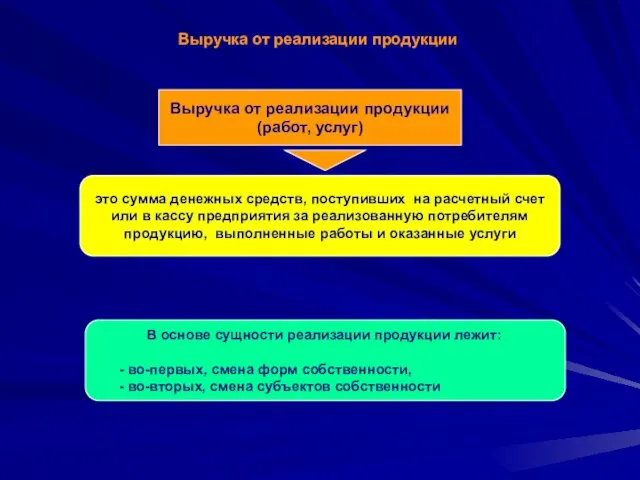

- 23. Выручка от реализации продукции это сумма денежных средств, поступивших на расчетный счет или в кассу предприятия

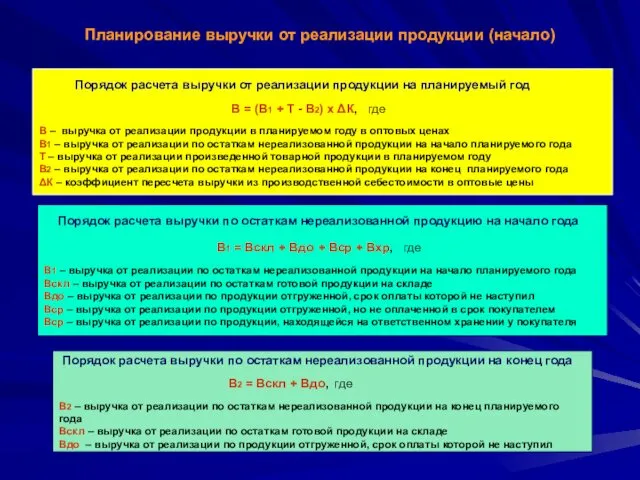

- 24. Планирование выручки от реализации продукции (начало) Порядок расчета выручки от реализации продукции на планируемый год В

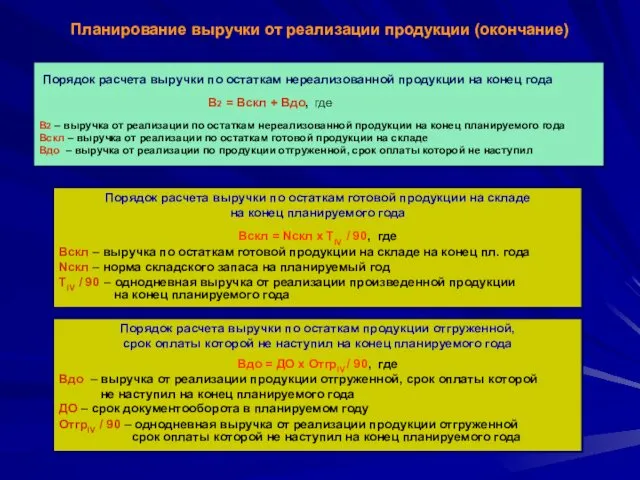

- 25. Планирование выручки от реализации продукции (окончание) Порядок расчета выручки по остаткам нереализованной продукции на конец года

- 26. Основные направления распределения выручки Выручка от реализации продукции Нераспреде- ленная прибыль Налог на прибыль и другие

- 27. Основные принципы ценообразования Принципы Научная обоснованность цен Предусматривает необходимость познания и учета при ценообразовании действия объективных

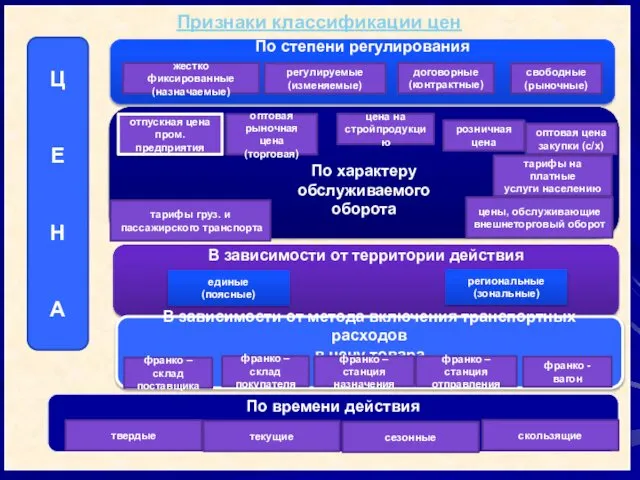

- 28. Признаки классификации цен Ц Е Н А По степени регулирования По характеру обслуживаемого оборота В зависимости

- 29. Цена на любой товар состоит из определенных элементов, состав которых зависит от вида цены. Структура цены

- 30. Базовые цены промышленности: Оптовая цена изготовления формируется на стадии производства товаров (выполнение работ, оказание услуг). Должна

- 31. Оптовая отпускная цена изготовителя включает в себя отпускную цену и косвенные налоги. Именно по этой цене

- 32. Оптовая (рыночная) цена посредника состоит из отпускной цены изготовления и посреднической надбавки (+ НДС). Посредническая надбавка

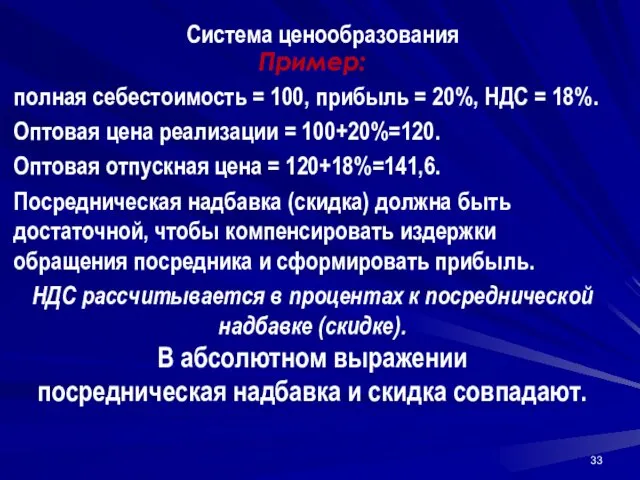

- 33. Пример: полная себестоимость = 100, прибыль = 20%, НДС = 18%. Оптовая цена реализации = 100+20%=120.

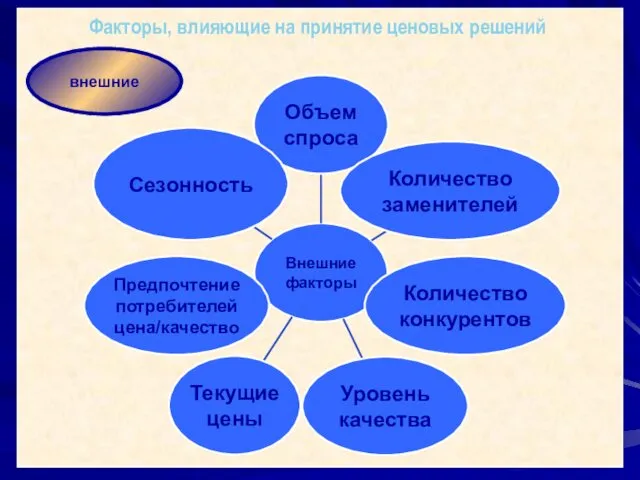

- 34. Факторы, влияющие на принятие ценовых решений внешние

- 35. Факторы, влияющие на принятие ценовых решений внутренние

- 36. Процесс формирования компанией цен на товары Постановка задач ценообразования Определение спроса Определение окончательной цены и правил

- 37. Методы ценообразования на основе затрат Основные методы ценообразования : 1) на основе переменных затрат; 2) на

- 38. Ценообразование на основе затрат Метод ценообразования на основе переменных затрат Этот метод применим, если соблюдены два

- 39. Ценообразование на основе затрат Метод ценообразования на основе валовой прибыли. Этот метод несложен в расчетах, поскольку

- 40. Ценообразование на основе затрат Метод ценообразования на основе рентабельности продаж. Чтобы метод был эффективным, необходимо, чтобы

- 41. Ценообразование на основе затрат Метод ценообразования на основе рентабельности активов Наценка = Общая стоимость активов Ожидаемый

- 42. Назначение скидок Формула необходимого роста объема продаж Необх. рост объема продаж (%) % скидки % МВ*

- 43. Издержки снижения цены

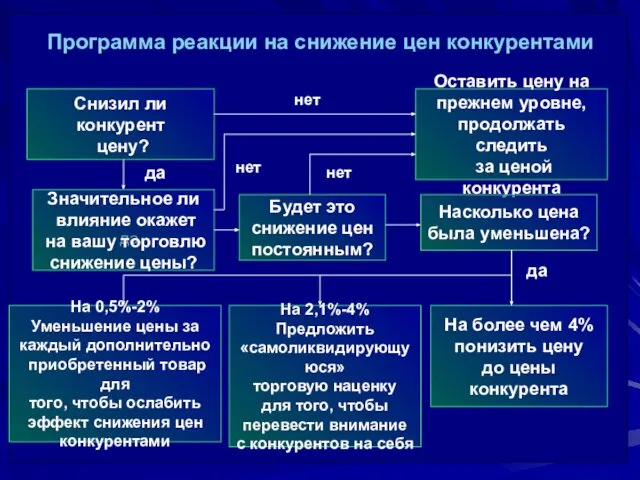

- 44. да Программа реакции на снижение цен конкурентами Снизил ли конкурент цену? Значительное ли влияние окажет на

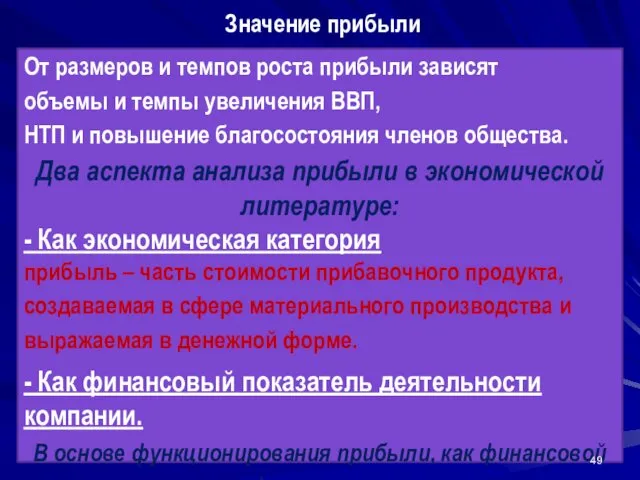

- 45. 5. Экономическое значение и виды прибыли Если сопоставить величины цены и себестоимости, то имеет место превышение

- 46. . В настоящее время выделяют следующие формы реализации денежных накоплений: прибыль; страховые взносы; налог на добавленную

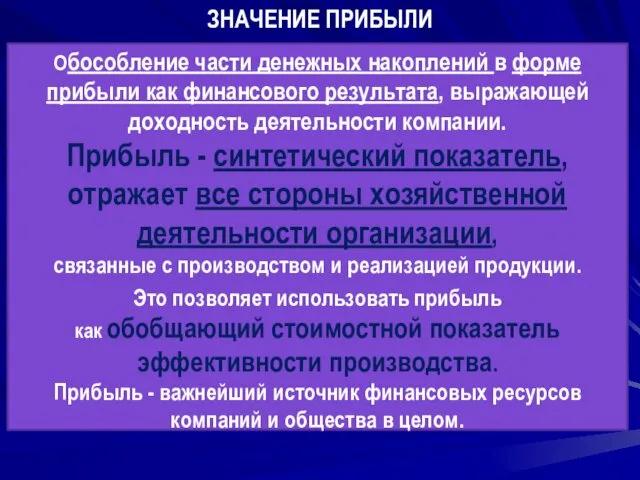

- 47. Прибыль - ведущая и всеобщая форма реализации денежных накоплений. С развитием рыночных отношений ее роль постоянно

- 48. ЗНАЧЕНИЕ ПРИБЫЛИ Обособление части денежных накоплений в форме прибыли как финансового результата, выражающей доходность деятельности компании.

- 49. От размеров и темпов роста прибыли зависят объемы и темпы увеличения ВВП, НТП и повышение благосостояния

- 50. Функции прибыли ФУНКЦИИ ПРИБЫЛИ

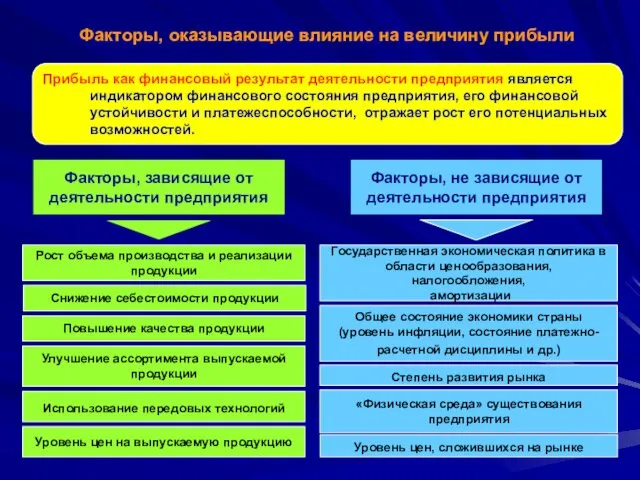

- 51. Факторы, оказывающие влияние на величину прибыли Прибыль как финансовый результат деятельности предприятия является индикатором финансового состояния

- 52. Состав доходов и расходов, учитываемых при формировании прибыли Выручка от реализации товаров собственного производства Выручка от

- 53. Состав общей прибыли предприятия Прибыль от реализации Внереализационная прибыль Определяется как разница между доходами и расхода

- 54. Планирование прибыли – определение ее оптимального размера на основе роста объема производства и эффективного использования материальных,

- 55. К Методы Планирования прибыли

- 56. 3. Методы Планирования прибыли Определение влияния на плановую прибыль различных факторов: изменения себестоимости, сдвигов в ассортименте

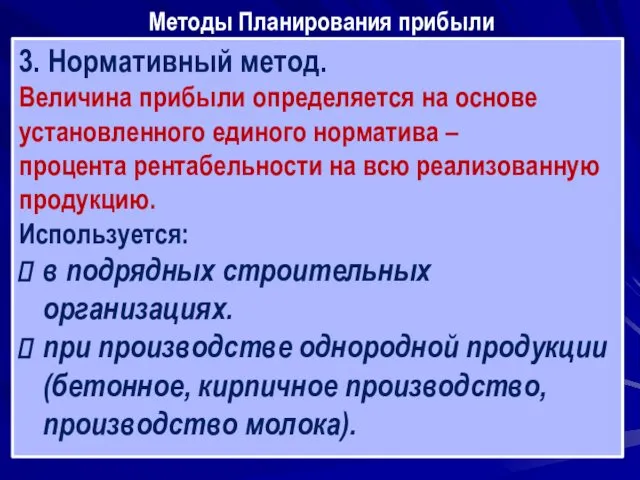

- 57. Методы Планирования прибыли 3. Нормативный метод. Величина прибыли определяется на основе установленного единого норматива – процента

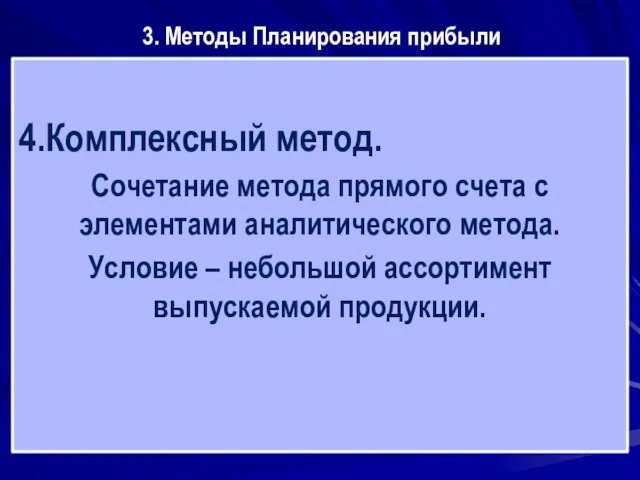

- 58. 3. Методы Планирования прибыли 4.Комплексный метод. Сочетание метода прямого счета с элементами аналитического метода. Условие –

- 59. Порядок формирования и распределения прибыли Прибыль, облагаемая налогом у источника выплаты Прибыль, подлежащая льготному налогообложению (при

- 60. Направления распределения чистой прибыли предприятия Чистая прибыль Фонд потребления Штрафные санкции, перечисляемые в бюджет и внебюджетные

- 62. Скачать презентацию

ЛИТЕРАТУРА:

Налоговый кодекс Российской Федерации

Приказ Министерства финансов РФ от 6.05.99г.

ЛИТЕРАТУРА:

Налоговый кодекс Российской Федерации

Приказ Министерства финансов РФ от 6.05.99г.

РАСХОДЫ

Направления расходов корпорации

Выручка от реализации продукции

Чистая прибыль

предприятия

Чистая

прибыль

предприятия

РАСХОДЫ

Направления расходов корпорации

Выручка от реализации продукции

Чистая прибыль

предприятия

Чистая

прибыль

предприятия

Расходы – уменьшение экономических выгод в результате

выбытия денежных средств и

выбытия денежных средств и

Затраты

под затратами понимают денежное выражение реально потраченных ресурсов, обусловленных производственным процессом

Затраты

под затратами понимают денежное выражение реально потраченных ресурсов, обусловленных производственным процессом

С

Е

Б

Е

С

Т

О

И

М

О

С

Т

Ь

это стоимостная оценка текущих затрат материальных, трудовых, а также денежных ресурсов

С

Е

Б

Е

С

Т

О

И

М

О

С

Т

Ь

это стоимостная оценка текущих затрат материальных, трудовых, а также денежных ресурсов

К

Л

А

С

С

И

Ф

И

К

А

Ц

И

Я

З

А

Т

Р

А

Т

материальные

оплата труда

отчисл.на соц.нужды

амортизация

прочие

материалоемкие

фондоемкие

энергоемкие

трудоемкие

12 статей калькуляционных затрат в соответствии с типовой номенклатурой

прямые

косвенные

постоянные

переменные

смешанные

одноэлементные

комплексные

текущего

К

Л

А

С

С

И

Ф

И

К

А

Ц

И

Я

З

А

Т

Р

А

Т

материальные

оплата труда

отчисл.на соц.нужды

амортизация

прочие

материалоемкие

фондоемкие

энергоемкие

трудоемкие

12 статей калькуляционных затрат в соответствии с типовой номенклатурой

прямые

косвенные

постоянные

переменные

смешанные

одноэлементные

комплексные

текущего

Смета затрат на производство и реализацию продукции

(тыс. руб.)

Смета затрат на производство и реализацию продукции

(тыс. руб.)

Порядок расчета затрат на производство и реализацию продукции на планируемый год

З

Порядок расчета затрат на производство и реализацию продукции на планируемый год

З

Порядок расчета затрат по остаткам готовой продукции на складе на начало

Порядок расчета затрат по остаткам готовой продукции на складе на начало

Порядок расчета затрат по остаткам нереализованной продукции на конец планируемого года

З2

Порядок расчета затрат по остаткам нереализованной продукции на конец планируемого года

З2

Рост производительности

труда

Ззп – фонд оплаты труда текущего года;

Т – выпуск товарной

Рост производительности

труда

Ззп – фонд оплаты труда текущего года;

Т – выпуск товарной

Прогнозирование и планирование затрат

на производство и реализацию продукции

Выявление резервов снижения затрат

Прогнозирование и планирование затрат

на производство и реализацию продукции

Выявление резервов снижения затрат

Операционный анализ (CVP-анализ: Затраты- Объем

производства- Прибыль) – основной инструмент оперативного

Операционный анализ (CVP-анализ: Затраты- Объем производства- Прибыль) – основной инструмент оперативного

Соотношение между затратами и объемом производства

Соотношение между затратами и объемом производства

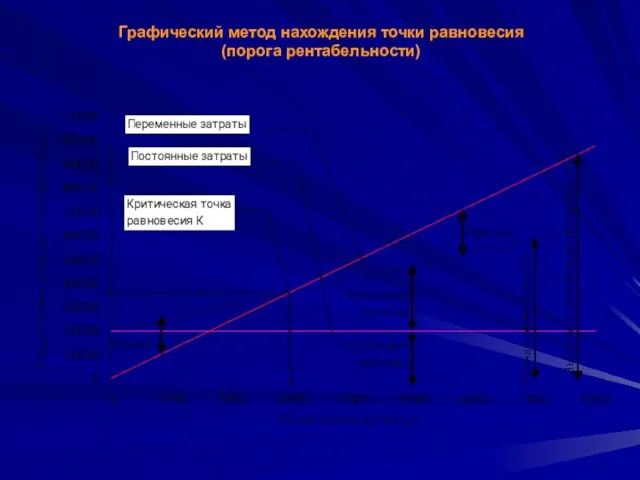

Графический метод нахождения точки равновесия

(порога рентабельности)

Графический метод нахождения точки равновесия

(порога рентабельности)

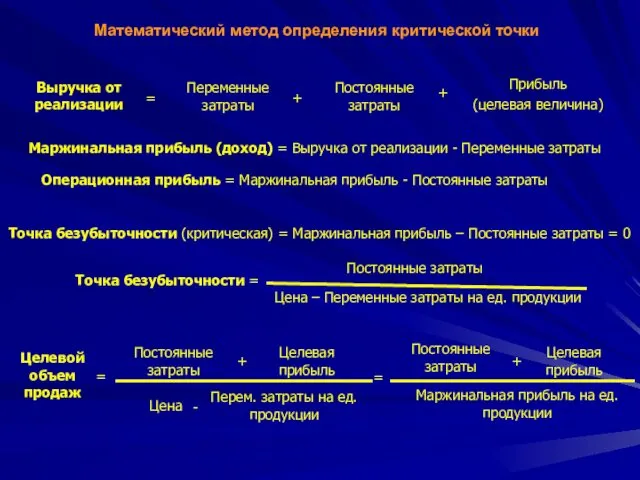

Математический метод определения критической точки

Маржинальная прибыль (доход) = Выручка от реализации

Математический метод определения критической точки

Маржинальная прибыль (доход) = Выручка от реализации

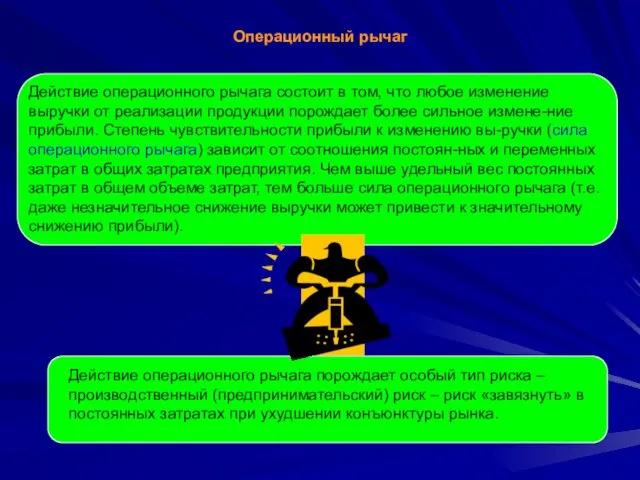

Операционный рычаг

Операционный рычаг

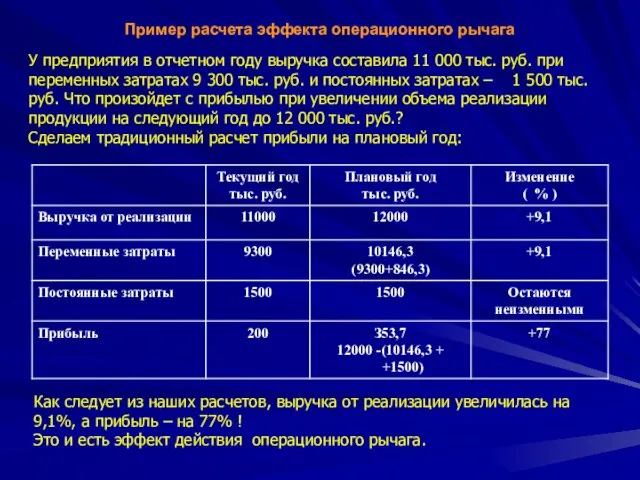

У предприятия в отчетном году выручка составила 11 000 тыс. руб.

У предприятия в отчетном году выручка составила 11 000 тыс. руб.

В практических расчетах для определения силы воздействия (эффект) операционного рычага применяют

В практических расчетах для определения силы воздействия (эффект) операционного рычага применяют

Запас финансовой прочности

Запас финансовой прочности

=

Выручка от реализации

-

Порог рентабельности

Запас финансовой прочности

Запас финансовой прочности

=

Выручка от реализации

-

Порог рентабельности

Показатели операционного анализа

Показатели операционного анализа

Выручка от реализации продукции

это сумма денежных средств, поступивших на расчетный счет

Выручка от реализации продукции

это сумма денежных средств, поступивших на расчетный счет

Планирование выручки от реализации продукции (начало)

Порядок расчета выручки от реализации

Планирование выручки от реализации продукции (начало)

Порядок расчета выручки от реализации

Планирование выручки от реализации продукции (окончание)

Порядок расчета выручки по остаткам

Планирование выручки от реализации продукции (окончание)

Порядок расчета выручки по остаткам

Основные направления распределения выручки

Выручка

от реализации продукции

Нераспреде-

ленная

прибыль

Налог на прибыль

и другие налоговые

платежи из

прибыли

Основные направления распределения выручки

Выручка

от реализации продукции

Нераспреде-

ленная

прибыль

Налог на прибыль

и другие налоговые

платежи из

прибыли

Основные принципы ценообразования

Принципы

Научная обоснованность

цен

Предусматривает

необходимость

познания и учета

при ценообразовании

действия объективных

экономических

Основные принципы ценообразования

Принципы

Научная обоснованность

цен

Предусматривает

необходимость

познания и учета

при ценообразовании

действия объективных

экономических

Признаки классификации цен

Ц

Е

Н

А

По степени регулирования

По характеру

обслуживаемого

оборота

В зависимости от территории действия

В

Признаки классификации цен

Ц

Е

Н

А

По степени регулирования

По характеру

обслуживаемого

оборота

В зависимости от территории действия

В

Цена на любой товар состоит из определенных элементов, состав которых зависит

Цена на любой товар состоит из определенных элементов, состав которых зависит

Базовые цены промышленности:

Оптовая цена изготовления

формируется на стадии производства товаров (выполнение

Базовые цены промышленности:

Оптовая цена изготовления

формируется на стадии производства товаров (выполнение

Оптовая отпускная цена изготовителя

включает в себя отпускную цену и косвенные

Оптовая отпускная цена изготовителя

включает в себя отпускную цену и косвенные

Оптовая (рыночная) цена посредника

состоит из отпускной цены изготовления и посреднической

Оптовая (рыночная) цена посредника

состоит из отпускной цены изготовления и посреднической

Пример:

полная себестоимость = 100, прибыль = 20%, НДС = 18%.

Пример:

полная себестоимость = 100, прибыль = 20%, НДС = 18%.

Факторы, влияющие на принятие ценовых решений

внешние

Факторы, влияющие на принятие ценовых решений

внешние

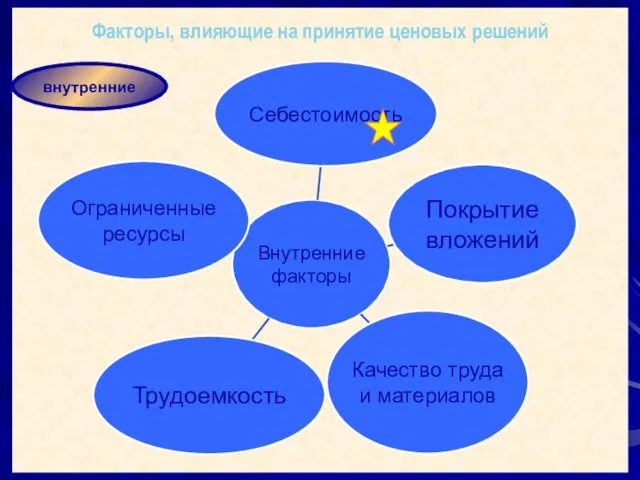

Факторы, влияющие на принятие ценовых решений

внутренние

Факторы, влияющие на принятие ценовых решений

внутренние

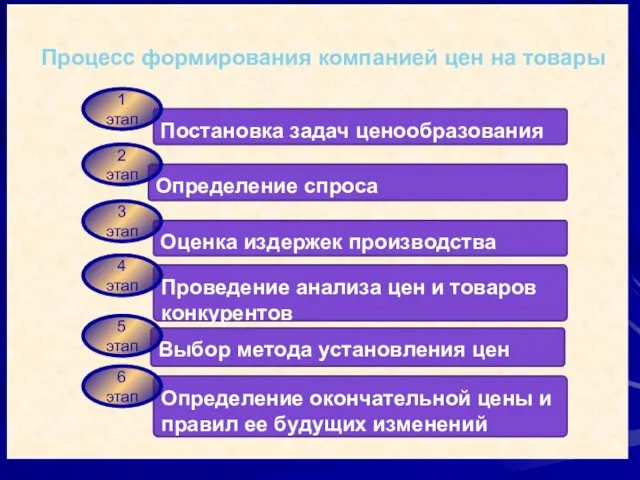

Процесс формирования компанией цен на товары

Постановка задач ценообразования

Определение спроса

Определение окончательной цены

Процесс формирования компанией цен на товары

Постановка задач ценообразования

Определение спроса

Определение окончательной цены

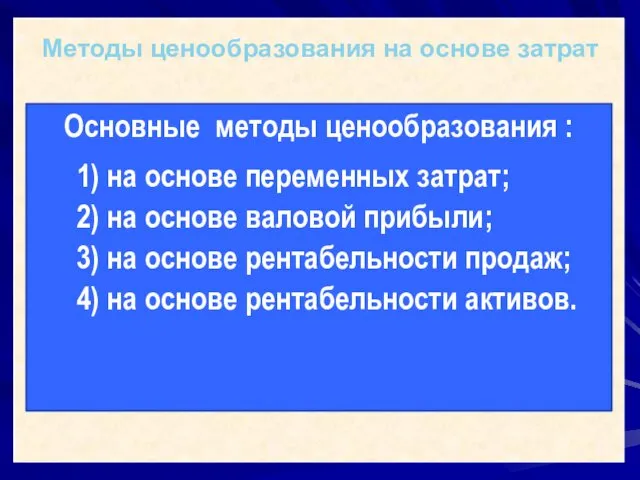

Методы ценообразования на основе затрат

Основные методы ценообразования :

1) на основе

Методы ценообразования на основе затрат

Основные методы ценообразования :

1) на основе

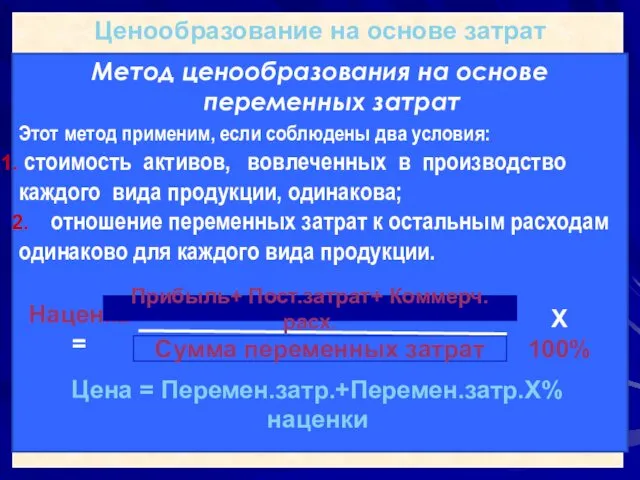

Ценообразование на основе затрат

Метод ценообразования на основе переменных затрат

Этот метод

Ценообразование на основе затрат

Метод ценообразования на основе переменных затрат

Этот метод

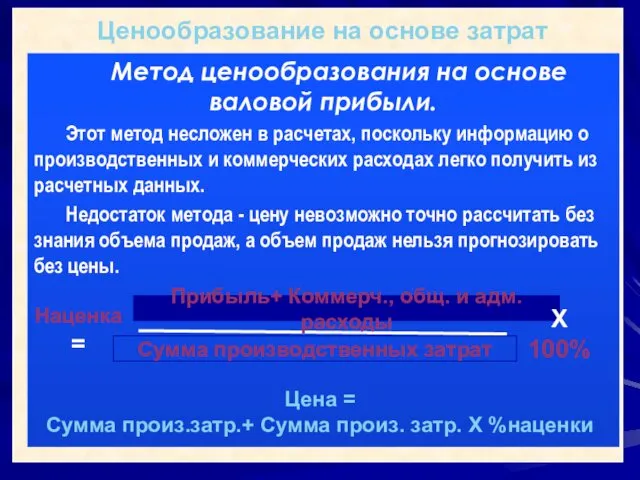

Ценообразование на основе затрат

Метод ценообразования на основе валовой прибыли.

Этот метод

Ценообразование на основе затрат

Метод ценообразования на основе валовой прибыли.

Этот метод

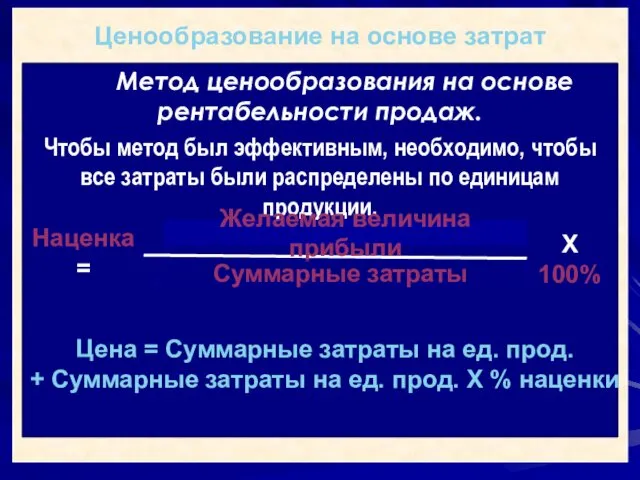

Ценообразование на основе затрат

Метод ценообразования на основе рентабельности продаж.

Чтобы метод

Ценообразование на основе затрат

Метод ценообразования на основе рентабельности продаж.

Чтобы метод

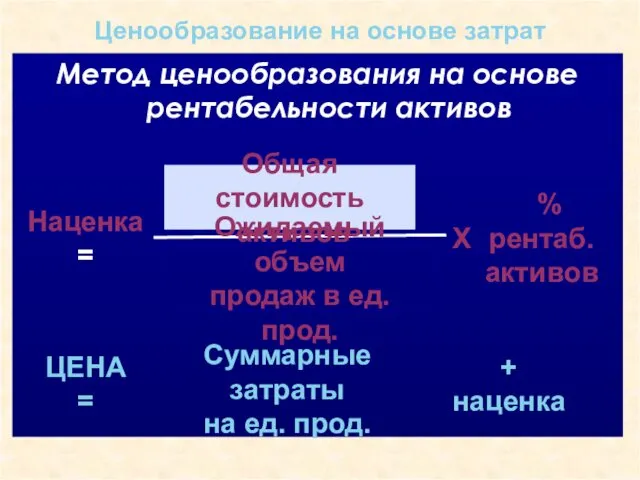

Ценообразование на основе затрат

Метод ценообразования на основе рентабельности активов

Наценка =

Общая

Ценообразование на основе затрат

Метод ценообразования на основе рентабельности активов

Наценка =

Общая

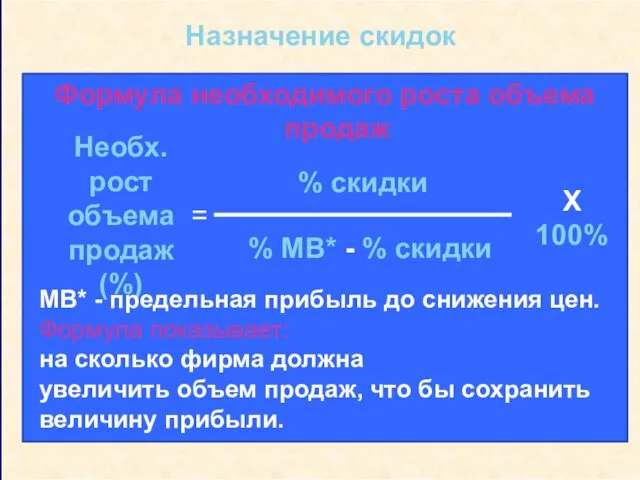

Назначение скидок

Формула необходимого роста объема продаж

Необх. рост

объема

продаж (%)

% скидки

% МВ*

Назначение скидок

Формула необходимого роста объема продаж

Необх. рост

объема

продаж (%)

% скидки

% МВ*

Издержки снижения цены

Издержки снижения цены

да

Программа реакции на снижение цен конкурентами

Снизил ли конкурент

цену?

Значительное ли

да

Программа реакции на снижение цен конкурентами

Снизил ли конкурент

цену?

Значительное ли

5. Экономическое значение и виды прибыли

Если сопоставить величины цены и себестоимости,

5. Экономическое значение и виды прибыли

Если сопоставить величины цены и себестоимости,

.

В настоящее время выделяют

следующие формы реализации денежных накоплений:

прибыль;

страховые взносы;

налог на

.

В настоящее время выделяют

следующие формы реализации денежных накоплений:

прибыль;

страховые взносы;

налог на

Прибыль - ведущая и всеобщая форма реализации денежных накоплений.

С развитием

Прибыль - ведущая и всеобщая форма реализации денежных накоплений.

С развитием

ЗНАЧЕНИЕ ПРИБЫЛИ

Обособление части денежных накоплений в форме прибыли как финансового результата,

ЗНАЧЕНИЕ ПРИБЫЛИ

Обособление части денежных накоплений в форме прибыли как финансового результата,

От размеров и темпов роста прибыли зависят

объемы и темпы увеличения

От размеров и темпов роста прибыли зависят

объемы и темпы увеличения

Функции прибыли

ФУНКЦИИ ПРИБЫЛИ

Функции прибыли

ФУНКЦИИ ПРИБЫЛИ

Факторы, оказывающие влияние на величину прибыли

Прибыль как финансовый результат деятельности

Факторы, оказывающие влияние на величину прибыли

Прибыль как финансовый результат деятельности

Состав доходов и расходов, учитываемых

при формировании прибыли

Выручка от

реализации товаров

собственного

производства

Выручка от

реализации

Состав доходов и расходов, учитываемых

при формировании прибыли

Выручка от

реализации товаров

собственного

производства

Выручка от

реализации

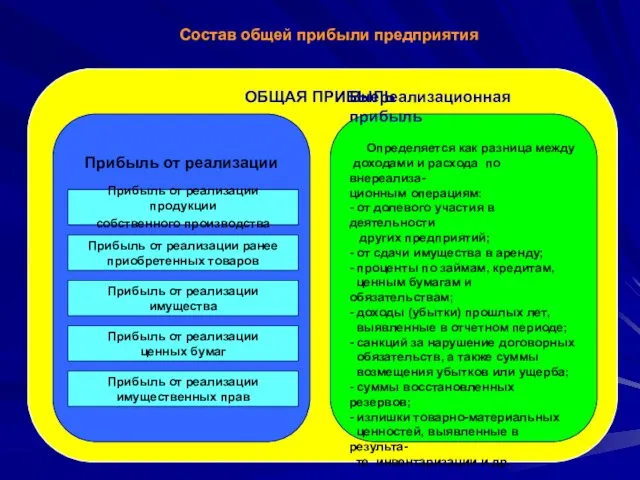

Состав общей прибыли предприятия

Прибыль от реализации

Внереализационная прибыль

Определяется как разница между

доходами

Состав общей прибыли предприятия

Прибыль от реализации

Внереализационная прибыль

Определяется как разница между

доходами

Планирование прибыли –

определение ее оптимального размера на основе роста объема

Планирование прибыли –

определение ее оптимального размера на основе роста объема

К

Методы Планирования прибыли

К

Методы Планирования прибыли

3. Методы Планирования прибыли

Определение влияния на плановую прибыль различных факторов:

изменения себестоимости,

сдвигов

3. Методы Планирования прибыли

Определение влияния на плановую прибыль различных факторов:

изменения себестоимости,

сдвигов

Методы Планирования прибыли

3. Нормативный метод.

Величина прибыли определяется на основе установленного единого

Методы Планирования прибыли

3. Нормативный метод.

Величина прибыли определяется на основе установленного единого

3. Методы Планирования прибыли

4.Комплексный метод.

Сочетание метода прямого счета с элементами аналитического

3. Методы Планирования прибыли

4.Комплексный метод.

Сочетание метода прямого счета с элементами аналитического

Порядок формирования и распределения прибыли

Прибыль,

облагаемая налогом у

источника выплаты

Прибыль, подлежащая льготному

Порядок формирования и распределения прибыли

Прибыль,

облагаемая налогом у

источника выплаты

Прибыль, подлежащая льготному

Направления распределения чистой прибыли предприятия

Чистая прибыль

Фонд потребления

Штрафные санкции,

перечисляемые в

бюджет и

внебюджетные

фонды

Формирование

резервных и

страховых

Направления распределения чистой прибыли предприятия

Чистая прибыль

Фонд потребления

Штрафные санкции,

перечисляемые в

бюджет и

внебюджетные

фонды

Формирование

резервных и

страховых

Ақшаның ағымдағы құны. Ақшаның болашақтағы құны

Ақшаның ағымдағы құны. Ақшаның болашақтағы құны Презентация1

Презентация1 Функция денег как средства платежа

Функция денег как средства платежа Фонд обязательного медицинского страхования

Фонд обязательного медицинского страхования Анализ и институциональная оценка участия банков в системе страхования вкладов

Анализ и институциональная оценка участия банков в системе страхования вкладов Формирование себестоимости

Формирование себестоимости Эффективность инвестиционных проектов

Эффективность инвестиционных проектов Государственный долг

Государственный долг Автоматизированные банковские системы и диджитализация банковских сервисов. Кредитный скоринг

Автоматизированные банковские системы и диджитализация банковских сервисов. Кредитный скоринг Бухгалтерський облік

Бухгалтерський облік Мастер класс Финансовая грамотность

Мастер класс Финансовая грамотность Основы финансовых вычислений. Сложные проценты

Основы финансовых вычислений. Сложные проценты Распределение доходов

Распределение доходов Блокчейн. Децентрализованные финансовые сервисы

Блокчейн. Децентрализованные финансовые сервисы Фандрайзинг

Фандрайзинг Заявление-анкета для получения индивидуальной ссуды

Заявление-анкета для получения индивидуальной ссуды Шаблон. Анализ прибыли и рентабельности организации

Шаблон. Анализ прибыли и рентабельности организации Учет расчетов по оплате труда (на примере АО ПЗ Учхоз ГАУ Северного Зауралья)

Учет расчетов по оплате труда (на примере АО ПЗ Учхоз ГАУ Северного Зауралья) Процесс оценки недвижимости

Процесс оценки недвижимости Экспериментальные методы ядерной физики

Экспериментальные методы ядерной физики Ипотека от Московской области. Программа жилище

Ипотека от Московской области. Программа жилище Инициативное предложение в рамках проекта Народный бюджет 2019-2020 года. Ремонт дороги, Кировская область

Инициативное предложение в рамках проекта Народный бюджет 2019-2020 года. Ремонт дороги, Кировская область Открытая позиция

Открытая позиция Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Основные финансовые показатели деятельности корпорации

Основные финансовые показатели деятельности корпорации Организационные и финансовые основы деятельности страховой компании

Организационные и финансовые основы деятельности страховой компании Финансовый менеджмент

Финансовый менеджмент Действующие налоги и сборы. Специальные налоговые режимы в РФ

Действующие налоги и сборы. Специальные налоговые режимы в РФ