- Упрощённая система налогообложения

Содержание

- 2. Упрощённая система налогообложения: специальный налоговый режим, направленный на снижение налоговой нагрузки на субъекты малого бизнеса, а

- 3. Налогоплательщики: Налогоплательщиками могут быть : организации (юридические лица) и ИП (физические лица). Ограничения: если по итогам

- 4. Не могут работать на упрощенной системе следующие виды организаций: банки, ломбарды, страховщики, участники рынка ценных бумаг,

- 5. При определении объекта налогообложения учитываются следующие доходы: доходы от реализации, выручка,внереализационные доходы. При определении объекта налогообложения

- 6. При определении объекта налогообложения налогоплательщики уменьшают полученные ими доходы на следующие расходы: расходы на основные средства

- 7. Налоговая база на УСН: Для объекта налогообложения «Доходы» налоговой базой признают денежное выражение доходов, а для

- 8. Налоговые ставки для УСН: Налоговая ставка для варианта УСН Доходы в общем случае равна 6%. ставка

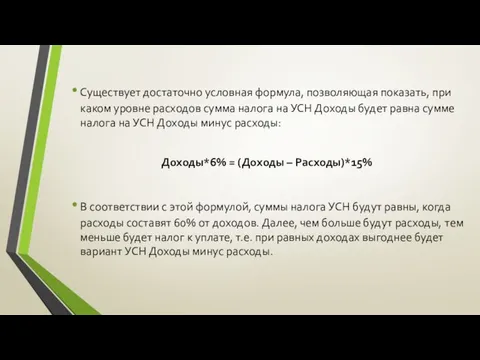

- 9. Существует достаточно условная формула, позволяющая показать, при каком уровне расходов сумма налога на УСН Доходы будет

- 10. Переход на УСН: подать уведомление в срок не позднее 30 дней с даты государственной регистрации. если

- 11. Требования к бухгалтерской отчетности при УСН: Бухгалтерская отчетность при УСН должна быть: Достоверной – отражает реальную

- 12. Состав бухгалтерской отчетности при УСН: Бухгалтерский баланс – форма №1. Отчет о прибылях и убытках –

- 14. Скачать презентацию

Упрощённая система налогообложения:

специальный налоговый режим, направленный на снижение налоговой нагрузки на

Упрощённая система налогообложения:

специальный налоговый режим, направленный на снижение налоговой нагрузки на

Налогоплательщики:

Налогоплательщиками могут быть : организации (юридические лица) и ИП (физические лица).

Ограничения:

Налогоплательщики:

Налогоплательщиками могут быть : организации (юридические лица) и ИП (физические лица).

Ограничения:

Не могут работать на упрощенной системе следующие виды организаций:

банки, ломбарды, страховщики,

Не могут работать на упрощенной системе следующие виды организаций:

банки, ломбарды, страховщики,

При определении объекта налогообложения учитываются следующие доходы:

доходы от реализации, выручка,внереализационные доходы.

При определении объекта налогообложения учитываются следующие доходы:

доходы от реализации, выручка,внереализационные доходы.

При определении объекта налогообложения налогоплательщики уменьшают полученные ими доходы на следующие расходы:

расходы

При определении объекта налогообложения налогоплательщики уменьшают полученные ими доходы на следующие расходы:

расходы

Налоговая база на УСН:

Для объекта налогообложения «Доходы» налоговой базой признают денежное

Налоговая база на УСН:

Для объекта налогообложения «Доходы» налоговой базой признают денежное

Налоговые ставки для УСН:

Налоговая ставка для варианта УСН Доходы в общем

Налоговые ставки для УСН:

Налоговая ставка для варианта УСН Доходы в общем

Существует достаточно условная формула, позволяющая показать, при каком уровне расходов сумма

Существует достаточно условная формула, позволяющая показать, при каком уровне расходов сумма

Переход на УСН:

подать уведомление в срок не позднее 30 дней с

Переход на УСН:

подать уведомление в срок не позднее 30 дней с

Требования к бухгалтерской отчетности при УСН:

Бухгалтерская отчетность при УСН должна быть:

Требования к бухгалтерской отчетности при УСН:

Бухгалтерская отчетность при УСН должна быть:

Состав бухгалтерской отчетности при УСН:

Бухгалтерский баланс – форма №1.

Отчет о

Состав бухгалтерской отчетности при УСН:

Бухгалтерский баланс – форма №1.

Отчет о

Расчет ПФР

Расчет ПФР Тарифы для бизнеса

Тарифы для бизнеса Статистика денежного обращения

Статистика денежного обращения Противодействие кибер-угрозам кредитной организации

Противодействие кибер-угрозам кредитной организации Новации в отношениях субъектов розничных рынках электрической энергии

Новации в отношениях субъектов розничных рынках электрической энергии ПДВ в роботі неприбуткового сектору

ПДВ в роботі неприбуткового сектору Бюджетный процесс

Бюджетный процесс Учет и порядок формирования отчетности в условиях применения упрощенной системы налогообложения

Учет и порядок формирования отчетности в условиях применения упрощенной системы налогообложения Комплекс брокерских услуг Альфа-Директ. Учебный центр Альфа-Директ

Комплекс брокерских услуг Альфа-Директ. Учебный центр Альфа-Директ Как грамотно покупать и инвестировать в спецоборудование на аукционах по банкротству

Как грамотно покупать и инвестировать в спецоборудование на аукционах по банкротству Международный долговой кризис. Проблема внешнего долга в системе МЭО

Международный долговой кризис. Проблема внешнего долга в системе МЭО Финансовые пирамиды

Финансовые пирамиды Стандартизация услуг в социальной сфере

Стандартизация услуг в социальной сфере Проведение расчетов с бюджетом и внебюджетными фондами

Проведение расчетов с бюджетом и внебюджетными фондами Финансовый ликбез

Финансовый ликбез Przepływy kapitału. Czym są międzynarodowe przepływy kapitału?

Przepływy kapitału. Czym są międzynarodowe przepływy kapitału? Учет расчетов по оплате труда

Учет расчетов по оплате труда Сравнение условий и КВ по ОСАГО

Сравнение условий и КВ по ОСАГО Оплата труда

Оплата труда Функції і механізм інвестиційного менеджменту

Функції і механізм інвестиційного менеджменту Деньги как средство платежа

Деньги как средство платежа Стационарное социальное обслуживание

Стационарное социальное обслуживание Сбережения. Личный Бюджет

Сбережения. Личный Бюджет Денежно-кредитная политика Банка России: особенности формирования и реализации

Денежно-кредитная политика Банка России: особенности формирования и реализации Bilanzierungs und bewertungs grundsätze

Bilanzierungs und bewertungs grundsätze Чистые активы предприятия

Чистые активы предприятия НДС – обзор изменений законодательства, практические вопросы исчисления и уплаты

НДС – обзор изменений законодательства, практические вопросы исчисления и уплаты Мировые валютные системы

Мировые валютные системы