- Види недержавних пенсійних фондів

Содержание

- 2. Що таке недержавний пенсійний фонд (НПФ)? Недержавні пенсійні фонди (НПФ) є новими фінансовими інституціями для переважної

- 3. Недержавні пенсійні фонди (НПФ) є елементом третього рівня нової пенсійної системи, що створюється в Україні. Такі

- 4. Недержавний пенсійний фонд (НПФ) є по суті об’єднанням коштів, що надходять до нього на користь майбутніх

- 5. Учасником НПФ може бути будь-яка фізична особа як громадяни України, так іноземці та особи без громадянства.

- 6. Вкладниками будь-якого НПФ можуть бути: сам учасник особисто (тобто на свою користь), родичі учасника фонду, а

- 7. Види НПФ Відкриті Корпоративні Професійні

- 8. Відкриті НПФ Учасниками відкритого НПФ можуть бути будь-які фізичні особи незалежно від місця та характеру їх

- 9. Корпоративні НПФ Корпоративний пенсійний фонд може бути заснований тільки юридичною особою, що є роботодавцем (або декількома

- 10. Роботодавець-платник не є засновником корпоративного пенсійного фонду, але користується багатьма правами і обов’язками по відношенню до

- 11. Учасниками корпоративного НПФ можуть бути виключно фізичні особи, які перебувають (перебували) у трудових відносинах з роботодавцями-засновниками

- 12. Професійні НПФ Професійний НПФ може бути заснований об’єднанням юридичних осіб-роботодавців, об’єднанням фізичних осіб, включаючи професійні спілки

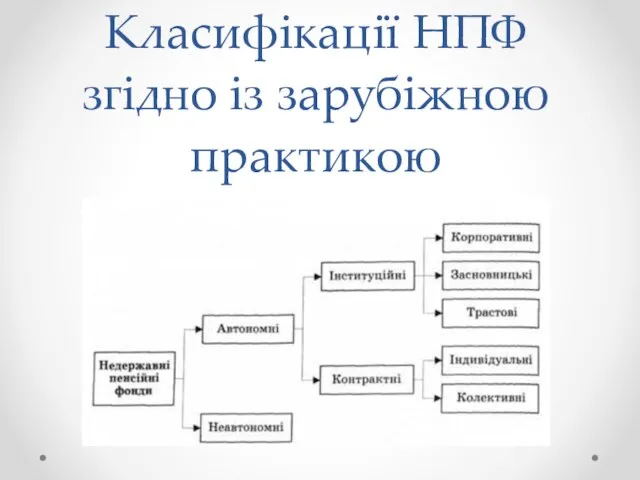

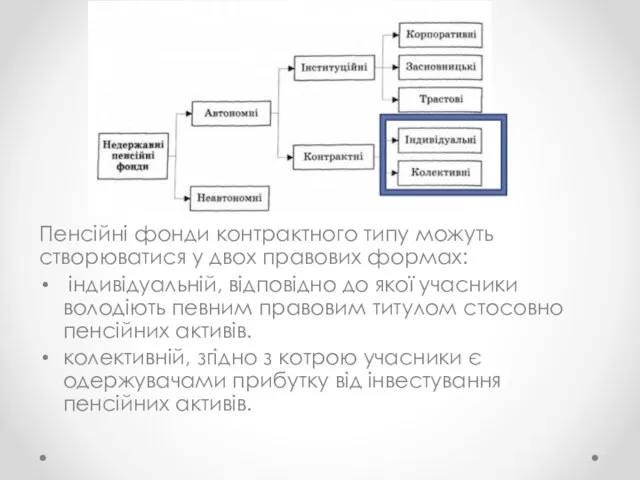

- 13. Класифікації НПФ згідно із зарубіжною практикою

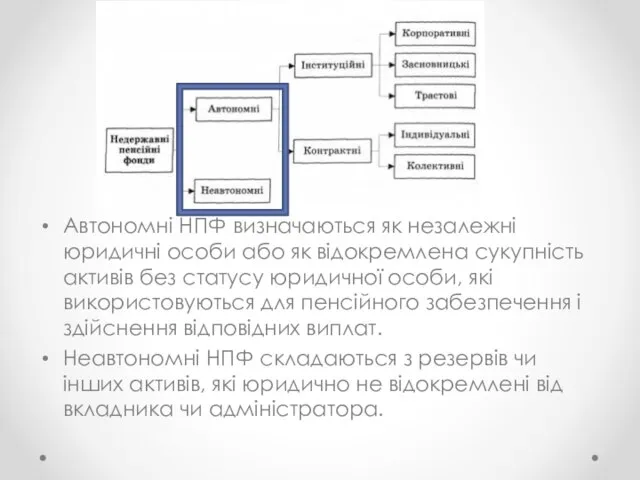

- 14. Автономні НПФ визначаються як незалежні юридичні особи або як відокремлена сукупність активів без статусу юридичної особи,

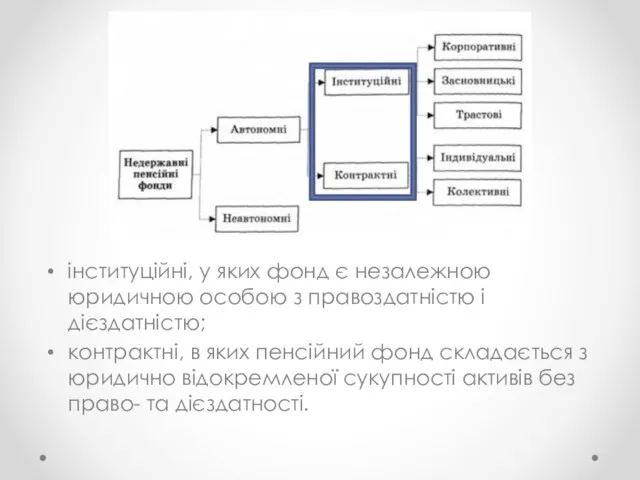

- 15. інституційні, у яких фонд є незалежною юридичною особою з правоздатністю і дієздатністю; контрактні, в яких пенсійний

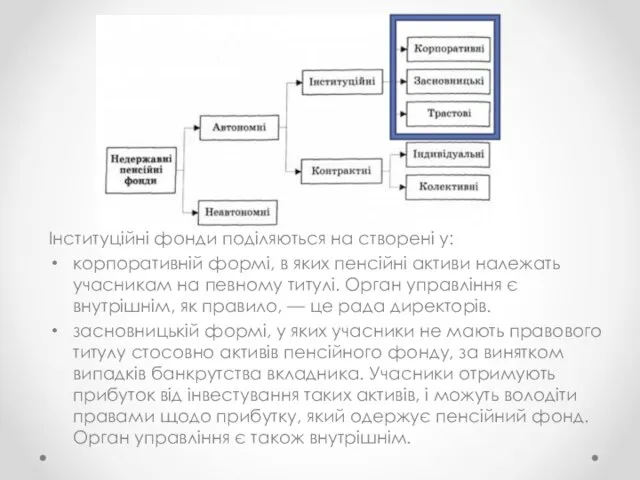

- 16. Інституційні фонди поділяються на створені у: корпоративній формі, в яких пенсійні активи належать учасникам на певному

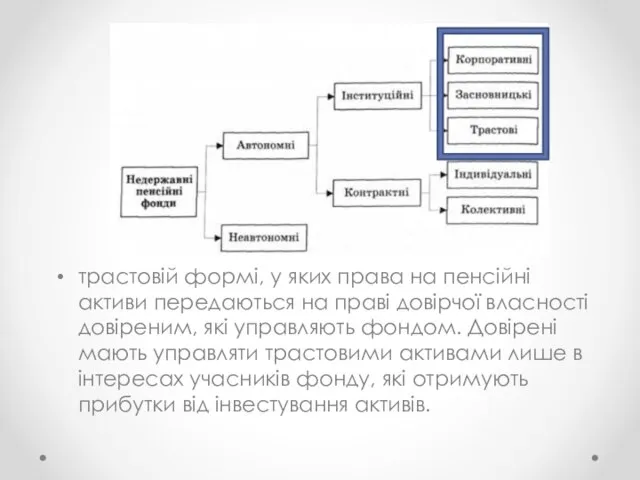

- 17. трастовій формі, у яких права на пенсійні активи передаються на праві довірчої власності довіреним, які управляють

- 18. Пенсійні фонди контрактного типу можуть створюватися у двох правових формах: індивідуальній, відповідно до якої учасники володіють

- 20. Скачать презентацию

Що таке недержавний пенсійний фонд (НПФ)?

Недержавні пенсійні фонди (НПФ) є новими

Що таке недержавний пенсійний фонд (НПФ)?

Недержавні пенсійні фонди (НПФ) є новими

Недержавні пенсійні фонди (НПФ) є елементом третього рівня нової пенсійної системи,

Недержавні пенсійні фонди (НПФ) є елементом третього рівня нової пенсійної системи,

Недержавний пенсійний фонд (НПФ) є по суті об’єднанням коштів, що надходять

Недержавний пенсійний фонд (НПФ) є по суті об’єднанням коштів, що надходять

Учасником НПФ може бути будь-яка фізична особа як громадяни України, так

Учасником НПФ може бути будь-яка фізична особа як громадяни України, так

Вкладниками будь-якого НПФ можуть бути:

сам учасник особисто (тобто на свою користь),

родичі

Вкладниками будь-якого НПФ можуть бути:

сам учасник особисто (тобто на свою користь),

родичі

Види НПФ

Відкриті

Корпоративні

Професійні

Види НПФ

Відкриті

Корпоративні

Професійні

Відкриті НПФ

Учасниками відкритого НПФ можуть бути будь-які фізичні особи незалежно від

Відкриті НПФ

Учасниками відкритого НПФ можуть бути будь-які фізичні особи незалежно від

Корпоративні НПФ

Корпоративний пенсійний фонд може бути заснований тільки юридичною особою, що

Корпоративні НПФ

Корпоративний пенсійний фонд може бути заснований тільки юридичною особою, що

Роботодавець-платник не є засновником корпоративного пенсійного фонду, але користується багатьма правами

Роботодавець-платник не є засновником корпоративного пенсійного фонду, але користується багатьма правами

Учасниками корпоративного НПФ можуть бути виключно фізичні особи, які перебувають (перебували)

Учасниками корпоративного НПФ можуть бути виключно фізичні особи, які перебувають (перебували)

Професійні НПФ

Професійний НПФ може бути заснований об’єднанням юридичних осіб-роботодавців, об’єднанням фізичних

Професійні НПФ

Професійний НПФ може бути заснований об’єднанням юридичних осіб-роботодавців, об’єднанням фізичних

Класифікації НПФ згідно із зарубіжною практикою

Класифікації НПФ згідно із зарубіжною практикою

Автономні НПФ визначаються як незалежні юридичні особи або як відокремлена сукупність

Автономні НПФ визначаються як незалежні юридичні особи або як відокремлена сукупність

інституційні, у яких фонд є незалежною юридичною особою з правоздатністю і

інституційні, у яких фонд є незалежною юридичною особою з правоздатністю і

Інституційні фонди поділяються на створені у:

корпоративній формі, в яких пенсійні активи

Інституційні фонди поділяються на створені у:

корпоративній формі, в яких пенсійні активи

трастовій формі, у яких права на пенсійні активи передаються на праві

трастовій формі, у яких права на пенсійні активи передаються на праві

Пенсійні фонди контрактного типу можуть створюватися у двох правових формах:

індивідуальній,

Пенсійні фонди контрактного типу можуть створюватися у двох правових формах:

індивідуальній,

Конкурс грантов

Конкурс грантов Ресурсная поддержка некоммерческих организаций

Ресурсная поддержка некоммерческих организаций Налог на прибыль организаций

Налог на прибыль организаций Внутрішній ринок ЄС

Внутрішній ринок ЄС Бюджет субъектов РФ. Доходы и расходы. Виды межбюджетного выравнивания. Механизм финансовой поддержки

Бюджет субъектов РФ. Доходы и расходы. Виды межбюджетного выравнивания. Механизм финансовой поддержки Исследование динамики цен акций с помощью цепей Маркова

Исследование динамики цен акций с помощью цепей Маркова Система бухгалтерских счетов и их классификация. Двойная запись

Система бухгалтерских счетов и их классификация. Двойная запись Аудит рекламных кампаний

Аудит рекламных кампаний Налоговое право. Налоговые органы. Виды налогов

Налоговое право. Налоговые органы. Виды налогов Крипто портфель 2022

Крипто портфель 2022 Компания Life is Good

Компания Life is Good Структура и инструменты современного мирового валютного рынка

Структура и инструменты современного мирового валютного рынка АО Южморгеология. Прогноз исполнения бюджета

АО Южморгеология. Прогноз исполнения бюджета Денежная масса

Денежная масса Финансовые риски и стратегии инвестирования

Финансовые риски и стратегии инвестирования Налоговая система Португалии

Налоговая система Португалии Българска народна банка. Нова българска възпоменателна монета

Българска народна банка. Нова българска възпоменателна монета Історія розвитку продаж страхових активів в СНД

Історія розвитку продаж страхових активів в СНД Финансовая система. Налогово-бюджетная политика государства

Финансовая система. Налогово-бюджетная политика государства МСФО 19 Вознаграждения работникам

МСФО 19 Вознаграждения работникам Сутність, мета та завдання інвестиційного менеджменту

Сутність, мета та завдання інвестиційного менеджменту Организация внутреннего аудита в потребительской кооперации. Тема 1

Организация внутреннего аудита в потребительской кооперации. Тема 1 Пенсии по случаю потери кормильца в РФ

Пенсии по случаю потери кормильца в РФ Inflation

Inflation ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах

ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах Финансовая документация семьи

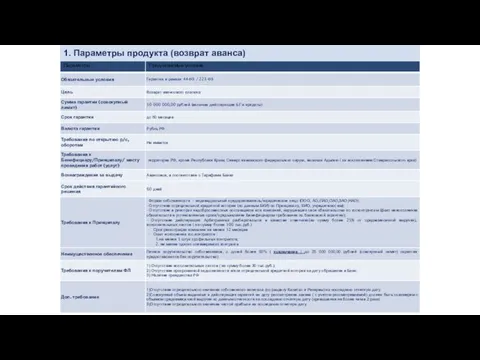

Финансовая документация семьи Параметры продукта (возврат аванса)

Параметры продукта (возврат аванса) Финансовая структура предприятия, центры финансовой ответственности (ЦФО). Классификация ЦФО

Финансовая структура предприятия, центры финансовой ответственности (ЦФО). Классификация ЦФО