- Виды, структура и стадии бюджетирования

Содержание

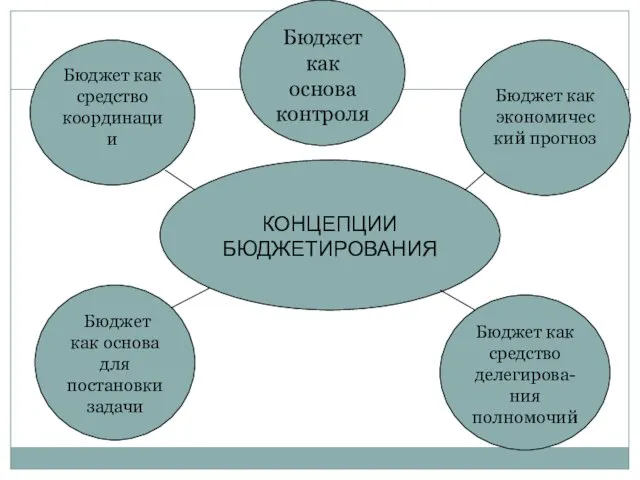

- 2. КОНЦЕПЦИИ БЮДЖЕТИРОВАНИЯ Бюджет как основа контроля Бюджет как экономический прогноз Бюджет как основа для постановки задачи

- 3. Направления бюджетирования

- 4. Бюджет по операционной деятельности Классификация основных видов бюджетов, разрабатываемых на предприятии Бюджет по инвестиционной деятельности По

- 5. Схема формирования основного бюджета Бюджет продаж Бюджет потока денежных средств Бюджет производства Бюджет общепроизводственных накладных расходов

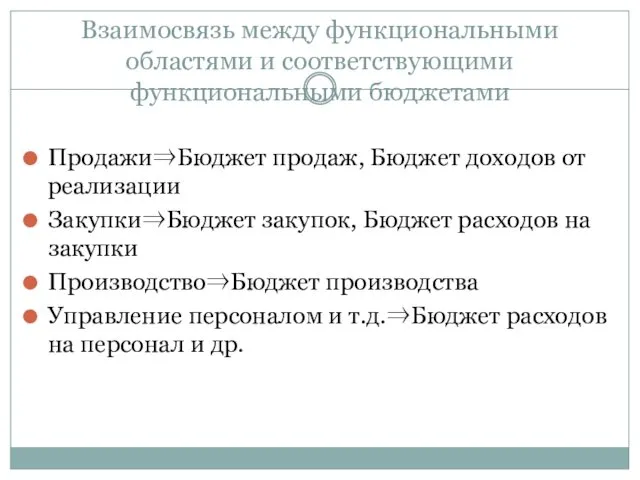

- 6. Взаимосвязь между функциональными областями и соответствующими функциональными бюджетами Продажи⇒Бюджет продаж, Бюджет доходов от реализации Закупки⇒Бюджет закупок,

- 7. Сводный бюджет Операционный бюджет Инвестиционный бюджет Финансовый бюджет Бюджет продаж Бюджет производства Бюджет закупок Бюджет запасов

- 8. Система бюджетирования: Финансовая структура компании – классификация объектов и диагностика структур. Финансовая структура фирмы – это

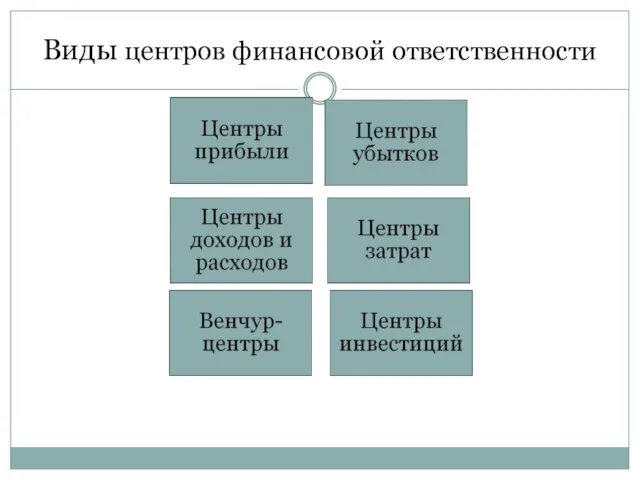

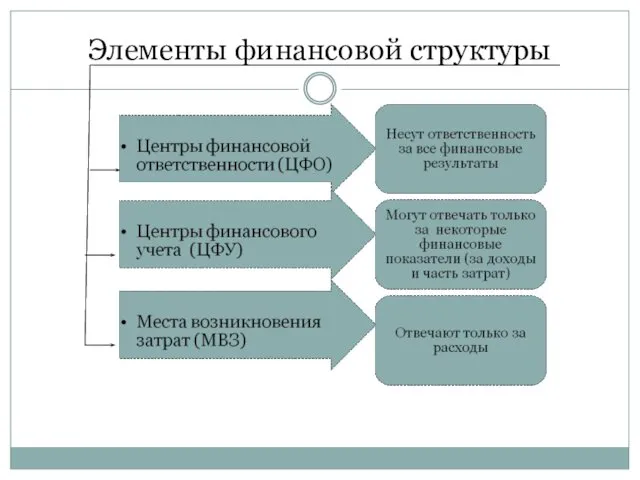

- 9. Виды центров финансовой ответственности

- 10. Элементы финансовой структуры

- 11. Некоторые примеры ЦФО, ЦФУ и МВЗ

- 12. Виды ЦФО, функционирующие на российских предприятиях[1] Центр затрат - 87,5% Центр дохода - 75,0% Центр управленческих

- 13. Процедура формирования основного бюджета компании в соответствии с её целями и задачами бюджетирования Выбрать набор и

- 14. Установить, какие (основные и операционные) бюджеты будут составляться для компании в целом, а какие – для

- 15. ОРГАНИЗАЦИЯ БЮДЖЕТИРОВАНИЯ РЕГЛАМЕНТ ПЕРИОД ЦИКЛ

- 16. Бюджетный регламент – это установленный в организации порядок составления (разработки), представления (передачи), согласования (визирования), консолидации (обработки

- 17. Составные элементы бюджетного регламента: Принятые в организации бюджетный период (срок на который составляется бюджет) и минимальный

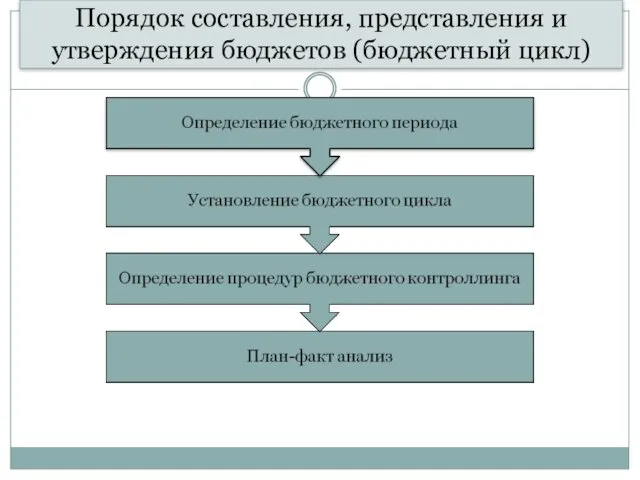

- 18. Порядок составления, представления и утверждения бюджетов (бюджетный цикл)

- 19. Бюджетный цикл (фазы бюджетирования)

- 22. График разработки бюджетов доходов и расходов ЦФО

- 23. График помесячных корректировок бюджетов

- 24. План- факт анализ ПФА – это мониторинг финансового состояния предприятия.

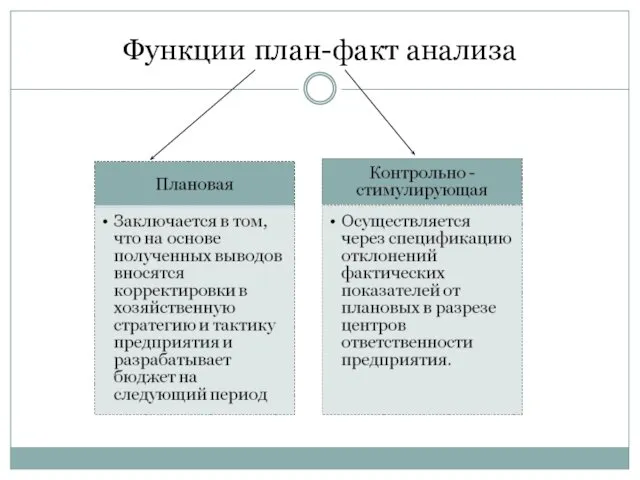

- 25. Функции план-факт анализа

- 26. Алгоритм составления сводного бюджета предприятия на новый бюджетный период Изменение внешней конъюнктуры Корректировка рыночной стратегии План-факт

- 27. Объекты контроля по функциональным подсистемам организации

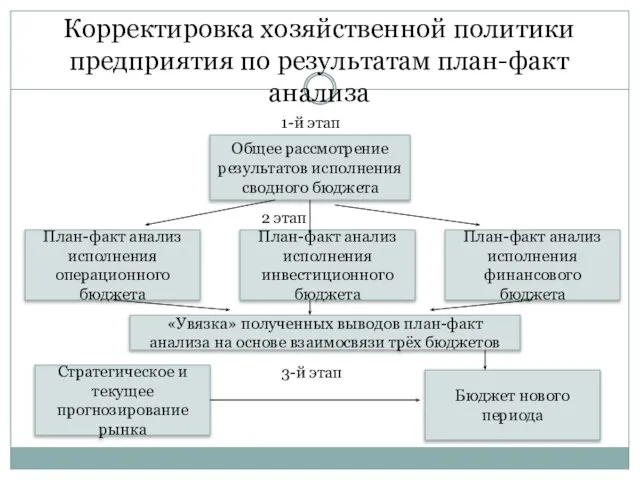

- 29. Корректировка хозяйственной политики предприятия по результатам план-факт анализа Общее рассмотрение результатов исполнения сводного бюджета Бюджет нового

- 30. Государственный контроль Счетная палата РФ Президент, Главное контрольное управление президента РФ Представительный орган гос. власти Контрольные

- 32. Скачать презентацию

КОНЦЕПЦИИ БЮДЖЕТИРОВАНИЯ

Бюджет как основа контроля

Бюджет как экономический прогноз

Бюджет как основа

Бюджет как основа контроля

Бюджет как экономический прогноз

Бюджет как основа

Направления бюджетирования

Направления бюджетирования

Бюджет по операционной деятельности

Классификация основных видов бюджетов,

разрабатываемых на предприятии

Бюджет по

Бюджет по операционной деятельности

Классификация основных видов бюджетов,

разрабатываемых на предприятии

Бюджет по

Схема формирования основного бюджета

Бюджет продаж

Бюджет

потока

денежных средств

Бюджет производства

Бюджет

общепроизводственных

накладных расходов

Производственная

себестоимость

Схема формирования основного бюджета

Бюджет продаж

Бюджет

потока

денежных средств

Бюджет производства

Бюджет

общепроизводственных

накладных расходов

Производственная

себестоимость

Взаимосвязь между функциональными областями и соответствующими функциональными бюджетами

Продажи⇒Бюджет продаж, Бюджет доходов

Взаимосвязь между функциональными областями и соответствующими функциональными бюджетами

Продажи⇒Бюджет продаж, Бюджет доходов

Сводный бюджет

Операционный

бюджет

Инвестиционный

бюджет

Финансовый

бюджет

Бюджет

продаж

Бюджет

производства

Бюджет

закупок

Бюджет запасов

готовой продукции

Бюджет

постоянных

расходов

План продаж

(структура

выручки и

физического

объема

Сводный бюджет

Операционный

бюджет

Инвестиционный

бюджет

Финансовый

бюджет

Бюджет

продаж

Бюджет

производства

Бюджет

закупок

Бюджет запасов

готовой продукции

Бюджет

постоянных

расходов

План продаж

(структура

выручки и

физического

объема

Система бюджетирования: Финансовая структура компании – классификация объектов и диагностика структур.

Система бюджетирования: Финансовая структура компании – классификация объектов и диагностика структур.

Виды центров финансовой ответственности

Виды центров финансовой ответственности

Элементы финансовой структуры

Элементы финансовой структуры

Некоторые примеры ЦФО, ЦФУ и МВЗ

Некоторые примеры ЦФО, ЦФУ и МВЗ

![Виды ЦФО, функционирующие на российских предприятиях[1] Центр затрат - 87,5% Центр](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/483509/slide-11.jpg)

Виды ЦФО, функционирующие на российских предприятиях[1]

Центр затрат - 87,5%

Центр дохода -

Виды ЦФО, функционирующие на российских предприятиях[1]

Центр затрат - 87,5%

Центр дохода -

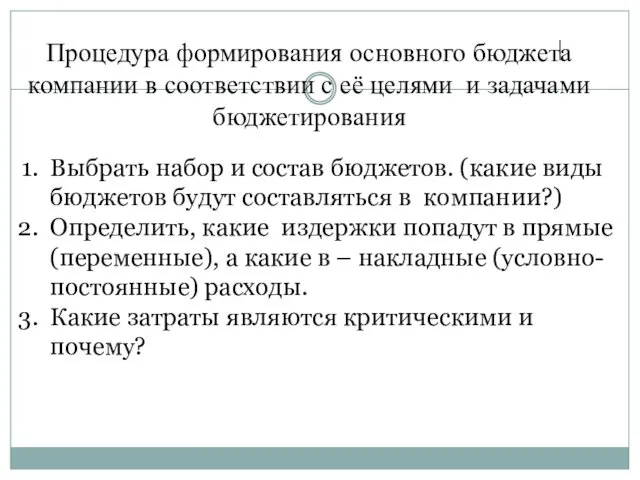

Процедура формирования основного бюджета компании в соответствии с её целями и

Процедура формирования основного бюджета компании в соответствии с её целями и

Установить, какие (основные и операционные) бюджеты будут составляться для компании в

Установить, какие (основные и операционные) бюджеты будут составляться для компании в

ОРГАНИЗАЦИЯ БЮДЖЕТИРОВАНИЯ

РЕГЛАМЕНТ

ПЕРИОД

ЦИКЛ

ОРГАНИЗАЦИЯ БЮДЖЕТИРОВАНИЯ

РЕГЛАМЕНТ

ПЕРИОД

ЦИКЛ

Бюджетный регламент – это установленный в организации порядок составления (разработки),

Бюджетный регламент – это установленный в организации порядок составления (разработки),

Составные элементы бюджетного регламента:

Принятые в организации бюджетный период (срок на который

Составные элементы бюджетного регламента:

Принятые в организации бюджетный период (срок на который

Порядок составления, представления и утверждения бюджетов (бюджетный цикл)

Порядок составления, представления и утверждения бюджетов (бюджетный цикл)

Бюджетный цикл (фазы бюджетирования)

Бюджетный цикл (фазы бюджетирования)

График разработки бюджетов доходов и расходов ЦФО

График разработки бюджетов доходов и расходов ЦФО

График помесячных корректировок бюджетов

График помесячных корректировок бюджетов

План- факт анализ

ПФА – это мониторинг финансового состояния предприятия.

План- факт анализ

ПФА – это мониторинг финансового состояния предприятия.

Функции план-факт анализа

Функции план-факт анализа

Алгоритм составления сводного бюджета предприятия на новый бюджетный период

Изменение внешней

Алгоритм составления сводного бюджета предприятия на новый бюджетный период

Изменение внешней

Объекты контроля по функциональным подсистемам организации

Объекты контроля по функциональным подсистемам организации

Корректировка хозяйственной политики предприятия по результатам план-факт анализа

Общее рассмотрение результатов исполнения

Корректировка хозяйственной политики предприятия по результатам план-факт анализа

Общее рассмотрение результатов исполнения

Государственный контроль

Счетная палата РФ

Президент, Главное контрольное управление президента РФ

Представительный орган гос.

Государственный контроль

Счетная палата РФ

Президент, Главное контрольное управление президента РФ

Представительный орган гос.

Разбор задачи Торговля акциями

Разбор задачи Торговля акциями Оцінка системи внутрішнього контролю та внутрішнього аудиту банку. (Тема 1.4)

Оцінка системи внутрішнього контролю та внутрішнього аудиту банку. (Тема 1.4) Оценка доходности банковских операций (методы количественного анализа)

Оценка доходности банковских операций (методы количественного анализа) Параметры проекта

Параметры проекта Финансовые пирамиды

Финансовые пирамиды Процесс оплаты ТЭУ: от заказа до оплаты

Процесс оплаты ТЭУ: от заказа до оплаты История появления денег

История появления денег Организация контрольно-ревизионной работы

Организация контрольно-ревизионной работы Программа Universal Life. Страховая защита, сохранение и накопление капитала

Программа Universal Life. Страховая защита, сохранение и накопление капитала Страховой рынок России

Страховой рынок России Пенсионная реформа в РФ

Пенсионная реформа в РФ Страхование экспортного кредитования (на примере Российской Федерации и Швеции)

Страхование экспортного кредитования (на примере Российской Федерации и Швеции) Арендные операции во внешнеэкономической деятельности

Арендные операции во внешнеэкономической деятельности Этапы становления бухгалтерского учета как науки

Этапы становления бухгалтерского учета как науки Хеджирование – снижение риска финансовых потерь

Хеджирование – снижение риска финансовых потерь Стратегия продвижения банковских продуктов на примере АКБ СОЮЗ (ОАО)

Стратегия продвижения банковских продуктов на примере АКБ СОЮЗ (ОАО) Оборотные средства предприятий

Оборотные средства предприятий Пилотный проект. Положения о премировании работников подразделений ОАО РЖД

Пилотный проект. Положения о премировании работников подразделений ОАО РЖД Inventories and the Cost of Goods Sold

Inventories and the Cost of Goods Sold АИС РСА и НССО

АИС РСА и НССО Задачи для курсов ГИА

Задачи для курсов ГИА презентация школьники 2017

презентация школьники 2017 Министерство финансов Калининградской области. Итоги исполнения местных бюджетов

Министерство финансов Калининградской области. Итоги исполнения местных бюджетов Правила складання звітів

Правила складання звітів Выплаты сиротам за счет федерального бюджета

Выплаты сиротам за счет федерального бюджета Тема 11. Міжнародний кредит

Тема 11. Міжнародний кредит Основы аудита (выборочно). Сущность аудита, его цель и задачи. Лекция 1

Основы аудита (выборочно). Сущность аудита, его цель и задачи. Лекция 1 Доход, прибыль и рентабельность организации

Доход, прибыль и рентабельность организации