- Внутрішній аудит

Содержание

- 2. Організація роботи служби внутрішнього аудиту в банках

- 4. Функціональне призначення і роль внутрішнього аудиту в банках

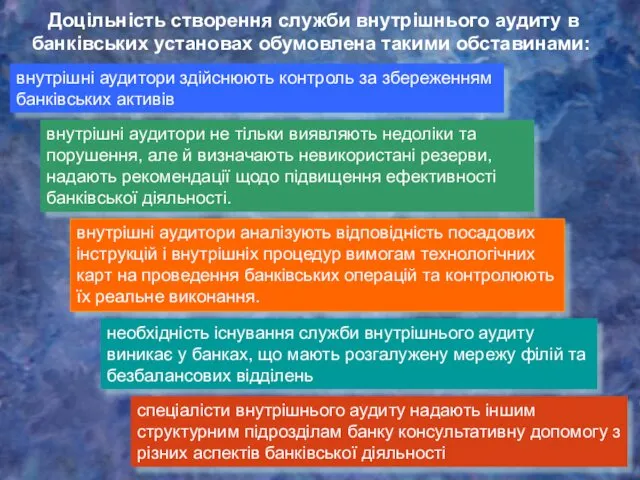

- 5. Доцільність створення служби внутрішнього аудиту в банківських установах обумовлена такими обставинами: внутрішні аудитори здійснюють контроль за

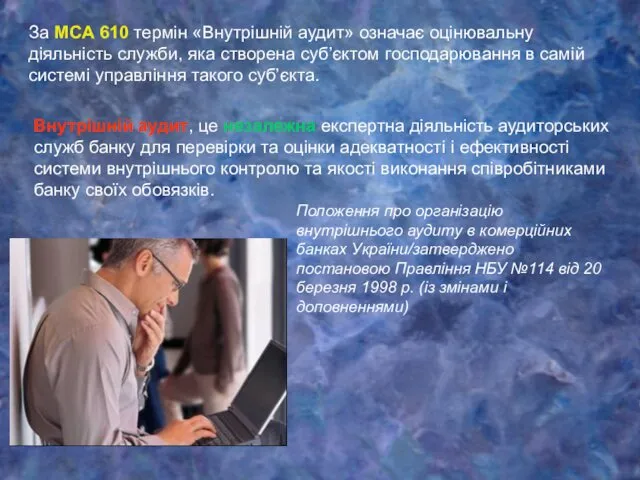

- 6. Внутрішній аудит, це незалежна експертна діяльність аудиторських служб банку для перевірки та оцінки адекватності і ефективності

- 7. Таким чином внутрішній аудит оцінює два аспекти банківської діяльності: Безпосередньо банківські операції. Системи внутрішнього контролю у

- 8. Сутність внутрішнього аудиту проявляється у його функціях Координаційна Консультаційна Контрольна Захисна Аналітична Інформаційна

- 9. Організаційні моделі служби внутрішнього аудиту в банках

- 10. Служба внутрішнього аудиту банку – це самостійний структурний підрозділ банку, який створюється за рішенням виконавчого органу

- 11. Типова структура відділу внутрішнього аудиту Спостережна рада Правління банку Підрозділ внутрішнього аудиту Керівник підрозділу Сектор внутрішнього

- 12. Положення про службу внутрішнього аудиту банку має містити такі розділи: Функції та напрями діяльності Загальні положення

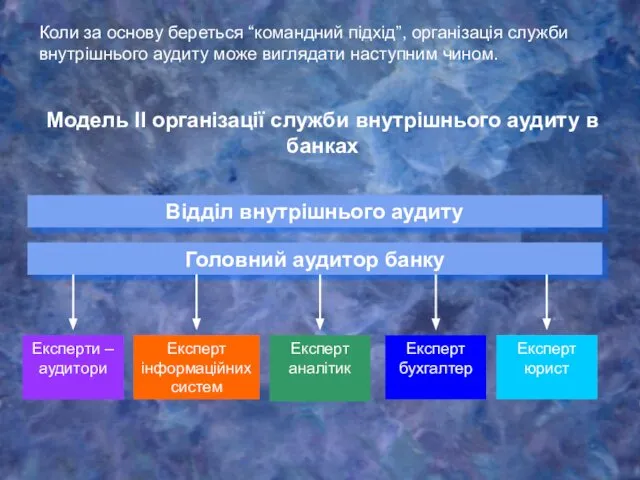

- 13. Організаційно службу внутрішнього аудиту можна побудувати за кількома моделями. Служба внутрішнього аудиту Підрозділ внутрішнього аудиту банківської

- 14. Головний аудитор банку Експерти –аудитори Експерт інформаційних систем Експерт аналітик Експерт бухгалтер Відділ внутрішнього аудиту Експерт

- 15. Завдання і функції служби внутрішнього аудиту банку

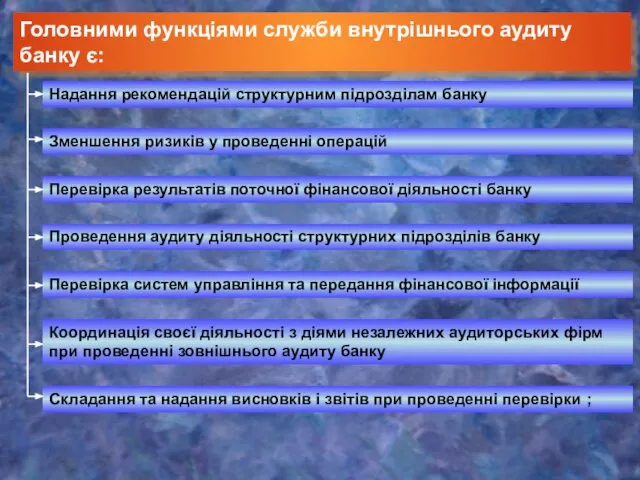

- 16. Головними функціями служби внутрішнього аудиту банку є: Надання рекомендацій структурним підрозділам банку Зменшення ризиків у проведенні

- 17. сприяння адекватності системи внутрішнього контролю банку та операційних процедур; здійснення неупередженої та об’єктивної оцінки фінансової, операційної,

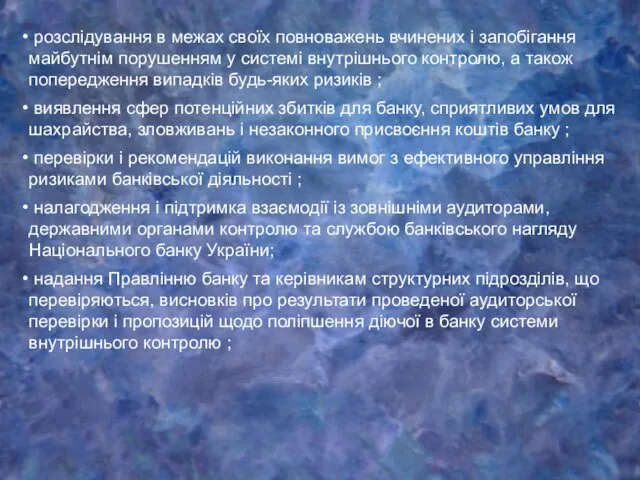

- 18. розслідування в межах своїх повноважень вчинених і запобігання майбутнім порушенням у системі внутрішнього контролю, а також

- 19. Повноваження, обов’язки та вимоги до працівників служби внутрішнього аудиту в банку. (СРС)

- 20. Відомий філософ та математик Рене Декарт (1596 - 1650) у своїй праці “Роздуми про метод" навів

- 21. Критерії оцінки роботи підрозділу внутрішнього аудиту. (СРС)

- 22. Оцінка стану ефективності роботи служби внутрішнього аудиту банку

- 25. Планування діяльності служби внутрішнього аудиту в банку.

- 26. Процес планування діяльності служби внутрішнього аудиту можна поділити на декілька етапів. Визначення об’єктів внутрішнього аудиту Оцінка

- 27. Етапи проведення внутрішнього аудиту в банках

- 28. Загальна схема безпосереднього процесу підготовки проведення аудиту передбачає п'ять етапів: етап 4 - верифікація (встановлення достовірності)

- 29. Етап 1 - планування завдань Ознайомлення зі сферою діяльності, в якій буде проводитись аудиторська перевірка. Відбір

- 30. Програма перевірки об’єкту внутрішнього аудиту Мета та завдання аудиторської перевірки Термін та виконавці аудиту Перелік питань,

- 31. Етап 2 – вивчення. попередня зустріч з керівником підрозділу, який підлягає аудиторській перевірці; збір даних; документальне

- 32. Робочі документи - це записи аудиторів, що відповідають загальноприйнятим аудиторським стандартам. У них повинно міститися обґрунтування

- 33. Робочі документи внутрішнього аудиту можна поділити на групи: Аудиторські адміністративні документи управління перевіркою Документи, що ведуться

- 34. Аудиторські документи повинні відповідати певним принципам Вимоги до поточного документу Повнота Доцільність Стандартне оформлення Зрозумілість Підтвердження

- 35. Етап 3 - оцінка Етап 4 – верифікація (встановлення достовірності) На етапі верифікації необхідно пересвідчитися у

- 36. На цьому етапі внутрішній аудитор готує звіт, який складається з метою: Етап 5 – звітування інформування

- 37. Процес підготовки і написання аудиторського звіту має декілька етапів: групування і систематизація виявлених відхилень; узагальнення аудиторської

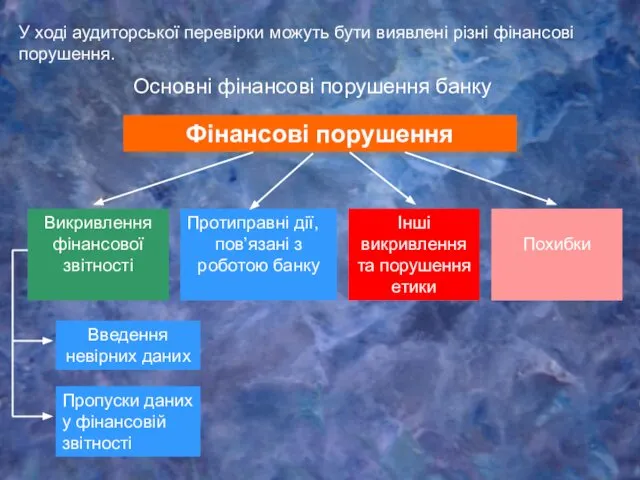

- 38. Протиправні дії, пов’язані з роботою банку Викривлення фінансової звітності Інші викривлення та порушення етики Похибки Фінансові

- 39. Аудиторський звіт будується за певними принципами: принцип достовірності; принцип кількісної характеристики; принцип передбачливості; принцип своєчасності; принцип

- 40. Внутрішній аудит у банку це: А) Служба аналітичного забезпечення банку Б) Ревізійна комісія банку В) Незалежна

- 41. Службу внутрішнього аудиту очолює: А) Головний бухгалтер Б) Експерт-аудитор В) Керівник підрозділу Суть та зміст аудиту:

- 43. Скачать презентацию

Організація роботи служби внутрішнього

аудиту в банках

Організація роботи служби внутрішнього

аудиту в банках

Функціональне призначення і роль внутрішнього аудиту в банках

Функціональне призначення і роль внутрішнього аудиту в банках

Доцільність створення служби внутрішнього аудиту в банківських установах обумовлена такими

Доцільність створення служби внутрішнього аудиту в банківських установах обумовлена такими

Внутрішній аудит, це незалежна експертна діяльність аудиторських служб банку для перевірки

Внутрішній аудит, це незалежна експертна діяльність аудиторських служб банку для перевірки

Таким чином внутрішній аудит оцінює два аспекти банківської діяльності:

Безпосередньо банківські

Таким чином внутрішній аудит оцінює два аспекти банківської діяльності:

Безпосередньо банківські

Сутність внутрішнього аудиту проявляється у його функціях

Координаційна

Консультаційна

Контрольна

Захисна

Сутність внутрішнього аудиту проявляється у його функціях

Координаційна

Консультаційна

Контрольна

Захисна

Організаційні моделі служби внутрішнього аудиту в банках

Організаційні моделі служби внутрішнього аудиту в банках

Служба внутрішнього аудиту банку – це самостійний структурний підрозділ банку, який

Служба внутрішнього аудиту банку – це самостійний структурний підрозділ банку, який

Типова структура відділу внутрішнього аудиту

Спостережна рада

Правління банку

Підрозділ внутрішнього аудиту

Керівник підрозділу

Сектор внутрішнього

Типова структура відділу внутрішнього аудиту

Спостережна рада

Правління банку

Підрозділ внутрішнього аудиту

Керівник підрозділу

Сектор внутрішнього

Положення про службу внутрішнього аудиту банку має містити такі розділи:

Функції та

Положення про службу внутрішнього аудиту банку має містити такі розділи:

Функції та

Організаційно службу внутрішнього аудиту можна побудувати за кількома моделями.

Служба внутрішнього

Організаційно службу внутрішнього аудиту можна побудувати за кількома моделями.

Служба внутрішнього

Головний аудитор банку

Експерти –аудитори

Експерт інформаційних систем

Експерт аналітик

Експерт бухгалтер

Відділ внутрішнього аудиту

Експерт юрист

Модель

Головний аудитор банку

Експерти –аудитори

Експерт інформаційних систем

Експерт аналітик

Експерт бухгалтер

Відділ внутрішнього аудиту

Експерт юрист

Модель

Завдання і функції служби внутрішнього аудиту банку

Завдання і функції служби внутрішнього аудиту банку

Головними функціями служби внутрішнього аудиту банку є:

Надання рекомендацій структурним підрозділам банку

Зменшення

Головними функціями служби внутрішнього аудиту банку є:

Надання рекомендацій структурним підрозділам банку

Зменшення

сприяння адекватності системи внутрішнього контролю банку та операційних процедур;

здійснення

сприяння адекватності системи внутрішнього контролю банку та операційних процедур;

здійснення

розслідування в межах своїх повноважень вчинених і запобігання майбутнім порушенням

розслідування в межах своїх повноважень вчинених і запобігання майбутнім порушенням

Повноваження, обов’язки та вимоги до працівників служби внутрішнього аудиту в банку.

(СРС)

Повноваження, обов’язки та вимоги до працівників служби внутрішнього аудиту в банку. (СРС)

Відомий філософ та математик Рене Декарт (1596 - 1650) у своїй

Відомий філософ та математик Рене Декарт (1596 - 1650) у своїй

Критерії оцінки роботи підрозділу внутрішнього аудиту.

(СРС)

Критерії оцінки роботи підрозділу внутрішнього аудиту.

(СРС)

Оцінка стану ефективності роботи служби внутрішнього аудиту банку

Оцінка стану ефективності роботи служби внутрішнього аудиту банку

Планування діяльності служби внутрішнього аудиту в банку.

Планування діяльності служби внутрішнього аудиту в банку.

Процес планування діяльності служби внутрішнього аудиту

можна поділити на декілька етапів.

Визначення об’єктів

Процес планування діяльності служби внутрішнього аудиту

можна поділити на декілька етапів.

Визначення об’єктів

Етапи проведення внутрішнього

аудиту в банках

Етапи проведення внутрішнього

аудиту в банках

Загальна схема безпосереднього процесу підготовки проведення аудиту передбачає п'ять етапів:

етап 4

Загальна схема безпосереднього процесу підготовки проведення аудиту передбачає п'ять етапів:

етап 4

Етап 1 - планування завдань

Ознайомлення зі сферою діяльності, в якій

Етап 1 - планування завдань

Ознайомлення зі сферою діяльності, в якій

Програма перевірки об’єкту внутрішнього аудиту

Мета та завдання аудиторської перевірки

Термін та виконавці

Програма перевірки об’єкту внутрішнього аудиту

Мета та завдання аудиторської перевірки

Термін та виконавці

Етап 2 – вивчення.

попередня зустріч з керівником підрозділу, який підлягає

Етап 2 – вивчення.

попередня зустріч з керівником підрозділу, який підлягає

Робочі документи - це записи аудиторів, що відповідають загальноприйнятим аудиторським стандартам.

Робочі документи - це записи аудиторів, що відповідають загальноприйнятим аудиторським стандартам.

Робочі документи внутрішнього аудиту можна поділити на групи:

Аудиторські адміністративні документи управління

Робочі документи внутрішнього аудиту можна поділити на групи:

Аудиторські адміністративні документи управління

Аудиторські документи повинні відповідати певним принципам

Вимоги до

поточного

документу

Повнота

Доцільність

Стандартне

оформлення

Зрозумілість

Підтвердження

Аудиторські документи повинні відповідати певним принципам

Вимоги до

поточного

документу

Повнота

Доцільність

Стандартне

оформлення

Зрозумілість

Підтвердження

Етап 3 - оцінка

Етап 4 – верифікація (встановлення достовірності)

На

Етап 3 - оцінка

Етап 4 – верифікація (встановлення достовірності)

На

На цьому етапі внутрішній аудитор готує звіт, який складається з метою:

Етап

На цьому етапі внутрішній аудитор готує звіт, який складається з метою:

Етап

Процес підготовки і написання аудиторського звіту має декілька етапів:

групування і

Процес підготовки і написання аудиторського звіту має декілька етапів:

групування і

Протиправні дії,

пов’язані з роботою банку

Викривлення фінансової звітності

Інші викривлення та порушення

етики

Похибки

Фінансові порушення

Введення

Протиправні дії,

пов’язані з роботою банку

Викривлення фінансової звітності

Інші викривлення та порушення

етики

Похибки

Фінансові порушення

Введення

Аудиторський звіт будується за певними принципами:

принцип достовірності;

принцип кількісної

Аудиторський звіт будується за певними принципами:

принцип достовірності;

принцип кількісної

Внутрішній аудит у банку це:

А) Служба аналітичного забезпечення банку

Б) Ревізійна комісія

Внутрішній аудит у банку це:

А) Служба аналітичного забезпечення банку

Б) Ревізійна комісія

Службу внутрішнього аудиту очолює:

А) Головний бухгалтер

Б) Експерт-аудитор

В) Керівник підрозділу

Суть та зміст

Службу внутрішнього аудиту очолює:

А) Головний бухгалтер

Б) Експерт-аудитор

В) Керівник підрозділу

Суть та зміст

Сущность и понятие оборотных средств организации

Сущность и понятие оборотных средств организации Социально-экономическая сущность, функции и генезис финансов

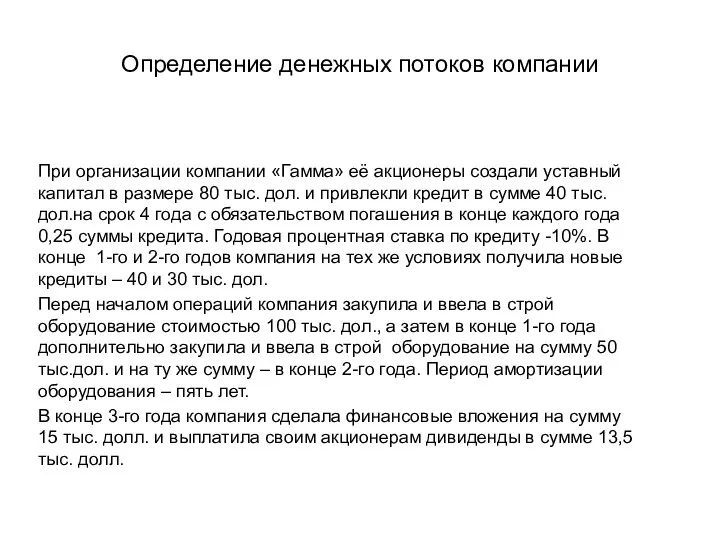

Социально-экономическая сущность, функции и генезис финансов Определение денежных потоков компании Гамма

Определение денежных потоков компании Гамма Система бухгалтерских счетов и их классификация. Двойная запись

Система бухгалтерских счетов и их классификация. Двойная запись Банковские карты

Банковские карты Центральный банк Российской Федерации (Банк России)

Центральный банк Российской Федерации (Банк России) Учет денежных средств. (Тема 1)

Учет денежных средств. (Тема 1) Оценка бизнеса транспортного предприятия с целью принятия управленческих решений

Оценка бизнеса транспортного предприятия с целью принятия управленческих решений Интересные монеты мира

Интересные монеты мира Практична частина з дисципліни “Фінанси”. (Завдання)

Практична частина з дисципліни “Фінанси”. (Завдання) Итоги исполнения местных бюджетов Калининградской области

Итоги исполнения местных бюджетов Калининградской области Банковские кризисы

Банковские кризисы Финансово-экономические расчеты: простой и сложный процент

Финансово-экономические расчеты: простой и сложный процент Премиум-вклады ЛокоБанка

Премиум-вклады ЛокоБанка Кассовая дисциплина

Кассовая дисциплина Показатели финансового риск-менеджмента Eva и Raroc

Показатели финансового риск-менеджмента Eva и Raroc Налог на профессиональный доход

Налог на профессиональный доход Ипотечное кредитование

Ипотечное кредитование Банкротство физических лиц

Банкротство физических лиц Анализ финансового состояния предприятия и пути его улучшения

Анализ финансового состояния предприятия и пути его улучшения Организация оплаты труда

Организация оплаты труда Актуальные вопросы реализации 225-ФЗ

Актуальные вопросы реализации 225-ФЗ Инвентаризация денежных средств на предприятиях и организациях различных форм собственности на примере

Инвентаризация денежных средств на предприятиях и организациях различных форм собственности на примере Пенсионная программа – финансовое благополучие члена профсоюза

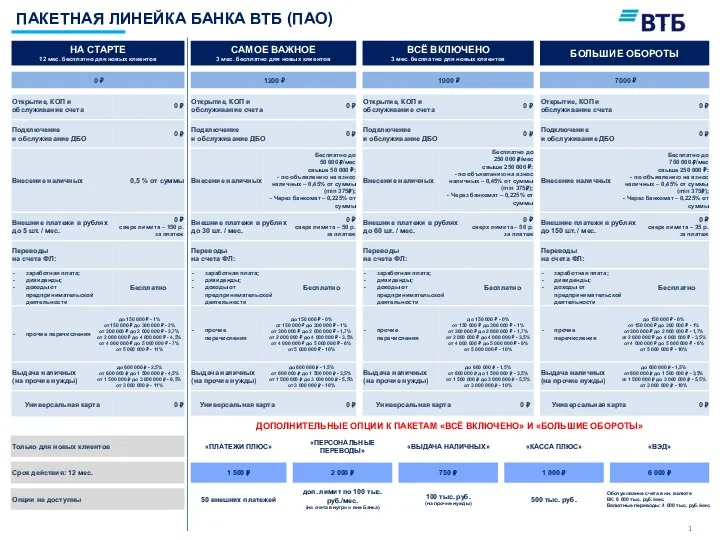

Пенсионная программа – финансовое благополучие члена профсоюза Пакетная линейка банка ВТБ (ПАО)

Пакетная линейка банка ВТБ (ПАО) Денежно-кредитная политика

Денежно-кредитная политика 2 Денежная система и её типы

2 Денежная система и её типы Введение в бюджетный учет

Введение в бюджетный учет