- Зарплатная отчетность в решениях системы 1С:Предприятие 8

Содержание

- 2. Налог на доходы новые возможности учета 2-НДФЛ и 6-НДФЛ Страховые взносы РСВ и 4-ФСС особенности 2-НДФЛ

- 3. НДФЛ

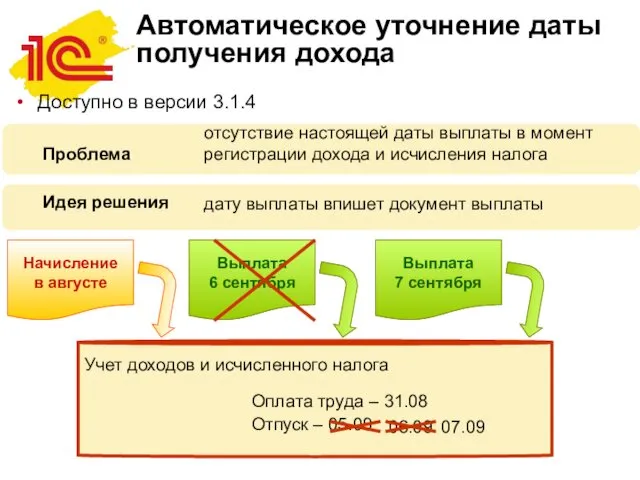

- 4. Автоматическое уточнение даты получения дохода Проблема Идея решения отсутствие настоящей даты выплаты в момент регистрации дохода

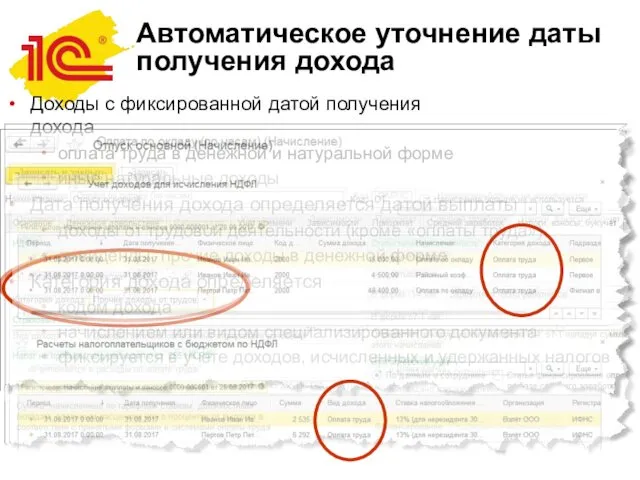

- 5. Автоматическое уточнение даты получения дохода Доходы с фиксированной датой получения дохода оплата труда в денежной и

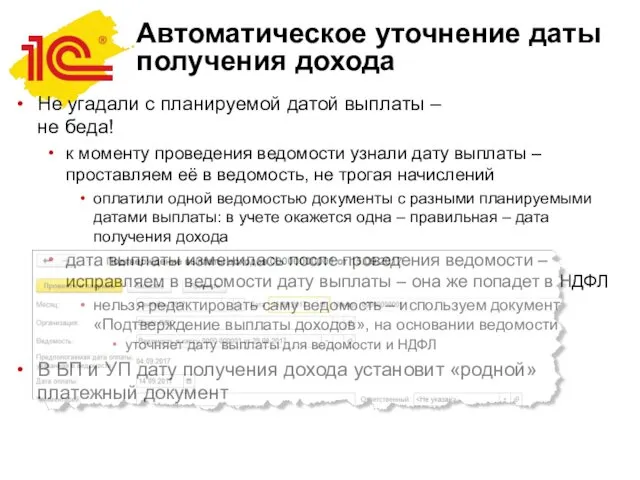

- 6. Автоматическое уточнение даты получения дохода Не угадали с планируемой датой выплаты – не беда! к моменту

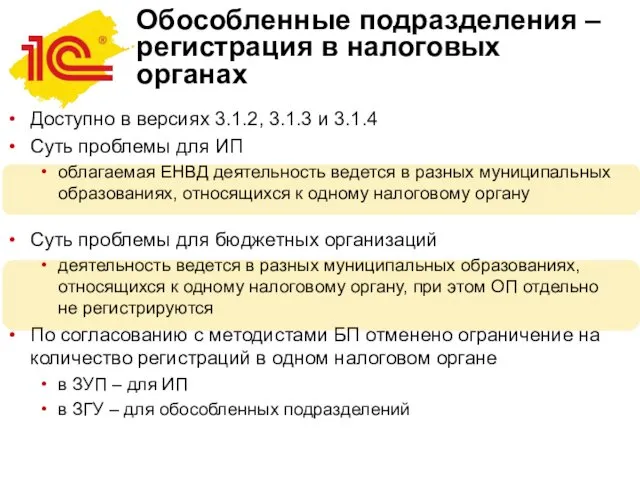

- 7. Обособленные подразделения –регистрация в налоговых органах Доступно в версиях 3.1.2, 3.1.3 и 3.1.4 Суть проблемы для

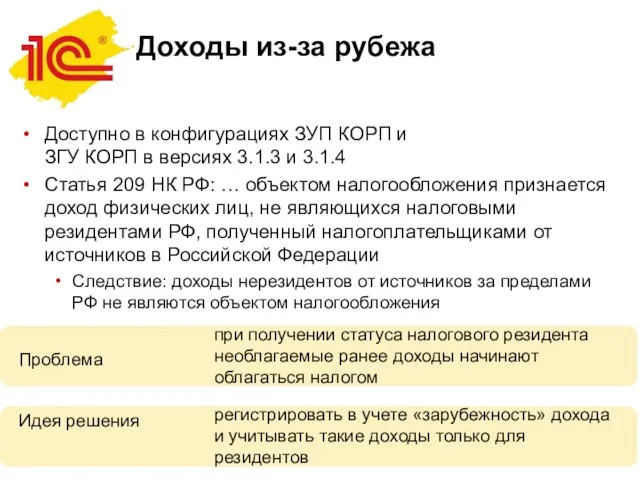

- 8. Доходы из-за рубежа Доступно в конфигурациях ЗУП КОРП и ЗГУ КОРП в версиях 3.1.3 и 3.1.4

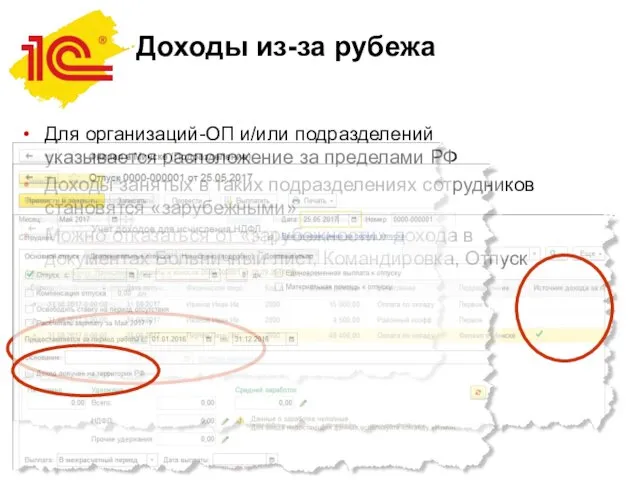

- 9. Для организаций-ОП и/или подразделений указывается расположение за пределами РФ Доходы занятых в таких подразделениях сотрудников становятся

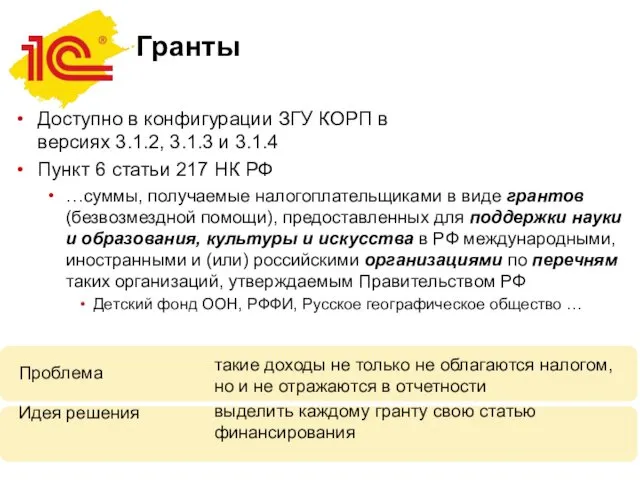

- 10. Гранты Доступно в конфигурации ЗГУ КОРП в версиях 3.1.2, 3.1.3 и 3.1.4 Пункт 6 статьи 217

- 11. Включение функциональности через форму настроек расчета зарплаты Описание гранта: статья финансирования и перечень получателей Начисленное за

- 12. Ожидаемые изменения в отчетности Новые коды для отдельных видов доходов Изменения в 2-НДФЛ и 6-НДФЛ, связанные

- 13. Взносы с доходов иностранцев

- 14. Учет по взносам: из 2016 в 2017 Закон № 212-ФЗ о страховых взносах заменяется главой 34

- 15. Учет по взносам: из 2016 в 2017 Изменена формулировка про обособленные подразделения: «Плательщики … представляют расчет

- 16. стаж деньги РВ 3 соц. страх ФНС Отчетность работодателей: из 2016 в 2017 стаж ПФР ФСС

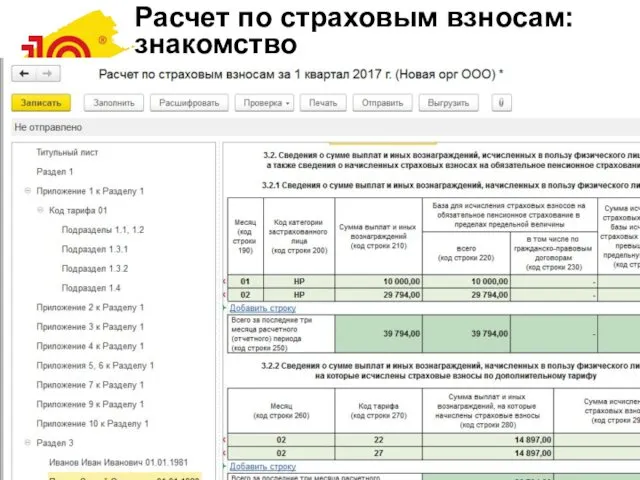

- 17. Расчет по страховым взносам: знакомство Расположен в форме «1С-Отчетность» специализированное рабочее место для редактирования уже не

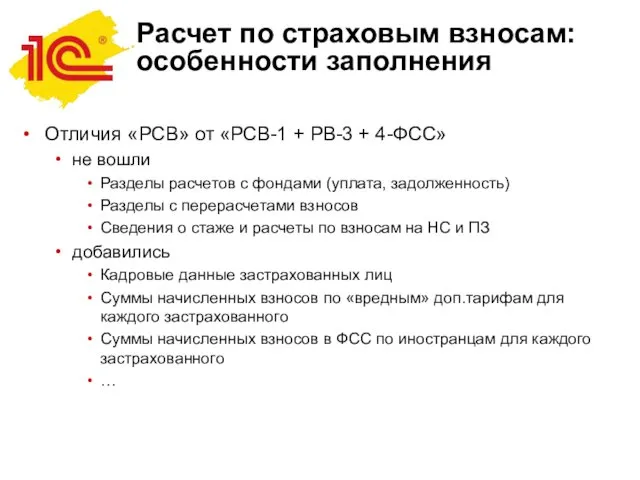

- 18. Расчет по страховым взносам: особенности заполнения Отличия «РСВ» от «РСВ-1 + РВ-3 + 4-ФСС» не вошли

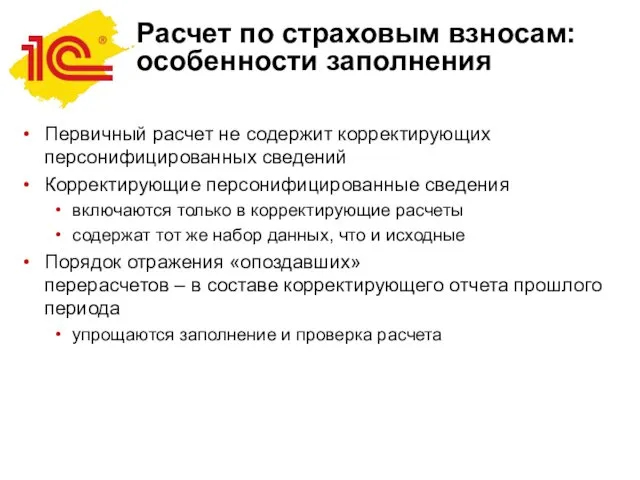

- 19. Расчет по страховым взносам: особенности заполнения Первичный расчет не содержит корректирующих персонифицированных сведений Корректирующие персонифицированные сведения

- 20. Данные о стаже «Страхователь ежегодно не позднее 1 марта года, следующего за отчетным годом … представляет»

- 21. 4-ФСС за 2017 год Приказ ФСС РФ от 26.09.2016 № 381 Содержит не вошедшие в РСВ

- 22. Возмещение расходов на пособия в 2017 году По расходам 2016 года порядок прежний форма 4-ФСС за

- 23. Страховые взносы

- 24. РСВ: дополнительные сервисы «Сервисы» автоматического заполнения отказ от заполнения отчета при выявлении ошибок учета Дублирование СНИЛС

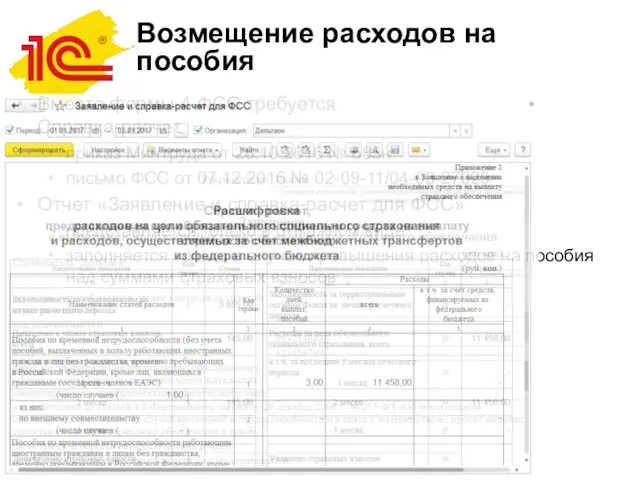

- 25. Возмещение расходов на пособия Вместо формы 4-ФСС требуется Справка-расчет приказ Минтруда от 28.10.2016 № 585н письмо

- 26. Заполнение 4-ФСС в БП+ЗУП Доступно начиная в версиях 3.1.2, 3.1.3, 3.1.4 Если ваша ЗУП синхронизируется с

- 27. Персонифицированный учет

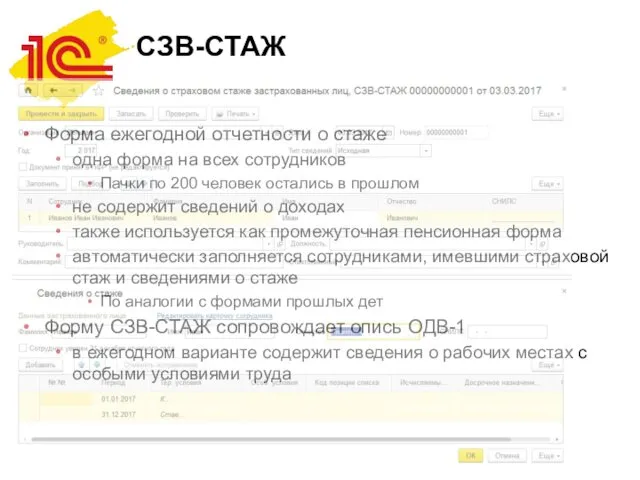

- 28. СЗВ-СТАЖ Форма ежегодной отчетности о стаже одна форма на всех сотрудников Пачки по 200 человек остались

- 29. СЗВ-КОРР Предназначена для представления корректи- рующих сведений перс.учета прошлых лет включая отмену ошибочно представленных данных сопровождается

- 30. СЗВ-ИСХ Предназначена для представления исходных сведений перс.учета прошлых лет для случаев «потери» сотрудника либо полного отсутствия

- 31. Еженовогоднее

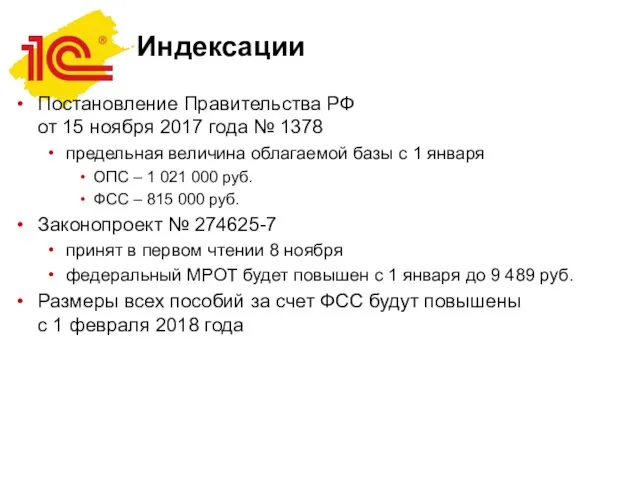

- 32. Индексации Постановление Правительства РФ от 15 ноября 2017 года № 1378 предельная величина облагаемой базы с

- 33. Фирма «1С» будет поддерживать законодательные изменения в версиях ЗУП ПРОФ 2.5 и ЗБУ 1.0 только до

- 35. Скачать презентацию

Налог на доходы

новые возможности учета

2-НДФЛ и 6-НДФЛ

Страховые взносы

РСВ и 4-ФСС

особенности 2-НДФЛ

Налог на доходы

новые возможности учета

2-НДФЛ и 6-НДФЛ

Страховые взносы

РСВ и 4-ФСС

особенности 2-НДФЛ

НДФЛ

НДФЛ

Автоматическое уточнение даты получения дохода

Проблема

Идея решения

отсутствие настоящей даты выплаты в момент

Автоматическое уточнение даты получения дохода

Проблема

Идея решения

отсутствие настоящей даты выплаты в момент

Автоматическое уточнение даты получения дохода

Доходы с фиксированной датой получения

дохода

оплата

Автоматическое уточнение даты получения дохода

Доходы с фиксированной датой получения

дохода

оплата

Автоматическое уточнение даты получения дохода

Не угадали с планируемой датой выплаты –

Автоматическое уточнение даты получения дохода

Не угадали с планируемой датой выплаты –

Обособленные подразделения –регистрация в налоговых органах

Доступно в версиях 3.1.2, 3.1.3 и

Обособленные подразделения –регистрация в налоговых органах

Доступно в версиях 3.1.2, 3.1.3 и

Доходы из-за рубежа

Доступно в конфигурациях ЗУП КОРП и

ЗГУ КОРП в

Доходы из-за рубежа

Доступно в конфигурациях ЗУП КОРП и ЗГУ КОРП в

Для организаций-ОП и/или подразделений

указывается расположение за пределами РФ

Доходы занятых в

Для организаций-ОП и/или подразделений

указывается расположение за пределами РФ

Доходы занятых в

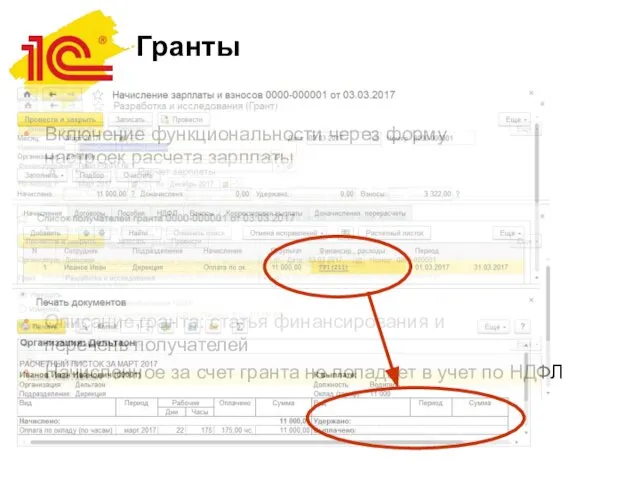

Гранты

Доступно в конфигурации ЗГУ КОРП в

версиях 3.1.2, 3.1.3 и 3.1.4

Пункт

Гранты

Доступно в конфигурации ЗГУ КОРП в

версиях 3.1.2, 3.1.3 и 3.1.4

Пункт

Включение функциональности через форму

настроек расчета зарплаты

Описание гранта: статья финансирования и

Включение функциональности через форму

настроек расчета зарплаты

Описание гранта: статья финансирования и

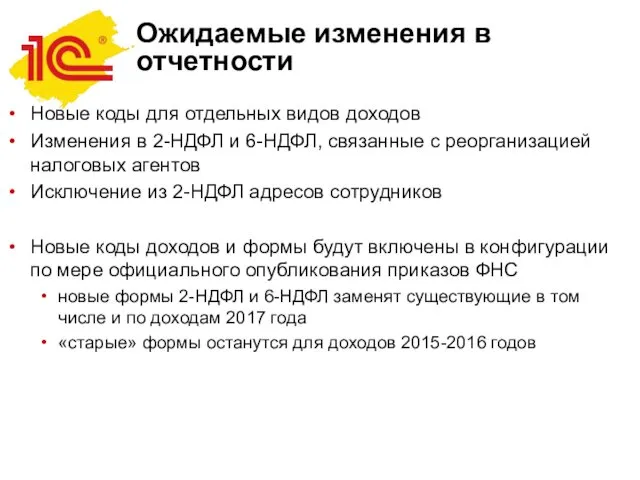

Ожидаемые изменения в отчетности

Новые коды для отдельных видов доходов

Изменения в 2-НДФЛ

Ожидаемые изменения в отчетности

Новые коды для отдельных видов доходов

Изменения в 2-НДФЛ

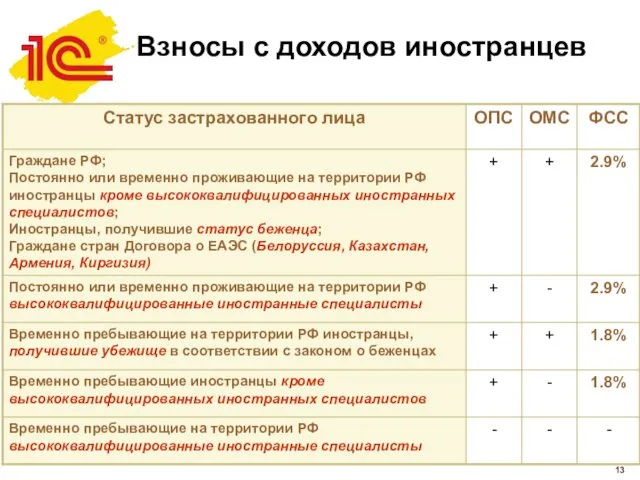

Взносы с доходов иностранцев

Взносы с доходов иностранцев

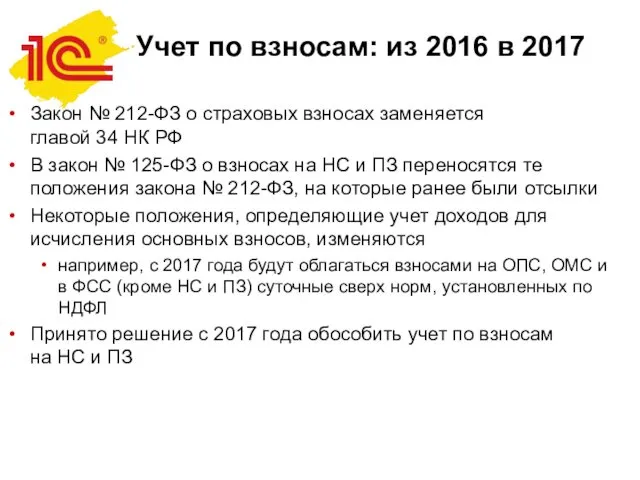

Учет по взносам: из 2016 в 2017

Закон № 212-ФЗ о страховых

Учет по взносам: из 2016 в 2017

Закон № 212-ФЗ о страховых

Учет по взносам: из 2016 в 2017

Изменена формулировка про обособленные

подразделения:

«Плательщики

Учет по взносам: из 2016 в 2017

Изменена формулировка про обособленные

подразделения:

«Плательщики

стаж

деньги

РВ 3

соц.

страх

ФНС

Отчетность работодателей:

из 2016 в 2017

стаж

ПФР

ФСС

ФСС

НС и ПЗ

стаж

ПФР

справка-

расчет

НС и ПЗ

РВ

стаж

деньги

РВ 3

соц.

страх

ФНС

Отчетность работодателей:

из 2016 в 2017

стаж

ПФР

ФСС

ФСС

НС и ПЗ

стаж

ПФР

справка-

расчет

НС и ПЗ

РВ

Расчет по страховым взносам: знакомство

Расположен в форме «1С-Отчетность»

специализированное рабочее место для

Расчет по страховым взносам: знакомство

Расположен в форме «1С-Отчетность»

специализированное рабочее место для

Расчет по страховым взносам:

особенности заполнения

Отличия «РСВ» от «РСВ-1 + РВ-3 +

Расчет по страховым взносам:

особенности заполнения

Отличия «РСВ» от «РСВ-1 + РВ-3 +

Расчет по страховым взносам:

особенности заполнения

Первичный расчет не содержит корректирующих персонифицированных сведений

Корректирующие

Расчет по страховым взносам:

особенности заполнения

Первичный расчет не содержит корректирующих персонифицированных сведений

Корректирующие

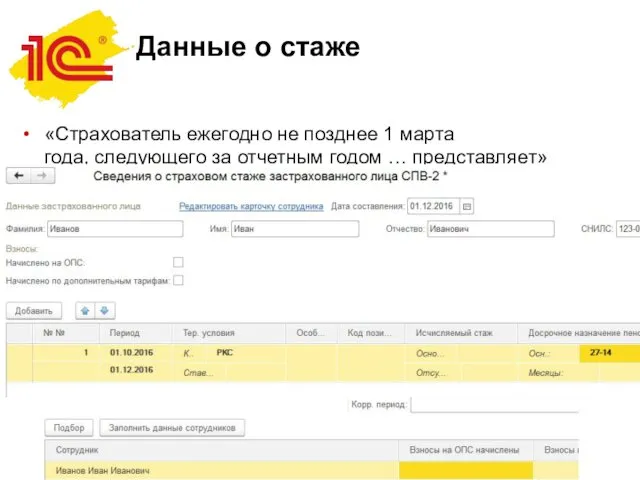

Данные о стаже

«Страхователь ежегодно не позднее 1 марта

года, следующего за

Данные о стаже

«Страхователь ежегодно не позднее 1 марта года, следующего за

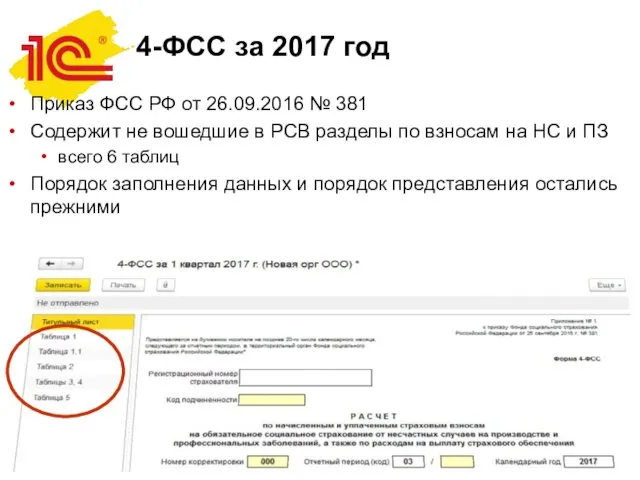

4-ФСС за 2017 год

Приказ ФСС РФ от 26.09.2016 № 381

Содержит не

4-ФСС за 2017 год

Приказ ФСС РФ от 26.09.2016 № 381

Содержит не

Возмещение расходов

на пособия в 2017 году

По расходам 2016 года порядок

Возмещение расходов

на пособия в 2017 году

По расходам 2016 года порядок

Страховые взносы

Страховые взносы

РСВ: дополнительные сервисы

«Сервисы» автоматического заполнения

отказ от заполнения отчета при выявлении ошибок

РСВ: дополнительные сервисы

«Сервисы» автоматического заполнения

отказ от заполнения отчета при выявлении ошибок

Возмещение расходов на пособия

Вместо формы 4-ФСС требуется

Справка-расчет

приказ Минтруда от

Возмещение расходов на пособия

Вместо формы 4-ФСС требуется

Справка-расчет

приказ Минтруда от

Заполнение 4-ФСС в БП+ЗУП

Доступно начиная в версиях 3.1.2, 3.1.3, 3.1.4

Если ваша

Заполнение 4-ФСС в БП+ЗУП

Доступно начиная в версиях 3.1.2, 3.1.3, 3.1.4

Если ваша

Персонифицированный учет

Персонифицированный учет

СЗВ-СТАЖ

Форма ежегодной отчетности о стаже

одна форма на всех сотрудников

Пачки по

СЗВ-СТАЖ

Форма ежегодной отчетности о стаже

одна форма на всех сотрудников

Пачки по

СЗВ-КОРР

Предназначена для представления корректи-

рующих сведений перс.учета прошлых лет

включая отмену ошибочно представленных

СЗВ-КОРР

Предназначена для представления корректи-

рующих сведений перс.учета прошлых лет

включая отмену ошибочно представленных

СЗВ-ИСХ

Предназначена для представления исходных

сведений перс.учета прошлых лет

для случаев «потери» сотрудника

СЗВ-ИСХ

Предназначена для представления исходных

сведений перс.учета прошлых лет

для случаев «потери» сотрудника

Еженовогоднее

Еженовогоднее

Индексации

Постановление Правительства РФ

от 15 ноября 2017 года № 1378

предельная величина

Индексации

Постановление Правительства РФ

от 15 ноября 2017 года № 1378

предельная величина

Фирма «1С» будет поддерживать законодательные изменения в версиях ЗУП ПРОФ 2.5

Фирма «1С» будет поддерживать законодательные изменения в версиях ЗУП ПРОФ 2.5

Оценка стоимости бизнеса, НМА и инновационных проектов

Оценка стоимости бизнеса, НМА и инновационных проектов Коэффициент текущей ликвидности

Коэффициент текущей ликвидности Контроль органів ДКСУ

Контроль органів ДКСУ Оценка бизнеса ОАО Вятич

Оценка бизнеса ОАО Вятич Основные показатели деятельности компании ПАО МТС

Основные показатели деятельности компании ПАО МТС Долларизация развивающихся стран: преимущества и риски

Долларизация развивающихся стран: преимущества и риски О реализации дополнительных мероприятий, направленных на снижение напряженности на рынке труда

О реализации дополнительных мероприятий, направленных на снижение напряженности на рынке труда Поддержка физических лиц, применяющих специальный налоговый режим (самозанятые граждане)

Поддержка физических лиц, применяющих специальный налоговый режим (самозанятые граждане) Подводные камни инвестиций в золото

Подводные камни инвестиций в золото Анализ ликвидности баланса спортивной организации на примере ООО Виктория-фитнес

Анализ ликвидности баланса спортивной организации на примере ООО Виктория-фитнес Фондовая биржа, ее функции и состав. Казахстанская фондовая биржа

Фондовая биржа, ее функции и состав. Казахстанская фондовая биржа Понятия и общие положения о налогообложении недвижимого имущества. Лекция 13

Понятия и общие положения о налогообложении недвижимого имущества. Лекция 13 Учет краткосрочных активов и анализ ликвидности баланса

Учет краткосрочных активов и анализ ликвидности баланса Методика расчета и уплаты налогов. Государственная пошлина: характеристика элементов обложения.госпошлина

Методика расчета и уплаты налогов. Государственная пошлина: характеристика элементов обложения.госпошлина Хранение и уничтожение банковских карт. ОАО ОТП Банк

Хранение и уничтожение банковских карт. ОАО ОТП Банк Корпоративные финансы. (Тема 1)

Корпоративные финансы. (Тема 1) Виды аукционных механизмов, используемых на фондовых биржах

Виды аукционных механизмов, используемых на фондовых биржах Критерии эффективности проектов. Статические показатели

Критерии эффективности проектов. Статические показатели Теория и практика аукционов

Теория и практика аукционов Арендные операции во внешнеэкономической деятельности

Арендные операции во внешнеэкономической деятельности Формы международных расчетов и финансовые инструменты международной торговли

Формы международных расчетов и финансовые инструменты международной торговли Оборотные средства предприятия

Оборотные средства предприятия Разработка механизма формирования и уплаты налога на выбросы веществ, приводящих к глобальным изменениям

Разработка механизма формирования и уплаты налога на выбросы веществ, приводящих к глобальным изменениям Федеральные налоги

Федеральные налоги Годовой отчет организации о движении денежных средств. Содержание, составление и информационные возможности

Годовой отчет организации о движении денежных средств. Содержание, составление и информационные возможности Практическое задание. Личный финансовый план

Практическое задание. Личный финансовый план Правовая основа бухгалтерского учёта

Правовая основа бухгалтерского учёта Территориальные финансы

Территориальные финансы