- Инструкция о порядке и очередности создания документов в 1С по методике начисления

Содержание

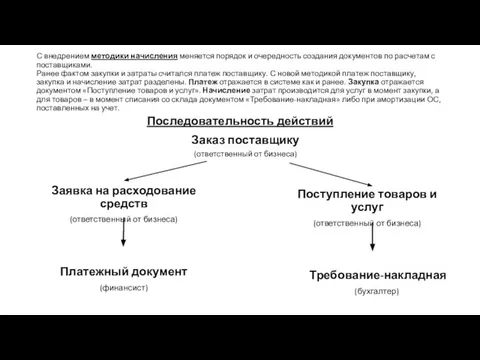

- 2. С внедрением методики начисления меняется порядок и очередность создания документов по расчетам с поставщиками. Ранее фактом

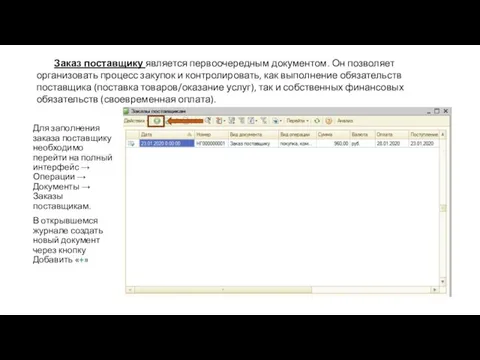

- 3. Для заполнения заказа поставщику необходимо перейти на полный интерфейс → Операции → Документы → Заказы поставщикам.

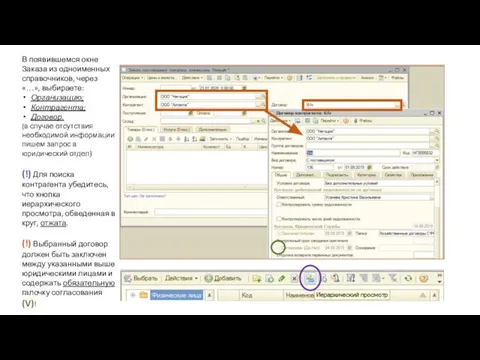

- 4. В появившемся окне Заказа из одноименных справочников, через «…», выбираете: Организацию; Контрагента; Договор. (в случае отсутствия

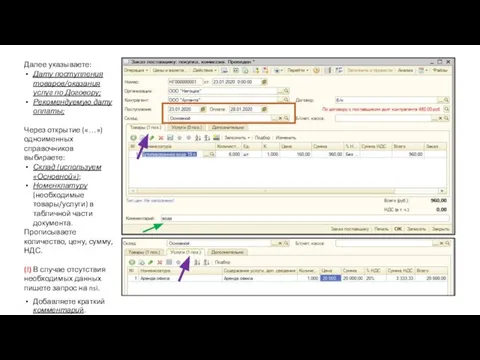

- 5. Далее указываете: Дату поступления товаров/оказания услуг по Договору; Рекомендуемую дату оплаты; Через открытие («…») одноименных справочников

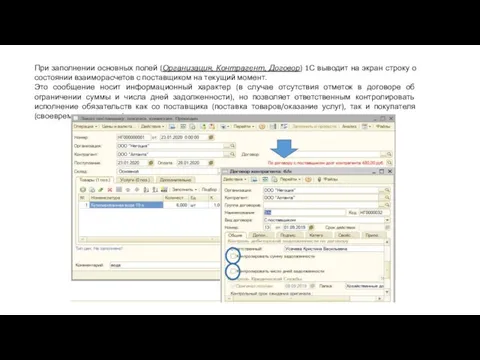

- 6. При заполнении основных полей (Организация, Контрагент, Договор) 1С выводит на экран строку о состоянии взаиморасчетов с

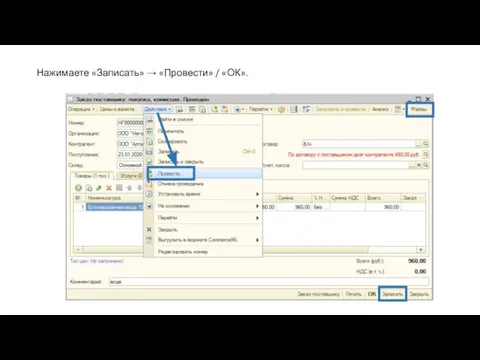

- 7. Нажимаете «Записать» → «Провести» / «ОК».

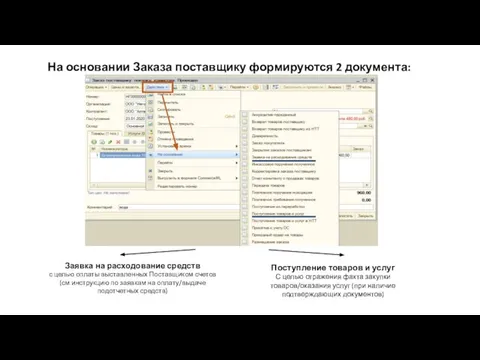

- 8. На основании Заказа поставщику формируются 2 документа: Заявка на расходование средств с целью оплаты выставленных Поставщиком

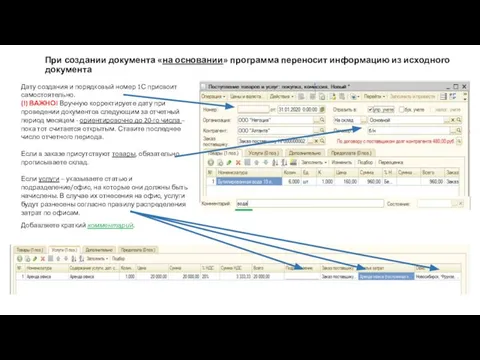

- 9. При создании документа «на основании» программа переносит информацию из исходного документа Дату создания и порядковый номер

- 10. На вкладке «Дополнительно» указываете номер и дату входящего документа. Кликаете по нему 2 раза, размещая информацию

- 12. Скачать презентацию

С внедрением методики начисления меняется порядок и очередность создания документов по

С внедрением методики начисления меняется порядок и очередность создания документов по

Для заполнения заказа поставщику необходимо перейти на полный интерфейс → Операции

В появившемся окне Заказа из одноименных справочников, через «…», выбираете:

Организацию;

Контрагента;

Договор.

(в случае

В появившемся окне Заказа из одноименных справочников, через «…», выбираете:

Организацию;

Контрагента;

Договор.

(в случае

Далее указываете:

Дату поступления товаров/оказания услуг по Договору;

Рекомендуемую дату оплаты;

Через открытие («…»)

Далее указываете:

Дату поступления товаров/оказания услуг по Договору;

Рекомендуемую дату оплаты;

Через открытие («…»)

При заполнении основных полей (Организация, Контрагент, Договор) 1С выводит на экран

При заполнении основных полей (Организация, Контрагент, Договор) 1С выводит на экран

Нажимаете «Записать» → «Провести» / «ОК».

Нажимаете «Записать» → «Провести» / «ОК».

На основании Заказа поставщику формируются 2 документа:

Заявка на расходование средств

с целью

На основании Заказа поставщику формируются 2 документа:

Заявка на расходование средств

с целью

При создании документа «на основании» программа переносит информацию из исходного документа

Дату

При создании документа «на основании» программа переносит информацию из исходного документа

Дату

На вкладке «Дополнительно» указываете номер и дату входящего документа.

Кликаете по нему

На вкладке «Дополнительно» указываете номер и дату входящего документа.

Кликаете по нему

Таблицы истинности

Таблицы истинности Прикладные разделы компьютерной лингвистики

Прикладные разделы компьютерной лингвистики App inventor. Урок 8

App inventor. Урок 8 Комплексная автоматизация медицинского учреждения и лабораторной службы в современных условиях

Комплексная автоматизация медицинского учреждения и лабораторной службы в современных условиях Презентация "Формы записи алгоритмов" - скачать презентации по Информатике

Презентация "Формы записи алгоритмов" - скачать презентации по Информатике Введение в базы данных

Введение в базы данных Системы управления базами данных

Системы управления базами данных Створення та відкриття exel

Створення та відкриття exel Оптимизации генерации кода в JIT-компиляторе виртуальной машины Java

Оптимизации генерации кода в JIT-компиляторе виртуальной машины Java Работа с системой дистанционного обучения

Работа с системой дистанционного обучения Создание макросов на языке VBA

Создание макросов на языке VBA Растровое кодирование изображений

Растровое кодирование изображений  Алгоритмы вокруг нас

Алгоритмы вокруг нас Монитор

Монитор Configuración básica de switch Huawei

Configuración básica de switch Huawei Создание орнамента в Paint

Создание орнамента в Paint Разработка веб-страниц на языке разметки HTML с использованием каскадных таблиц стилей CSS

Разработка веб-страниц на языке разметки HTML с использованием каскадных таблиц стилей CSS Разработка в 1С

Разработка в 1С Аттестационная работа. Программа внеурочной деятельности для 1-4 классов В мир проектов с Перволого

Аттестационная работа. Программа внеурочной деятельности для 1-4 классов В мир проектов с Перволого Основные понятия баз данных

Основные понятия баз данных Алгоритмы. Основные алгоритмические конструкции

Алгоритмы. Основные алгоритмические конструкции Сучасні носії інформації

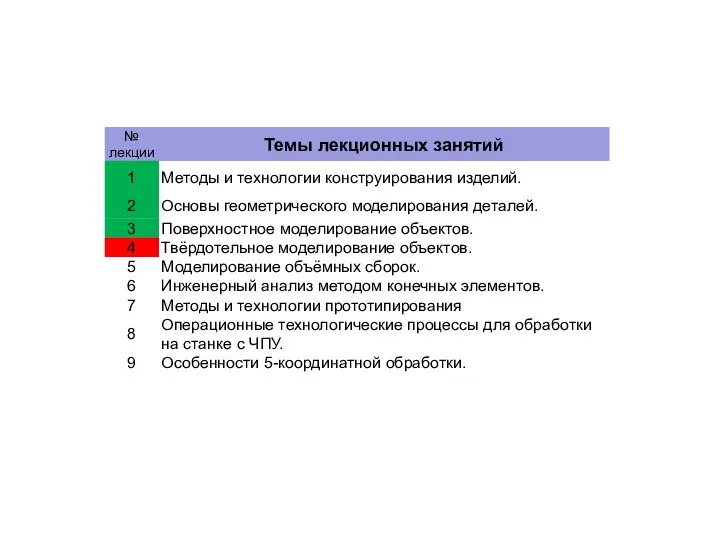

Сучасні носії інформації Методы и технологии конструирования изделий. Твёрдотельное моделирование объектов. (Лекция 4)

Методы и технологии конструирования изделий. Твёрдотельное моделирование объектов. (Лекция 4) Условные операторы

Условные операторы Технология поиска информации

Технология поиска информации Плакаты разных эпох

Плакаты разных эпох Проектирование и дизайн пользовательского интерфейса

Проектирование и дизайн пользовательского интерфейса Методы и средства защиты компьютерной информации (лекция 1)

Методы и средства защиты компьютерной информации (лекция 1)