- Дерево проблем и дерево решений

Содержание

- 2. В организации

- 7. Дерево решений

- 8. Дерево решений — это графическое изображение процесса принятия решений, в котором отражены альтернативные решения, альтернативные состояния

- 9. Дерево решений: пример Компания рассматривает вопрос об учреждении 3 СМИ. Возможны три варианта действий. A. Построить

- 10. Б. Открыть малое издательство (условно - маленький завод) на территории Москвы стоимостью М2 = 300 тысяч

- 12. Ожидаемая стоимостная оценка узла А равна ЕМV(А) = 0,8 х 1400 + 0,2 х (-400) —

- 13. Дерево решений: задание 1 Компания рассматривает вопрос об открытии издательства. Возможны три варианта действий. A. Построить

- 14. Б. Построить маленькое издательство стоимостью М2 = 360 тысяч долларов. При этом варианте возможны большой спрос

- 16. Скачать презентацию

В организации

В организации

Дерево решений

Дерево решений

Дерево решений — это графическое изображение процесса принятия решений, в котором отражены

Дерево решений — это графическое изображение процесса принятия решений, в котором отражены

Дерево решений: пример

Компания рассматривает вопрос об учреждении 3 СМИ. Возможны

Дерево решений: пример

Компания рассматривает вопрос об учреждении 3 СМИ. Возможны

Б. Открыть малое издательство (условно - маленький завод) на территории Москвы

Б. Открыть малое издательство (условно - маленький завод) на территории Москвы

Ожидаемая стоимостная оценка узла А равна ЕМV(А) = 0,8 х 1400

Ожидаемая стоимостная оценка узла А равна ЕМV(А) = 0,8 х 1400

Дерево решений: задание 1

Компания рассматривает вопрос об открытии издательства. Возможны три

Дерево решений: задание 1

Компания рассматривает вопрос об открытии издательства. Возможны три

Б. Построить маленькое издательство стоимостью М2 = 360 тысяч долларов. При этом

Б. Построить маленькое издательство стоимостью М2 = 360 тысяч долларов. При этом

Маркетинг в сфере некоммерческой деятельности

Маркетинг в сфере некоммерческой деятельности ООО БИОСОФТ-М. Портативное перфузионное устройство (ППУ) для экстренного восстановления кровообращения и оксигенации крови

ООО БИОСОФТ-М. Портативное перфузионное устройство (ППУ) для экстренного восстановления кровообращения и оксигенации крови Реклама в сообществах. Алгоритм

Реклама в сообществах. Алгоритм Best Pub

Best Pub Вирусный маркетинг

Вирусный маркетинг Project: Global Social Media Plan // March Topic: Interior Riddle 4 Format: image Date: Flexible Content

Project: Global Social Media Plan // March Topic: Interior Riddle 4 Format: image Date: Flexible Content Лендинг

Лендинг ТЗ на разработку этикета для карамели

ТЗ на разработку этикета для карамели Увидеть путь пользователя

Увидеть путь пользователя Молодежная конференция One God 4

Молодежная конференция One God 4 Основы исследований фармацевтического рынка

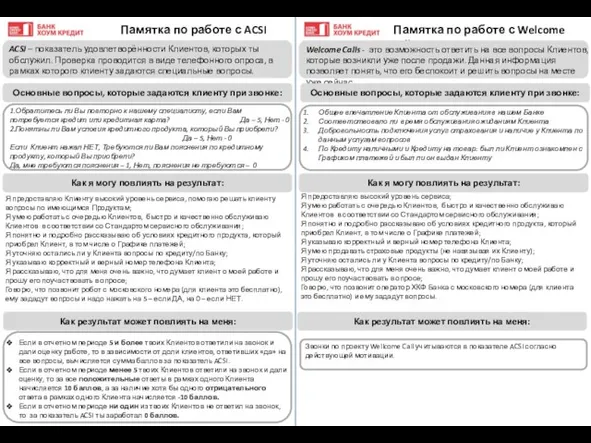

Основы исследований фармацевтического рынка Памятка по работе с ACSI и Welcome calls для АП

Памятка по работе с ACSI и Welcome calls для АП Реклама как вид коммуникации

Реклама как вид коммуникации Easyef Ointment. Recombinant Human Epidermal Growth Factor

Easyef Ointment. Recombinant Human Epidermal Growth Factor Principles of Marketing. A Global Perspective

Principles of Marketing. A Global Perspective Повышение конкурентоспособности предприятия в ООО ПФК Сибирская белочка

Повышение конкурентоспособности предприятия в ООО ПФК Сибирская белочка LeverX Group

LeverX Group Реклама и маркетинг

Реклама и маркетинг Maiden Restaurant. Menu

Maiden Restaurant. Menu Wabafun. Все для животных

Wabafun. Все для животных Тарифы с 26.01.2022 для карт Вездеход онлайн

Тарифы с 26.01.2022 для карт Вездеход онлайн Cad/cam/capp Аdem. Группа компаний Аdem

Cad/cam/capp Аdem. Группа компаний Аdem Маркетинговые и социологические исследования в аналитическом обеспечении медиапланирования. (Лекция 2)

Маркетинговые и социологические исследования в аналитическом обеспечении медиапланирования. (Лекция 2) Project: Content Pieces Postings Topic: Valentine’s Day - Gift Format: Film Date: Valentine’s Day

Project: Content Pieces Postings Topic: Valentine’s Day - Gift Format: Film Date: Valentine’s Day Презентация каталога Oriflame

Презентация каталога Oriflame Пиар в маркетинговых коммуникациях

Пиар в маркетинговых коммуникациях Площа торгового залу

Площа торгового залу Светодиодная брусчатка LedBrus

Светодиодная брусчатка LedBrus