- Иностранный сотрудник в 2016 без проблем

Содержание

- 2. Наша цель – сделать наш Московский регион инвестиционно-привлекательным, быстро развивающимся и безопасным для его жителей, гостей

- 3. Типичные проблемы при работе с иностранными сотрудниками Обычно они связаны с: Поиском информации в интернете, где

- 4. Иностранный гражданин - физическое лицо, не являющееся гражданином Российской Федерации и имеющее доказательства наличия гражданства (подданства)

- 5. Внутренний (национальный) паспорт - официальный документ, удостоверяющий личность гражданина внутри страны гражданства. В редких случаях в

- 6. Заграничный паспорт - официальный документ, удостоверяющий личность гражданина при выезде за пределы и пребывании за пределами

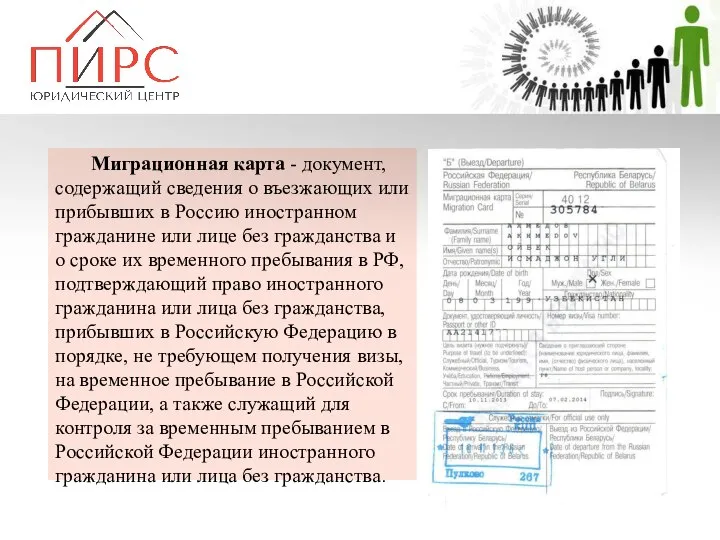

- 7. Миграционная карта - документ, содержащий сведения о въезжающих или прибывших в Россию иностранном гражданине или лице

- 8. Миграционный учет - государственная деятельность по фиксации и обобщению предусмотренных настоящим Федеральным законом сведений об иностранных

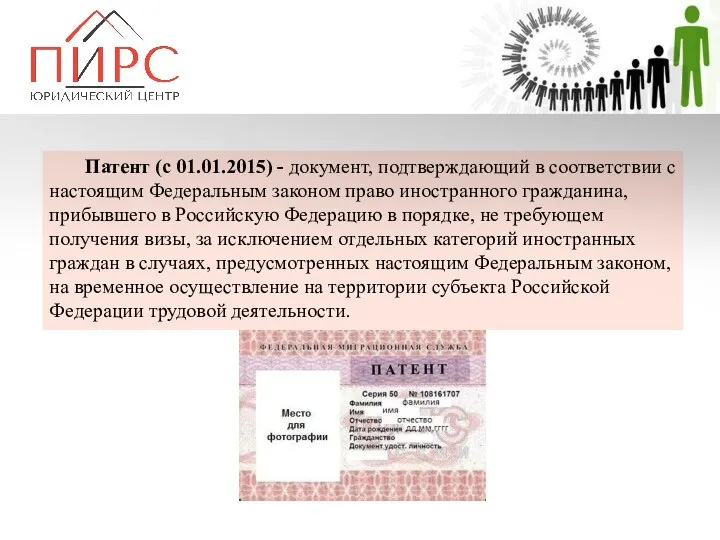

- 9. Патент (с 01.01.2015) - документ, подтверждающий в соответствии с настоящим Федеральным законом право иностранного гражданина, прибывшего

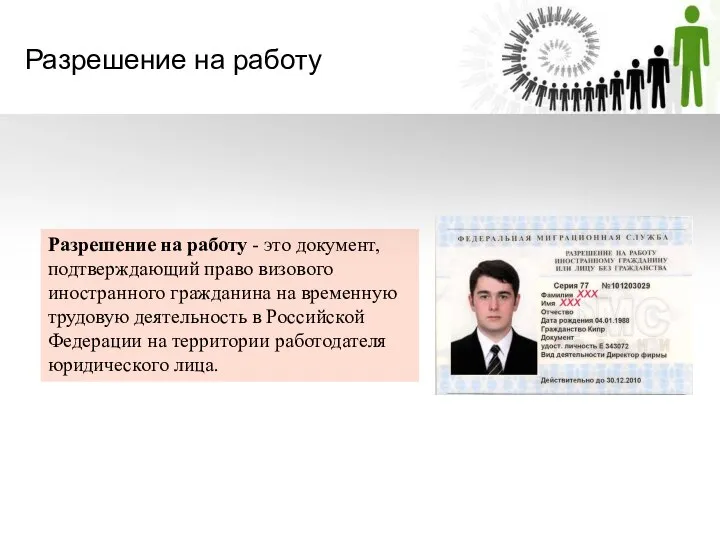

- 10. Разрешение на работу Разрешение на работу - это документ, подтверждающий право визового иностранного гражданина на временную

- 11. РВП Разрешение на временное проживание в РФ (РВП) - это печать в документе, удостоверяющем личность, и

- 12. Вид на жительство (ВНЖ) – это документ, подтверждающий право иностранного гражданина на постоянное проживание и свободное

- 13. Правовой статус ИГ постоянно-проживающий временно-проживающий

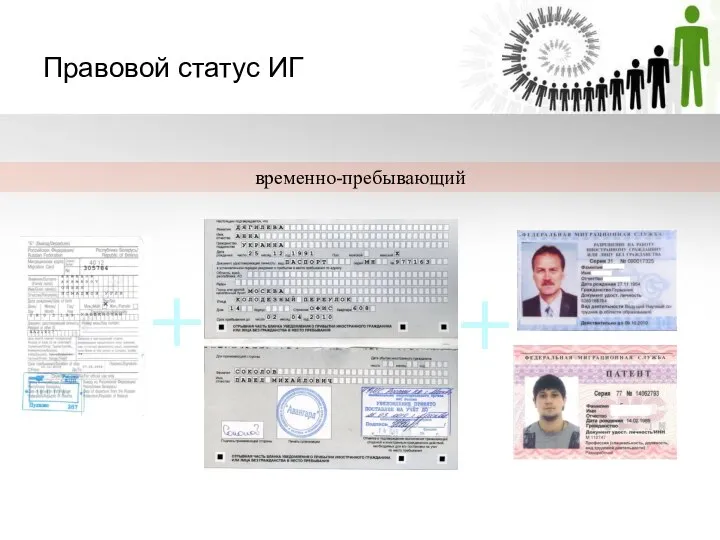

- 14. Правовой статус ИГ временно-пребывающий + +

- 15. ОСОБЕННОСТИ ТРУДОУСТРОЙСТВА

- 16. Документы для трудоустройства: ВНЖ СНИЛС ИНН Постоянно- проживающий Особенности: на 5 лет (можно продлить неоднократно) любой

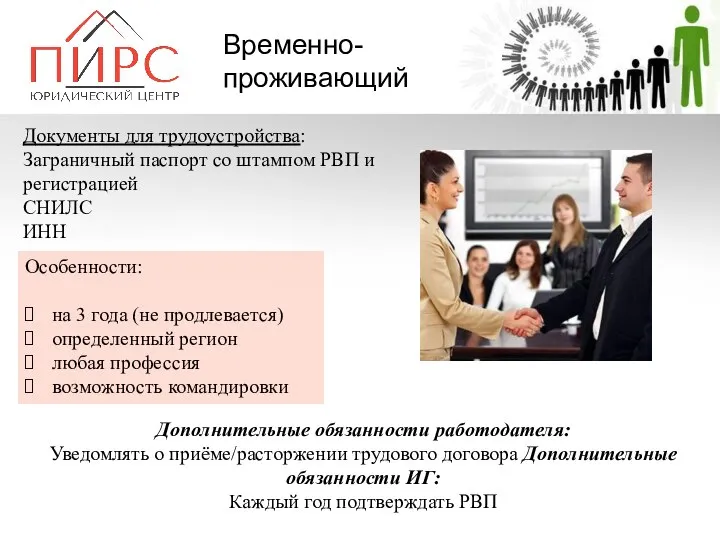

- 17. Документы для трудоустройства: Заграничный паспорт со штампом РВП и регистрацией СНИЛС ИНН Временно- проживающий Особенности: на

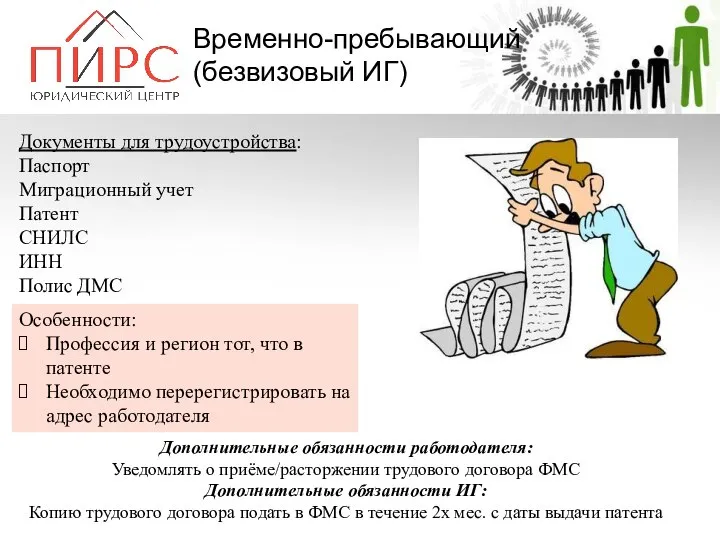

- 18. Документы для трудоустройства: Паспорт Миграционный учет Патент СНИЛС ИНН Полис ДМС Временно-пребывающий (безвизовый ИГ) Особенности: Профессия

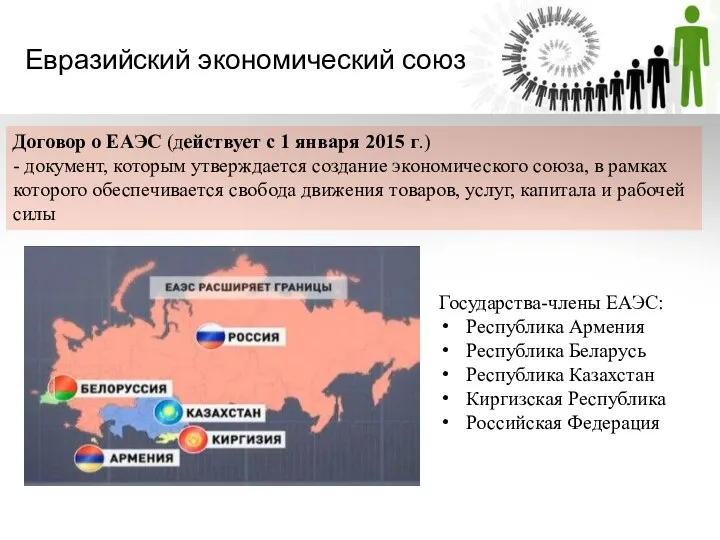

- 19. Евразийский экономический союз Договор о ЕАЭС (действует с 1 января 2015 г.) - документ, которым утверждается

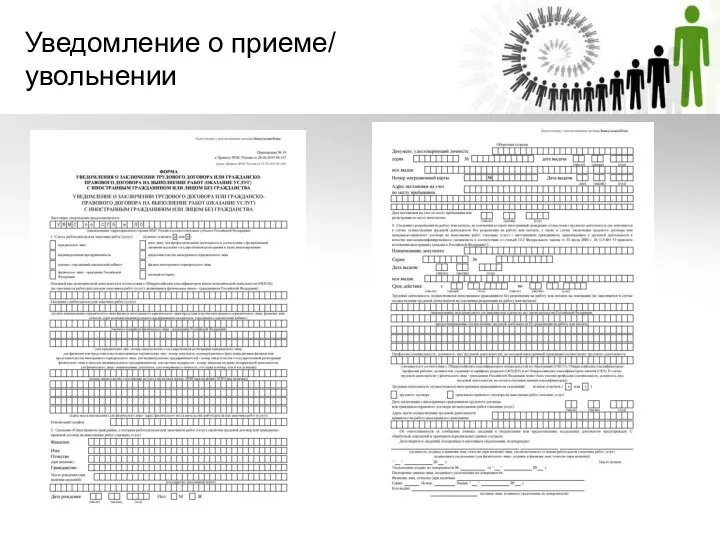

- 20. Уведомление о приеме/ увольнении

- 21. Уведомление о приеме/ увольнении 1. Уведомлять миграционную службу – это обязанность работодателя или заказчика услуг. 2.

- 22. АКТУАЛЬНЫЕ ИЗМЕНЕНИЯ

- 23. Изменения В настоящее время каждый иностранный гражданин, работающий по патенту, в обязательном порядке должен продлевать миграционный

- 24. ТРУДОУСТРОЙСТВО

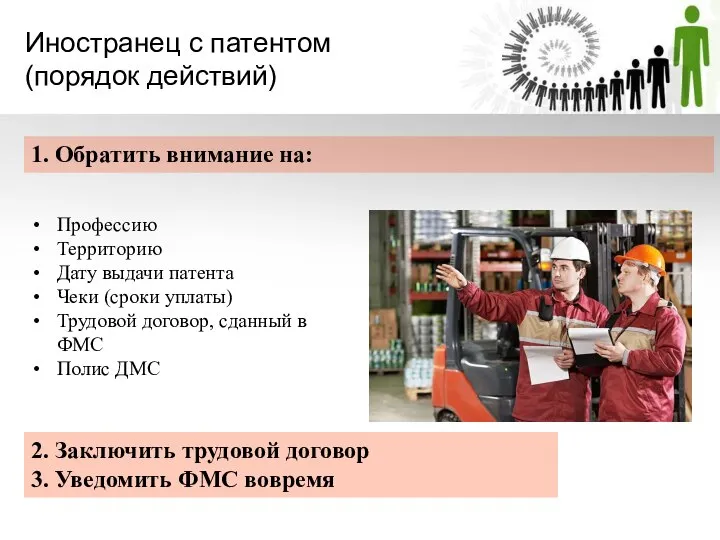

- 25. Иностранец с патентом (порядок действий) 1. Обратить внимание на: Профессию Территорию Дату выдачи патента Чеки (сроки

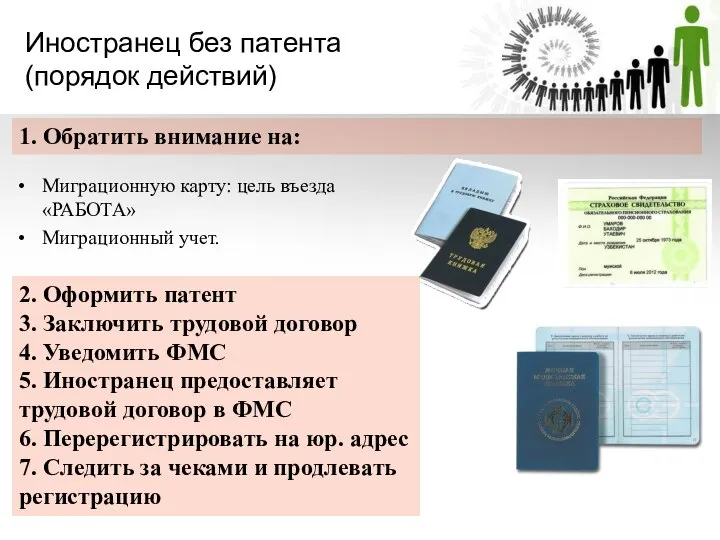

- 26. Миграционную карту: цель въезда «РАБОТА» Миграционный учет. Иностранец без патента (порядок действий) 1. Обратить внимание на:

- 27. Иностранец из ЕАЭС (порядок действий) Обратить внимание на миграционную карту: цель въезда «работа» (кроме белорусов) Заключить

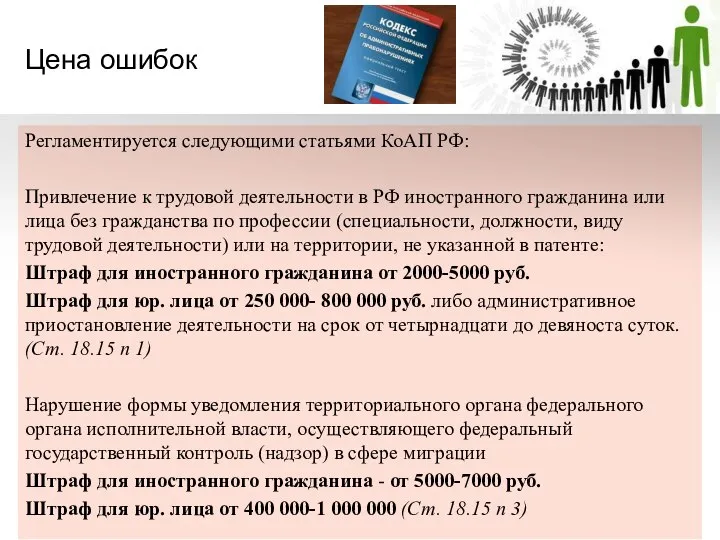

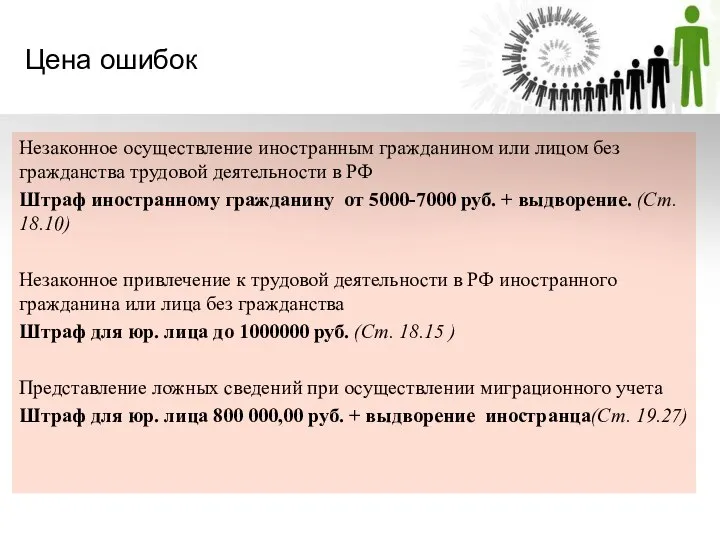

- 28. Цена ошибок Регламентируется следующими статьями КоАП РФ: Привлечение к трудовой деятельности в РФ иностранного гражданина или

- 29. Цена ошибок Незаконное осуществление иностранным гражданином или лицом без гражданства трудовой деятельности в РФ Штраф иностранному

- 30. КАДРОВЫЙ УЧЕТ ИНОСТРАННЫХ СОТРУДНИКОВ

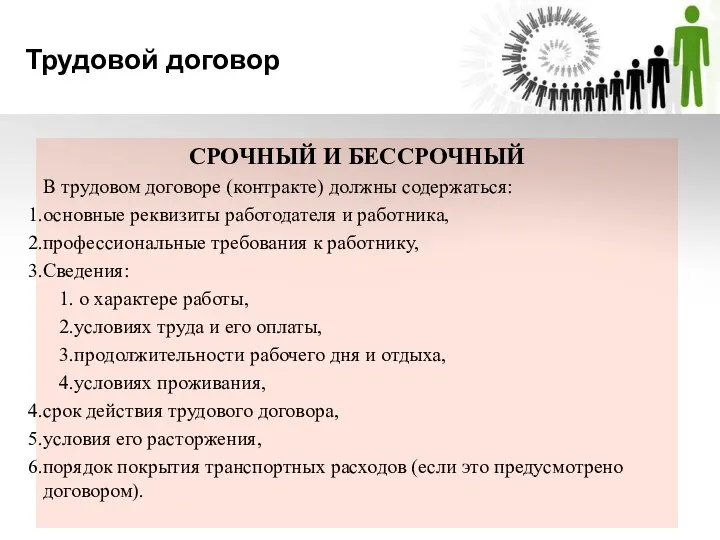

- 31. Трудовой договор СРОЧНЫЙ И БЕССРОЧНЫЙ В трудовом договоре (контракте) должны содержаться: основные реквизиты работодателя и работника,

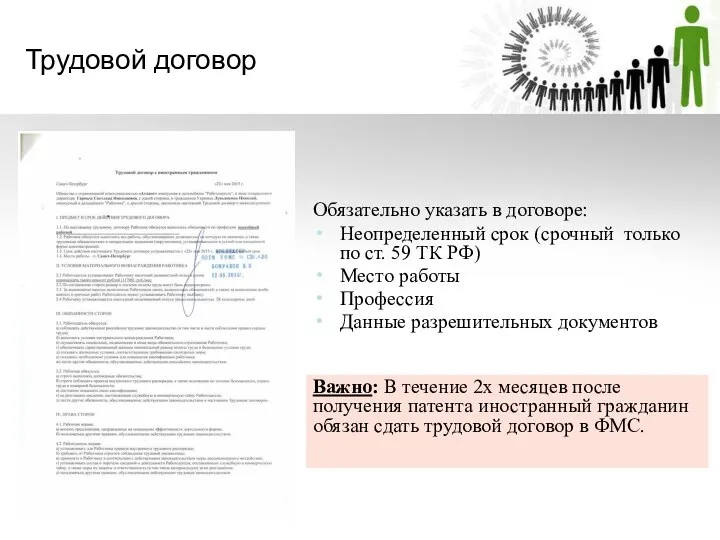

- 32. Трудовой договор Обязательно указать в договоре: Неопределенный срок (срочный только по ст. 59 ТК РФ) Место

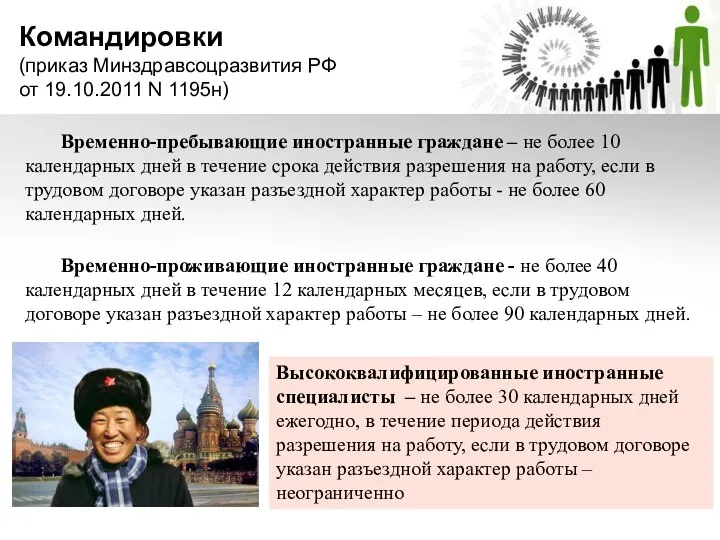

- 33. Командировки (приказ Минздравсоцразвития РФ от 19.10.2011 N 1195н) Временно-пребывающие иностранные граждане – не более 10 календарных

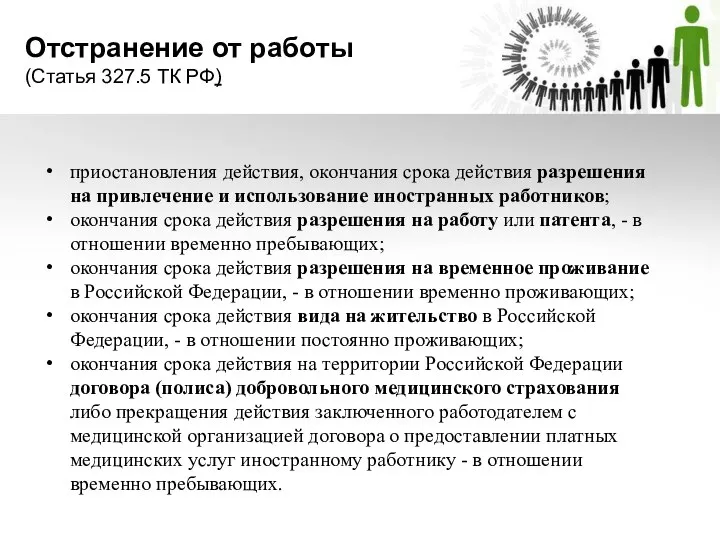

- 34. Отстранение от работы (Статья 327.5 ТК РФ) приостановления действия, окончания срока действия разрешения на привлечение и

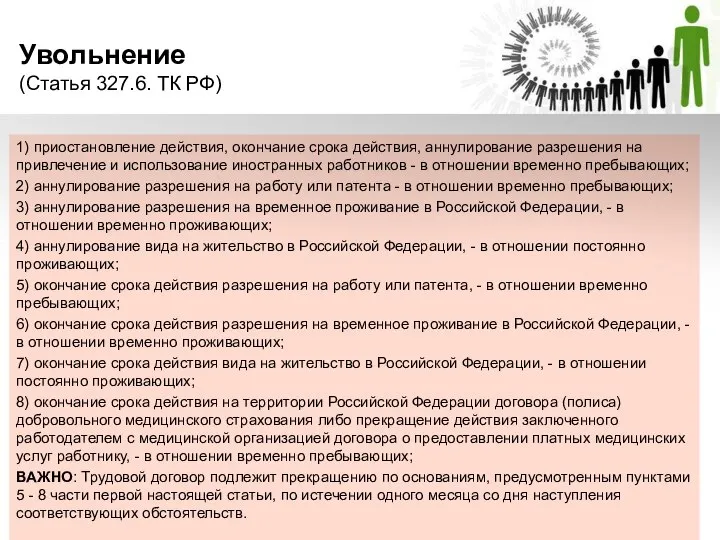

- 35. Увольнение (Статья 327.6. ТК РФ) 1) приостановление действия, окончание срока действия, аннулирование разрешения на привлечение и

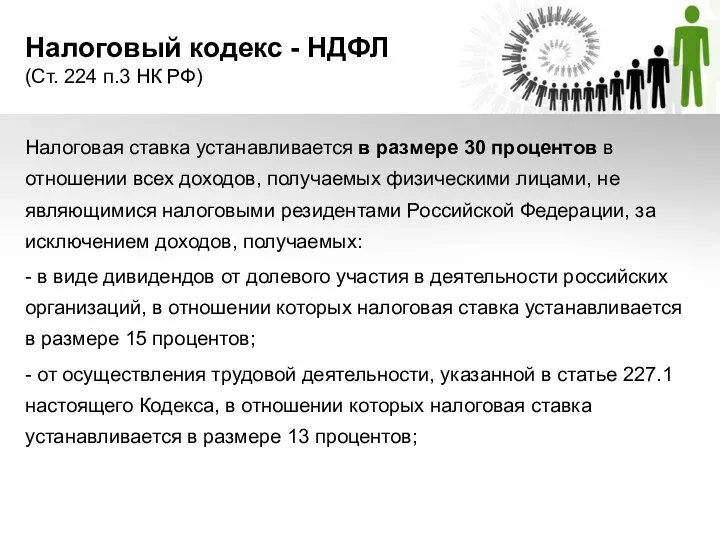

- 36. Налоговый кодекс - НДФЛ (Ст. 224 п.3 НК РФ) Налоговая ставка устанавливается в размере 30 процентов

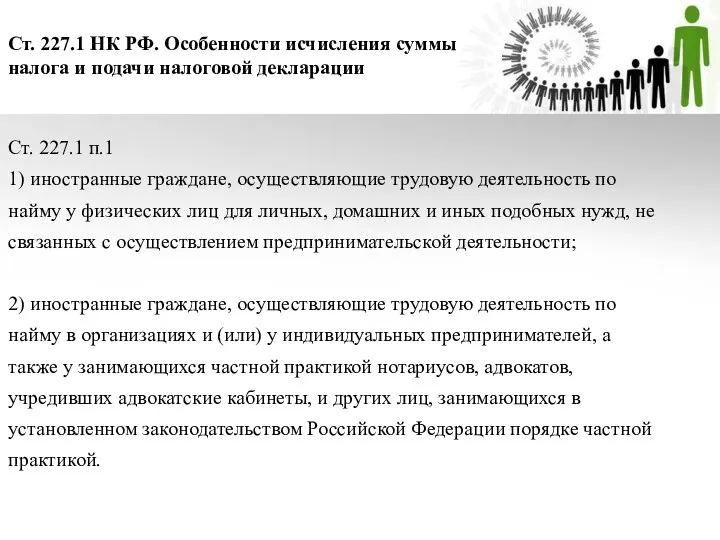

- 37. Ст. 227.1 НК РФ. Особенности исчисления суммы налога и подачи налоговой декларации Ст. 227.1 п.1 1)

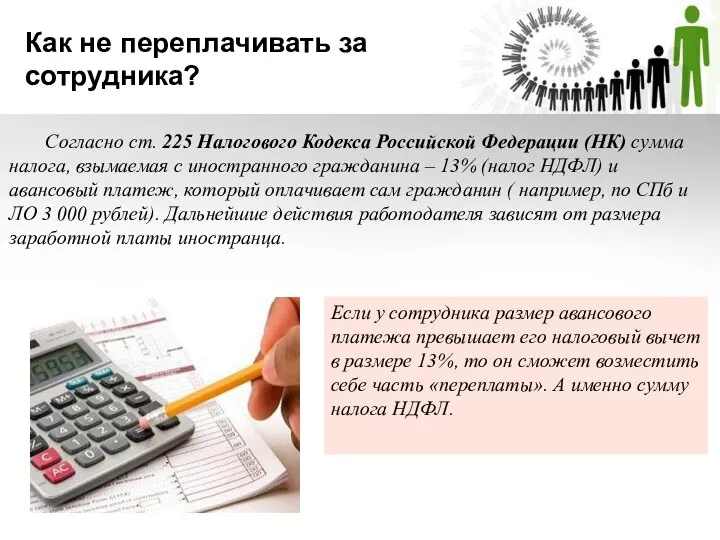

- 38. Как не переплачивать за сотрудника? Согласно ст. 225 Налогового Кодекса Российской Федерации (НК) сумма налога, взымаемая

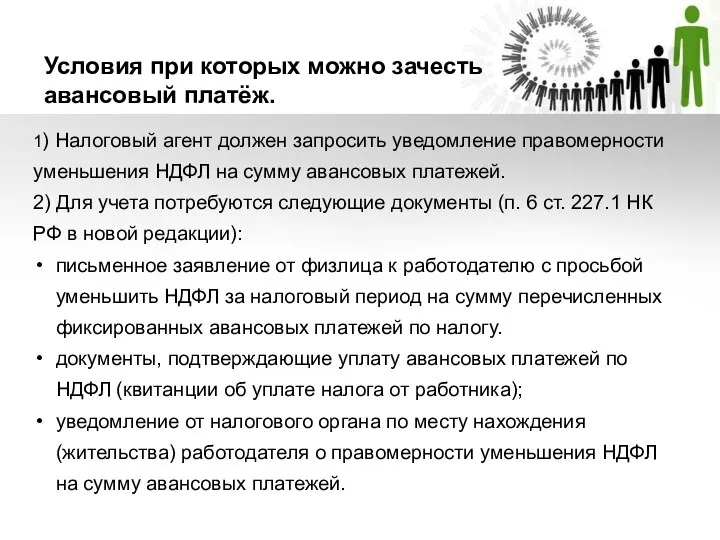

- 39. Условия при которых можно зачесть авансовый платёж. 1) Налоговый агент должен запросить уведомление правомерности уменьшения НДФЛ

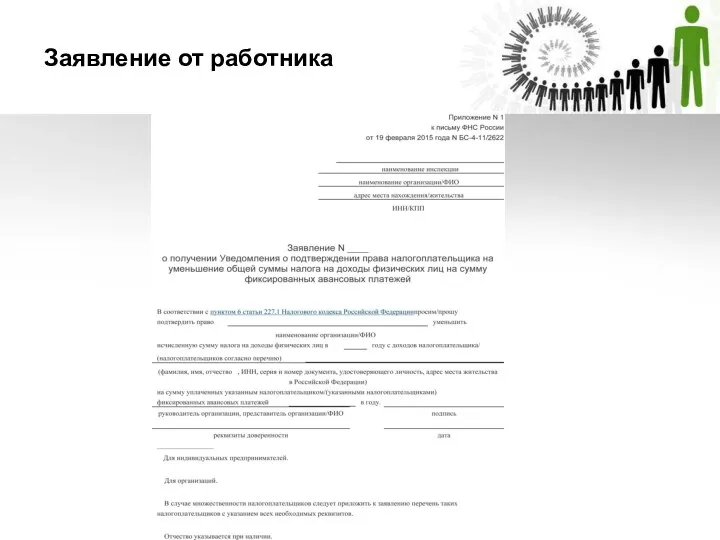

- 40. Заявление от работника

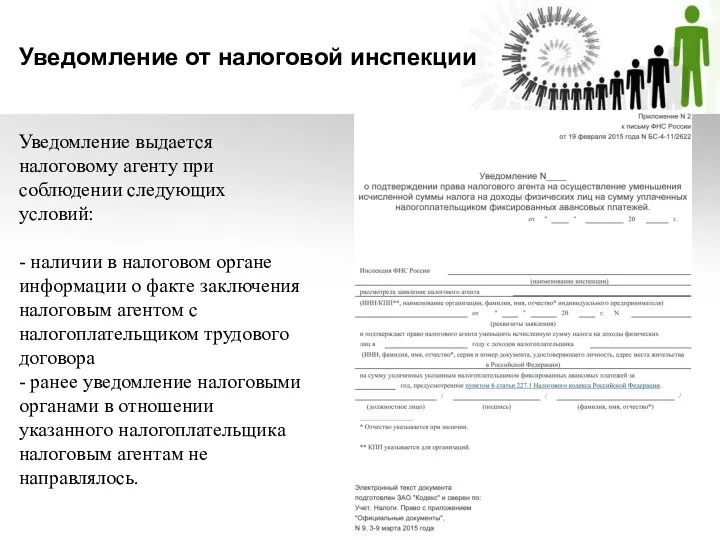

- 41. Уведомление от налоговой инспекции Уведомление выдается налоговому агенту при соблюдении следующих условий: - наличии в налоговом

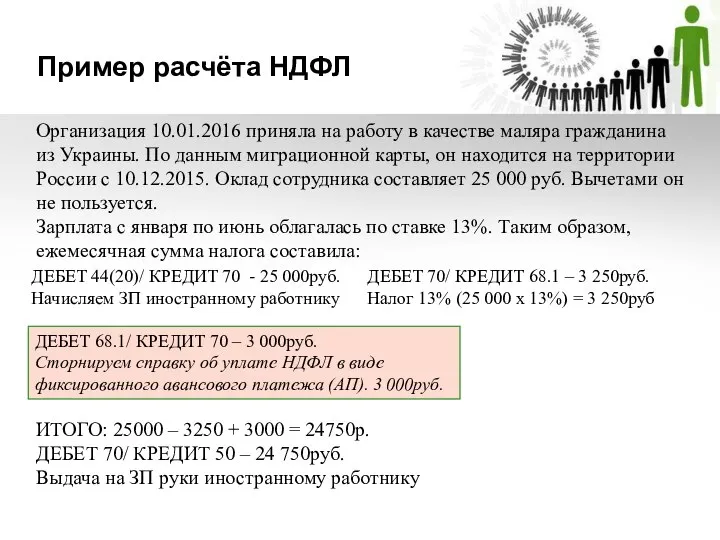

- 42. Пример расчёта НДФЛ Организация 10.01.2016 приняла на работу в качестве маляра гражданина из Украины. По данным

- 43. Постоянно-проживающие: НДФЛ – 13% ПФР – 22% ФСС – 2,9% ФФОМС – 5,1% Временно-проживающие: НДФЛ –

- 44. Миграционный аудит Избежать штрафов можно! Аудит документов от «Центр Пирс» - проверка наличия и сроков действия

- 45. Бесплатная курьерская служба; Возможность оплаты предоставляемых услуг по наличному и безналичному расчёту; Бесплатная консультация миграционных юристов;

- 47. Скачать презентацию

Наша цель – сделать наш Московский регион инвестиционно-привлекательным, быстро развивающимся и безопасным

Наша цель – сделать наш Московский регион инвестиционно-привлекательным, быстро развивающимся и безопасным

Типичные проблемы при работе с иностранными сотрудниками

Обычно они связаны с:

Поиском информации

Типичные проблемы при работе с иностранными сотрудниками

Обычно они связаны с:

Поиском информации

Иностранный гражданин - физическое лицо, не являющееся гражданином Российской Федерации и

Иностранный гражданин - физическое лицо, не являющееся гражданином Российской Федерации и

Внутренний (национальный) паспорт - официальный документ, удостоверяющий личность гражданина внутри страны

Внутренний (национальный) паспорт - официальный документ, удостоверяющий личность гражданина внутри страны

Заграничный паспорт - официальный документ, удостоверяющий личность гражданина при выезде за

Заграничный паспорт - официальный документ, удостоверяющий личность гражданина при выезде за

Миграционная карта - документ, содержащий сведения о въезжающих или прибывших в

Миграционная карта - документ, содержащий сведения о въезжающих или прибывших в

Миграционный учет - государственная деятельность по фиксации и обобщению предусмотренных настоящим

Миграционный учет - государственная деятельность по фиксации и обобщению предусмотренных настоящим

Патент (с 01.01.2015) - документ, подтверждающий в соответствии с настоящим Федеральным

Патент (с 01.01.2015) - документ, подтверждающий в соответствии с настоящим Федеральным

Разрешение на работу

Разрешение на работу - это документ, подтверждающий право визового

Разрешение на работу

Разрешение на работу - это документ, подтверждающий право визового

РВП

Разрешение на временное проживание в РФ (РВП) - это печать в

РВП

Разрешение на временное проживание в РФ (РВП) - это печать в

Вид на жительство (ВНЖ) – это документ, подтверждающий право иностранного гражданина на

Вид на жительство (ВНЖ) – это документ, подтверждающий право иностранного гражданина на

Правовой статус ИГ

постоянно-проживающий

временно-проживающий

Правовой статус ИГ

постоянно-проживающий

временно-проживающий

Правовой статус ИГ

временно-пребывающий

+

+

Правовой статус ИГ

временно-пребывающий

+

+

ОСОБЕННОСТИ ТРУДОУСТРОЙСТВА

ОСОБЕННОСТИ ТРУДОУСТРОЙСТВА

Документы для трудоустройства:

ВНЖ

СНИЛС

ИНН

Постоянно-

проживающий

Особенности:

на 5 лет (можно продлить неоднократно)

любой регион и профессия

возможность

Документы для трудоустройства:

ВНЖ

СНИЛС

ИНН

Постоянно-

проживающий

Особенности:

на 5 лет (можно продлить неоднократно)

любой регион и профессия

возможность

Документы для трудоустройства:

Заграничный паспорт со штампом РВП и регистрацией

СНИЛС

ИНН

Временно-

проживающий

Особенности:

на 3 года

Документы для трудоустройства:

Заграничный паспорт со штампом РВП и регистрацией

СНИЛС

ИНН

Временно-

проживающий

Особенности:

на 3 года

Документы для трудоустройства:

Паспорт

Миграционный учет

Патент

СНИЛС

ИНН

Полис ДМС

Временно-пребывающий (безвизовый ИГ)

Особенности:

Профессия и регион тот, что

Документы для трудоустройства:

Паспорт

Миграционный учет

Патент

СНИЛС

ИНН

Полис ДМС

Временно-пребывающий (безвизовый ИГ)

Особенности:

Профессия и регион тот, что

Евразийский экономический союз

Договор о ЕАЭС (действует с 1 января 2015 г.)

-

Евразийский экономический союз

Договор о ЕАЭС (действует с 1 января 2015 г.)

-

Уведомление о приеме/ увольнении

Уведомление о приеме/ увольнении

Уведомление о приеме/ увольнении

1. Уведомлять миграционную службу – это обязанность работодателя

Уведомление о приеме/ увольнении

1. Уведомлять миграционную службу – это обязанность работодателя

АКТУАЛЬНЫЕ ИЗМЕНЕНИЯ

АКТУАЛЬНЫЕ ИЗМЕНЕНИЯ

Изменения

В настоящее время каждый иностранный гражданин, работающий по патенту, в обязательном порядке

Изменения

В настоящее время каждый иностранный гражданин, работающий по патенту, в обязательном порядке

ТРУДОУСТРОЙСТВО

ТРУДОУСТРОЙСТВО

Иностранец с патентом

(порядок действий)

1. Обратить внимание на:

Профессию

Территорию

Дату выдачи патента

Чеки (сроки

Иностранец с патентом

(порядок действий)

1. Обратить внимание на:

Профессию

Территорию

Дату выдачи патента

Чеки (сроки

Миграционную карту: цель въезда «РАБОТА»

Миграционный учет.

Иностранец без патента

(порядок действий)

1. Обратить внимание

Миграционную карту: цель въезда «РАБОТА»

Миграционный учет.

Иностранец без патента

(порядок действий)

1. Обратить внимание

Иностранец из ЕАЭС

(порядок действий)

Обратить внимание на миграционную карту: цель въезда «работа»

Иностранец из ЕАЭС

(порядок действий)

Обратить внимание на миграционную карту: цель въезда «работа»

Цена ошибок

Регламентируется следующими статьями КоАП РФ:

Привлечение к трудовой деятельности в

Цена ошибок

Регламентируется следующими статьями КоАП РФ:

Привлечение к трудовой деятельности в

Цена ошибок

Незаконное осуществление иностранным гражданином или лицом без гражданства трудовой деятельности

Цена ошибок

Незаконное осуществление иностранным гражданином или лицом без гражданства трудовой деятельности

КАДРОВЫЙ УЧЕТ

ИНОСТРАННЫХ СОТРУДНИКОВ

КАДРОВЫЙ УЧЕТ

ИНОСТРАННЫХ СОТРУДНИКОВ

Трудовой договор

СРОЧНЫЙ И БЕССРОЧНЫЙ

В трудовом договоре (контракте) должны содержаться:

основные реквизиты работодателя

Трудовой договор

СРОЧНЫЙ И БЕССРОЧНЫЙ

В трудовом договоре (контракте) должны содержаться:

основные реквизиты работодателя

Трудовой договор

Обязательно указать в договоре:

Неопределенный срок (срочный только по ст.

Трудовой договор

Обязательно указать в договоре:

Неопределенный срок (срочный только по ст.

Командировки

(приказ Минздравсоцразвития РФ от 19.10.2011 N 1195н)

Временно-пребывающие иностранные граждане –

Командировки

(приказ Минздравсоцразвития РФ от 19.10.2011 N 1195н)

Временно-пребывающие иностранные граждане –

Отстранение от работы

(Статья 327.5 ТК РФ)

приостановления действия, окончания срока действия разрешения

Отстранение от работы

(Статья 327.5 ТК РФ)

приостановления действия, окончания срока действия разрешения

Увольнение

(Статья 327.6. ТК РФ)

1) приостановление действия, окончание срока действия, аннулирование

Увольнение

(Статья 327.6. ТК РФ)

1) приостановление действия, окончание срока действия, аннулирование

Налоговый кодекс - НДФЛ

(Ст. 224 п.3 НК РФ)

Налоговая ставка устанавливается в

Налоговый кодекс - НДФЛ

(Ст. 224 п.3 НК РФ)

Налоговая ставка устанавливается в

Ст. 227.1 НК РФ. Особенности исчисления суммы налога и подачи налоговой

Ст. 227.1 НК РФ. Особенности исчисления суммы налога и подачи налоговой

Как не переплачивать за сотрудника?

Согласно ст. 225 Налогового Кодекса Российской Федерации

Как не переплачивать за сотрудника?

Согласно ст. 225 Налогового Кодекса Российской Федерации

Условия при которых можно зачесть авансовый платёж.

1) Налоговый агент должен запросить

Условия при которых можно зачесть авансовый платёж.

1) Налоговый агент должен запросить

Заявление от работника

Заявление от работника

Уведомление от налоговой инспекции

Уведомление выдается налоговому агенту при соблюдении следующих условий:

-

Уведомление от налоговой инспекции

Уведомление выдается налоговому агенту при соблюдении следующих условий: -

Пример расчёта НДФЛ

Организация 10.01.2016 приняла на работу в качестве маляра гражданина

Пример расчёта НДФЛ

Организация 10.01.2016 приняла на работу в качестве маляра гражданина

Постоянно-проживающие:

НДФЛ – 13%

ПФР – 22%

ФСС – 2,9%

ФФОМС – 5,1%

Временно-проживающие:

НДФЛ – 13%

ПФР

Постоянно-проживающие:

НДФЛ – 13%

ПФР – 22%

ФСС – 2,9%

ФФОМС – 5,1%

Временно-проживающие:

НДФЛ – 13%

ПФР

Миграционный аудит

Избежать штрафов можно!

Аудит документов от «Центр Пирс» - проверка наличия

Миграционный аудит

Избежать штрафов можно!

Аудит документов от «Центр Пирс» - проверка наличия

Бесплатная курьерская служба;

Возможность оплаты предоставляемых услуг по наличному и безналичному расчёту;

Бесплатная

Бесплатная курьерская служба;

Возможность оплаты предоставляемых услуг по наличному и безналичному расчёту;

Бесплатная

Гостиничный бизнес

Гостиничный бизнес Липидные концентраты идентичные коже для улучшения функционирования барьера кожи SK-INFLUX

Липидные концентраты идентичные коже для улучшения функционирования барьера кожи SK-INFLUX Денсаулық сақтаудағы, маркетинг негіздері

Денсаулық сақтаудағы, маркетинг негіздері Как продать квартиру дорого самому? План действий по продаже квартиры

Как продать квартиру дорого самому? План действий по продаже квартиры Бренд. Человек-бренд. Миссия

Бренд. Человек-бренд. Миссия Прайс на салюты

Прайс на салюты ОАО Колор декор, производитель лакокрасочных материалов

ОАО Колор декор, производитель лакокрасочных материалов Сбереги Здоровье

Сбереги Здоровье Схемы торговля по тренду

Схемы торговля по тренду Правила оформления проекта по продвижению технологии (услуги, товара)

Правила оформления проекта по продвижению технологии (услуги, товара) Этикет в продажах

Этикет в продажах Условия проживания в санатории

Условия проживания в санатории Аудит маркетинга

Аудит маркетинга Один день из жизни товароведа

Один день из жизни товароведа Увеличьте оборот своей АЗС с новым решением на рынке автомоек России. Роботизированная автомойка

Увеличьте оборот своей АЗС с новым решением на рынке автомоек России. Роботизированная автомойка Варианты кораблей на Байкале для отдыха всей семьёй

Варианты кораблей на Байкале для отдыха всей семьёй Увеличение продаж используя особенности зрения человека

Увеличение продаж используя особенности зрения человека Торгово - развлекательный комплекс Атмосфера

Торгово - развлекательный комплекс Атмосфера Marketing game

Marketing game Звёзды в имиджевой и торговой рекламе

Звёзды в имиджевой и торговой рекламе Mystery Shopping. Терминология

Mystery Shopping. Терминология Виды немеханического оборудования

Виды немеханического оборудования Тренинг по продукту F103Pro

Тренинг по продукту F103Pro Как открыть магазин

Как открыть магазин Сбыт и сбытовая политика в маркетинге

Сбыт и сбытовая политика в маркетинге Принципы формирования комфортной городской среды и благоустройства дворовых территорий

Принципы формирования комфортной городской среды и благоустройства дворовых территорий Продукция компании Greenway. Линейка AquaMagic

Продукция компании Greenway. Линейка AquaMagic Позиционирование в Интернет-маркетинге

Позиционирование в Интернет-маркетинге