- Ресурсный подход

Содержание

- 2. ВАЖНО! 1. Он-лайн курс (регистрация до 23 января) https://www.coursera.org/learn/foundations-marketing-analytics 2. Module 4 (неделя 5): Customer lifetime

- 3. Лекция 2. Ресурсный подход. Маркетинговые активы компании. CLV, CE (Клиентский капитал). Капитал бренда. Драйверы клиентского капитала.

- 4. Активы: природа, терминология Активы (экон.) - это то, что приносит доход; предмет, материальный или нематериальный, который

- 5. Нематериальные активы (1) Нематериальные активы - активы, не имеющие физической, осязаемой формы: управленческие, организационные, технические ресурсы,

- 6. Нематериальные активы (2) Нематериальный актив - идентифицируемый немонетарный актив, не имеющий физической формы В т.ч. маркетинговые

- 7. Идентифицируемость актива является отделяемым, т.е. может быть отсоединен или отделен от предприятия и продан, передан, защищен

- 8. Контроль Предприятие контролирует актив, если обладает правом на получение будущих экономических выгод, проистекающих от лежащего в

- 9. Гудвил Гудвил - разница между справедливой стоимостью, уплаченной при приобретении компании, и суммой приобретенных активов за

- 10. Финансовая отчетность ПАО Мегафон Дворяшина Марина Михайловна, к.э.н., доцент кафедры стратегического маркетинга

- 11. Структура Коммерческих расходов ПАО «Мегафон» (http://corp.megafon.ru/ai/document/6783/file/MEGAFON_2014_IFRS_FS_RUS.pdf) Коммерческие расходы за годы по 31 декабря составили: 2014 2013

- 12. Вымпелком (нематериальные активы)_2014 Дворяшина Марина Михайловна, к.э.н., доцент кафедры стратегического маркетинга

- 13. Маркетинговые активы: эволюция представлений 1980-ые гг. (N.Piercy, 1982) - первые публикации, использование понятия «маркетинговые активы» применительно

- 14. Маркетинговые активы: содержание понятия

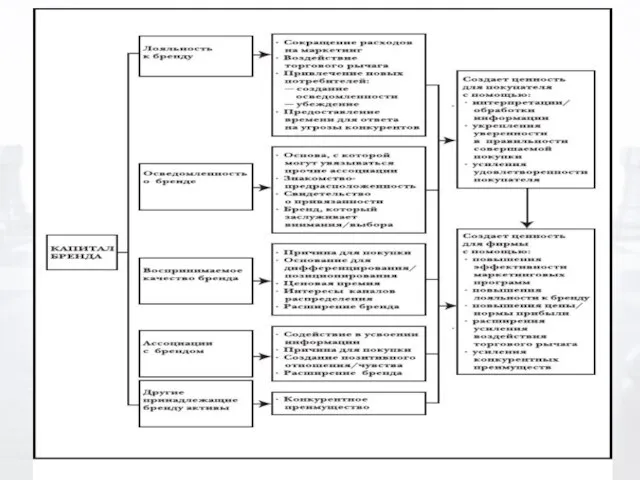

- 15. Капитал бренда (Brand Equity) Капитал бренда - это совокупность активов (или пассивов), связанных с марочным названием

- 16. Осведомлённость ОСВЕДОМЛЕННОСТЬ (в психологии) 1. Внутреннее, субъективное состояние осведомленности или осознания чего-нибудь. 2. Бдительность, внимательность, сознание.

- 17. Лояльность к бренду Лояльность (в психологии) 1) (от франц. loyal «верный, преданный») – милосердие, человеколюбие, доброжелательность,

- 18. Воспринимаемое качество Восприятие (психология) - это целостное отражение предметов и явлений в совокупности их свойств и

- 19. Ассоциация с брендом Ассоциация (психология, лат. Associatio — соединение, взаимосвязь)— закономерно возникающая связь между отдельными событиями,

- 20. Дворяшина Марина Михайловна, к.э.н., доцент кафедры стратегического маркетинга

- 21. Потребитель vs. Клиент Клиент - заказчик, покупатель, приобретатель услуг

- 22. Клиентский капитал Клиентский капитал — совокупность активов, создающих ценность отношений с клиентами. В некоторых моделях клиентский

- 23. Маркетинговая стратегия: особенности Маркетинговая стратегия - деятельность по управлению жизненным циклом клиентов компании; цель стратегии –

- 24. RFM-анализ: показатели RFM использует три показателя – давность, частота покупки и стоимость покупки, которые являются характеристиками

- 25. Предшественники клиентских метрик. RFM-анализ Один из первых аналитических инструментов маркетинга - формула RFM-анализа (Recency, Frequency, Monetary

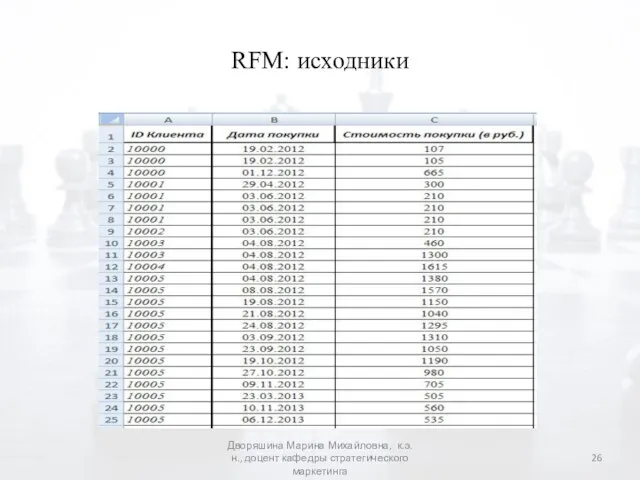

- 26. RFM: исходники Дворяшина Марина Михайловна, к.э.н., доцент кафедры стратегического маркетинга

- 28. Привлечение клиента Привлечение клиента – комплекс действий по поиску новых идей продвижения и продажи товаров или

- 29. Удержание Удержание (Customer retention) – сохранение существующих клиентов в качестве активных покупателей. Удержание клиентов напрямую влияет

- 30. Клиентский маркетинг: затраты на привлечение единовременные издержки по разработке отдельных проектов, ориентированных на поддержку отношений с

- 31. Затраты на удержание клиентов - Customer Retention Cost (CRC) CRC включают затраты компании по сохранению и

- 32. Отток (Churn) По словам источника, близкого к одному из сотовых операторов, отток абонентов МТС в Москве

- 33. Учетная политика: клиенты, отток Клиент считается активным (в отчетном месяце) при следующих условиях: произведена отгрузка заказа

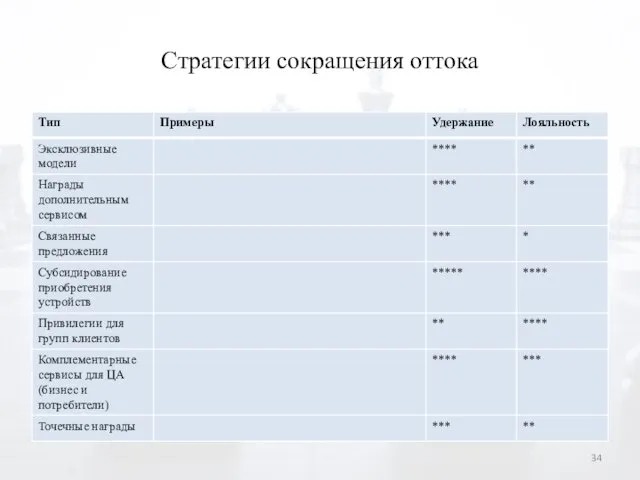

- 34. Стратегии сокращения оттока

- 35. Динамика показателей финансовых потерь от внешнего оттока клиентов МТС ARL – Average revenue loss (mln rub)

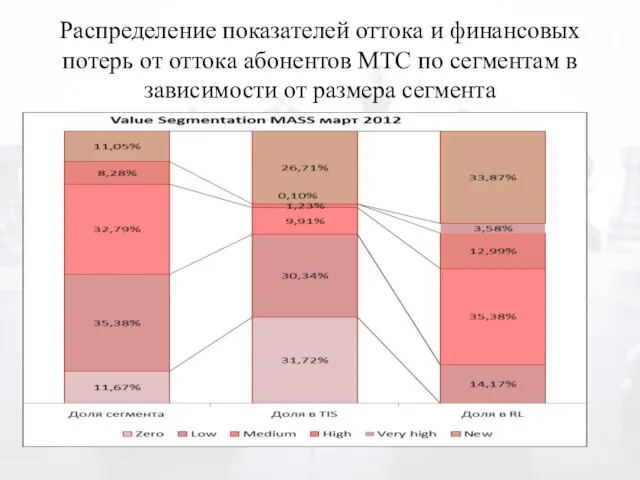

- 36. Распределение показателей оттока и финансовых потерь от оттока абонентов МТС по сегментам в зависимости от размера

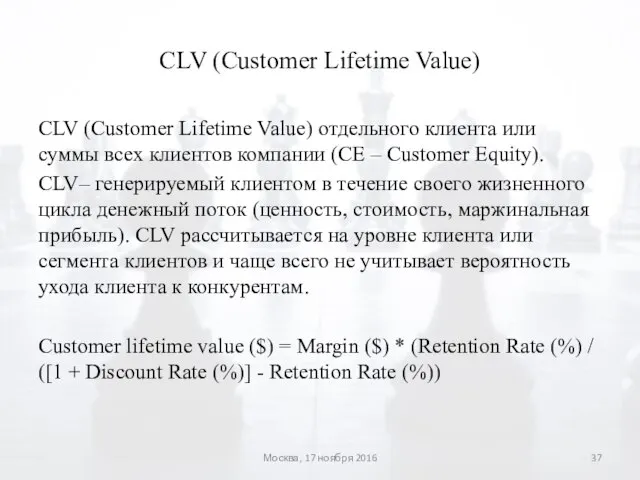

- 37. CLV (Customer Lifetime Value) CLV (Customer Lifetime Value) отдельного клиента или суммы всех клиентов компании (CE

- 38. Расчет CLV

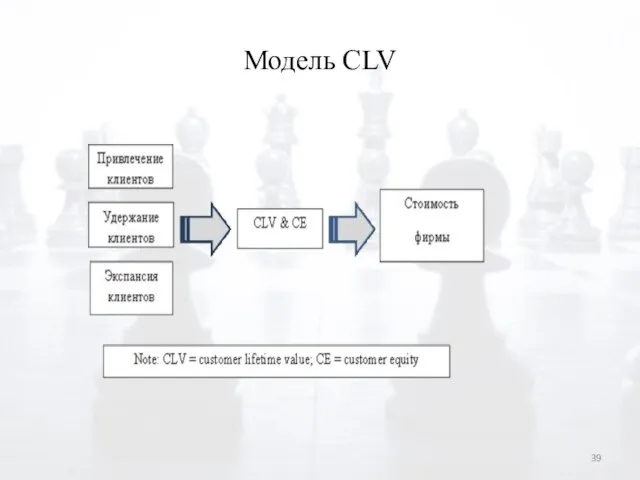

- 39. Модель CLV

- 40. Расширение концепции CLV: CEV (Customer Engagement Value) CLV (customer lifetime value) – ценность жизненного цикла клиента,

- 41. CIV & CKV CIV (customer influencer value) – ценность влияния клиента, которое включает поведение потребителя, способное

- 42. Подходы к работе с CE Два подхода к определению CE: агрегированный подход (aggregate level approach) или

- 43. Драйверы денежного потока (выручки) в зависимости от бизнес-модели компании Дворяшина Марина Михайловна, к.э.н., доцент кафедры стратегического

- 44. Драйверы CLV и CE Драйвер (выручки, затрат) - в управленческом учете и финансовом моделировании означает переменную

- 45. Управление клиентскими активами: драйверы индивидуального (частного) уровня CLV Наиболее важно: оптимальное распределение ресурсов, направленных на повышение

- 46. Источники и факторы риска в управлении клиентскими активами Источники риска - клиенты Измерения «давность, частота и

- 47. CE: подходы к управлению рисками Изменчивость или непредсказуемость будущих потоков денежных средств возникает из основных взаимодействий

- 48. Стратегии управления клиентскими активами

- 49. Реверсивная логика маркетинговой стратегии (V. Kumar et al. / Journal of Interactive Marketing 23 (2009) 147–156)

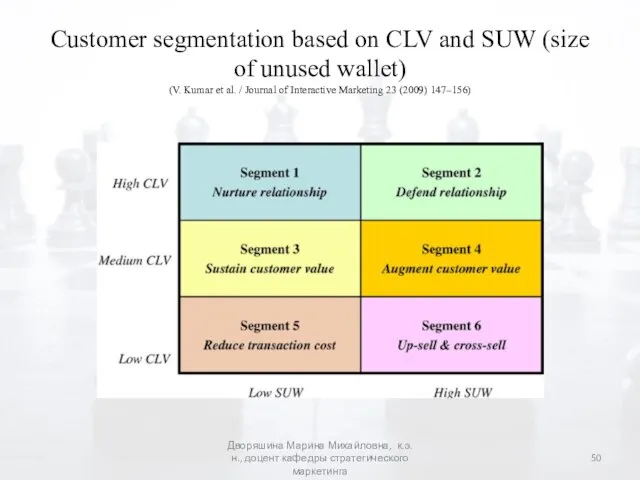

- 50. Customer segmentation based on CLV and SUW (size of unused wallet) (V. Kumar et al. /

- 51. Маркетинговая модель капитализации Цель: рост капитализации (3 раздел баланса), что характеризует способность хозяйствующего субъекта генерировать доходы,

- 52. Маркетинговая модель капитализации: ограничения Краткосрочный (исторический) характер финансовых оценок на основе традиционного бух.учета Ограничения МСФО (IAS

- 54. Скачать презентацию

ВАЖНО!

1. Он-лайн курс (регистрация до 23 января) https://www.coursera.org/learn/foundations-marketing-analytics

2. Module 4 (неделя

ВАЖНО!

1. Он-лайн курс (регистрация до 23 января) https://www.coursera.org/learn/foundations-marketing-analytics

2. Module 4 (неделя

Лекция 2. Ресурсный подход.

Маркетинговые активы компании. CLV, CE (Клиентский капитал).

Лекция 2. Ресурсный подход.

Маркетинговые активы компании. CLV, CE (Клиентский капитал).

Активы: природа, терминология

Активы (экон.) - это то, что приносит доход; предмет,

Активы: природа, терминология

Активы (экон.) - это то, что приносит доход; предмет,

Нематериальные активы (1)

Нематериальные активы - активы, не имеющие физической, осязаемой формы:

Нематериальные активы (1)

Нематериальные активы - активы, не имеющие физической, осязаемой формы:

Нематериальные активы (2)

Нематериальный актив - идентифицируемый немонетарный актив, не имеющий физической

Нематериальные активы (2)

Нематериальный актив - идентифицируемый немонетарный актив, не имеющий физической

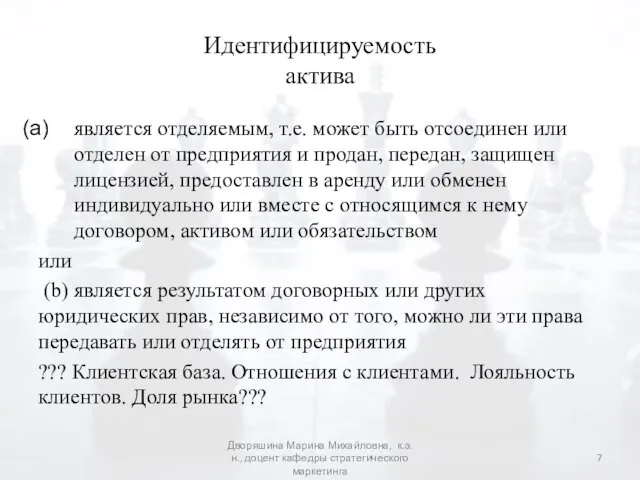

Идентифицируемость

актива

является отделяемым, т.е. может быть отсоединен или отделен от предприятия и

Идентифицируемость

актива

является отделяемым, т.е. может быть отсоединен или отделен от предприятия и

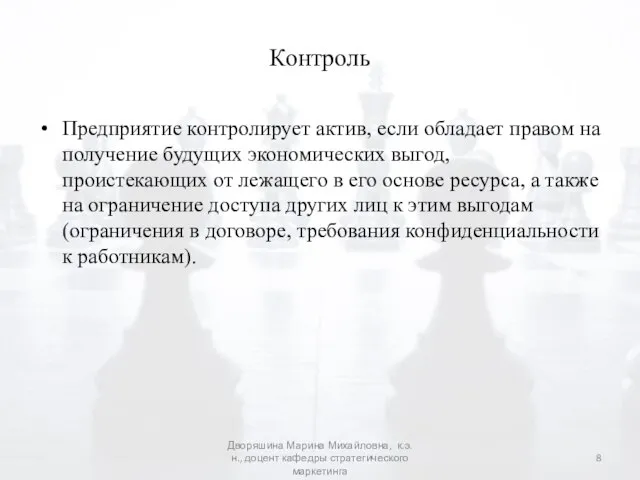

Контроль

Предприятие контролирует актив, если обладает правом на получение будущих экономических выгод,

Контроль

Предприятие контролирует актив, если обладает правом на получение будущих экономических выгод,

Гудвил

Гудвил - разница между справедливой стоимостью, уплаченной при приобретении компании,

Гудвил

Гудвил - разница между справедливой стоимостью, уплаченной при приобретении компании,

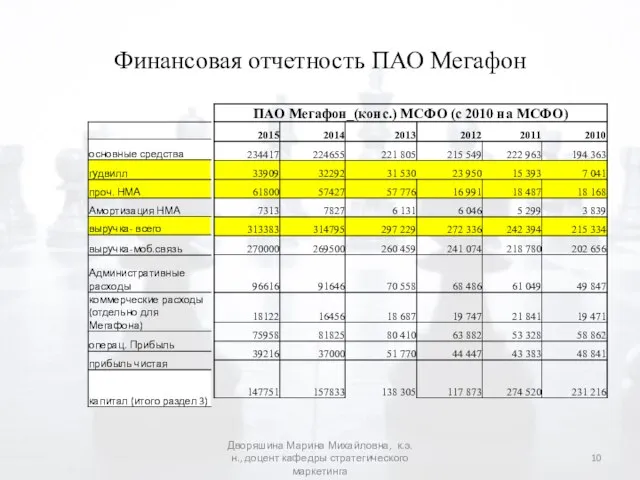

Финансовая отчетность ПАО Мегафон

Дворяшина Марина Михайловна, к.э.н., доцент кафедры стратегического маркетинга

Финансовая отчетность ПАО Мегафон

Дворяшина Марина Михайловна, к.э.н., доцент кафедры стратегического маркетинга

Структура Коммерческих расходов ПАО «Мегафон»

(http://corp.megafon.ru/ai/document/6783/file/MEGAFON_2014_IFRS_FS_RUS.pdf)

Коммерческие расходы за годы по 31

Структура Коммерческих расходов ПАО «Мегафон»

(http://corp.megafon.ru/ai/document/6783/file/MEGAFON_2014_IFRS_FS_RUS.pdf)

Коммерческие расходы за годы по 31

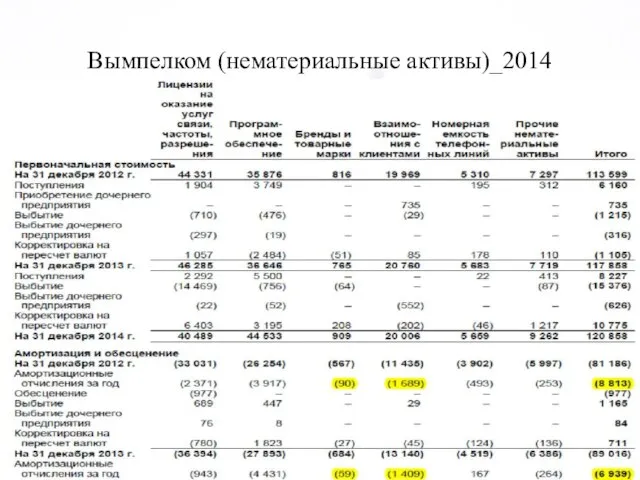

Вымпелком (нематериальные активы)_2014

Дворяшина Марина Михайловна, к.э.н., доцент кафедры стратегического маркетинга

Вымпелком (нематериальные активы)_2014

Дворяшина Марина Михайловна, к.э.н., доцент кафедры стратегического маркетинга

Маркетинговые активы: эволюция представлений

1980-ые гг. (N.Piercy, 1982) - первые публикации, использование

Маркетинговые активы: эволюция представлений

1980-ые гг. (N.Piercy, 1982) - первые публикации, использование

Маркетинговые активы: содержание понятия

Маркетинговые активы: содержание понятия

Капитал бренда (Brand Equity)

Капитал бренда - это совокупность активов (или пассивов),

Капитал бренда (Brand Equity)

Капитал бренда - это совокупность активов (или пассивов),

Осведомлённость

ОСВЕДОМЛЕННОСТЬ (в психологии)

1. Внутреннее, субъективное состояние осведомленности или осознания чего-нибудь.

2. Бдительность, внимательность, сознание.

Наличие оттенка "поверхностности« существенно отличает осведомленность от базовых психодинамических факторов, мотивирующих действие

«осведомленность о бренде»

Осведомлённость

ОСВЕДОМЛЕННОСТЬ (в психологии)

1. Внутреннее, субъективное состояние осведомленности или осознания чего-нибудь.

2. Бдительность, внимательность, сознание.

Наличие оттенка "поверхностности« существенно отличает осведомленность от базовых психодинамических факторов, мотивирующих действие

«осведомленность о бренде»

Лояльность к бренду

Лояльность (в психологии)

1) (от франц. loyal «верный, преданный») –

Лояльность к бренду

Лояльность (в психологии)

1) (от франц. loyal «верный, преданный») –

Воспринимаемое качество

Восприятие (психология) - это целостное отражение предметов и явлений в

Воспринимаемое качество

Восприятие (психология) - это целостное отражение предметов и явлений в

Ассоциация с брендом

Ассоциация (психология, лат. Associatio — соединение, взаимосвязь)— закономерно возникающая

Ассоциация с брендом

Ассоциация (психология, лат. Associatio — соединение, взаимосвязь)— закономерно возникающая

Дворяшина Марина Михайловна, к.э.н., доцент кафедры стратегического маркетинга

Дворяшина Марина Михайловна, к.э.н., доцент кафедры стратегического маркетинга

Потребитель vs. Клиент

Клиент - заказчик, покупатель, приобретатель услуг

Потребитель vs. Клиент

Клиент - заказчик, покупатель, приобретатель услуг

Клиентский капитал

Клиентский капитал — совокупность активов, создающих ценность отношений с клиентами. В

Клиентский капитал

Клиентский капитал — совокупность активов, создающих ценность отношений с клиентами. В

Маркетинговая стратегия: особенности

Маркетинговая стратегия - деятельность по управлению жизненным циклом клиентов

Маркетинговая стратегия: особенности

Маркетинговая стратегия - деятельность по управлению жизненным циклом клиентов

RFM-анализ: показатели

RFM использует три показателя – давность, частота покупки и стоимость

RFM-анализ: показатели

RFM использует три показателя – давность, частота покупки и стоимость

Предшественники клиентских метрик.

RFM-анализ

Один из первых аналитических инструментов маркетинга - формула RFM-анализа

Предшественники клиентских метрик.

RFM-анализ

Один из первых аналитических инструментов маркетинга - формула RFM-анализа

RFM: исходники

Дворяшина Марина Михайловна, к.э.н., доцент кафедры стратегического маркетинга

RFM: исходники

Дворяшина Марина Михайловна, к.э.н., доцент кафедры стратегического маркетинга

Привлечение клиента

Привлечение клиента – комплекс действий по поиску новых идей продвижения

Привлечение клиента

Привлечение клиента – комплекс действий по поиску новых идей продвижения

Удержание

Удержание (Customer retention) – сохранение существующих клиентов в качестве активных покупателей.

Удержание

Удержание

Удержание (Customer retention) – сохранение существующих клиентов в качестве активных покупателей.

Удержание

Клиентский маркетинг: затраты на привлечение

единовременные издержки по разработке отдельных проектов, ориентированных

Клиентский маркетинг: затраты на привлечение

единовременные издержки по разработке отдельных проектов, ориентированных

Затраты на удержание клиентов - Customer Retention Cost (CRC)

CRC включают

Затраты на удержание клиентов - Customer Retention Cost (CRC)

CRC включают

Отток (Churn)

По словам источника, близкого к одному из сотовых операторов, отток

Отток (Churn)

По словам источника, близкого к одному из сотовых операторов, отток

Учетная политика: клиенты, отток

Клиент считается активным (в отчетном месяце) при следующих

Учетная политика: клиенты, отток

Клиент считается активным (в отчетном месяце) при следующих

Стратегии сокращения оттока

Стратегии сокращения оттока

Динамика показателей финансовых потерь от внешнего оттока клиентов МТС

ARL – Average

Динамика показателей финансовых потерь от внешнего оттока клиентов МТС ARL – Average

Распределение показателей оттока и финансовых потерь от оттока абонентов МТС по

Распределение показателей оттока и финансовых потерь от оттока абонентов МТС по

CLV (Customer Lifetime Value)

CLV (Customer Lifetime Value) отдельного клиента или суммы

CLV (Customer Lifetime Value)

CLV (Customer Lifetime Value) отдельного клиента или суммы

Расчет CLV

Расчет CLV

Модель CLV

Модель CLV

Расширение концепции CLV: CEV (Customer Engagement Value)

CLV (customer lifetime value)

Расширение концепции CLV: CEV (Customer Engagement Value)

CLV (customer lifetime value)

CIV & CKV

CIV (customer influencer value) – ценность влияния клиента, которое

CIV & CKV

CIV (customer influencer value) – ценность влияния клиента, которое

Подходы к работе с CE

Два подхода к определению CE:

агрегированный подход (aggregate

Подходы к работе с CE

Два подхода к определению CE:

агрегированный подход (aggregate

Драйверы денежного потока (выручки) в зависимости от бизнес-модели компании

Дворяшина Марина

Драйверы денежного потока (выручки) в зависимости от бизнес-модели компании

Дворяшина Марина

Драйверы CLV и CE

Драйвер (выручки, затрат) - в управленческом учете

Драйверы CLV и CE

Драйвер (выручки, затрат) - в управленческом учете

Управление клиентскими активами: драйверы индивидуального (частного) уровня CLV

Наиболее важно: оптимальное

Управление клиентскими активами: драйверы индивидуального (частного) уровня CLV

Наиболее важно: оптимальное

Источники и факторы риска в управлении клиентскими активами

Источники риска - клиенты

Измерения

Источники и факторы риска в управлении клиентскими активами

Источники риска - клиенты

Измерения

CE: подходы к управлению рисками

Изменчивость или непредсказуемость будущих потоков денежных средств

CE: подходы к управлению рисками

Изменчивость или непредсказуемость будущих потоков денежных средств

Стратегии управления клиентскими активами

Стратегии управления клиентскими активами

Реверсивная логика маркетинговой стратегии

(V. Kumar et al. / Journal of

Реверсивная логика маркетинговой стратегии (V. Kumar et al. / Journal of

Customer segmentation based on CLV and SUW (size of unused wallet)

(V.

Customer segmentation based on CLV and SUW (size of unused wallet) (V.

Маркетинговая модель капитализации

Цель: рост капитализации (3 раздел баланса), что характеризует способность

Маркетинговая модель капитализации

Цель: рост капитализации (3 раздел баланса), что характеризует способность

Маркетинговая модель капитализации: ограничения

Краткосрочный (исторический) характер финансовых оценок на основе

Маркетинговая модель капитализации: ограничения

Краткосрочный (исторический) характер финансовых оценок на основе

Перераспределение денежных средств через GPB-i-TRADE (Газпромбанк)

Перераспределение денежных средств через GPB-i-TRADE (Газпромбанк) Бизнес в Интернете

Бизнес в Интернете Торговый инвентарь, мебель, весоизмерительное оборудование

Торговый инвентарь, мебель, весоизмерительное оборудование Тульская региональная общественная организация содействия развитию добровольчества Волонтерский корпус Волонтер-71

Тульская региональная общественная организация содействия развитию добровольчества Волонтерский корпус Волонтер-71 Советский внутригородской район набирает переписной персонал

Советский внутригородской район набирает переписной персонал Avon для друзей

Avon для друзей Стандарты качества обслуживания в фирменных аптеках

Стандарты качества обслуживания в фирменных аптеках Маркетинг в гостиничном бизнесе

Маркетинг в гостиничном бизнесе Проведение PR- кампаний

Проведение PR- кампаний Инициация проекта

Инициация проекта Преимущества услуги EMS

Преимущества услуги EMS Концепция маркетинга ПАО Мегафон

Концепция маркетинга ПАО Мегафон ООО Соевый источник

ООО Соевый источник Маникюрный салон

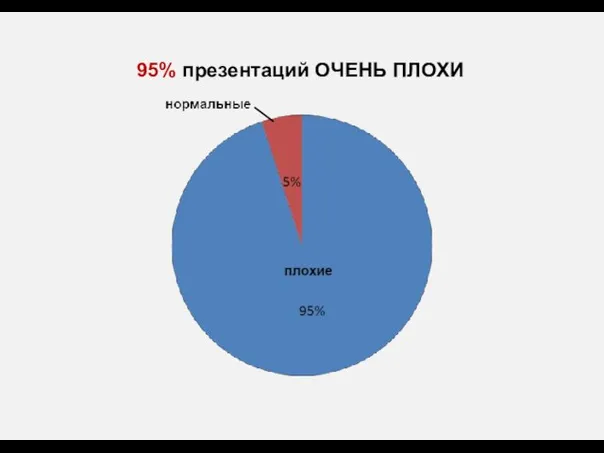

Маникюрный салон Мини-тренинг Мастерство продаж авто.ру

Мини-тренинг Мастерство продаж авто.ру Coffee Portfolio

Coffee Portfolio Маркетинг план компании Batel

Маркетинг план компании Batel Лампы LED

Лампы LED Компания N. Предложение по сопровождению проекта

Компания N. Предложение по сопровождению проекта Презентация

Презентация Kairos. Рынок IT, как потенциальная сфера деятельности

Kairos. Рынок IT, как потенциальная сфера деятельности Премиум-курс для лидеров TianDe

Премиум-курс для лидеров TianDe Варианты новогодних программ

Варианты новогодних программ Перила и светильники от компании Акцент

Перила и светильники от компании Акцент СпецСинтез. Производитель профессиональных моющих и дезинфицирующих средств

СпецСинтез. Производитель профессиональных моющих и дезинфицирующих средств Пермский мясокомбинат. Колбасные изделия, деликатесы

Пермский мясокомбинат. Колбасные изделия, деликатесы Вертикальные и горизонтальные каналы товародвижения

Вертикальные и горизонтальные каналы товародвижения Lückstraße 24-28

Lückstraße 24-28