- Эконометрика. Лекция 1

Содержание

- 2. Структура курса Основные понятия и определения эконометрики. Эконометрическое моделирование. Парная линейная регрессионная модель. Множественная линейная регрессионная

- 3. Необходимые требования и навыки Операции с векторами и матрицами. Дифференциальное и интегральное исчисление. Случайные величины. Функция

- 4. Литература Магнус Я. Р., Катышев П. К., Пересецкий А. А. Эконометрика. Начальный курс. (любое издание). Доугерти

- 5. Литература На английском языке. Wooldridge J. Introductory Econometrics: a Modern Approach William H. Green. Econometrics Analysis.

- 6. Тема 1. Эконометрическое моделирование Возникновение эконометрики как науки Определение эконометрики Прикладные цели эконометрики Этапы эконометрического моделирования

- 7. История эконометрики как науки 1910, Австро-Венгрия – бухгалтер П. Цьемпа ввел термин «эконометрика» Цьемпа считал, что

- 8. Современное определение эконометрики Эконометрика – научная дисциплина, объединяющая совокупность теоретических результатов, приемов, методов и моделей, предназначенных

- 9. Прикладные цели эконометрики вывод экономических законов; формулировка экономических моделей, основываясь на экономической теории и эмпирических данных;

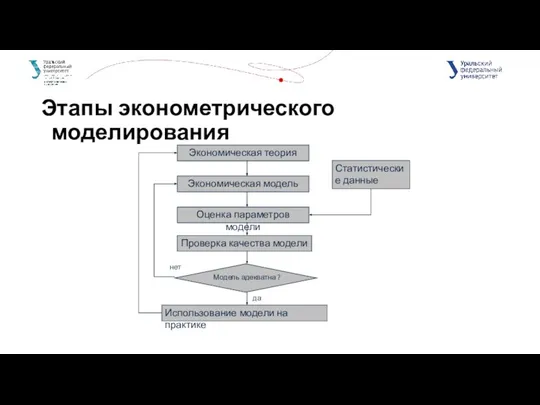

- 10. Этапы эконометрического моделирования Осознание того факта, что в экономике многие переменные связаны между собой Группировка отдельных

- 11. Этапы эконометрического моделирования

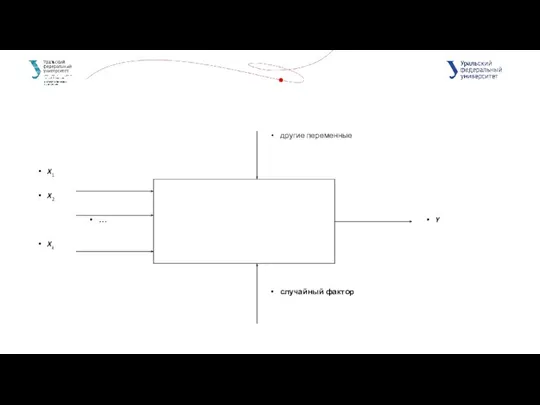

- 12. Переменные модели Переменную, процесс формирования значений которой нас по каким-то причинам интересует, будем обозначать Y и

- 14. Другая классификация переменных Переменные, значения которых объясняются в рамках нашей модели, называются эндогенными. Переменные, значения которых

- 15. 2. Спецификация модели определение цели моделирования; определения списка экзогенных и эндогенных переменных; определение форм зависимостей между

- 16. Виды эконометрических моделей Модели временных рядов. Регрессионные модели с одним уравнением. Системы одновременных уравнений.

- 17. Модели временных рядов. Такие модели объясняют поведение переменной, меняющейся с течением времени, исходя только из ее

- 18. Регрессионные модели с одним уравнением В таких моделях зависимая (объясняемая) переменная представляется в виде функции от

- 19. Системы одновременных уравнений. Ситуация экономическая, поведение экономического объекта описывается системой уравнений. Системы состоят из уравнений и

- 20. 3. Сбор данных. cross-sectional data – пространственные данные – набор сведений по разным экономическим объектам в

- 21. 4. Идентификация. Идентификация модели – статистический анализ модели и, прежде всего – статистическое оценивание параметров. Выбор

- 22. 5. Верификация. Верификация модели – сопоставление реальных и модельных данных, проверка оцененной модели с тем, чтобы

- 24. Скачать презентацию

Структура курса

Основные понятия и определения эконометрики. Эконометрическое моделирование.

Парная линейная регрессионная модель.

Множественная

Структура курса

Основные понятия и определения эконометрики. Эконометрическое моделирование.

Парная линейная регрессионная модель.

Множественная

Необходимые требования и навыки

Операции с векторами и матрицами.

Дифференциальное и интегральное исчисление.

Случайные

Необходимые требования и навыки

Операции с векторами и матрицами.

Дифференциальное и интегральное исчисление.

Случайные

Литература

Магнус Я. Р., Катышев П. К., Пересецкий А. А. Эконометрика. Начальный

Литература

Магнус Я. Р., Катышев П. К., Пересецкий А. А. Эконометрика. Начальный

Литература

На английском языке.

Wooldridge J. Introductory Econometrics: a Modern Approach

William H. Green.

Литература

На английском языке.

Wooldridge J. Introductory Econometrics: a Modern Approach

William H. Green.

Тема 1. Эконометрическое моделирование

Возникновение эконометрики как науки

Определение эконометрики

Прикладные цели эконометрики

Этапы эконометрического

Тема 1. Эконометрическое моделирование

Возникновение эконометрики как науки

Определение эконометрики

Прикладные цели эконометрики

Этапы эконометрического

История эконометрики как науки

1910, Австро-Венгрия – бухгалтер П. Цьемпа ввел термин

История эконометрики как науки

1910, Австро-Венгрия – бухгалтер П. Цьемпа ввел термин

Современное определение эконометрики

Эконометрика – научная дисциплина, объединяющая совокупность теоретических результатов, приемов,

Современное определение эконометрики

Эконометрика – научная дисциплина, объединяющая совокупность теоретических результатов, приемов,

Прикладные цели эконометрики

вывод экономических законов;

формулировка экономических моделей, основываясь на экономической теории

Прикладные цели эконометрики

вывод экономических законов;

формулировка экономических моделей, основываясь на экономической теории

Этапы эконометрического моделирования

Осознание того факта, что в экономике многие переменные связаны

Этапы эконометрического моделирования

Осознание того факта, что в экономике многие переменные связаны

Этапы эконометрического моделирования

Этапы эконометрического моделирования

Переменные модели

Переменную, процесс формирования значений которой нас по каким-то причинам интересует,

Переменные модели

Переменную, процесс формирования значений которой нас по каким-то причинам интересует,

Другая классификация переменных

Переменные, значения которых объясняются в рамках нашей модели, называются

Другая классификация переменных

Переменные, значения которых объясняются в рамках нашей модели, называются

2. Спецификация модели

определение цели моделирования;

определения списка экзогенных и эндогенных переменных;

определение форм

2. Спецификация модели

определение цели моделирования;

определения списка экзогенных и эндогенных переменных;

определение форм

Виды эконометрических моделей

Модели временных рядов.

Регрессионные модели с одним уравнением.

Системы одновременных

Виды эконометрических моделей

Модели временных рядов.

Регрессионные модели с одним уравнением.

Системы одновременных

Модели временных рядов.

Такие модели объясняют поведение переменной, меняющейся с течением времени,

Модели временных рядов.

Такие модели объясняют поведение переменной, меняющейся с течением времени,

Регрессионные модели с одним уравнением

В таких моделях зависимая (объясняемая) переменная представляется

Регрессионные модели с одним уравнением

В таких моделях зависимая (объясняемая) переменная представляется

Системы одновременных уравнений.

Ситуация экономическая, поведение экономического объекта описывается системой уравнений. Системы

Системы одновременных уравнений.

Ситуация экономическая, поведение экономического объекта описывается системой уравнений. Системы

3. Сбор данных.

cross-sectional data – пространственные данные – набор сведений по

3. Сбор данных.

cross-sectional data – пространственные данные – набор сведений по

4. Идентификация.

Идентификация модели – статистический анализ модели и, прежде всего

4. Идентификация.

Идентификация модели – статистический анализ модели и, прежде всего

5. Верификация.

Верификация модели – сопоставление реальных и модельных данных, проверка оцененной

5. Верификация.

Верификация модели – сопоставление реальных и модельных данных, проверка оцененной

Сложение и вычитание в пределах 10

Сложение и вычитание в пределах 10 Признаки делимости на 2; 3; 5; 9; 10

Признаки делимости на 2; 3; 5; 9; 10 Морское путешествие

Морское путешествие Применение производной к исследованию функций

Применение производной к исследованию функций Корреляция. Понятие корреляционной связи

Корреляция. Понятие корреляционной связи Презентация к уроку математики по теме: «Умножение на двузначное число» Автор: Левченко Г.К. учитель начальных классов

Презентация к уроку математики по теме: «Умножение на двузначное число» Автор: Левченко Г.К. учитель начальных классов Предмет начертательной геометрии. Проецирование прямой линии. Классификация прямых. Задание прямой на чертеже. (Лекция 2)

Предмет начертательной геометрии. Проецирование прямой линии. Классификация прямых. Задание прямой на чертеже. (Лекция 2) Основы теории ошибок измерений

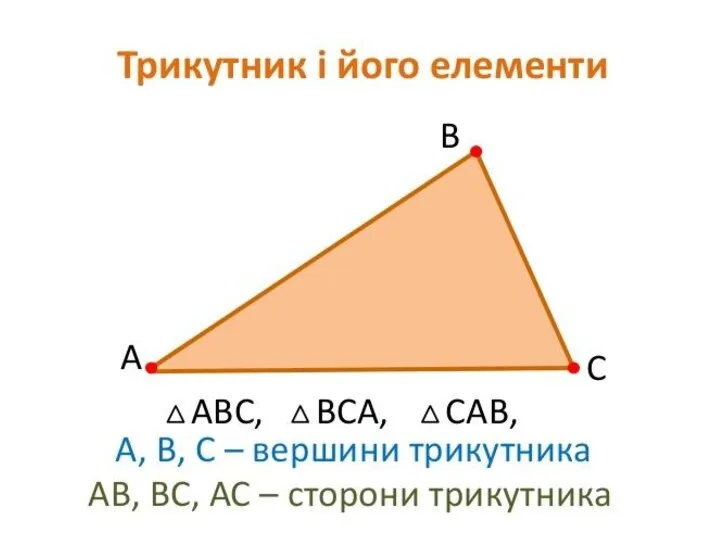

Основы теории ошибок измерений Трикутник і його елементи

Трикутник і його елементи Аксиомы стереометрии. Некоторые следствия из аксиом

Аксиомы стереометрии. Некоторые следствия из аксиом Распредели предметы поровну. 2 класс

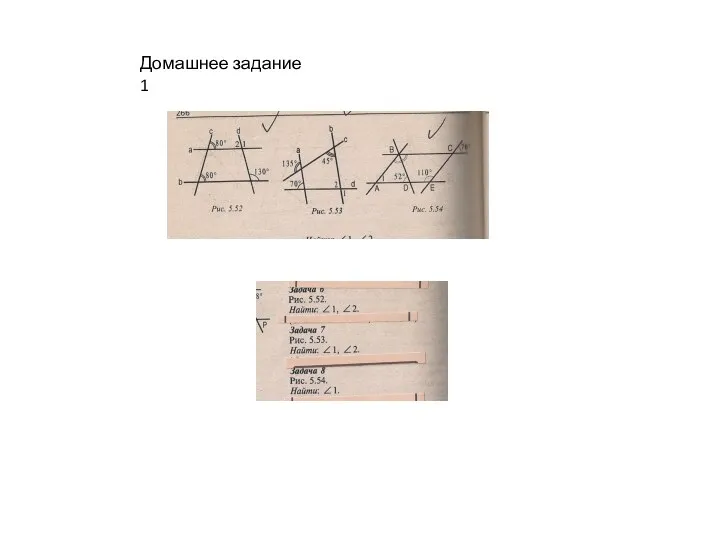

Распредели предметы поровну. 2 класс Параллельность прямых. Домашнее задание

Параллельность прямых. Домашнее задание Задание на РГР

Задание на РГР Портфоліо вчителя математики Верхньоворітської ЗОШ І-ІІІ ступенів Мігалик Т. В. 2014-2015 н.р

Портфоліо вчителя математики Верхньоворітської ЗОШ І-ІІІ ступенів Мігалик Т. В. 2014-2015 н.р Основы выборочного метода

Основы выборочного метода Презентация по математике "Задачи на увеличение (уменьшение) числа на несколько единиц" - скачать бесплатно

Презентация по математике "Задачи на увеличение (уменьшение) числа на несколько единиц" - скачать бесплатно Время. Решение задач

Время. Решение задач Обыкновенные дроби

Обыкновенные дроби Симметричные фигуры. Нахождение осей симметрии фигур

Симметричные фигуры. Нахождение осей симметрии фигур Задача о поиске устойчивых паросочетаний. (Лекция 11)

Задача о поиске устойчивых паросочетаний. (Лекция 11) Геометрическое место точек

Геометрическое место точек Параллельные прямые. Признаки параллельности прямых

Параллельные прямые. Признаки параллельности прямых Нахождение потока минимальной стоимости

Нахождение потока минимальной стоимости Тренажёр. Табличное умножение

Тренажёр. Табличное умножение Метод анализа иерархий. Методика метода МАИ

Метод анализа иерархий. Методика метода МАИ Тетраэдр. Свойства тетраэдра

Тетраэдр. Свойства тетраэдра Умножение и деление обыкновенных дробей

Умножение и деление обыкновенных дробей Простейшие вероятностные задачи

Простейшие вероятностные задачи