- Эконометрика. Введение. Основные понятия

Содержание

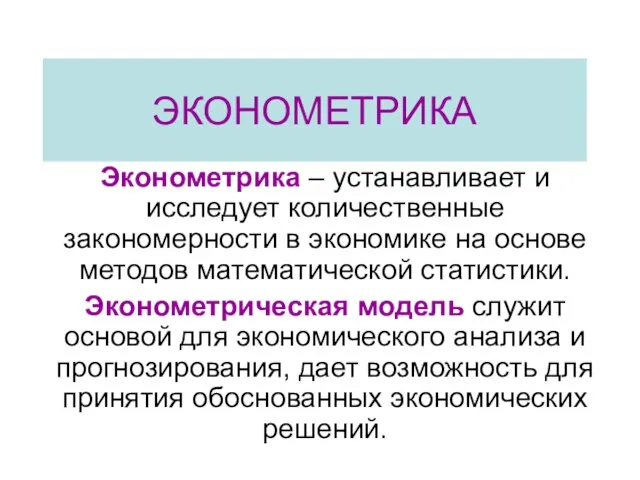

- 2. ЭКОНОМЕТРИКА Эконометрика – устанавливает и исследует количественные закономерности в экономике на основе методов математической статистики. Эконометрическая

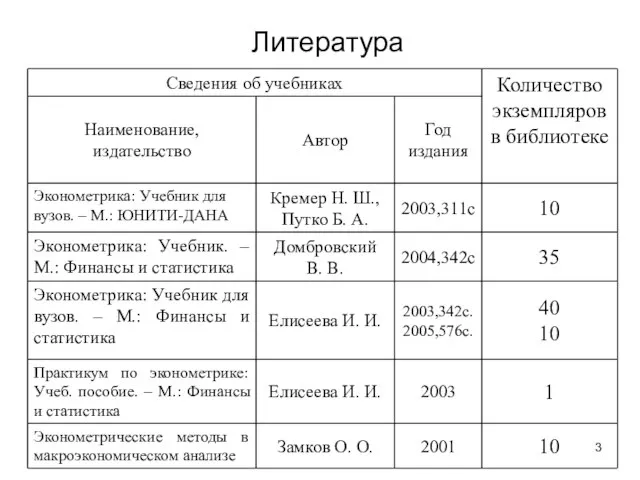

- 3. Литература

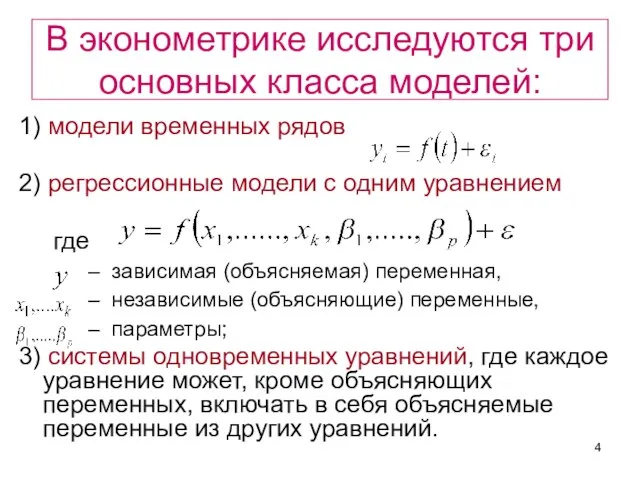

- 4. В эконометрике исследуются три основных класса моделей: 1) модели временных рядов 2) регрессионные модели с одним

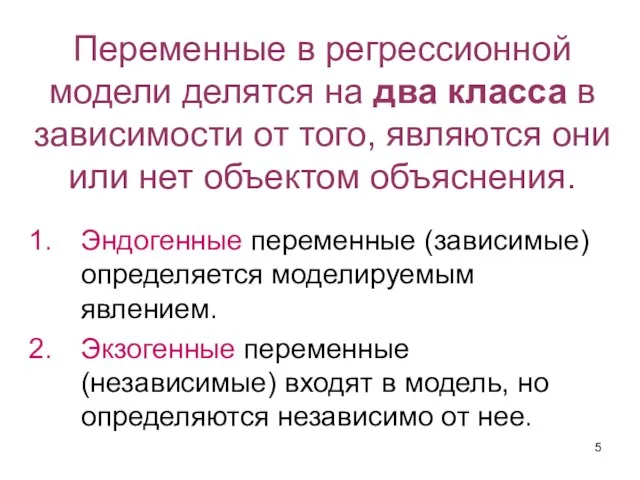

- 5. Переменные в регрессионной модели делятся на два класса в зависимости от того, являются они или нет

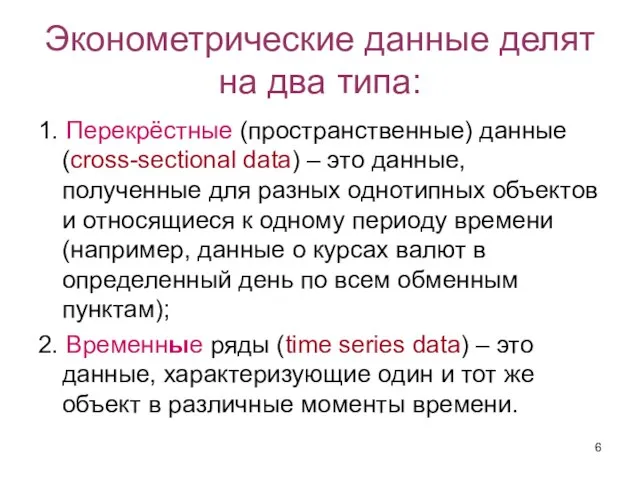

- 6. Эконометрические данные делят на два типа: 1. Перекрёстные (пространственные) данные (crоss-sectional data) – это данные, полученные

- 7. Основные понятия теории вероятностей случайное событие (А) случайная величина (Х) функция распределения F(x) числовые характеристики с/в

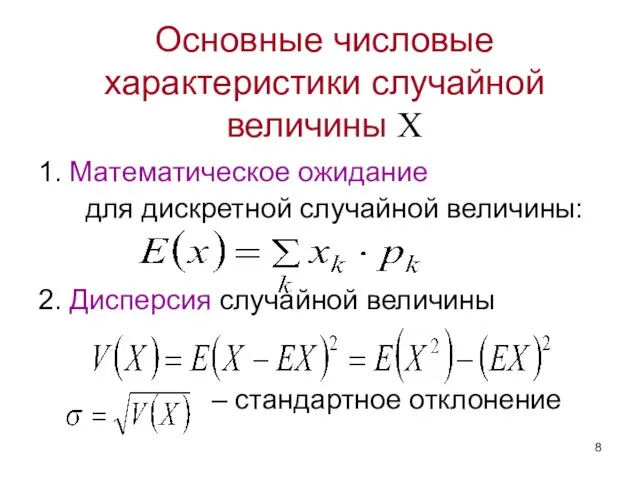

- 8. Основные числовые характеристики случайной величины X 1. Математическое ожидание для дискретной случайной величины: 2. Дисперсия случайной

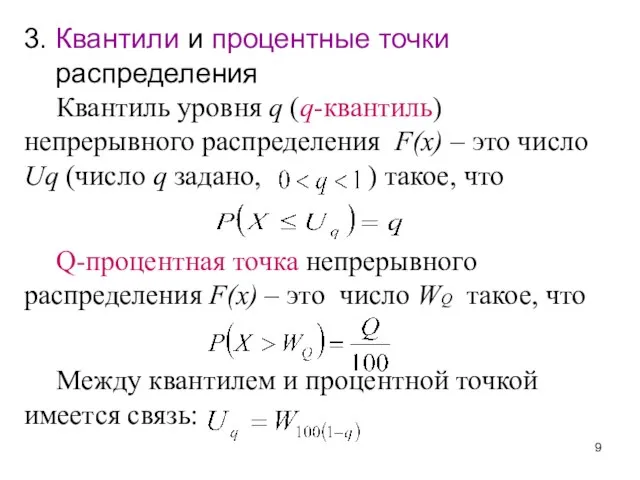

- 9. 3. Квантили и процентные точки распределения Квантиль уровня q (q-квантиль) непрерывного распределения F(x) – это число

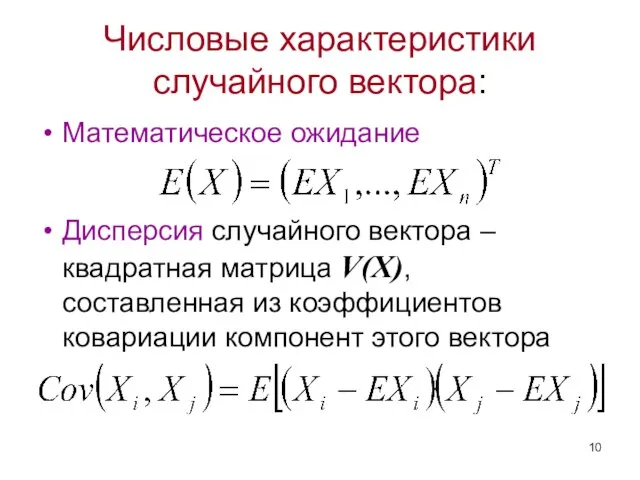

- 10. Числовые характеристики случайного вектора: Математическое ожидание Дисперсия случайного вектора – квадратная матрица V(X), составленная из коэффициентов

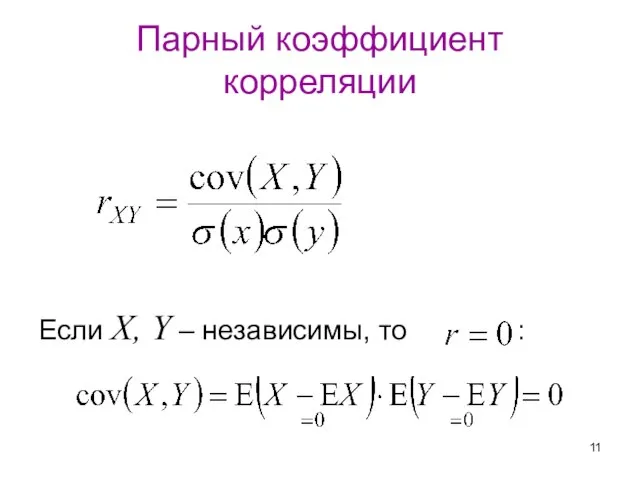

- 11. Парный коэффициент корреляции Если X, Y – независимы, то :

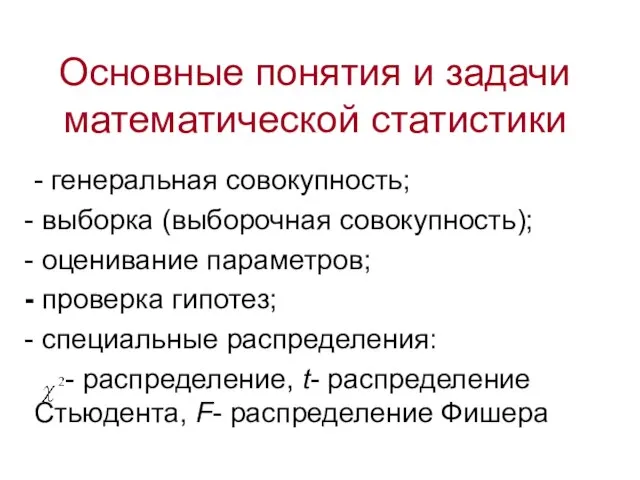

- 12. Основные понятия и задачи математической статистики - генеральная совокупность; выборка (выборочная совокупность); оценивание параметров; проверка гипотез;

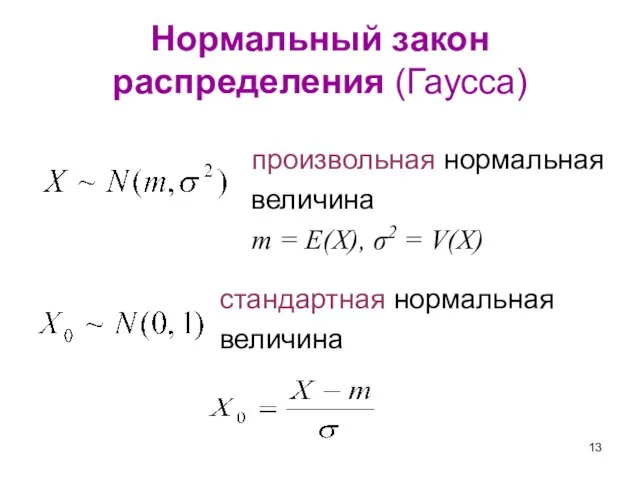

- 13. Нормальный закон распределения (Гаусса) произвольная нормальная величина m = E(X), σ2 = V(X) стандартная нормальная величина

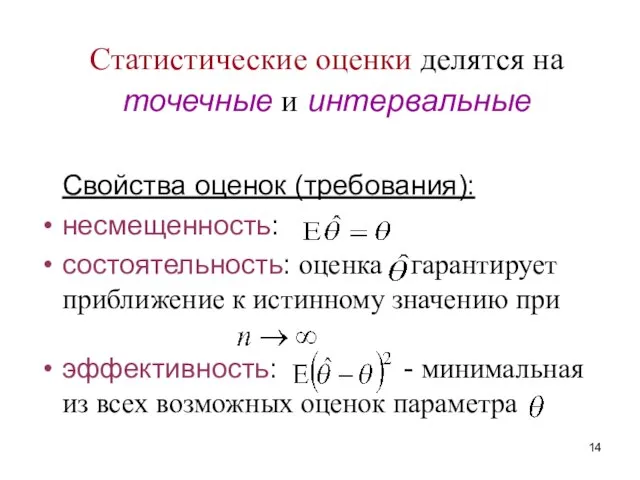

- 14. Статистические оценки делятся на точечные и интервальные Свойства оценок (требования): несмещенность: состоятельность: оценка гарантирует приближение к

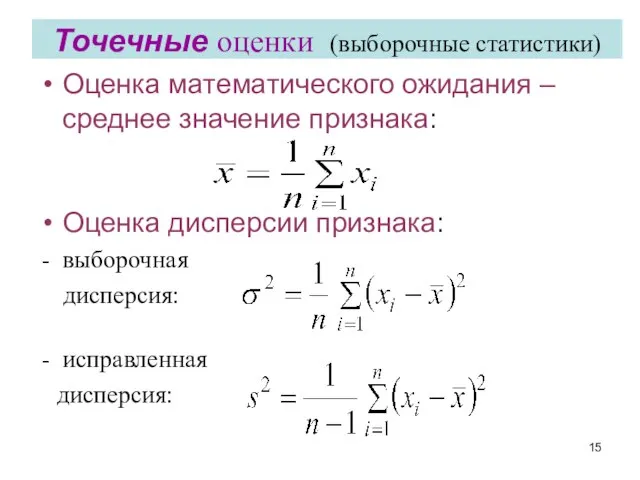

- 15. Точечные оценки (выборочные статистики) Оценка математического ожидания – среднее значение признака: Оценка дисперсии признака: выборочная дисперсия:

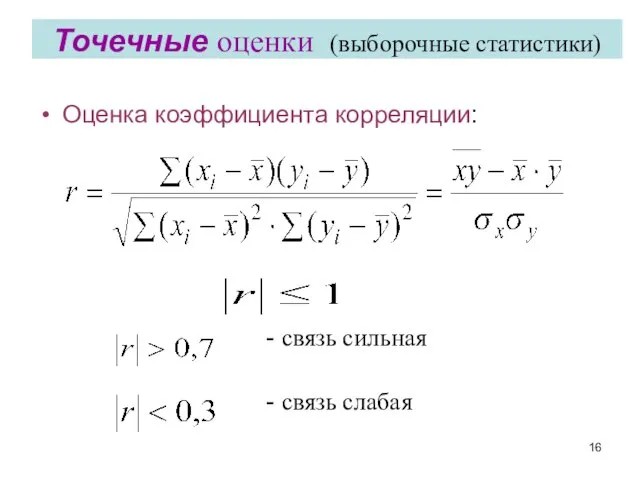

- 16. Точечные оценки (выборочные статистики) Оценка коэффициента корреляции: - связь сильная - связь слабая

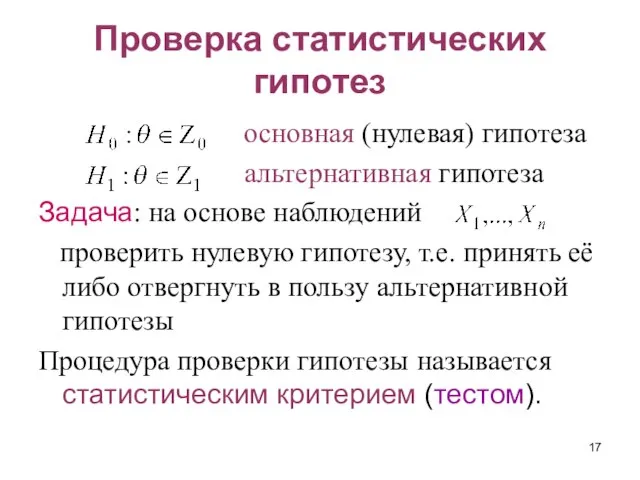

- 17. Проверка статистических гипотез основная (нулевая) гипотеза альтернативная гипотеза Задача: на основе наблюдений проверить нулевую гипотезу, т.е.

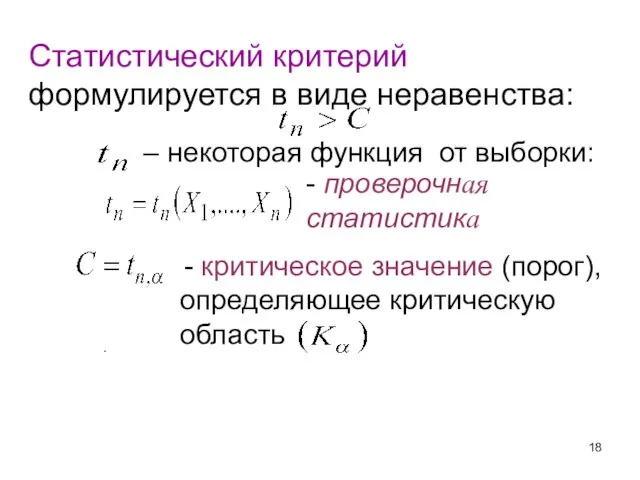

- 18. Статистический критерий формулируется в виде неравенства: – некоторая функция от выборки: - проверочная статистика - критическое

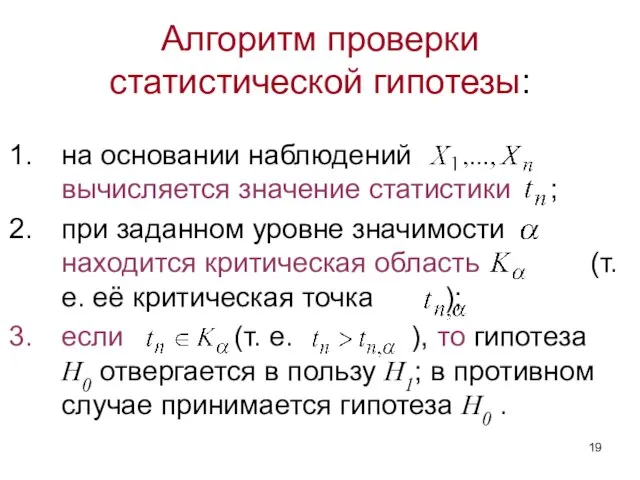

- 19. Алгоритм проверки статистической гипотезы: на основании наблюдений вычисляется значение статистики ; при заданном уровне значимости находится

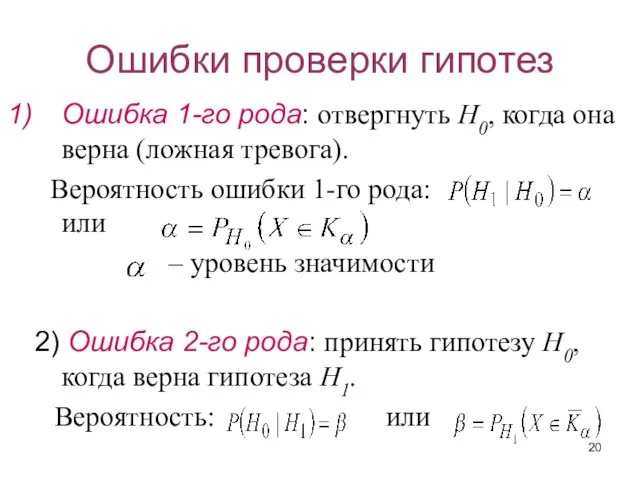

- 20. Ошибки проверки гипотез Ошибка 1-го рода: отвергнуть Н0, когда она верна (ложная тревога). Вероятность ошибки 1-го

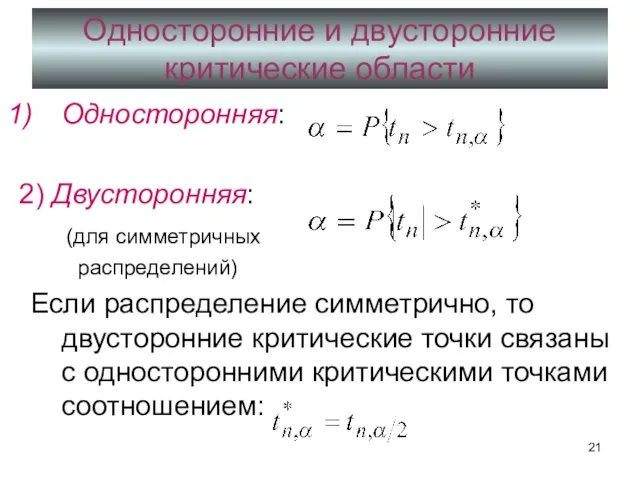

- 21. Односторонние и двусторонние критические области Односторонняя: 2) Двусторонняя: (для симметричных распределений) Если распределение симметрично, то двусторонние

- 23. Скачать презентацию

ЭКОНОМЕТРИКА

Эконометрика – устанавливает и исследует количественные закономерности в экономике на основе

ЭКОНОМЕТРИКА

Эконометрика – устанавливает и исследует количественные закономерности в экономике на основе

Литература

Литература

В эконометрике исследуются три основных класса моделей:

1) модели временных рядов

2) регрессионные

В эконометрике исследуются три основных класса моделей:

1) модели временных рядов

2) регрессионные

Переменные в регрессионной модели делятся на два класса в зависимости от

Переменные в регрессионной модели делятся на два класса в зависимости от

Эконометрические данные делят на два типа:

1. Перекрёстные (пространственные) данные (crоss-sectional data)

Эконометрические данные делят на два типа:

1. Перекрёстные (пространственные) данные (crоss-sectional data)

Основные понятия теории вероятностей

случайное событие (А)

случайная величина (Х)

функция

Основные понятия теории вероятностей

случайное событие (А)

случайная величина (Х)

функция

Основные числовые характеристики случайной величины X

1. Математическое ожидание

для дискретной случайной

Основные числовые характеристики случайной величины X

1. Математическое ожидание

для дискретной случайной

3. Квантили и процентные точки

распределения

Квантиль уровня q (q-квантиль) непрерывного

3. Квантили и процентные точки

распределения

Квантиль уровня q (q-квантиль) непрерывного

Числовые характеристики случайного вектора:

Математическое ожидание

Дисперсия случайного вектора – квадратная матрица V(X),

Числовые характеристики случайного вектора:

Математическое ожидание

Дисперсия случайного вектора – квадратная матрица V(X),

Парный коэффициент корреляции

Если X, Y – независимы, то :

Парный коэффициент корреляции

Если X, Y – независимы, то :

Основные понятия и задачи математической статистики

- генеральная совокупность;

выборка (выборочная совокупность);

Основные понятия и задачи математической статистики

- генеральная совокупность;

выборка (выборочная совокупность);

Нормальный закон распределения (Гаусса)

произвольная нормальная

величина

m =

Нормальный закон распределения (Гаусса)

произвольная нормальная

величина

m =

Статистические оценки делятся на точечные и интервальные

Свойства оценок (требования):

несмещенность:

состоятельность:

Статистические оценки делятся на точечные и интервальные

Свойства оценок (требования):

несмещенность:

состоятельность:

Точечные оценки (выборочные статистики)

Оценка математического ожидания – среднее значение признака:

Точечные оценки (выборочные статистики)

Оценка математического ожидания – среднее значение признака:

Точечные оценки (выборочные статистики)

Оценка коэффициента корреляции:

- связь сильная

-

Точечные оценки (выборочные статистики)

Оценка коэффициента корреляции:

- связь сильная

-

Проверка статистических гипотез

основная (нулевая) гипотеза

альтернативная гипотеза

Задача: на

Проверка статистических гипотез

основная (нулевая) гипотеза

альтернативная гипотеза

Задача: на

Статистический критерий формулируется в виде неравенства:

– некоторая функция от

Статистический критерий формулируется в виде неравенства:

– некоторая функция от

Алгоритм проверки статистической гипотезы:

на основании наблюдений вычисляется значение статистики ;

при

Алгоритм проверки статистической гипотезы:

на основании наблюдений вычисляется значение статистики ;

при

Ошибки проверки гипотез

Ошибка 1-го рода: отвергнуть Н0, когда она верна (ложная

Ошибки проверки гипотез

Ошибка 1-го рода: отвергнуть Н0, когда она верна (ложная

Односторонние и двусторонние критические области

Односторонняя:

2) Двусторонняя:

(для симметричных

распределений)

Если распределение

Односторонние и двусторонние критические области

Односторонняя:

2) Двусторонняя:

(для симметричных

распределений)

Если распределение

Координатная плоскость

Координатная плоскость Функция y = x2 и её график

Функция y = x2 и её график Основные моменты тригонометрии

Основные моменты тригонометрии Разбор задачи в два действия

Разбор задачи в два действия Деление с остатком

Деление с остатком Замена переменной и формула интегрирования по частям в определенном интеграле

Замена переменной и формула интегрирования по частям в определенном интеграле Золотое сечение (золотая пропорция, деление в крайнем и среднем отношении)

Золотое сечение (золотая пропорция, деление в крайнем и среднем отношении) «Устные вычисления в пределах 1000»

«Устные вычисления в пределах 1000» Математика. Движение по реке

Математика. Движение по реке Луч и угол. (7 класс)

Луч и угол. (7 класс) Умножение и деление натуральных чисел

Умножение и деление натуральных чисел Сложение и вычитание обыкновенных дробей

Сложение и вычитание обыкновенных дробей Алгебралық материалдарды оқыту әдістемесі

Алгебралық материалдарды оқыту әдістемесі Нахождение числа по его дроби 6 класс

Нахождение числа по его дроби 6 класс Құрама есептер

Құрама есептер Графический метод решения квадратных неравенств

Графический метод решения квадратных неравенств Основные понятия теории вероятности. (Лекция 3 по эконометрике)

Основные понятия теории вероятности. (Лекция 3 по эконометрике) Иррациональные неравенства

Иррациональные неравенства Предел последовательности

Предел последовательности Презентация по математике "Весёлая таблица умножения (числа 1 – 4)" - скачать

Презентация по математике "Весёлая таблица умножения (числа 1 – 4)" - скачать  МАТЕМАТИКА 3 класс ГБОУ гимназия 1506 учитель начальных классов Моргачёва Елена Владимировна

МАТЕМАТИКА 3 класс ГБОУ гимназия 1506 учитель начальных классов Моргачёва Елена Владимировна  Задачи по эпюрам 3 и 4. Пересечение конуса и цилиндра

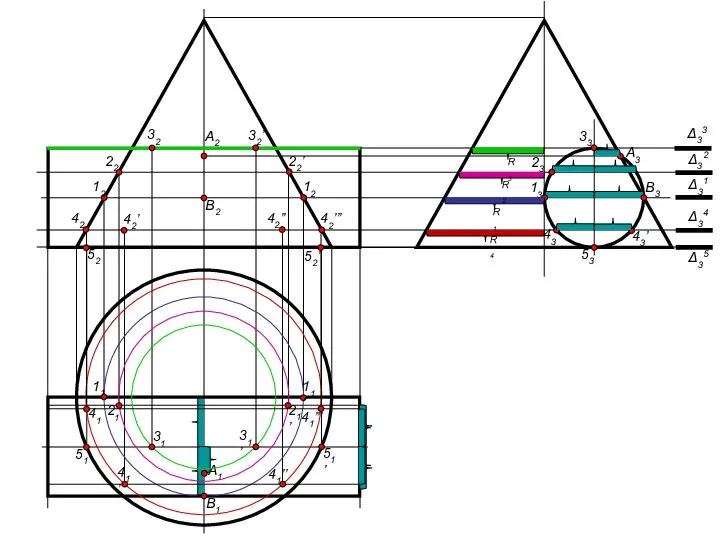

Задачи по эпюрам 3 и 4. Пересечение конуса и цилиндра Математический аукцион. 8 класс

Математический аукцион. 8 класс Графы. Основные определения, способы задания

Графы. Основные определения, способы задания Работу выполнила учитель начальных классов МОУ « СОШ №7 г. Киров Калужской области Алтышкина Л.В.

Работу выполнила учитель начальных классов МОУ « СОШ №7 г. Киров Калужской области Алтышкина Л.В.  Филиал муниципального общеобразовательного учреждения средней общеобразовательной школы с. Шестаково

Филиал муниципального общеобразовательного учреждения средней общеобразовательной школы с. Шестаково  Презентация по математике "Цифра 5" - скачать бесплатно

Презентация по математике "Цифра 5" - скачать бесплатно Работу выполнила Артамонова Лариса Владимировна - учитель математики первой квалификационной категории, МОУ «Москаленс

Работу выполнила Артамонова Лариса Владимировна - учитель математики первой квалификационной категории, МОУ «Москаленс