-

Лекция № 6 множественная регрессия и корреляция. (продолжение)

Содержание

- 2. При исключении из регрессии р+1 фактора коэффициент детерминации должен уменьшаться, а остаточная дисперсия возрастать; и

- 3. Выбор формы уравнения регрессии. Как и в парной зависимости, возможны разные виды уравнений множественной регрессии: линейные

- 4. В линейной множественной регрессии параметры при переменной x называются коэффициентами «чистой» регрессии. Они характеризуют среднее изменение

- 5. Возможен и иной подход к построению уравнения множественной регрессии ,когда на основе матрицы коэффициентов корреляции строится

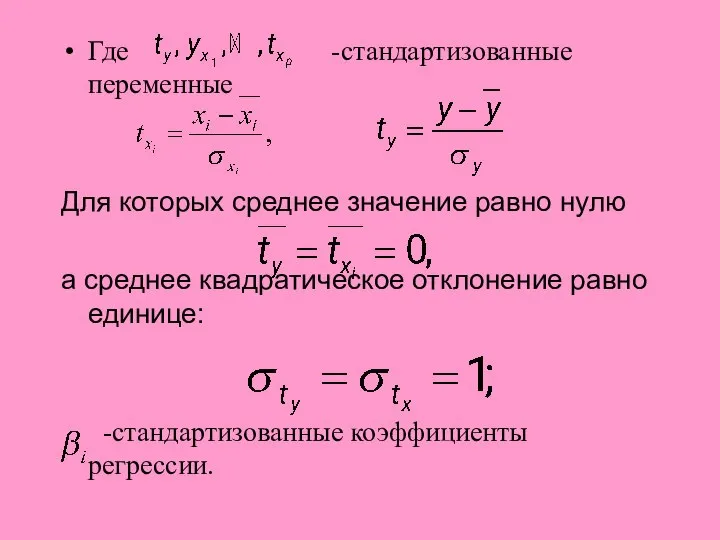

- 6. Где -стандартизованные переменные Для которых среднее значение равно нулю а среднее квадратическое отклонение равно единице: -стандартизованные

- 7. Стандартизованные коэффициенты регрессии показывают, на сколько % изменится в среднем результат, если соответствующий фактор xi изменится

- 8. Стандартизованные коэффициенты регрессии βi сравнимы между собой. Сравнивая их друг с другом, можно ранжировать факторы по

- 9. коэффициенты “чистой ” регрессии связанны со стандартизованными коэффициентами регрессии следующими формулами : Это позволяет от уравнения

- 10. Пример. Пусть функция издержек производства y(тыс. руб.) характеризуется уравнением вида x1 - основные производственные фонды(тыс.руб.) х2

- 11. Анализируя его, мы видим, что при той же занятости дополнительный рост стоимости основных производственных фондов на

- 12. уравнение регрессии в стандартизованном виде выглядит так Вывод:

- 13. Так как

- 14. Рассмотренный смысл стандартизованных коэффициентов регрессии позволяет их использовать при отсеве факторов –из модели исключаются факторы с

- 15. Индекс множественной корреляции Оценивает тесноту совместного влияния факторов на результат ( 0 ; 1 ) Значение

- 16. Частные коэффициенты (или индексы) корреляции характеризуют тесноту связи между результатом и соответствующим фактором при неизменном уровне

- 17. частные показатели корреляции широко используются при 1) решении проблемы отбора факторов. 2) ранжировании факторов, участвующих в

- 18. Порядок частного коэффициента корреляции определяется количеством факторов, влияние которых исключается. Например, — коэффициент частной корреляции первого

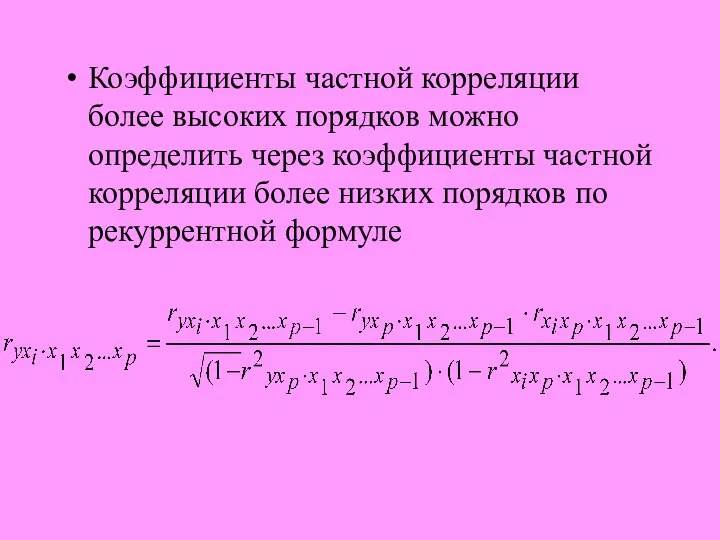

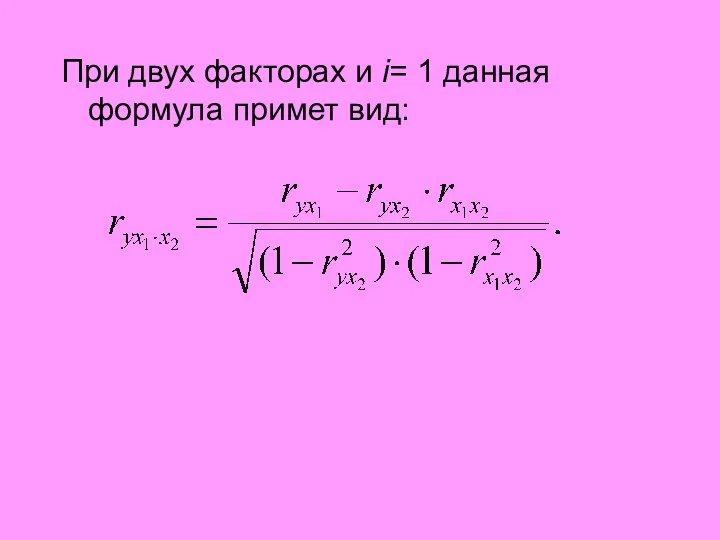

- 19. Коэффициенты частной корреляции более высоких порядков можно определить через коэффициенты частной корреляции более низких порядков по

- 20. При двух факторах и i= 1 данная формула примет вид:

- 22. Скачать презентацию

При исключении из регрессии р+1 фактора коэффициент детерминации должен уменьшаться, а

При исключении из регрессии р+1 фактора коэффициент детерминации должен уменьшаться, а

Выбор формы уравнения регрессии.

Как и в парной зависимости, возможны разные

Выбор формы уравнения регрессии.

Как и в парной зависимости, возможны разные

В линейной множественной регрессии

параметры при переменной x называются коэффициентами «чистой» регрессии.

В линейной множественной регрессии

параметры при переменной x называются коэффициентами «чистой» регрессии.

Возможен и иной подход к построению уравнения множественной регрессии ,когда на

Возможен и иной подход к построению уравнения множественной регрессии ,когда на

Где -стандартизованные переменные

Для которых среднее значение равно нулю

а среднее квадратическое

Где -стандартизованные переменные

Для которых среднее значение равно нулю

а среднее квадратическое

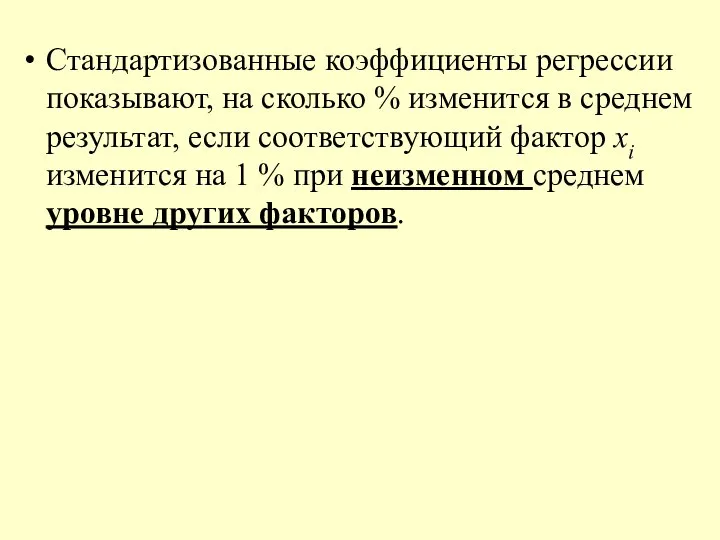

Стандартизованные коэффициенты регрессии показывают, на сколько % изменится в среднем результат,

Стандартизованные коэффициенты регрессии показывают, на сколько % изменится в среднем результат,

Стандартизованные коэффициенты регрессии βi сравнимы между собой. Сравнивая их друг с

Стандартизованные коэффициенты регрессии βi сравнимы между собой. Сравнивая их друг с

коэффициенты “чистой ” регрессии связанны со стандартизованными коэффициентами регрессии следующими формулами

коэффициенты “чистой ” регрессии связанны со стандартизованными коэффициентами регрессии следующими формулами

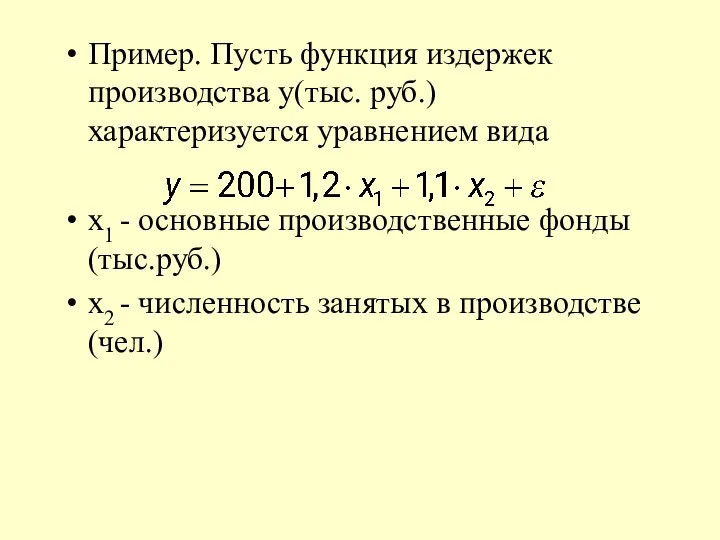

Пример. Пусть функция издержек производства y(тыс. руб.) характеризуется уравнением вида

x1 -

Пример. Пусть функция издержек производства y(тыс. руб.) характеризуется уравнением вида

x1 -

Анализируя его, мы видим, что при той же занятости дополнительный

Анализируя его, мы видим, что при той же занятости дополнительный

уравнение регрессии в стандартизованном виде выглядит так

Вывод:

уравнение регрессии в стандартизованном виде выглядит так

Вывод:

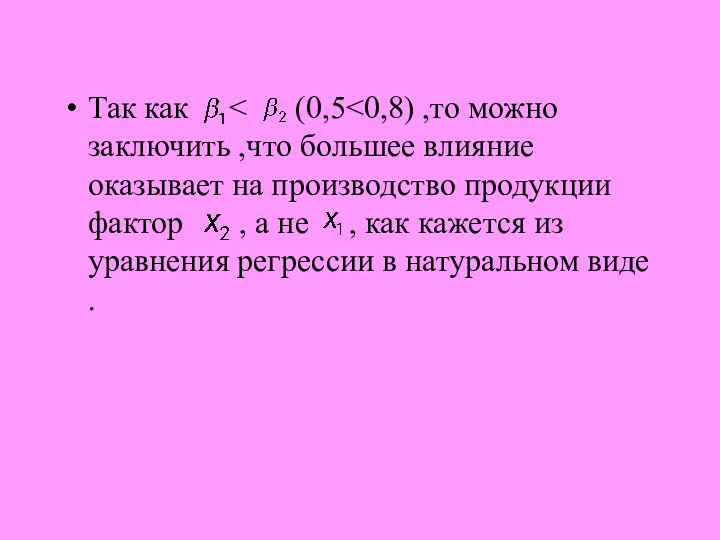

Так как < (0,5<0,8) ,то можно заключить ,что большее влияние оказывает

Так как < (0,5<0,8) ,то можно заключить ,что большее влияние оказывает

Рассмотренный смысл стандартизованных коэффициентов регрессии позволяет их использовать при отсеве

Рассмотренный смысл стандартизованных коэффициентов регрессии позволяет их использовать при отсеве

Индекс множественной корреляции

Оценивает тесноту совместного влияния факторов на результат

( 0

Индекс множественной корреляции

Оценивает тесноту совместного влияния факторов на результат

( 0

Частные коэффициенты (или индексы) корреляции характеризуют тесноту связи между результатом и

Частные коэффициенты (или индексы) корреляции характеризуют тесноту связи между результатом и

частные показатели корреляции широко используются при

1) решении проблемы отбора факторов.

частные показатели корреляции широко используются при

1) решении проблемы отбора факторов.

Порядок частного коэффициента корреляции определяется количеством факторов, влияние которых исключается.

Например,

Порядок частного коэффициента корреляции определяется количеством факторов, влияние которых исключается.

Например,

Коэффициенты частной корреляции более высоких порядков можно определить через коэффициенты частной

Коэффициенты частной корреляции более высоких порядков можно определить через коэффициенты частной

При двух факторах и i= 1 данная формула примет вид:

При двух факторах и i= 1 данная формула примет вид:

Задачи на НОД и НОК чисел

Задачи на НОД и НОК чисел Интеллектуальная игра «Ох, уж эта математика!»

Интеллектуальная игра «Ох, уж эта математика!» Путешествие в мир десятичных дробей

Путешествие в мир десятичных дробей Сфера, описанная вокруг многогранника

Сфера, описанная вокруг многогранника Координати вектора. Додавання та віднімання векторів

Координати вектора. Додавання та віднімання векторів Вписанная и описанная окружность

Вписанная и описанная окружность Теорема Пифагора. Урок 24

Теорема Пифагора. Урок 24 Математический брейн-ринг

Математический брейн-ринг «Скорость, расстояние, время и таинственные отношения между ними» «Я люблю математику не только потому, что она находит применени

«Скорость, расстояние, время и таинственные отношения между ними» «Я люблю математику не только потому, что она находит применени Круг. Окружность. Длина окружности. Площадь круга

Круг. Окружность. Длина окружности. Площадь круга Больше. Меньше. Столько же

Больше. Меньше. Столько же Использование свойств действий при вычислениях

Использование свойств действий при вычислениях Все ли в мире состоит из многогранников

Все ли в мире состоит из многогранников Математика 2 класс Название компонентов и результата действия деления

Математика 2 класс Название компонентов и результата действия деления Тригонометрические функции

Тригонометрические функции Модульное планирование курса математики. 5 класс

Модульное планирование курса математики. 5 класс «Противоположные числа». Урок математики в 6 классе. Урок-практикум по проверке и коррекции ЗУН. (Учитель Карпенко Т.В., первая ква

«Противоположные числа». Урок математики в 6 классе. Урок-практикум по проверке и коррекции ЗУН. (Учитель Карпенко Т.В., первая ква Правильные многогранники. Симметрия в пространстве

Правильные многогранники. Симметрия в пространстве Сравнение дробей. Классная работа

Сравнение дробей. Классная работа Арифметическая прогрессия

Арифметическая прогрессия Числовые функции. Понятие функции

Числовые функции. Понятие функции Алгебраическая сумма и её свойства

Алгебраическая сумма и её свойства Определение подобных треугольников

Определение подобных треугольников Математика и я

Математика и я Суждение как логическая форма. Молекулярное, сложное суждение. (Лекция 4)

Суждение как логическая форма. Молекулярное, сложное суждение. (Лекция 4) Числа великаны Выполнили: Потёмкин Вадим, Тестова Наталья Руководитель: учитель математики Гайдукова Надежда Викторовна

Числа великаны Выполнили: Потёмкин Вадим, Тестова Наталья Руководитель: учитель математики Гайдукова Надежда Викторовна  Небесная механика

Небесная механика Урок геометрии 8 класс

Урок геометрии 8 класс