- Математические методы в управлении персоналом: Теория вероятностей и математическая статистика

Содержание

- 2. М. В . Ломоносов: «Математику уже затем учить следует, что она ум в порядок приводит». Давид

- 3. Повесьте ваши уши на гвоздь внимания !!!!!!

- 4. Раздел 1. Теория вероятностей Введение. Теория вероятностей – это математическая наука, изучающая закономерности случайных событий. Математическая

- 5. Примеры неслучайных событий: рождение – смерть, прилив – отлив, восход и закат солнца. Становление теории вероятностей

- 6. § 1. Случайный эксперимент. Элементарные исходы случайного эксперимента. Случайное событие. Реализация случайного события возможна в ходе

- 7. Некоторые из случайных событий можно разбить на более простые события. Те события, которые нельзя разбить на

- 8. § 2. Классификация случайных событий Достоверное событие – это событие, которое обязательно произойдёт в данном случайном

- 9. §3. Действия над событиями (исчисление событий) Объединением двух событий AUB или суммой двух событий (A+B) называется

- 10. Обобщение: Пересечением нескольких событий называется новое событие, состоящее в одновременном наступлении всех этих событий. Рассмотрены свойства

- 11. § 4. Вероятность случайного события. Ведем численную меру возможности реализации случайного события. Примем Р(Ω)=1; Р(Ø)=0. Все

- 12. Б) Статистический: Применим тогда, когда эксперимент можно повторять многократно в неизменных условиях. Пусть выполнено большое число

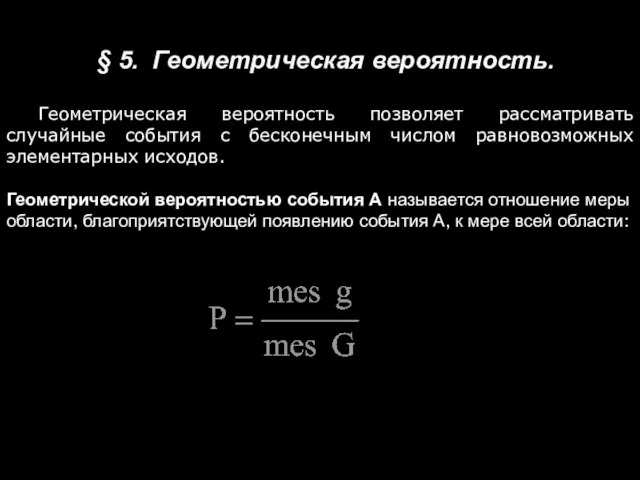

- 13. § 5. Геометрическая вероятность. Геометрическая вероятность позволяет рассматривать случайные события с бесконечным числом равновозможных элементарных исходов.

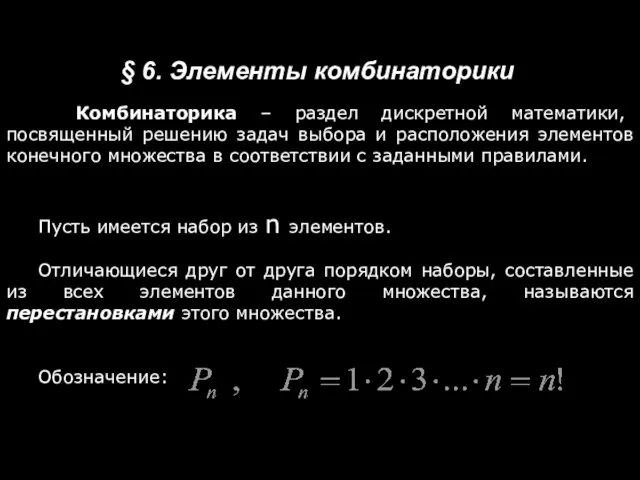

- 14. Комбинаторика – раздел дискретной математики, посвященный решению задач выбора и расположения элементов конечного множества в соответствии

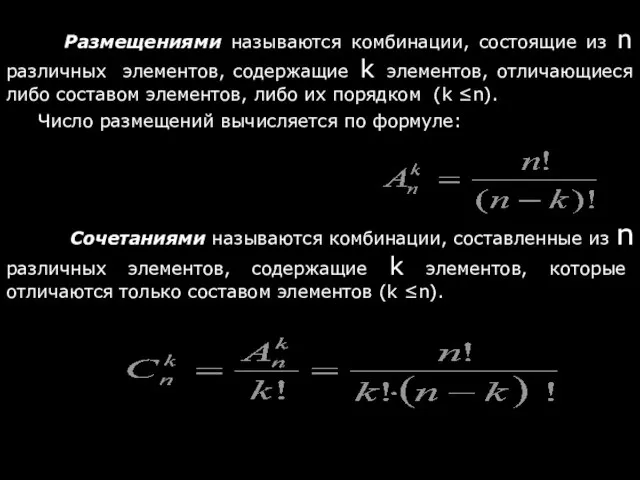

- 15. Размещениями называются комбинации, состоящие из n различных элементов, содержащие k элементов, отличающиеся либо составом элементов, либо

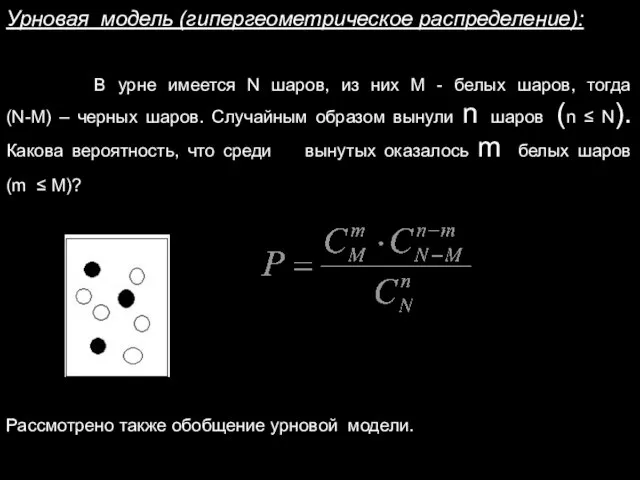

- 16. Урновая модель (гипергеометрическое распределение): В урне имеется N шаров, из них М - белых шаров, тогда

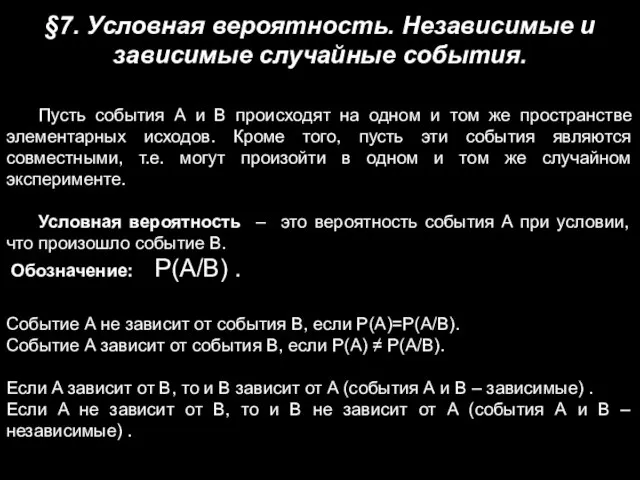

- 17. §7. Условная вероятность. Независимые и зависимые случайные события. Пусть события А и В происходят на одном

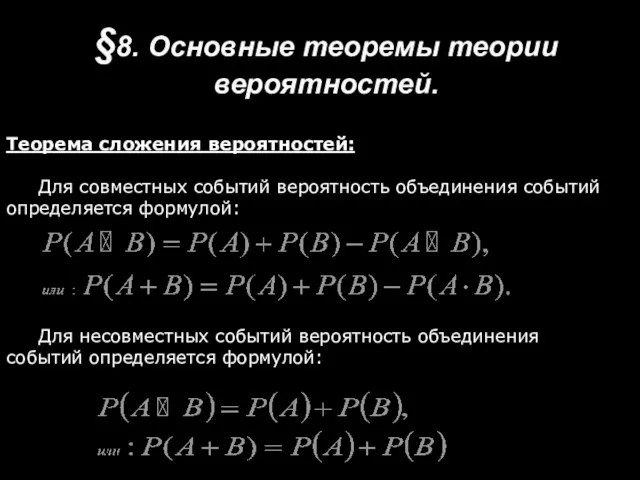

- 18. §8. Основные теоремы теории вероятностей. Теорема сложения вероятностей: Для совместных событий вероятность объединения событий определяется формулой:

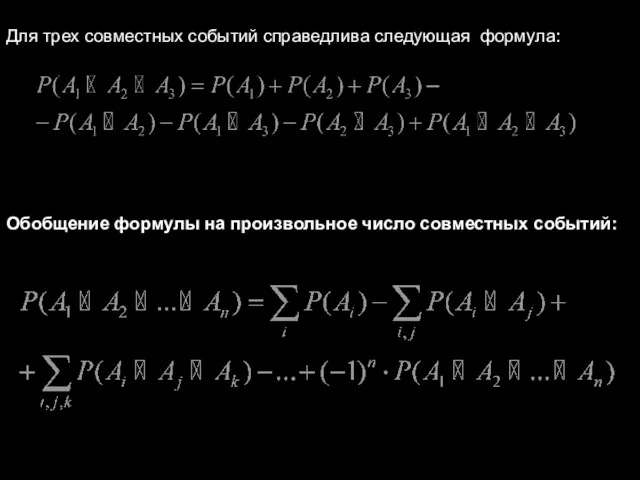

- 19. Для трех совместных событий справедлива следующая формула: Обобщение формулы на произвольное число совместных событий:

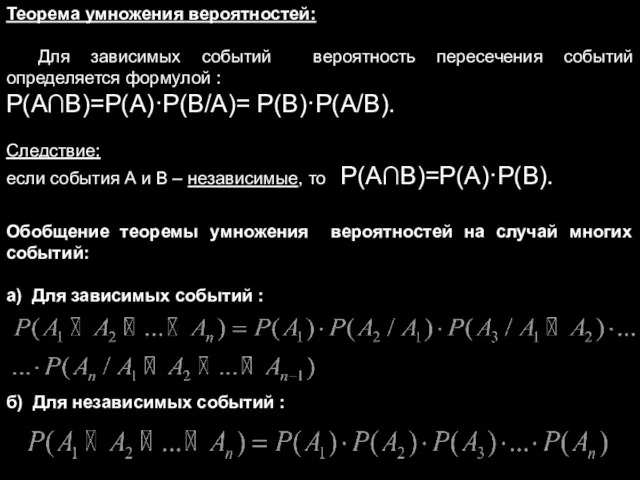

- 20. Теорема умножения вероятностей: Для зависимых событий вероятность пересечения событий определяется формулой : Р(А∩В)=Р(А)·Р(В/А)= Р(В)·Р(А/В). Следствие: если

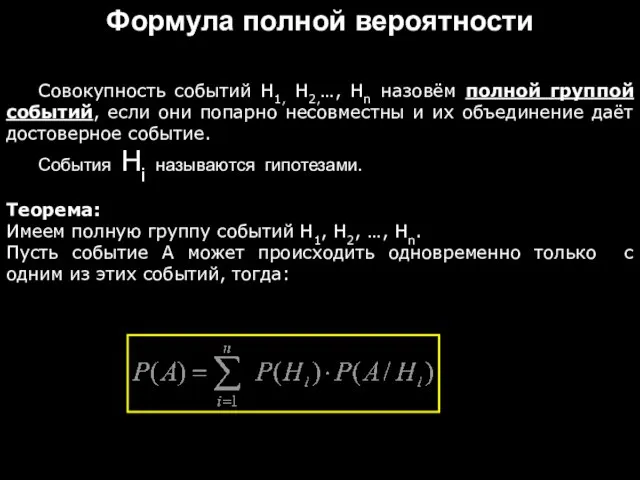

- 21. Формула полной вероятности Совокупность событий Н1, Н2,…, Нn назовём полной группой событий, если они попарно несовместны

- 22. Формула Байеса Теорема (получение формулы Байеса): Эта формула позволяет пересчитывать исходные (априорные) вероятности гипотез после получения

- 23. §9. Повторные независимые испытания (схема Бернулли) Пусть в одних тех же условиях проводится n повторных независимых

- 24. Теорема ( вывод формулы Бернулли): Если вероятность наступления события А в каждом испытании равна р ,

- 25. Число успехов К0 (реализаций события А), вероятность наступления которого наибольшая по сравнению с вероятностью наступления успехов

- 26. §10. Случайная величина (СВ) и закон ее распределения (з.р.). Случайная величина обозначается заглавной буквой Х (если

- 27. Существует два типа случайных величин – дискретные и непрерывные. Закон распределения случайной величины – это правило,

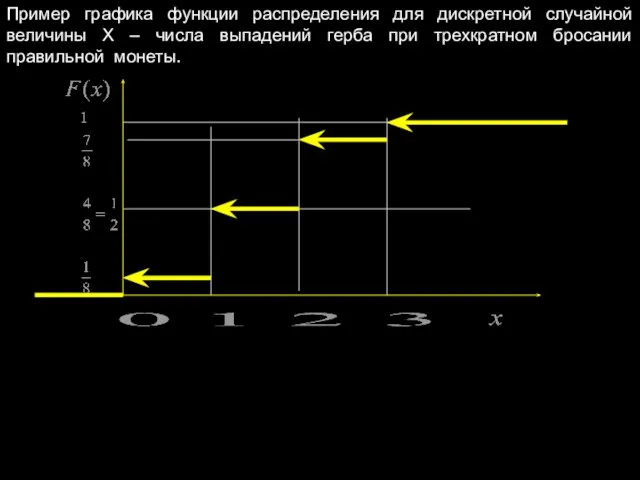

- 28. Пример графика функции распределения для дискретной случайной величины Х – числа выпадений герба при трехкратном бросании

- 29. Если случайная величина такова, что ее функция распределения может быть представлена в виде: (здесь t –

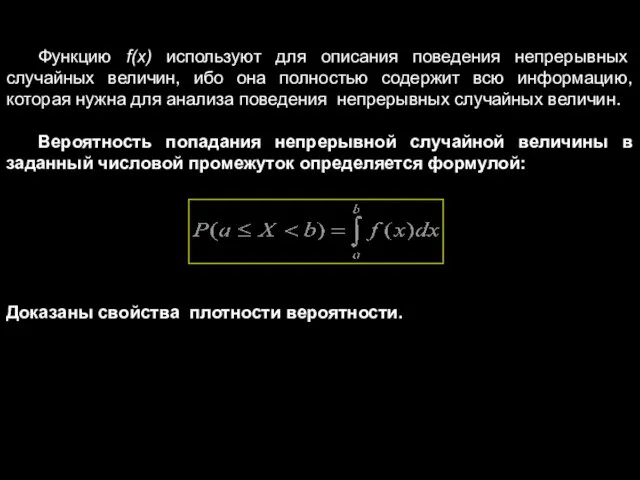

- 30. Функцию f(x) используют для описания поведения непрерывных случайных величин, ибо она полностью содержит всю информацию, которая

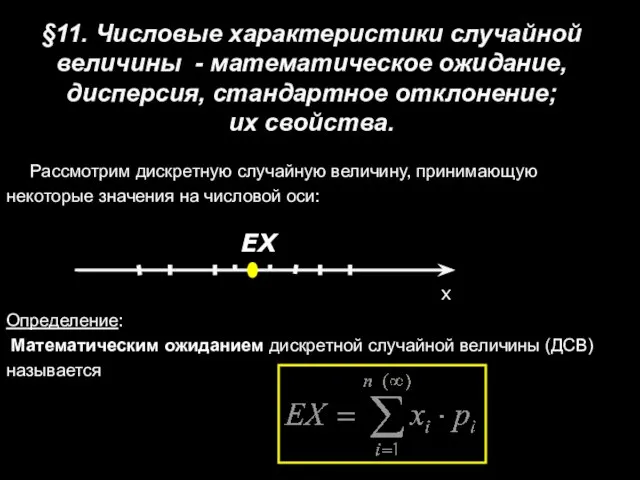

- 31. §11. Числовые характеристики случайной величины - математическое ожидание, дисперсия, стандартное отклонение; их свойства. Рассмотрим дискретную случайную

- 32. Для случая n→ ∞ ряд должен быть сходящимся. Возникают иногда ситуации, когда ряд расходится. Тогда случайная

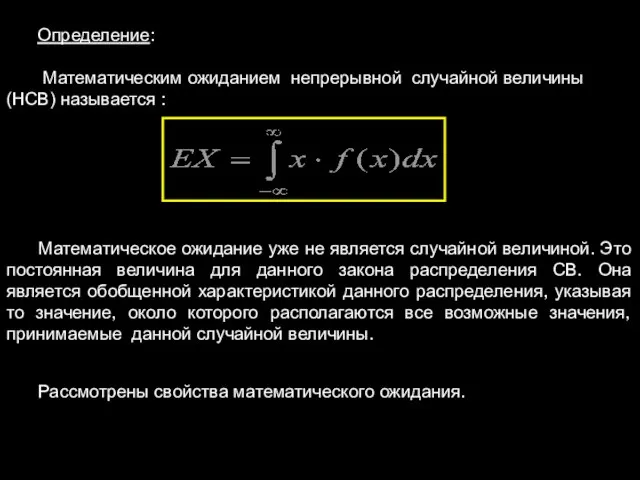

- 33. Определение: Математическим ожиданием непрерывной случайной величины (НСВ) называется : Математическое ожидание уже не является случайной величиной.

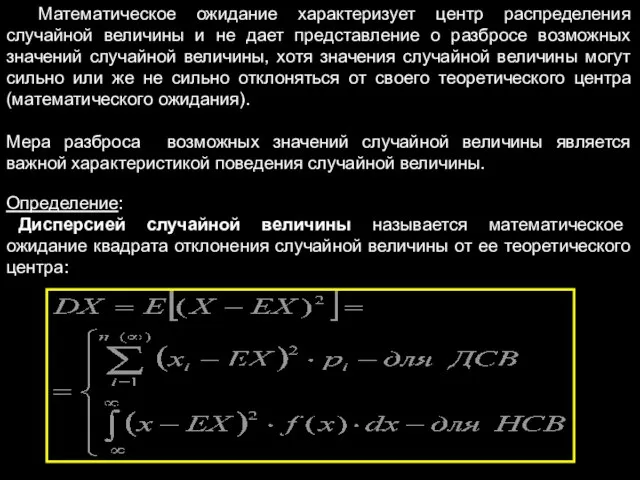

- 34. Математическое ожидание характеризует центр распределения случайной величины и не дает представление о разбросе возможных значений случайной

- 35. Формула, удобная для вычислений дисперсии: Определение: Стандартным отклонением случайной величины называется Дисперсию можно записать символом как

- 36. Статистический смысл дисперсии: Вычислили среднее арифметическое на основе данных наблюдений. Далее найдем среднее арифметическое квадратов отклонений

- 37. Вычислены математическое ожидание, дисперсия и стандартное отклонение для СВ, распределенной по закону Бернулли (биномиальному закону): В

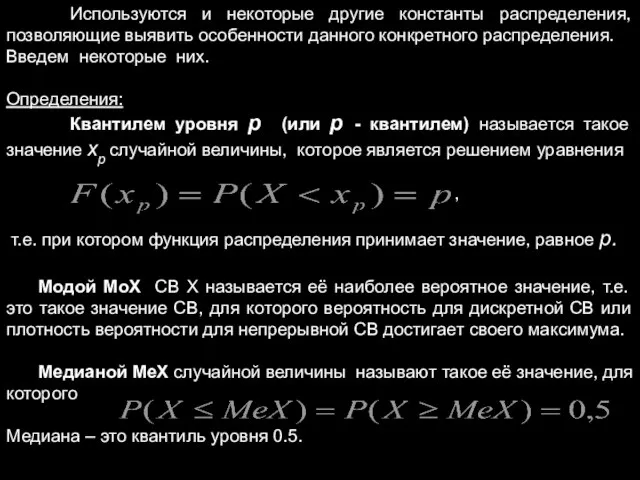

- 38. Используются и некоторые другие константы распределения, позволяющие выявить особенности данного конкретного распределения. Введем некоторые них. Определения:

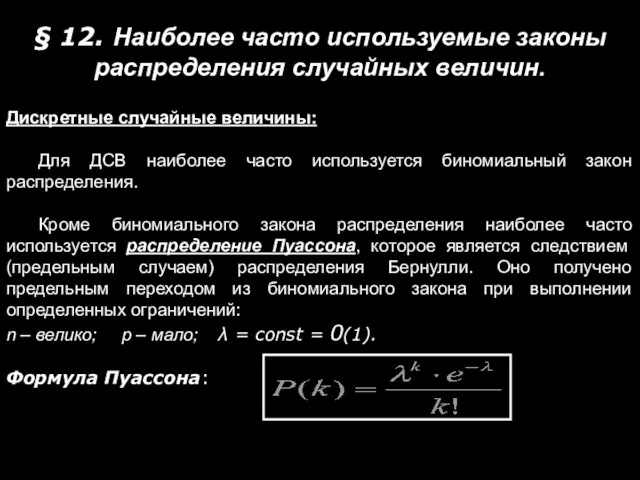

- 39. § 12. Наиболее часто используемые законы распределения случайных величин. Дискретные случайные величины: Для ДСВ наиболее часто

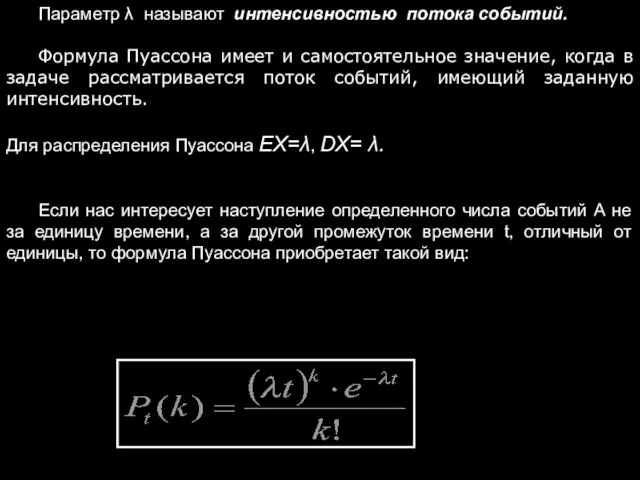

- 40. Параметр λ называют интенсивностью потока событий. Формула Пуассона имеет и самостоятельное значение, когда в задаче рассматривается

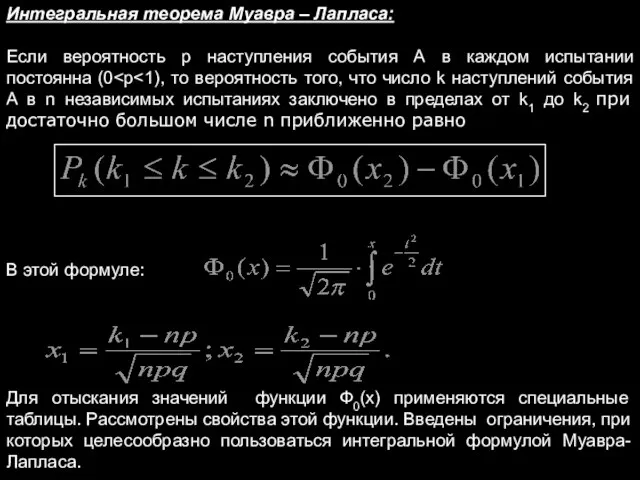

- 41. Интегральная теорема Муавра – Лапласа: Если вероятность p наступления события А в каждом испытании постоянна (0

- 42. Непрерывные случайные величины: СВ Х имеет равномерный закон распределения на отрезке [a, b], если ее плотность

- 43. Непрерывная СВ Х имеет показательный (экспоненциальный) закон распределения с параметром λ, если ее плотность распределения имеет

- 44. Между законами распределения Пуассона и показательным существует тесная связь: Количество событий за любой фиксированный промежуток времени

- 45. Поток событий называется простейшим (или стационарным пуассоновским), если он одновременно обладает свойствами 1, 2, 3. Эта

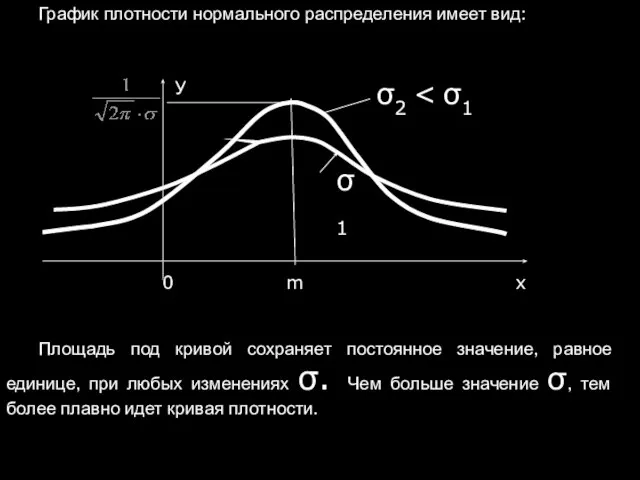

- 46. График плотности нормального распределения имеет вид: σ1 Площадь под кривой сохраняет постоянное значение, равное единице, при

- 47. Стандартным нормальным распределением называется распределение нормальной случайной величины с m=0 и σ=1. Обозначение: Z ~ N(0;1).

- 48. Формула для вычисления вероятности попадания нормально распределенной СВ в заданный интервал: Справедлива формула: На основе этой

- 49. §13. Устойчивость некоторых законов распределения. Если СВ нормально распределена: X ~ N(m;σ), то СВ Y=aX+b также

- 50. §14. Неравенство Чебышева. Неравенство Маркова (или лемма Чебышева) Если случайная величина Х принимает только неотрицательные значения

- 51. §15.Теорема Чебышева. Закон больших чисел (ЗБЧ). Введем понятие сходимости по вероятности:

- 52. Формулировка ЗБЧ в форме Чебышева П.Л. (теорема Чебышева): Если дисперсии n независимых случайных величин Х1 ,

- 53. Следствия из теоремы Чебышева: Первое следствие: Теорема Хинчина Если независимые случайные величины Х1 , Х2,…, Хn

- 54. Второе следствие: Теорема Бернулли Пусть проводится n независимых испытаний, в каждом из которых событие А может

- 55. Третье следствие: ЗБЧ может быть распространен и на зависимые случайные величины ( это обобщение принадлежит Маркову

- 56. §16. Смысл и формулировка центральной предельной теоремы (ЦПТ). Интегральная теорема Муавра-Лапласа как следствие ЦПТ. Эта теорема

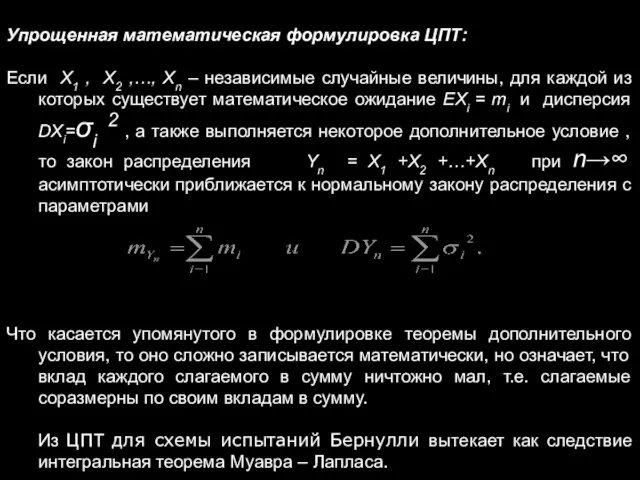

- 57. Упрощенная математическая формулировка ЦПТ: Если X1 , X2 ,…, Xn – независимые случайные величины, для каждой

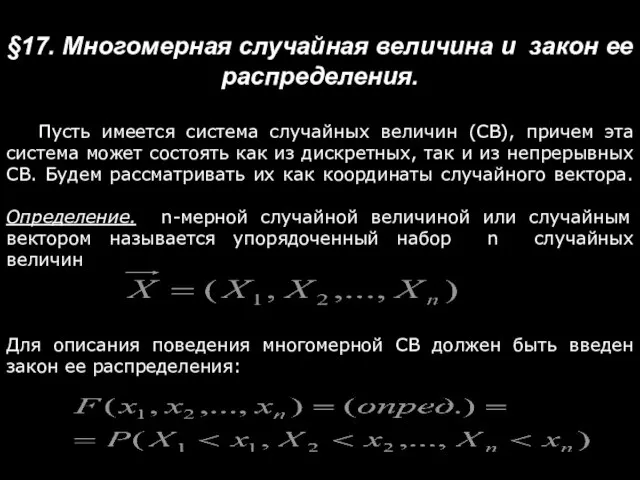

- 58. §17. Многомерная случайная величина и закон ее распределения. Пусть имеется система случайных величин (СВ), причем эта

- 59. Эта функция выражает вероятность совместного выполнения неравенств в правой части этого соотношения. С целью экономии времени

- 60. Для двумерной непрерывной случайной величины (X,Y) функция совместного распределения может быть представлена в виде: Для функции

- 61. Для независимых случайных величин Х и Y независимы события {X Для непрерывных СВ из данного соотношения,

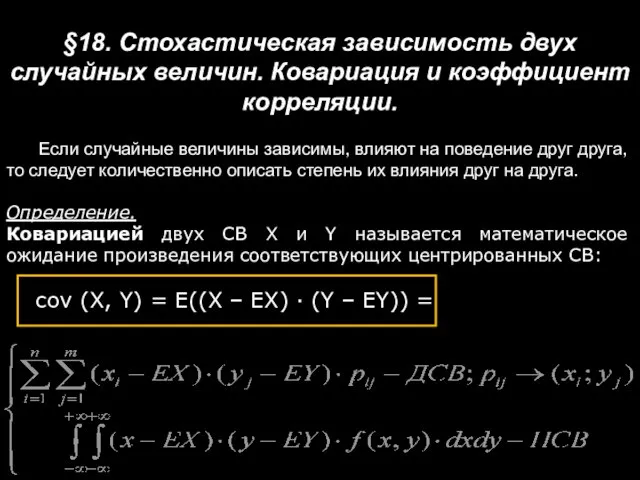

- 62. §18. Стохастическая зависимость двух случайных величин. Ковариация и коэффициент корреляции. Если случайные величины зависимы, влияют на

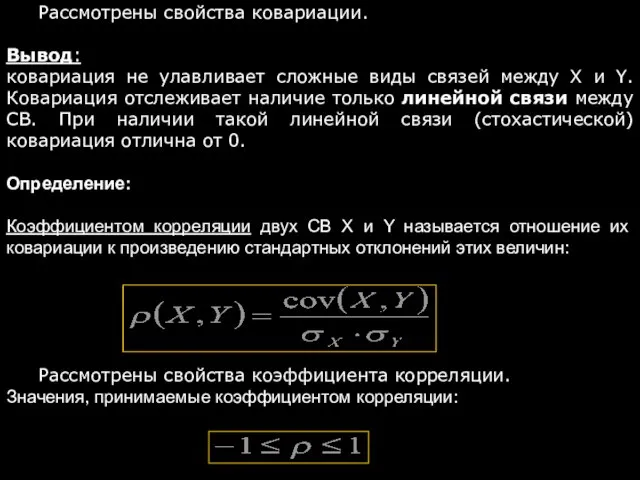

- 63. Рассмотрены свойства ковариации. Вывод: ковариация не улавливает сложные виды связей между X и Y. Ковариация отслеживает

- 64. Определение. Случайные величины называются некоррелированными, если их коэффициент корреляции равен нулю. Случайные величины называются коррелированными, если

- 65. Для вычисления коэффициента корреляции между двумя количественными признаками на практике используется линейный коэффициент корреляции Пирсона:

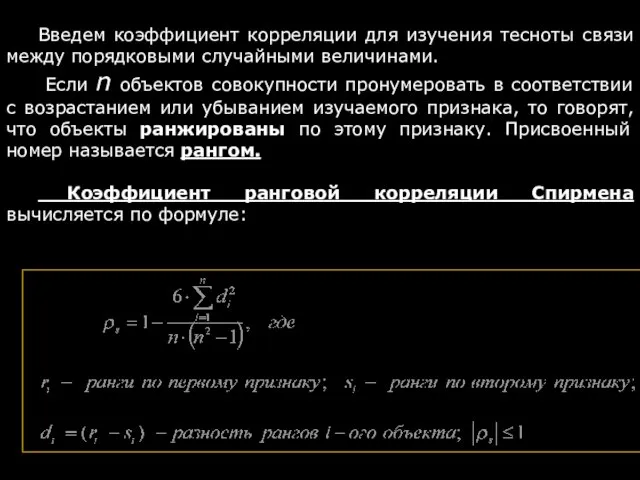

- 66. Введем коэффициент корреляции для изучения тесноты связи между порядковыми случайными величинами. Если n объектов совокупности пронумеровать

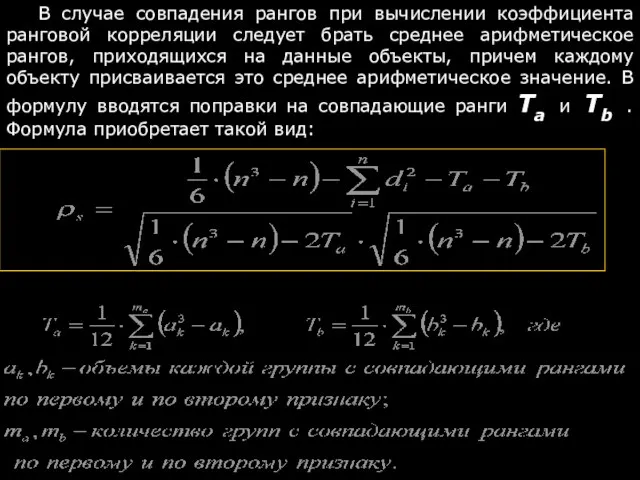

- 67. В случае совпадения рангов при вычислении коэффициента ранговой корреляции следует брать среднее арифметическое рангов, приходящихся на

- 68. Раздел 2. Элементы математической статистики. Начнем с нового раздела нумерацию параграфов заново. § 1. Случайные выборки.

- 69. Генеральной совокупностью (ГС) называется вся подлежащая изучению какого-либо свойства (говорят, признака) совокупность объектов. Та часть объектов,

- 70. Для того, чтобы выборка была репрезентативной (хорошо представлять элементы ГС), она должна быть отобрана случайно. Случайность

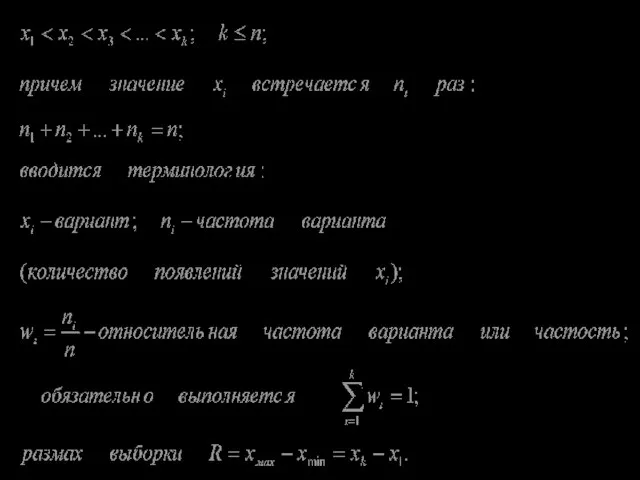

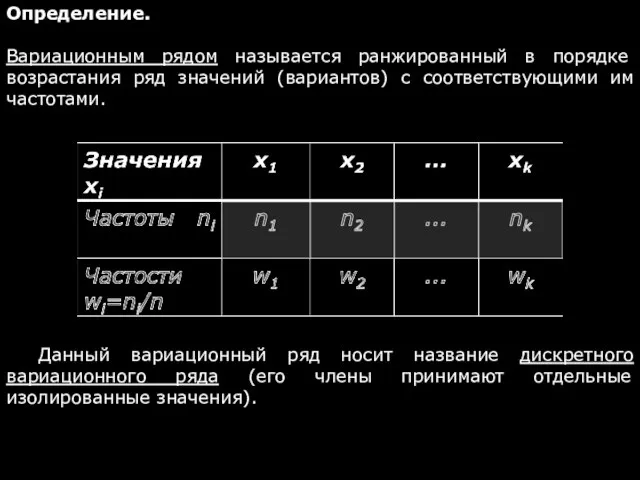

- 72. Определение. Вариационным рядом называется ранжированный в порядке возрастания ряд значений (вариантов) с соответствующими им частотами. Данный

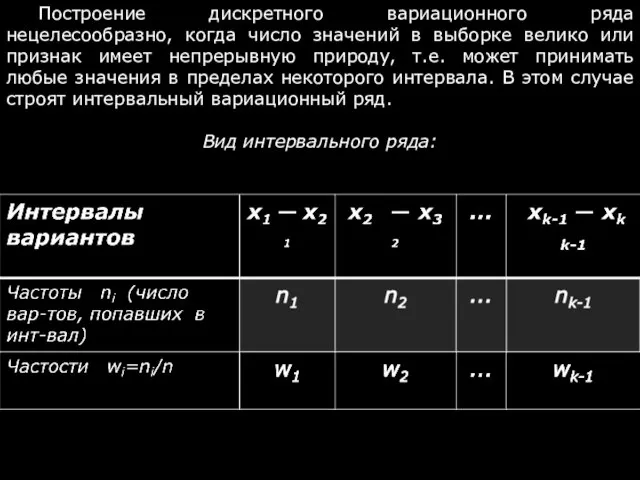

- 73. Построение дискретного вариационного ряда нецелесообразно, когда число значений в выборке велико или признак имеет непрерывную природу,

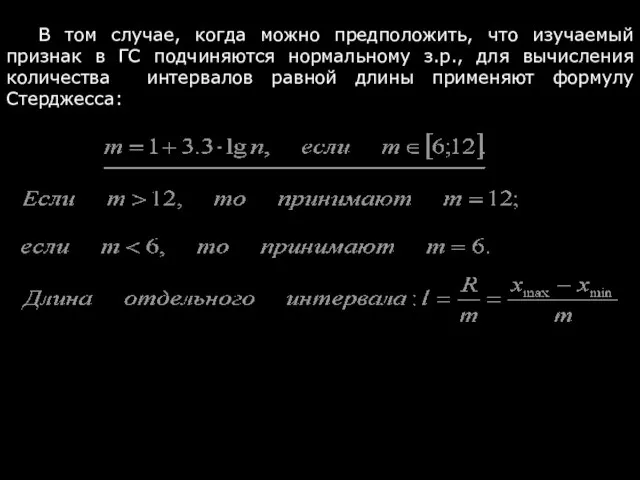

- 74. В том случае, когда можно предположить, что изучаемый признак в ГС подчиняются нормальному з.р., для вычисления

- 75. Существуют различные приёмы изображения набора данных, которые дают визуальное представление об основных свойствах экспериментальных данных в

- 76. Гистограмма используется для изображения интервальных вариационных рядов и представляет собой ступенчатую фигуру из прямоугольников с основаниями,

- 77. Эмпирической функцией распределения Fn(x) называется относительная частота того, что случайная величина принимает значение меньше заданного: Fn(x)

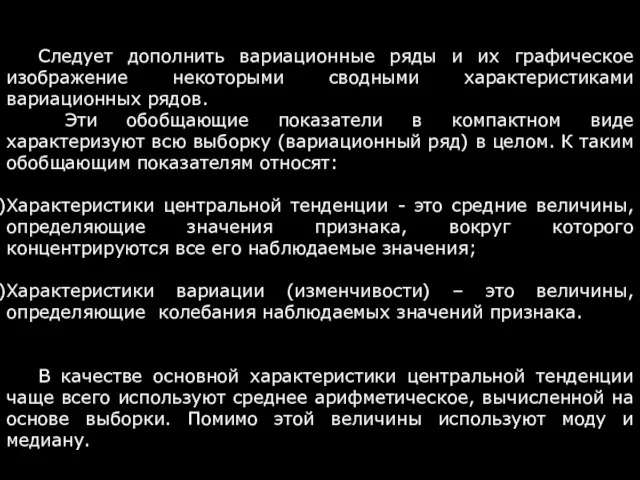

- 78. Следует дополнить вариационные ряды и их графическое изображение некоторыми сводными характеристиками вариационных рядов. Эти обобщающие показатели

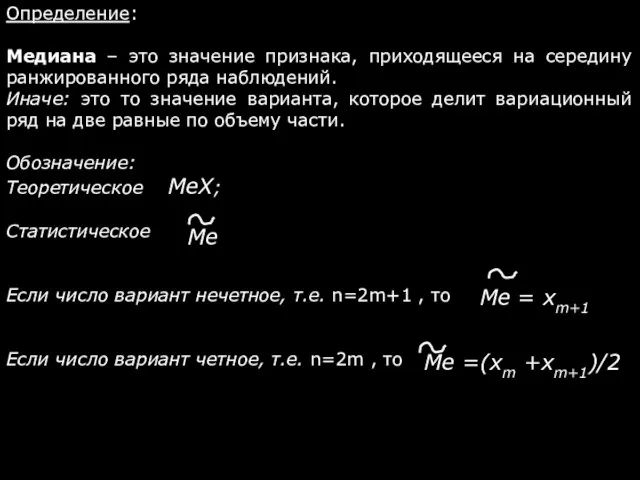

- 79. Определение: Медиана – это значение признака, приходящееся на середину ранжированного ряда наблюдений. Иначе: это то значение

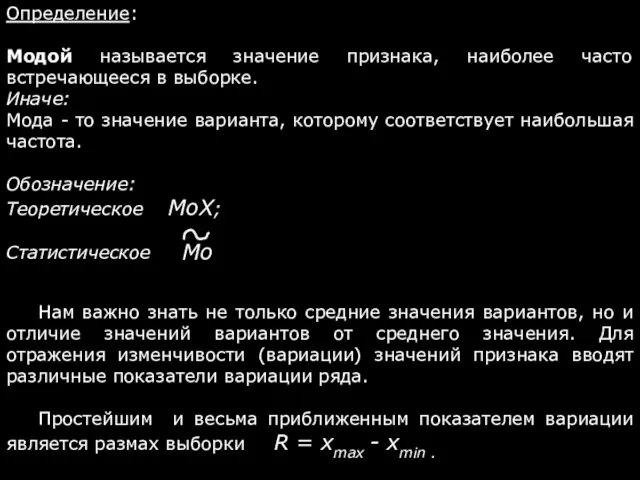

- 80. Определение: Модой называется значение признака, наиболее часто встречающееся в выборке. Иначе: Мода - то значение варианта,

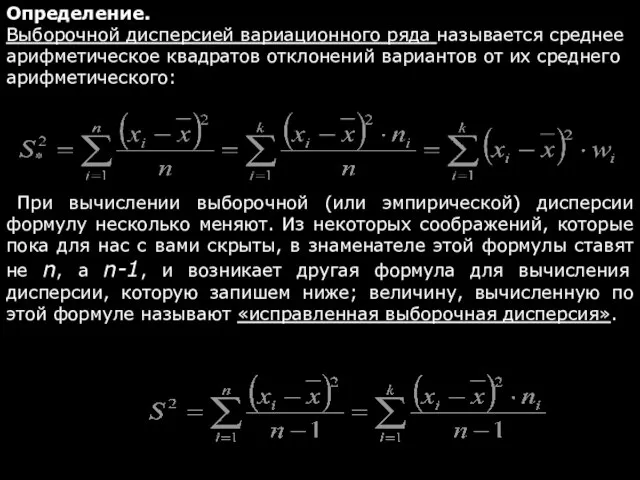

- 81. Определение. Выборочной дисперсией вариационного ряда называется среднее арифметическое квадратов отклонений вариантов от их среднего арифметического: При

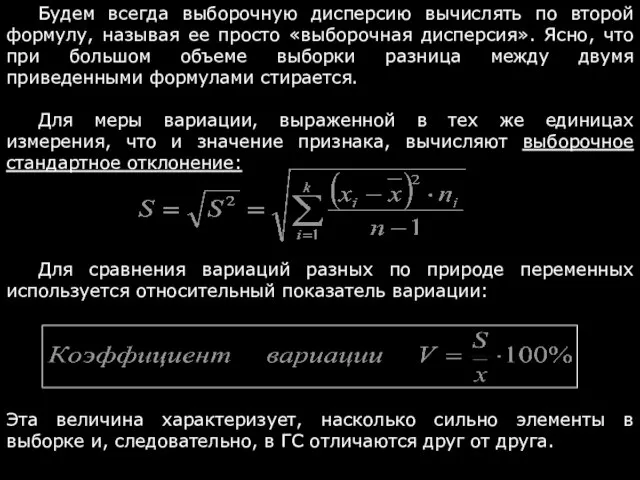

- 82. Будем всегда выборочную дисперсию вычислять по второй формулу, называя ее просто «выборочная дисперсия». Ясно, что при

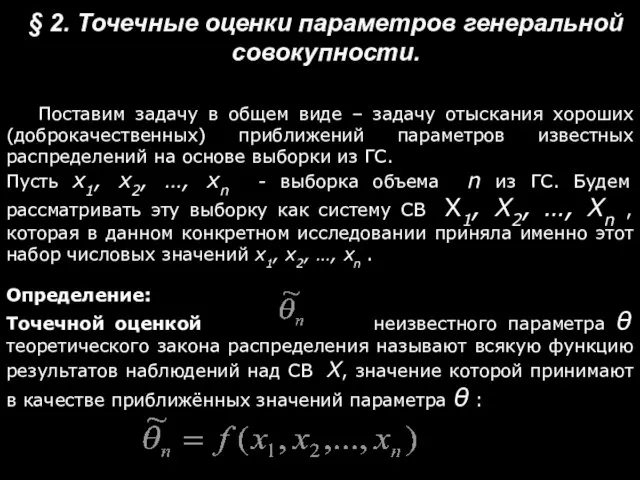

- 83. § 2. Точечные оценки параметров генеральной совокупности. Поставим задачу в общем виде – задачу отыскания хороших

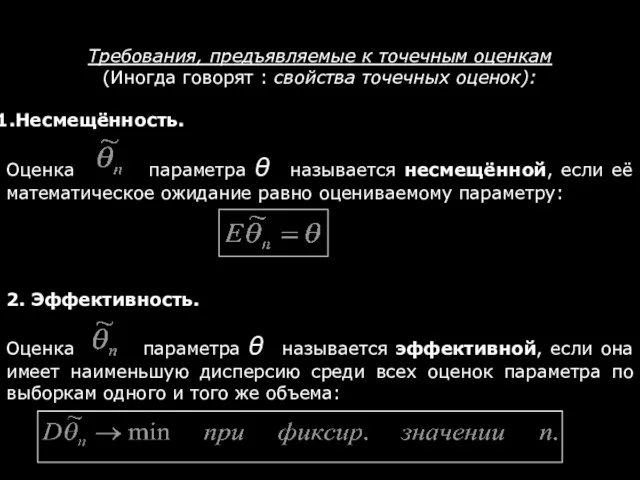

- 84. Требования, предъявляемые к точечным оценкам (Иногда говорят : свойства точечных оценок): Несмещённость. Оценка параметра θ называется

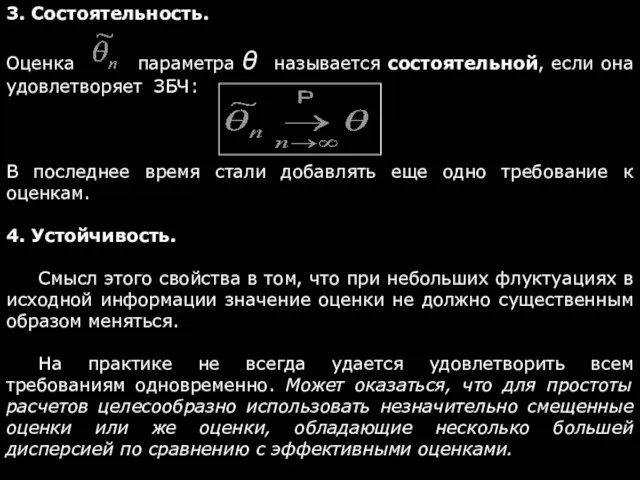

- 85. 3. Состоятельность. Оценка параметра θ называется состоятельной, если она удовлетворяет ЗБЧ: В последнее время стали добавлять

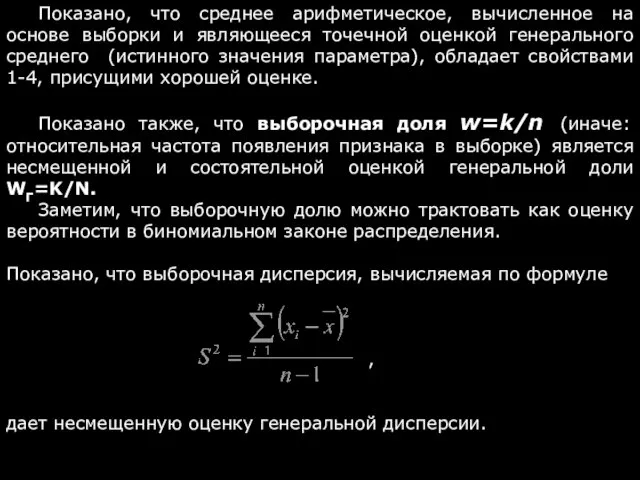

- 86. Показано, что среднее арифметическое, вычисленное на основе выборки и являющееся точечной оценкой генерального среднего (истинного значения

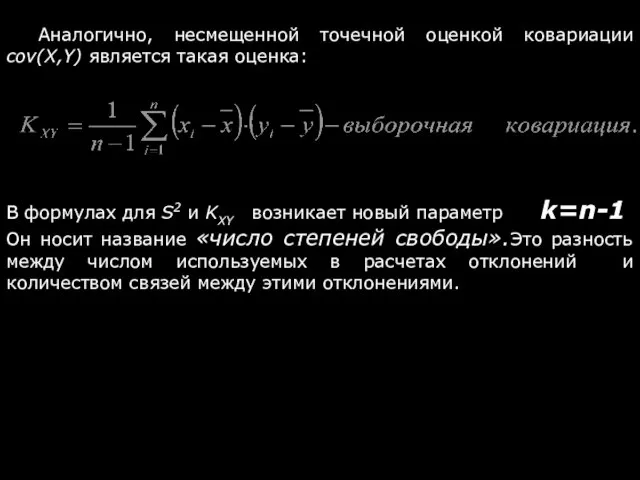

- 87. Аналогично, несмещенной точечной оценкой ковариации cov(X,Y) является такая оценка: В формулах для S2 и KXY возникает

- 88. § 3. Методы получения точечных оценок параметров генеральной совокупности. Основное внимание уделим методу, который наиболее часто

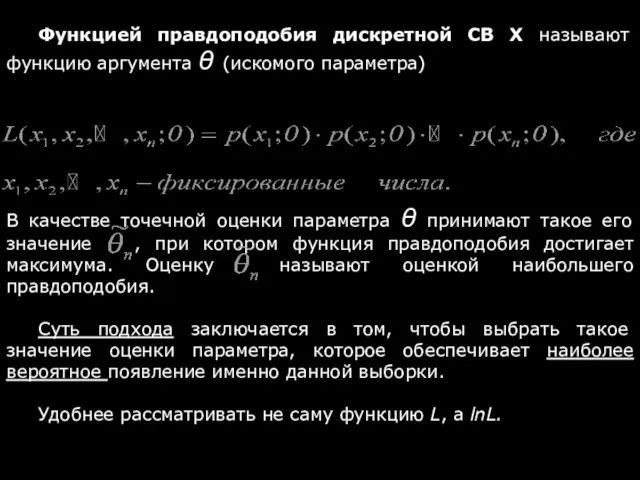

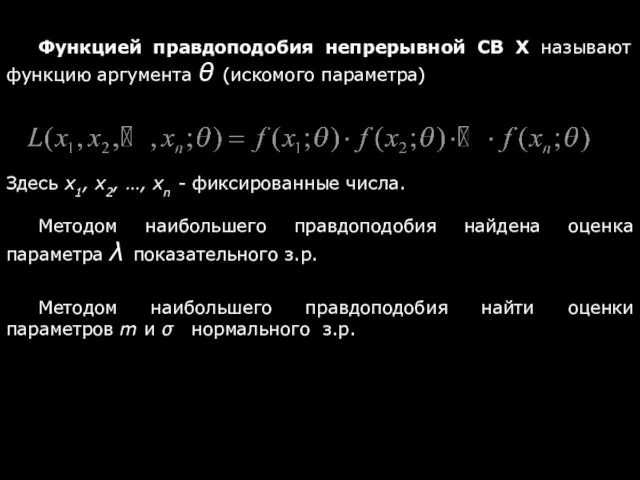

- 89. Функцией правдоподобия дискретной СВ Х называют функцию аргумента θ (искомого параметра) В качестве точечной оценки параметра

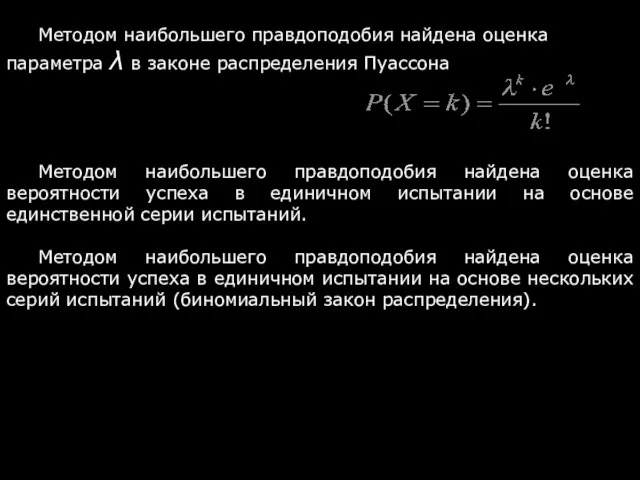

- 90. Методом наибольшего правдоподобия найдена оценка параметра λ в законе распределения Пуассона Методом наибольшего правдоподобия найдена оценка

- 91. Функцией правдоподобия непрерывной СВ Х называют функцию аргумента θ (искомого параметра) Здесь x1, x2, …, xn

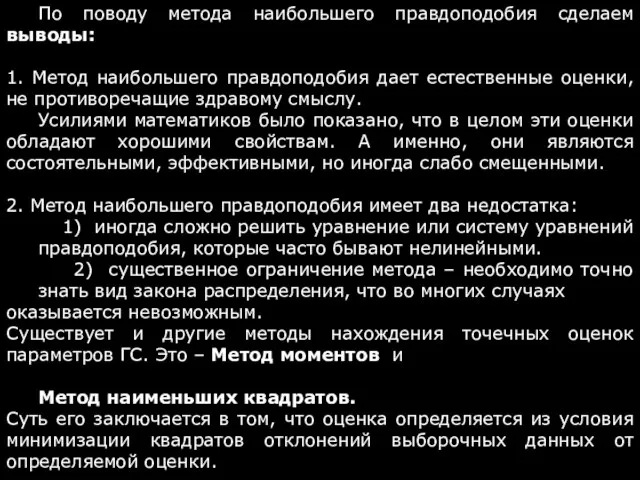

- 92. По поводу метода наибольшего правдоподобия сделаем выводы: 1. Метод наибольшего правдоподобия дает естественные оценки, не противоречащие

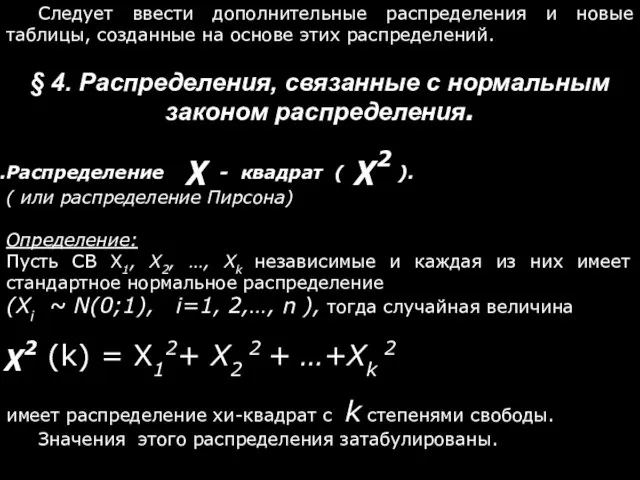

- 93. Следует ввести дополнительные распределения и новые таблицы, созданные на основе этих распределений. § 4. Распределения, связанные

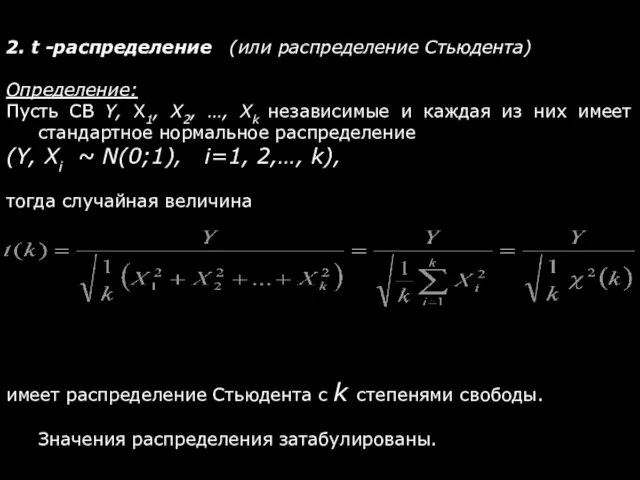

- 94. 2. t -распределение (или распределение Стьюдента) Определение: Пусть СВ Y, X1, X2, …, Xk независимые и

- 95. § 5. Интервальные оценки параметров генеральной совокупности. Наша задача - научиться отыскивать границы интервала, который накроет

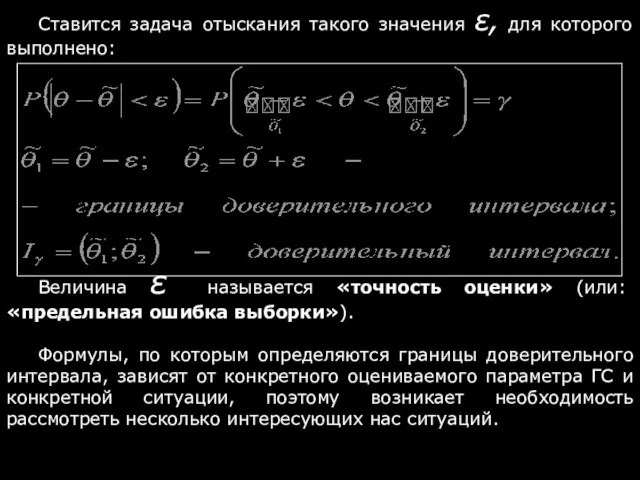

- 96. Ставится задача отыскания такого значения ε, для которого выполнено: Величина ε называется «точность оценки» (или: «предельная

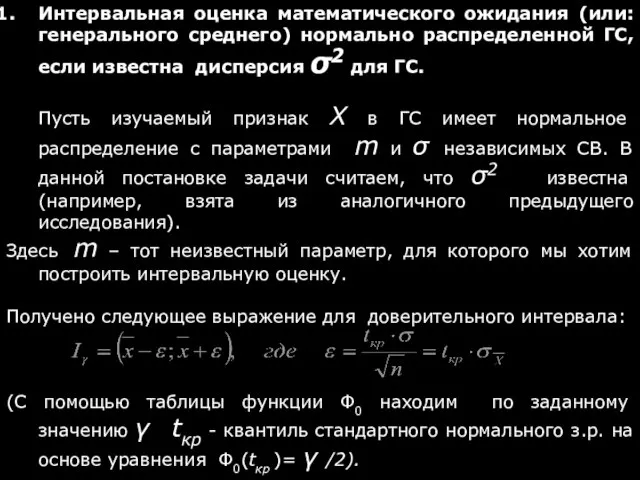

- 97. Интервальная оценка математического ожидания (или: генерального среднего) нормально распределенной ГС, если известна дисперсия σ2 для ГС.

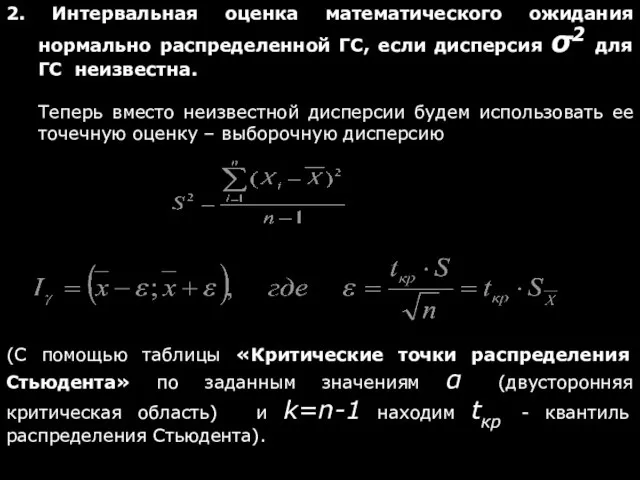

- 98. 2. Интервальная оценка математического ожидания нормально распределенной ГС, если дисперсия σ2 для ГС неизвестна. Теперь вместо

- 99. Замечание: При n≤30 (малые выборки) следует находить tкр на основе распределения Стьюдента; При n>30 (большие выборки)

- 100. Если задана точность оценки ε , то можно найти объем выборки, которая обеспечит эту требуемую точность:

- 101. Очевидно, что значения χ2 кр1 и χ2 кр2 определяются неоднозначно при одном и том же значении

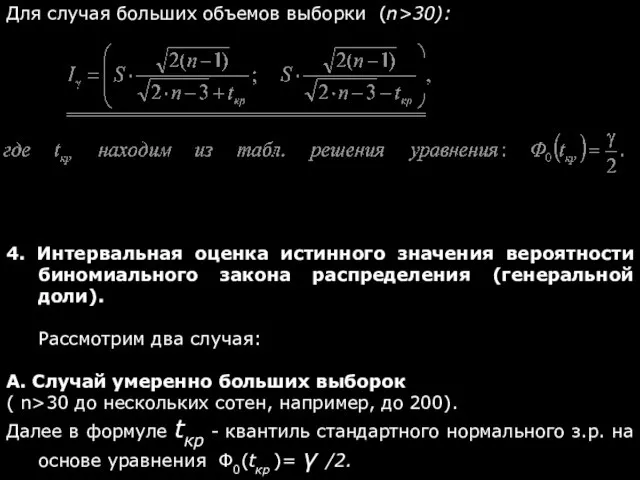

- 102. Для случая больших объемов выборки (n>30): 4. Интервальная оценка истинного значения вероятности биномиального закона распределения (генеральной

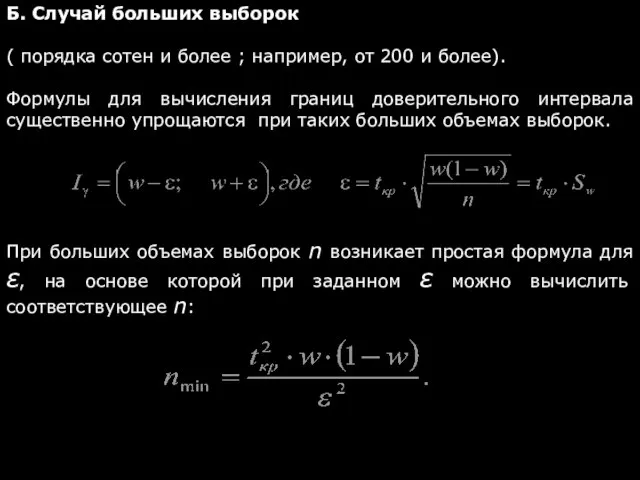

- 104. Б. Случай больших выборок ( порядка сотен и более ; например, от 200 и более). Формулы

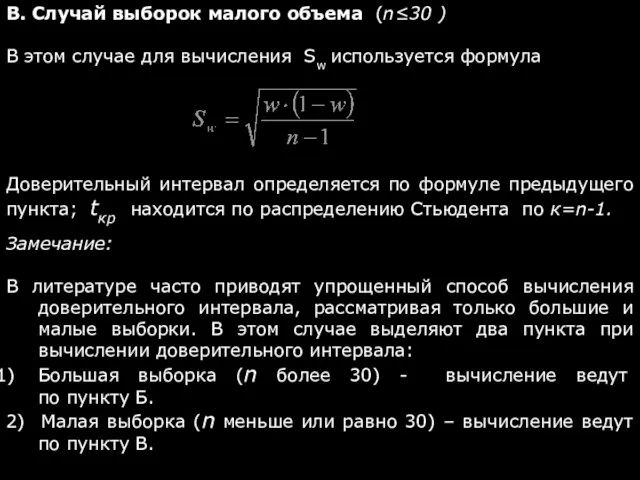

- 105. В. Случай выборок малого объема (n≤30 ) В этом случае для вычисления Sw используется формула Доверительный

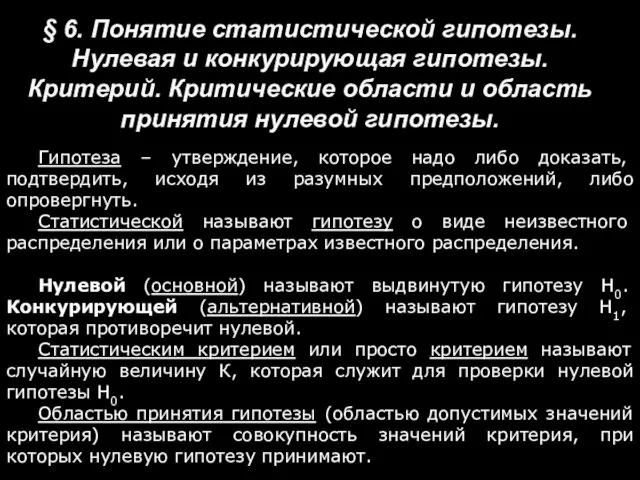

- 106. § 6. Понятие статистической гипотезы. Нулевая и конкурирующая гипотезы. Критерий. Критические области и область принятия нулевой

- 107. Критической областью называют совокупность значений критерия, при которых нулевую гипотезу отвергают. Это такие значения критерия, которые

- 108. Процедура проверки простой параметрической гипотезы выглядит так: Формируют нулевую гипотезу Н0 и альтернативную гипотезу Н1 на

- 109. Вероятность попадания в эту область мала и равна α=1-γ. α носит название «уровень значимости»(α=0.10;0.05;0.01). 4. Вычисляют

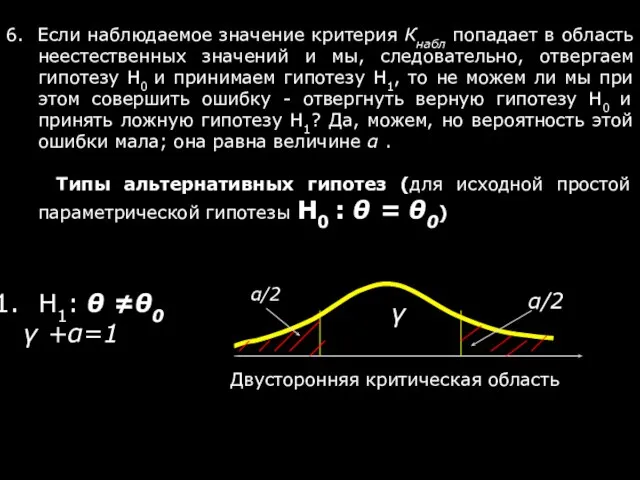

- 110. 6. Если наблюдаемое значение критерия Кнабл попадает в область неестественных значений и мы, следовательно, отвергаем гипотезу

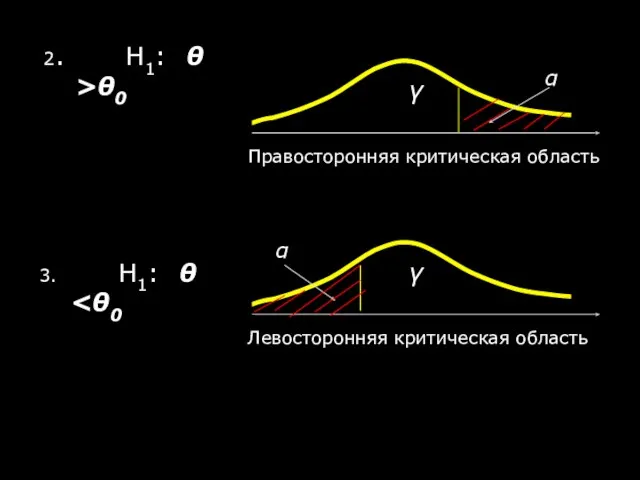

- 111. 3. Н1: θ 2. Н1: θ >θ0

- 112. § 7. Проверка гипотезы о числовом значении математического ожидания m (генеральной средней ) нормально распределенной ГС.

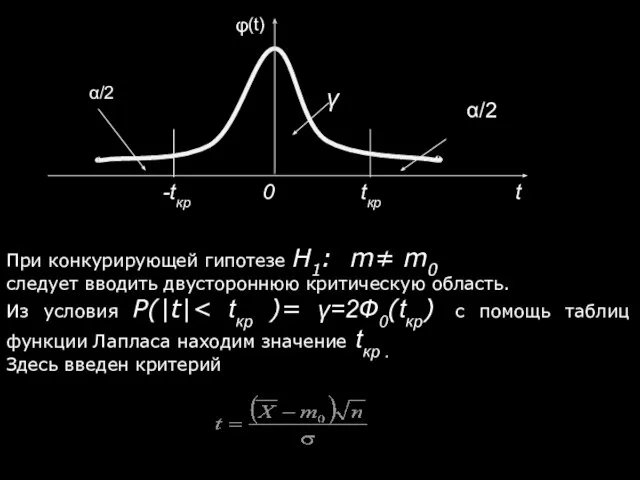

- 113. При конкурирующей гипотезе Н1: m≠ m0 следует вводить двустороннюю критическую область. Из условия P(|t| Здесь введен

- 114. Если окажется, что вычисленное на основе экспериментальных данных значение tнабл таково, что |tнабл| если |tнабл|≥ tкр,

- 115. Если tнабл если tнабл ≥ tкр, то отвергаем нулевую гипотезу и принимаем альтернативную гипотезу Н1.

- 116. 2. Дисперсия ГС неизвестна Вычисляем выборочную дисперсию S2 для аппроксимации значения генеральной дисперсии σ2 . Формулы

- 117. Связь между двусторонней критической областью и доверительным интервалом Отыскивая двустороннюю критическую область мы проделывали совершенно такие

- 118. § 8. Проверка гипотезы о числовом значении вероятности p биномиального закона распределения (о числовом значении генеральной

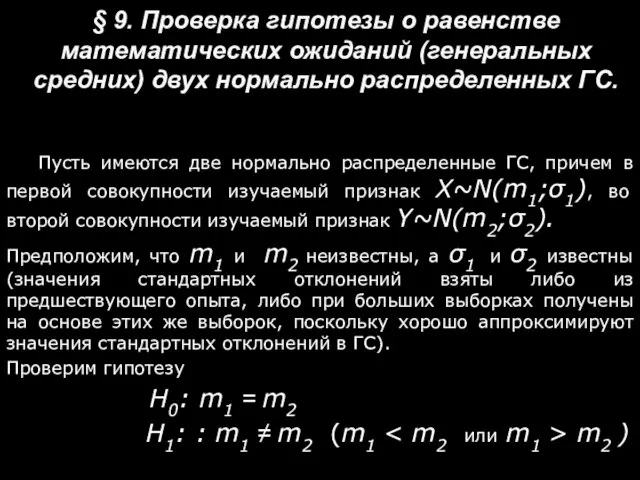

- 119. § 9. Проверка гипотезы о равенстве математических ожиданий (генеральных средних) двух нормально распределенных ГС. Пусть имеются

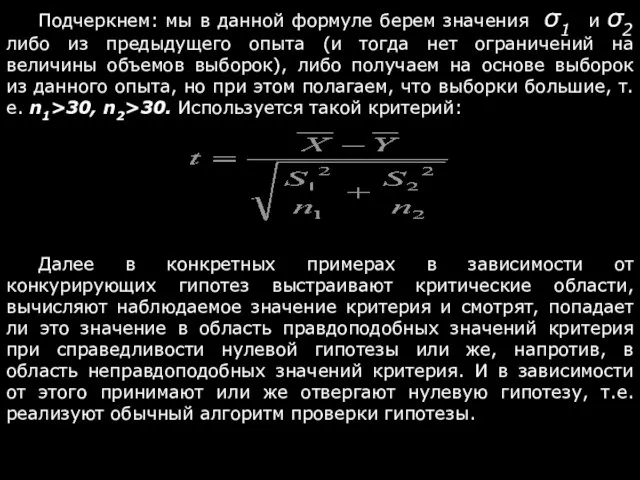

- 120. Подчеркнем: мы в данной формуле берем значения σ1 и σ2 либо из предыдущего опыта (и тогда

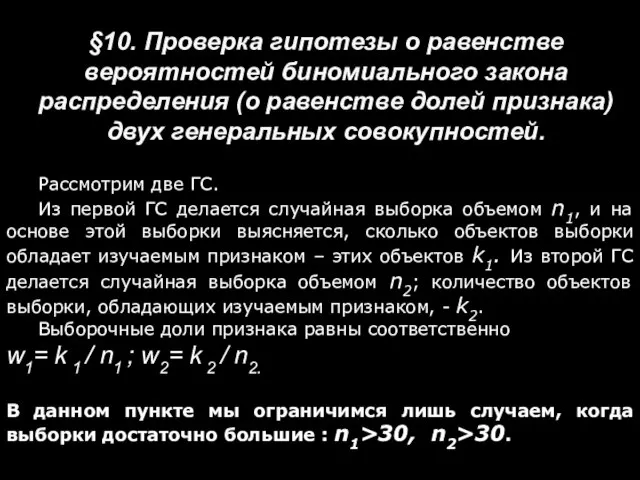

- 121. §10. Проверка гипотезы о равенстве вероятностей биномиального закона распределения (о равенстве долей признака) двух генеральных совокупностей.

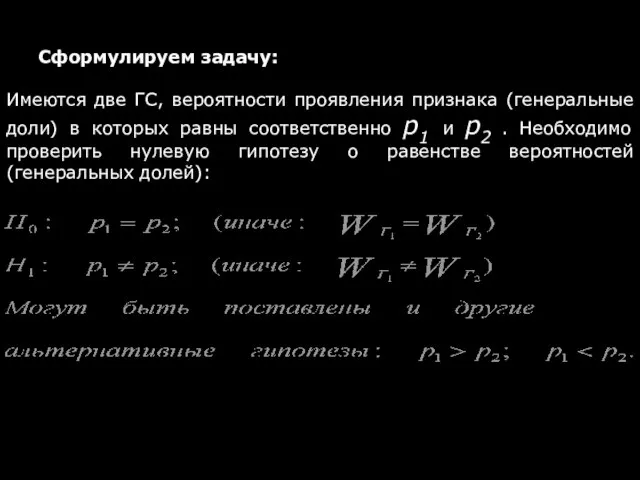

- 122. Сформулируем задачу: Имеются две ГС, вероятности проявления признака (генеральные доли) в которых равны соответственно p1 и

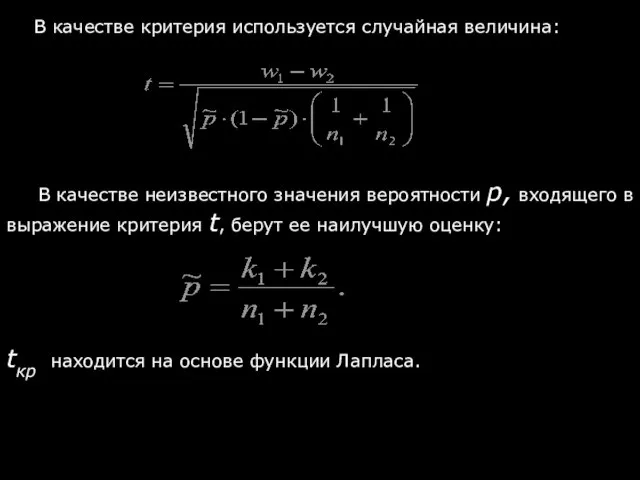

- 123. В качестве неизвестного значения вероятности р, входящего в выражение критерия t, берут ее наилучшую оценку: tкр

- 124. §11. Проверка гипотезы о значимости выборочного коэффициента корреляции Пирсона. Рассматривается двумерная нормально распределенная генеральная совокупность (X,Y),

- 125. Всегда проверяется нулевая гипотеза об отсутствии линейной корреляционной связи в ГС, а альтернатива заключается в предположении

- 126. В качестве критерия проверки нулевой гипотезы используется случайная величина Показано, что эта СВ при справедливости нулевой

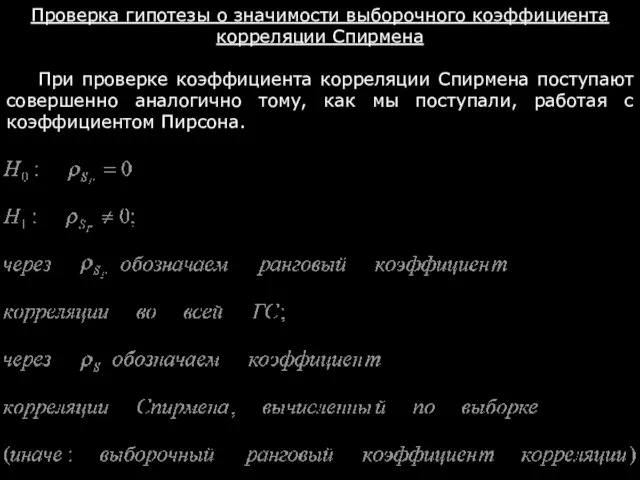

- 127. Проверка гипотезы о значимости выборочного коэффициента корреляции Спирмена При проверке коэффициента корреляции Спирмена поступают совершенно аналогично

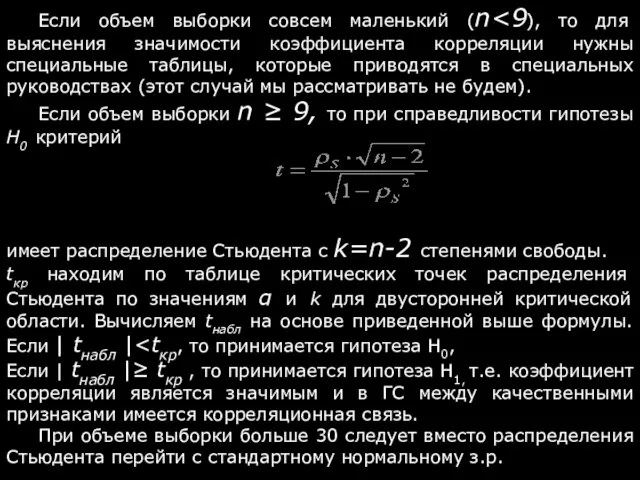

- 128. Если объем выборки совсем маленький (n Если объем выборки n ≥ 9, то при справедливости гипотезы

- 129. Критерий знаков не связан с заданием каких-то конкретных значений параметров распределения, и поэтому на основе этого

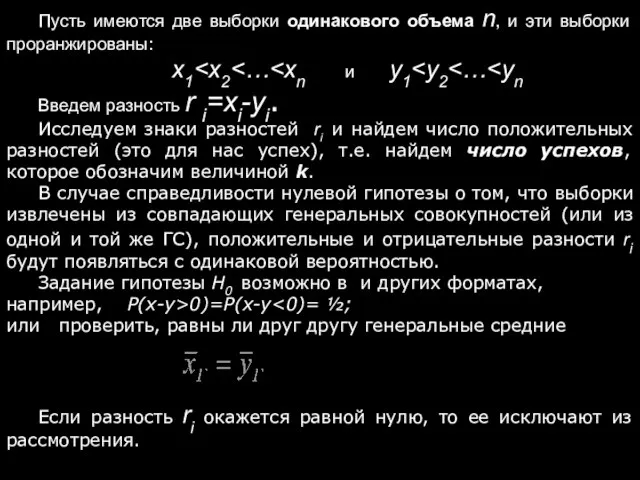

- 130. Пусть имеются две выборки одинакового объема n, и эти выборки проранжированы: x1 Введем разность r i=xi-yi.

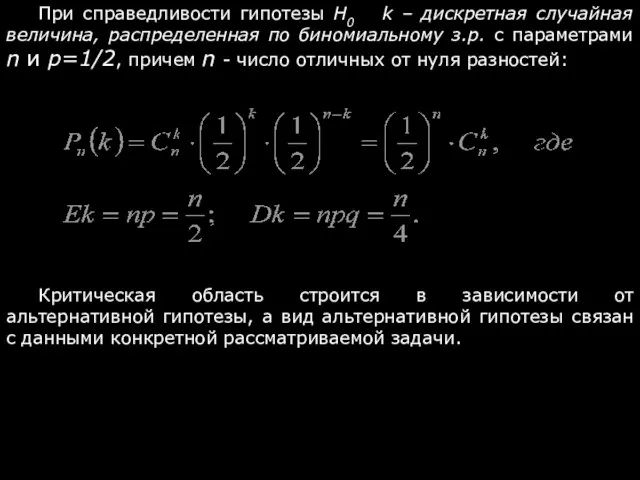

- 131. При справедливости гипотезы H0 k – дискретная случайная величина, распределенная по биномиальному з.р. с параметрами n

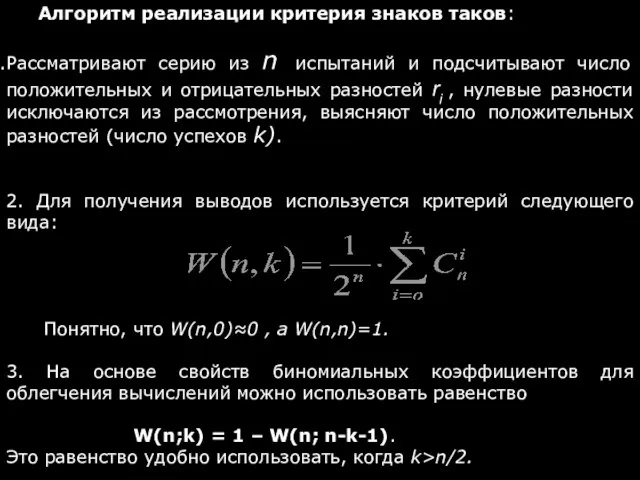

- 132. Алгоритм реализации критерия знаков таков: Рассматривают серию из n испытаний и подсчитывают число положительных и отрицательных

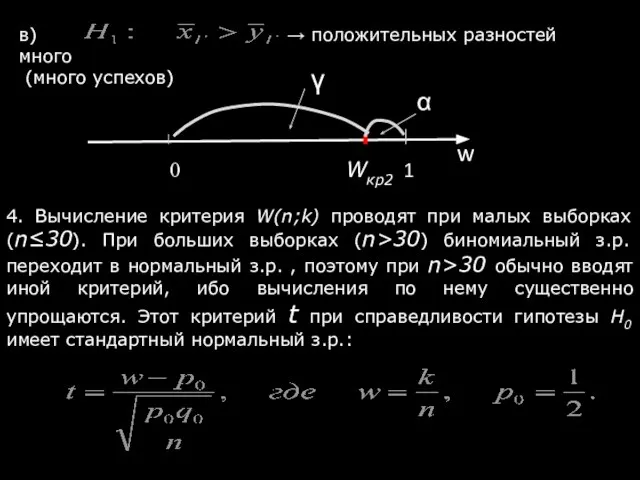

- 133. 4. Критические области для значений критерия связаны с видом альтернативной гипотезы H1: а) б) → положительных

- 134. в) → положительных разностей много (много успехов) 4. Вычисление критерия W(n;k) проводят при малых выборках (n≤30).

- 135. § 13. Шкалы измерений признаков. Ранее были рассмотрены признаки, измеряемые в количественных шкалах - в этом

- 136. § 14. Связь номинальных признаков (таблицы сопряженности) Предположим, что признаки статистически независимы, тогда введем две гипотезы:

- 137. Возникла таблица 2×3. Она называется таблицей сопряженности признаков А и В.

- 138. Введем обозначения: i - номер строки (i=1,2,…,r) j- номер столбца (j=1,2,…,s) nij - частота события Ai∩Bj

- 139. Определение. Величины называются ожидаемыми или теоретическими частотами (имеется в виду ожидаемыми при выполнении гипотезы H0) При

- 140. Если равенства (*) примерно выполняются, то гипотезу H0 можно признать справедливой. Если же равенства (*) плохо

- 141. Теорема (К. Пирсон, Р. Фишер): Если справедлива гипотеза Н0, на основе которой рассчитаны теоретические частоты Т,

- 142. Как было сказано, распределение χ2 является предельным для СВ Х2 , поэтому использовать его как приближение

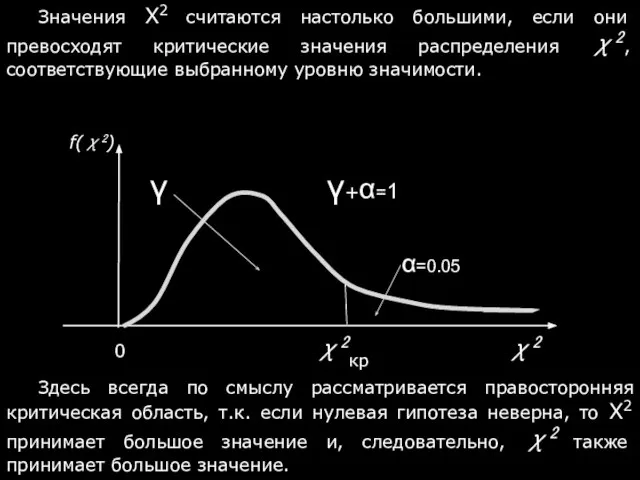

- 143. Значения Х2 считаются настолько большими, если они превосходят критические значения распределения χ2, соответствующие выбранному уровню значимости.

- 144. Коэффициенты для вычисления тесноты связи между номинальными признаками: Коэффициент «фи» Коэффициент взаимной сопряженности Пирсона

- 146. Скачать презентацию

М. В . Ломоносов:

«Математику уже затем учить следует, что она

«Математику уже затем учить следует, что она

Повесьте ваши уши на гвоздь внимания !!!!!!

Повесьте ваши уши на гвоздь внимания !!!!!!

Раздел 1.

Теория вероятностей

Введение.

Теория вероятностей – это математическая наука, изучающая закономерности случайных

Раздел 1.

Теория вероятностей

Введение.

Теория вероятностей – это математическая наука, изучающая закономерности случайных

Примеры неслучайных событий: рождение – смерть, прилив – отлив, восход и

Примеры неслучайных событий: рождение – смерть, прилив – отлив, восход и

§ 1. Случайный эксперимент. Элементарные исходы случайного эксперимента. Случайное событие.

Реализация случайного

§ 1. Случайный эксперимент. Элементарные исходы случайного эксперимента. Случайное событие.

Реализация случайного

Некоторые из случайных событий можно разбить на более простые события.

Те

Некоторые из случайных событий можно разбить на более простые события.

Те

§ 2. Классификация случайных событий

Достоверное событие – это событие,

§ 2. Классификация случайных событий

Достоверное событие – это событие,

§3. Действия над событиями (исчисление событий)

Объединением двух событий AUB или суммой

§3. Действия над событиями (исчисление событий)

Объединением двух событий AUB или суммой

Обобщение: Пересечением нескольких событий называется новое событие, состоящее в одновременном

Обобщение: Пересечением нескольких событий называется новое событие, состоящее в одновременном

§ 4. Вероятность случайного события.

Ведем численную меру возможности реализации случайного события.

Примем

§ 4. Вероятность случайного события.

Ведем численную меру возможности реализации случайного события.

Примем

Б) Статистический:

Применим тогда, когда эксперимент можно повторять многократно в неизменных условиях.

Пусть

Применим тогда, когда эксперимент можно повторять многократно в неизменных условиях.

Пусть

§ 5. Геометрическая вероятность.

Геометрическая вероятность позволяет рассматривать случайные события с

§ 5. Геометрическая вероятность.

Геометрическая вероятность позволяет рассматривать случайные события с

Комбинаторика – раздел дискретной математики, посвященный решению задач выбора и

Комбинаторика – раздел дискретной математики, посвященный решению задач выбора и

Размещениями называются комбинации, состоящие из n различных элементов, содержащие k элементов,

Урновая модель (гипергеометрическое распределение):

В урне имеется N шаров, из них М

Урновая модель (гипергеометрическое распределение):

В урне имеется N шаров, из них М

§7. Условная вероятность. Независимые и зависимые случайные события.

Пусть события А и

§7. Условная вероятность. Независимые и зависимые случайные события.

Пусть события А и

§8. Основные теоремы теории вероятностей.

Теорема сложения вероятностей:

Для совместных событий вероятность объединения

§8. Основные теоремы теории вероятностей.

Теорема сложения вероятностей:

Для совместных событий вероятность объединения

Для трех совместных событий справедлива следующая формула:

Обобщение формулы на произвольное число

Обобщение формулы на произвольное число

Теорема умножения вероятностей:

Для зависимых событий вероятность пересечения событий определяется формулой :

Р(А∩В)=Р(А)·Р(В/А)=

Теорема умножения вероятностей:

Для зависимых событий вероятность пересечения событий определяется формулой :

Р(А∩В)=Р(А)·Р(В/А)=

Формула полной вероятности

Совокупность событий Н1, Н2,…, Нn назовём полной группой событий,

Формула полной вероятности

Совокупность событий Н1, Н2,…, Нn назовём полной группой событий,

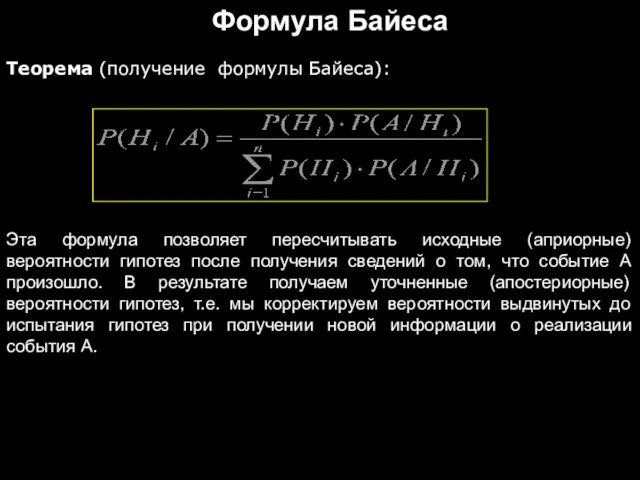

Формула Байеса

Теорема (получение формулы Байеса):

Эта формула позволяет пересчитывать исходные (априорные) вероятности

Формула Байеса

Теорема (получение формулы Байеса):

Эта формула позволяет пересчитывать исходные (априорные) вероятности

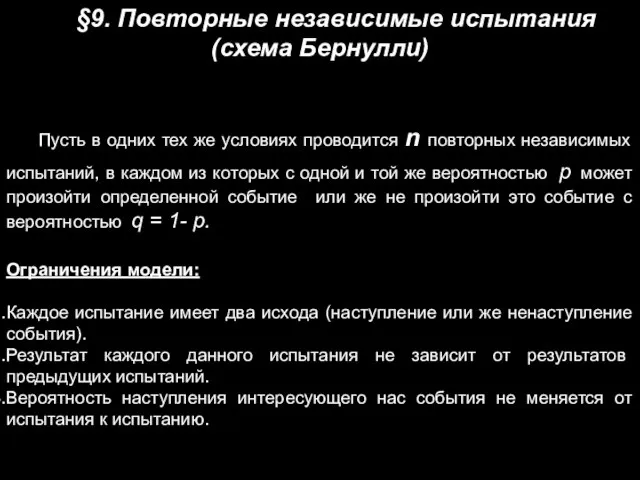

§9. Повторные независимые испытания (схема Бернулли)

Пусть в одних тех же условиях

§9. Повторные независимые испытания (схема Бернулли)

Пусть в одних тех же условиях

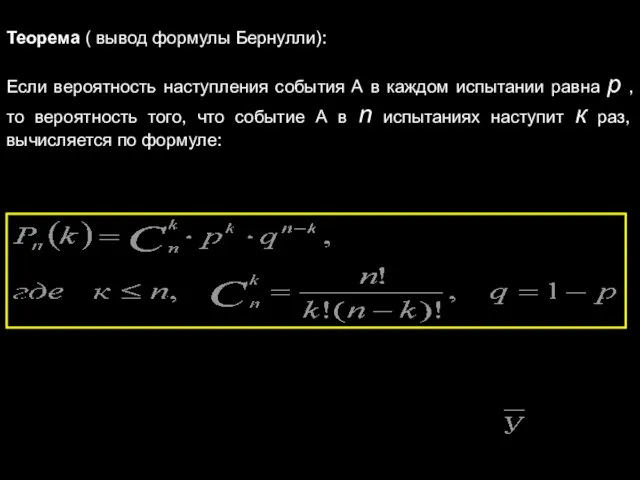

Теорема ( вывод формулы Бернулли):

Если вероятность наступления события А в каждом

Если вероятность наступления события А в каждом

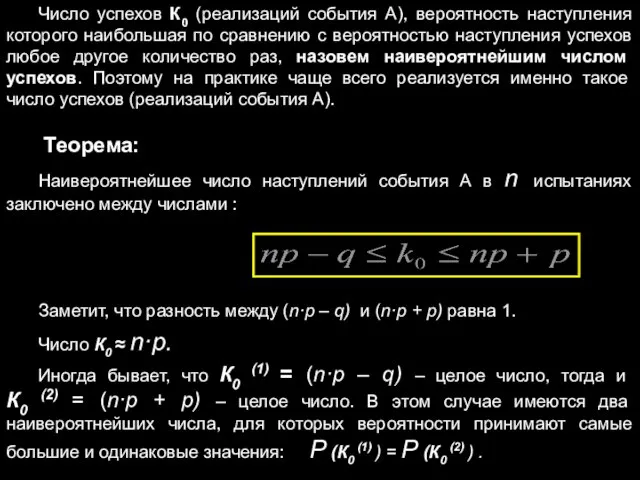

Число успехов К0 (реализаций события А), вероятность наступления которого наибольшая по

Число успехов К0 (реализаций события А), вероятность наступления которого наибольшая по

§10. Случайная величина (СВ) и закон ее распределения (з.р.).

Случайная величина обозначается

§10. Случайная величина (СВ) и закон ее распределения (з.р.).

Случайная величина обозначается

Существует два типа случайных величин – дискретные и непрерывные.

Закон распределения

Существует два типа случайных величин – дискретные и непрерывные.

Закон распределения

Пример графика функции распределения для дискретной случайной величины Х – числа

Пример графика функции распределения для дискретной случайной величины Х – числа

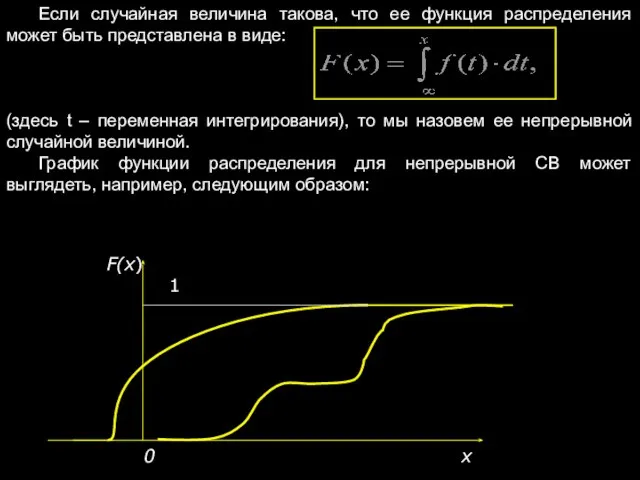

Если случайная величина такова, что ее функция распределения может быть представлена

Если случайная величина такова, что ее функция распределения может быть представлена

Функцию f(x) используют для описания поведения непрерывных случайных величин, ибо она

§11. Числовые характеристики случайной величины - математическое ожидание, дисперсия, стандартное отклонение;

§11. Числовые характеристики случайной величины - математическое ожидание, дисперсия, стандартное отклонение;

Для случая n→ ∞ ряд должен быть сходящимся. Возникают иногда ситуации,

Определение:

Математическим ожиданием непрерывной случайной величины (НСВ) называется :

Математическое ожидание уже

Математическим ожиданием непрерывной случайной величины (НСВ) называется :

Математическое ожидание уже

Математическое ожидание характеризует центр распределения случайной величины и не дает представление

Математическое ожидание характеризует центр распределения случайной величины и не дает представление

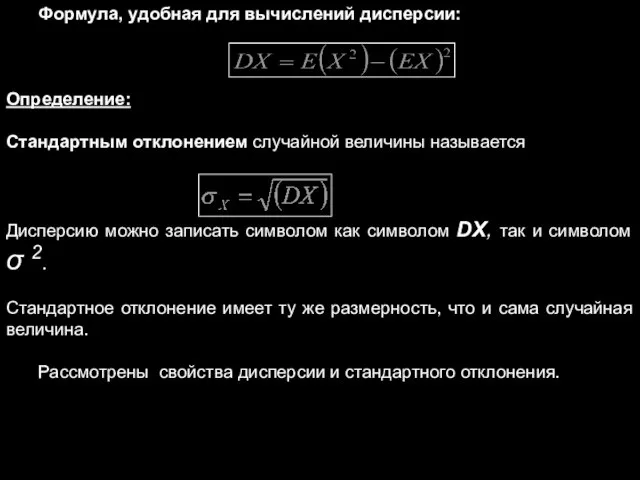

Формула, удобная для вычислений дисперсии:

Определение:

Стандартным отклонением случайной величины называется

Дисперсию можно записать

Формула, удобная для вычислений дисперсии:

Определение:

Стандартным отклонением случайной величины называется

Дисперсию можно записать

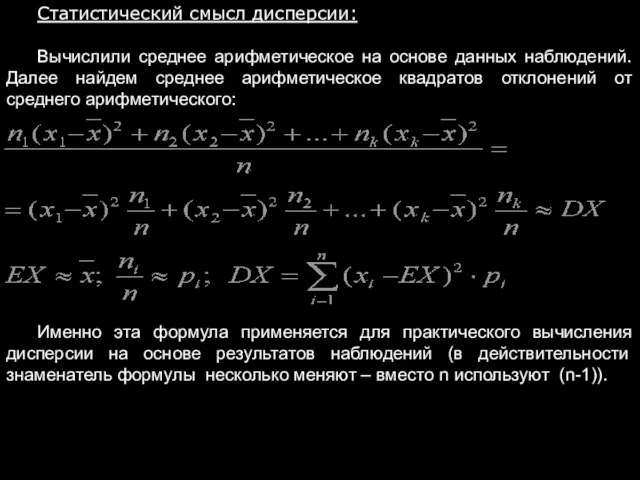

Статистический смысл дисперсии:

Вычислили среднее арифметическое на основе данных наблюдений. Далее найдем

Статистический смысл дисперсии:

Вычислили среднее арифметическое на основе данных наблюдений. Далее найдем

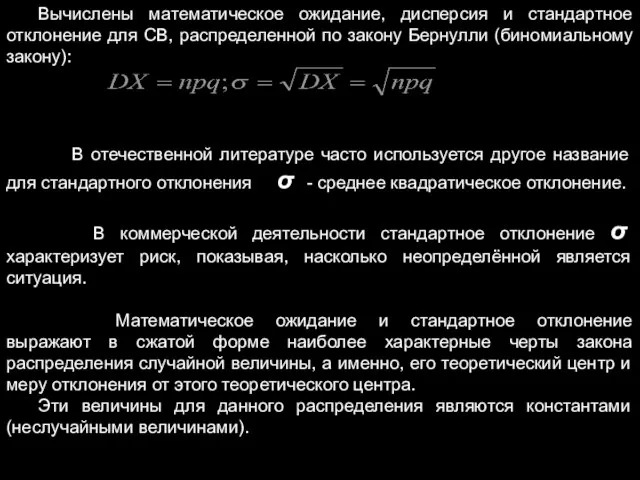

Вычислены математическое ожидание, дисперсия и стандартное отклонение для СВ, распределенной по

Вычислены математическое ожидание, дисперсия и стандартное отклонение для СВ, распределенной по

Используются и некоторые другие константы распределения, позволяющие выявить особенности данного конкретного

Используются и некоторые другие константы распределения, позволяющие выявить особенности данного конкретного

§ 12. Наиболее часто используемые законы распределения случайных величин.

Дискретные случайные величины:

Для

§ 12. Наиболее часто используемые законы распределения случайных величин.

Дискретные случайные величины:

Для

Параметр λ называют интенсивностью потока событий.

Формула Пуассона имеет и самостоятельное значение,

Параметр λ называют интенсивностью потока событий.

Формула Пуассона имеет и самостоятельное значение,

Интегральная теорема Муавра – Лапласа:

Если вероятность p наступления события А в

Интегральная теорема Муавра – Лапласа:

Если вероятность p наступления события А в

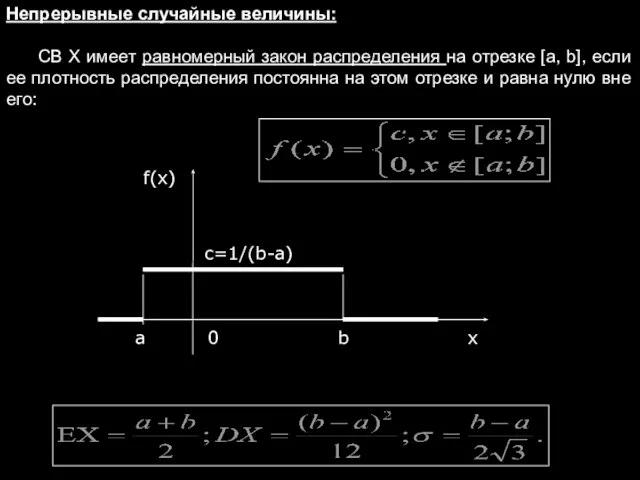

Непрерывные случайные величины:

СВ Х имеет равномерный закон распределения на отрезке [a,

Непрерывные случайные величины:

СВ Х имеет равномерный закон распределения на отрезке [a,

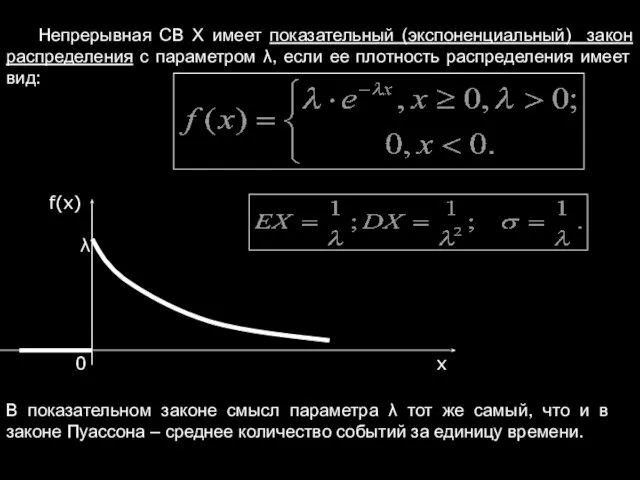

Непрерывная СВ Х имеет показательный (экспоненциальный) закон распределения с параметром λ,

Между законами распределения Пуассона и показательным существует тесная связь:

Количество событий за

Между законами распределения Пуассона и показательным существует тесная связь:

Количество событий за

Поток событий называется простейшим (или стационарным пуассоновским), если он одновременно обладает

Поток событий называется простейшим (или стационарным пуассоновским), если он одновременно обладает

График плотности нормального распределения имеет вид:

σ1

Площадь под кривой сохраняет постоянное значение,

График плотности нормального распределения имеет вид:

σ1

Площадь под кривой сохраняет постоянное значение,

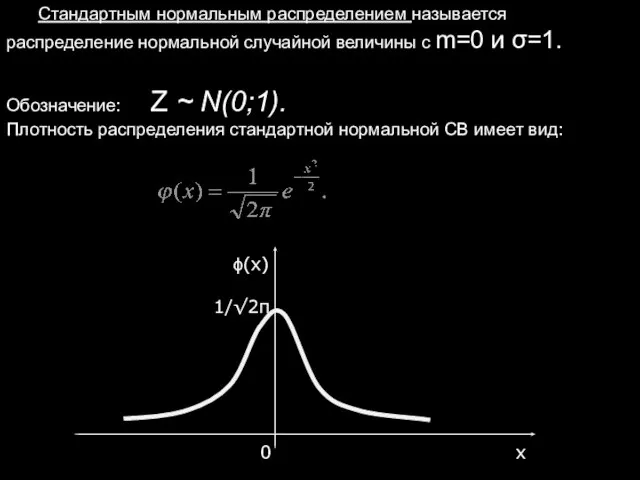

Стандартным нормальным распределением называется распределение нормальной случайной величины с m=0 и

Стандартным нормальным распределением называется распределение нормальной случайной величины с m=0 и

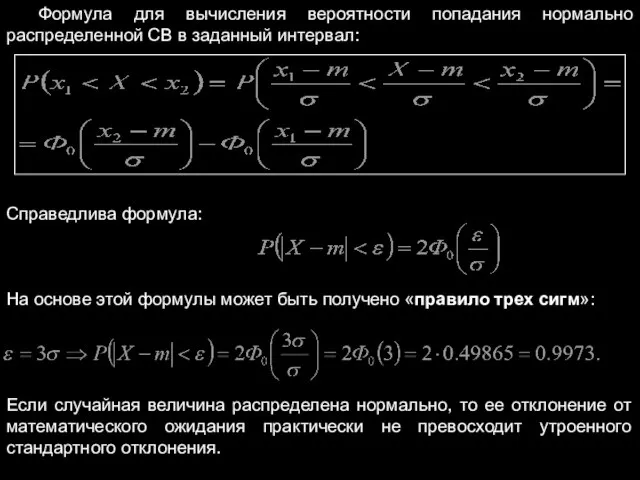

Формула для вычисления вероятности попадания нормально распределенной СВ в заданный интервал:

Справедлива

Формула для вычисления вероятности попадания нормально распределенной СВ в заданный интервал:

Справедлива

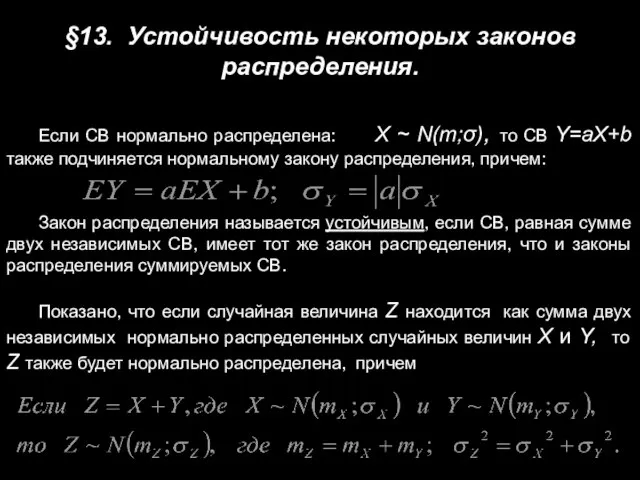

§13. Устойчивость некоторых законов распределения.

Если СВ нормально распределена: X ~ N(m;σ),

§13. Устойчивость некоторых законов распределения.

Если СВ нормально распределена: X ~ N(m;σ),

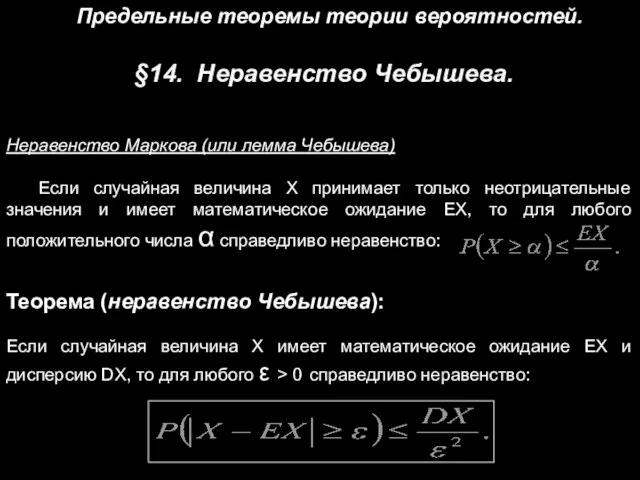

§14. Неравенство Чебышева.

Неравенство Маркова (или лемма Чебышева)

Если случайная величина Х принимает

§14. Неравенство Чебышева.

Неравенство Маркова (или лемма Чебышева)

Если случайная величина Х принимает

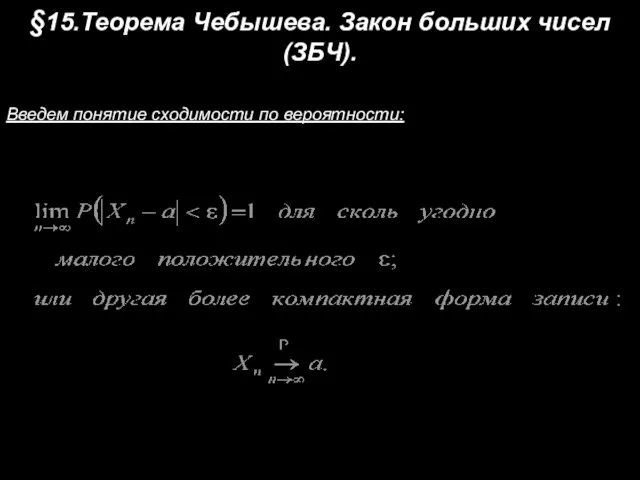

§15.Теорема Чебышева. Закон больших чисел (ЗБЧ).

Введем понятие сходимости по вероятности:

§15.Теорема Чебышева. Закон больших чисел (ЗБЧ).

Введем понятие сходимости по вероятности:

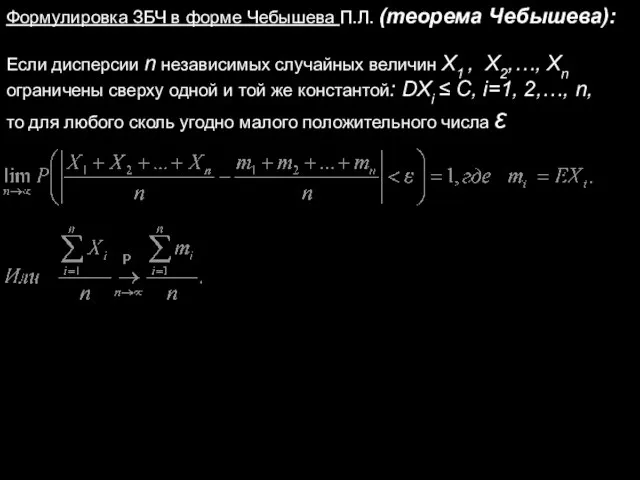

Формулировка ЗБЧ в форме Чебышева П.Л. (теорема Чебышева):

Если дисперсии n независимых

Формулировка ЗБЧ в форме Чебышева П.Л. (теорема Чебышева):

Если дисперсии n независимых

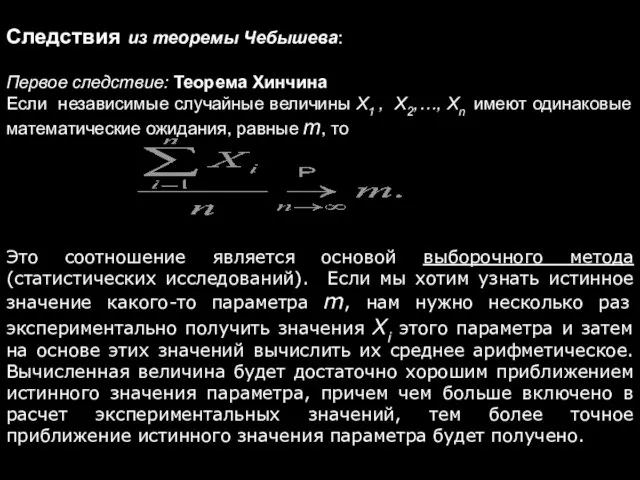

Следствия из теоремы Чебышева:

Первое следствие: Теорема Хинчина

Если независимые случайные величины

Следствия из теоремы Чебышева:

Первое следствие: Теорема Хинчина

Если независимые случайные величины

Второе следствие: Теорема Бернулли

Пусть проводится n независимых испытаний, в каждом из

Второе следствие: Теорема Бернулли

Пусть проводится n независимых испытаний, в каждом из

Третье следствие:

ЗБЧ может быть распространен и на зависимые случайные величины

Третье следствие:

ЗБЧ может быть распространен и на зависимые случайные величины

§16. Смысл и формулировка центральной предельной теоремы (ЦПТ). Интегральная теорема Муавра-Лапласа

§16. Смысл и формулировка центральной предельной теоремы (ЦПТ). Интегральная теорема Муавра-Лапласа

Упрощенная математическая формулировка ЦПТ:

Если X1 , X2 ,…, Xn – независимые

Если X1 , X2 ,…, Xn – независимые

§17. Многомерная случайная величина и закон ее распределения.

Пусть имеется система случайных

§17. Многомерная случайная величина и закон ее распределения.

Пусть имеется система случайных

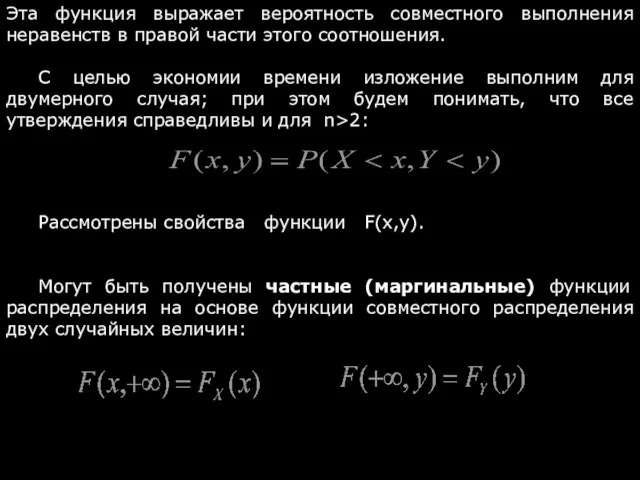

Эта функция выражает вероятность совместного выполнения неравенств в правой части этого

Эта функция выражает вероятность совместного выполнения неравенств в правой части этого

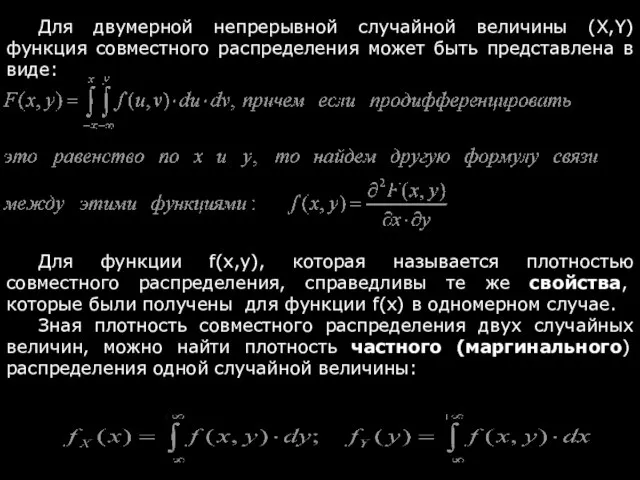

Для двумерной непрерывной случайной величины (X,Y) функция совместного распределения может быть

Для двумерной непрерывной случайной величины (X,Y) функция совместного распределения может быть

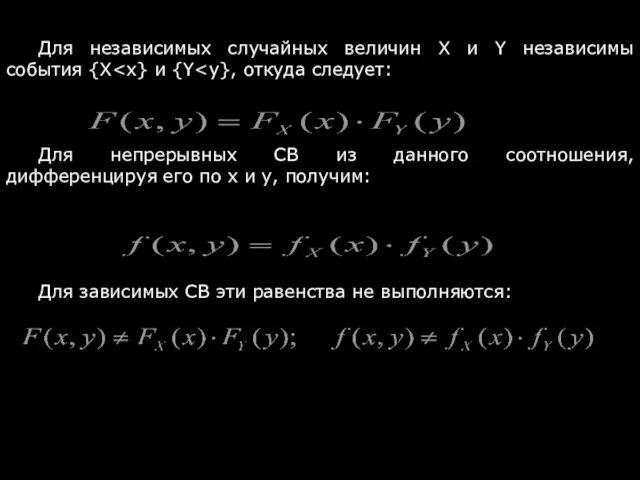

Для независимых случайных величин Х и Y независимы события {X

Для независимых случайных величин Х и Y независимы события {X

§18. Стохастическая зависимость двух случайных величин. Ковариация и коэффициент корреляции.

Если

Если

Рассмотрены свойства ковариации.

Вывод:

ковариация не улавливает сложные виды связей между X

Рассмотрены свойства ковариации.

Вывод:

ковариация не улавливает сложные виды связей между X

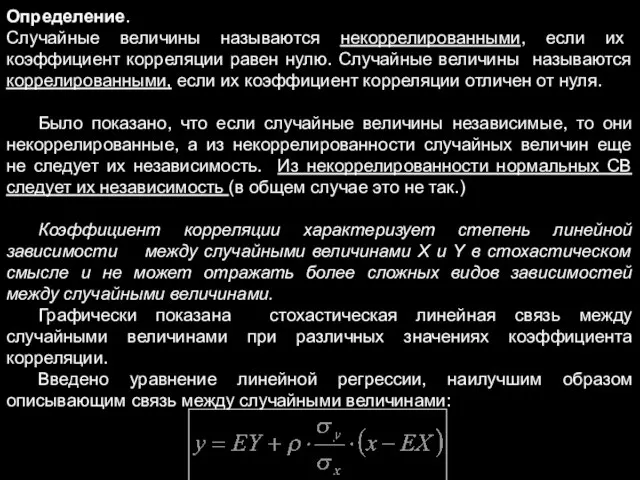

Определение.

Случайные величины называются некоррелированными, если их коэффициент корреляции равен нулю. Случайные

Определение.

Случайные величины называются некоррелированными, если их коэффициент корреляции равен нулю. Случайные

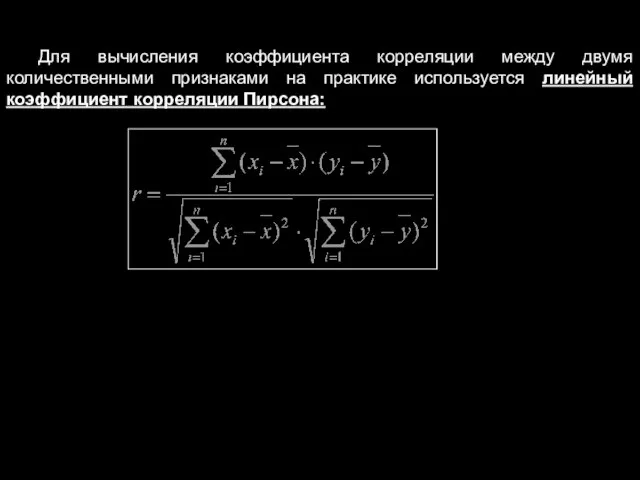

Для вычисления коэффициента корреляции между двумя количественными признаками на практике используется

Введем коэффициент корреляции для изучения тесноты связи между порядковыми случайными величинами.

В случае совпадения рангов при вычислении коэффициента ранговой корреляции следует брать

В случае совпадения рангов при вычислении коэффициента ранговой корреляции следует брать

Раздел 2.

Элементы математической статистики.

Начнем с нового раздела нумерацию параграфов заново.

§ 1.

Раздел 2.

Элементы математической статистики.

Начнем с нового раздела нумерацию параграфов заново.

§ 1.

Генеральной совокупностью (ГС) называется вся подлежащая изучению какого-либо свойства (говорят, признака)

Для того, чтобы выборка была репрезентативной (хорошо представлять элементы ГС), она

Определение.

Вариационным рядом называется ранжированный в порядке возрастания ряд значений (вариантов) с

Определение.

Вариационным рядом называется ранжированный в порядке возрастания ряд значений (вариантов) с

Построение дискретного вариационного ряда нецелесообразно, когда число значений в выборке велико

Построение дискретного вариационного ряда нецелесообразно, когда число значений в выборке велико

В том случае, когда можно предположить, что изучаемый признак в ГС

Существуют различные приёмы изображения набора данных, которые дают визуальное представление об

Существуют различные приёмы изображения набора данных, которые дают визуальное представление об

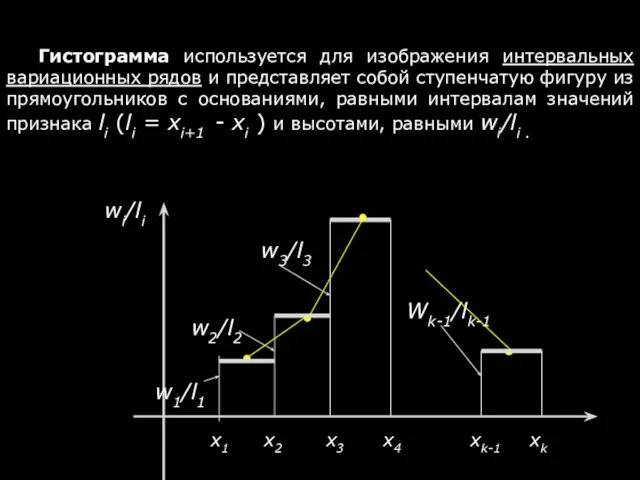

Гистограмма используется для изображения интервальных вариационных рядов и представляет собой ступенчатую

Гистограмма используется для изображения интервальных вариационных рядов и представляет собой ступенчатую

Эмпирической функцией распределения Fn(x) называется относительная частота того, что случайная величина

Следует дополнить вариационные ряды и их графическое изображение некоторыми сводными характеристиками

Определение:

Медиана – это значение признака, приходящееся на середину ранжированного ряда наблюдений.

Иначе:

Определение:

Медиана – это значение признака, приходящееся на середину ранжированного ряда наблюдений.

Иначе:

Определение:

Модой называется значение признака, наиболее часто встречающееся в выборке.

Иначе:

Мода

Определение:

Модой называется значение признака, наиболее часто встречающееся в выборке.

Иначе:

Мода

Определение.

Выборочной дисперсией вариационного ряда называется среднее арифметическое квадратов отклонений вариантов от

Определение.

Выборочной дисперсией вариационного ряда называется среднее арифметическое квадратов отклонений вариантов от

Будем всегда выборочную дисперсию вычислять по второй формулу, называя ее просто

Будем всегда выборочную дисперсию вычислять по второй формулу, называя ее просто

§ 2. Точечные оценки параметров генеральной совокупности.

Поставим задачу в общем виде

§ 2. Точечные оценки параметров генеральной совокупности.

Поставим задачу в общем виде

Требования, предъявляемые к точечным оценкам

(Иногда говорят : свойства точечных оценок):

Несмещённость.

Оценка

Требования, предъявляемые к точечным оценкам

(Иногда говорят : свойства точечных оценок):

Несмещённость.

Оценка

3. Состоятельность.

Оценка параметра θ называется состоятельной, если она удовлетворяет ЗБЧ:

В

3. Состоятельность.

Оценка параметра θ называется состоятельной, если она удовлетворяет ЗБЧ:

В

Показано, что среднее арифметическое, вычисленное на основе выборки и являющееся точечной

Показано, что среднее арифметическое, вычисленное на основе выборки и являющееся точечной

Аналогично, несмещенной точечной оценкой ковариации cov(X,Y) является такая оценка:

В формулах для

В формулах для

§ 3. Методы получения точечных оценок параметров генеральной совокупности.

Основное внимание уделим

§ 3. Методы получения точечных оценок параметров генеральной совокупности.

Основное внимание уделим

Функцией правдоподобия дискретной СВ Х называют функцию аргумента θ (искомого параметра)

В

В

Методом наибольшего правдоподобия найдена оценка параметра λ в законе распределения Пуассона

Методом

Методом

Функцией правдоподобия непрерывной СВ Х называют функцию аргумента θ (искомого параметра)

Здесь

Функцией правдоподобия непрерывной СВ Х называют функцию аргумента θ (искомого параметра)

Здесь

По поводу метода наибольшего правдоподобия сделаем выводы:

1. Метод наибольшего правдоподобия дает

По поводу метода наибольшего правдоподобия сделаем выводы:

1. Метод наибольшего правдоподобия дает

Следует ввести дополнительные распределения и новые таблицы, созданные на основе этих

Следует ввести дополнительные распределения и новые таблицы, созданные на основе этих

2. t -распределение (или распределение Стьюдента)

Определение:

Пусть СВ Y, X1, X2, …,

2. t -распределение (или распределение Стьюдента)

Определение:

Пусть СВ Y, X1, X2, …,

§ 5. Интервальные оценки параметров генеральной совокупности.

Наша задача - научиться отыскивать

§ 5. Интервальные оценки параметров генеральной совокупности.

Наша задача - научиться отыскивать

Ставится задача отыскания такого значения ε, для которого выполнено:

Величина ε называется

Ставится задача отыскания такого значения ε, для которого выполнено:

Величина ε называется

Интервальная оценка математического ожидания (или: генерального среднего) нормально распределенной ГС, если

Интервальная оценка математического ожидания (или: генерального среднего) нормально распределенной ГС, если

2. Интервальная оценка математического ожидания нормально распределенной ГС, если дисперсия σ2

2. Интервальная оценка математического ожидания нормально распределенной ГС, если дисперсия σ2

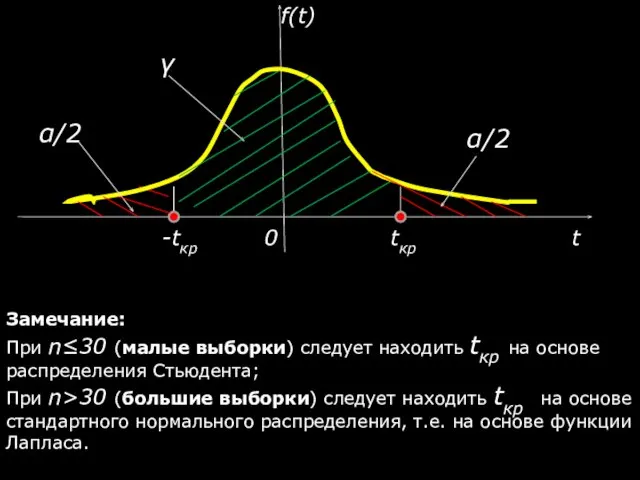

Замечание:

При n≤30 (малые выборки) следует находить tкр на основе распределения Стьюдента;

При

Замечание:

При n≤30 (малые выборки) следует находить tкр на основе распределения Стьюдента;

При

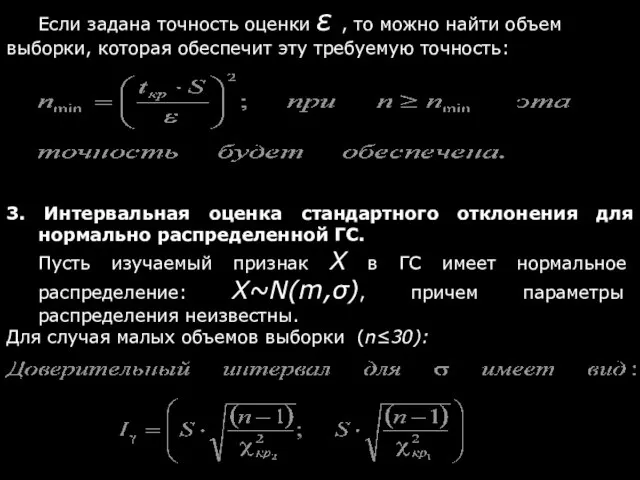

Если задана точность оценки ε , то можно найти объем выборки,

Если задана точность оценки ε , то можно найти объем выборки,

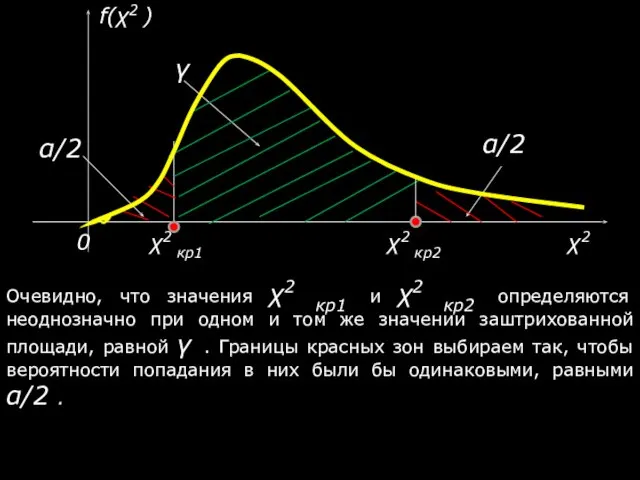

Очевидно, что значения χ2 кр1 и χ2 кр2 определяются неоднозначно при

Очевидно, что значения χ2 кр1 и χ2 кр2 определяются неоднозначно при

Для случая больших объемов выборки (n>30):

4. Интервальная оценка истинного значения

Для случая больших объемов выборки (n>30):

4. Интервальная оценка истинного значения

Б. Случай больших выборок

( порядка сотен и более ; например, от

Б. Случай больших выборок

( порядка сотен и более ; например, от

В. Случай выборок малого объема (n≤30 )

В этом случае для вычисления

В. Случай выборок малого объема (n≤30 )

В этом случае для вычисления

§ 6. Понятие статистической гипотезы. Нулевая и конкурирующая гипотезы. Критерий. Критические

§ 6. Понятие статистической гипотезы. Нулевая и конкурирующая гипотезы. Критерий. Критические

Критической областью называют совокупность значений критерия, при которых нулевую гипотезу отвергают.

Это

Критической областью называют совокупность значений критерия, при которых нулевую гипотезу отвергают.

Это

Процедура проверки простой параметрической гипотезы выглядит так:

Формируют нулевую гипотезу Н0 и

Процедура проверки простой параметрической гипотезы выглядит так:

Формируют нулевую гипотезу Н0 и

Вероятность попадания в эту область мала и равна α=1-γ.

α носит

Вероятность попадания в эту область мала и равна α=1-γ.

α носит

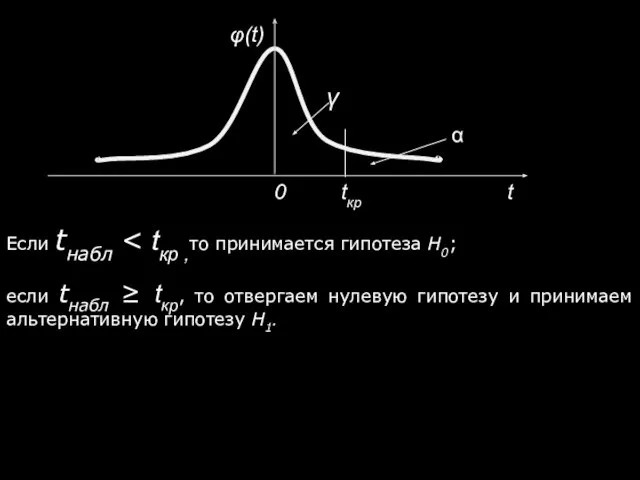

6. Если наблюдаемое значение критерия Кнабл попадает в область неестественных значений

3. Н1: θ <θ0

2. Н1: θ >θ0

3. Н1: θ <θ0

2. Н1: θ >θ0

§ 7. Проверка гипотезы о числовом значении математического ожидания m (генеральной

§ 7. Проверка гипотезы о числовом значении математического ожидания m (генеральной

При конкурирующей гипотезе Н1: m≠ m0

следует вводить двустороннюю критическую область.

Из

При конкурирующей гипотезе Н1: m≠ m0

следует вводить двустороннюю критическую область.

Из

Если окажется, что вычисленное на основе экспериментальных данных значение tнабл таково,

Если окажется, что вычисленное на основе экспериментальных данных значение tнабл таково,

Если tнабл < tкр ,то принимается гипотеза Н0;

если tнабл ≥ tкр,

Если tнабл < tкр ,то принимается гипотеза Н0;

если tнабл ≥ tкр,

2. Дисперсия ГС неизвестна

Вычисляем выборочную дисперсию S2 для аппроксимации значения генеральной

2. Дисперсия ГС неизвестна

Вычисляем выборочную дисперсию S2 для аппроксимации значения генеральной

Связь между двусторонней критической областью и

доверительным интервалом

Отыскивая двустороннюю критическую область

Связь между двусторонней критической областью и

доверительным интервалом

Отыскивая двустороннюю критическую область

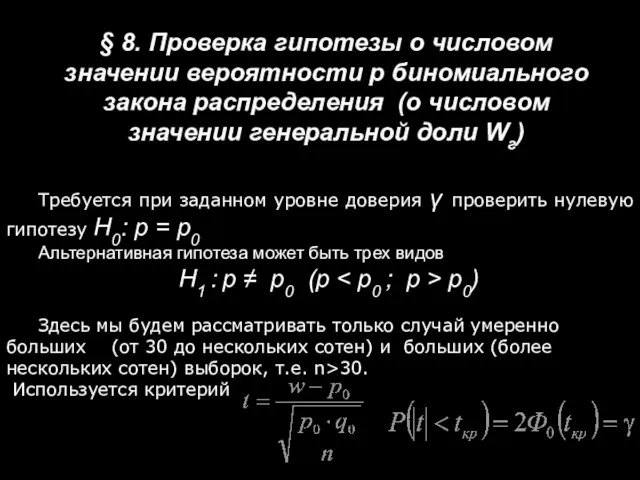

§ 8. Проверка гипотезы о числовом значении вероятности p биномиального закона

§ 8. Проверка гипотезы о числовом значении вероятности p биномиального закона

§ 9. Проверка гипотезы о равенстве математических ожиданий (генеральных средних) двух

§ 9. Проверка гипотезы о равенстве математических ожиданий (генеральных средних) двух

Подчеркнем: мы в данной формуле берем значения σ1 и σ2 либо

Подчеркнем: мы в данной формуле берем значения σ1 и σ2 либо

§10. Проверка гипотезы о равенстве вероятностей биномиального закона распределения (о равенстве

§10. Проверка гипотезы о равенстве вероятностей биномиального закона распределения (о равенстве

Сформулируем задачу:

Имеются две ГС, вероятности проявления признака (генеральные доли) в которых

Сформулируем задачу:

Имеются две ГС, вероятности проявления признака (генеральные доли) в которых

В качестве неизвестного значения вероятности р, входящего в выражение критерия t,

В качестве неизвестного значения вероятности р, входящего в выражение критерия t,

§11. Проверка гипотезы о значимости выборочного коэффициента корреляции Пирсона.

Рассматривается двумерная нормально

§11. Проверка гипотезы о значимости выборочного коэффициента корреляции Пирсона.

Рассматривается двумерная нормально

Всегда проверяется нулевая гипотеза об отсутствии линейной корреляционной связи в ГС,

Всегда проверяется нулевая гипотеза об отсутствии линейной корреляционной связи в ГС,

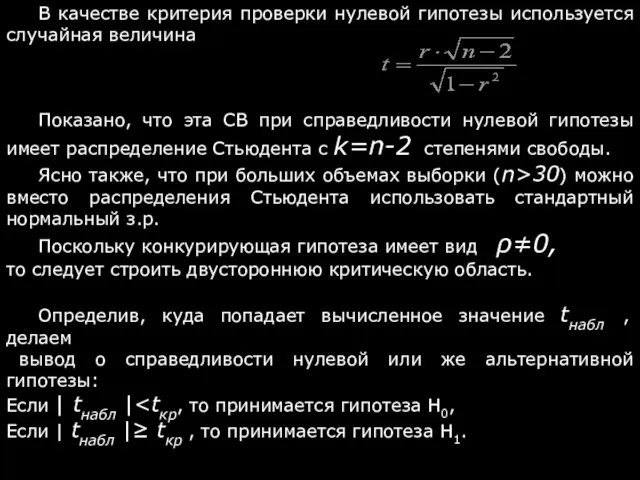

В качестве критерия проверки нулевой гипотезы используется случайная величина

Показано, что

В качестве критерия проверки нулевой гипотезы используется случайная величина

Показано, что

Проверка гипотезы о значимости выборочного коэффициента корреляции Спирмена

При проверке коэффициента корреляции

Проверка гипотезы о значимости выборочного коэффициента корреляции Спирмена

При проверке коэффициента корреляции

Если объем выборки совсем маленький (n<9), то для выяснения значимости коэффициента

Если объем выборки совсем маленький (n<9), то для выяснения значимости коэффициента

Критерий знаков не связан с заданием каких-то конкретных значений параметров распределения,

Критерий знаков не связан с заданием каких-то конкретных значений параметров распределения,

Пусть имеются две выборки одинакового объема n, и эти выборки проранжированы:

Пусть имеются две выборки одинакового объема n, и эти выборки проранжированы:

При справедливости гипотезы H0 k – дискретная случайная величина, распределенная по

При справедливости гипотезы H0 k – дискретная случайная величина, распределенная по

Алгоритм реализации критерия знаков таков:

Рассматривают серию из n испытаний и подсчитывают

Алгоритм реализации критерия знаков таков:

Рассматривают серию из n испытаний и подсчитывают

4. Критические области для значений критерия связаны с видом альтернативной гипотезы

в) → положительных разностей много

(много успехов)

4. Вычисление критерия W(n;k)

(много успехов)

4. Вычисление критерия W(n;k)

§ 13. Шкалы измерений признаков.

Ранее были рассмотрены признаки, измеряемые в количественных

§ 13. Шкалы измерений признаков.

Ранее были рассмотрены признаки, измеряемые в количественных

§ 14. Связь номинальных признаков

(таблицы сопряженности)

Предположим, что признаки статистически независимы,

§ 14. Связь номинальных признаков

(таблицы сопряженности)

Предположим, что признаки статистически независимы,

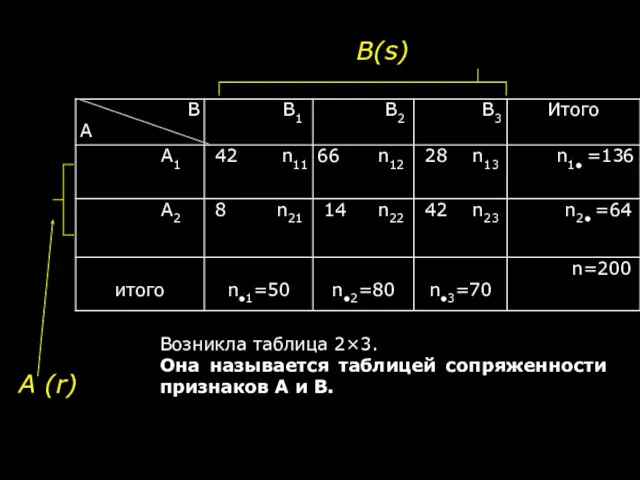

Возникла таблица 2×3.

Она называется таблицей сопряженности признаков А и В.

Возникла таблица 2×3.

Она называется таблицей сопряженности признаков А и В.

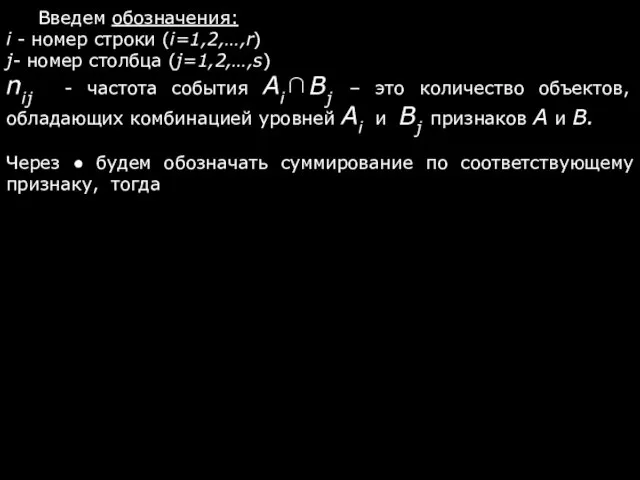

Введем обозначения:

i - номер строки (i=1,2,…,r)

j- номер столбца (j=1,2,…,s)

nij - частота

Введем обозначения:

i - номер строки (i=1,2,…,r)

j- номер столбца (j=1,2,…,s)

nij - частота

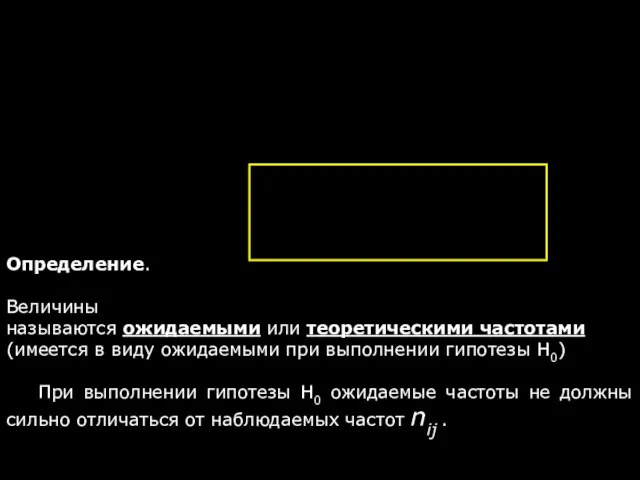

Определение.

Величины называются ожидаемыми или теоретическими частотами (имеется в виду ожидаемыми при

Определение.

Величины называются ожидаемыми или теоретическими частотами (имеется в виду ожидаемыми при

Если равенства (*) примерно выполняются, то гипотезу H0 можно признать справедливой.

Если

Если равенства (*) примерно выполняются, то гипотезу H0 можно признать справедливой.

Если

Теорема (К. Пирсон, Р. Фишер):

Если справедлива гипотеза Н0, на основе которой

Если справедлива гипотеза Н0, на основе которой

Как было сказано, распределение χ2 является предельным для СВ Х2 ,

Как было сказано, распределение χ2 является предельным для СВ Х2 ,

Значения Х2 считаются настолько большими, если они превосходят критические значения распределения

Значения Х2 считаются настолько большими, если они превосходят критические значения распределения

Коэффициенты для вычисления тесноты связи между номинальными признаками:

Коэффициент «фи»

Коэффициент взаимной сопряженности

Коэффициенты для вычисления тесноты связи между номинальными признаками:

Коэффициент «фи»

Коэффициент взаимной сопряженности

Взаимное расположение графиков линейных функций. 7 класс.

Взаимное расположение графиков линейных функций. 7 класс.  Презентация по математике "Треугольники" - скачать

Презентация по математике "Треугольники" - скачать  Ребусы. Математика, 5 класс

Ребусы. Математика, 5 класс Преобразование временных рядов в последовательности гистограмм как метод получения космофизической информации

Преобразование временных рядов в последовательности гистограмм как метод получения космофизической информации Путешествие к острову натуральных чисел. 5 класс

Путешествие к острову натуральных чисел. 5 класс Число та цифра 5

Число та цифра 5 Теория графов

Теория графов Счёт в пределах ста

Счёт в пределах ста Диофантовы уравнения

Диофантовы уравнения Уравнение окружности

Уравнение окружности Правила умножения целых чисел

Правила умножения целых чисел Математическая логика

Математическая логика Презентация по математике "Сложение отрицательных чисел и чисел с разными знаками" - скачать

Презентация по математике "Сложение отрицательных чисел и чисел с разными знаками" - скачать  Задача оптимизации. Проектные параметры

Задача оптимизации. Проектные параметры Движение в одном направлении

Движение в одном направлении Моделирование информационных систем

Моделирование информационных систем Тригонометрические уравнения. Задания для устного счета

Тригонометрические уравнения. Задания для устного счета Смежные углы

Смежные углы Абсолютные и относительные показатели

Абсолютные и относительные показатели Математичні моделі та методи теорії портфеля

Математичні моделі та методи теорії портфеля Сравнение чисел. Урок математики в 6 классе

Сравнение чисел. Урок математики в 6 классе Теорема Пифагора

Теорема Пифагора Чтение таблиц. Извлечение необходимой информации из таблиц

Чтение таблиц. Извлечение необходимой информации из таблиц «Вредная задача»

«Вредная задача» События. 5 класс. Учебник Зубаревой

События. 5 класс. Учебник Зубаревой Раскрытие скобок

Раскрытие скобок Уравнения. 5 класс

Уравнения. 5 класс Комбинаторика элементтері

Комбинаторика элементтері