- Модели временных рядов. (Лекция 7)

Содержание

- 2. ПЛАН ЛЕКЦИИ

- 3. ПОНЯТИЕ ВРЕМЕННОГО РЯДА. ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА. Это последовательность наблюдений Y некоторого признака (случайной величины)

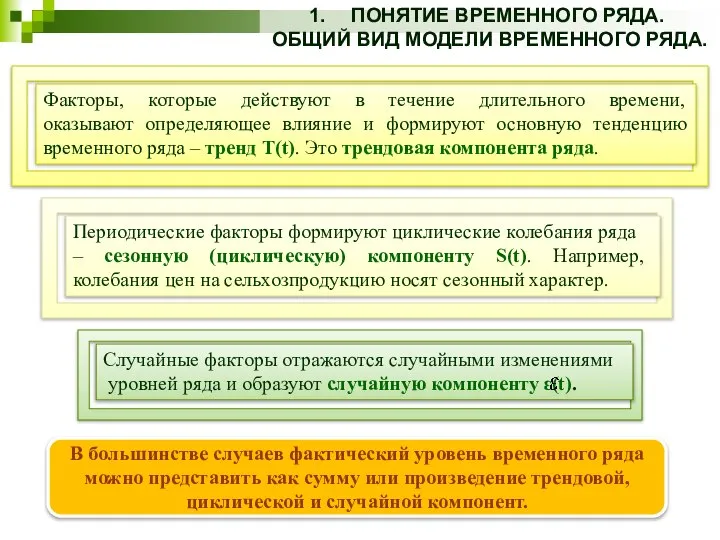

- 4. ПОНЯТИЕ ВРЕМЕННОГО РЯДА. ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА. Каждый уровень временного ряда yt = y(t) формируется

- 5. ПОНЯТИЕ ВРЕМЕННОГО РЯДА. ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА. В большинстве случаев фактический уровень временного ряда можно

- 6. ПОНЯТИЕ ВРЕМЕННОГО РЯДА. ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА. Модель, в которой временной ряд представлен суммой этих

- 7. ПОНЯТИЕ ВРЕМЕННОГО РЯДА. ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

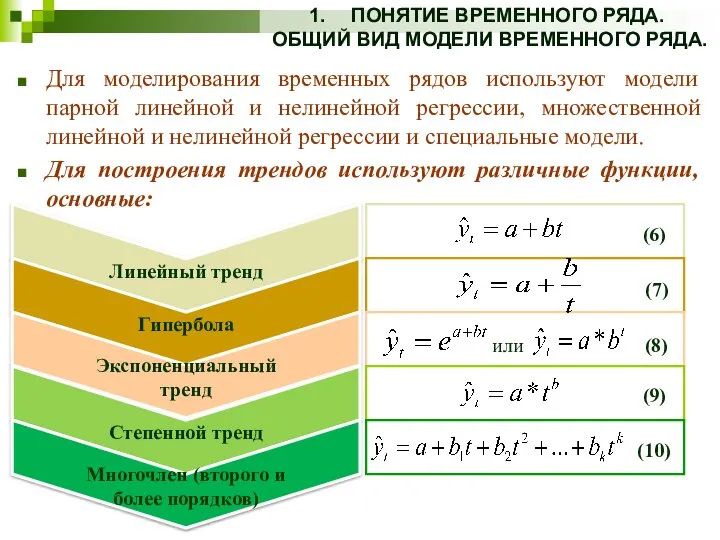

- 8. ПОНЯТИЕ ВРЕМЕННОГО РЯДА. ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА. Для моделирования временных рядов используют модели парной линейной

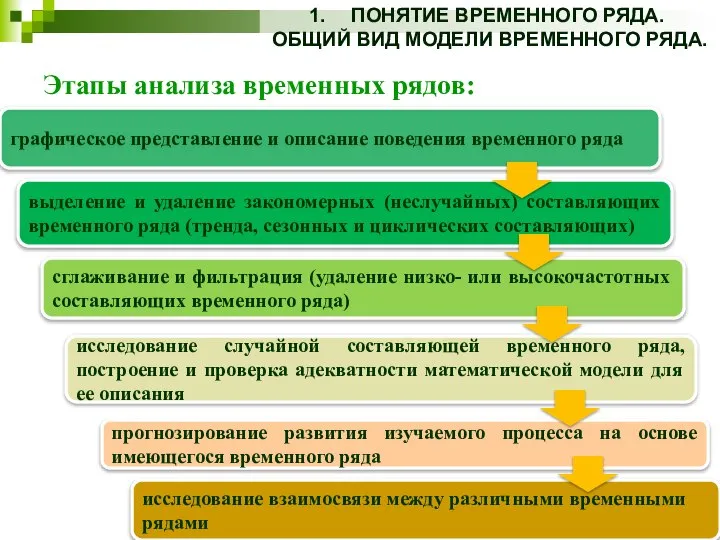

- 9. ПОНЯТИЕ ВРЕМЕННОГО РЯДА. ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА. Этапы анализа временных рядов: графическое представление и описание

- 10. 2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ. Прогнозирование временных рядов целесообразно начинать с построения графика исследуемого показателя. Однако

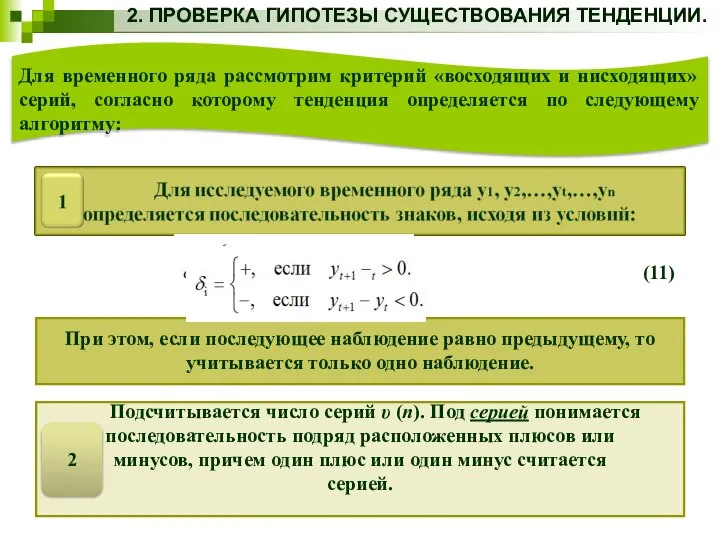

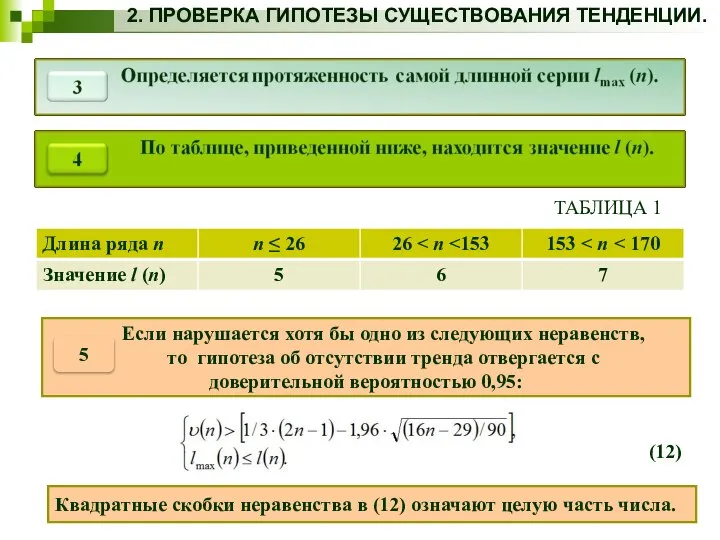

- 11. 2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ. Для временного ряда рассмотрим критерий «восходящих и нисходящих» серий, согласно которому

- 12. 2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ. ТАБЛИЦА 1 (12) Квадратные скобки неравенства в (12) означают целую часть

- 13. 2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ. Пример 1 Дана динамика ежеквартального выпуска продукции фирмы в ден. ед.

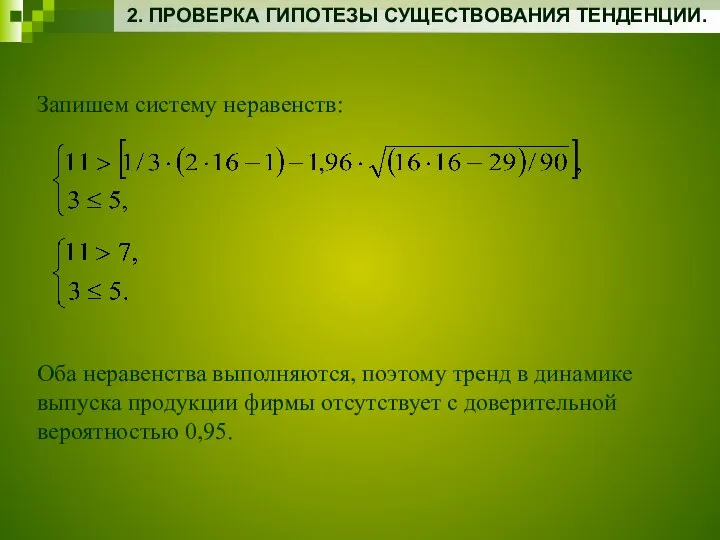

- 14. 2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ. Запишем систему неравенств: Оба неравенства выполняются, поэтому тренд в динамике выпуска

- 15. 3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ. Важное значение в анализе временных рядов имеют стационарные временные

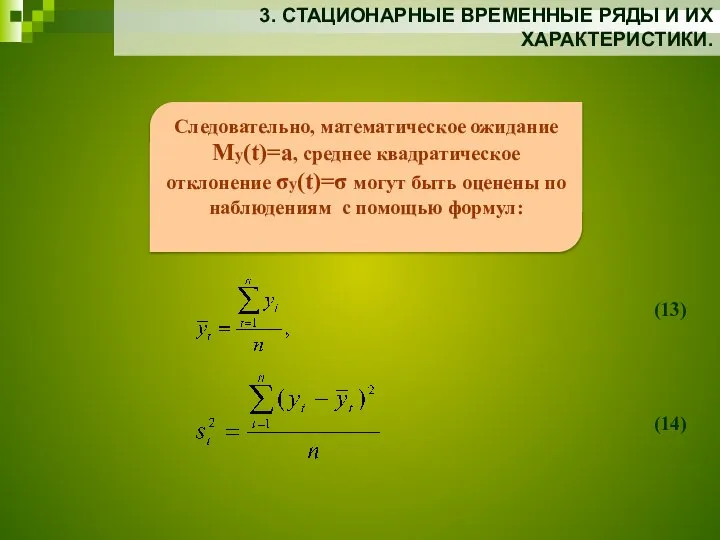

- 16. 3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ. Следовательно, математическое ожидание My(t)=a, среднее квадратическое отклонение σy(t)=σ могут

- 17. 3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ. Между значениями временного ряда на отдельных его участках может

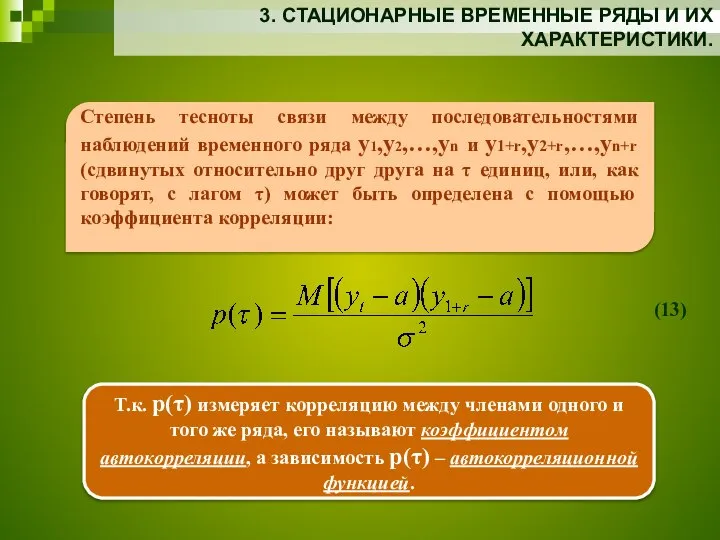

- 18. 3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ. Степень тесноты связи между последовательностями наблюдений временного ряда y1,y2,…,yn

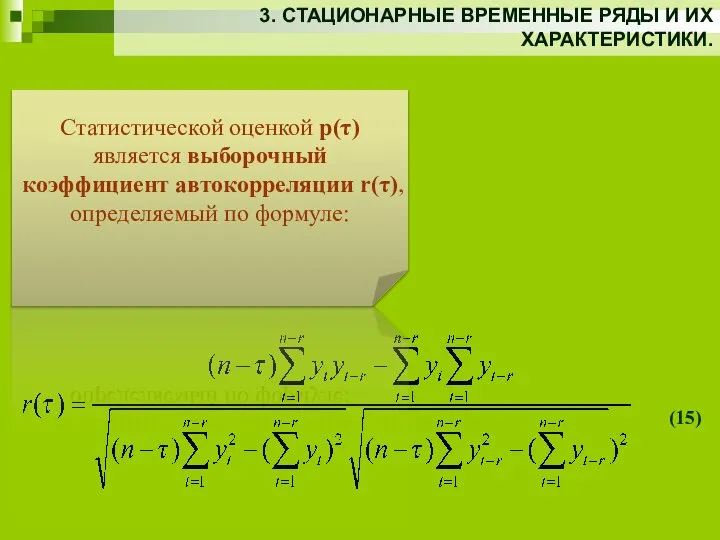

- 19. 3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ. (15) Статистической оценкой p(τ) является выборочный коэффициент автокорреляции r(τ),

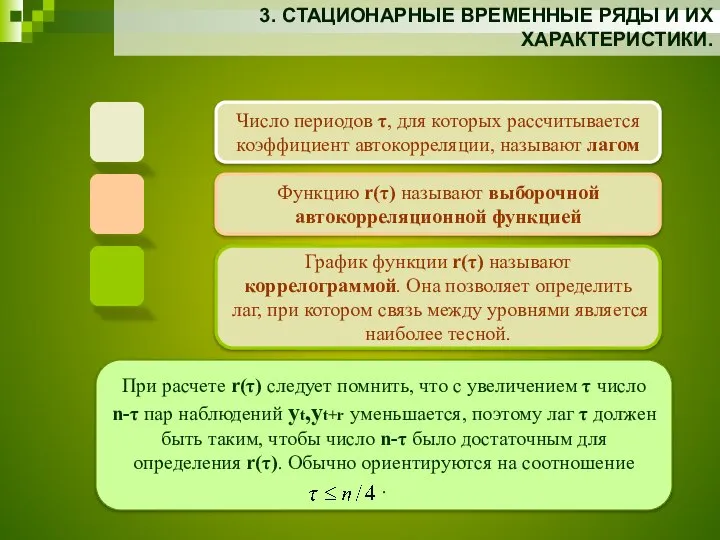

- 20. 3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ. При расчете r(τ) следует помнить, что с увеличением τ

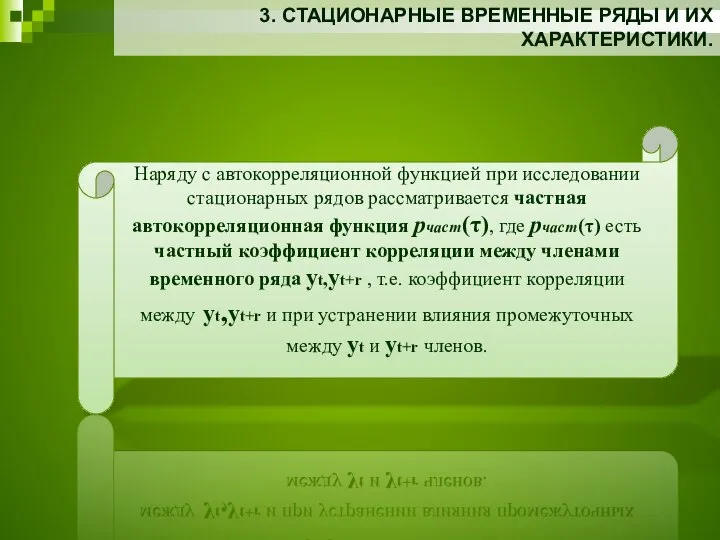

- 21. 3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ. Наряду с автокорреляционной функцией при исследовании стационарных рядов рассматривается

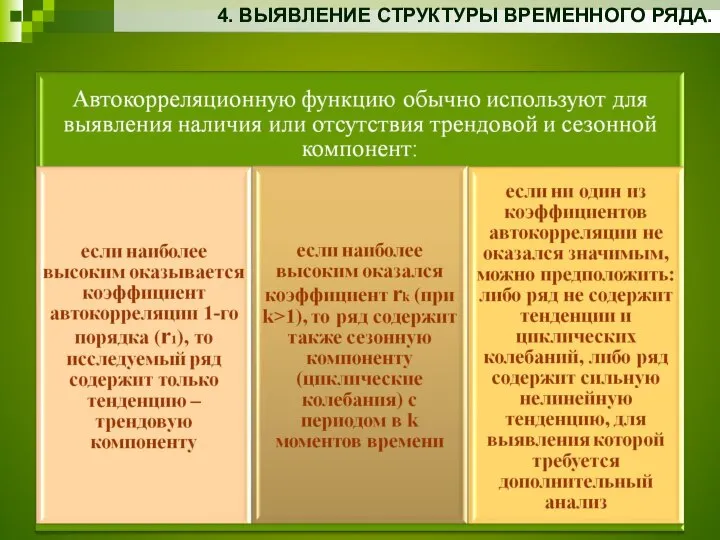

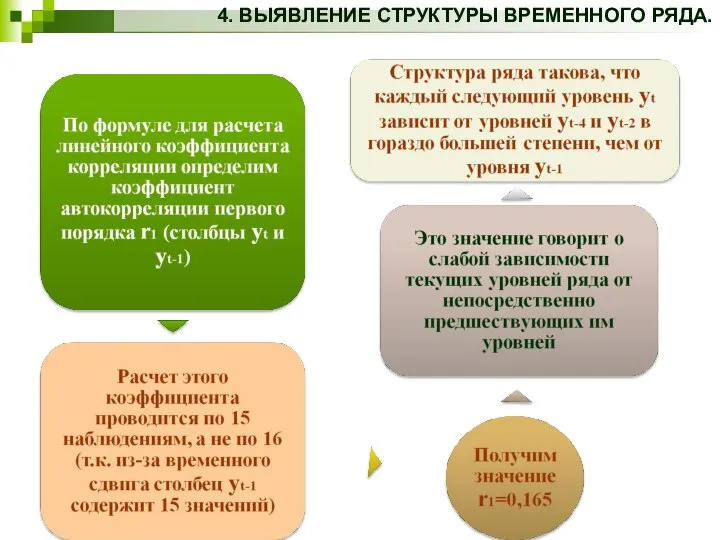

- 22. 4. ВЫЯВЛЕНИЕ СТРУКТУРЫ ВРЕМЕННОГО РЯДА.

- 23. 4. ВЫЯВЛЕНИЕ СТРУКТУРЫ ВРЕМЕННОГО РЯДА. Пример 1 Пусть имеются данные об объемах потребления электроэнергии жителями региона

- 24. 4. ВЫЯВЛЕНИЕ СТРУКТУРЫ ВРЕМЕННОГО РЯДА. Рис.1. Потребление электроэнергии жителями региона Построим график для yt РИСУНОК 1

- 25. 4. ВЫЯВЛЕНИЕ СТРУКТУРЫ ВРЕМЕННОГО РЯДА.

- 27. Скачать презентацию

ПЛАН ЛЕКЦИИ

ПЛАН ЛЕКЦИИ

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

Это последовательность наблюдений Y

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

Это последовательность наблюдений Y

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

Каждый уровень временного ряда

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

Каждый уровень временного ряда

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

В большинстве случаев фактический

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

В большинстве случаев фактический

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

Модель, в которой временной

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

Модель, в которой временной

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

Для моделирования временных рядов

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

Для моделирования временных рядов

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

Этапы анализа временных рядов:

графическое

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

Этапы анализа временных рядов:

графическое

2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ.

Прогнозирование временных рядов целесообразно начинать с

2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ.

Прогнозирование временных рядов целесообразно начинать с

2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ.

Для временного ряда рассмотрим критерий «восходящих

2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ.

Для временного ряда рассмотрим критерий «восходящих

2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ.

ТАБЛИЦА 1

(12)

Квадратные скобки

2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ.

ТАБЛИЦА 1

(12)

Квадратные скобки

2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ.

Пример 1

Дана динамика ежеквартального выпуска продукции

2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ.

Пример 1 Дана динамика ежеквартального выпуска продукции

2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ.

Запишем систему неравенств:

Оба неравенства выполняются, поэтому

2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ.

Запишем систему неравенств: Оба неравенства выполняются, поэтому

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

Важное значение в анализе временных

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

Важное значение в анализе временных

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

Следовательно, математическое ожидание My(t)=a, среднее

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

Следовательно, математическое ожидание My(t)=a, среднее

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

Между значениями временного ряда на

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

Между значениями временного ряда на

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

Степень тесноты связи между последовательностями

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

Степень тесноты связи между последовательностями

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

(15)

Статистической оценкой p(τ) является

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

(15)

Статистической оценкой p(τ) является

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

При расчете r(τ) следует помнить,

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

При расчете r(τ) следует помнить,

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

Наряду с автокорреляционной функцией при

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

Наряду с автокорреляционной функцией при

4. ВЫЯВЛЕНИЕ СТРУКТУРЫ ВРЕМЕННОГО РЯДА.

4. ВЫЯВЛЕНИЕ СТРУКТУРЫ ВРЕМЕННОГО РЯДА.

4. ВЫЯВЛЕНИЕ СТРУКТУРЫ ВРЕМЕННОГО РЯДА.

Пример 1

Пусть имеются данные об объемах потребления

4. ВЫЯВЛЕНИЕ СТРУКТУРЫ ВРЕМЕННОГО РЯДА.

Пример 1

Пусть имеются данные об объемах потребления

4. ВЫЯВЛЕНИЕ СТРУКТУРЫ ВРЕМЕННОГО РЯДА.

Рис.1. Потребление электроэнергии жителями региона

Построим график для

4. ВЫЯВЛЕНИЕ СТРУКТУРЫ ВРЕМЕННОГО РЯДА.

Рис.1. Потребление электроэнергии жителями региона

Построим график для

4. ВЫЯВЛЕНИЕ СТРУКТУРЫ ВРЕМЕННОГО РЯДА.

4. ВЫЯВЛЕНИЕ СТРУКТУРЫ ВРЕМЕННОГО РЯДА.

Действительные числа. Материалы по математике для обучающихся 10 класса

Действительные числа. Материалы по математике для обучающихся 10 класса Корреляционный и регрессионный анализ

Корреляционный и регрессионный анализ Квадратное уравнение

Квадратное уравнение Учимся писать цифры

Учимся писать цифры Решение логических задач методом рассуждений

Решение логических задач методом рассуждений Линейная алгебра. Определители. (Лекция 2)

Линейная алгебра. Определители. (Лекция 2) Условная вероятность

Условная вероятность Квадратичная функция и её график

Квадратичная функция и её график Понятие положительной скалярной величины, процесс ее измерения

Понятие положительной скалярной величины, процесс ее измерения Комплексные числа

Комплексные числа Презентация по математике "Умножение суммы на число 3 класс" - скачать

Презентация по математике "Умножение суммы на число 3 класс" - скачать  Средства измерительной техники

Средства измерительной техники Чётные и нечётные функции

Чётные и нечётные функции Правила умножения целых чисел

Правила умножения целых чисел Вычисления с многозначными числами

Вычисления с многозначными числами Площади параллелограмма, треугольника и трапеции

Площади параллелограмма, треугольника и трапеции Возведение степени в степень. Свойства действий со степенями

Возведение степени в степень. Свойства действий со степенями Квадратные уравнения. Дорогу осилит идущий, а математику мыслящий

Квадратные уравнения. Дорогу осилит идущий, а математику мыслящий Разложение многочлена на множители способом группировки

Разложение многочлена на множители способом группировки Формулы сокращенного умножения

Формулы сокращенного умножения Презентация на тему Состав чисел первого десятка

Презентация на тему Состав чисел первого десятка Проценты в нашей жизни Авторы: творческая группа «Одноклассники» - учащиеся 6 А класса. Руководитель проекта: Бирюко

Проценты в нашей жизни Авторы: творческая группа «Одноклассники» - учащиеся 6 А класса. Руководитель проекта: Бирюко Презентация на тему Тригонометрические уравнения

Презентация на тему Тригонометрические уравнения Прием сложения двузначного числа и разрядного без перехода через разряд

Прием сложения двузначного числа и разрядного без перехода через разряд Пропорциональные величины

Пропорциональные величины Реализация алгоритма ветвления на QBASIC. Задачи на повторение

Реализация алгоритма ветвления на QBASIC. Задачи на повторение Углы на плоскости

Углы на плоскости Математик - царица всех наук. Викторина

Математик - царица всех наук. Викторина