- Презентация ВЫЧИСЛЕНИЯ ПО ПРОСТЫМ ПРОЦЕНТАМ

Содержание

- 2. Основные вопросы 1. Наращение по простым процентам 2. Обыкновенные (коммерческие ) и точные проценты 3. Переменные

- 3. 1. Наращение по простым процентам Начисление простых процентов может происходить дискретно в зависимости от условий договора

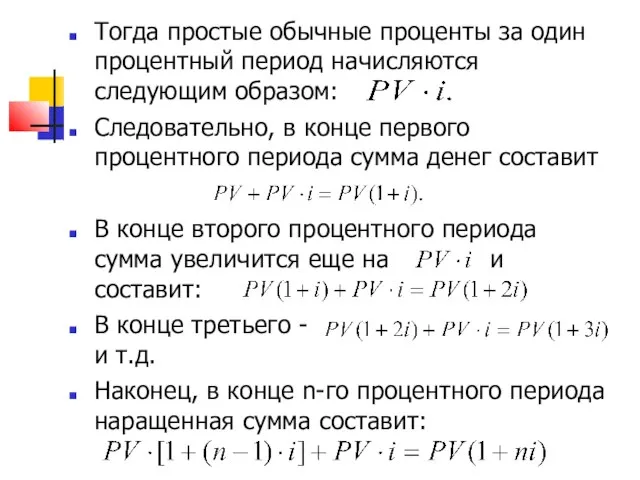

- 4. Тогда простые обычные проценты за один процентный период начисляются следующим образом: Следовательно, в конце первого процентного

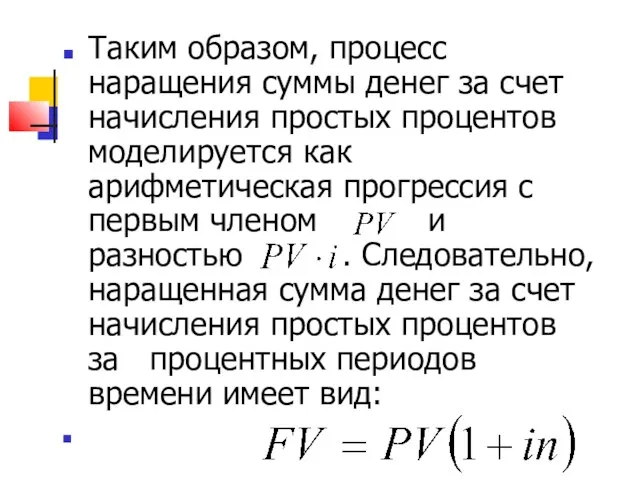

- 5. Таким образом, процесс наращения суммы денег за счет начисления простых процентов моделируется как арифметическая прогрессия с

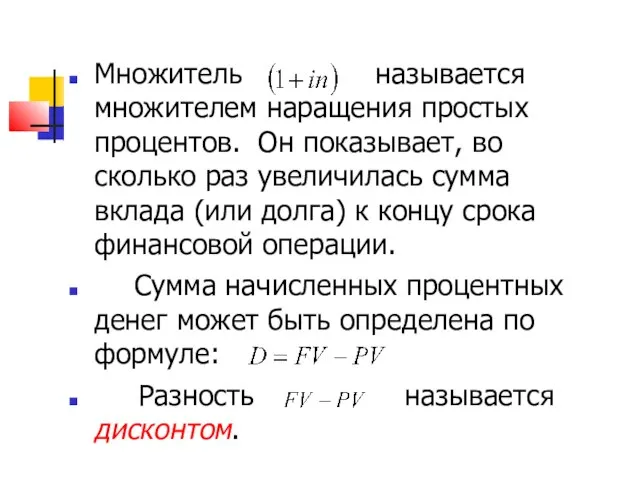

- 6. Множитель называется множителем наращения простых процентов. Он показывает, во сколько раз увеличилась сумма вклада (или долга)

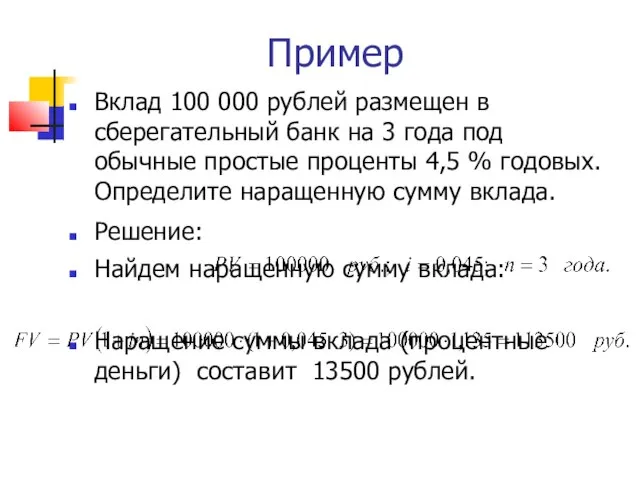

- 7. Пример Вклад 100 000 рублей размещен в сберегательный банк на 3 года под обычные простые проценты

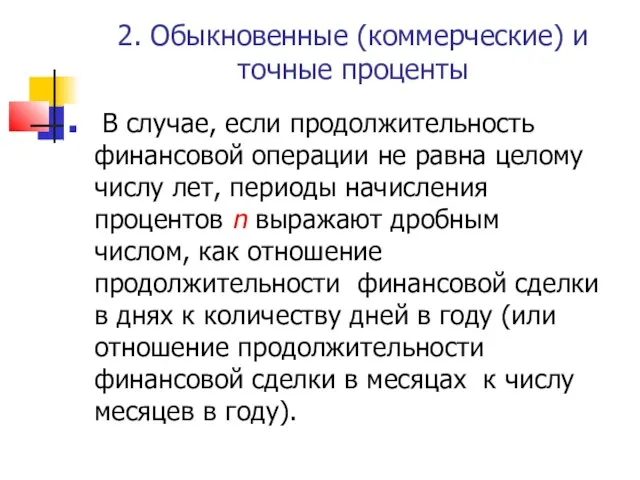

- 8. 2. Обыкновенные (коммерческие) и точные проценты В случае, если продолжительность финансовой операции не равна целому числу

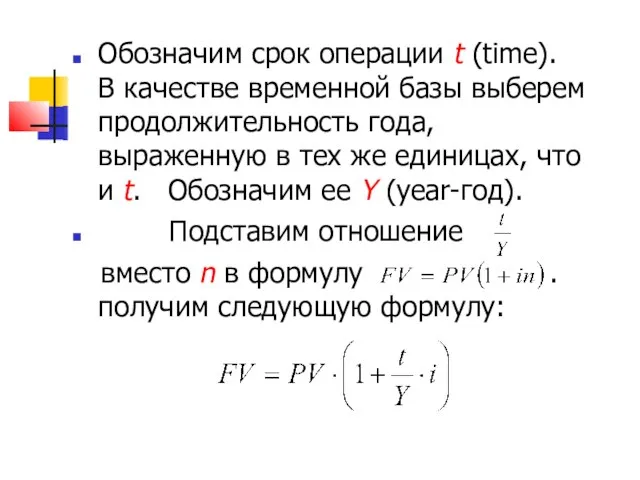

- 9. Обозначим срок операции t (time). В качестве временной базы выберем продолжительность года, выраженную в тех же

- 10. Отметим, что при использовании последней формулы размерности n и ί должны быть согласованы. Если n измеряется

- 11. Число дней финансовой операции также можно измерить приближенно и точно. В первом случае ее продолжительность определяется

- 12. На практике для подсчета ее продолжительности можно пользоваться табл. 1 и 2 (приложение 2). В таблицах

- 13. Три варианта расчетов 1. Точные проценты с точным числом дней ссуды. Этот вариант дает самые точные

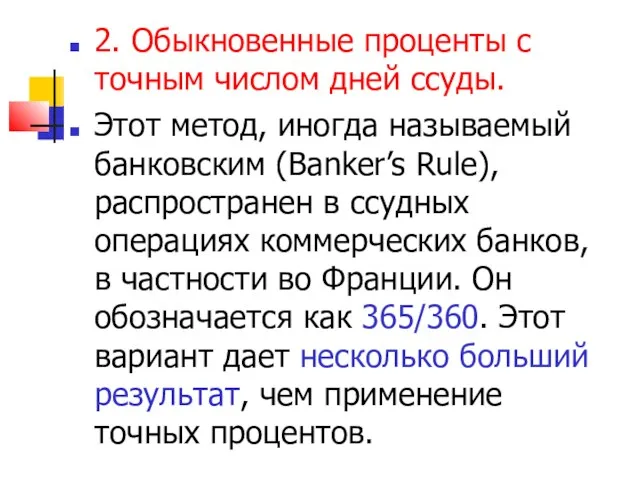

- 14. 2. Обыкновенные проценты с точным числом дней ссуды. Этот метод, иногда называемый банковским (Banker’s Rule), распространен

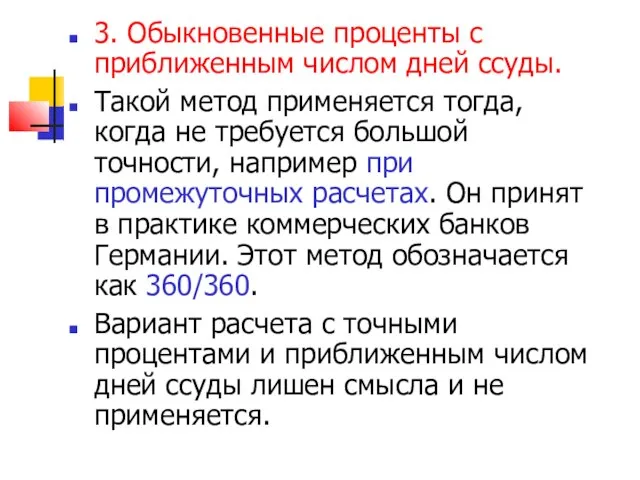

- 15. 3. Обыкновенные проценты с приближенным числом дней ссуды. Такой метод применяется тогда, когда не требуется большой

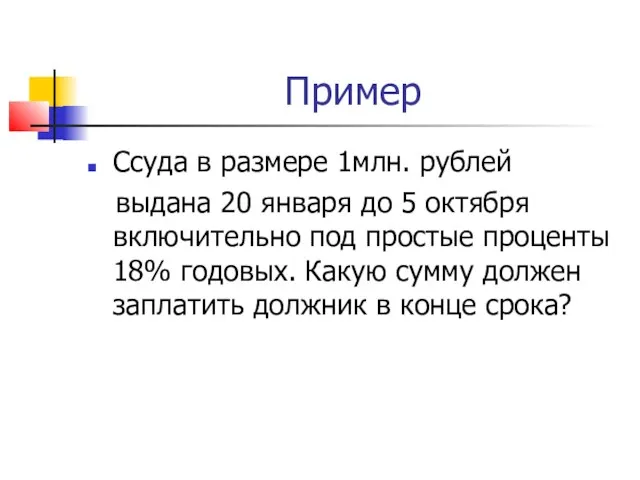

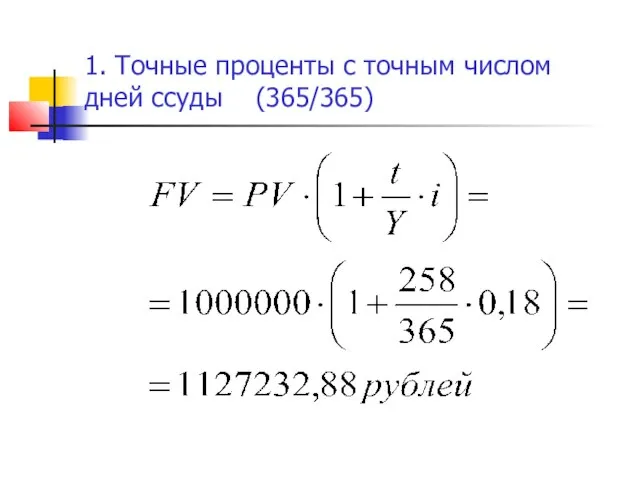

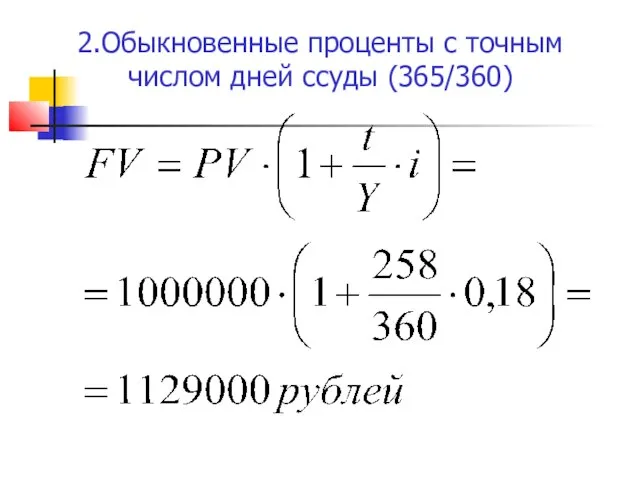

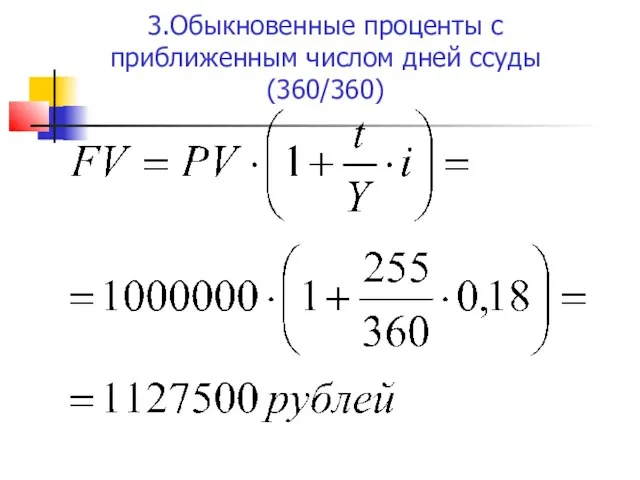

- 16. Пример Ссуда в размере 1млн. рублей выдана 20 января до 5 октября включительно под простые проценты

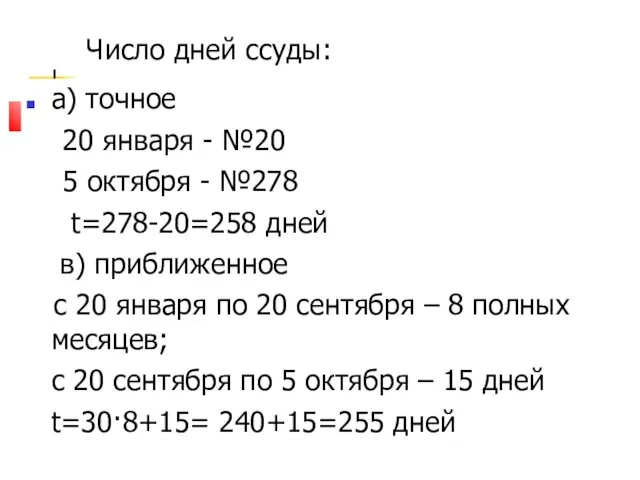

- 17. Число дней ссуды: а) точное 20 января - №20 5 октября - №278 t=278-20=258 дней в)

- 18. 1. Точные проценты с точным числом дней ссуды (365/365)

- 19. 2.Обыкновенные проценты с точным числом дней ссуды (365/360)

- 20. 3.Обыкновенные проценты с приближенным числом дней ссуды (360/360)

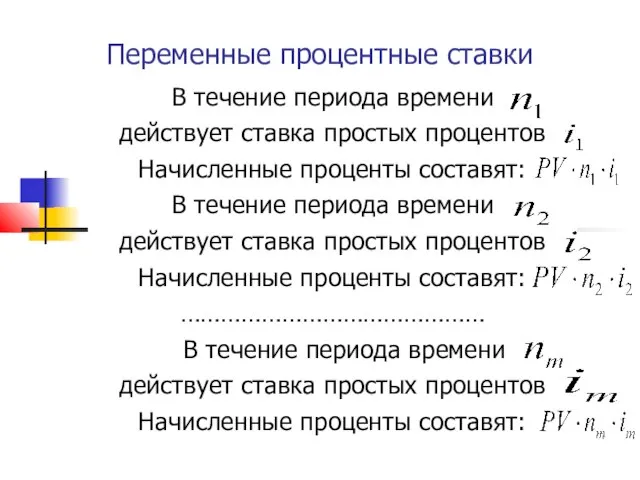

- 21. Переменные процентные ставки В течение периода времени действует ставка простых процентов Начисленные проценты составят: В течение

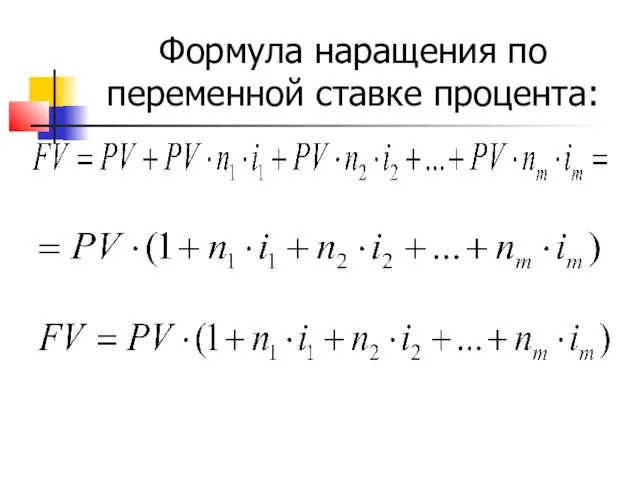

- 22. Формула наращения по переменной ставке процента:

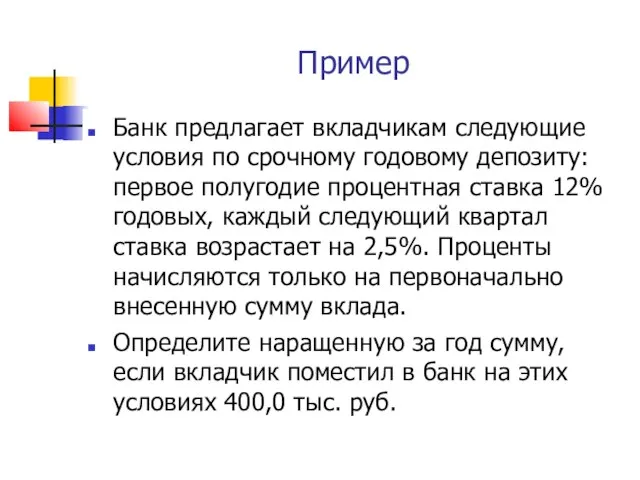

- 23. Пример Банк предлагает вкладчикам следующие условия по срочному годовому депозиту: первое полугодие процентная ставка 12% годовых,

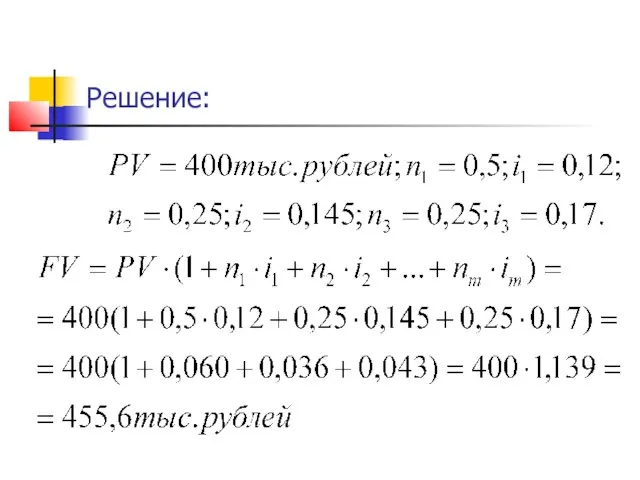

- 24. Решение:

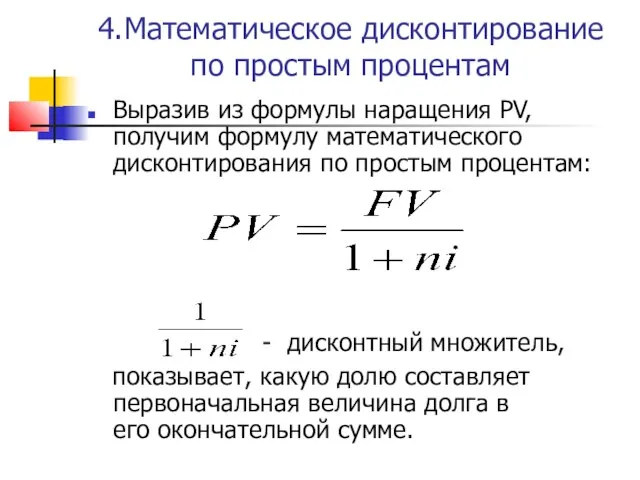

- 25. 4.Математическое дисконтирование по простым процентам Выразив из формулы наращения PV, получим формулу математического дисконтирования по простым

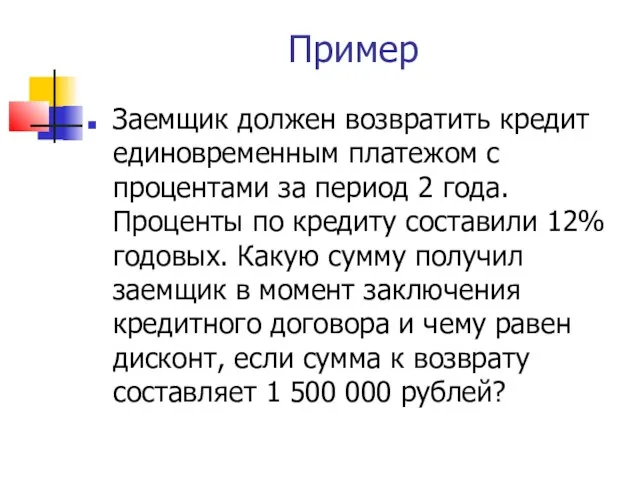

- 26. Пример Заемщик должен возвратить кредит единовременным платежом с процентами за период 2 года. Проценты по кредиту

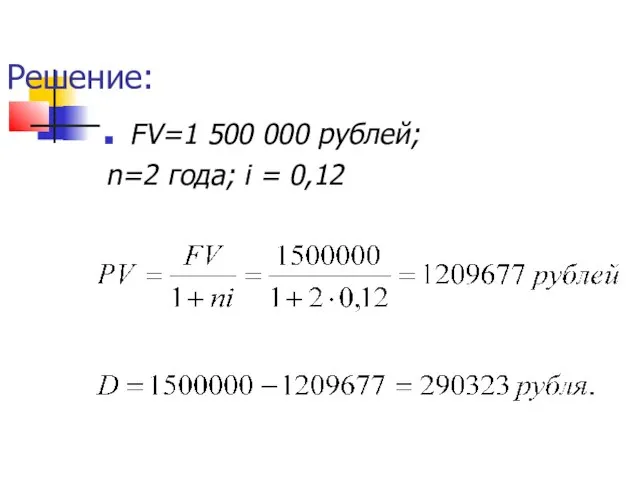

- 27. Решение: FV=1 500 000 рублей; n=2 года; i = 0,12

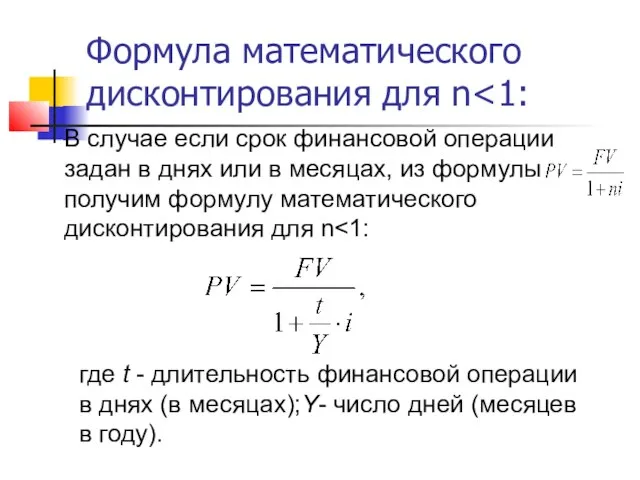

- 28. Формула математического дисконтирования для n В случае если срок финансовой операции задан в днях или в

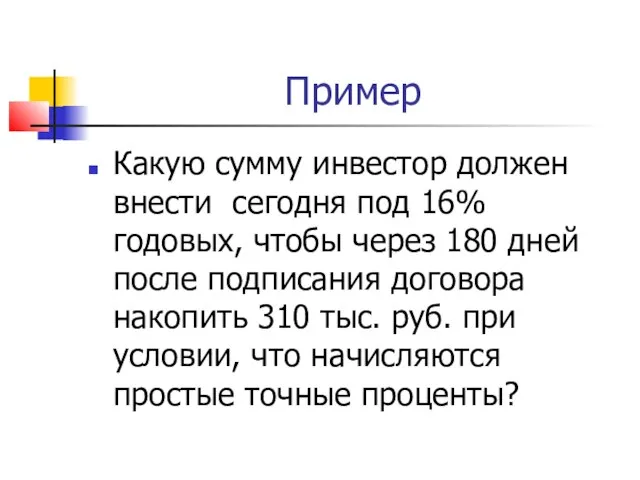

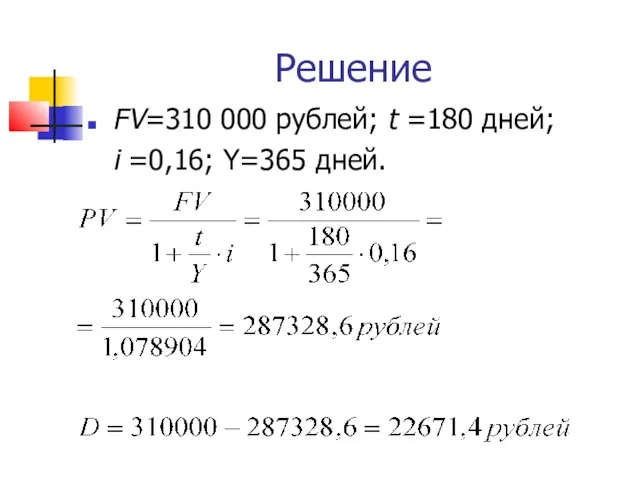

- 29. Пример Какую сумму инвестор должен внести сегодня под 16% годовых, чтобы через 180 дней после подписания

- 30. Решение FV=310 000 рублей; t =180 дней; i =0,16; Y=365 дней.

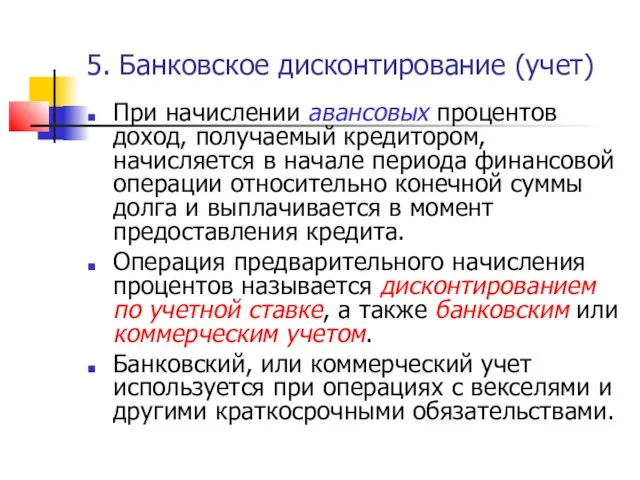

- 31. 5. Банковское дисконтирование (учет) При начислении авансовых процентов доход, получаемый кредитором, начисляется в начале периода финансовой

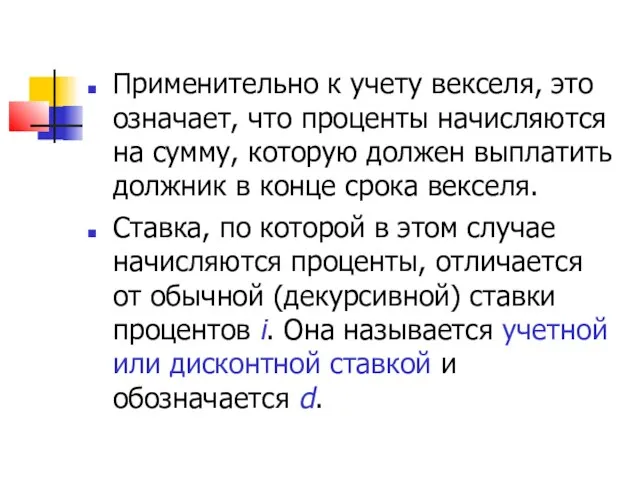

- 32. Применительно к учету векселя, это означает, что проценты начисляются на сумму, которую должен выплатить должник в

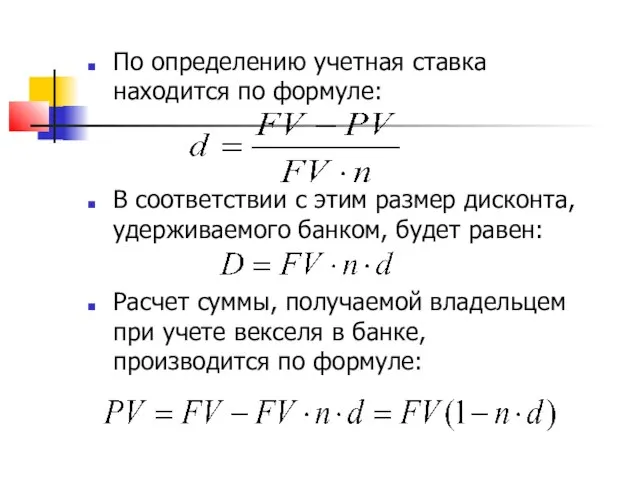

- 33. По определению учетная ставка находится по формуле: В соответствии с этим размер дисконта, удерживаемого банком, будет

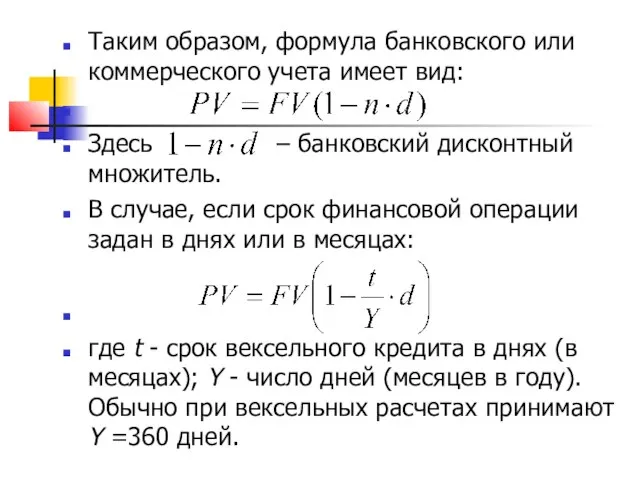

- 34. Таким образом, формула банковского или коммерческого учета имеет вид: Здесь – банковский дисконтный множитель. В случае,

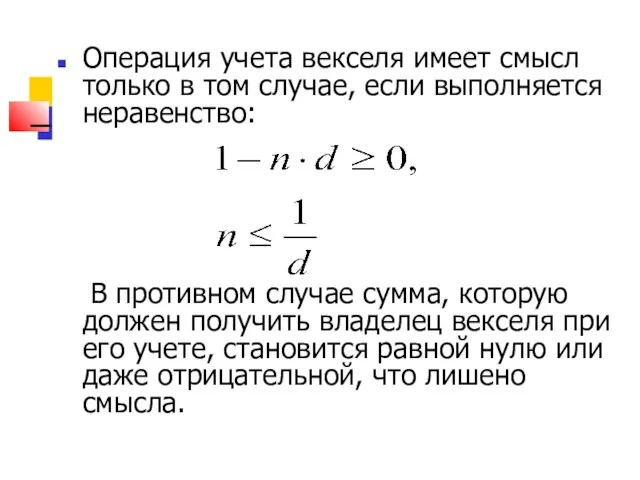

- 35. Замечание Операция учета векселя имеет смысл только в том случае, если выполняется неравенство: В противном случае

- 36. Пример Вексель со сроком погашения 17 ноября выдан на сумму 1 млн. руб. Владелец векселя учел

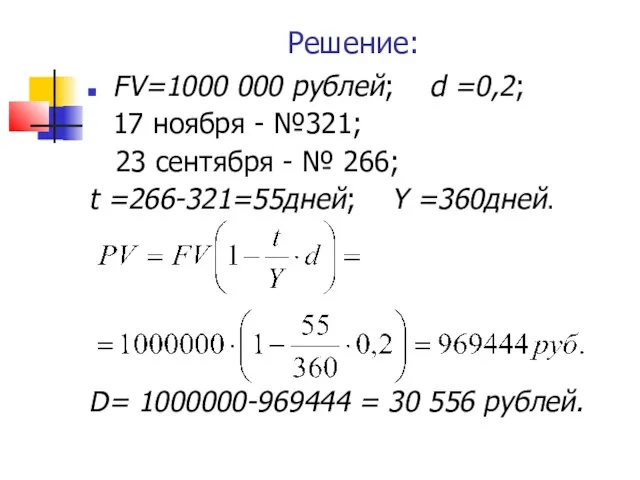

- 37. Решение: FV=1000 000 рублей; d =0,2; 17 ноября - №321; 23 сентября - № 266; t

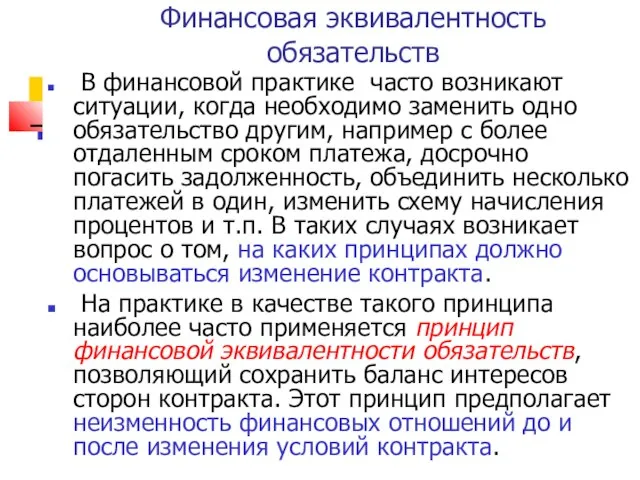

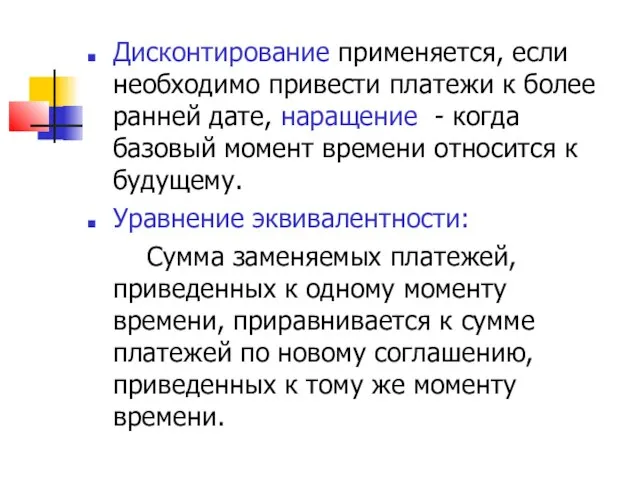

- 38. Финансовая эквивалентность обязательств В финансовой практике часто возникают ситуации, когда необходимо заменить одно обязательство другим, например

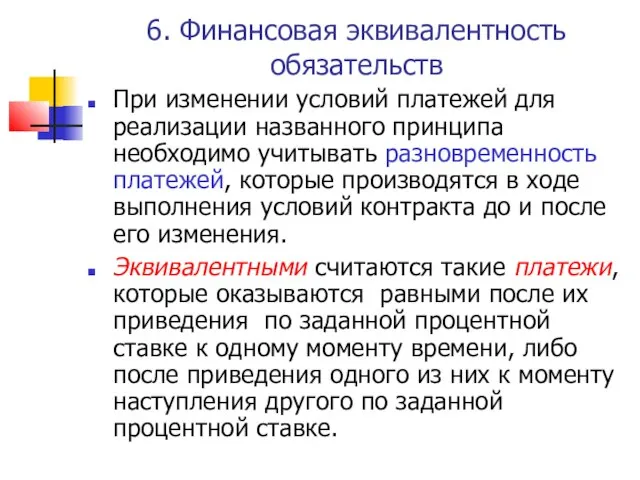

- 39. 6. Финансовая эквивалентность обязательств При изменении условий платежей для реализации названного принципа необходимо учитывать разновременность платежей,

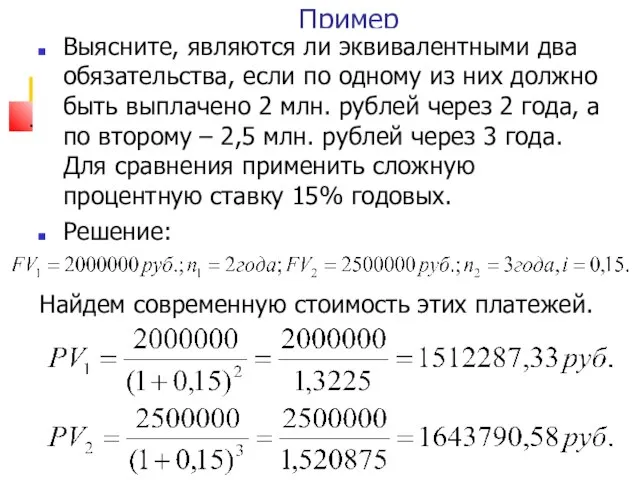

- 40. Пример Выясните, являются ли эквивалентными два обязательства, если по одному из них должно быть выплачено 2

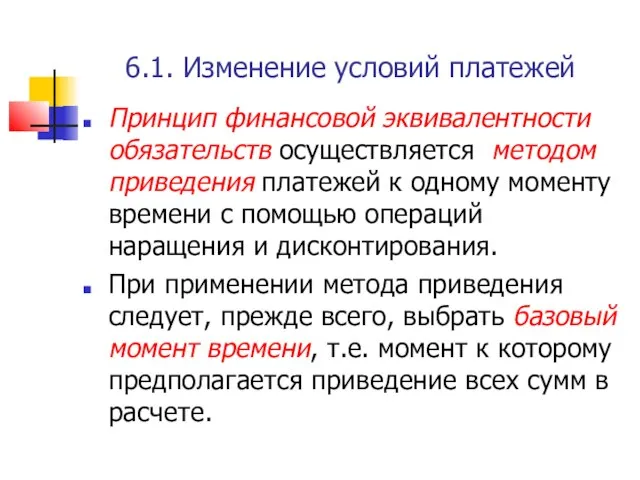

- 41. 6.1. Изменение условий платежей Принцип финансовой эквивалентности обязательств осуществляется методом приведения платежей к одному моменту времени

- 42. Дисконтирование применяется, если необходимо привести платежи к более ранней дате, наращение - когда базовый момент времени

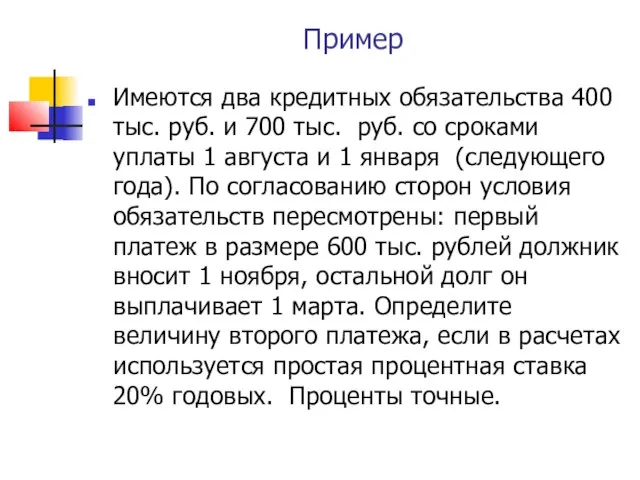

- 43. Пример Имеются два кредитных обязательства 400 тыс. руб. и 700 тыс. руб. со сроками уплаты 1

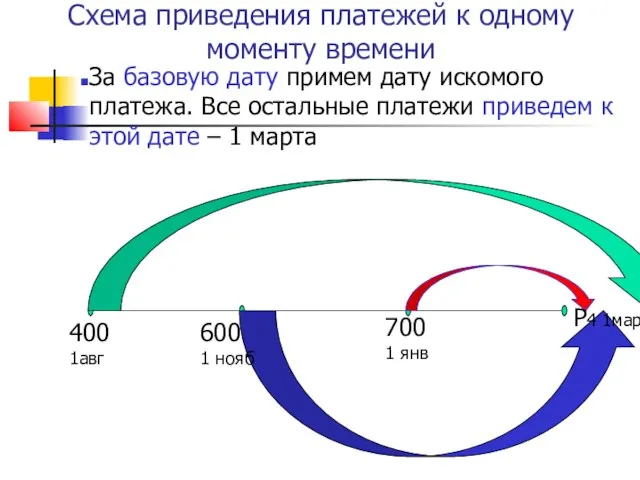

- 44. Схема приведения платежей к одному моменту времени 400 1авг 600 1 нояб 700 1 янв Р4

- 46. Скачать презентацию

Основные вопросы

1. Наращение по простым процентам

2. Обыкновенные (коммерческие ) и точные

Основные вопросы

1. Наращение по простым процентам

2. Обыкновенные (коммерческие ) и точные

1. Наращение по простым процентам

Начисление простых процентов может происходить дискретно в

1. Наращение по простым процентам

Начисление простых процентов может происходить дискретно в

Тогда простые обычные проценты за один процентный период начисляются следующим образом:

Тогда простые обычные проценты за один процентный период начисляются следующим образом:

Таким образом, процесс наращения суммы денег за счет начисления простых процентов

Таким образом, процесс наращения суммы денег за счет начисления простых процентов

Множитель называется множителем наращения простых процентов. Он показывает, во сколько раз

Множитель называется множителем наращения простых процентов. Он показывает, во сколько раз

Пример

Вклад 100 000 рублей размещен в сберегательный банк на 3 года под

Пример

Вклад 100 000 рублей размещен в сберегательный банк на 3 года под

2. Обыкновенные (коммерческие) и точные проценты

В случае, если продолжительность финансовой

2. Обыкновенные (коммерческие) и точные проценты

В случае, если продолжительность финансовой

Обозначим срок операции t (time). В качестве временной базы выберем продолжительность

Обозначим срок операции t (time). В качестве временной базы выберем продолжительность

Отметим, что при использовании последней формулы размерности n и ί должны

Отметим, что при использовании последней формулы размерности n и ί должны

Число дней финансовой операции также можно измерить приближенно и точно. В

Число дней финансовой операции также можно измерить приближенно и точно. В

На практике для подсчета ее продолжительности можно пользоваться табл. 1 и

На практике для подсчета ее продолжительности можно пользоваться табл. 1 и

Три варианта расчетов

1. Точные проценты с точным числом дней ссуды.

Этот

Три варианта расчетов

1. Точные проценты с точным числом дней ссуды.

Этот

2. Обыкновенные проценты с точным числом дней ссуды.

Этот метод, иногда называемый

2. Обыкновенные проценты с точным числом дней ссуды.

Этот метод, иногда называемый

3. Обыкновенные проценты с приближенным числом дней ссуды.

Такой метод применяется тогда,

3. Обыкновенные проценты с приближенным числом дней ссуды.

Такой метод применяется тогда,

Пример

Ссуда в размере 1млн. рублей

выдана 20 января до 5

Пример

Ссуда в размере 1млн. рублей

выдана 20 января до 5

Число дней ссуды:

а) точное

20 января - №20

5 октября -

Число дней ссуды:

а) точное

20 января - №20

5 октября -

1. Точные проценты с точным числом дней ссуды (365/365)

1. Точные проценты с точным числом дней ссуды (365/365)

2.Обыкновенные проценты с точным числом дней ссуды (365/360)

2.Обыкновенные проценты с точным числом дней ссуды (365/360)

3.Обыкновенные проценты с приближенным числом дней ссуды

(360/360)

3.Обыкновенные проценты с приближенным числом дней ссуды

(360/360)

Переменные процентные ставки

В течение периода времени

действует ставка простых процентов

Начисленные проценты

Переменные процентные ставки

В течение периода времени

действует ставка простых процентов

Начисленные проценты

Формула наращения по переменной ставке процента:

Формула наращения по переменной ставке процента:

Пример

Банк предлагает вкладчикам следующие условия по срочному годовому депозиту: первое полугодие

Пример

Банк предлагает вкладчикам следующие условия по срочному годовому депозиту: первое полугодие

Решение:

Решение:

4.Математическое дисконтирование по простым процентам

Выразив из формулы наращения PV, получим формулу

4.Математическое дисконтирование по простым процентам

Выразив из формулы наращения PV, получим формулу

Пример

Заемщик должен возвратить кредит единовременным платежом с процентами за период 2

Пример

Заемщик должен возвратить кредит единовременным платежом с процентами за период 2

Решение:

FV=1 500 000 рублей;

n=2 года; i = 0,12

Решение:

FV=1 500 000 рублей;

n=2 года; i = 0,12

Формула математического дисконтирования для n<1:

В случае если срок финансовой операции задан

Формула математического дисконтирования для n<1:

В случае если срок финансовой операции задан

Пример

Какую сумму инвестор должен внести сегодня под 16% годовых, чтобы через

Пример

Какую сумму инвестор должен внести сегодня под 16% годовых, чтобы через

Решение

FV=310 000 рублей; t =180 дней;

i =0,16; Y=365 дней.

Решение

FV=310 000 рублей; t =180 дней;

i =0,16; Y=365 дней.

5. Банковское дисконтирование (учет)

При начислении авансовых процентов доход, получаемый кредитором, начисляется

5. Банковское дисконтирование (учет)

При начислении авансовых процентов доход, получаемый кредитором, начисляется

Применительно к учету векселя, это означает, что проценты начисляются на сумму,

Применительно к учету векселя, это означает, что проценты начисляются на сумму,

По определению учетная ставка находится по формуле:

В соответствии с этим размер

По определению учетная ставка находится по формуле:

В соответствии с этим размер

Таким образом, формула банковского или коммерческого учета имеет вид:

Здесь – банковский

Таким образом, формула банковского или коммерческого учета имеет вид:

Здесь – банковский

Замечание

Операция учета векселя имеет смысл только в том случае, если выполняется

Замечание

Операция учета векселя имеет смысл только в том случае, если выполняется

Пример

Вексель со сроком погашения

17 ноября выдан на сумму 1

Пример

Вексель со сроком погашения

17 ноября выдан на сумму 1

Решение:

FV=1000 000 рублей; d =0,2;

17 ноября - №321;

23 сентября

Решение:

FV=1000 000 рублей; d =0,2;

17 ноября - №321;

23 сентября

Финансовая эквивалентность обязательств

В финансовой практике часто возникают ситуации, когда необходимо заменить

Финансовая эквивалентность обязательств

В финансовой практике часто возникают ситуации, когда необходимо заменить

6. Финансовая эквивалентность обязательств

При изменении условий платежей для реализации названного принципа

6. Финансовая эквивалентность обязательств

При изменении условий платежей для реализации названного принципа

Пример

Выясните, являются ли эквивалентными два обязательства, если по одному из них

Пример

Выясните, являются ли эквивалентными два обязательства, если по одному из них

6.1. Изменение условий платежей

Принцип финансовой эквивалентности обязательств осуществляется методом приведения платежей

6.1. Изменение условий платежей

Принцип финансовой эквивалентности обязательств осуществляется методом приведения платежей

Дисконтирование применяется, если необходимо привести платежи к более ранней дате, наращение

Дисконтирование применяется, если необходимо привести платежи к более ранней дате, наращение

Пример

Имеются два кредитных обязательства 400 тыс. руб. и 700 тыс. руб.

Пример

Имеются два кредитных обязательства 400 тыс. руб. и 700 тыс. руб.

Схема приведения платежей к одному моменту времени

400

1авг

600

1 нояб

700

1 янв

Р4 1мар

За базовую

Схема приведения платежей к одному моменту времени

400

1авг

600

1 нояб

700

1 янв

Р4 1мар

За базовую

Теория вероятностей и элементы математической статистики

Теория вероятностей и элементы математической статистики Деление обыкновенных дробей

Деление обыкновенных дробей Страницы для любознательных. Часть 1. (1 ласс)

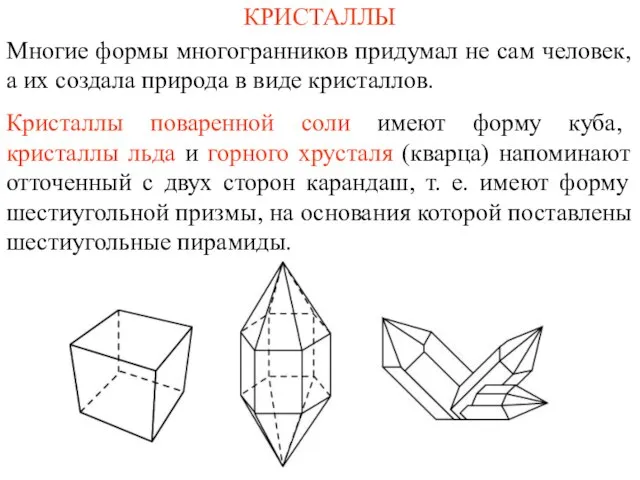

Страницы для любознательных. Часть 1. (1 ласс) Кристалы - природные многогранники

Кристалы - природные многогранники Числа 1, 2, 3. Знаки +, -, =

Числа 1, 2, 3. Знаки +, -, = Движения

Движения Квадратные уравнения и различные способы их решения

Квадратные уравнения и различные способы их решения 3D моделирование на уроках стереометрии

3D моделирование на уроках стереометрии Натуральные числа. Урок-путешествие в 5-м классе

Натуральные числа. Урок-путешествие в 5-м классе Пирамида

Пирамида Ответы и решения.Решение задачи А1

Ответы и решения.Решение задачи А1 Сложение и вычитание дробей с одинаковыми знаменателями

Сложение и вычитание дробей с одинаковыми знаменателями Повторение. Начальные геометрические сведения

Повторение. Начальные геометрические сведения Логарифмические неравенства

Логарифмические неравенства Тема: Построение равнобедренного треугольник по длине его основания и боковой стороне Автор презентации учитель математики

Тема: Построение равнобедренного треугольник по длине его основания и боковой стороне Автор презентации учитель математики  Считаем в уме

Считаем в уме Комплексный экзамен. Математика

Комплексный экзамен. Математика Неопределенный интеграл, его свойства и вычисление. Первообразная и неопределенный интеграл

Неопределенный интеграл, его свойства и вычисление. Первообразная и неопределенный интеграл Задания В9

Задания В9 Цифра 10

Цифра 10 Вычитание из чисел 8 и 9. Состав 8 и 9

Вычитание из чисел 8 и 9. Состав 8 и 9 23. Признак перпендикулярности двух плоскостей

23. Признак перпендикулярности двух плоскостей Способы решения систем уравнений (5)

Способы решения систем уравнений (5) Співнапрямлені промені

Співнапрямлені промені Анализ временных рядов

Анализ временных рядов Конус

Конус Исследовательская работа по теме «Арифметика» Л.Ф. Магницкого. Задачи на сплавы и смеси». Выполнила Чистякова Надежда Ученица 8 «В

Исследовательская работа по теме «Арифметика» Л.Ф. Магницкого. Задачи на сплавы и смеси». Выполнила Чистякова Надежда Ученица 8 «В Логарифмы и их свойства. Готовимся к ЕГЭ

Логарифмы и их свойства. Готовимся к ЕГЭ