- Системы случайных величин

Содержание

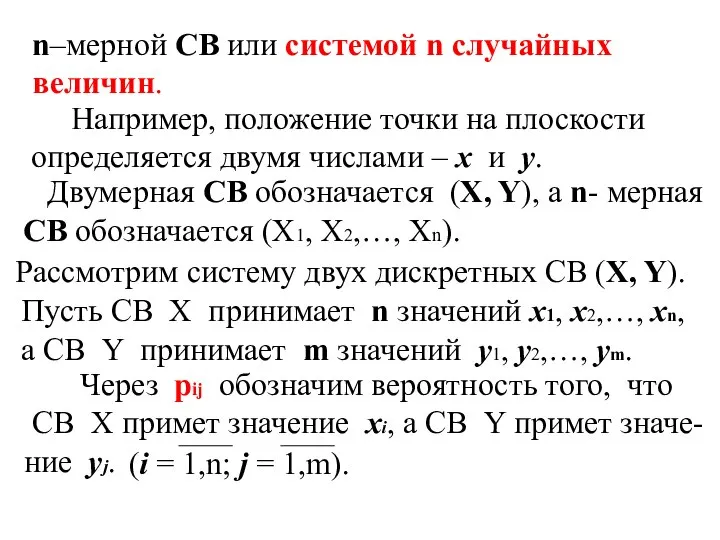

- 2. n–мерной СВ или системой n случайных величин. Например, положение точки на плоскости определяется двумя числами –

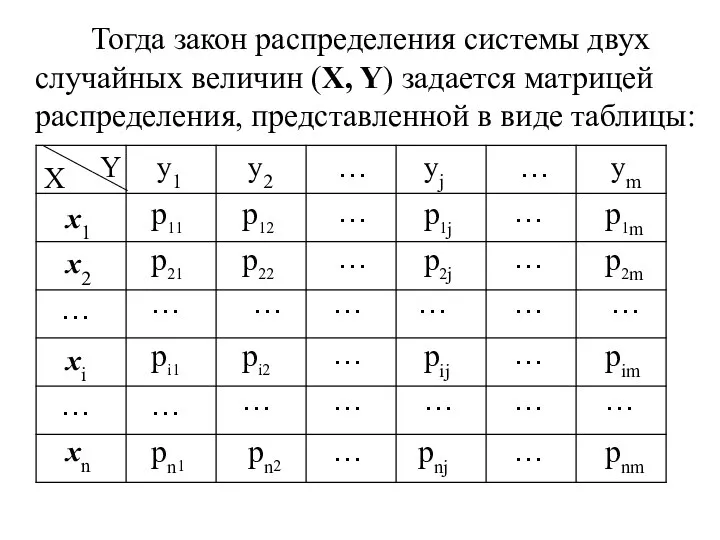

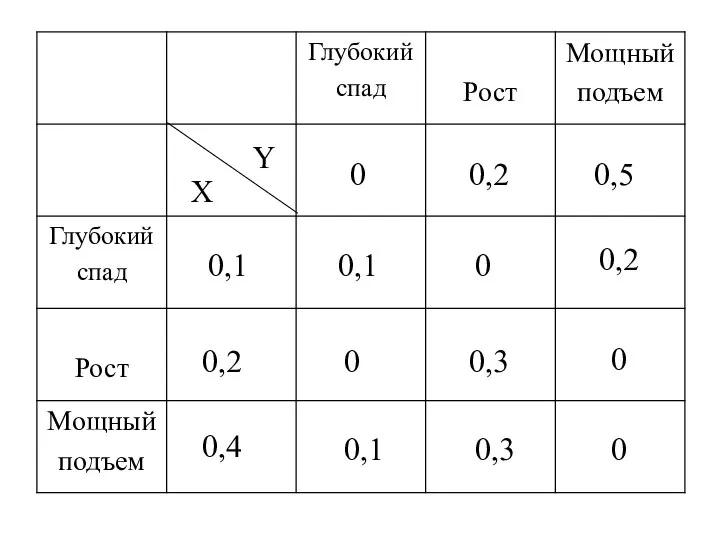

- 3. Тогда закон распределения системы двух случайных величин (X, Y) задается матрицей распределения, представленной в виде таблицы:

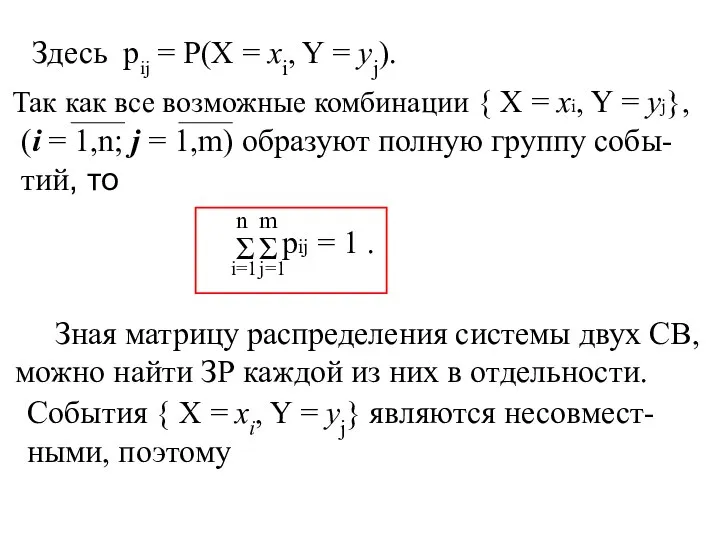

- 4. Здесь pij = P(X = xi, Y = yj). Так как все возможные комбинации { X

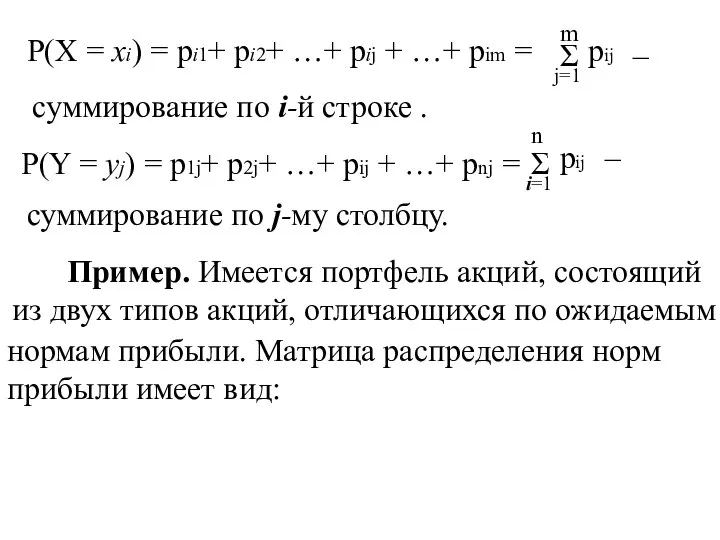

- 5. P(X = xi) = pi1+ pi2+ …+ pij + …+ pim = Σ pij – суммирование

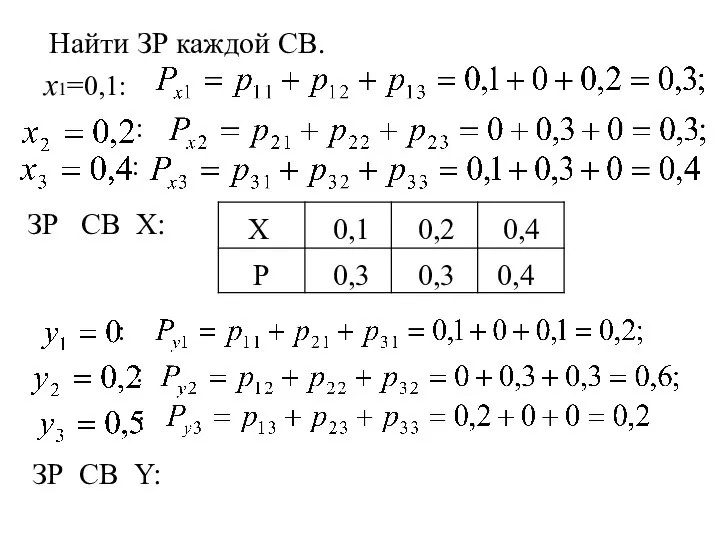

- 6. Y X 0 0,2 0,5 0,1 0,2 0,4 0,1 0 0,2 0 0,3 0 0,1 0,3

- 7. Найти ЗР каждой СВ. х1=0,1: ЗР СВ Х: Х 0,1 0,2 0,4 Р 0,3 0,3 0,4

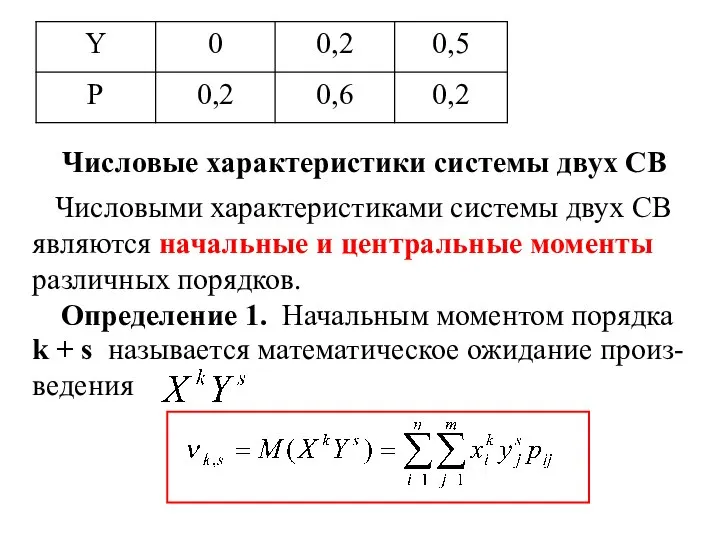

- 8. Числовые характеристики системы двух СВ Числовыми характеристиками системы двух СВ являются начальные и центральные моменты различных

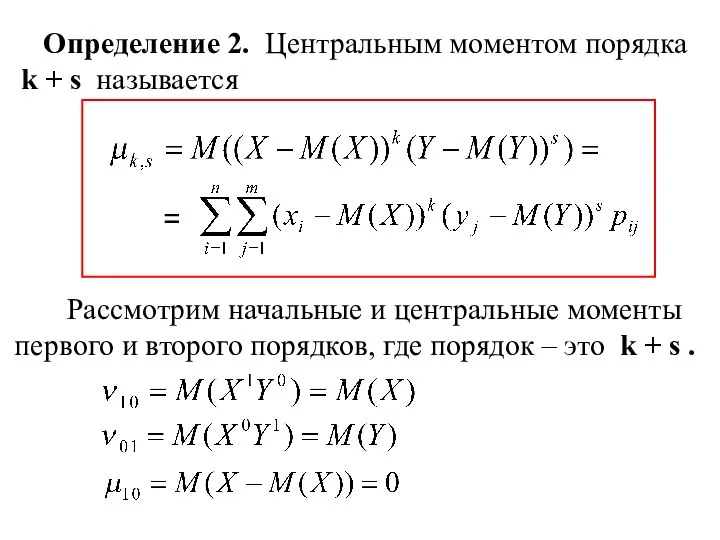

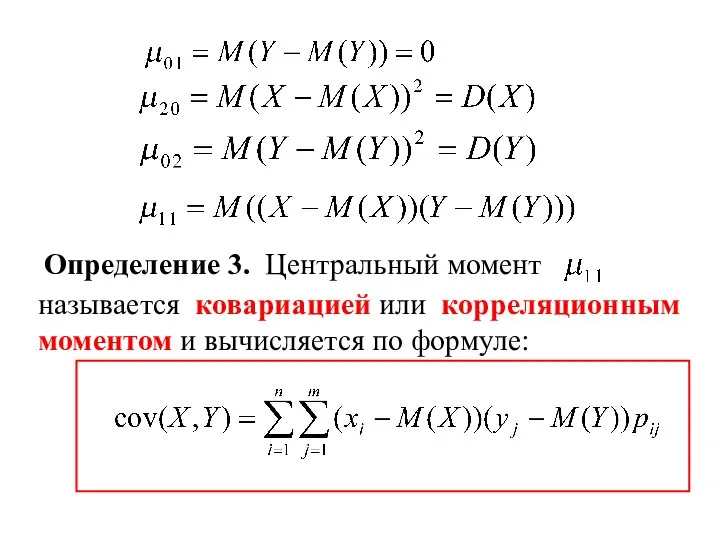

- 9. Определение 2. Центральным моментом порядка k + s называется = Рассмотрим начальные и центральные моменты первого

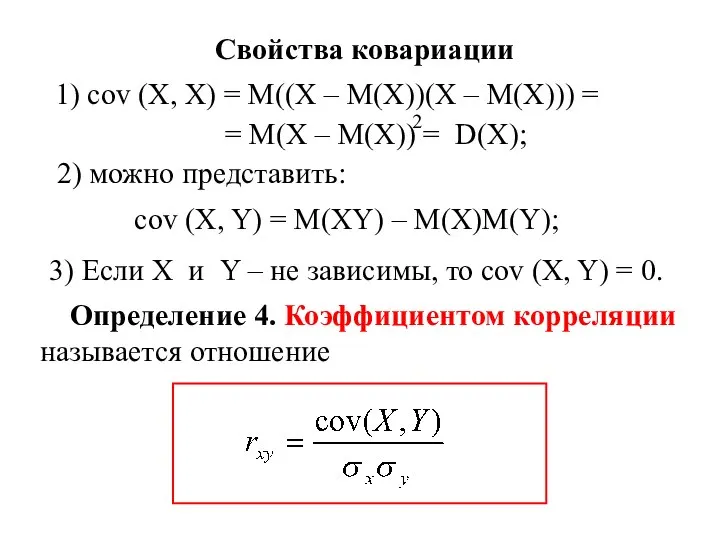

- 10. Определение 3. Центральный момент называется ковариацией или корреляционным моментом и вычисляется по формуле:

- 11. Свойства ковариации 1) cov (X, X) = M((X – M(X))(X – M(X))) = = M(X –

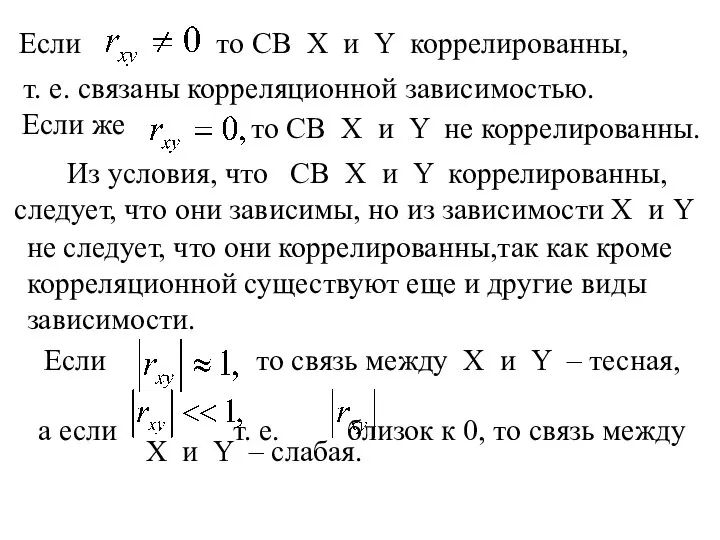

- 12. Если то СВ X и Y коррелированны, т. е. связаны корреляционной зависимостью. Если же то СВ

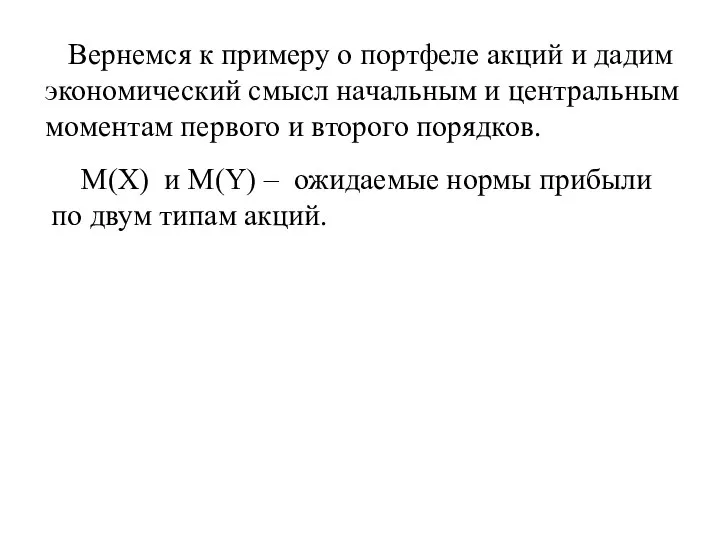

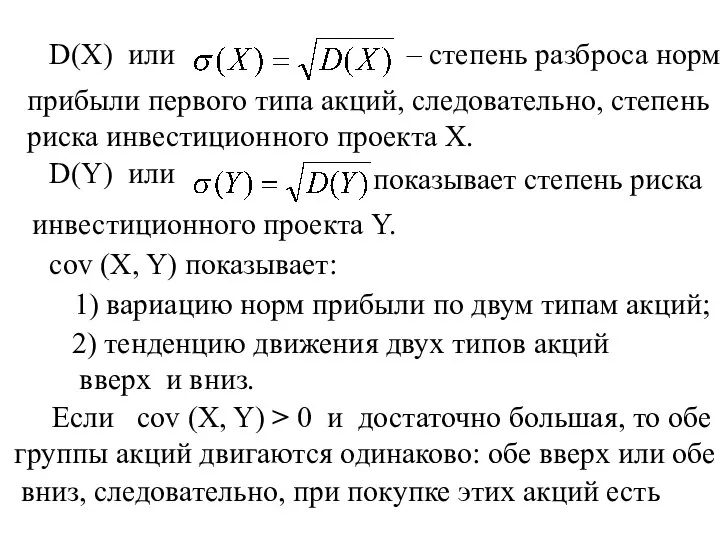

- 13. Вернемся к примеру о портфеле акций и дадим экономический смысл начальным и центральным моментам первого и

- 14. D(X) или – степень разброса норм прибыли первого типа акций, следовательно, степень риска инвестиционного проекта Х.

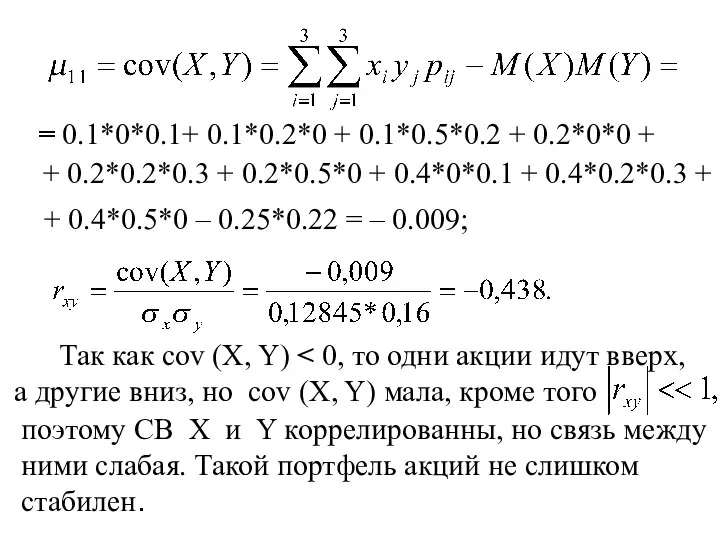

- 15. риск разориться. Если cov (X, Y) одни акции идут вверх, а другие вниз, или, наоборот, следовательно,

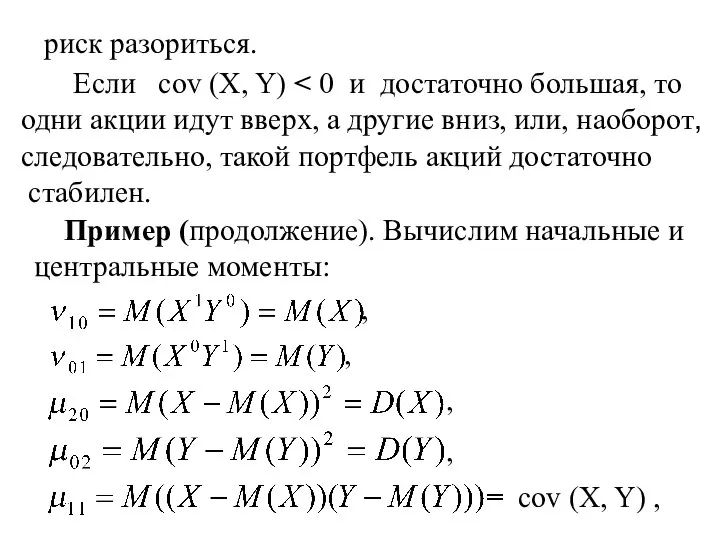

- 16. коэффициент корреляции . М(Х) = 0,1*0,3 + 0,2*0,3 + 0,4*0,4 = 0,25; M(Y) = 0*0,2 +

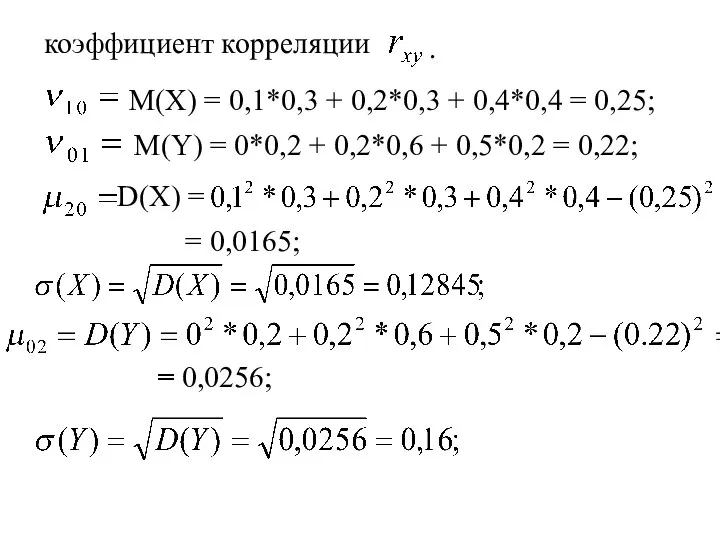

- 17. = 0.1*0*0.1+ 0.1*0.2*0 + 0.1*0.5*0.2 + 0.2*0*0 + + 0.2*0.2*0.3 + 0.2*0.5*0 + 0.4*0*0.1 + 0.4*0.2*0.3

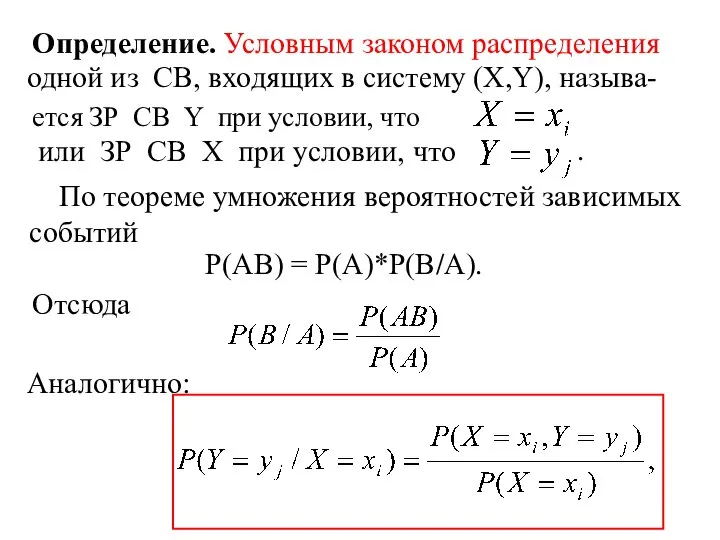

- 18. Определение. Условным законом распределения одной из СВ, входящих в систему (X,Y), называ- ется ЗР СВ Y

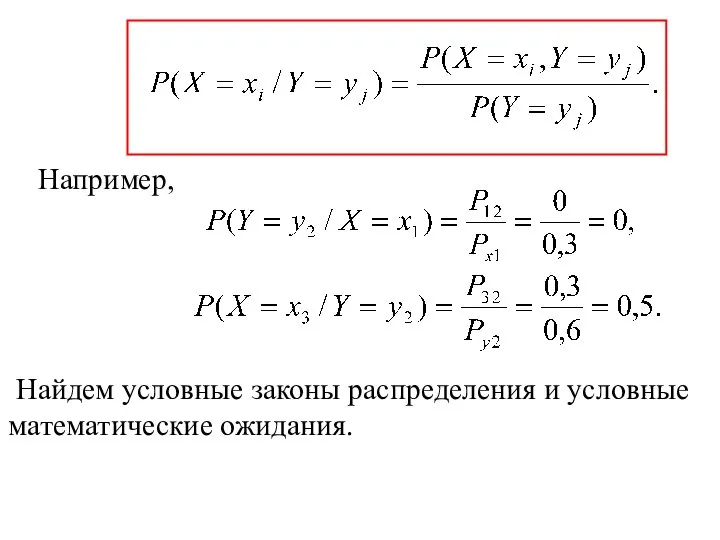

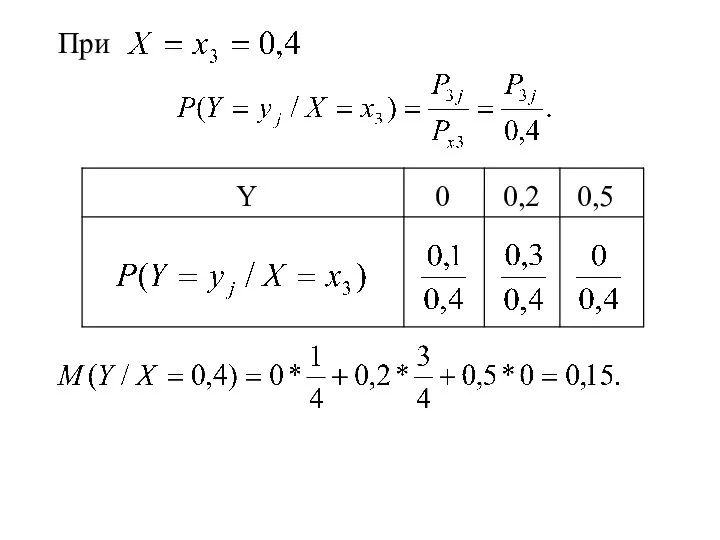

- 19. Например, Найдем условные законы распределения и условные математические ожидания.

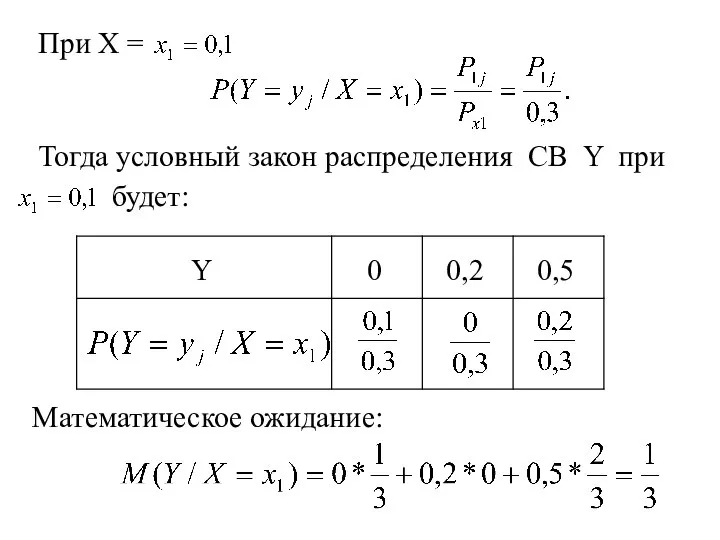

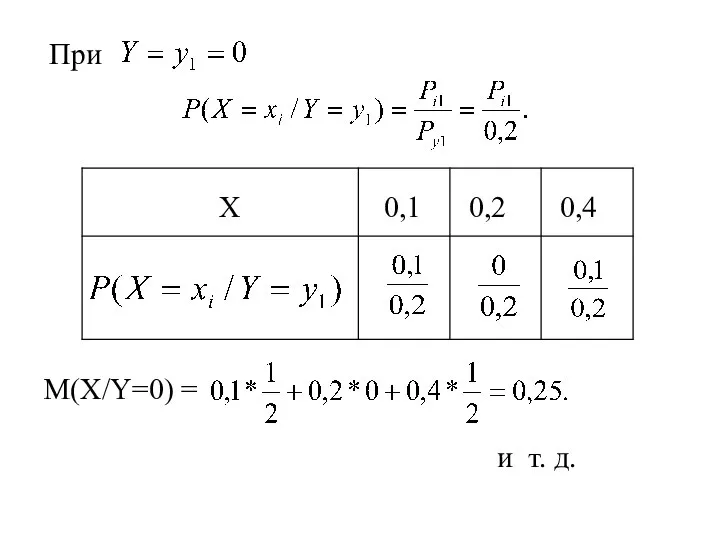

- 20. При Х = Тогда условный закон распределения СВ Y при будет: Y 0 0,2 0,5 Математическое

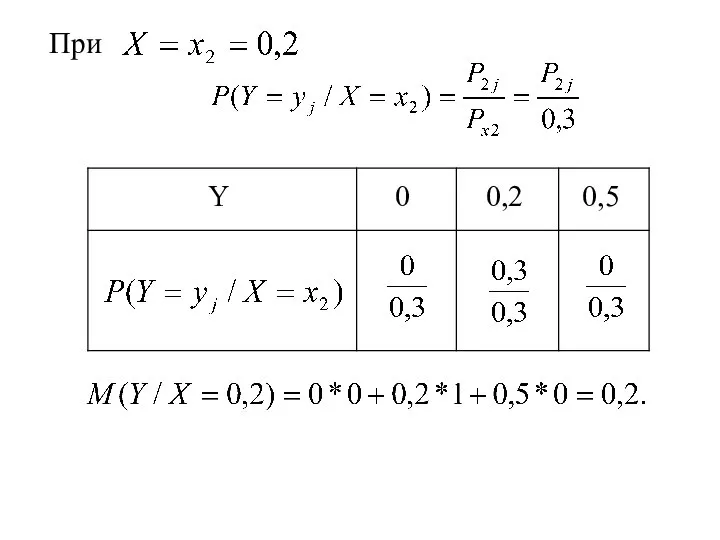

- 21. При Y 0 0,2 0,5

- 22. При Y 0 0,2 0,5

- 23. При X 0,1 0,2 0,4 M(X/Y=0) = и т. д.

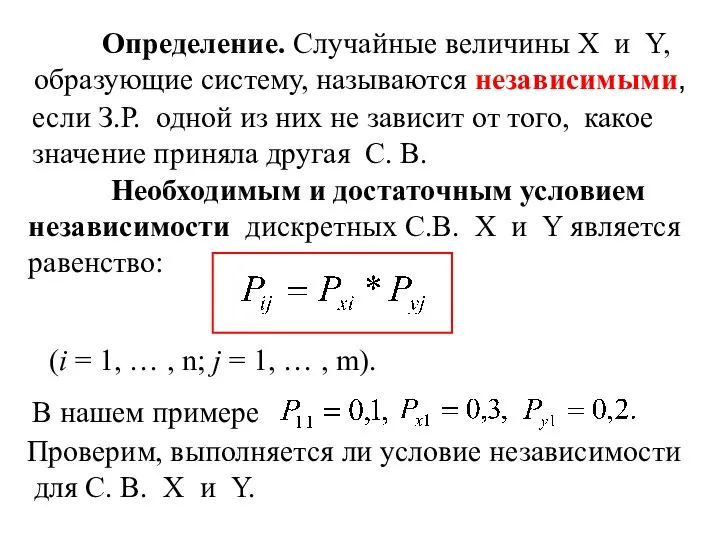

- 24. Определение. Случайные величины Х и Y, образующие систему, называются независимыми, если З.Р. одной из них не

- 26. Скачать презентацию

n–мерной СВ или системой n случайных величин.

Например, положение точки

n–мерной СВ или системой n случайных величин.

Например, положение точки

Тогда закон распределения системы двух

случайных величин (X, Y) задается

Тогда закон распределения системы двух

случайных величин (X, Y) задается

Здесь pij = P(X = xi, Y = yj).

Так как все

Здесь pij = P(X = xi, Y = yj).

Так как все

P(X = xi) = pi1+ pi2+ …+ pij + …+ pim

P(X = xi) = pi1+ pi2+ …+ pij + …+ pim

Y

X

0

0,2

0,5

0,1

0,2

0,4

0,1

0

0,2

0

0,3

Y

X

0

0,2

0,5

0,1

0,2

0,4

0,1

0

0,2

0

0,3

Найти ЗР каждой СВ.

х1=0,1:

ЗР СВ Х:

Х

0,1

0,2

0,4

Р

0,3

0,3

0,4

ЗР СВ Y:

:

:

:

:

:

Найти ЗР каждой СВ.

х1=0,1:

ЗР СВ Х:

Х

0,1

0,2

0,4

Р

0,3

0,3

0,4

ЗР СВ Y:

:

:

:

:

:

Числовые характеристики системы двух СВ

Числовыми характеристиками системы двух СВ

являются начальные

Числовые характеристики системы двух СВ

Числовыми характеристиками системы двух СВ

являются начальные

Определение 2. Центральным моментом порядка

k + s называется

=

Рассмотрим

Определение 2. Центральным моментом порядка

k + s называется

=

Рассмотрим

Определение 3. Центральный момент

называется ковариацией или корреляционным

моментом и вычисляется по

Определение 3. Центральный момент

называется ковариацией или корреляционным

моментом и вычисляется по

Свойства ковариации

1) cov (X, X) = M((X – M(X))(X – M(X)))

Свойства ковариации

1) cov (X, X) = M((X – M(X))(X – M(X)))

Если то СВ X и Y коррелированны,

т. е. связаны корреляционной

Если то СВ X и Y коррелированны,

т. е. связаны корреляционной

Вернемся к примеру о портфеле акций и дадим

экономический смысл

Вернемся к примеру о портфеле акций и дадим

экономический смысл

D(X) или

– степень разброса норм

прибыли первого типа акций, следовательно,

D(X) или

– степень разброса норм

прибыли первого типа акций, следовательно,

риск разориться.

Если cov (X, Y) < 0 и достаточно

риск разориться.

Если cov (X, Y) < 0 и достаточно

коэффициент корреляции

.

М(Х) = 0,1*0,3 + 0,2*0,3 + 0,4*0,4 = 0,25;

коэффициент корреляции

.

М(Х) = 0,1*0,3 + 0,2*0,3 + 0,4*0,4 = 0,25;

= 0.1*0*0.1+ 0.1*0.2*0 + 0.1*0.5*0.2 + 0.2*0*0 +

+ 0.2*0.2*0.3 + 0.2*0.5*0

= 0.1*0*0.1+ 0.1*0.2*0 + 0.1*0.5*0.2 + 0.2*0*0 +

+ 0.2*0.2*0.3 + 0.2*0.5*0

Определение. Условным законом распределения

одной из СВ, входящих в систему (X,Y),

Определение. Условным законом распределения

одной из СВ, входящих в систему (X,Y),

Например,

Найдем условные законы распределения и условные

математические ожидания.

Например,

Найдем условные законы распределения и условные

математические ожидания.

При Х =

Тогда условный закон распределения СВ Y при

будет:

Y

При Х =

Тогда условный закон распределения СВ Y при

будет:

Y

При

Y

0

0,2

0,5

При

Y

0

0,2

0,5

При

Y

0

0,2

0,5

При

Y

0

0,2

0,5

При

X

0,1

0,2

0,4

M(X/Y=0) =

и т. д.

При

X

0,1

0,2

0,4

M(X/Y=0) =

и т. д.

Определение. Случайные величины Х и Y,

образующие систему, называются независимыми,

Определение. Случайные величины Х и Y,

образующие систему, называются независимыми,

Сложение и вычитание десятичных дробей

Сложение и вычитание десятичных дробей Презентация по математике "Контроль процессов: Контроль качества количественных исследований" - скачать бесплатно

Презентация по математике "Контроль процессов: Контроль качества количественных исследований" - скачать бесплатно Решение задач по теории вероятностей. Подготовка к ГИА. (9 класс)

Решение задач по теории вероятностей. Подготовка к ГИА. (9 класс) Элементы конуса

Элементы конуса Соотношения между сторонами и углами в прямоугольном треугольнике

Соотношения между сторонами и углами в прямоугольном треугольнике Исследование функции

Исследование функции Интерактивный плакат: "Многогранники"

Интерактивный плакат: "Многогранники" Комсомольск - 2009

Комсомольск - 2009  Начертательная геометрия. Введение

Начертательная геометрия. Введение Операции над векторами

Операции над векторами Математика в архитектуре

Математика в архитектуре Метод растянутых координат. (Лекция 9)

Метод растянутых координат. (Лекция 9) Пересекающиеся прямые

Пересекающиеся прямые Стереометрия. Аксиомы стереометрии

Стереометрия. Аксиомы стереометрии Презентация по математике "Задачи на построение сечений" - скачать

Презентация по математике "Задачи на построение сечений" - скачать  Возможные варианты внутренней структуры треугольника

Возможные варианты внутренней структуры треугольника Виды многогранников

Виды многогранников В царстве формул сокращенного умножения

В царстве формул сокращенного умножения Письменное умножение двух чисел, оканчивающихся нулями

Письменное умножение двух чисел, оканчивающихся нулями Устные приёмы умножения и деления чисел в концентре 1000

Устные приёмы умножения и деления чисел в концентре 1000 Признаки равенства треугольников

Признаки равенства треугольников Аттестационная работа. Разработка элективного курса «За страницами учебника математики»

Аттестационная работа. Разработка элективного курса «За страницами учебника математики» алгебра 8 класс 31.03.2020 Пересечение и объединение множеств

алгебра 8 класс 31.03.2020 Пересечение и объединение множеств Подготовила: Груздева Елена Викторовна, учитель математики МОУ СОШ №1 г. Шебекино

Подготовила: Груздева Елена Викторовна, учитель математики МОУ СОШ №1 г. Шебекино Заседание клуба «Знатоков» Тема: Применение квадратных уравнений для решения задач. Тип урока: Повторение и обобщение знаний.

Заседание клуба «Знатоков» Тема: Применение квадратных уравнений для решения задач. Тип урока: Повторение и обобщение знаний.  The use of methods for common fractions

The use of methods for common fractions Неравенства. Обобщающий урок. Подготовка к ЕГЭ

Неравенства. Обобщающий урок. Подготовка к ЕГЭ Статистический анализ выборок. Числовые характеристики ряда

Статистический анализ выборок. Числовые характеристики ряда