- Теория статистических решений. Статистические игры. Игры с природой

Содержание

- 2. Казанская О.В. Содержание раздела Основные понятия Игры без эксперимента Игры с единичным экспериментом Игры с многократным

- 3. Казанская О.В. Список использованных источников Коршунов Ю.М. Математические основы кибернетики. М.: Энергия,1980 – 424 с. Зайченко

- 4. Казанская О.В. Тема 1. Статистические игры. Основные понятия

- 5. Казанская О.В. 1. Основные понятия теории статистических решений В основе теории антагонистических игр – предположение о

- 6. 1.1. Основные понятия теории статистических решений Во многих практических ситуациях - один из игроков нейтрален, т.е.

- 7. 1.1. Основные понятия теории статистических решений # Df 1. Модели ситуаций, в которых в качестве одного

- 8. Казанская О.В. 1.1. Основные понятия теории статистических решений # Df 2. Второй участник игры с «природой»

- 9. Казанская О.В. 1.1. Основные понятия теории статистических решений # Df 3. Задача «статистика» Необходимо: выработать (принять

- 10. Казанская О.В. 1.1. Основные понятия теории статистических решений # Df 3. Задача «статистика» Необходимо: учитывать то,

- 11. Казанская О.В. 1.1. Основные понятия теории статистических решений # Df 4. Теория статистических решений (ТСтР) –

- 12. Теория статистических решений Современная общая концепция статистического решения принадлежит А.Вальду /Вальд А. Последовательный анализ. М. 1960/

- 13. Теория статистических решений Последовательный анализ Вальда - каждый дополнительный эксперимент имеет стоимость, ошибочное решение штрафуется. Необходимо

- 14. Казанская О.В. Тема 2. Статистические игры без эксперимента Постановка задачи Подходы к решению

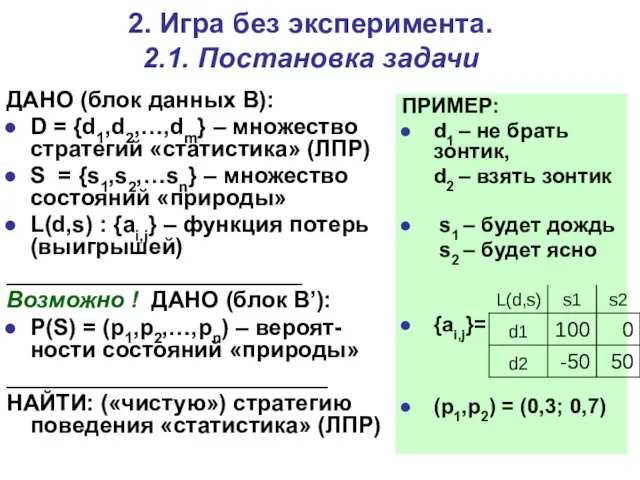

- 15. 2. Игра без эксперимента. 2.1. Постановка задачи ДАНО (блок данных B): D = {d1,d2,…,dm} – множество

- 16. Казанская О.В. Вопросы для обсуждения Какую исходную информацию в теории статистических игр можно считать объективной (экспертной),

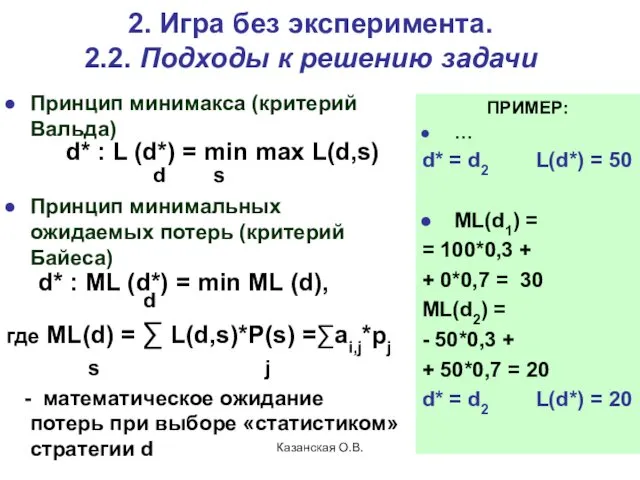

- 17. 2. Игра без эксперимента. 2.2. Подходы к решению задачи Принцип Сэвиджа … Принцип Гурвица … Принцип

- 18. Казанская О.В. 2. Игра без эксперимента. 2.2. Подходы к решению задачи Принцип минимакса (критерий Вальда) d*

- 19. 2. Игра без эксперимента 2.2. Подходы к решению задачи Комментарии к принципу Байеса /Таха Х./ Нецелесообразно

- 20. 2. Игра без эксперимента 2.2. Подходы к решению задачи Комментарии к принципу Байеса /Таха Х./ Математически

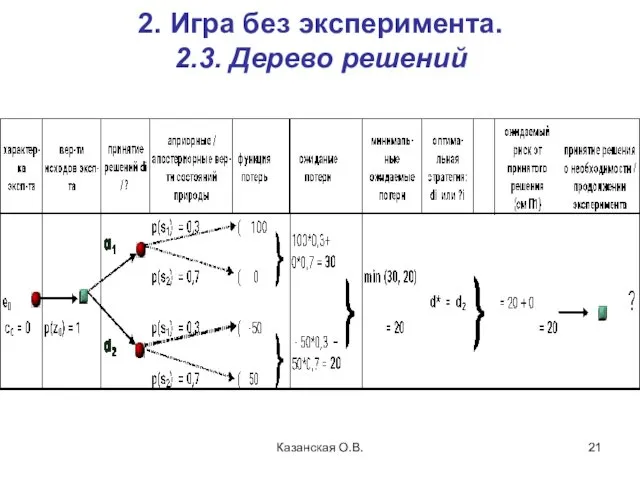

- 21. Казанская О.В. 2. Игра без эксперимента. 2.3. Дерево решений

- 23. Скачать презентацию

Казанская О.В.

Содержание раздела

Основные понятия

Игры без эксперимента

Игры с единичным

Казанская О.В.

Содержание раздела

Основные понятия

Игры без эксперимента

Игры с единичным

Казанская О.В.

Список использованных источников

Коршунов Ю.М. Математические основы кибернетики. М.: Энергия,1980

Казанская О.В.

Список использованных источников

Коршунов Ю.М. Математические основы кибернетики. М.: Энергия,1980

Казанская О.В.

Тема 1.

Статистические игры.

Основные понятия

Казанская О.В.

Тема 1.

Статистические игры.

Основные понятия

Казанская О.В.

1. Основные понятия

теории статистических решений

В основе теории антагонистических

Казанская О.В.

1. Основные понятия

теории статистических решений

В основе теории антагонистических

1.1. Основные понятия

теории статистических решений

Во многих практических ситуациях -

1.1. Основные понятия

теории статистических решений

Во многих практических ситуациях -

1.1. Основные понятия

теории статистических решений

# Df 1. Модели ситуаций,

1.1. Основные понятия

теории статистических решений

# Df 1. Модели ситуаций,

Казанская О.В.

1.1. Основные понятия

теории статистических решений

# Df

Казанская О.В.

1.1. Основные понятия

теории статистических решений

# Df

Казанская О.В.

1.1. Основные понятия

теории статистических решений

# Df 3.

Казанская О.В.

1.1. Основные понятия

теории статистических решений

# Df 3.

Казанская О.В.

1.1. Основные понятия

теории статистических решений

# Df 3.

Казанская О.В.

1.1. Основные понятия

теории статистических решений

# Df 3.

Казанская О.В.

1.1. Основные понятия

теории статистических решений

# Df 4.

Теория статистических

Казанская О.В.

1.1. Основные понятия

теории статистических решений

# Df 4.

Теория статистических

Теория статистических решений

Современная общая концепция статистического решения принадлежит А.Вальду /Вальд А.

Теория статистических решений

Современная общая концепция статистического решения принадлежит А.Вальду /Вальд А.

Теория статистических решений

Последовательный анализ Вальда - каждый дополнительный эксперимент имеет стоимость,

Теория статистических решений

Последовательный анализ Вальда - каждый дополнительный эксперимент имеет стоимость,

Казанская О.В.

Тема 2.

Статистические игры без эксперимента

Постановка задачи Подходы к решению

Казанская О.В.

Тема 2.

Статистические игры без эксперимента

Постановка задачи Подходы к решению

2. Игра без эксперимента.

2.1. Постановка задачи

ДАНО (блок данных B):

D

2. Игра без эксперимента.

2.1. Постановка задачи

ДАНО (блок данных B):

D

Казанская О.В.

Вопросы для обсуждения

Какую исходную информацию в теории статистических игр

Казанская О.В.

Вопросы для обсуждения

Какую исходную информацию в теории статистических игр

2. Игра без эксперимента. 2.2. Подходы к решению задачи

Принцип Сэвиджа …

Принцип

2. Игра без эксперимента. 2.2. Подходы к решению задачи

Принцип Сэвиджа …

Принцип

Казанская О.В.

2. Игра без эксперимента.

2.2. Подходы к решению задачи

Казанская О.В.

2. Игра без эксперимента. 2.2. Подходы к решению задачи

2. Игра без эксперимента

2.2. Подходы к решению задачи

Комментарии к

2. Игра без эксперимента 2.2. Подходы к решению задачи Комментарии к

2. Игра без эксперимента

2.2. Подходы к решению задачи

Комментарии к

2. Игра без эксперимента 2.2. Подходы к решению задачи Комментарии к

Казанская О.В.

2. Игра без эксперимента.

2.3. Дерево решений

Казанская О.В.

2. Игра без эксперимента.

2.3. Дерево решений

Преподаватель математики Качанова Ирина Алексеевна Степное Озеро 2013

Преподаватель математики Качанова Ирина Алексеевна Степное Озеро 2013 Способы решения задачи на нахождение площади поверхности фигуры, составленной из прямоугольных параллелепипедов

Способы решения задачи на нахождение площади поверхности фигуры, составленной из прямоугольных параллелепипедов Поскольку наглядно-образные компоненты мышления играют исключительно важную роль в жизни человека, то использование их в изуч

Поскольку наглядно-образные компоненты мышления играют исключительно важную роль в жизни человека, то использование их в изуч Прямая пропорциональная зависимость

Прямая пропорциональная зависимость Презентация по математике "Метод интервалов. Общий метод интервалов" - скачать

Презентация по математике "Метод интервалов. Общий метод интервалов" - скачать  Взаимное расположение графиков линейной функции

Взаимное расположение графиков линейной функции Відкритий урок з математики. (4 класс)

Відкритий урок з математики. (4 класс) Множества. Круги Эйлера

Множества. Круги Эйлера Одночлен и его стандартный вид

Одночлен и его стандартный вид Реєстрація осіб для участі в зовнішньому незалежному оцінюванні

Реєстрація осіб для участі в зовнішньому незалежному оцінюванні ОБЫКНОВЕННЫЕ ДИФФЕРЕНЦИАЛЬНЫЕ УРАВНЕНИЯ. Задача Коши.

ОБЫКНОВЕННЫЕ ДИФФЕРЕНЦИАЛЬНЫЕ УРАВНЕНИЯ. Задача Коши. Основные типы алгоритмов и формы записи

Основные типы алгоритмов и формы записи Алгоритмы на графах

Алгоритмы на графах Параллельные прямые

Параллельные прямые Волшебные превращения геометрических фигур (ИЗО, 1 класс)

Волшебные превращения геометрических фигур (ИЗО, 1 класс) Корень n – ой степени

Корень n – ой степени Примеры решения тригонометрических уравнений

Примеры решения тригонометрических уравнений Трапеция

Трапеция Решение задач 1 класс

Решение задач 1 класс Действия с рациональными числами. 6 класс.

Действия с рациональными числами. 6 класс. Муниципальное общеобразовательное учреждение «Тарко-Салинская средняя общеобразовательная школа № 2» Обобщающий урок по теме «

Муниципальное общеобразовательное учреждение «Тарко-Салинская средняя общеобразовательная школа № 2» Обобщающий урок по теме « Кто хочет стать миллионером. Игра для учеников 7 класса

Кто хочет стать миллионером. Игра для учеников 7 класса Логарифмические неравенства. Теория и решение

Логарифмические неравенства. Теория и решение Количественное описание математических объектов

Количественное описание математических объектов Теорема Пифагора

Теорема Пифагора Математический лабиринт Нить Ариадны

Математический лабиринт Нить Ариадны Сложение и вычитание дробей с разными знаменателями

Сложение и вычитание дробей с разными знаменателями Отбор корней при решении тригонометрических уравнений, используя свойство периодичности тригонометрических функций

Отбор корней при решении тригонометрических уравнений, используя свойство периодичности тригонометрических функций