- Тест Чоу

Содержание

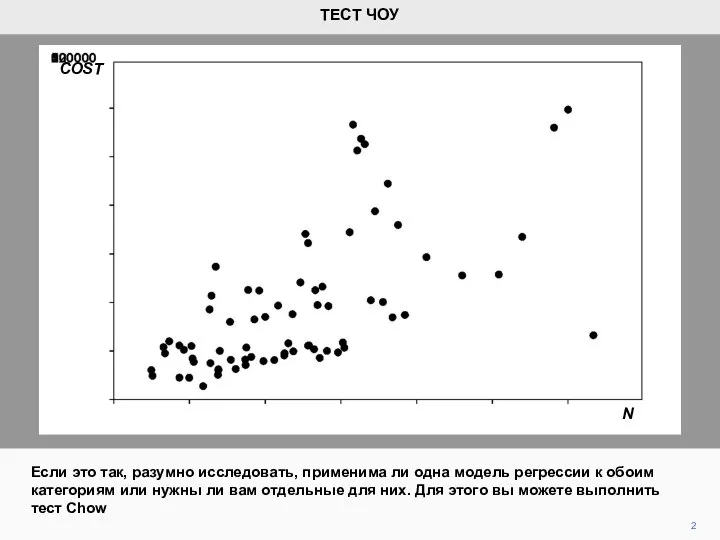

- 2. COST N 2 Если это так, разумно исследовать, применима ли одна модель регрессии к обоим категориям

- 3. 3 Мы проиллюстрируем это, используя данные для 74 средних школ в Шанхае. Диаграмма разброса отображает данные

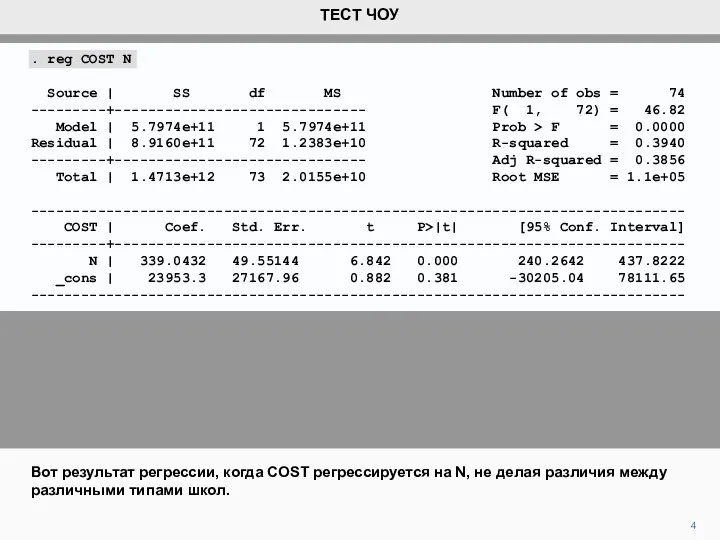

- 4. . reg COST N Source | SS df MS Number of obs = 74 ---------+------------------------------ F(

- 5. 5 Это диаграмма рассеяния с линией регрессии ТЕСТ ЧОУ COST N

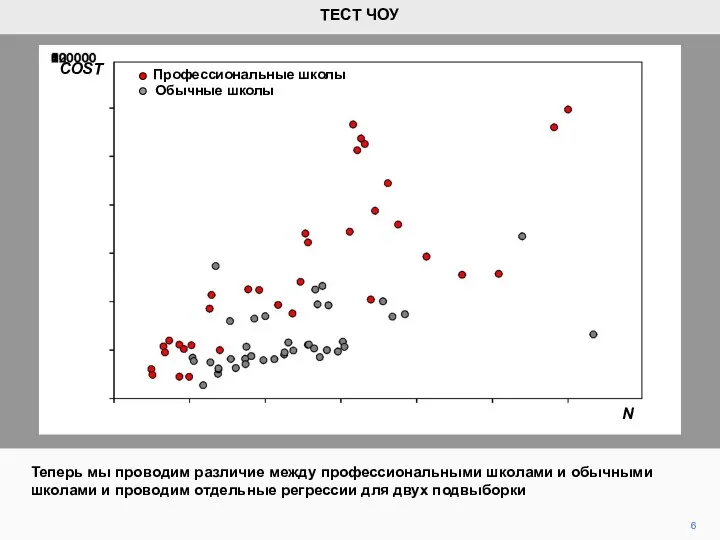

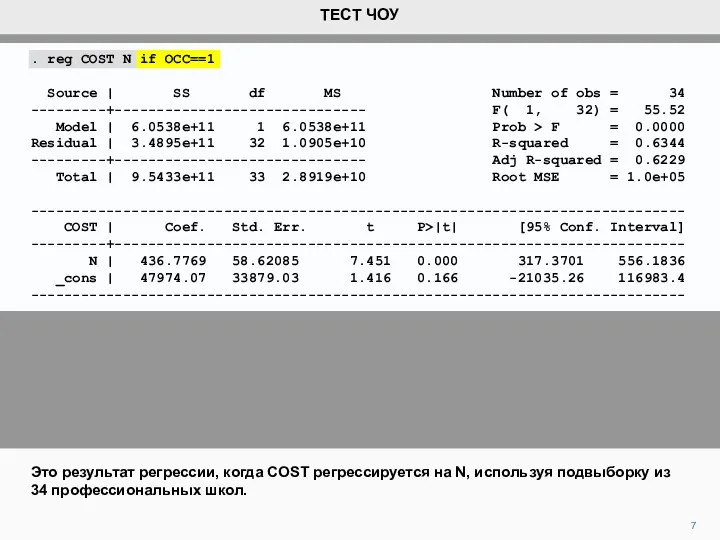

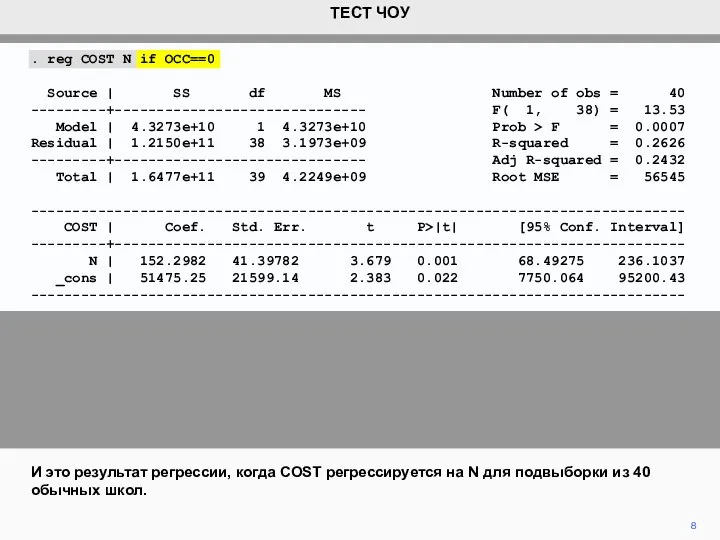

- 6. 6 Теперь мы проводим различие между профессиональными школами и обычными школами и проводим отдельные регрессии для

- 7. . reg COST N if OCC==1 Source | SS df MS Number of obs = 34

- 8. . reg COST N if OCC==0 Source | SS df MS Number of obs = 40

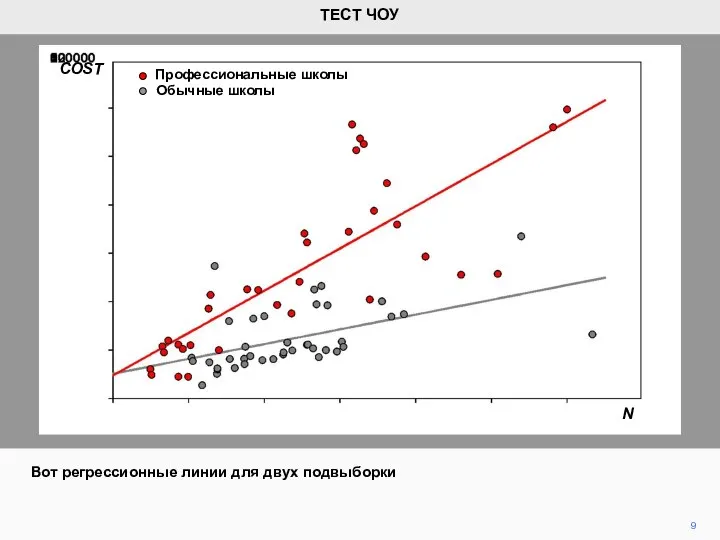

- 9. 9 Вот регрессионные линии для двух подвыборки ТЕСТ ЧОУ Профессиональные школы Обычные школы COST N

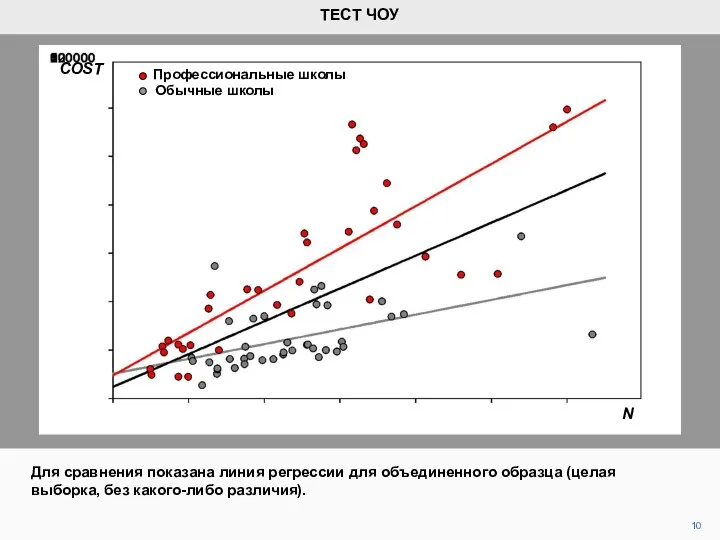

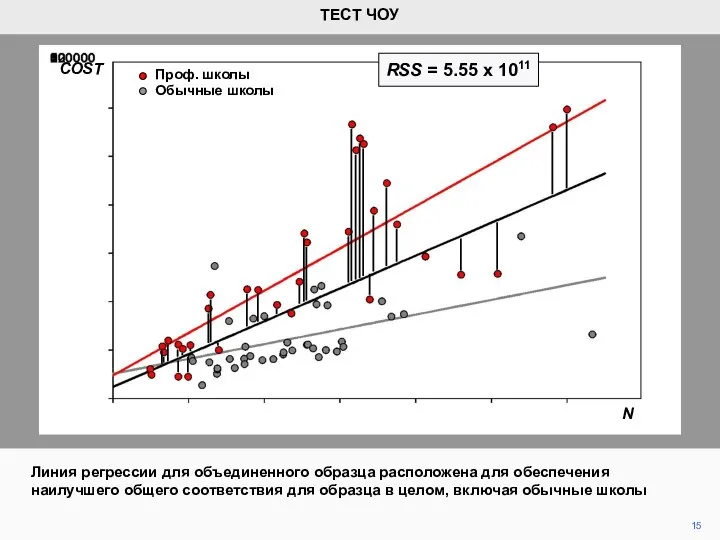

- 10. 10 Для сравнения показана линия регрессии для объединенного образца (целая выборка, без какого-либо различия). ТЕСТ ЧОУ

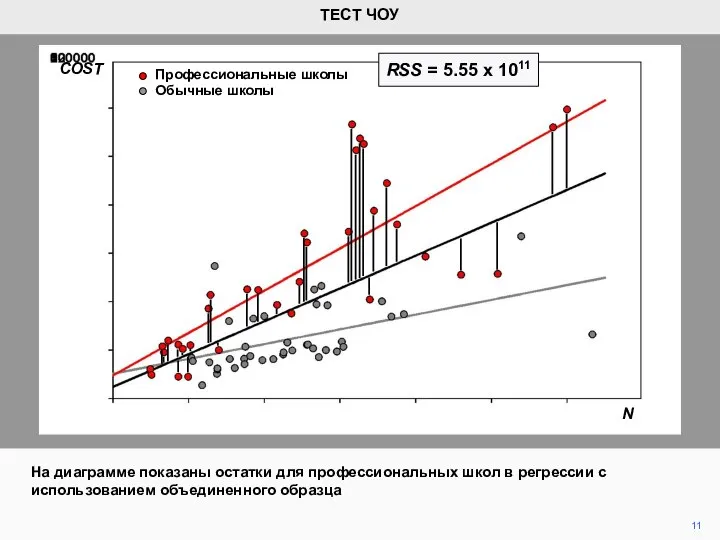

- 11. 11 ТЕСТ ЧОУ RSS = 5.55 x 1011 COST N Обычные школы Профессиональные школы На диаграмме

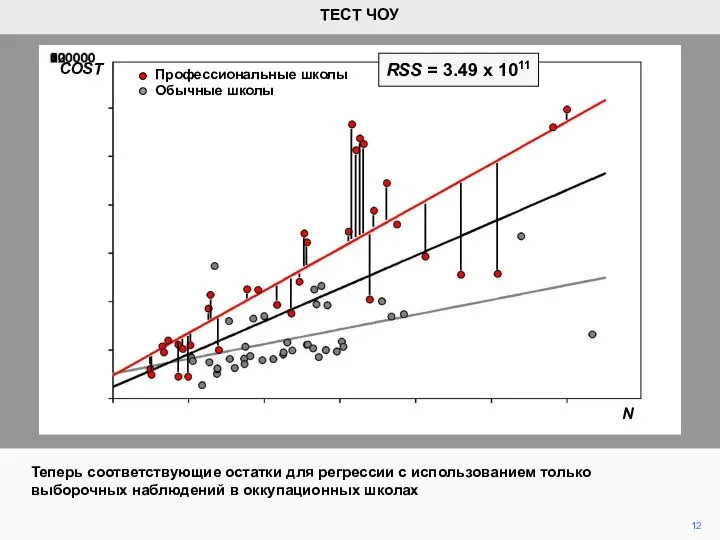

- 12. 12 ТЕСТ ЧОУ COST N Обычные школы Профессиональные школы Теперь соответствующие остатки для регрессии с использованием

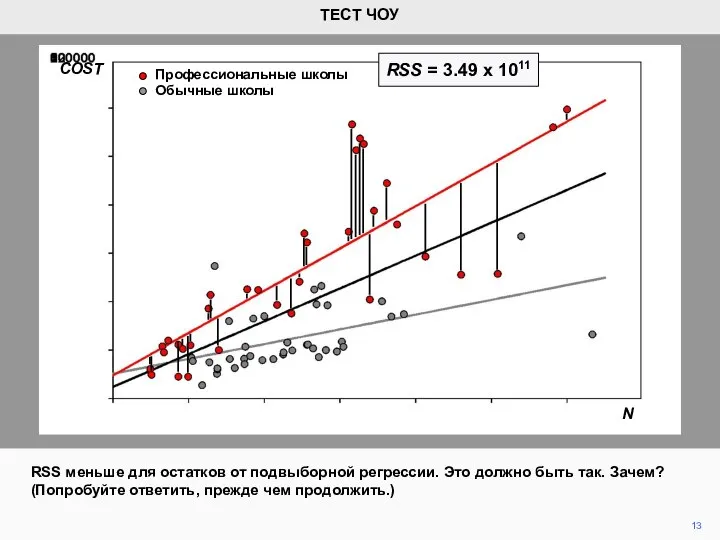

- 13. 13 ТЕСТ ЧОУ COST N Обычные школы Профессиональные школы RSS меньше для остатков от подвыборной регрессии.

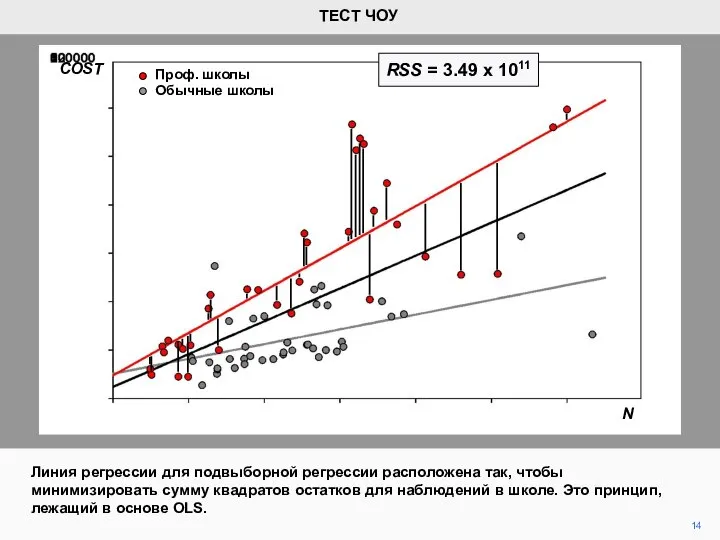

- 14. 14 ТЕСТ ЧОУ COST N Обычные школы Проф. школы Линия регрессии для подвыборной регрессии расположена так,

- 15. 15 ТЕСТ ЧОУ Линия регрессии для объединенного образца расположена для обеспечения наилучшего общего соответствия для образца

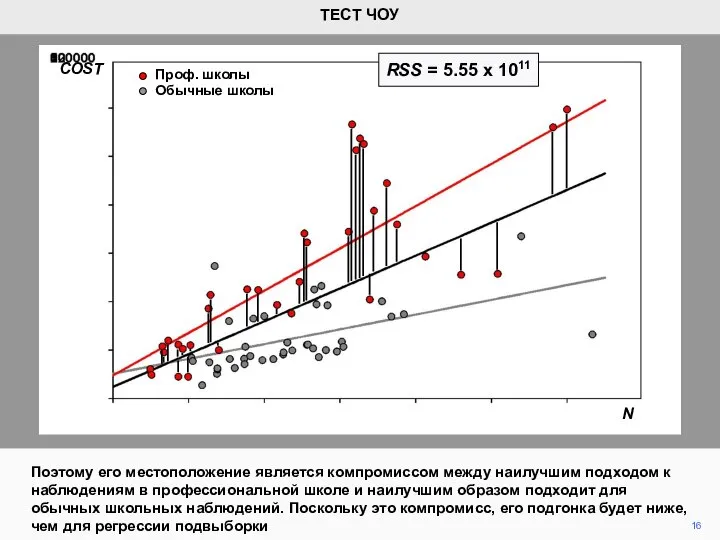

- 16. 16 ТЕСТ ЧОУ Поэтому его местоположение является компромиссом между наилучшим подходом к наблюдениям в профессиональной школе

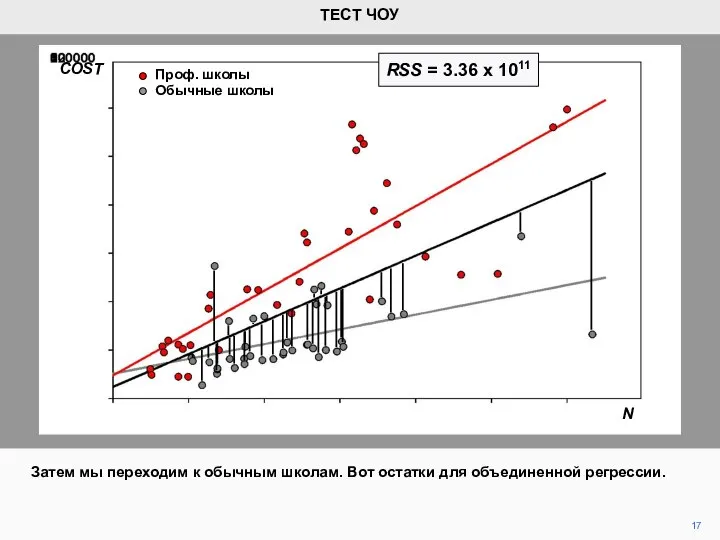

- 17. 17 Затем мы переходим к обычным школам. Вот остатки для объединенной регрессии. ТЕСТ ЧОУ COST Обычные

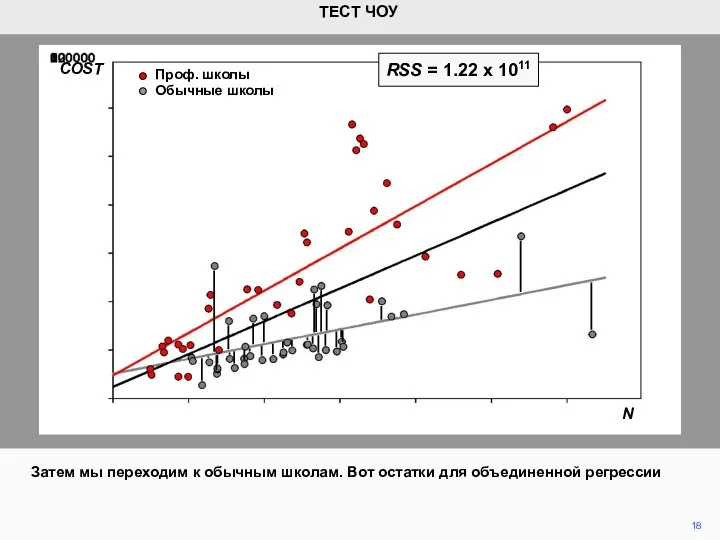

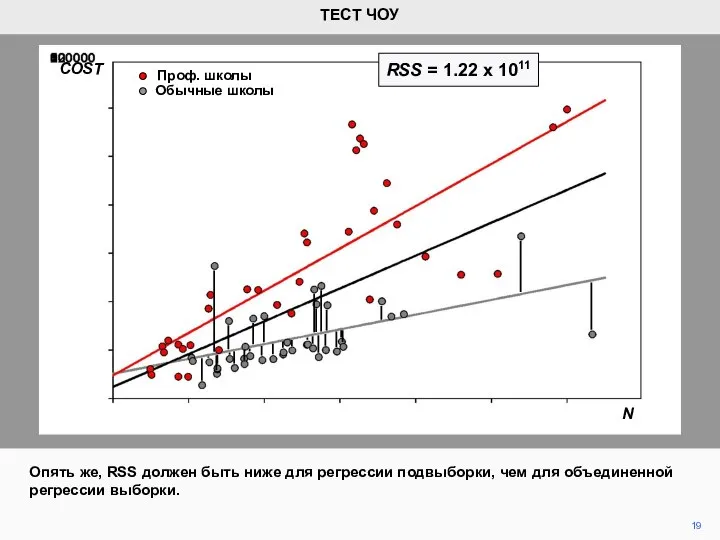

- 18. 18 ТЕСТ ЧОУ COST Обычные школы Проф. школы N Затем мы переходим к обычным школам. Вот

- 19. 19 ТЕСТ ЧОУ COST Обычные школы Проф. школы N Опять же, RSS должен быть ниже для

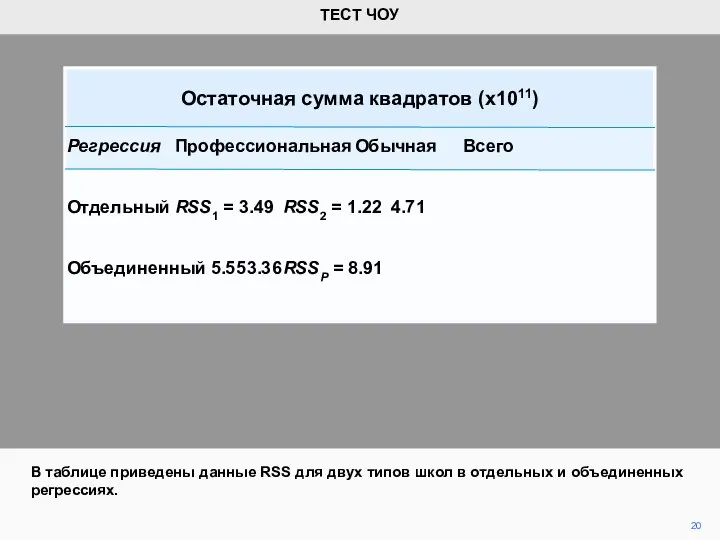

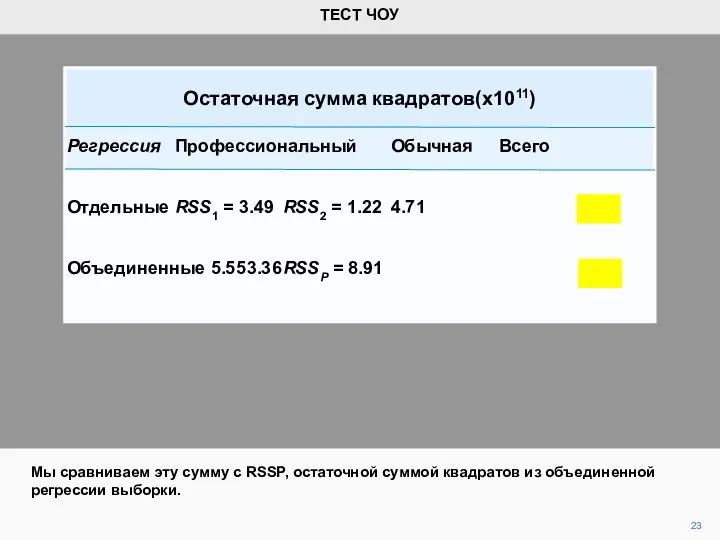

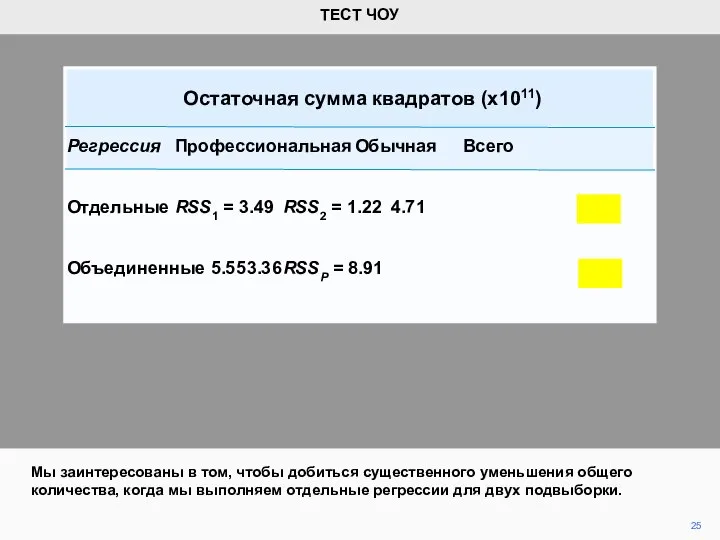

- 20. 20 В таблице приведены данные RSS для двух типов школ в отдельных и объединенных регрессиях. ТЕСТ

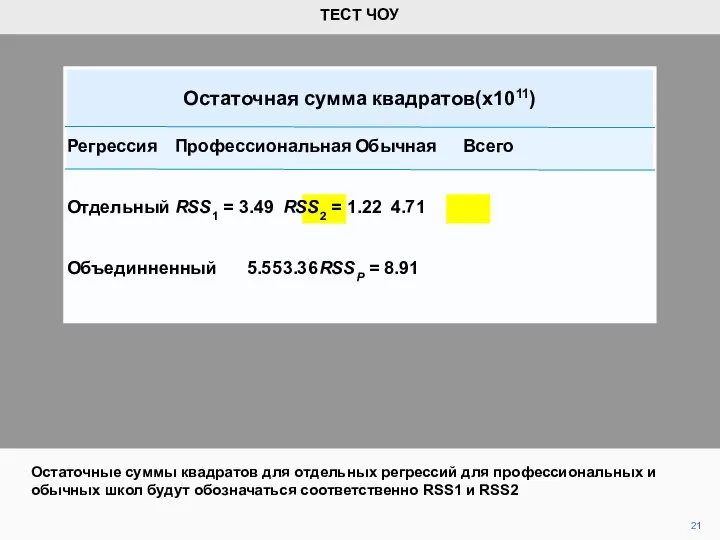

- 21. 21 Остаточные суммы квадратов для отдельных регрессий для профессиональных и обычных школ будут обозначаться соответственно RSS1

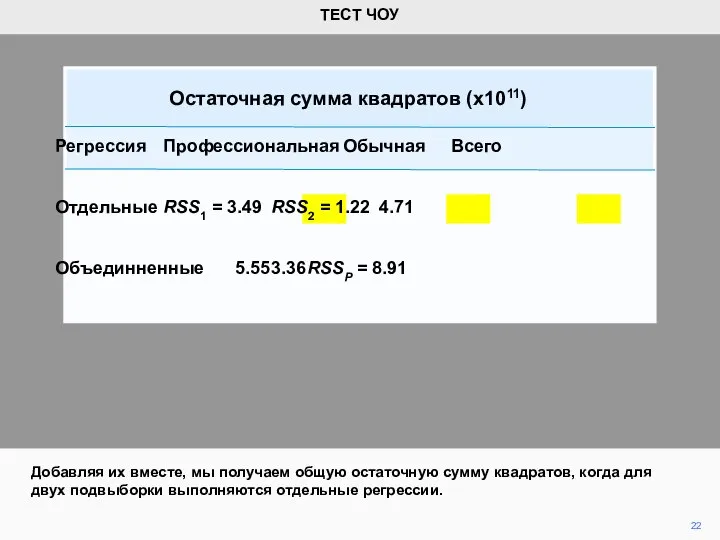

- 22. 22 Добавляя их вместе, мы получаем общую остаточную сумму квадратов, когда для двух подвыборки выполняются отдельные

- 23. 23 Мы сравниваем эту сумму с RSSP, остаточной суммой квадратов из объединенной регрессии выборки. ТЕСТ ЧОУ

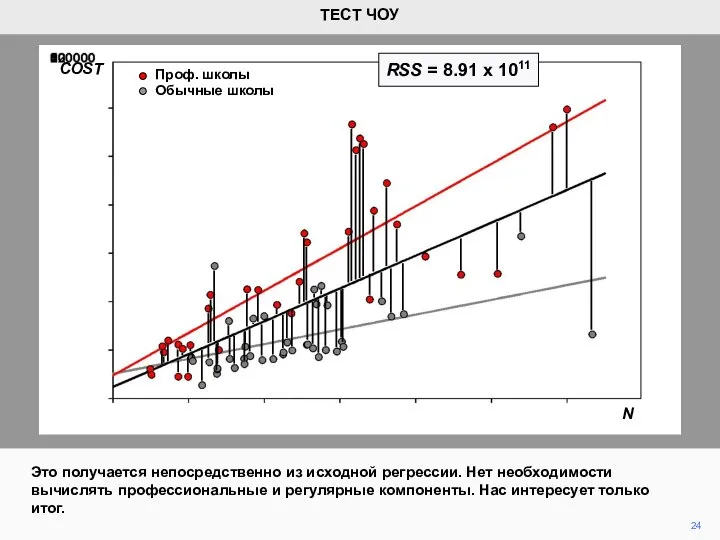

- 24. 24 Это получается непосредственно из исходной регрессии. Нет необходимости вычислять профессиональные и регулярные компоненты. Нас интересует

- 25. 25 Мы заинтересованы в том, чтобы добиться существенного уменьшения общего количества, когда мы выполняем отдельные регрессии

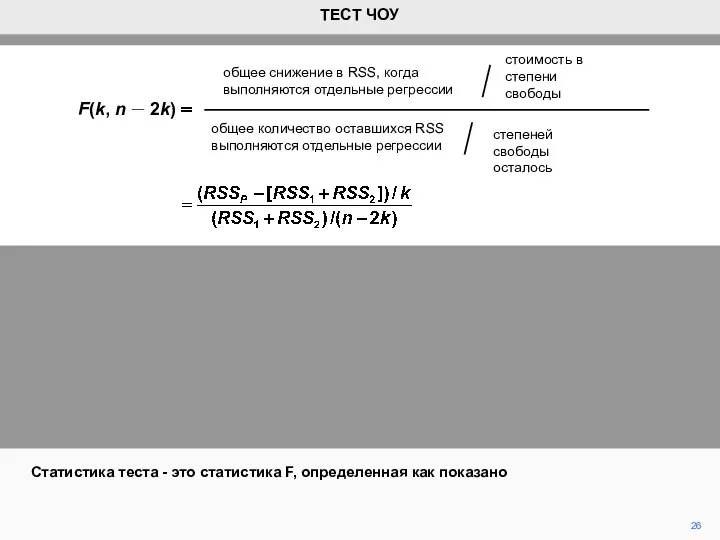

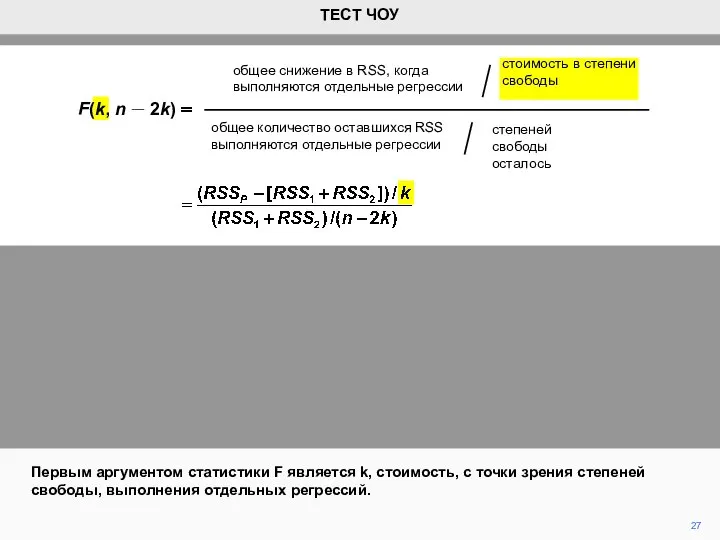

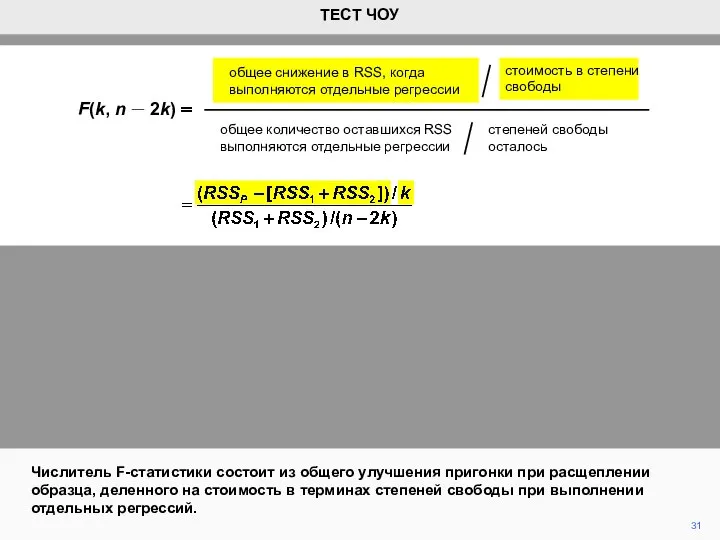

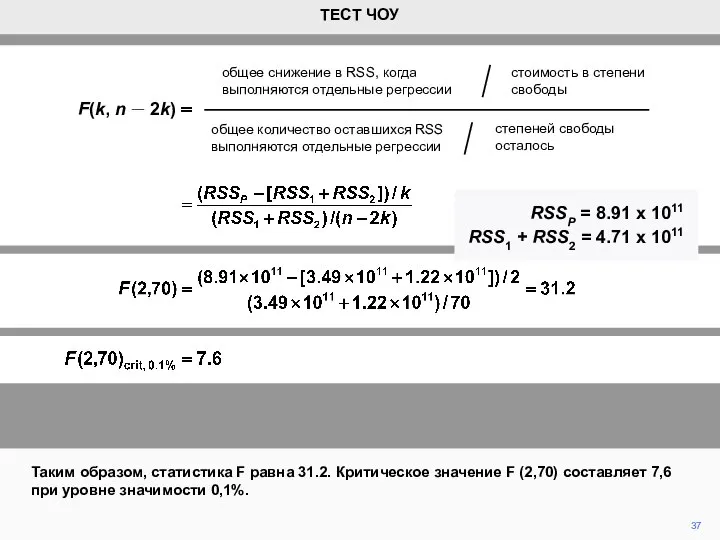

- 26. 26 Статистика теста - это статистика F, определенная как показано ТЕСТ ЧОУ F(k, n – 2k)

- 27. 27 Первым аргументом статистики F является k, стоимость, с точки зрения степеней свободы, выполнения отдельных регрессий.

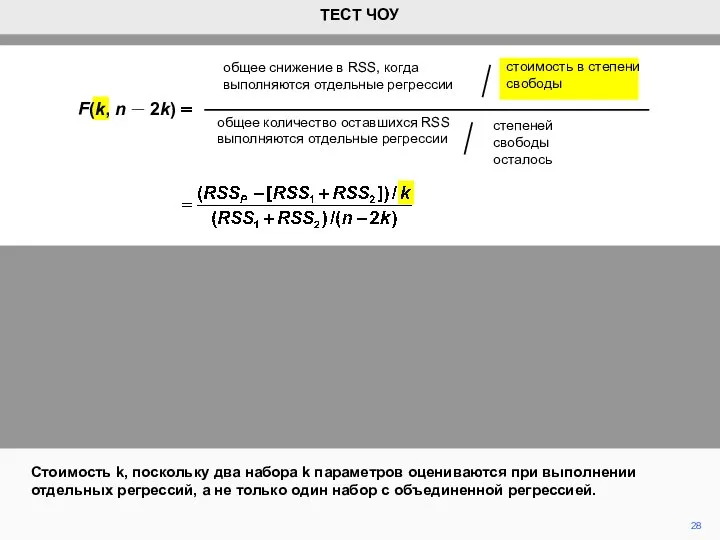

- 28. 28 Стоимость k, поскольку два набора k параметров оцениваются при выполнении отдельных регрессий, а не только

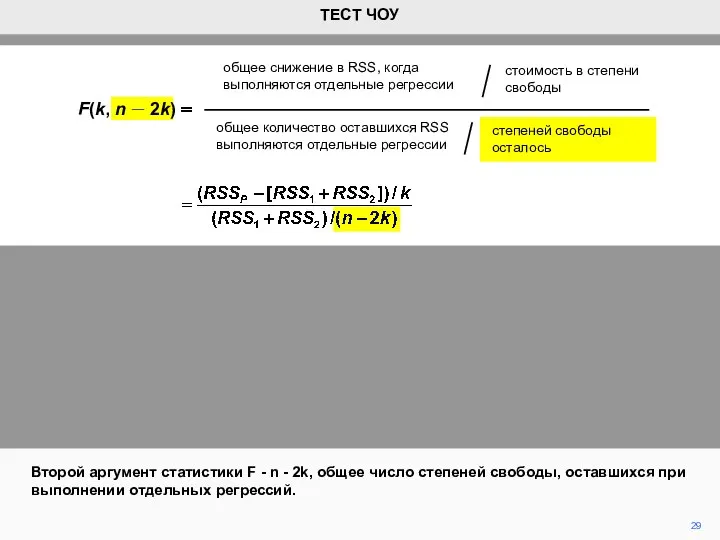

- 29. 29 Второй аргумент статистики F - n - 2k, общее число степеней свободы, оставшихся при выполнении

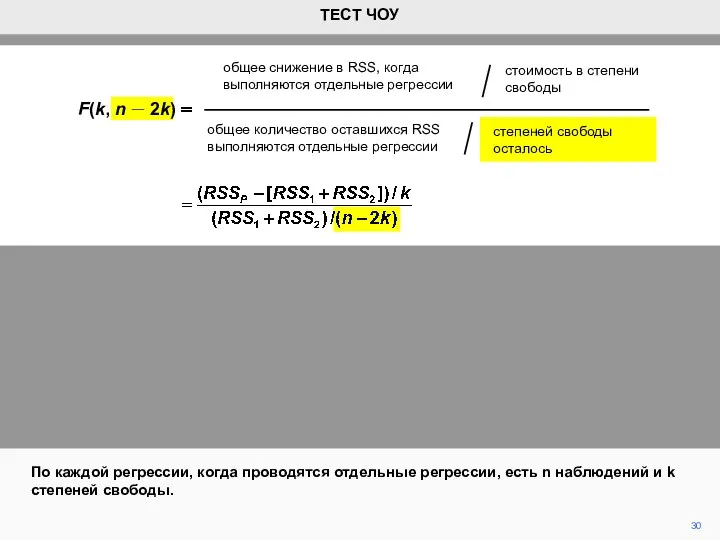

- 30. 30 По каждой регрессии, когда проводятся отдельные регрессии, есть n наблюдений и k степеней свободы. ТЕСТ

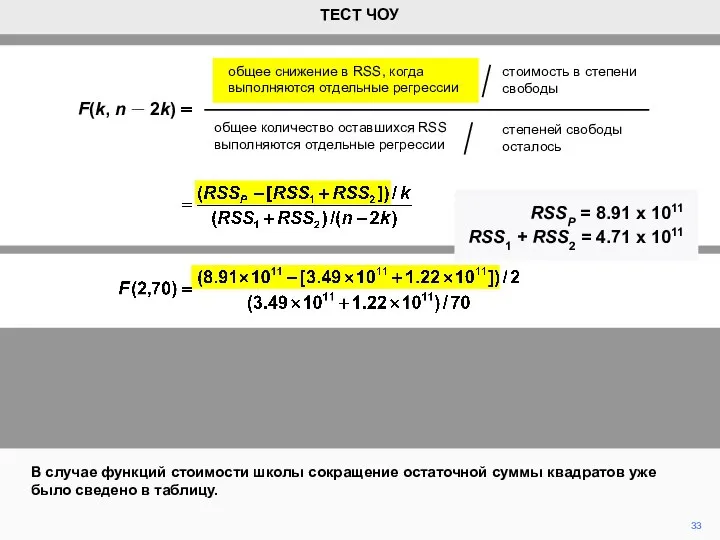

- 31. F(k, n – 2k) 31 Числитель F-статистики состоит из общего улучшения пригонки при расщеплении образца, деленного

- 32. F(k, n – 2k) 32 Знаменателем F-статистики является общее количество RSS, оставшееся после расщепления выборки, деленное

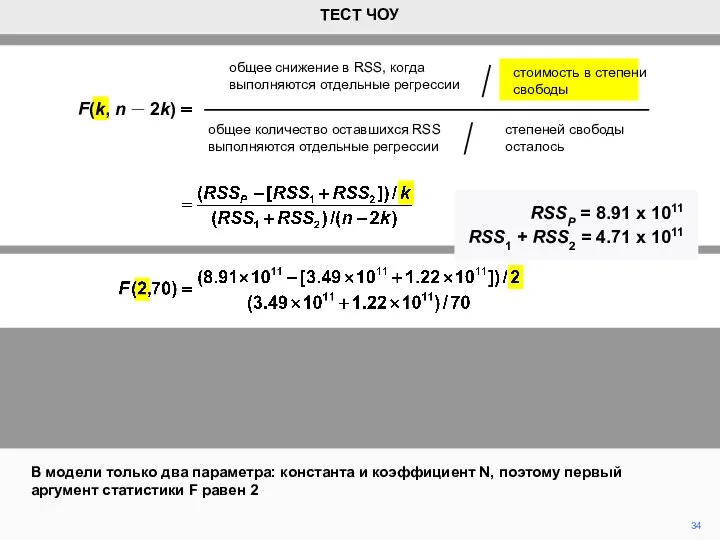

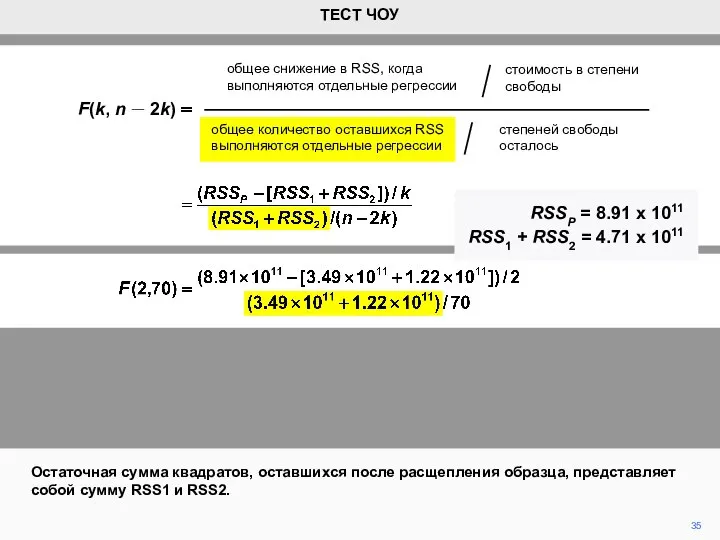

- 33. F(k, n – 2k) RSSP = 8.91 x 1011 RSS1 + RSS2 = 4.71 x 1011

- 34. F(k, n – 2k) RSSP = 8.91 x 1011 RSS1 + RSS2 = 4.71 x 1011

- 35. F(k, n – 2k) RSSP = 8.91 x 1011 RSS1 + RSS2 = 4.71 x 1011

- 36. 37 Таким образом, статистика F равна 31.2. Критическое значение F (2,70) составляет 7,6 при уровне значимости

- 38. Скачать презентацию

COST

N

2

Если это так, разумно исследовать, применима ли одна модель регрессии к

COST

N

2

Если это так, разумно исследовать, применима ли одна модель регрессии к

3

Мы проиллюстрируем это, используя данные для 74 средних школ в Шанхае.

3

Мы проиллюстрируем это, используя данные для 74 средних школ в Шанхае.

. reg COST N

Source | SS df MS Number of

. reg COST N

Source | SS df MS Number of

5

Это диаграмма рассеяния с линией регрессии

ТЕСТ ЧОУ

COST

N

5

Это диаграмма рассеяния с линией регрессии

ТЕСТ ЧОУ

COST

N

6

Теперь мы проводим различие между профессиональными школами и обычными школами и

6

Теперь мы проводим различие между профессиональными школами и обычными школами и

. reg COST N if OCC==1

Source | SS df MS

. reg COST N if OCC==1

Source | SS df MS

. reg COST N if OCC==0

Source | SS df MS

. reg COST N if OCC==0

Source | SS df MS

9

Вот регрессионные линии для двух подвыборки

ТЕСТ ЧОУ

Профессиональные школы

Обычные школы

COST

N

9

Вот регрессионные линии для двух подвыборки

ТЕСТ ЧОУ

Профессиональные школы

Обычные школы

COST

N

10

Для сравнения показана линия регрессии для объединенного образца (целая выборка, без

10

Для сравнения показана линия регрессии для объединенного образца (целая выборка, без

11

ТЕСТ ЧОУ

RSS = 5.55 x 1011

COST

N

Обычные школы

Профессиональные школы

На диаграмме показаны остатки

11

ТЕСТ ЧОУ

RSS = 5.55 x 1011

COST

N

Обычные школы

Профессиональные школы

На диаграмме показаны остатки

12

ТЕСТ ЧОУ

COST

N

Обычные школы

Профессиональные школы

Теперь соответствующие остатки для регрессии с использованием только

12

ТЕСТ ЧОУ

COST

N

Обычные школы

Профессиональные школы

Теперь соответствующие остатки для регрессии с использованием только

13

ТЕСТ ЧОУ

COST

N

Обычные школы

Профессиональные школы

RSS меньше для остатков от подвыборной регрессии. Это

13

ТЕСТ ЧОУ

COST

N

Обычные школы

Профессиональные школы

RSS меньше для остатков от подвыборной регрессии. Это

14

ТЕСТ ЧОУ

COST

N

Обычные школы

Проф. школы

Линия регрессии для подвыборной регрессии расположена так, чтобы

14

ТЕСТ ЧОУ

COST

N

Обычные школы

Проф. школы

Линия регрессии для подвыборной регрессии расположена так, чтобы

15

ТЕСТ ЧОУ

Линия регрессии для объединенного образца расположена для обеспечения наилучшего общего

15

ТЕСТ ЧОУ

Линия регрессии для объединенного образца расположена для обеспечения наилучшего общего

16

ТЕСТ ЧОУ

Поэтому его местоположение является компромиссом между наилучшим подходом к наблюдениям

16

ТЕСТ ЧОУ

Поэтому его местоположение является компромиссом между наилучшим подходом к наблюдениям

17

Затем мы переходим к обычным школам. Вот остатки для объединенной регрессии.

ТЕСТ

17

Затем мы переходим к обычным школам. Вот остатки для объединенной регрессии.

ТЕСТ

18

ТЕСТ ЧОУ

COST

Обычные школы

Проф. школы

N

Затем мы переходим к обычным школам. Вот остатки

18

ТЕСТ ЧОУ

COST

Обычные школы

Проф. школы

N

Затем мы переходим к обычным школам. Вот остатки

19

ТЕСТ ЧОУ

COST

Обычные школы

Проф. школы

N

Опять же, RSS должен быть ниже для регрессии

19

ТЕСТ ЧОУ

COST

Обычные школы

Проф. школы

N

Опять же, RSS должен быть ниже для регрессии

20

В таблице приведены данные RSS для двух типов школ в отдельных

20

В таблице приведены данные RSS для двух типов школ в отдельных

21

Остаточные суммы квадратов для отдельных регрессий для профессиональных и обычных школ

21

Остаточные суммы квадратов для отдельных регрессий для профессиональных и обычных школ

22

Добавляя их вместе, мы получаем общую остаточную сумму квадратов, когда для

22

Добавляя их вместе, мы получаем общую остаточную сумму квадратов, когда для

23

Мы сравниваем эту сумму с RSSP, остаточной суммой квадратов из объединенной

23

Мы сравниваем эту сумму с RSSP, остаточной суммой квадратов из объединенной

24

Это получается непосредственно из исходной регрессии. Нет необходимости вычислять профессиональные и

24

Это получается непосредственно из исходной регрессии. Нет необходимости вычислять профессиональные и

25

Мы заинтересованы в том, чтобы добиться существенного уменьшения общего количества, когда

25

Мы заинтересованы в том, чтобы добиться существенного уменьшения общего количества, когда

26

Статистика теста - это статистика F, определенная как показано

ТЕСТ ЧОУ

F(k, n

26

Статистика теста - это статистика F, определенная как показано

ТЕСТ ЧОУ

F(k, n

27

Первым аргументом статистики F является k, стоимость, с точки зрения степеней

27

Первым аргументом статистики F является k, стоимость, с точки зрения степеней

28

Стоимость k, поскольку два набора k параметров оцениваются при выполнении отдельных

28

Стоимость k, поскольку два набора k параметров оцениваются при выполнении отдельных

29

Второй аргумент статистики F - n - 2k, общее число степеней

29

Второй аргумент статистики F - n - 2k, общее число степеней

30

По каждой регрессии, когда проводятся отдельные регрессии, есть n наблюдений и

30

По каждой регрессии, когда проводятся отдельные регрессии, есть n наблюдений и

F(k, n – 2k)

31

Числитель F-статистики состоит из общего улучшения пригонки

F(k, n – 2k)

31

Числитель F-статистики состоит из общего улучшения пригонки

F(k, n – 2k)

32

Знаменателем F-статистики является общее количество RSS, оставшееся

F(k, n – 2k)

32

Знаменателем F-статистики является общее количество RSS, оставшееся

F(k, n – 2k)

RSSP = 8.91 x 1011

RSS1 + RSS2

F(k, n – 2k)

RSSP = 8.91 x 1011

RSS1 + RSS2

F(k, n – 2k)

RSSP = 8.91 x 1011

RSS1 + RSS2

F(k, n – 2k)

RSSP = 8.91 x 1011

RSS1 + RSS2

F(k, n – 2k)

RSSP = 8.91 x 1011

RSS1 + RSS2

F(k, n – 2k)

RSSP = 8.91 x 1011

RSS1 + RSS2

37

Таким образом, статистика F равна 31.2. Критическое значение F (2,70) составляет

37

Таким образом, статистика F равна 31.2. Критическое значение F (2,70) составляет

Решение задач расчета надежности конструкций с многопараметрическим регулированием силовых факторов

Решение задач расчета надежности конструкций с многопараметрическим регулированием силовых факторов Квадратные уравнения

Квадратные уравнения Кубик Рубика. Наиболее простой вариант сборки кубика Рубика

Кубик Рубика. Наиболее простой вариант сборки кубика Рубика Взаимное расположение графиков линейной функции

Взаимное расположение графиков линейной функции Делимость чисел

Делимость чисел Линейная алгебра. Определители. (Лекция 2)

Линейная алгебра. Определители. (Лекция 2) Презентация на тему 2 класс Математический диктант №4

Презентация на тему 2 класс Математический диктант №4  Презентация по математике "Дифференцирование показательной и логарифмической функций." - скачать бесплатно

Презентация по математике "Дифференцирование показательной и логарифмической функций." - скачать бесплатно Тригонометрические функции углового аргумента

Тригонометрические функции углового аргумента Презентация по математике "Великие и знаменитые" - скачать

Презентация по математике "Великие и знаменитые" - скачать  Презентация на тему Умножение одночлена на многочлен

Презентация на тему Умножение одночлена на многочлен  Случайная величина (СВ) и закон ее распределения

Случайная величина (СВ) и закон ее распределения Иррациональные уравнения

Иррациональные уравнения Обработка многократно измеренных величин

Обработка многократно измеренных величин Презентация на тему Исследовательская работа на уроках математики

Презентация на тему Исследовательская работа на уроках математики  Координатный луч Урок математики в 5 классе Презентацию подготовил учитель математики МОУ»Шулкинская средняя школа» Романо

Координатный луч Урок математики в 5 классе Презентацию подготовил учитель математики МОУ»Шулкинская средняя школа» Романо Формализованное представление ЭА при автоматизированном проектировании

Формализованное представление ЭА при автоматизированном проектировании Разложение на простые множители

Разложение на простые множители Решение простейших тригонометрических уравнений

Решение простейших тригонометрических уравнений Преобразование выражений, содержащих операцию извлечения квадратного корня

Преобразование выражений, содержащих операцию извлечения квадратного корня Арифметическая и геометрическая прогрессии

Арифметическая и геометрическая прогрессии Аппроксимация закона распределения экспериментальных данных. Теоретические законы распределения случайных величин

Аппроксимация закона распределения экспериментальных данных. Теоретические законы распределения случайных величин Статистические характеристики: среднее арифметическое, мода, медиана

Статистические характеристики: среднее арифметическое, мода, медиана Иррациональные числа в древности и средние века. Действительные числа как бесконечные десятичные дроби в XVI – XVII вв

Иррациональные числа в древности и средние века. Действительные числа как бесконечные десятичные дроби в XVI – XVII вв Параллельные прямые

Параллельные прямые Презентация по математике "Типы систем счисления" - скачать бесплатно

Презентация по математике "Типы систем счисления" - скачать бесплатно Cан турында төшенчә. Сан һәм саналмыш

Cан турында төшенчә. Сан һәм саналмыш Десятичная запись дробных чисел. 5 класс, урок 99

Десятичная запись дробных чисел. 5 класс, урок 99