- Точность расчетной модели

Содержание

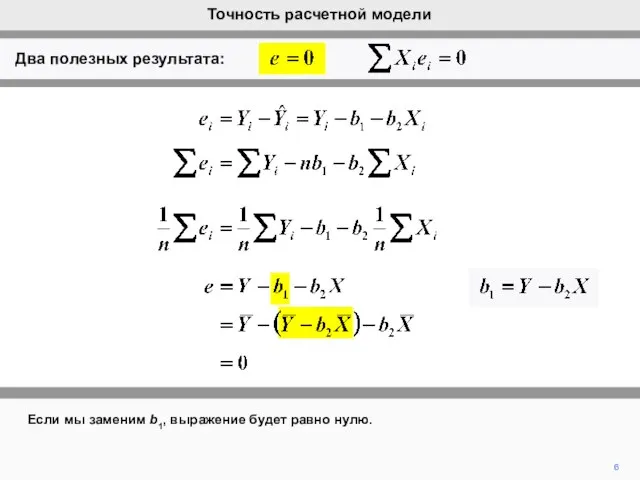

- 2. 2 Остаток в любом наблюдении определяется разницей между фактическим и расчетным значениями Y для этого наблюдения.

- 3. 3 Вначале заменим расчетное значение выражением для него. Точность расчетной модели Два полезных результата:

- 4. 4 Просуммируем все наблюдения. Точность расчетной модели Два полезных результата:

- 5. 5 Разделив на n, мы получим среднее значение остатков, выраженное через значения X, Y и коэффициенты

- 6. 6 Если мы заменим b1, выражение будет равно нулю. Два полезных результата: Точность расчетной модели

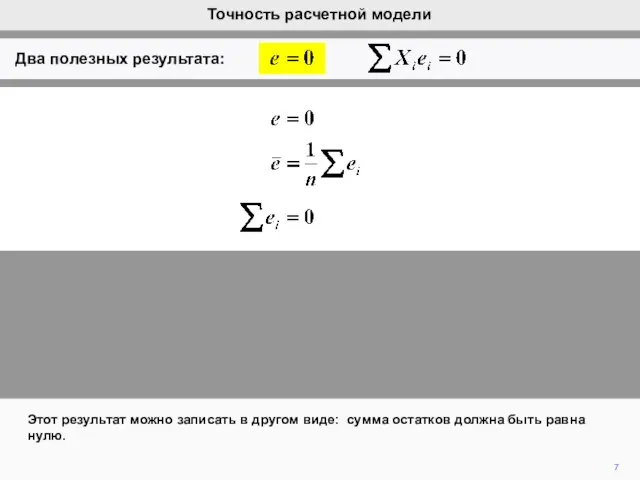

- 7. 7 Этот результат можно записать в другом виде: сумма остатков должна быть равна нулю. Точность расчетной

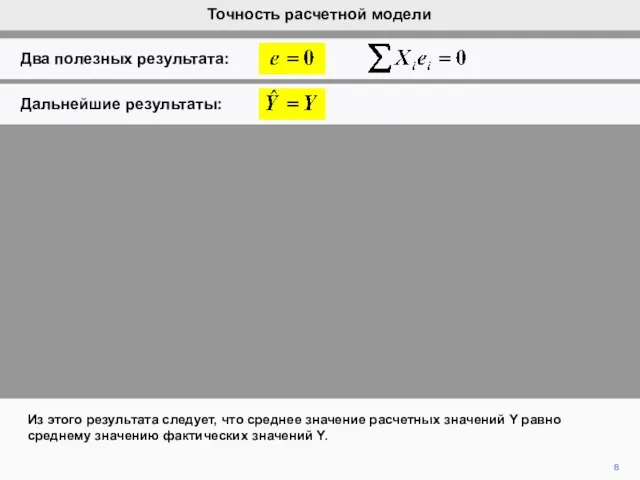

- 8. 8 Из этого результата следует, что среднее значение расчетных значений Y равно среднему значению фактических значений

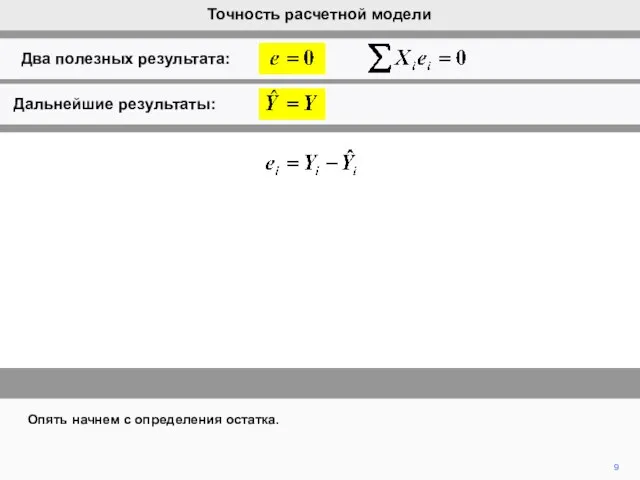

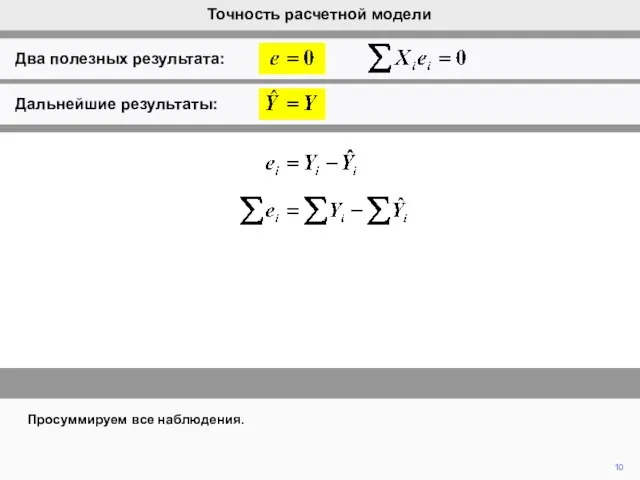

- 9. 9 Опять начнем с определения остатка. Точность расчетной модели Два полезных результата: Дальнейшие результаты:

- 10. 10 Просуммируем все наблюдения. Точность расчетной модели Два полезных результата: Дальнейшие результаты:

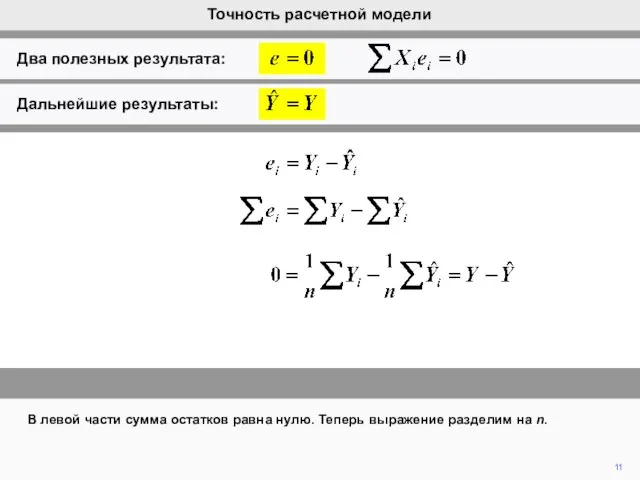

- 11. 11 В левой части сумма остатков равна нулю. Теперь выражение разделим на n. Точность расчетной модели

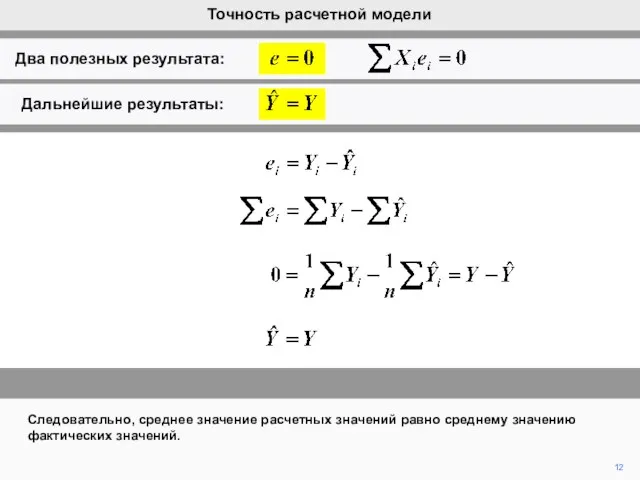

- 12. Следовательно, среднее значение расчетных значений равно среднему значению фактических значений. 12 Точность расчетной модели Два полезных

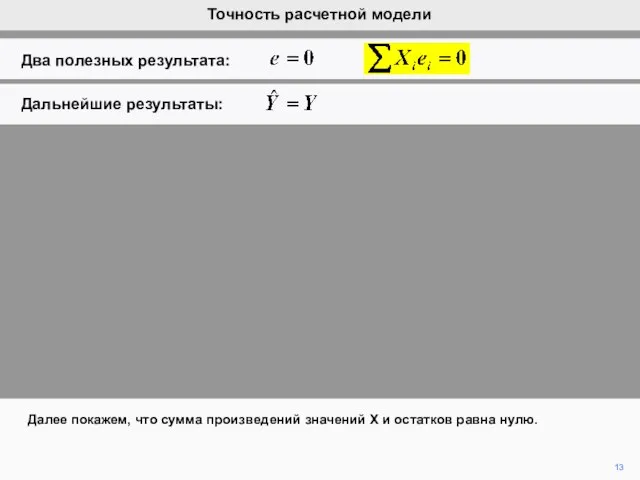

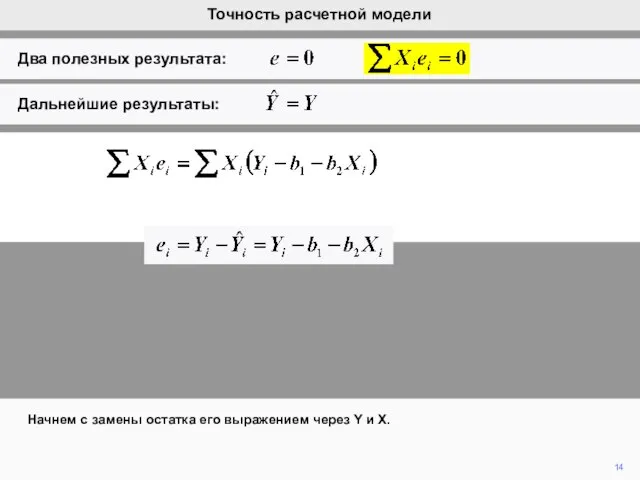

- 13. 13 Далее покажем, что сумма произведений значений X и остатков равна нулю. Точность расчетной модели Два

- 14. 14 Начнем с замены остатка его выражением через Y и X. Точность расчетной модели Два полезных

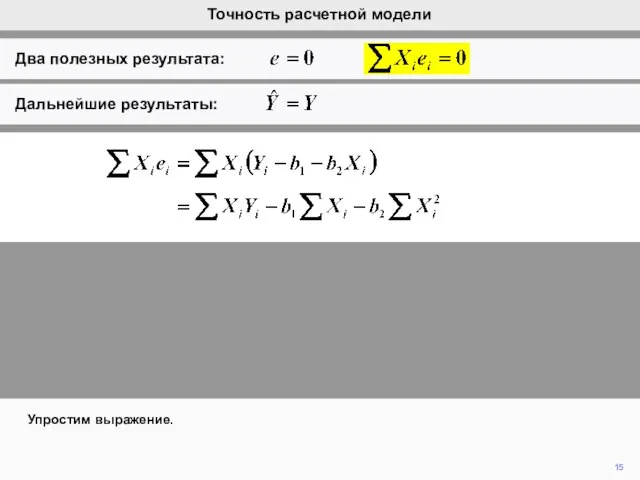

- 15. 15 Упростим выражение. Точность расчетной модели Два полезных результата: Дальнейшие результаты:

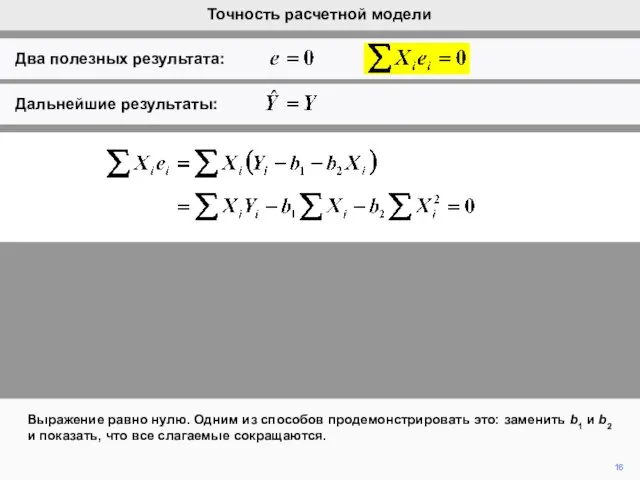

- 16. 16 Выражение равно нулю. Одним из способов продемонстрировать это: заменить b1 и b2 и показать, что

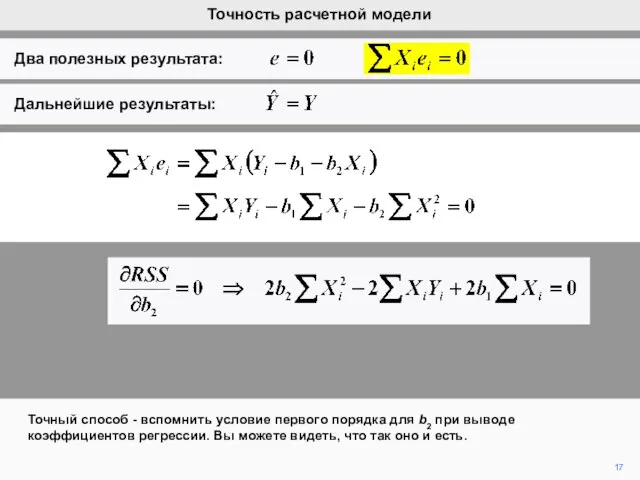

- 17. 17 Точный способ - вспомнить условие первого порядка для b2 при выводе коэффициентов регрессии. Вы можете

- 18. 18 Наконец, побочным результатом нашего последнего расчета, является равенство нулю суммы произведений расчетных значений Y и

- 19. 19 Сначала подставим расчетные значения Y. Точность расчетной модели Два полезных результата: Дальнейшие результаты:

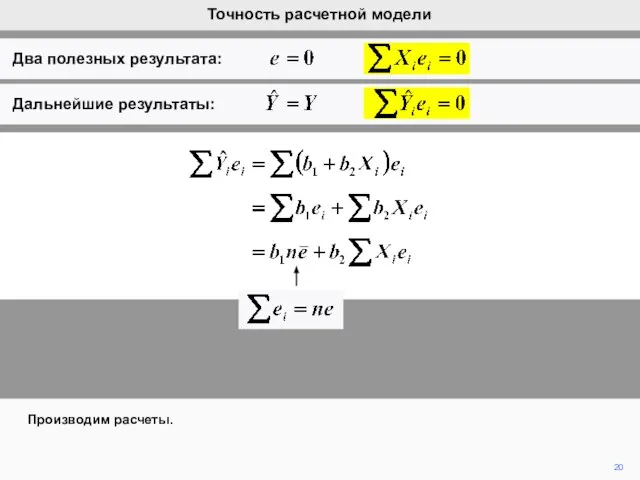

- 20. 20 Производим расчеты. Точность расчетной модели Два полезных результата: Дальнейшие результаты:

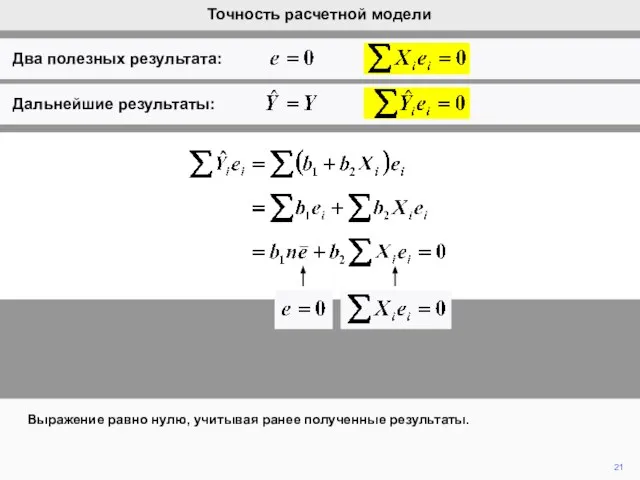

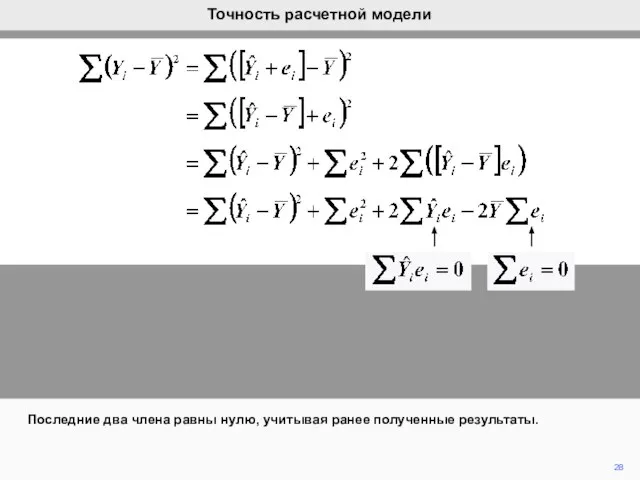

- 21. 21 Выражение равно нулю, учитывая ранее полученные результаты. Точность расчетной модели Два полезных результата: Дальнейшие результаты:

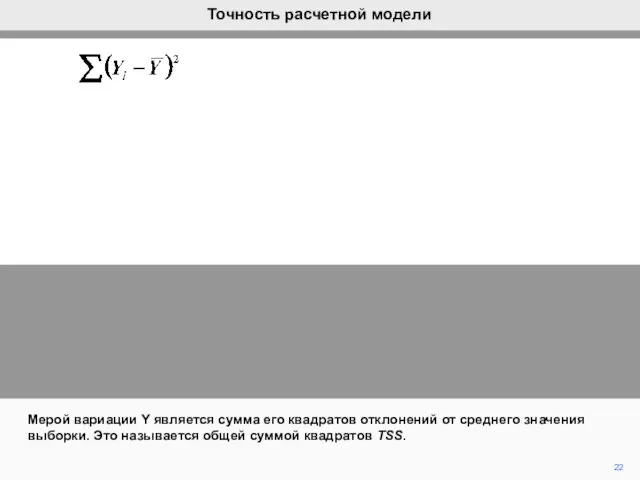

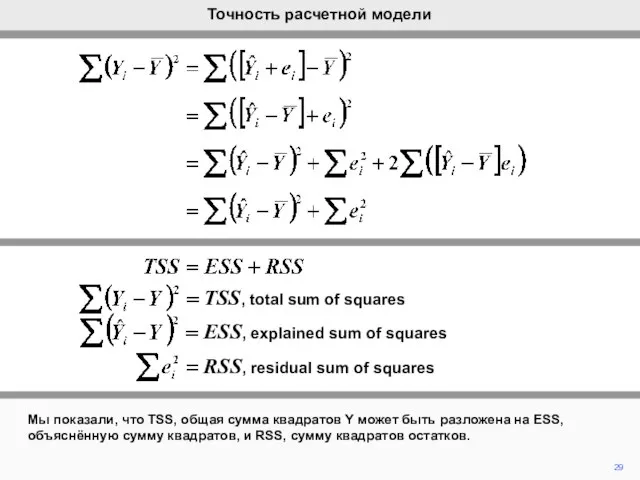

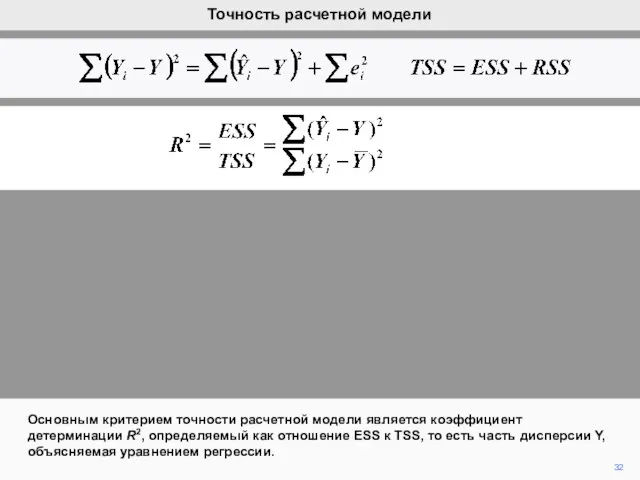

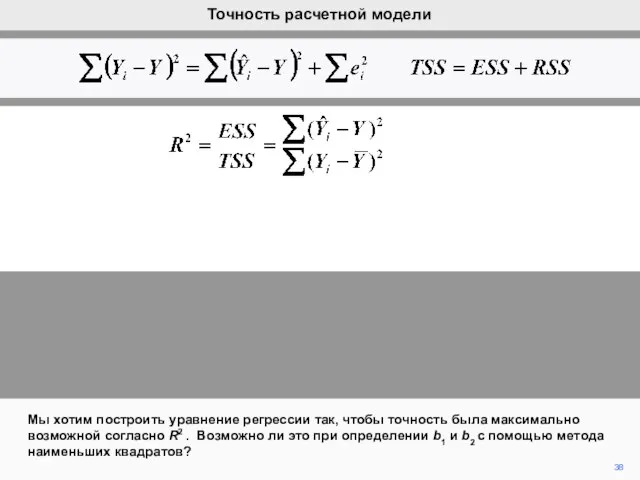

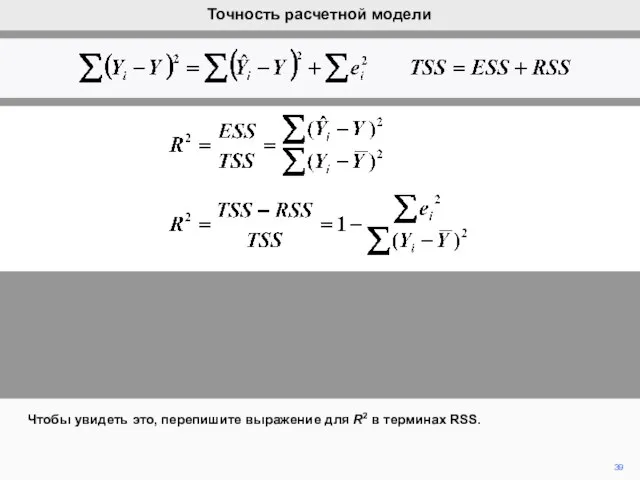

- 22. 22 Мерой вариации Y является сумма его квадратов отклонений от среднего значения выборки. Это называется общей

- 23. 23 Мы разложим общую сумму квадратов, используя тот факт, что фактическое значение Y в любом наблюдении

- 24. 24 Подставим Yi. Точность расчетной модели

- 25. 25 Перегруппируем члены. Точность расчетной модели

- 26. 26 Разложим квадрат в правой части уравнения. Точность расчетной модели

- 27. 27 Разложим третий член в правой части уравнения. Точность расчетной модели

- 28. 28 Последние два члена равны нулю, учитывая ранее полученные результаты. Точность расчетной модели

- 29. 29 Мы показали, что TSS, общая сумма квадратов Y может быть разложена на ESS, объяснённую сумму

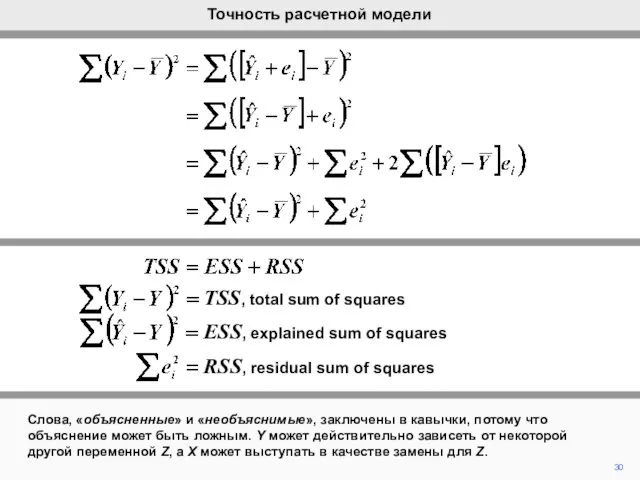

- 30. Слова, «объясненные» и «необъяснимые», заключены в кавычки, потому что объяснение может быть ложным. Y может действительно

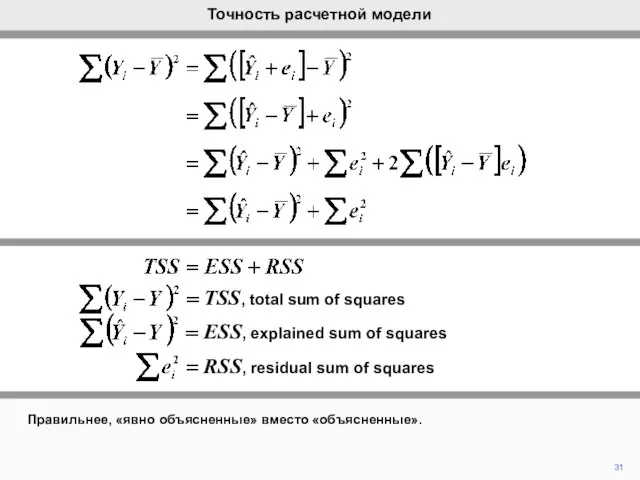

- 31. Правильнее, «явно объясненные» вместо «объясненные». 31 Точность расчетной модели ESS, explained sum of squares TSS, total

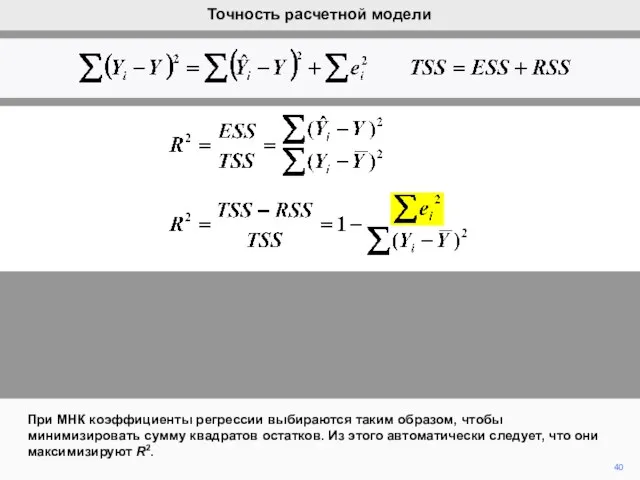

- 32. 32 Основным критерием точности расчетной модели является коэффициент детерминации R2, определяемый как отношение ESS к TSS,

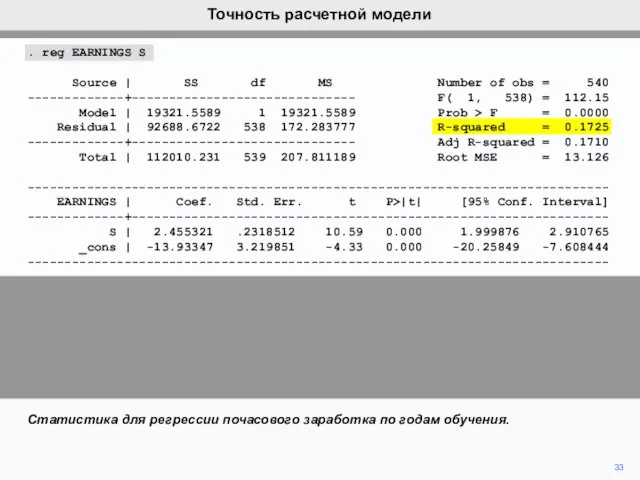

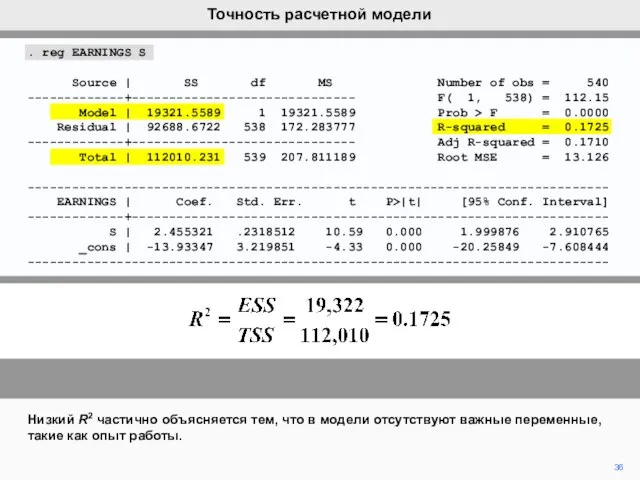

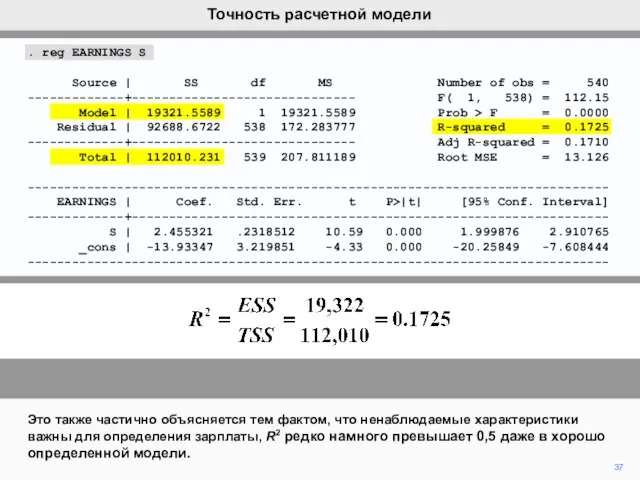

- 33. 33 Статистика для регрессии почасового заработка по годам обучения. Точность расчетной модели . reg EARNINGS S

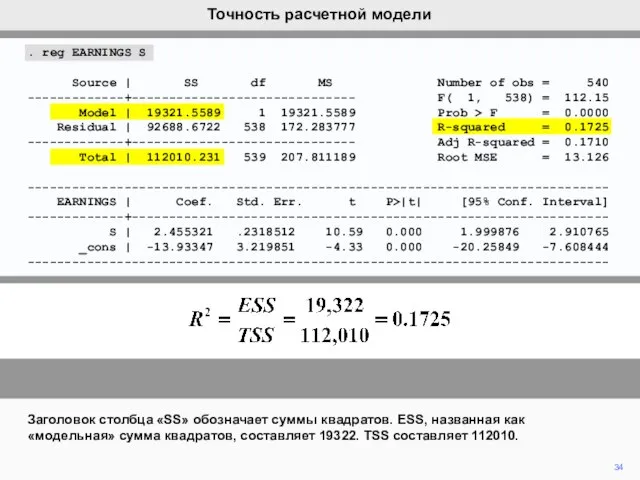

- 34. 34 Заголовок столбца «SS» обозначает суммы квадратов. ESS, названная как «модельная» сумма квадратов, составляет 19322. TSS

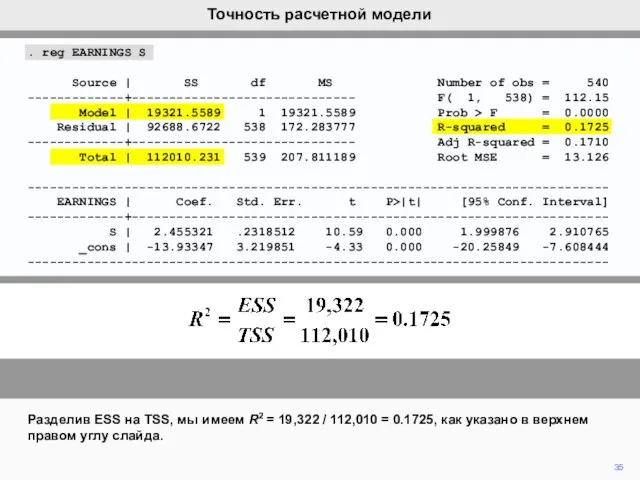

- 35. 35 Разделив ESS на TSS, мы имеем R2 = 19,322 / 112,010 = 0.1725, как указано

- 36. 36 Низкий R2 частично объясняется тем, что в модели отсутствуют важные переменные, такие как опыт работы.

- 37. 37 Это также частично объясняется тем фактом, что ненаблюдаемые характеристики важны для определения зарплаты, R2 редко

- 38. 38 Мы хотим построить уравнение регрессии так, чтобы точность была максимально возможной согласно R2 . Возможно

- 39. 39 Чтобы увидеть это, перепишите выражение для R2 в терминах RSS. Точность расчетной модели

- 40. 40 При МНК коэффициенты регрессии выбираются таким образом, чтобы минимизировать сумму квадратов остатков. Из этого автоматически

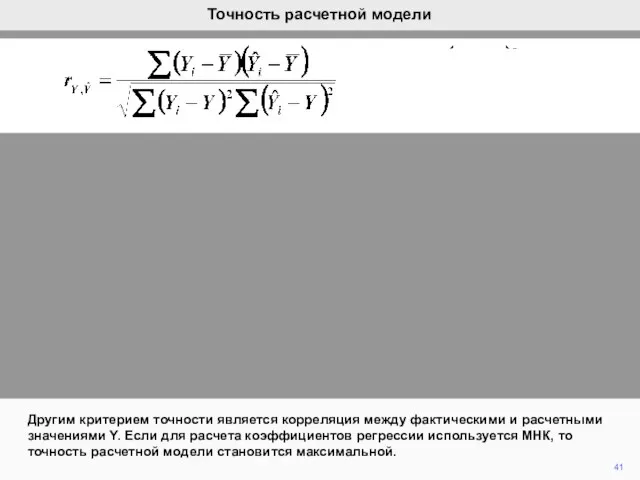

- 41. Другим критерием точности является корреляция между фактическими и расчетными значениями Y. Если для расчета коэффициентов регрессии

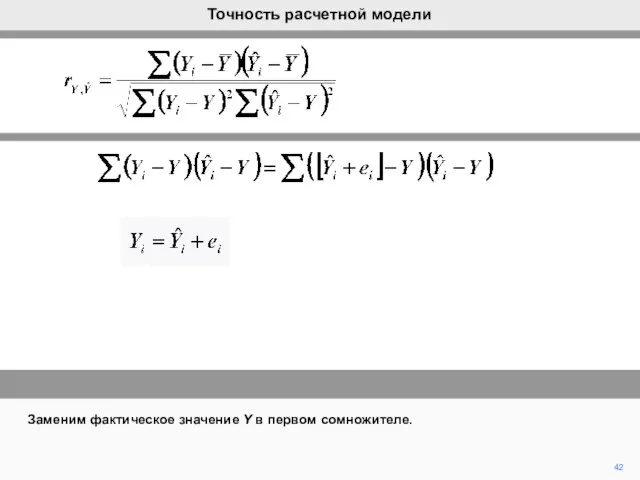

- 42. Заменим фактическое значение Y в первом сомножителе. 42 Точность расчетной модели

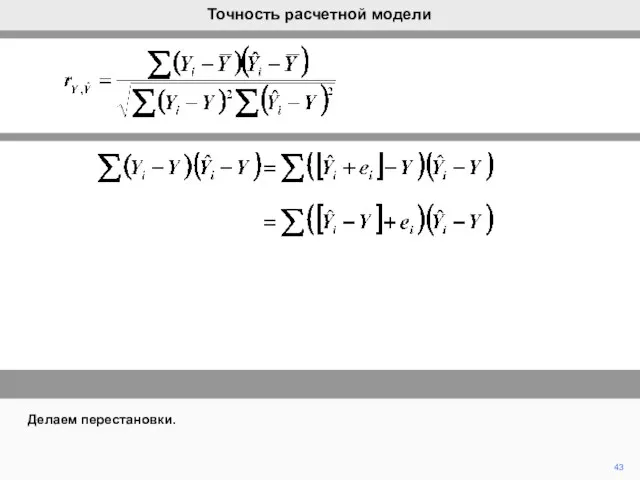

- 43. Делаем перестановки. 43 Точность расчетной модели

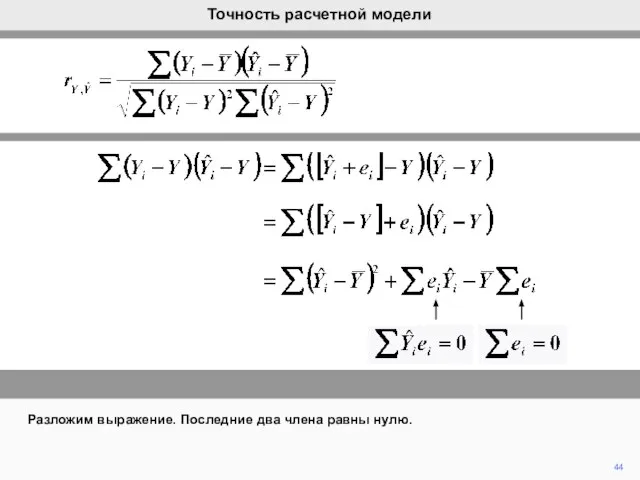

- 44. Разложим выражение. Последние два члена равны нулю. 44 Точность расчетной модели

- 45. Таким образом, числитель равен сумме квадратов отклонений расчетных значений Y от среднего значения Y. 45 Точность

- 46. Мы имеем то же выражение под квадратным корнем в знаменателе. Следовательно, это выражение под квадратным корнем

- 48. Скачать презентацию

2

Остаток в любом наблюдении определяется разницей между фактическим и расчетным значениями

2

Остаток в любом наблюдении определяется разницей между фактическим и расчетным значениями

3

Вначале заменим расчетное значение выражением для него.

Точность расчетной модели

Два полезных

3

Вначале заменим расчетное значение выражением для него.

Точность расчетной модели

Два полезных

4

Просуммируем все наблюдения.

Точность расчетной модели

Два полезных результата:

4

Просуммируем все наблюдения.

Точность расчетной модели

Два полезных результата:

5

Разделив на n, мы получим среднее значение остатков, выраженное через значения

5

Разделив на n, мы получим среднее значение остатков, выраженное через значения

6

Если мы заменим b1, выражение будет равно нулю.

Два полезных результата:

Точность расчетной

6

Если мы заменим b1, выражение будет равно нулю.

Два полезных результата:

Точность расчетной

7

Этот результат можно записать в другом виде: сумма остатков должна быть

7

Этот результат можно записать в другом виде: сумма остатков должна быть

8

Из этого результата следует, что среднее значение расчетных значений Y равно

8

Из этого результата следует, что среднее значение расчетных значений Y равно

9

Опять начнем с определения остатка.

Точность расчетной модели

Два полезных результата:

Дальнейшие результаты:

9

Опять начнем с определения остатка.

Точность расчетной модели

Два полезных результата:

Дальнейшие результаты:

10

Просуммируем все наблюдения.

Точность расчетной модели

Два полезных результата:

Дальнейшие результаты:

10

Просуммируем все наблюдения.

Точность расчетной модели

Два полезных результата:

Дальнейшие результаты:

11

В левой части сумма остатков равна нулю. Теперь выражение разделим на

11

В левой части сумма остатков равна нулю. Теперь выражение разделим на

Следовательно, среднее значение расчетных значений равно среднему значению фактических значений.

12

Точность расчетной

Следовательно, среднее значение расчетных значений равно среднему значению фактических значений.

12

Точность расчетной

13

Далее покажем, что сумма произведений значений X и остатков равна нулю.

Точность

13

Далее покажем, что сумма произведений значений X и остатков равна нулю.

Точность

14

Начнем с замены остатка его выражением через Y и X.

Точность расчетной

14

Начнем с замены остатка его выражением через Y и X.

Точность расчетной

15

Упростим выражение.

Точность расчетной модели

Два полезных результата:

Дальнейшие результаты:

15

Упростим выражение.

Точность расчетной модели

Два полезных результата:

Дальнейшие результаты:

16

Выражение равно нулю. Одним из способов продемонстрировать это: заменить b1 и

16

Выражение равно нулю. Одним из способов продемонстрировать это: заменить b1 и

17

Точный способ - вспомнить условие первого порядка для b2 при выводе

17

Точный способ - вспомнить условие первого порядка для b2 при выводе

18

Наконец, побочным результатом нашего последнего расчета, является равенство нулю суммы произведений

18

Наконец, побочным результатом нашего последнего расчета, является равенство нулю суммы произведений

19

Сначала подставим расчетные значения Y.

Точность расчетной модели

Два полезных результата:

Дальнейшие результаты:

19

Сначала подставим расчетные значения Y.

Точность расчетной модели

Два полезных результата:

Дальнейшие результаты:

20

Производим расчеты.

Точность расчетной модели

Два полезных результата:

Дальнейшие результаты:

20

Производим расчеты.

Точность расчетной модели

Два полезных результата:

Дальнейшие результаты:

21

Выражение равно нулю, учитывая ранее полученные результаты.

Точность расчетной модели

Два полезных результата:

Дальнейшие

21

Выражение равно нулю, учитывая ранее полученные результаты.

Точность расчетной модели

Два полезных результата:

Дальнейшие

22

Мерой вариации Y является сумма его квадратов отклонений от среднего значения

22

Мерой вариации Y является сумма его квадратов отклонений от среднего значения

23

Мы разложим общую сумму квадратов, используя тот факт, что фактическое значение

23

Мы разложим общую сумму квадратов, используя тот факт, что фактическое значение

24

Подставим Yi.

Точность расчетной модели

24

Подставим Yi.

Точность расчетной модели

25

Перегруппируем члены.

Точность расчетной модели

25

Перегруппируем члены.

Точность расчетной модели

26

Разложим квадрат в правой части уравнения.

Точность расчетной модели

26

Разложим квадрат в правой части уравнения.

Точность расчетной модели

27

Разложим третий член в правой части уравнения.

Точность расчетной модели

27

Разложим третий член в правой части уравнения.

Точность расчетной модели

28

Последние два члена равны нулю, учитывая ранее полученные результаты.

Точность расчетной модели

28

Последние два члена равны нулю, учитывая ранее полученные результаты.

Точность расчетной модели

29

Мы показали, что TSS, общая сумма квадратов Y может быть разложена

29

Мы показали, что TSS, общая сумма квадратов Y может быть разложена

Слова, «объясненные» и «необъяснимые», заключены в кавычки, потому что объяснение может

Слова, «объясненные» и «необъяснимые», заключены в кавычки, потому что объяснение может

Правильнее, «явно объясненные» вместо «объясненные».

31

Точность расчетной модели

ESS, explained sum of squares

TSS,

Правильнее, «явно объясненные» вместо «объясненные».

31

Точность расчетной модели

ESS, explained sum of squares

TSS,

32

Основным критерием точности расчетной модели является коэффициент детерминации R2, определяемый как

32

Основным критерием точности расчетной модели является коэффициент детерминации R2, определяемый как

33

Статистика для регрессии почасового заработка по годам обучения.

Точность расчетной модели

. reg

33

Статистика для регрессии почасового заработка по годам обучения.

Точность расчетной модели

. reg

34

Заголовок столбца «SS» обозначает суммы квадратов. ESS, названная как «модельная» сумма

34

Заголовок столбца «SS» обозначает суммы квадратов. ESS, названная как «модельная» сумма

35

Разделив ESS на TSS, мы имеем R2 = 19,322 / 112,010

35

Разделив ESS на TSS, мы имеем R2 = 19,322 / 112,010

36

Низкий R2 частично объясняется тем, что в модели отсутствуют важные переменные,

36

Низкий R2 частично объясняется тем, что в модели отсутствуют важные переменные,

37

Это также частично объясняется тем фактом, что ненаблюдаемые характеристики важны для

37

Это также частично объясняется тем фактом, что ненаблюдаемые характеристики важны для

38

Мы хотим построить уравнение регрессии так, чтобы точность была максимально возможной

38

Мы хотим построить уравнение регрессии так, чтобы точность была максимально возможной

39

Чтобы увидеть это, перепишите выражение для R2 в терминах RSS.

Точность расчетной

39

Чтобы увидеть это, перепишите выражение для R2 в терминах RSS.

Точность расчетной

40

При МНК коэффициенты регрессии выбираются таким образом, чтобы минимизировать сумму квадратов

40

При МНК коэффициенты регрессии выбираются таким образом, чтобы минимизировать сумму квадратов

Другим критерием точности является корреляция между фактическими и расчетными значениями Y.

Другим критерием точности является корреляция между фактическими и расчетными значениями Y.

Заменим фактическое значение Y в первом сомножителе.

42

Точность расчетной модели

Заменим фактическое значение Y в первом сомножителе.

42

Точность расчетной модели

Делаем перестановки.

43

Точность расчетной модели

Делаем перестановки.

43

Точность расчетной модели

Разложим выражение. Последние два члена равны нулю.

44

Точность расчетной модели

Разложим выражение. Последние два члена равны нулю.

44

Точность расчетной модели

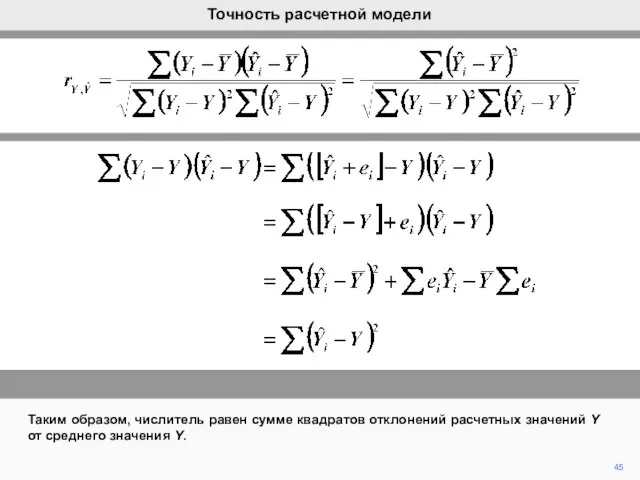

Таким образом, числитель равен сумме квадратов отклонений расчетных значений Y от

Таким образом, числитель равен сумме квадратов отклонений расчетных значений Y от

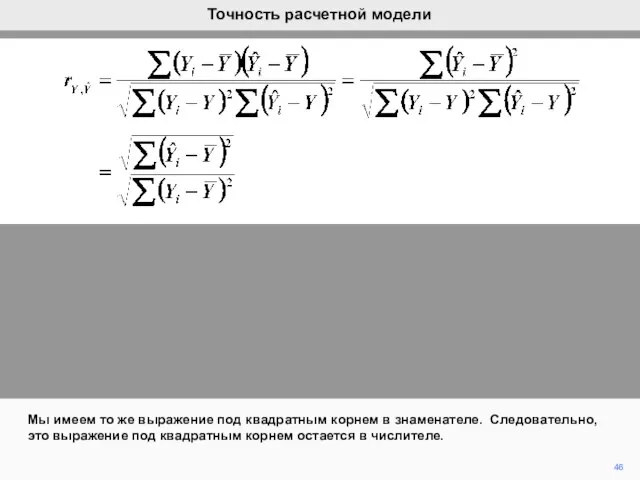

Мы имеем то же выражение под квадратным корнем в знаменателе. Следовательно,

Мы имеем то же выражение под квадратным корнем в знаменателе. Следовательно,

Прославленное число Шахерезады 1001

Прославленное число Шахерезады 1001 Преобразование квадратных корней

Преобразование квадратных корней Логарифмы вокруг нас

Логарифмы вокруг нас Презентация на тему Сложение и вычитание чисел

Презентация на тему Сложение и вычитание чисел  Применение производной к исследованию функции

Применение производной к исследованию функции Геометрические тела

Геометрические тела Задачи на построение

Задачи на построение Предикаты и кванторы. Действия над предикатами и их свойства

Предикаты и кванторы. Действия над предикатами и их свойства Кратчайшие пути на поверхности

Кратчайшие пути на поверхности Статистические гипотезы и достоверность статистических характеристик

Статистические гипотезы и достоверность статистических характеристик Моделирование выборочных данных суммой экспоненциальных функций Лекция 12

Моделирование выборочных данных суммой экспоненциальных функций Лекция 12 Приближение модели LES моделью Gabls методами Луиса и Эзау

Приближение модели LES моделью Gabls методами Луиса и Эзау Жай бөлшектерді қосу және азайту

Жай бөлшектерді қосу және азайту Пересекающиеся плоскости

Пересекающиеся плоскости Свойства числовых неравенств

Свойства числовых неравенств Скрещивающиеся прямые

Скрещивающиеся прямые Элементарные функции

Элементарные функции Определение квадратного уравнения. Неполные квадратные уравнения

Определение квадратного уравнения. Неполные квадратные уравнения Статистические оценки параметров распределения

Статистические оценки параметров распределения Теория предикатов. Операции над предикатами

Теория предикатов. Операции над предикатами Деление обыкновенных дробей. 6 класс

Деление обыкновенных дробей. 6 класс Решение задач по теме «Многогранники».

Решение задач по теме «Многогранники».  Нумерация чисел от 1 до 100. Тест

Нумерация чисел от 1 до 100. Тест ДРУЖОК правила по математике для начальных классов

ДРУЖОК правила по математике для начальных классов Призма. Элементы призмы

Призма. Элементы призмы Решение уравнений и задач при помощи уравнений

Решение уравнений и задач при помощи уравнений Линии. 5 класс

Линии. 5 класс Випадкова подія. Ймовірність випадкової події. (6 клас)

Випадкова подія. Ймовірність випадкової події. (6 клас)