- Управление рисками

Содержание

- 2. Вероятностная постановка принятия предпочтительных решений Риск – случайная (вероятностная) категория, поэтому в процессе оценки неопределенности и

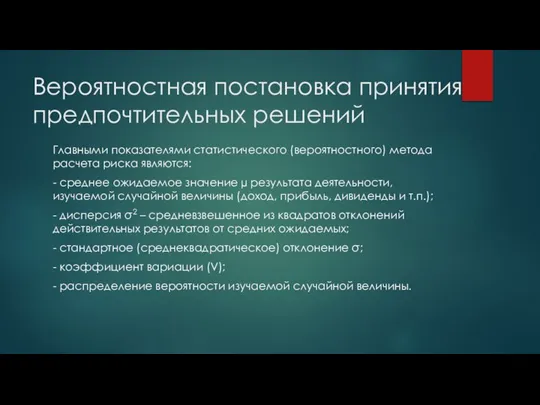

- 3. Главными показателями статистического (вероятностного) метода расчета риска являются: - среднее ожидаемое значение µ результата деятельности, изучаемой

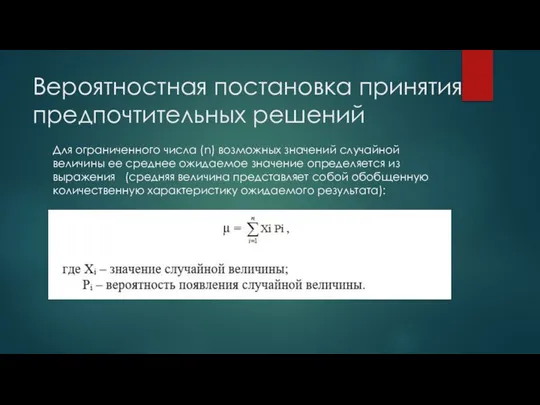

- 4. Для ограниченного числа (n) возможных значений случайной величины ее среднее ожидаемое значение определяется из выражения (средняя

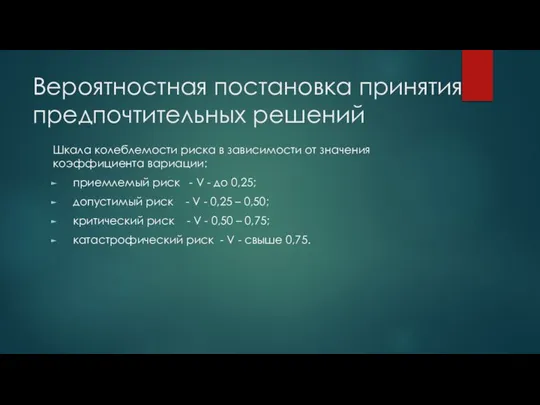

- 5. Вероятностная постановка принятия предпочтительных решений

- 6. Шкала колеблемости риска в зависимости от значения коэффициента вариации: приемлемый риск - V - до 0,25;

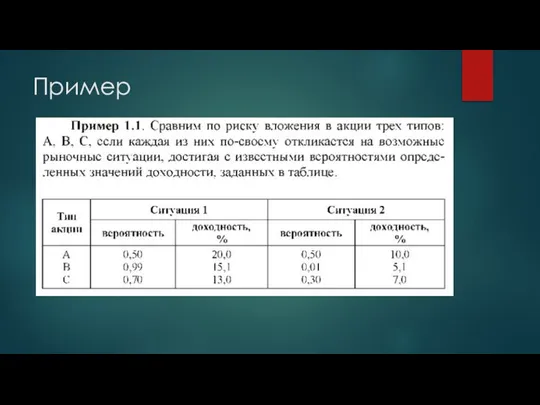

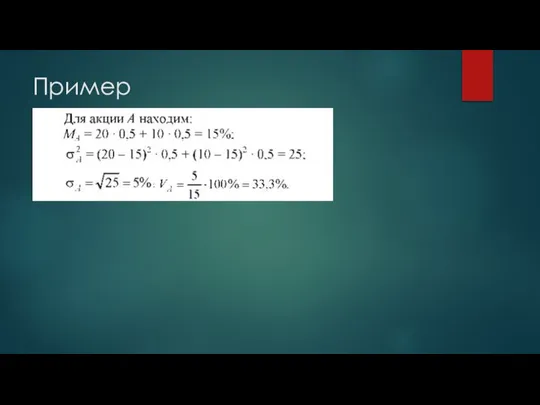

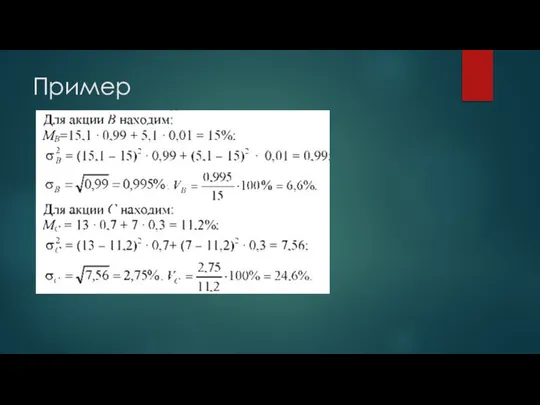

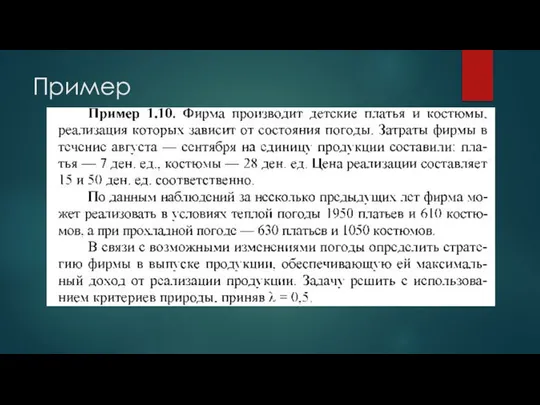

- 7. Пример

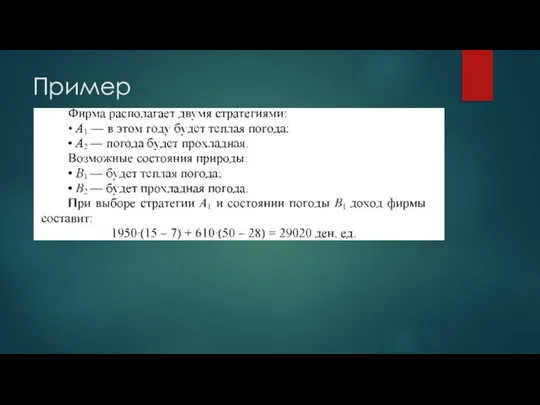

- 8. Пример

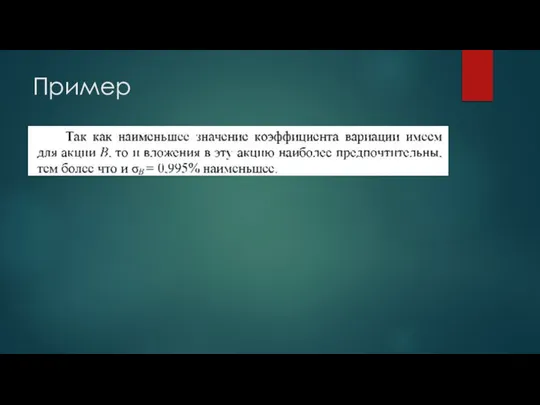

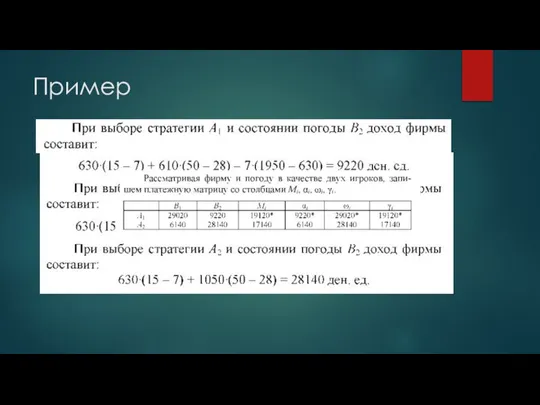

- 9. Пример

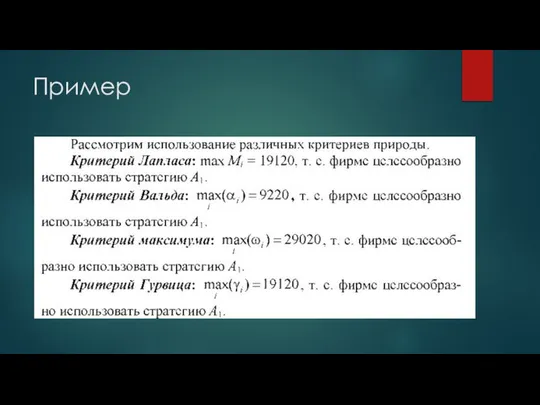

- 10. Пример

- 11. Критерии оптимальности принятия решений в условиях неопределенности и риска В некоторых ситуациях лицу, принимающему решение, противостоит

- 13. Если данных о вероятностях состояний среды (природы) не имеется, то лицо, принимающее решения, находится в условиях

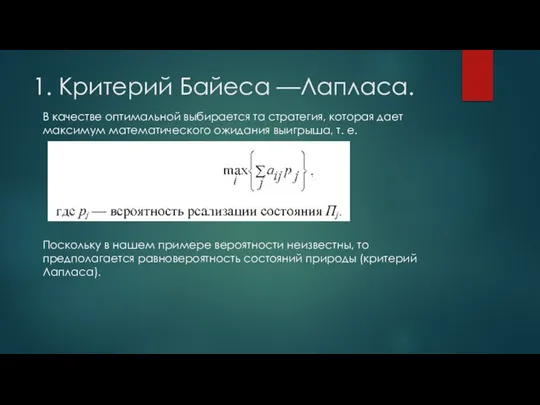

- 14. 1. Критерий Байеса —Лапласа. В качестве оптимальной выбирается та стратегия, которая дает максимум математического ожидания выигрыша,

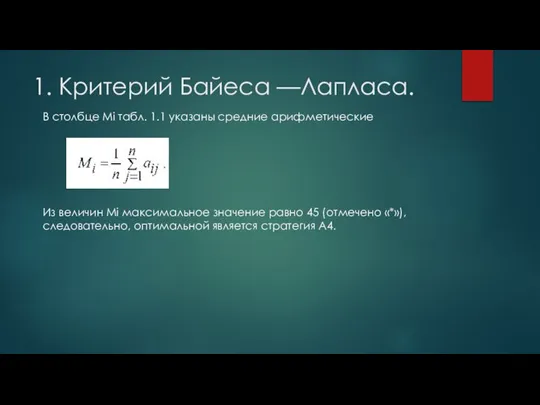

- 15. 1. Критерий Байеса —Лапласа. В столбце Mi табл. 1.1 указаны средние арифметические Из величин Mi максимальное

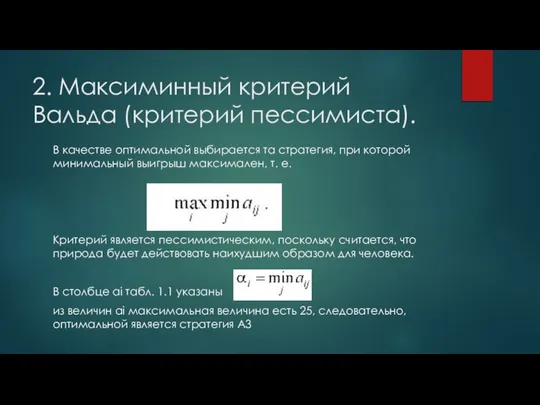

- 16. 2. Максиминный критерий Вальда (критерий пессимиста). В качестве оптимальной выбирается та стратегия, при которой минимальный выигрыш

- 17. 3. Критерий максимума (критерий оптимиста). В качестве оптимальной выбирается та стратегия, при которой максимальный выигрыш максимален,

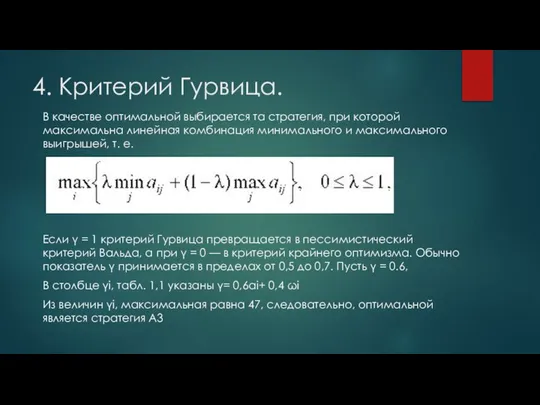

- 18. 4. Критерий Гурвица. В качестве оптимальной выбирается та стратегия, при которой максимальна линейная комбинация минимального и

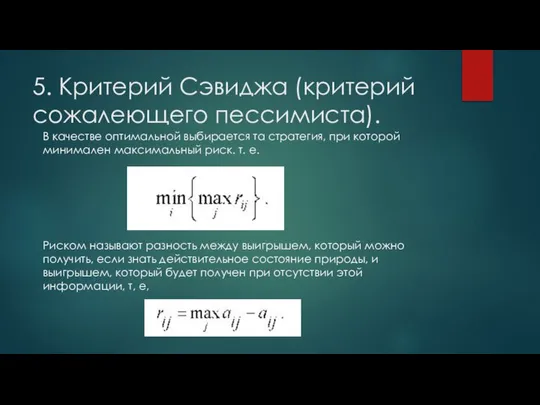

- 19. 5. Критерий Сэвиджа (критерий сожалеющего пессимиста). В качестве оптимальной выбирается та стратегия, при которой минимален максимальный

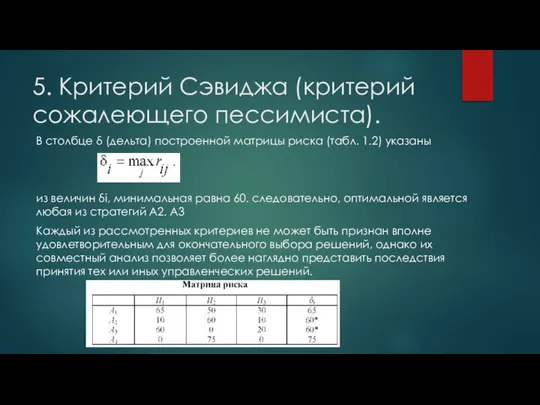

- 20. В столбце δ (дельта) построенной матрицы риска (табл. 1.2) указаны из величин δi, минимальная равна 60.

- 21. Пример

- 22. Пример

- 23. Пример

- 24. Пример

- 25. Пример

- 27. Скачать презентацию

Вероятностная постановка принятия предпочтительных решений

Риск – случайная (вероятностная) категория, поэтому в

Вероятностная постановка принятия предпочтительных решений

Риск – случайная (вероятностная) категория, поэтому в

Главными показателями статистического (вероятностного) метода расчета риска являются:

- среднее ожидаемое значение

Главными показателями статистического (вероятностного) метода расчета риска являются:

- среднее ожидаемое значение

Для ограниченного числа (n) возможных значений случайной величины ее среднее ожидаемое

Для ограниченного числа (n) возможных значений случайной величины ее среднее ожидаемое

Вероятностная постановка принятия предпочтительных решений

Вероятностная постановка принятия предпочтительных решений

Шкала колеблемости риска в зависимости от значения коэффициента вариации:

приемлемый риск -

Шкала колеблемости риска в зависимости от значения коэффициента вариации:

приемлемый риск -

Пример

Пример

Пример

Пример

Пример

Пример

Пример

Пример

Критерии оптимальности принятия решений в условиях неопределенности и риска

В некоторых ситуациях

Критерии оптимальности принятия решений в условиях неопределенности и риска

В некоторых ситуациях

Если данных о вероятностях состояний среды (природы) не имеется, то лицо,

Если данных о вероятностях состояний среды (природы) не имеется, то лицо,

1. Критерий Байеса —Лапласа.

В качестве оптимальной выбирается та стратегия, которая дает

1. Критерий Байеса —Лапласа.

В качестве оптимальной выбирается та стратегия, которая дает

1. Критерий Байеса —Лапласа.

В столбце Mi табл. 1.1 указаны средние арифметические

Из

1. Критерий Байеса —Лапласа.

В столбце Mi табл. 1.1 указаны средние арифметические

Из

2. Максиминный критерий Вальда (критерий пессимиста).

В качестве оптимальной выбирается та стратегия,

2. Максиминный критерий Вальда (критерий пессимиста).

В качестве оптимальной выбирается та стратегия,

3. Критерий максимума (критерий оптимиста).

В качестве оптимальной выбирается та стратегия, при

3. Критерий максимума (критерий оптимиста).

В качестве оптимальной выбирается та стратегия, при

4. Критерий Гурвица.

В качестве оптимальной выбирается та стратегия, при которой максимальна

4. Критерий Гурвица.

В качестве оптимальной выбирается та стратегия, при которой максимальна

5. Критерий Сэвиджа (критерий сожалеющего пессимиста).

В качестве оптимальной выбирается та стратегия,

5. Критерий Сэвиджа (критерий сожалеющего пессимиста).

В качестве оптимальной выбирается та стратегия,

В столбце δ (дельта) построенной матрицы риска (табл. 1.2) указаны

из величин

В столбце δ (дельта) построенной матрицы риска (табл. 1.2) указаны

из величин

Пример

Пример

Пример

Пример

Пример

Пример

Пример

Пример

Пример

Пример

Четырехугольники. Упражнения

Четырехугольники. Упражнения Арккосинус. Решение уравнения cos t = a

Арккосинус. Решение уравнения cos t = a Побудова бісектриси кута за допомогою транспортира

Побудова бісектриси кута за допомогою транспортира Структурный анализ графов. Максимальные полные и максимальные пустые подграфы

Структурный анализ графов. Максимальные полные и максимальные пустые подграфы Площадь кругового сектора

Площадь кругового сектора Первый признак равенства треугольников

Первый признак равенства треугольников Умножение и деление положительных и отрицательных чисел

Умножение и деление положительных и отрицательных чисел Понятие вектора. 9 класс

Понятие вектора. 9 класс Избранные вопросы и задачи планиметрии. Пособие для факультативных занятий

Избранные вопросы и задачи планиметрии. Пособие для факультативных занятий Порівняння виразу і числа. Складання задач за поданою схемою розв’язання

Порівняння виразу і числа. Складання задач за поданою схемою розв’язання Решение задач с величинами: цена, количество, стоимость

Решение задач с величинами: цена, количество, стоимость Важнейшие научные открытия и технические сооружения в науке и культуре

Важнейшие научные открытия и технические сооружения в науке и культуре Геометрия. Окружность

Геометрия. Окружность Решение квадратных неравенств

Решение квадратных неравенств Синус, косинус и тангенс острого угла прямоугольного треугольника

Синус, косинус и тангенс острого угла прямоугольного треугольника Объем прямоугольного параллелепипеда

Объем прямоугольного параллелепипеда Метод гомогенизации, вариационный подход. (Лекция 12)

Метод гомогенизации, вариационный подход. (Лекция 12) Высоты треугольника

Высоты треугольника Определение арифметической прогрессии. Формула n-го члена арифметической прогрессии

Определение арифметической прогрессии. Формула n-го члена арифметической прогрессии Схема независимых испытаний Бернулли

Схема независимых испытаний Бернулли Численное интегрирование. (Лекция 2)

Численное интегрирование. (Лекция 2) Виноградова Нина Николаевна учитель начальных классов МБОУ « СОШ № 87» Г.Северск, Томской области

Виноградова Нина Николаевна учитель начальных классов МБОУ « СОШ № 87» Г.Северск, Томской области Задачи на движение

Задачи на движение Площади четырёхугольников

Площади четырёхугольников Показатели вариации

Показатели вариации Умножение натуральных чисел

Умножение натуральных чисел Векторы на плоскости. Понятие вектора. Равенство векторов

Векторы на плоскости. Понятие вектора. Равенство векторов Вероятность и статистика на ЕГЭ 2016 г

Вероятность и статистика на ЕГЭ 2016 г