- Выбор в условиях неопределенности

Содержание

- 2. С2 С1 100000 100000 75000 25000 55000 45000

- 3. С2 С1 100000 100000 110000 Наклон = - 1.1

- 4. С2 С1 200000 150000 50000 100000 100000 G E F

- 5. M1(1+r) + M2 M1(1+r)

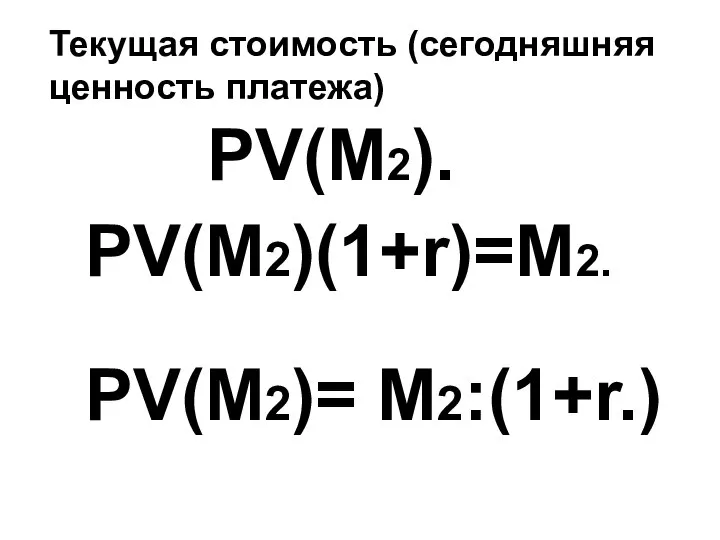

- 6. PV(M2). PV(M2)(1+r)=M2. PV(M2)= M2:(1+r.) Текущая стоимость (сегодняшняя ценность платежа)

- 7. С2 С1 М1(1+r) + М2 М1 + М2 : (1+r) М1 М2 - (1+r) 0

- 8. Совершенный рынок заёмных средств – рынок, на котором действует единая ставка процента и по кредитованию, и

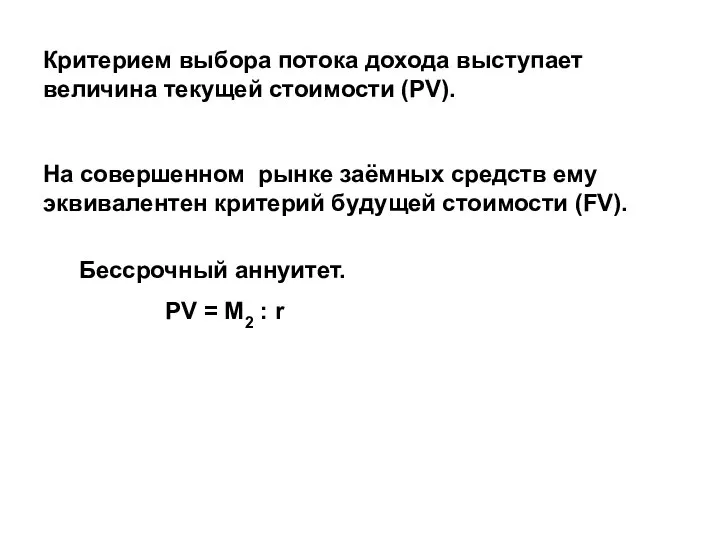

- 9. Критерием выбора потока дохода выступает величина текущей стоимости (PV). На совершенном рынке заёмных средств ему эквивалентен

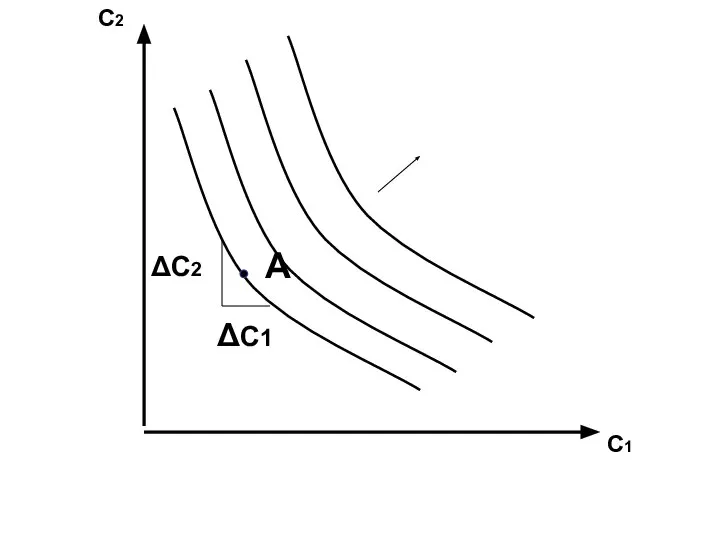

- 10. С2 С1 А ΔС2 ΔС1

- 11. MRTP=ΔС2/ΔC1

- 12. С2 С1 E F 120 120 B B1 80 168 150 220 240 340 A D

- 13. Выбор в условиях неопределённости

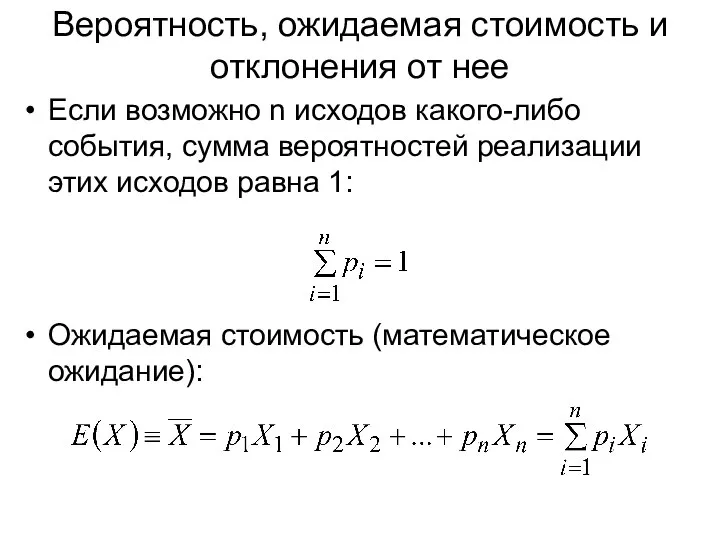

- 14. Если возможно n исходов какого-либо события, сумма вероятностей реализации этих исходов равна 1: Ожидаемая стоимость (математическое

- 15. Дисперсия: Стандартное отклонение: Чему равны ожидаемая стоимость, дисперсия и стандартное отклонение, если существует только два возможных

- 16. Актуарно справедливые игры Актуарно справедливые игры: игры с нулевой ожидаемой стоимостью или игры, за участие в

- 17. EV1 = 1/2 *100руб. + 1/2 *(-0.5руб.)= EV2 =1/2*200руб. +1/2*(-100руб.)= EV3 =1/2*20000руб. +1/2*(-10000руб.)= 49.75 руб. 50

- 18. Санкт-Петербургский парадокс: Гипотеза ожидаемой полезности: индивиды оценивают игру не по ее ожидаемой стоимости, а по ожидаемой

- 19. EU1 = 1/2*U(M0+100) + 1/2*U(M0 - 0.5) EU1 > U(M0)

- 20. Риск: понятие, характеризующее изменчивость исходов в ситуации неопределенности. Несклонные к риску индивиды выберут из двух игр

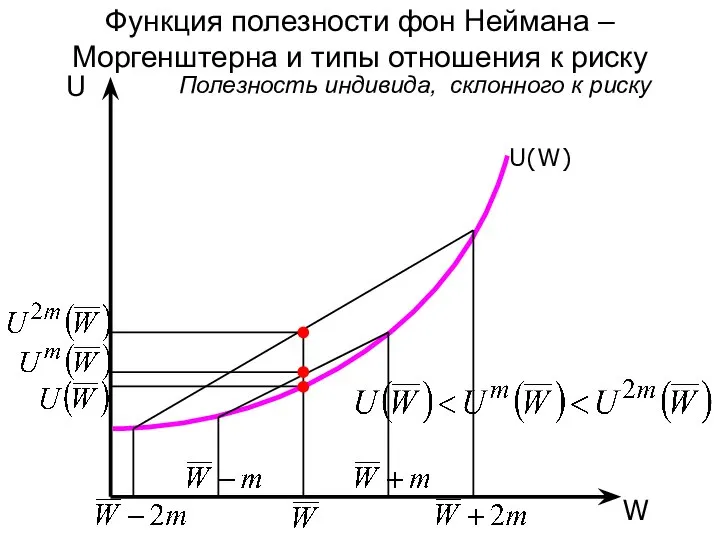

- 21. Функция полезности фон Неймана – Моргенштерна и типы отношения к риску U(W) W U Полезность индивида,

- 22. Ожидаемая полезность 1-й игры: Ожидаемая полезность 2-й игры: Для несклонного к риску индивида: Функция полезности фон

- 23. Функция полезности фон Неймана – Моргенштерна и типы отношения к риску U(W) W U Полезность индивида,

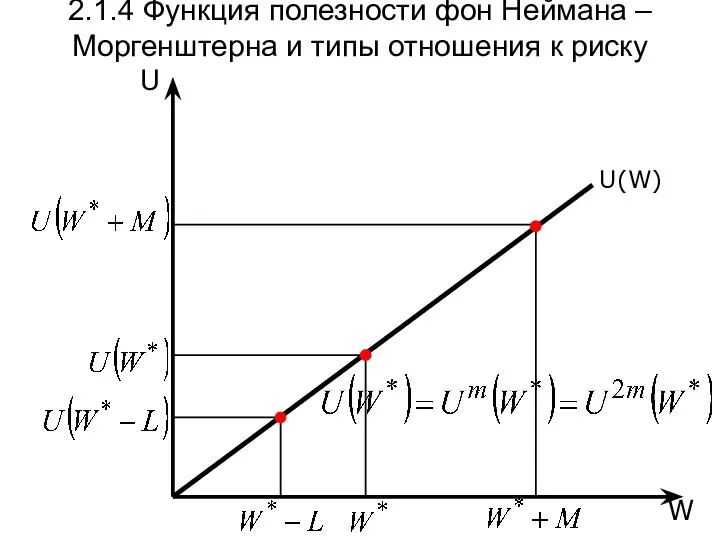

- 24. U(W) W U 2.1.4 Функция полезности фон Неймана – Моргенштерна и типы отношения к риску

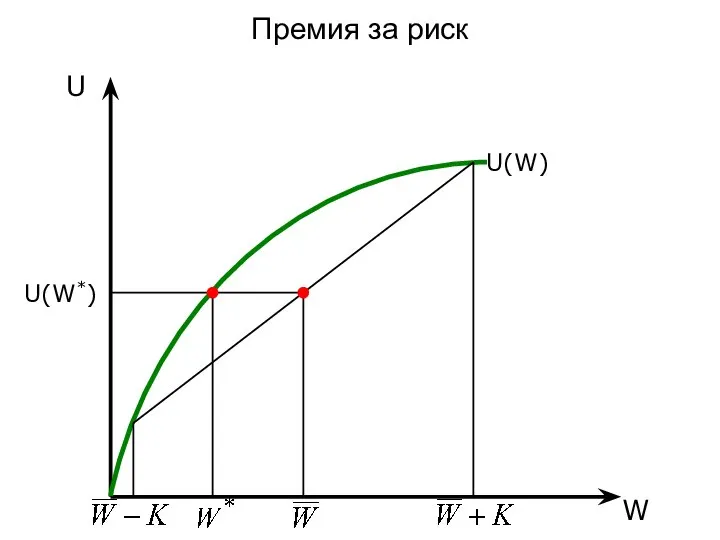

- 25. Премия за риск U(W) W U U(W*)

- 26. Наибольшее признание получила разработанная в середине 1960-х гг. модель оценки долгосрочных активов (capital asset princing model

- 27. Wg – богатство индивида при «хорошем» исходе Wb – богатство индивида при «плохом» исходе Ожидаемая полезность

- 28. Wg Wb Кривые безразличия в пространстве обусловленных благ u0 Карты кривых безразличия в пространстве обусловленных благ

- 29. Предельная норма замещения показывает пропорцию, в которой индивид готов заместить товар, количество которого отложено по вертикальной

- 30. Узел решения – точка дерева решений, в которой индивид сталкивается с необходимостью выбора. Узел случая –

- 31. Построение деревьев решений А Б Дерево решений и максимизация полезности 0,6 0,8 0,2 0,4 80 000

- 32. Выбор в условиях ограниченной рациональности

- 34. Проблема обязательств. (дилемма заключённого)

- 36. 2. Механизм вознаграждения 3. Проблема мимикрии. 4. Различие вкусов. 5. Альтруистические предпочтения 6. Забота о справедливости

- 37. Познавательные ограничения и поведение потребителя. Ограниченная рациональность. Асимметричная функция ценности. Невозвратные издержки. Прямые и вменённые издержки

- 39. Скачать презентацию

С2

С1

100000

100000

75000

25000

55000

45000

С2

С1

100000

100000

75000

25000

55000

45000

С2

С1

100000

100000

110000

Наклон = - 1.1

С2

С1

100000

100000

110000

Наклон = - 1.1

С2

С1

200000

150000

50000

100000

100000

G

E

F

С2

С1

200000

150000

50000

100000

100000

G

E

F

M1(1+r) + M2

M1(1+r)

M1(1+r) + M2

M1(1+r)

PV(M2).

PV(M2)(1+r)=M2.

PV(M2)= M2:(1+r.)

Текущая стоимость (сегодняшняя ценность платежа)

PV(M2).

PV(M2)(1+r)=M2.

PV(M2)= M2:(1+r.)

Текущая стоимость (сегодняшняя ценность платежа)

С2

С1

М1(1+r) + М2

М1 + М2 : (1+r)

М1

М2

- (1+r)

0

С2

С1

М1(1+r) + М2

М1 + М2 : (1+r)

М1

М2

- (1+r)

0

Совершенный рынок заёмных средств – рынок, на котором действует единая ставка

Совершенный рынок заёмных средств – рынок, на котором действует единая ставка

Критерием выбора потока дохода выступает величина текущей стоимости (PV).

На совершенном рынке

Критерием выбора потока дохода выступает величина текущей стоимости (PV).

На совершенном рынке

С2

С1

А

ΔС2

ΔС1

С2

С1

А

ΔС2

ΔС1

MRTP=ΔС2/ΔC1

MRTP=ΔС2/ΔC1

С2

С1

E

F

120

120

B

B1

80

168

150

220

240

340

A

D

228

408

264

С2

С1

E

F

120

120

B

B1

80

168

150

220

240

340

A

D

228

408

264

Выбор в условиях

неопределённости

Выбор в условиях

неопределённости

Если возможно n исходов какого-либо события, сумма вероятностей реализации этих исходов

Если возможно n исходов какого-либо события, сумма вероятностей реализации этих исходов

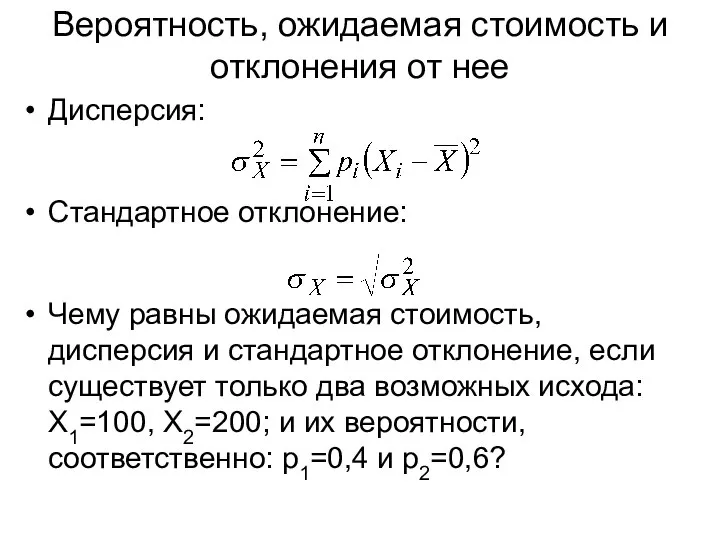

Дисперсия:

Стандартное отклонение:

Чему равны ожидаемая стоимость, дисперсия и стандартное отклонение, если существует

Дисперсия:

Стандартное отклонение:

Чему равны ожидаемая стоимость, дисперсия и стандартное отклонение, если существует

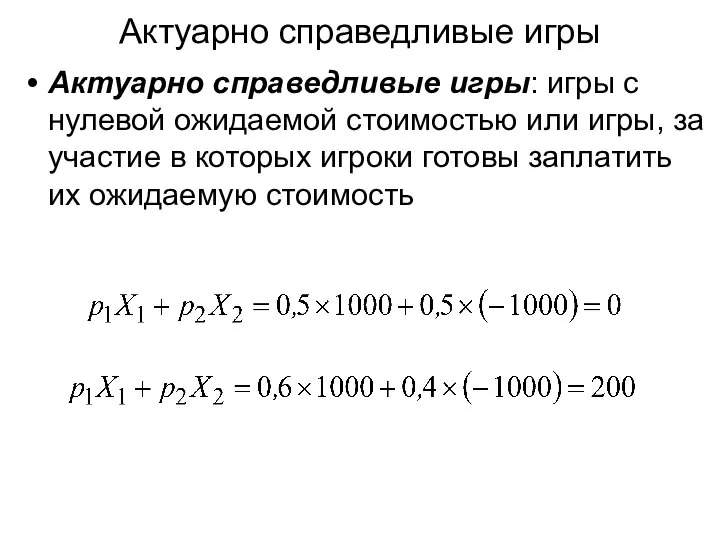

Актуарно справедливые игры

Актуарно справедливые игры: игры с нулевой ожидаемой стоимостью или

Актуарно справедливые игры

Актуарно справедливые игры: игры с нулевой ожидаемой стоимостью или

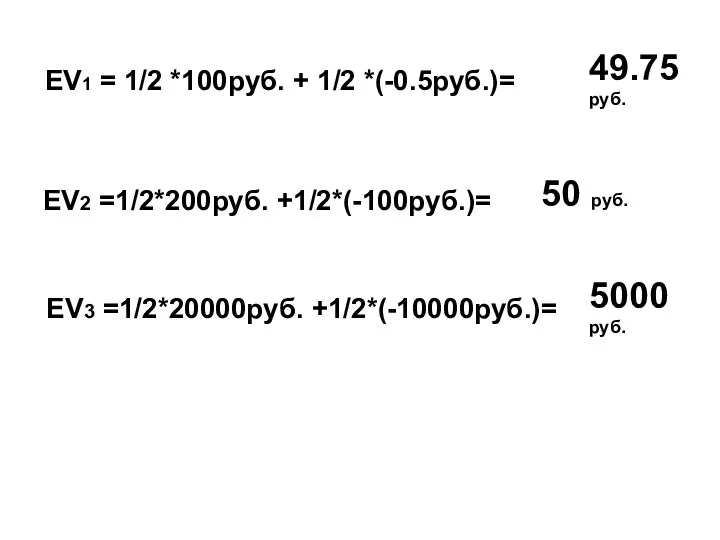

EV1 = 1/2 *100руб. + 1/2 *(-0.5руб.)=

EV2 =1/2*200руб. +1/2*(-100руб.)=

EV3

EV1 = 1/2 *100руб. + 1/2 *(-0.5руб.)=

EV2 =1/2*200руб. +1/2*(-100руб.)=

EV3

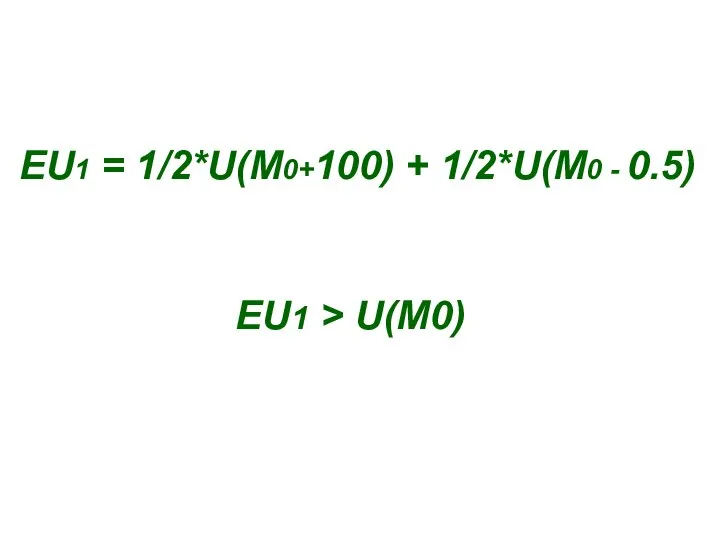

Санкт-Петербургский парадокс:

Гипотеза ожидаемой полезности: индивиды оценивают игру не по ее ожидаемой

Санкт-Петербургский парадокс:

Гипотеза ожидаемой полезности: индивиды оценивают игру не по ее ожидаемой

EU1 = 1/2*U(M0+100) + 1/2*U(M0 - 0.5)

EU1 > U(M0)

EU1 = 1/2*U(M0+100) + 1/2*U(M0 - 0.5)

EU1 > U(M0)

Риск: понятие, характеризующее изменчивость исходов в ситуации неопределенности.

Несклонные к риску индивиды

Риск: понятие, характеризующее изменчивость исходов в ситуации неопределенности.

Несклонные к риску индивиды

Функция полезности фон Неймана – Моргенштерна и типы отношения к риску

U(W)

W

U

Полезность

Функция полезности фон Неймана – Моргенштерна и типы отношения к риску

U(W)

W

U

Полезность

Ожидаемая полезность 1-й игры:

Ожидаемая полезность 2-й игры:

Для несклонного к риску индивида:

Функция

Ожидаемая полезность 1-й игры:

Ожидаемая полезность 2-й игры:

Для несклонного к риску индивида:

Функция

Функция полезности фон Неймана – Моргенштерна и типы отношения к риску

U(W)

W

U

Полезность

Функция полезности фон Неймана – Моргенштерна и типы отношения к риску

U(W)

W

U

Полезность

U(W)

W

U

2.1.4 Функция полезности фон Неймана – Моргенштерна и типы отношения к

U(W)

W

U

2.1.4 Функция полезности фон Неймана – Моргенштерна и типы отношения к

Премия за риск

U(W)

W

U

U(W*)

Премия за риск

U(W)

W

U

U(W*)

Наибольшее признание получила разработанная в середине 1960-х гг. модель оценки

долгосрочных активов

Наибольшее признание получила разработанная в середине 1960-х гг. модель оценки

долгосрочных активов

Wg – богатство индивида при «хорошем» исходе

Wb – богатство индивида при

Wg – богатство индивида при «хорошем» исходе

Wb – богатство индивида при

Wg

Wb

Кривые безразличия в пространстве обусловленных благ

u0

Карты кривых безразличия в пространстве

Wg

Wb

Кривые безразличия в пространстве обусловленных благ

u0

Карты кривых безразличия в пространстве

Предельная норма замещения показывает пропорцию, в которой индивид готов заместить товар,

Предельная норма замещения показывает пропорцию, в которой индивид готов заместить товар,

Узел решения – точка дерева решений, в которой индивид сталкивается с

Узел решения – точка дерева решений, в которой индивид сталкивается с

Построение деревьев решений

А

Б

Дерево решений и максимизация полезности

0,6

0,8

0,2

0,4

80 000 (U=282,8)

45 000

Построение деревьев решений

А

Б

Дерево решений и максимизация полезности

0,6

0,8

0,2

0,4

80 000 (U=282,8)

45 000

Выбор в условиях ограниченной рациональности

Выбор в условиях ограниченной рациональности

Проблема обязательств.

(дилемма заключённого)

Проблема обязательств.

(дилемма заключённого)

2. Механизм вознаграждения

3. Проблема мимикрии.

4. Различие вкусов.

5. Альтруистические предпочтения

6. Забота о

2. Механизм вознаграждения

3. Проблема мимикрии.

4. Различие вкусов.

5. Альтруистические предпочтения

6. Забота о

Познавательные ограничения и поведение потребителя.

Ограниченная рациональность.

Асимметричная функция ценности.

Невозвратные издержки.

Прямые и вменённые

Познавательные ограничения и поведение потребителя.

Ограниченная рациональность.

Асимметричная функция ценности.

Невозвратные издержки.

Прямые и вменённые

Задание №15 базового уровня. Равнобедренный треугольник: вычисление элементов

Задание №15 базового уровня. Равнобедренный треугольник: вычисление элементов Звездный час. 5 класс

Звездный час. 5 класс Нахождение числа по его дроби

Нахождение числа по его дроби Проверка статистических гипотез

Проверка статистических гипотез Дробные выражения

Дробные выражения Основы прикладной теории упругости

Основы прикладной теории упругости Третий признак равенства треугольников

Третий признак равенства треугольников Умножение и деление. Простые задачи

Умножение и деление. Простые задачи УРОК МАТЕМАТИКИ 6 КЛАСС «Нахождение числа по его дроби»

УРОК МАТЕМАТИКИ 6 КЛАСС «Нахождение числа по его дроби»  Четырехугольники. Проверочная работа по чертежам

Четырехугольники. Проверочная работа по чертежам Математика вокруг нас. Викторина

Математика вокруг нас. Викторина Взаимные положения прямой и плоскости, двух плоскостей

Взаимные положения прямой и плоскости, двух плоскостей Set Theory

Set Theory Решение уравнений

Решение уравнений Математика. Задания на лето. Часть 3

Математика. Задания на лето. Часть 3 Практическая работа. Одночлен

Практическая работа. Одночлен Сложение и вычитание в пределах 10

Сложение и вычитание в пределах 10 Смешанные дроби

Смешанные дроби Отношения и пропорции

Отношения и пропорции Треугольники и их виды

Треугольники и их виды Переводы чисел из одной системы счисления в другую

Переводы чисел из одной системы счисления в другую Көбейтудің ауыстырымдылық қасиеті

Көбейтудің ауыстырымдылық қасиеті Сложение и вычитание дробей

Сложение и вычитание дробей Трикутники. Види трикутників. Казка (математика 5 клас)

Трикутники. Види трикутників. Казка (математика 5 клас) В мире необыкновенных животных

В мире необыкновенных животных Логарифмы вокруг нас

Логарифмы вокруг нас Решение уравнений. 6 класс

Решение уравнений. 6 класс Электронное приложение к уроку по геометрии в 8 классе «Теорема Пифагора». Методическая разработка

Электронное приложение к уроку по геометрии в 8 классе «Теорема Пифагора». Методическая разработка