- Учет операций обязательного медицинского страхования

Содержание

- 2. Федеральный закон от 29.11.2010 N 326-ФЗ (ред. от 28.12.2016) "Об обязательном медицинском страховании в Российской Федерации"

- 3. Субъектами обязательного медицинского страхования являются 1) застрахованные лица; 2) страхователи; 3) Федеральный фонд. Участниками обязательного медицинского

- 4. объект обязательного медицинского страхования - страховой риск, связанный с возникновением страхового случая; страховой риск - предполагаемое

- 5. Страховые медицинские организации ведут раздельный учет доходов и расходов по операциям со средствами обязательного медицинского страхования

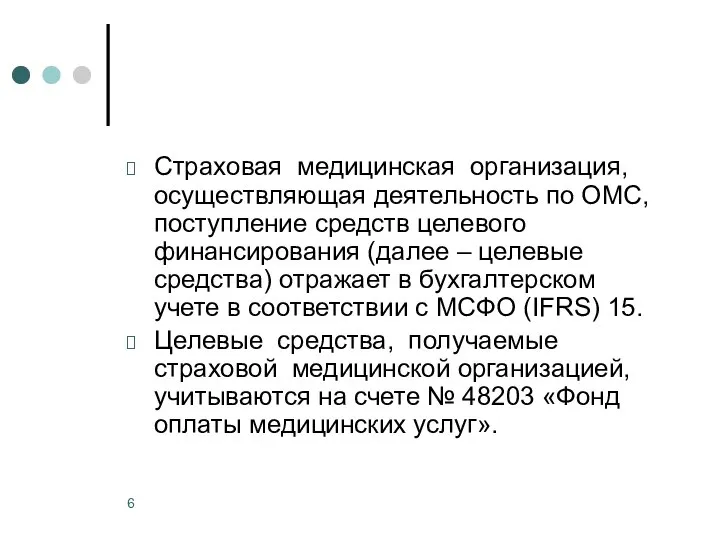

- 6. Страховая медицинская организация, осуществляющая деятельность по ОМС, поступление средств целевого финансирования (далее – целевые средства) отражает

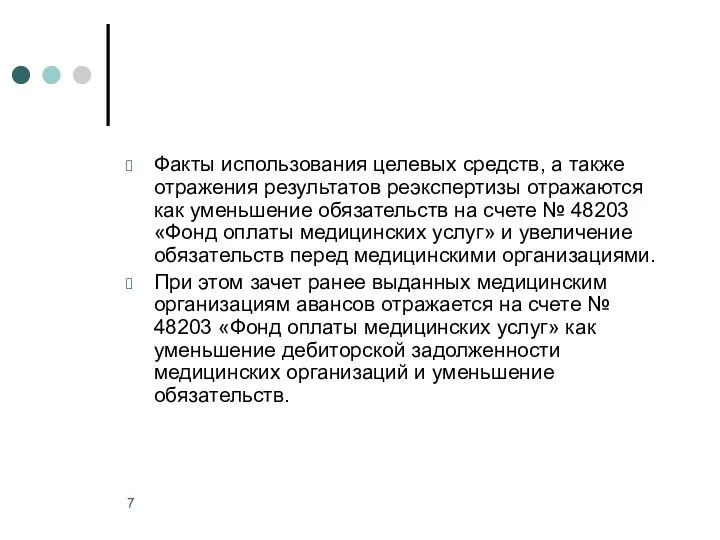

- 7. Факты использования целевых средств, а также отражения результатов реэкспертизы отражаются как уменьшение обязательств на счете №

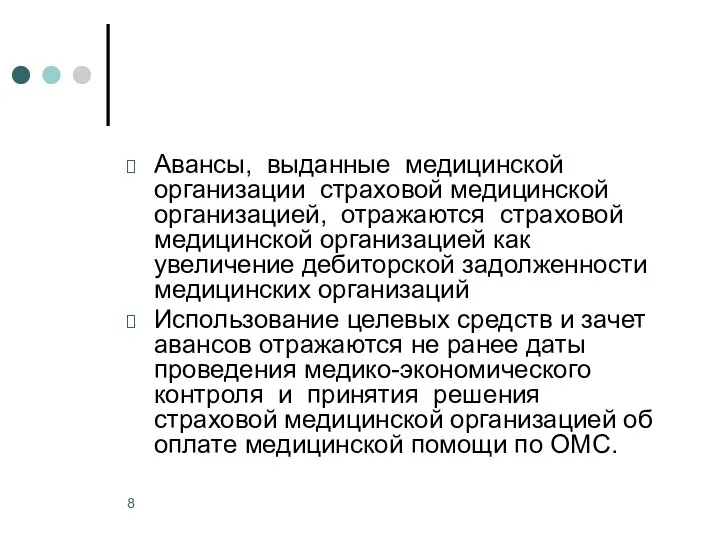

- 8. Авансы, выданные медицинской организации страховой медицинской организацией, отражаются страховой медицинской организацией как увеличение дебиторской задолженности медицинских

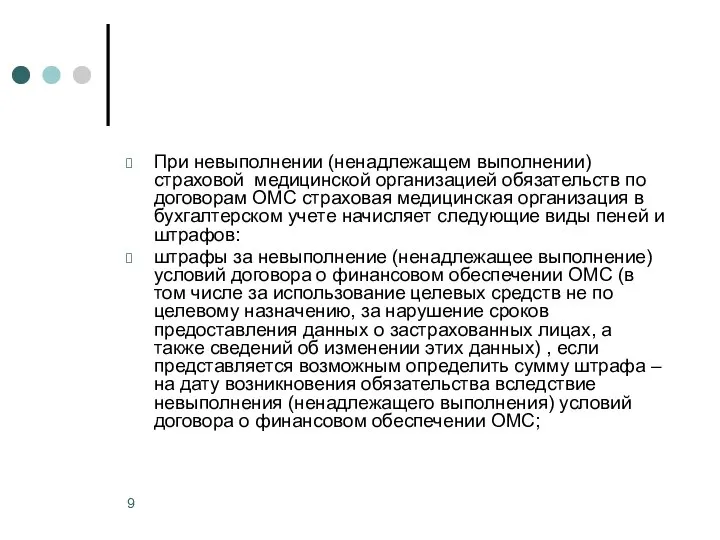

- 9. При невыполнении (ненадлежащем выполнении) страховой медицинской организацией обязательств по договорам ОМС страховая медицинская организация в бухгалтерском

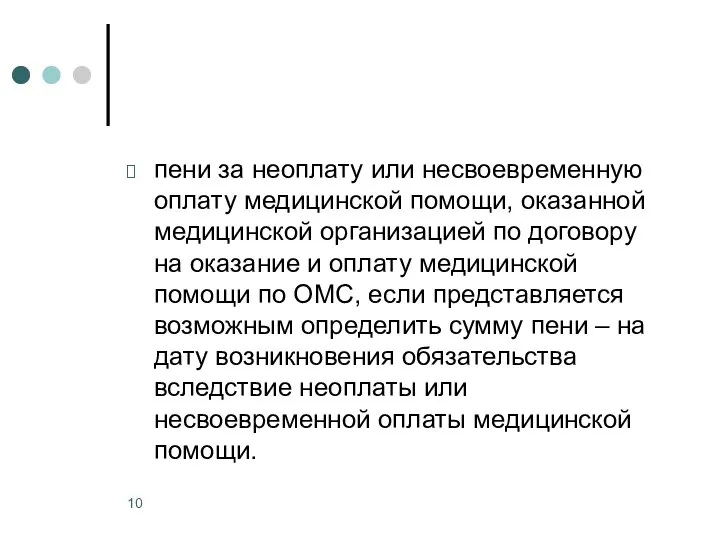

- 10. пени за неоплату или несвоевременную оплату медицинской помощи, оказанной медицинской организацией по договору на оказание и

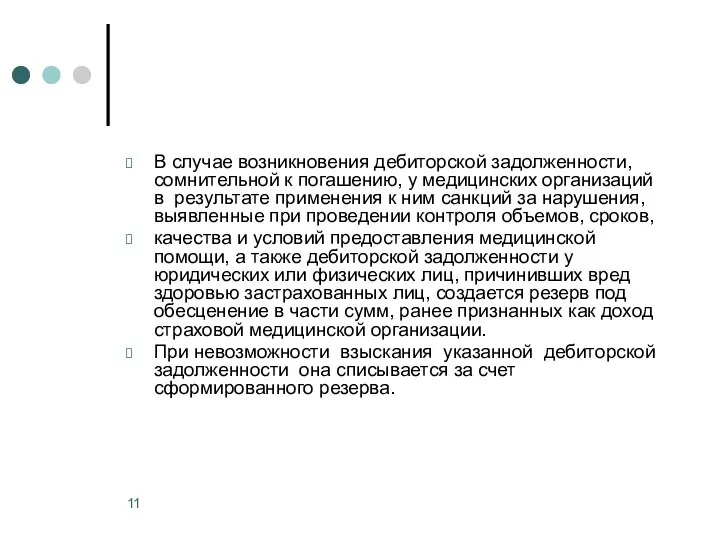

- 11. В случае возникновения дебиторской задолженности, сомнительной к погашению, у медицинских организаций в результате применения к ним

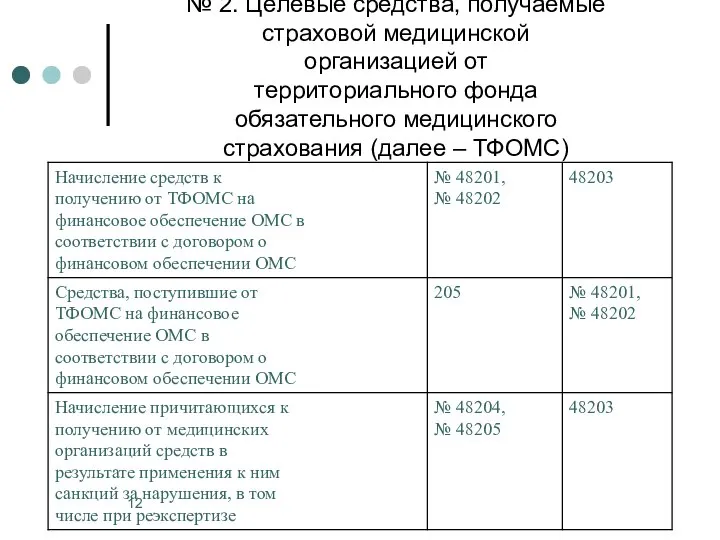

- 12. № 2. Целевые средства, получаемые страховой медицинской организацией от территориального фонда обязательного медицинского страхования (далее –

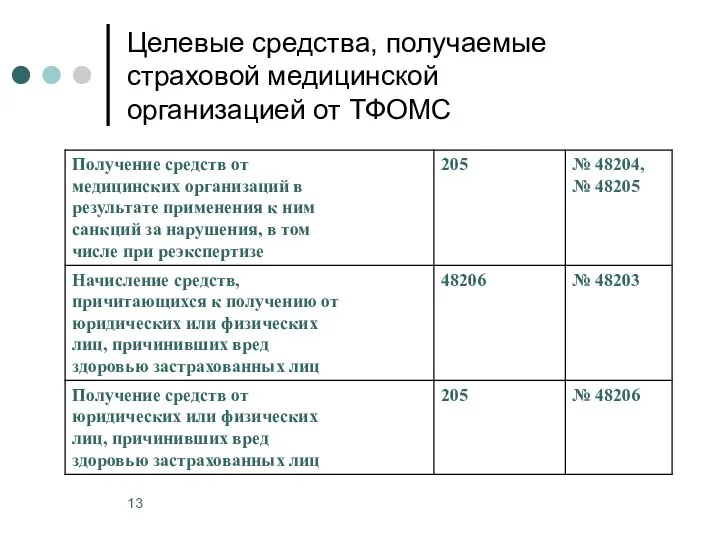

- 13. Целевые средства, получаемые страховой медицинской организацией от ТФОМС

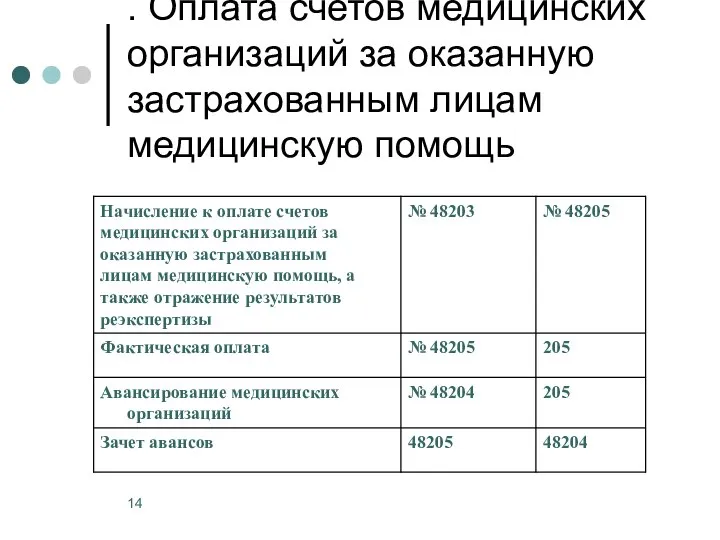

- 14. . Оплата счетов медицинских организаций за оказанную застрахованным лицам медицинскую помощь

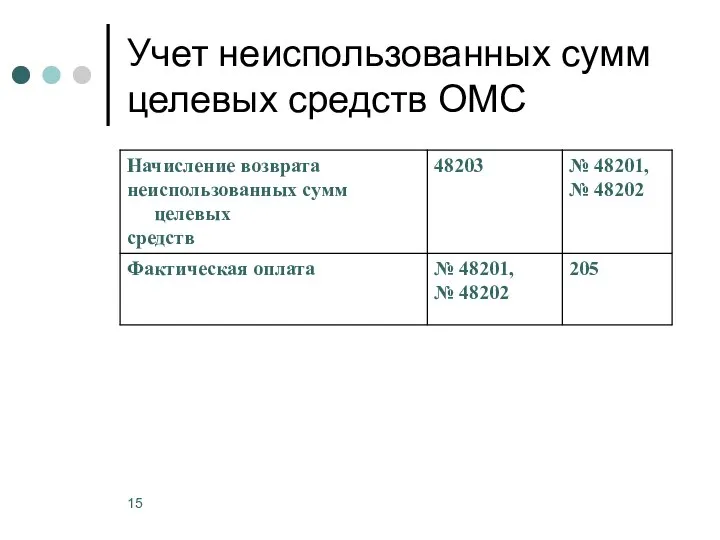

- 15. Учет неиспользованных сумм целевых средств ОМС

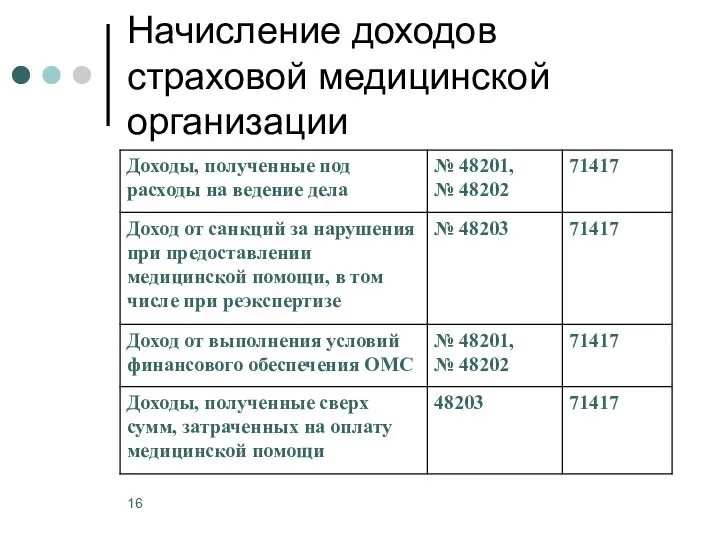

- 16. Начисление доходов страховой медицинской организации

- 18. Скачать презентацию

Федеральный закон от 29.11.2010 N 326-ФЗ (ред. от 28.12.2016) "Об обязательном

Федеральный закон от 29.11.2010 N 326-ФЗ (ред. от 28.12.2016) "Об обязательном

Субъектами обязательного медицинского страхования являются

1) застрахованные лица;

2) страхователи;

3) Федеральный фонд.

Участниками обязательного

Субъектами обязательного медицинского страхования являются

1) застрахованные лица;

2) страхователи;

3) Федеральный фонд.

Участниками обязательного

объект обязательного медицинского страхования - страховой риск, связанный с возникновением страхового

объект обязательного медицинского страхования - страховой риск, связанный с возникновением страхового

Страховые медицинские организации

ведут раздельный учет доходов и расходов по операциям со

Страховые медицинские организации

ведут раздельный учет доходов и расходов по операциям со

Страховая медицинская организация, осуществляющая деятельность по ОМС, поступление средств целевого финансирования

Страховая медицинская организация, осуществляющая деятельность по ОМС, поступление средств целевого финансирования

Факты использования целевых средств, а также отражения результатов реэкспертизы отражаются как

Факты использования целевых средств, а также отражения результатов реэкспертизы отражаются как

Авансы, выданные медицинской организации страховой медицинской организацией, отражаются страховой медицинской организацией

Авансы, выданные медицинской организации страховой медицинской организацией, отражаются страховой медицинской организацией

При невыполнении (ненадлежащем выполнении) страховой медицинской организацией обязательств по договорам ОМС

При невыполнении (ненадлежащем выполнении) страховой медицинской организацией обязательств по договорам ОМС

пени за неоплату или несвоевременную оплату медицинской помощи, оказанной медицинской организацией

пени за неоплату или несвоевременную оплату медицинской помощи, оказанной медицинской организацией

В случае возникновения дебиторской задолженности, сомнительной к погашению, у медицинских организаций

В случае возникновения дебиторской задолженности, сомнительной к погашению, у медицинских организаций

№ 2. Целевые средства, получаемые

страховой медицинской

организацией от

территориального фонда

обязательного медицинского

страхования (далее –

№ 2. Целевые средства, получаемые страховой медицинской организацией от территориального фонда обязательного медицинского страхования (далее –

Целевые средства, получаемые

страховой медицинской

организацией от ТФОМС

Целевые средства, получаемые

страховой медицинской

организацией от ТФОМС

. Оплата счетов медицинских организаций за оказанную застрахованным лицам

медицинскую помощь

. Оплата счетов медицинских организаций за оказанную застрахованным лицам

медицинскую помощь

Учет неиспользованных сумм целевых средств ОМС

Учет неиспользованных сумм целевых средств ОМС

Начисление доходов страховой медицинской организации

Начисление доходов страховой медицинской организации

Гипертензивные кризы

Гипертензивные кризы Эпидемии. Профилактика заболеваний

Эпидемии. Профилактика заболеваний Асептика и антисептика при операциях на лице и в полости рта

Асептика и антисептика при операциях на лице и в полости рта Моделирование процесса психоречевого развития, как основа психолого-педагогического сопровождения детей раннего возраста

Моделирование процесса психоречевого развития, как основа психолого-педагогического сопровождения детей раннего возраста Патологія травлення та печінки

Патологія травлення та печінки Дифференциальный диагноз суставного синдрома

Дифференциальный диагноз суставного синдрома Гастроэзофагеальная рефлюксная болезнь

Гастроэзофагеальная рефлюксная болезнь Нәрестелерде ішек жолының бітелуі себептері, патанатомиясы, хирургиялық емдік іс-шаралары

Нәрестелерде ішек жолының бітелуі себептері, патанатомиясы, хирургиялық емдік іс-шаралары Болезнь Альцгеймера

Болезнь Альцгеймера Метил спирті және этил спиртімен улану

Метил спирті және этил спиртімен улану Физиология сердечно-сосудистой системы

Физиология сердечно-сосудистой системы Тамыр қабықтарының көру нервісінің аурулары

Тамыр қабықтарының көру нервісінің аурулары Медицинское значение простейших (Саркодовые и Жгутиковые)

Медицинское значение простейших (Саркодовые и Жгутиковые) Если не можешь изменить ситуацию, измени отношение к ней. Психологическая подготовка к ГИА

Если не можешь изменить ситуацию, измени отношение к ней. Психологическая подготовка к ГИА Қарт жастағылардағы подагра ауруы

Қарт жастағылардағы подагра ауруы ИБС. Стенокардия. Инфаркт миокарда

ИБС. Стенокардия. Инфаркт миокарда Мешел ауруының патофизиологиясы

Мешел ауруының патофизиологиясы Rhesus (rh) isoimmunization

Rhesus (rh) isoimmunization Общие вопросы хирургической инфекции. Инфекция кожи и подкожной клетчатки

Общие вопросы хирургической инфекции. Инфекция кожи и подкожной клетчатки Культура врачебного приема. Предупреждение возникновения и развития конфликтных ситуаций в клинике ортопедической стоматологии

Культура врачебного приема. Предупреждение возникновения и развития конфликтных ситуаций в клинике ортопедической стоматологии Гемофилия

Гемофилия Не хлебом единым жив человек!

Не хлебом единым жив человек! Галлюциногенді заттарды қолдану. Алкоголь

Галлюциногенді заттарды қолдану. Алкоголь Чесотка

Чесотка Организационные основы службы скорой медицинской помощи

Организационные основы службы скорой медицинской помощи Правила личной гигиены

Правила личной гигиены Особенности дезинфекции в стоматологической практике

Особенности дезинфекции в стоматологической практике Современные методы пренатальной диагностики

Современные методы пренатальной диагностики