- Корпорации, как основа рыночной экономики. Проблема корпоративного управления

Содержание

- 2. КОРПОРАЦИИ КАК ОСНОВА РЫНОЧНОЙ ЭКОНОМИКИ Корпорация – широко распространенная в странах с развитой рыночной экономикой форма

- 3. ПРОБЛЕМА КОРПОРАТИВНОГО УПРАВЛЕНИЯ Система корпоративного управления представляет собой организационную модель, с помощью которой корпорация представляет и

- 4. Характеристики корпоративной формы бизнеса: самостоятельность корпорации как юридического лица, ограниченная ответственность индивидуальных инвесторов, возможность передачи другим

- 5. УЧАСТНИКИ КОРПОРАТИВНЫХ ОТНОШЕНИЙ Существуют различные группы инвесторов, вкладывающих капитал в деятельность корпорации. Финансирование осуществляется как за

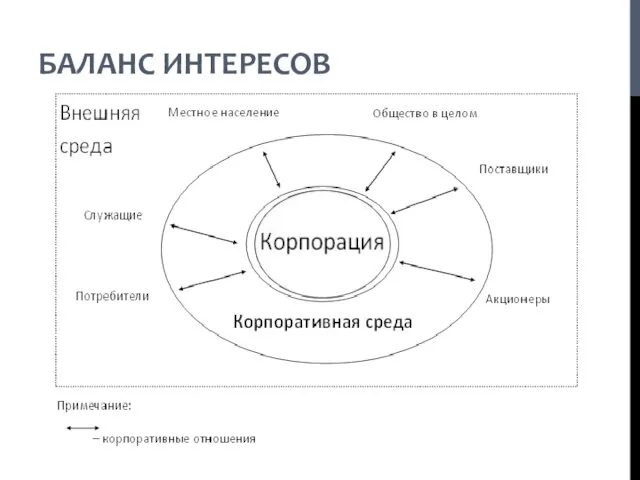

- 6. БАЛАНС ИНТЕРЕСОВ

- 7. БАЛАНС ИНТЕРЕСОВ Крупные корпорации разрабатывают и утверждают перечень документов, регламентирующих правила взаимоотношений и устанавливающих структуру в

- 8. ЦЕЛИ И СТРУКТУРА Этапы вхождения корпораций в систему нормального корпоративного управления: строгое определение целей деятельности корпорации

- 9. ОРГАНИЗАЦИЯ ЕДИНОЙ ФИНАНСОВОЙ, ИНВЕСТИЦИОННОЙ И КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ Процесс функционирования корпорации реализуется через акционерный механизм.

- 10. ОРГАНИЗАЦИЯ ЕДИНОЙ ФИНАНСОВОЙ, ИНВЕСТИЦИОННОЙ И КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ Принципы финансовой, в том числе, инвестиционной и кредитной, стратегии

- 11. ФОРМИРОВАНИЕ ИСХОДНЫХ ДАННЫХ ДЛЯ УПРАВЛЕНИЯ В РОССИЙСКИХ КОРПОРАЦИЯХ В российских условиях, при использовании понятий консолидированного учета

- 12. ОБЩИЕ ТРЕБОВАНИЯ К ФИНАНСОВОЙ ОТЧЕТНОСТИ КОРПОРАЦИИ Для удобства формирования и последующего анализа финансовой отчетности компаний за

- 13. КОНСОЛИДИРОВАННАЯ ОТЧЕТНОСТЬ КОРПОРАЦИИ Любая корпорация в своей финансовой отчетности должна показать: финансовое состояние на конец периода

- 14. ЭКОНОМИЧЕСКАЯ СРЕДА ДЕЯТЕЛЬНОСТИ РОССИЙСКИХ КОРПОРАЦИЙ Корпорации в своей текущей деятельности ориентируются на следующие основные показатели: динамику

- 15. ИНВЕСТИЦИОННАЯ АКТИВНОСТЬ КОРПОРАЦИЙ Механизмом получения прибыли для корпорации является инвестиционная деятельность. Оценить инвестиционную деятельность можно с

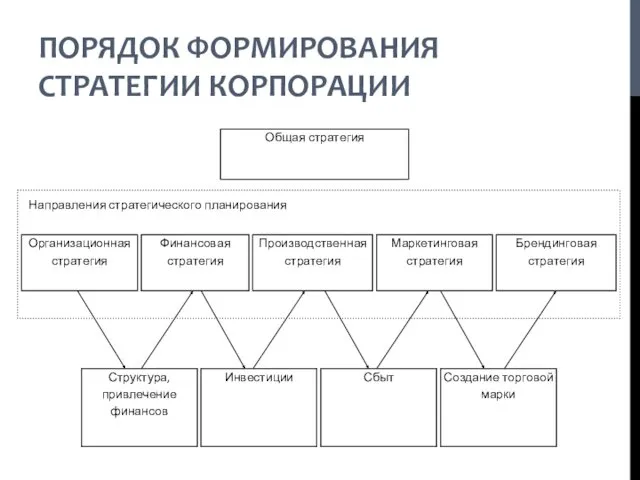

- 16. ПОРЯДОК ФОРМИРОВАНИЯ СТРАТЕГИИ КОРПОРАЦИИ

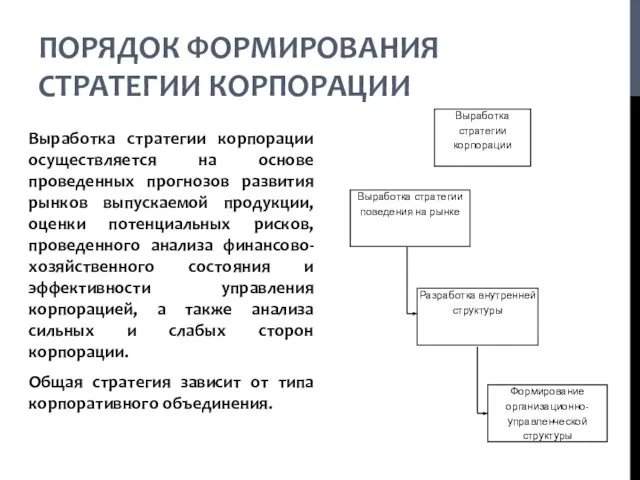

- 17. Выработка стратегии корпорации осуществляется на основе проведенных прогнозов развития рынков выпускаемой продукции, оценки потенциальных рисков, проведенного

- 19. Скачать презентацию

КОРПОРАЦИИ КАК ОСНОВА РЫНОЧНОЙ ЭКОНОМИКИ

Корпорация – широко распространенная в странах

КОРПОРАЦИИ КАК ОСНОВА РЫНОЧНОЙ ЭКОНОМИКИ

Корпорация – широко распространенная в странах

ПРОБЛЕМА КОРПОРАТИВНОГО УПРАВЛЕНИЯ

Система корпоративного управления представляет собой организационную модель, с помощью

ПРОБЛЕМА КОРПОРАТИВНОГО УПРАВЛЕНИЯ

Система корпоративного управления представляет собой организационную модель, с помощью

Характеристики корпоративной формы бизнеса:

самостоятельность корпорации как юридического лица,

ограниченная ответственность индивидуальных инвесторов,

возможность

Характеристики корпоративной формы бизнеса:

самостоятельность корпорации как юридического лица,

ограниченная ответственность индивидуальных инвесторов,

возможность

УЧАСТНИКИ КОРПОРАТИВНЫХ ОТНОШЕНИЙ

Существуют различные группы инвесторов, вкладывающих капитал в деятельность корпорации.

УЧАСТНИКИ КОРПОРАТИВНЫХ ОТНОШЕНИЙ

Существуют различные группы инвесторов, вкладывающих капитал в деятельность корпорации.

БАЛАНС ИНТЕРЕСОВ

БАЛАНС ИНТЕРЕСОВ

БАЛАНС ИНТЕРЕСОВ

Крупные корпорации разрабатывают и утверждают перечень документов, регламентирующих правила взаимоотношений

БАЛАНС ИНТЕРЕСОВ

Крупные корпорации разрабатывают и утверждают перечень документов, регламентирующих правила взаимоотношений

ЦЕЛИ И СТРУКТУРА

Этапы вхождения корпораций в систему нормального корпоративного управления:

строгое определение

ЦЕЛИ И СТРУКТУРА

Этапы вхождения корпораций в систему нормального корпоративного управления:

строгое определение

ОРГАНИЗАЦИЯ ЕДИНОЙ ФИНАНСОВОЙ, ИНВЕСТИЦИОННОЙ И КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ

Процесс функционирования корпорации реализуется через

ОРГАНИЗАЦИЯ ЕДИНОЙ ФИНАНСОВОЙ, ИНВЕСТИЦИОННОЙ И КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ

Процесс функционирования корпорации реализуется через

ОРГАНИЗАЦИЯ ЕДИНОЙ ФИНАНСОВОЙ, ИНВЕСТИЦИОННОЙ И КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ

Принципы финансовой, в том числе,

ОРГАНИЗАЦИЯ ЕДИНОЙ ФИНАНСОВОЙ, ИНВЕСТИЦИОННОЙ И КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ

Принципы финансовой, в том числе,

ФОРМИРОВАНИЕ ИСХОДНЫХ ДАННЫХ ДЛЯ УПРАВЛЕНИЯ В РОССИЙСКИХ КОРПОРАЦИЯХ

В российских условиях, при

ФОРМИРОВАНИЕ ИСХОДНЫХ ДАННЫХ ДЛЯ УПРАВЛЕНИЯ В РОССИЙСКИХ КОРПОРАЦИЯХ

В российских условиях, при

ОБЩИЕ ТРЕБОВАНИЯ К ФИНАНСОВОЙ ОТЧЕТНОСТИ КОРПОРАЦИИ

Для удобства формирования и последующего анализа

ОБЩИЕ ТРЕБОВАНИЯ К ФИНАНСОВОЙ ОТЧЕТНОСТИ КОРПОРАЦИИ

Для удобства формирования и последующего анализа

КОНСОЛИДИРОВАННАЯ ОТЧЕТНОСТЬ КОРПОРАЦИИ

Любая корпорация в своей финансовой отчетности должна показать:

финансовое состояние

КОНСОЛИДИРОВАННАЯ ОТЧЕТНОСТЬ КОРПОРАЦИИ

Любая корпорация в своей финансовой отчетности должна показать:

финансовое состояние

ЭКОНОМИЧЕСКАЯ СРЕДА ДЕЯТЕЛЬНОСТИ РОССИЙСКИХ КОРПОРАЦИЙ

Корпорации в своей текущей деятельности ориентируются на

ЭКОНОМИЧЕСКАЯ СРЕДА ДЕЯТЕЛЬНОСТИ РОССИЙСКИХ КОРПОРАЦИЙ

Корпорации в своей текущей деятельности ориентируются на

ИНВЕСТИЦИОННАЯ АКТИВНОСТЬ КОРПОРАЦИЙ

Механизмом получения прибыли для корпорации является инвестиционная деятельность. Оценить

ИНВЕСТИЦИОННАЯ АКТИВНОСТЬ КОРПОРАЦИЙ

Механизмом получения прибыли для корпорации является инвестиционная деятельность. Оценить

ПОРЯДОК ФОРМИРОВАНИЯ СТРАТЕГИИ КОРПОРАЦИИ

ПОРЯДОК ФОРМИРОВАНИЯ СТРАТЕГИИ КОРПОРАЦИИ

Выработка стратегии корпорации осуществляется на основе проведенных прогнозов развития рынков выпускаемой

Выработка стратегии корпорации осуществляется на основе проведенных прогнозов развития рынков выпускаемой

Документальное оформление транспортных услуг

Документальное оформление транспортных услуг Управление и менеджмент. Понятия и эволюция

Управление и менеджмент. Понятия и эволюция Аудит качества

Аудит качества Руководство по качеству

Руководство по качеству Формування системи комунікацій як фактор розвитку кадрового потенціалу органів державного управління

Формування системи комунікацій як фактор розвитку кадрового потенціалу органів державного управління Инструменты и методы бережливого производства

Инструменты и методы бережливого производства Управление персоналом

Управление персоналом Критерии и показатели результатов изменений в организации

Критерии и показатели результатов изменений в организации Перевозка животных ж/д транспортом

Перевозка животных ж/д транспортом Инновационная деятельность предприятия

Инновационная деятельность предприятия Новоград. Концепт эффективного управления крупными строительными проектами посредством адаптивной организационной модели

Новоград. Концепт эффективного управления крупными строительными проектами посредством адаптивной организационной модели Тема № 4

Тема № 4 Обучение сотрудников

Обучение сотрудников Актуальность темы исследования

Актуальность темы исследования Дополнительное документационное обеспечение при трудоустройстве

Дополнительное документационное обеспечение при трудоустройстве Личный кабинет. Услуги. Тарифы

Личный кабинет. Услуги. Тарифы Самоорганизация для достижения результатов

Самоорганизация для достижения результатов Тактические функции производственного/операционного менеджмента

Тактические функции производственного/операционного менеджмента Отработка методик Тайм-менеджмента

Отработка методик Тайм-менеджмента Шаблон презентации вебинара

Шаблон презентации вебинара Стресс-менеджмент. Президентская программа

Стресс-менеджмент. Президентская программа Обслуживание заказчиков. Бронирование гостиничных услуг

Обслуживание заказчиков. Бронирование гостиничных услуг ПАО Новатэк

ПАО Новатэк Логистические издержки

Логистические издержки Команда Жигули представляют свой SWOT-анализ Игровой комплекс для детей

Команда Жигули представляют свой SWOT-анализ Игровой комплекс для детей Материальное и нематериальное стимулирование персонала

Материальное и нематериальное стимулирование персонала Процесс контроля и координирования (регулирования)

Процесс контроля и координирования (регулирования) Сущность и содержание организации как функции менеджмента

Сущность и содержание организации как функции менеджмента