- Центры ответственности. Виды центров ответственности. Политика работы с центрами ответственности

Содержание

- 2. НАГЛЯДНО О «ЦЕНТРАХ ОТВЕТСТВЕННОСТИ» Цель развития Точка старта

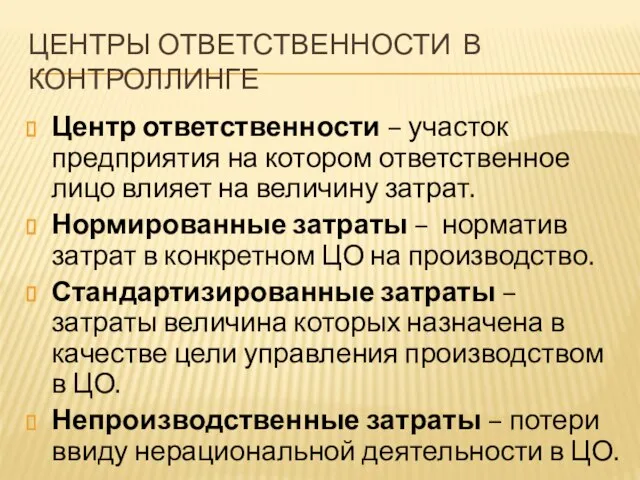

- 3. ЦЕНТРЫ ОТВЕТСТВЕННОСТИ В КОНТРОЛЛИНГЕ Центр ответственности – участок предприятия на котором ответственное лицо влияет на величину

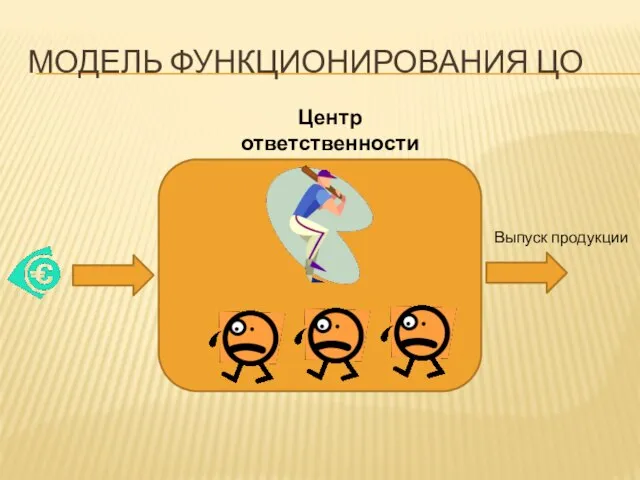

- 4. МОДЕЛЬ ФУНКЦИОНИРОВАНИЯ ЦО Центр ответственности Выпуск продукции

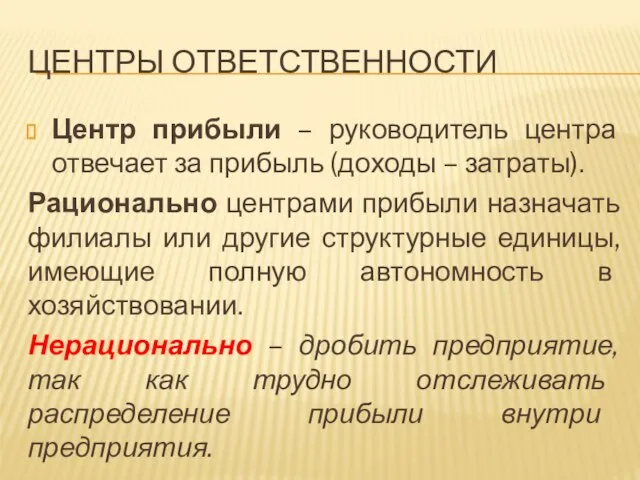

- 5. ЦЕНТРЫ ОТВЕТСТВЕННОСТИ Центр прибыли – руководитель центра отвечает за прибыль (доходы – затраты). Рационально центрами прибыли

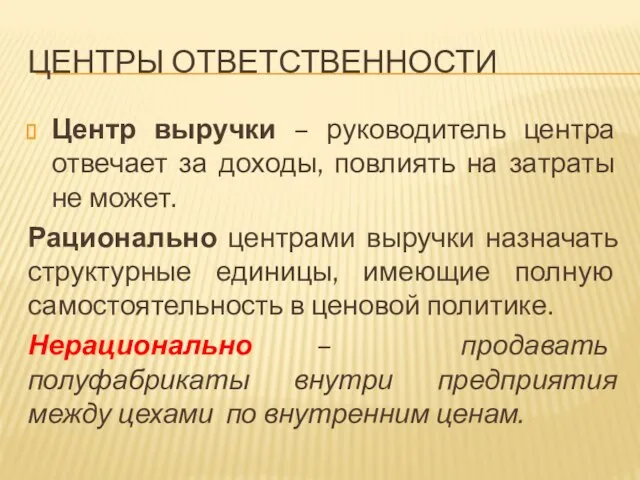

- 6. ЦЕНТРЫ ОТВЕТСТВЕННОСТИ Центр выручки – руководитель центра отвечает за доходы, повлиять на затраты не может. Рационально

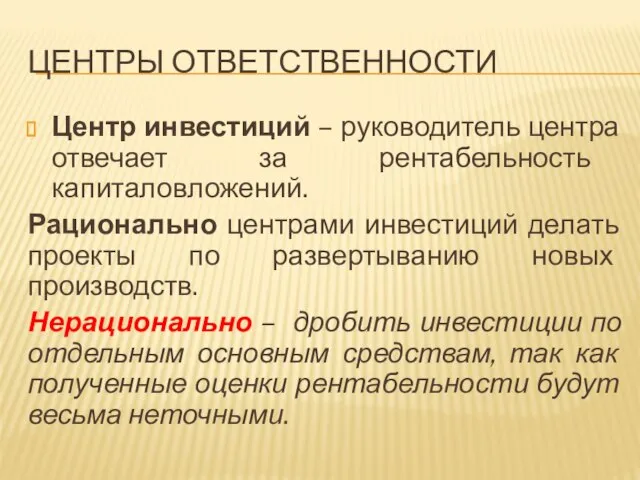

- 7. ЦЕНТРЫ ОТВЕТСТВЕННОСТИ Центр инвестиций – руководитель центра отвечает за рентабельность капиталовложений. Рационально центрами инвестиций делать проекты

- 8. ЦЕНТРЫ ОТВЕТСТВЕННОСТИ Центр затрат – руководитель центра отвечает за издержки производства. Рационально центрами затрат делать подразделения

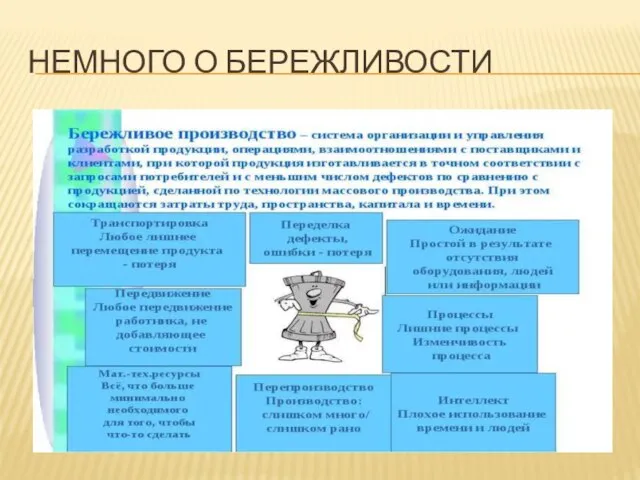

- 9. НЕМНОГО О БЕРЕЖЛИВОСТИ

- 11. Скачать презентацию

НАГЛЯДНО О «ЦЕНТРАХ ОТВЕТСТВЕННОСТИ»

Цель развития

Точка старта

НАГЛЯДНО О «ЦЕНТРАХ ОТВЕТСТВЕННОСТИ»

Цель развития

Точка старта

ЦЕНТРЫ ОТВЕТСТВЕННОСТИ В КОНТРОЛЛИНГЕ

Центр ответственности – участок предприятия на котором ответственное

ЦЕНТРЫ ОТВЕТСТВЕННОСТИ В КОНТРОЛЛИНГЕ

Центр ответственности – участок предприятия на котором ответственное

МОДЕЛЬ ФУНКЦИОНИРОВАНИЯ ЦО

Центр ответственности

Выпуск продукции

МОДЕЛЬ ФУНКЦИОНИРОВАНИЯ ЦО

Центр ответственности

Выпуск продукции

ЦЕНТРЫ ОТВЕТСТВЕННОСТИ

Центр прибыли – руководитель центра отвечает за прибыль (доходы –

ЦЕНТРЫ ОТВЕТСТВЕННОСТИ

Центр прибыли – руководитель центра отвечает за прибыль (доходы –

ЦЕНТРЫ ОТВЕТСТВЕННОСТИ

Центр выручки – руководитель центра отвечает за доходы, повлиять на

ЦЕНТРЫ ОТВЕТСТВЕННОСТИ

Центр выручки – руководитель центра отвечает за доходы, повлиять на

ЦЕНТРЫ ОТВЕТСТВЕННОСТИ

Центр инвестиций – руководитель центра отвечает за рентабельность капиталовложений.

Рационально центрами

ЦЕНТРЫ ОТВЕТСТВЕННОСТИ

Центр инвестиций – руководитель центра отвечает за рентабельность капиталовложений.

Рационально центрами

ЦЕНТРЫ ОТВЕТСТВЕННОСТИ

Центр затрат – руководитель центра отвечает за издержки производства.

Рационально центрами

ЦЕНТРЫ ОТВЕТСТВЕННОСТИ

Центр затрат – руководитель центра отвечает за издержки производства.

Рационально центрами

НЕМНОГО О БЕРЕЖЛИВОСТИ

НЕМНОГО О БЕРЕЖЛИВОСТИ

Внутренние коммуникации организации

Внутренние коммуникации организации Качество на принципах ХАССП. Система безопасности пищевой продукции

Качество на принципах ХАССП. Система безопасности пищевой продукции Глобальные системы резервирования как эффективные рекламные технологии

Глобальные системы резервирования как эффективные рекламные технологии Этика в управлении

Этика в управлении Тенденции и особенности развития общественного питания

Тенденции и особенности развития общественного питания Организация управления корпорацией

Организация управления корпорацией Доставка скоропортящихся грузов

Доставка скоропортящихся грузов Технико-экономические особенности отдельных видов транспорта

Технико-экономические особенности отдельных видов транспорта Метод моментальных наблюдений организации труда

Метод моментальных наблюдений организации труда База знаний и система управления и анализа знаний (СУАЗ)

База знаний и система управления и анализа знаний (СУАЗ) Процесс принятия управленческого решения. Тема 1

Процесс принятия управленческого решения. Тема 1 Президентская программа подготовки управленческих кадров

Президентская программа подготовки управленческих кадров Оформление идеи

Оформление идеи Организация, нормирование и оплата труда

Организация, нормирование и оплата труда Обеспеченность персонала индивидуальными сигнализаторами напряжения. Вопрос №3

Обеспеченность персонала индивидуальными сигнализаторами напряжения. Вопрос №3 Управление знаниями на малых и средних предприятиях. Разработчик С. Дюрст

Управление знаниями на малых и средних предприятиях. Разработчик С. Дюрст Основы менеджмента социально-культурной деятельности

Основы менеджмента социально-культурной деятельности Контроллинг производственных процессов

Контроллинг производственных процессов Качество как средство повышения конкурентоспособности отечественных товаров (на примере ОАО Молком)

Качество как средство повышения конкурентоспособности отечественных товаров (на примере ОАО Молком) Управление риском как процесс

Управление риском как процесс Теория принятия управленческих решений. Лекция 1

Теория принятия управленческих решений. Лекция 1 Механизация погрузочно-разгрузочных работ. Комплексная механизация

Механизация погрузочно-разгрузочных работ. Комплексная механизация Логистика распределения

Логистика распределения Проект. Молодые лидеры Метинвеста 2015 в ПАО ХТЗ

Проект. Молодые лидеры Метинвеста 2015 в ПАО ХТЗ Деловые бумаги

Деловые бумаги Понятие организации

Понятие организации Организация и планирование предприятия. Лекция 7. Длительность и структура производственного цикла

Организация и планирование предприятия. Лекция 7. Длительность и структура производственного цикла Деятельность человека и потребность в управлении. Понятие и виды деятельности. (Тема 1)

Деятельность человека и потребность в управлении. Понятие и виды деятельности. (Тема 1)