-

Экологический менеджмент Лекции

Содержание

- 2. Рекомендуемая литература Федеральный закон "Об охране окружающей среды". –М, 2002 Госстандарт России. ГОСТ P ИСО 14001-2004.

- 3. Понятие об экологическом менеджменте. Его цели и принципы Экологический менеджмент – это система экологически ориентированного управления

- 4. Экологизированные технологии Экологизированным называется такое производство или технологический процесс, которые не нарушают естественного круговорота веществ и

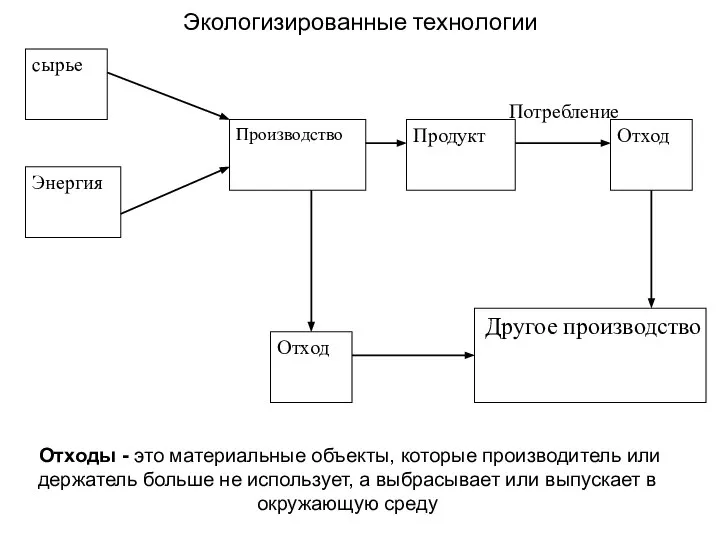

- 5. Экологизированные технологии Отходы - это материальные объекты, которые производитель или держатель больше не использует, а выбрасывает

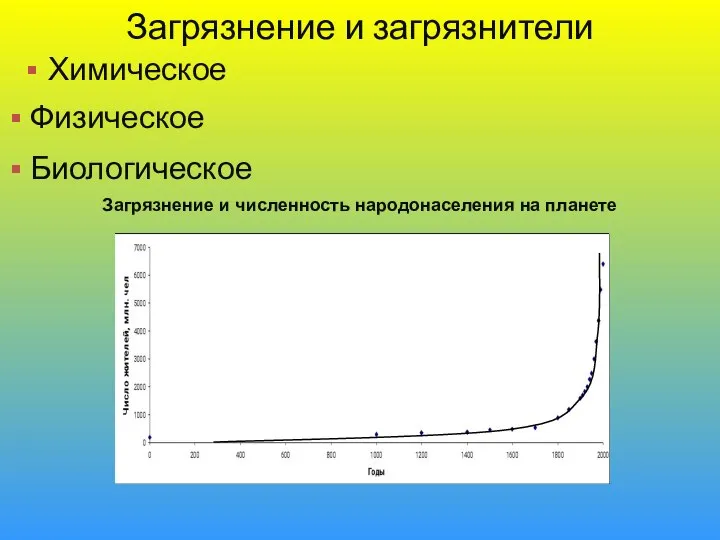

- 6. Загрязнение и загрязнители Химическое Физическое Биологическое Загрязнение и численность народонаселения на планете

- 7. Стандарты систем экологического менеджмента – история развития 1992 год Великобритания - первый в Мире стандарт в

- 8. Стандарты в области систем экологического менеджмента Рио-де-Жанейро 1992 г - решение о разработке серии международных стандартов

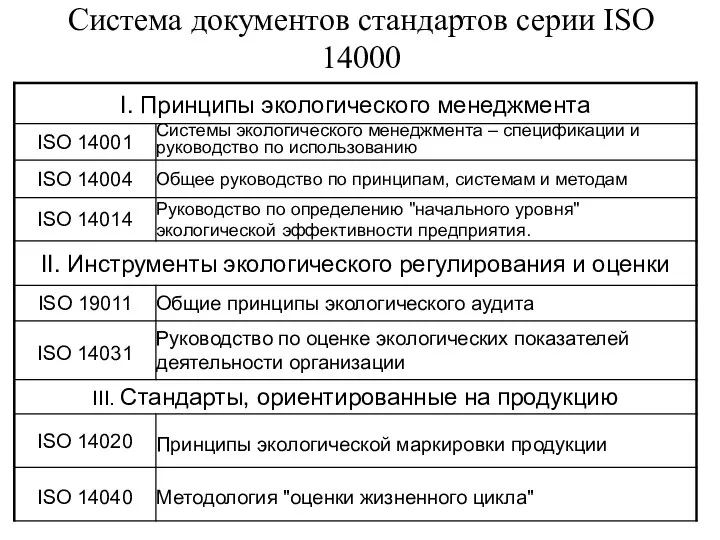

- 9. Система документов стандартов серии ISO 14000

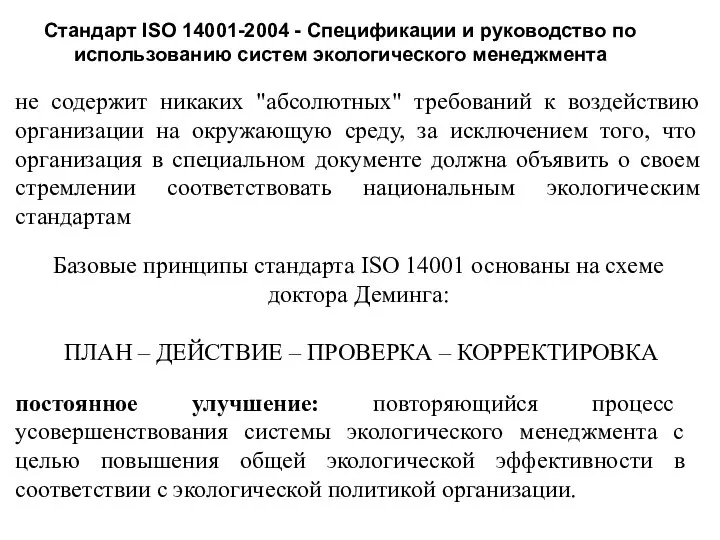

- 10. Стандарт ISO 14001-2004 - Спецификации и руководство по использованию систем экологического менеджмента не содержит никаких "абсолютных"

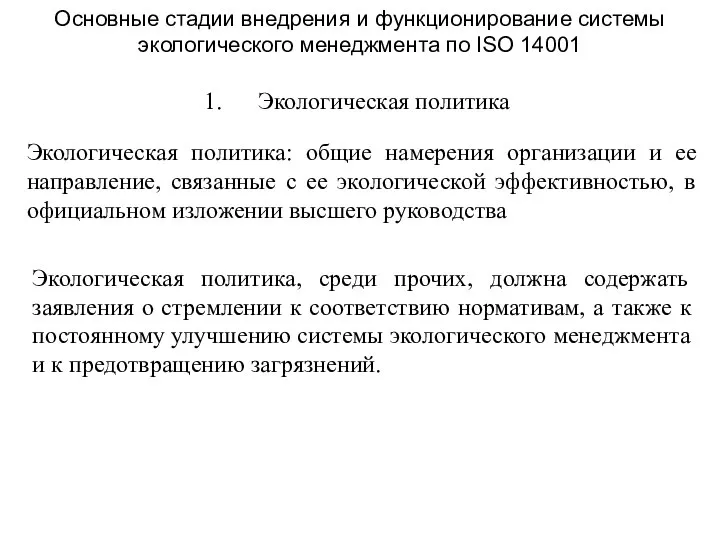

- 11. Основные стадии внедрения и функционирование системы экологического менеджмента по ISO 14001 Экологическая политика Экологическая политика, среди

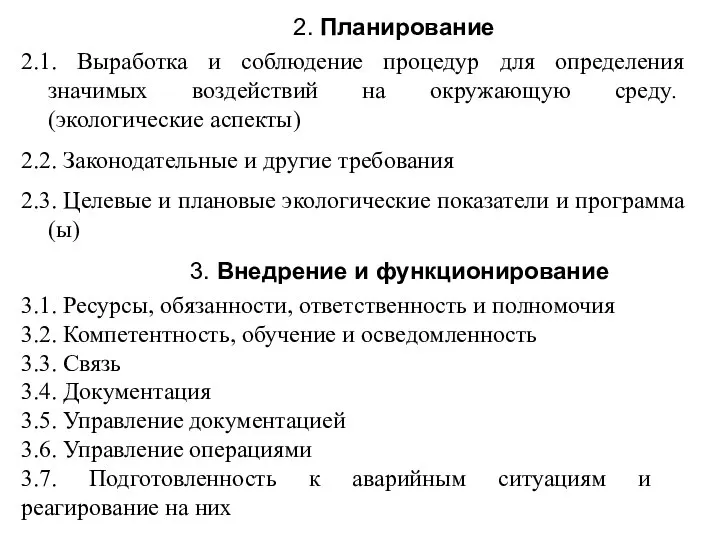

- 12. 2.1. Выработка и соблюдение процедур для определения значимых воздействий на окружающую среду. (экологические аспекты) 2.2. Законодательные

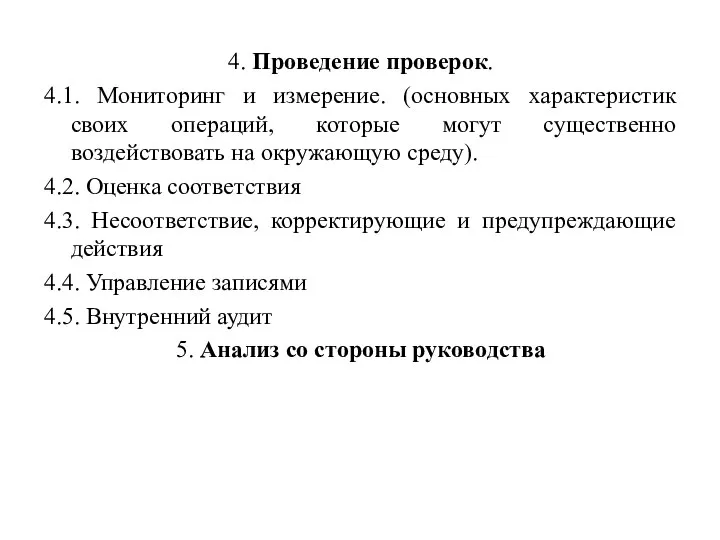

- 13. 4. Проведение проверок. 4.1. Мониторинг и измерение. (основных характеристик своих операций, которые могут существенно воздействовать на

- 14. Модель системы управления окружающей средой Проведение проверок и корректирующие действия Анализ со стороны руководства Постоянное улучшение

- 15. Преимущества от внедрения систем экологического менеджмента по ISO 14000 Возможность получения международного сертификата экологического соответствия. Улучшение

- 16. Увеличение конкурентоспособности. Основными преимуществами в конкурентной борьбе являются следующие: - экономия материалов вследствие более полной обработки,

- 17. Проблемы ISO 14000 Предприятие может быть сертифицировано в соответствии с ISO 14000, даже если его технологические

- 18. Российские стандарты в области экологического менеджмента В 1998 году в Российской Федерации были приняты первые документы

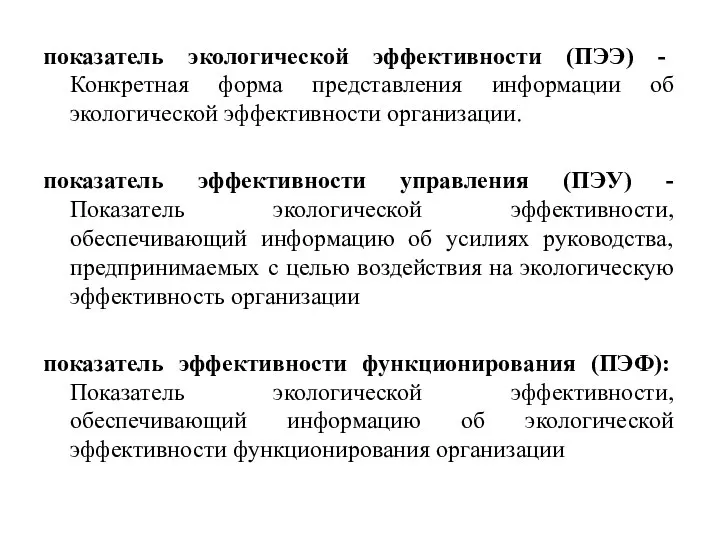

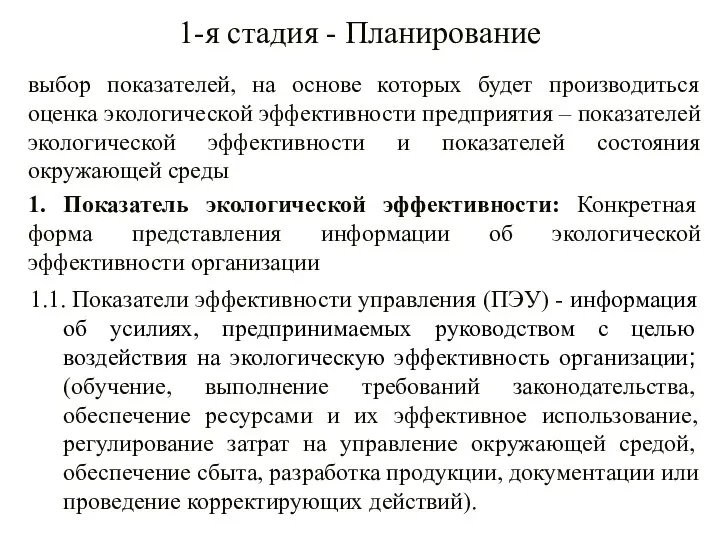

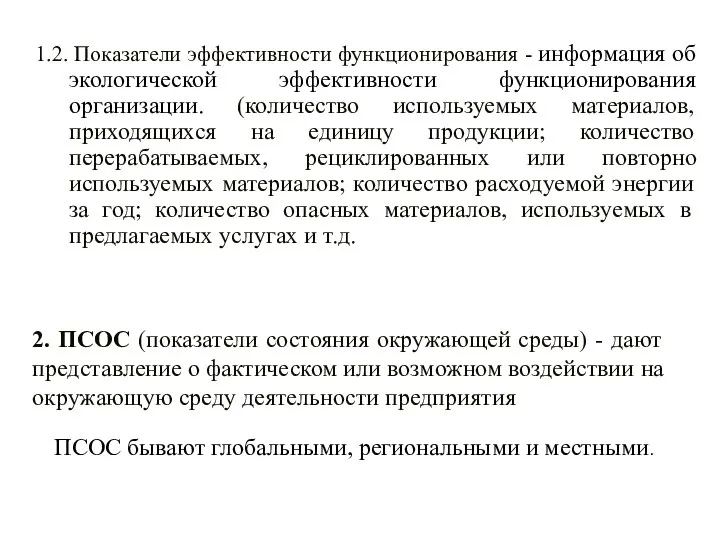

- 19. ГОСТ Р ИСО 14031-2001 Оценивание экологической эффективности предприятия Оценивание экологической эффективности (ОЭЭ) - внутренний процесс управления,

- 20. показатель экологической эффективности (ПЭЭ) - Конкретная форма представления информации об экологической эффективности организации. показатель эффективности управления

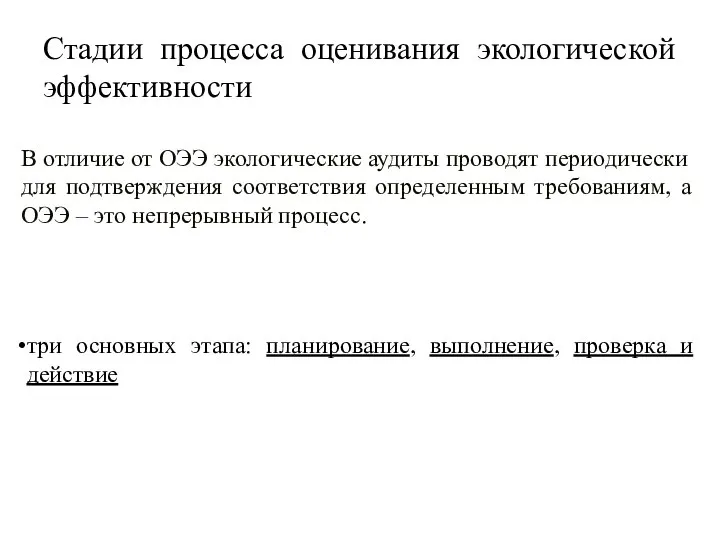

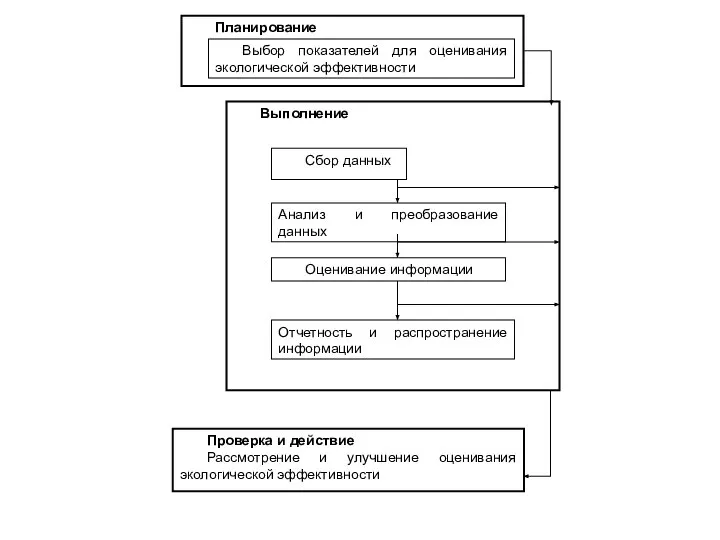

- 21. Стадии процесса оценивания экологической эффективности В отличие от ОЭЭ экологические аудиты проводят периодически для подтверждения соответствия

- 23. 1-я стадия - Планирование выбор показателей, на основе которых будет производиться оценка экологической эффективности предприятия –

- 24. 1.2. Показатели эффективности функционирования - информация об экологической эффективности функционирования организации. (количество используемых материалов, приходящихся на

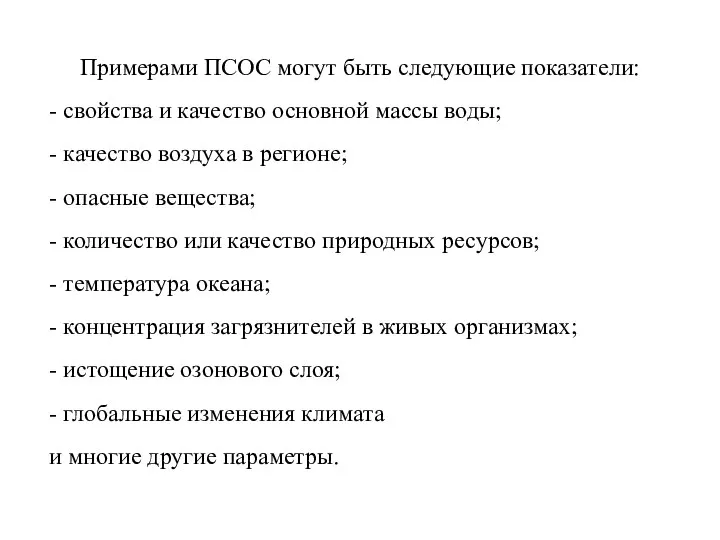

- 25. Примерами ПСОС могут быть следующие показатели: - свойства и качество основной массы воды; - качество воздуха

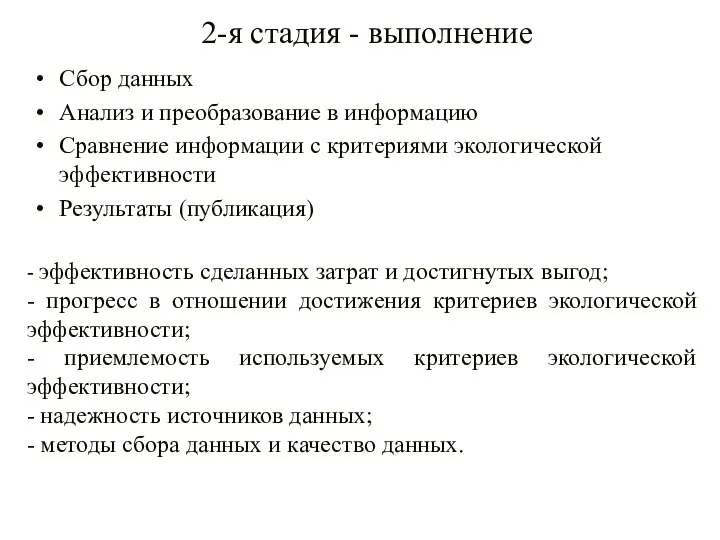

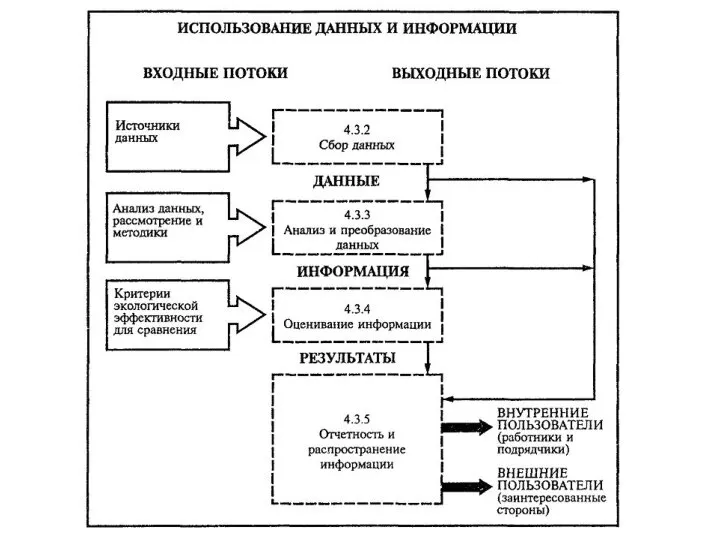

- 26. 2-я стадия - выполнение Сбор данных Анализ и преобразование в информацию Сравнение информации с критериями экологической

- 28. Собранные данные должны быть проанализированы и преобразованы в информацию, описывающую экологическую эффективность организации в виде показателей

- 29. 3-я стадия – проверка и действие 3.1. рассмотрение и совершенствование ОЭЭ. ОЭЭ должно соответствовать местоположению и

- 30. ГОСТ Р ИСО 14020-99- Экологические этикетки и декларации Экологическая этикетка, экологическая декларация - заявление, информирующее об

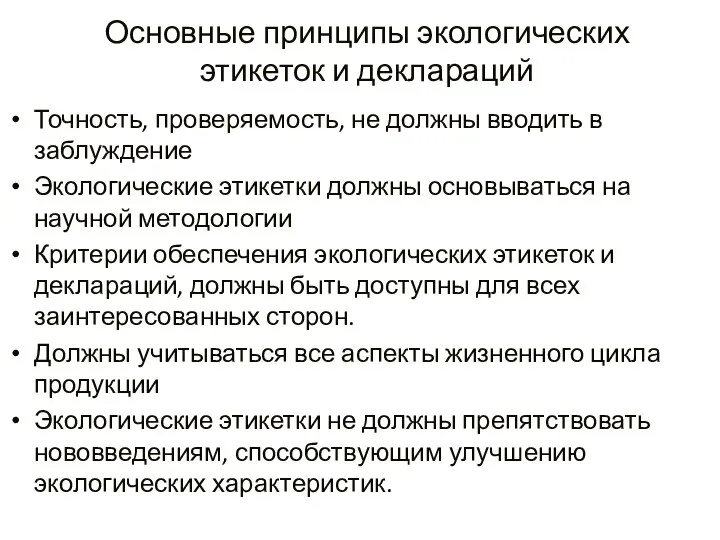

- 31. Основные принципы экологических этикеток и деклараций Точность, проверяемость, не должны вводить в заблуждение Экологические этикетки должны

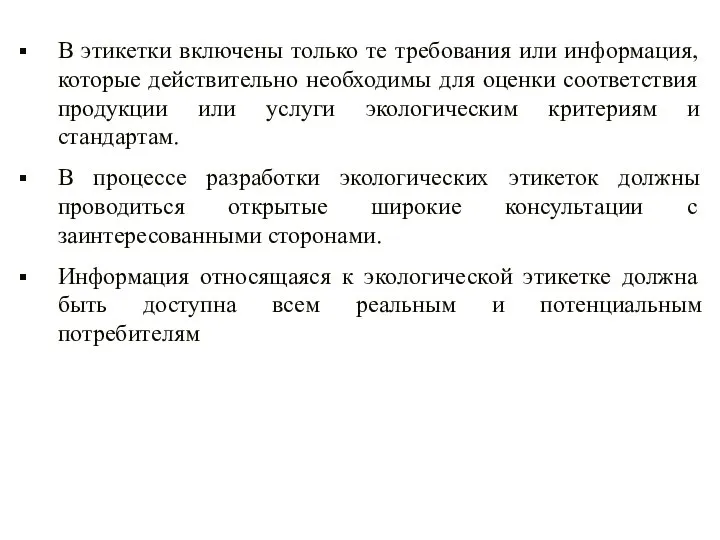

- 32. В этикетки включены только те требования или информация, которые действительно необходимы для оценки соответствия продукции или

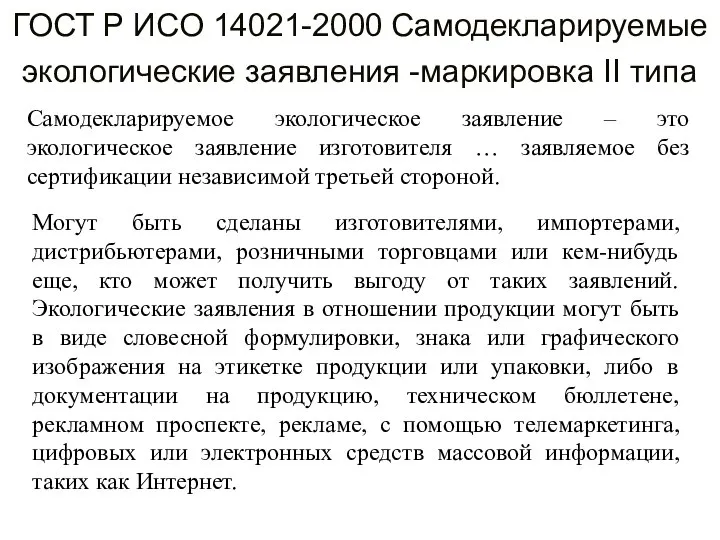

- 33. ГОСТ Р ИСО 14021-2000 Самодекларируемые экологические заявления -маркировка II типа Самодекларируемое экологическое заявление – это экологическое

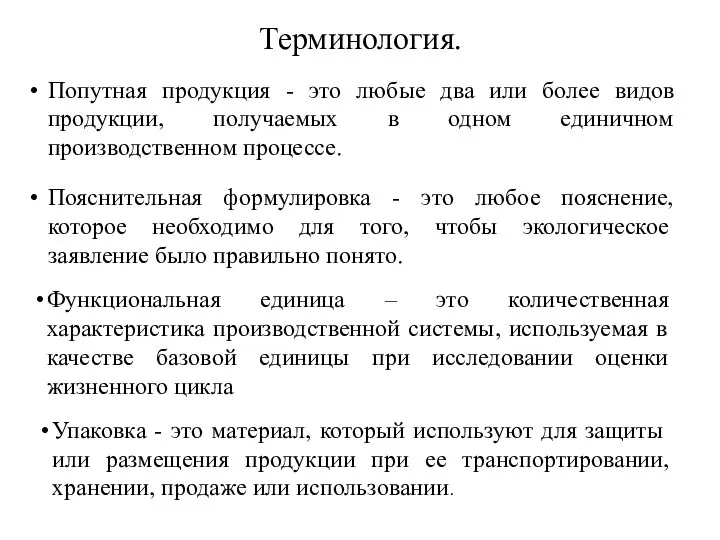

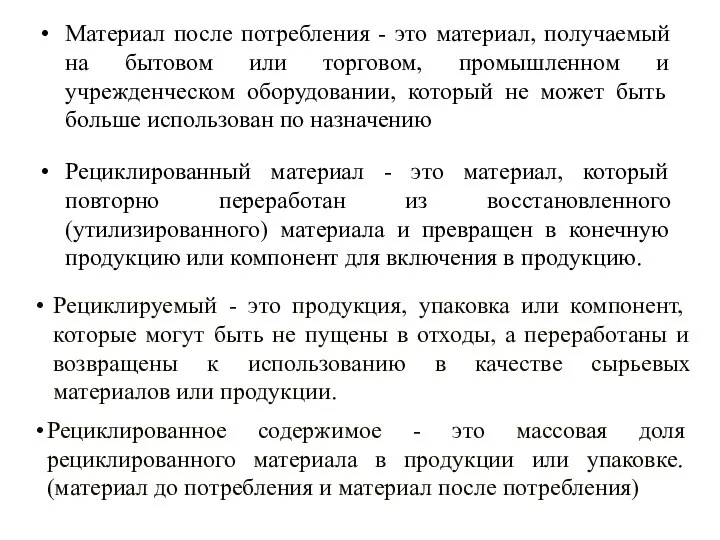

- 34. Терминология. Попутная продукция - это любые два или более видов продукции, получаемых в одном единичном производственном

- 35. Материал после потребления - это материал, получаемый на бытовом или торговом, промышленном и учрежденческом оборудовании, который

- 36. Обусловленное экологическое заявление - это экологическое заявление, которое сопровождается пояснительной формулировкой, описывающей ограничивающие условия, действующие для

- 37. Не использовать экологические заявления с нечеткими, неконкретными или широко трактуемыми формулировками Если экологическое заявление может привести

- 38. Заявления должны касаться только тех экологических аспектов, которые реально реализуются или могут быть реализованы в жизненном

- 39. Не допускается использовать экологические заявления с нечеткими, неконкретными или широко трактуемыми формулировками. («экологически безопасная», «экологически благоприятная»,

- 40. В дополнение к экологическим знакам могут быть использованы слова и цифры. Среди экологических знаков следует отметить

- 41. Лента Мебиуса

- 42. Популярные экологические термины, используемые в заявлениях II типа Компостируемый. Это характеристика продукции …, обеспечивающая их биодеградацию

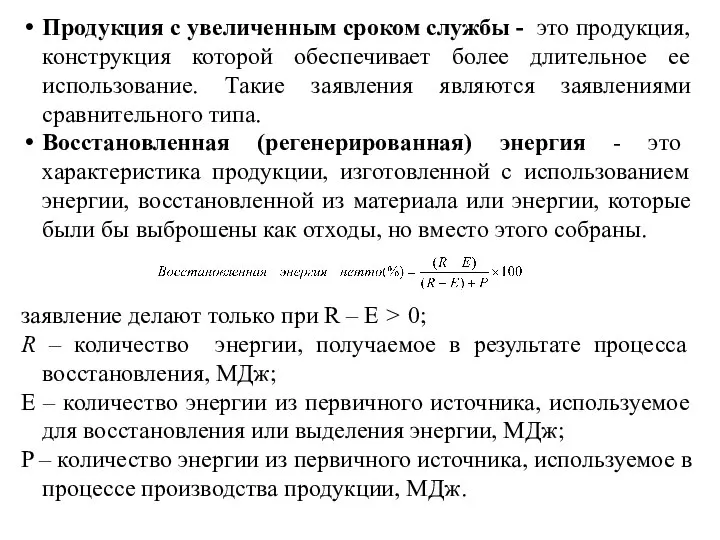

- 43. Продукция с увеличенным сроком службы - это продукция, конструкция которой обеспечивает более длительное ее использование. Такие

- 44. Сниженное энергопотребление («энергоэффективный», «энергосберегающий» или «энергосохраняющий») - это снижение количества энергии, потребляемой при использовании продукции по

- 45. Продукция (упаковка) многократного пользования - это продукция или упаковка, которая в течение жизненного цикла выполняет определенное

- 46. "Голубой Ангел" (Германия) «Белый лебедь» (Скандинавские страны) "Экологический выбор" (Канада)

- 47. "Эко-знак" (Япония) Информация о натуральности или органическом происхождении продукции

- 48. ГОСТ Р ИСО 14024-2000. Экологическая маркировка I типа Это маркировка, на использование которой необходимо получение разрешения

- 49. Лицензия (для экологической маркировки типа I) - это документ, выданный по правилам системы сертификации, которым орган,

- 50. Принцип функциональности продукции. Пригодность продукции для использования по назначению и уровни ее эффективности. Принцип временности действия

- 51. Публичное объявление со стороны лицензиата Условия предоставления лицензии (от гос. органа) Подготовка документации (гос. орган) Контроль

- 52. Экологический знак Международного экологического фонда Экологический сертификат Знак "Свободно от хлора" Экознак Европейского Союза Чехия

- 53. geprufte Sicherheit Канада Украина Москва Листок жизни (СПб)

- 54. Экологическая маркировка III типа. ГОСТ Р 51956-2002 ЭТИКЕТКИ И ДЕКЛАРАЦИИ ЭКОЛОГИЧЕСКИЕ. Экологические декларации типа III Экологическая

- 55. Основная цель экологических деклараций типа III - количественные экологические данные о продукции. Экологические декларации типа III

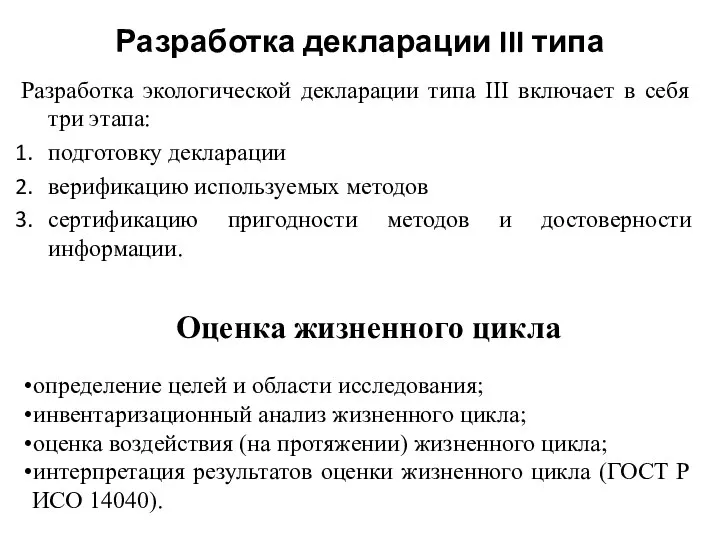

- 56. Разработка декларации III типа Разработка экологической декларации типа III включает в себя три этапа: подготовку декларации

- 57. ИАЖЦ включает сбор данных, необходимых для достижения определенных целей исследования. Важна инвентаризация данных о входных и

- 58. ОВЖЦ присваивает результатам ИАЖЦ категории воздействий. Для каждой категории воздействий выбирают показатель категории и рассчитывают его

- 59. В ИАЖЦ результаты ОВЖЦ выражают в расчете на функциональную единицу. Типы систем экологического менеджмента структура с

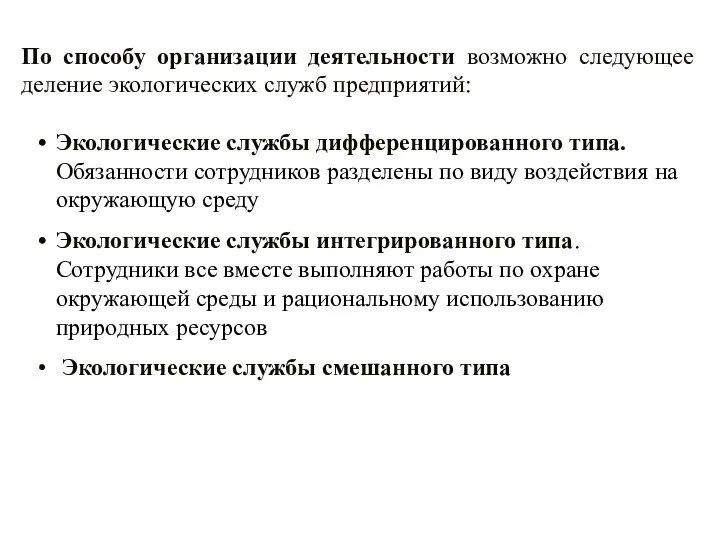

- 60. Экологические службы дифференцированного типа. Обязанности сотрудников разделены по виду воздействия на окружающую среду Экологические службы интегрированного

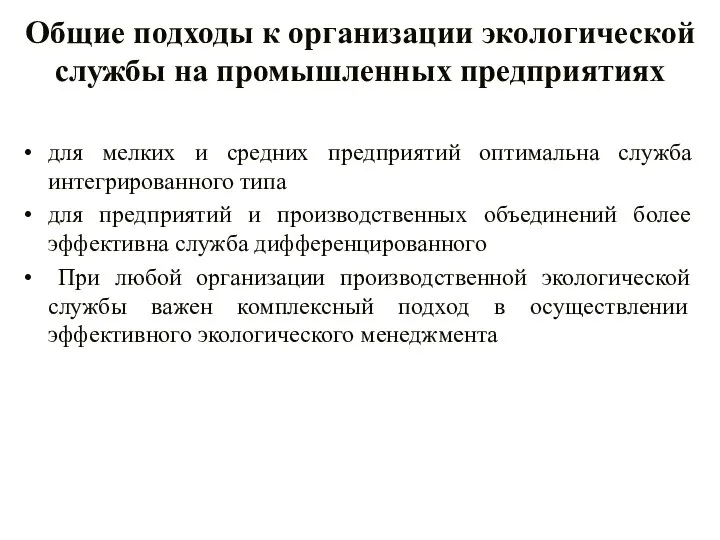

- 61. Общие подходы к организации экологической службы на промышленных предприятиях для мелких и средних предприятий оптимальна служба

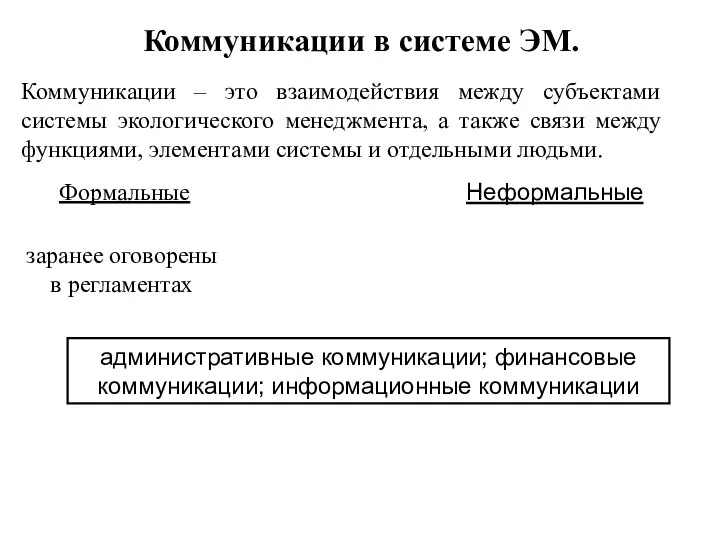

- 62. Коммуникации в системе ЭМ. Коммуникации – это взаимодействия между субъектами системы экологического менеджмента, а также связи

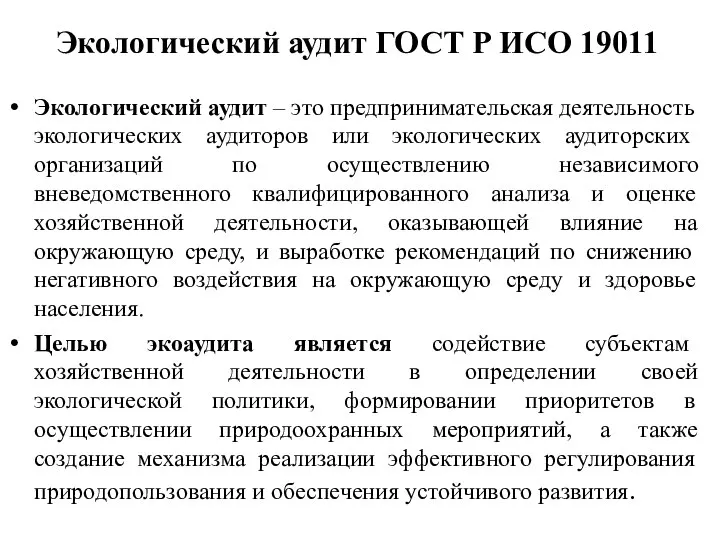

- 63. Экологический аудит ГОСТ Р ИСО 19011 Экологический аудит – это предпринимательская деятельность экологических аудиторов или экологических

- 64. Предмет экологического аудита виды деятельности, связанные с охраной окружающей среды, природопользованием; состояние окружающей среды на производственном

- 65. Основные принципы экоаудита Объективность экоаудиторов: Этичное поведение Компетентность аудиторов Сохранение конфиденциальности Добросовестное изложение Независимость Проверяемость результатов

- 66. Концепция компетентности аудиторов

- 67. Задачи экоаудита обоснование экологической стратегии и политики предприятия; определение приоритетов при планировании природоохранной деятельности предприятия, выявление

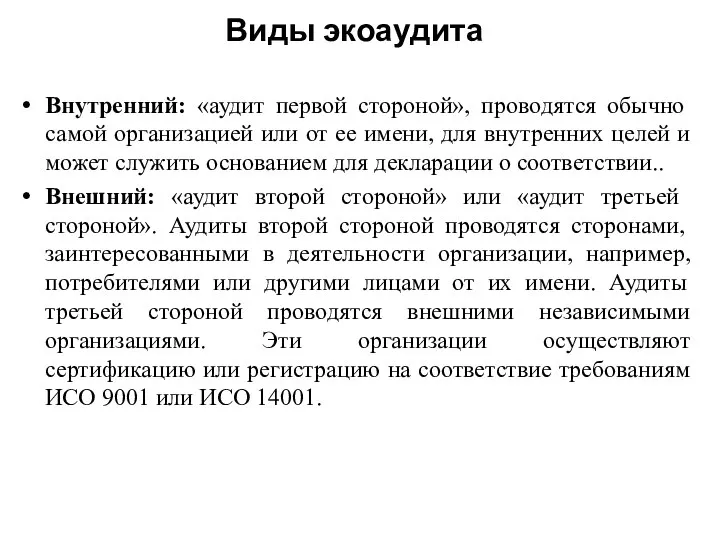

- 68. Виды экоаудита Внутренний: «аудит первой стороной», проводятся обычно самой организацией или от ее имени, для внутренних

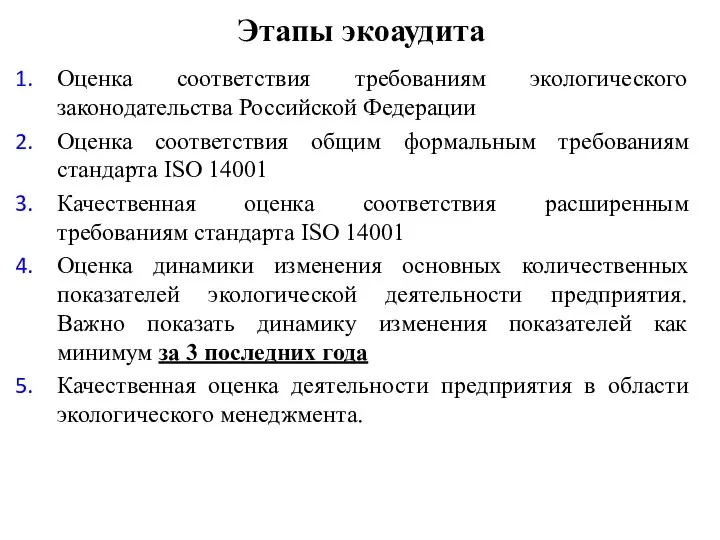

- 69. Оценка соответствия требованиям экологического законодательства Российской Федерации Оценка соответствия общим формальным требованиям стандарта ISO 14001 Качественная

- 70. Программа аудита может включать один или несколько аудитов, в зависимости от размера, типа и сложности проверяемой

- 71. г) записи, такие как протоколы контроля, протоколы совещаний, отчеты по аудитам, записи по программам мониторинга и

- 72. Результаты экоаудита Количественная оценка эффективности систем экологического менеджмента. Осуществляется на основе системы разнообразных критериев и показателей.

- 73. в зависимости от ответов на вопросы аудиторы выставляют ту или иную оценку по каждому критерию. Возможны

- 74. 30-50% - осуществляемая предприятием деятельность по экологическому менеджменту в целом удовлетворительна, но требует дальнейшего развития и

- 75. Экологический аудит считается завершенным, если все действия, установленные планом аудита, выполнены, и утвержденный отчет по аудиту

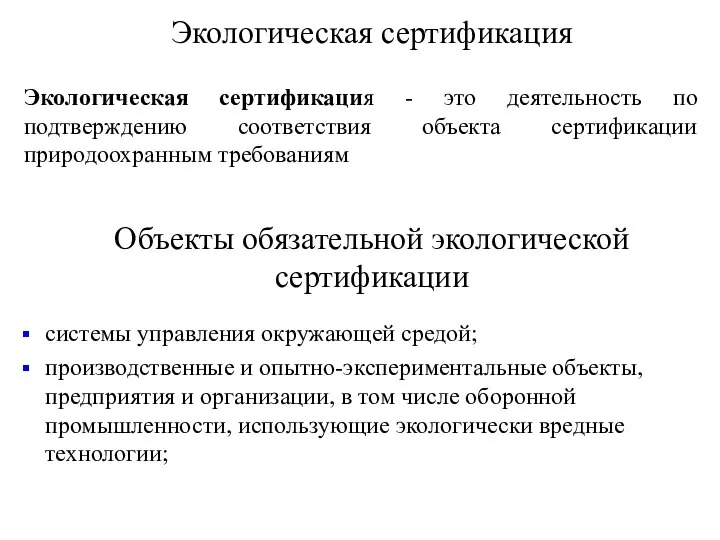

- 76. Экологическая сертификация Экологическая сертификация - это деятельность по подтверждению соответствия объекта сертификации природоохранным требованиям Объекты обязательной

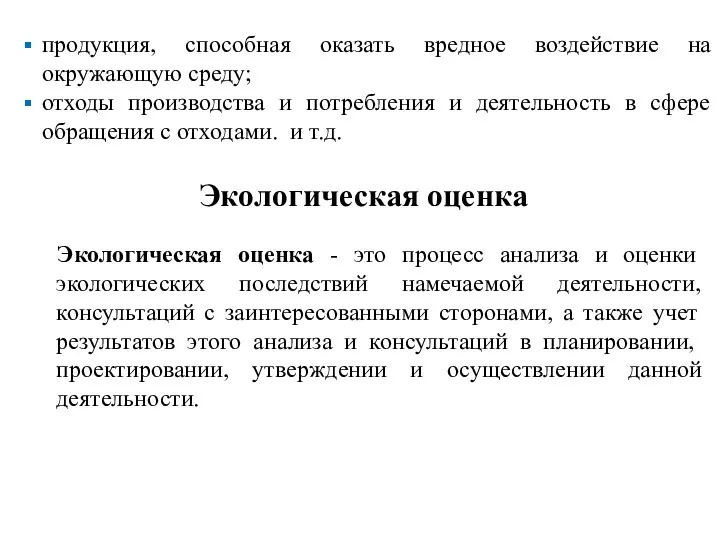

- 77. продукция, способная оказать вредное воздействие на окружающую среду; отходы производства и потребления и деятельность в сфере

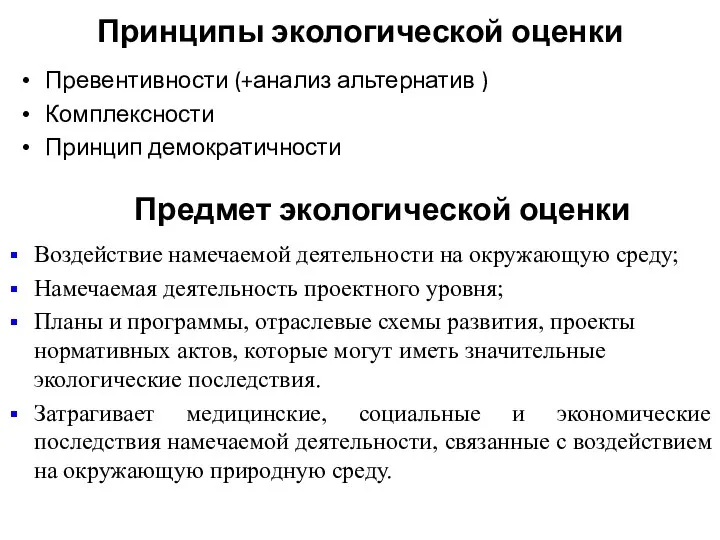

- 78. Принципы экологической оценки Превентивности (+анализ альтернатив ) Комплексности Принцип демократичности Предмет экологической оценки Воздействие намечаемой деятельности

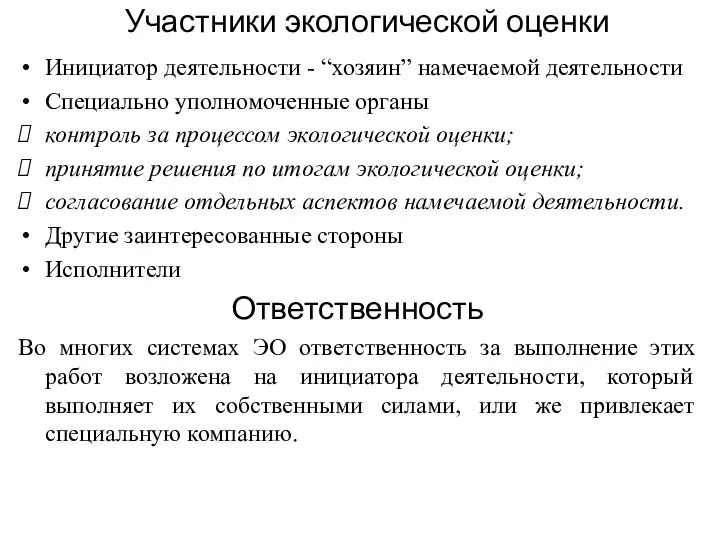

- 79. Участники экологической оценки Инициатор деятельности - “хозяин” намечаемой деятельности Специально уполномоченные органы контроль за процессом экологической

- 80. Этапы экологической оценки ОВОС Экологическая экспертиза Процесс экологической оценки проектов должен начинаться на самых ранних стадий

- 81. Производственный экологический контроль Согласно закону «Об охране окружающей среды» природопользователи обязаны организовать производственный экологический контроль. Производственный

- 82. результаты внутреннего и внешнего контроля качества выполняемых измерений, акты отбора проб и журналы их регистрации, аттестованные

- 83. наблюдения ведутся за: расходом, составом и свойствами сточных вод на отдельных звеньях технологической схемы очистки и

- 84. В ходе контроля обеспечивается: оценка состава и свойств исходных вод в местах собственных водозаборов; систематические данные

- 85. исходные данные к отчетности предприятия по установленным формам статистической отчетности. Наряду с отбором проб сточных возвратных

- 86. нахождение класса опасности отходов по степени возможного вредного воздействия на окружающую природную среду при непосредственном или

- 87. проверку эффективности и безопасности для окружающей среды и здоровья населения эксплуатации объектов для размещения отходов; анализ

- 88. Как правило, продолжительность мероприятия по государственному экологическому контролю не должна превышать один месяц. В отношении одного

- 89. Организация работы по охране окружающей среды на предприятии Экологическая служба предприятия должна решать следующие вопросы: поддерживать

- 90. участвовать в проведении работ по: очистке промышленных сточных вод, предотвращению выбросов вредных веществ в атмосферу, уменьшению

- 91. Охрана атмосферного воздуха Согласно федеральному закону «Об охране атмосферного воздуха» юридические лица, имеющие источники выбросов вредных

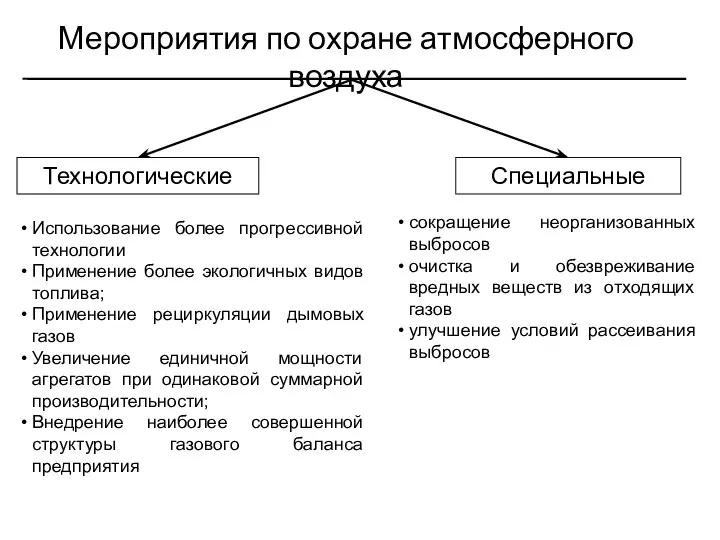

- 92. Мероприятия по охране атмосферного воздуха Технологические Специальные Использование более прогрессивной технологии Применение более экологичных видов топлива;

- 93. В соответствии со статьей 14 федерального закона «Об охране атмосферного воздуха» выброс вредных (загрязняющих) веществ в

- 94. На предприятии данные первичного учета, заносятся в следующие типовые формы: ПОД-1 "Журнал учета стационарных источников загрязнения

- 95. ПДВ - норматив предельно допустимого выброса. Он устанавливается для каждого стационарного источника загрязнения атмосферного воздуха с

- 96. Проект предельно допустимых выбросов Проект нормативов допустимых выбросов (ПДВ) в атмосферный воздух разрабатывается природопользователем в соответствии

- 97. Проект тома ПДВ должен включать следующие разделы: Введение. Общие сведения о предприятии: Карта-схема предприятия с нанесенными

- 98. Оценка степени соответствия применяемой технологии, пылегазоочистного оборудования передовому научно-техническому уровню Перспективы развития или технического перевооружения предприятия

- 99. Расчеты и предложения по нормативам ПДВ: Наименование использованной программы расчета загрязнения атмосферы Метеорологические характеристики и коэффициенты,

- 100. Уточнение размеров санитарно-защитной зоны. Данные о численности населения, проживающего в санитарно-защитной зоне и на территории, подлежащей

- 101. План-график контроля выбросов загрязняющих веществ в атмосферу в периоды неблагоприятных метеорологических условий. Контроль за соблюдением нормативов

- 102. Контроль непосредственно на источниках выбросов; Контроль загрязнения атмосферного воздуха на границе санитарно-защитной зоны или в селитебной

- 103. Порядок получения разрешения на выбросы Природопользователь представляет в специально уполномоченный орган в области охраны окружающей среды

- 104. Нормативы допустимых выбросов в атмосферу устанавливаются на срок 5 лет, а разрешение на выброс загрязняющих веществ

- 105. Для правильного расчета платы за негативное воздействие на окружающую среду от эксплуатации автомобильного транспорта на предприятии

- 106. На предприятии должна быть в наличии контрольно-измерительная аппаратура по определению качества забираемой и сбрасываемой воды, с

- 107. Предприятие – водопользователь согласно Водному Кодексу РФ обязано при использовании водных объектов вести в установленном порядке

- 108. Для каждого предприятия-водопользователя устанавливаются нормативы предельно допустимых сбросов (ПДС) и план мероприятий по достижению уровня ПДС.

- 109. Временно согласованные лимиты сбросов загрязняющих веществ в водные объекты устанавливаются предприятиям, исходя из необходимости поэтапного достижения

- 110. Охрана окружающей среды при обращении с отходами производства Вопросы обращения с отходами регулируется федеральным законом «Об

- 111. В соответствии с законом «Об отходах производства и потребления» индивидуальные предприниматели и юридические лица обязаны: разрабатывать

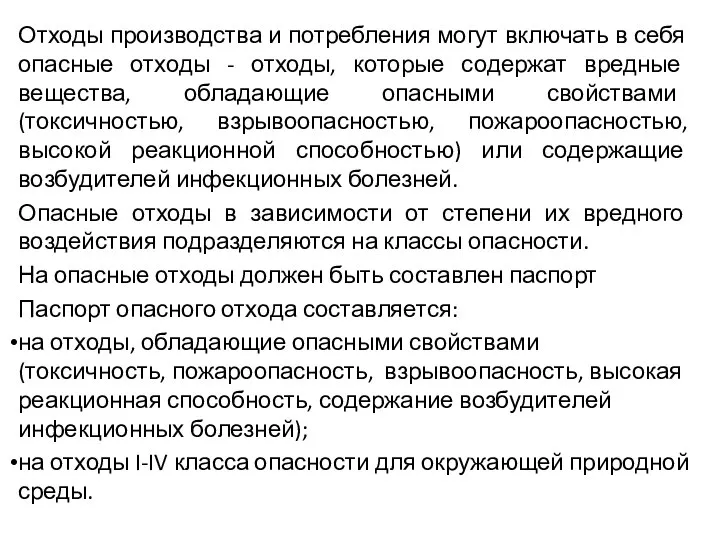

- 112. Отходы производства и потребления могут включать в себя опасные отходы - отходы, которые содержат вредные вещества,

- 113. Форма паспорта опасного отхода утверждена Приказом МПР России от 02.12.02 № 785.

- 114. Учет отходов на предприятии Статистический учет в области обращения с отходами осуществляется по форме 2ТП -

- 115. Проект нормативов образования отходов и лимитов на их размещение (ПНООЛР) Норматив образования отходов определяет установленное количество

- 116. При разработке проекта ПНООЛР учитываются: Экологическая обстановка на данной территории; Предельно-допустимые вредные воздействия отходов, предполагаемых к

- 117. Для объекта хранения отходов ПНООЛР разрабатывается с учетом: площади и вместимости объекта хранения отходов; сохранности у

- 118. Для объекта захоронения отходов ПНООЛР разрабатывается с учетом: количества предполагаемых к захоронению отходов (с разбивкой по

- 119. Для утверждения лимитов на размещение отходов предприятие представляет в следующие документы: заявление с указанием наименования и

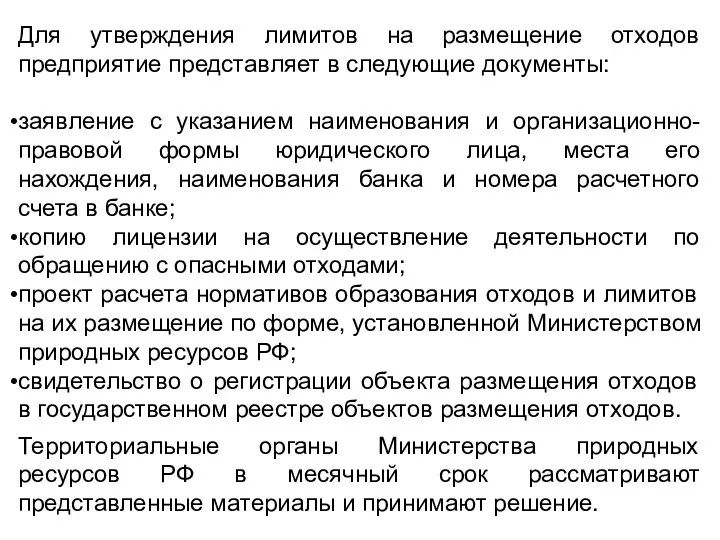

- 120. Плата за негативное воздействие на окружающую среду Законом "Об охране окружающей среды" установлена плата за негативное

- 121. Постановлением Правительства РФ от 12 июня 2003 года N 344 установлены два вида нормативов платы по

- 122. Платежи за предельно допустимые выбросы, сбросы загрязняющих веществ, размещение отходов осуществляются за счет себестоимости продукции (работ,

- 123. Суммы излишне внесенных платежей засчитываются предприятию в счет платы следующего квартала. Документация предприятия по вопросам охраны

- 124. Приказ руководителя предприятия о порядке перехода в периоды неблагоприятных метеорологических условий (НМУ) на заданные режимы с

- 125. Порядок проведения государственной аттестации контрольно-измерительной аппаратуры по определению качества забираемой и сбрасываемой в водный объект воды.

- 126. Приказ о введении в действие порядка (инструкции) обращения с отходами производства и потребления на территории предприятия.

- 127. Паспорта газоочистных установок. График планово-предупредительных ремонтов (ППР) газоочистных установок. График контроля за соблюдением нормативов выброса и

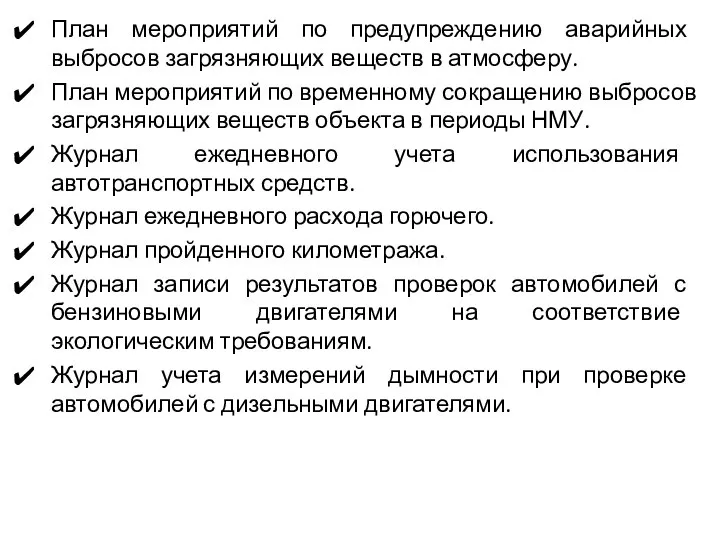

- 128. План мероприятий по предупреждению аварийных выбросов загрязняющих веществ в атмосферу. План мероприятий по временному сокращению выбросов

- 129. Документы по охране поверхностных вод. Лицензия на пользование водными объектами. Лицензионное дело на пользование водными объектами.

- 130. норматив на предельно допустимый сброс веществ (ПДС), паспорт водного хозяйства предприятия, допустимый сброс (ДС) загрязняющих веществ,

- 131. ПОД-11 «Журнал учета водопотребления (водоотведения) водоизмерительными приборами и устройствами», ПОД-12 «Журнал учета водопотребления (водоотведения) косвенными методами»,

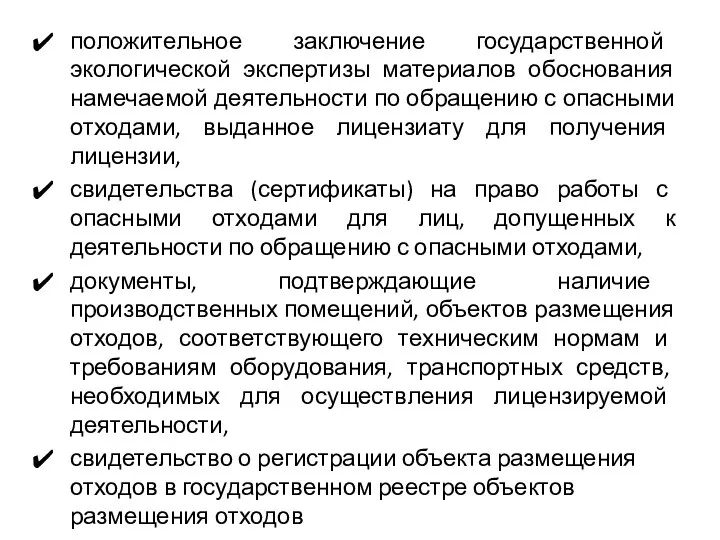

- 132. положительное заключение государственной экологической экспертизы материалов обоснования намечаемой деятельности по обращению с опасными отходами, выданное лицензиату

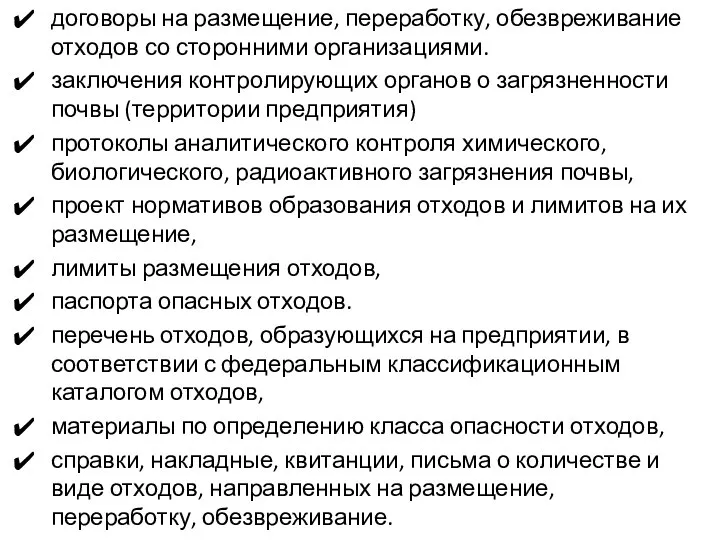

- 133. договоры на размещение, переработку, обезвреживание отходов со сторонними организациями. заключения контролирующих органов о загрязненности почвы (территории

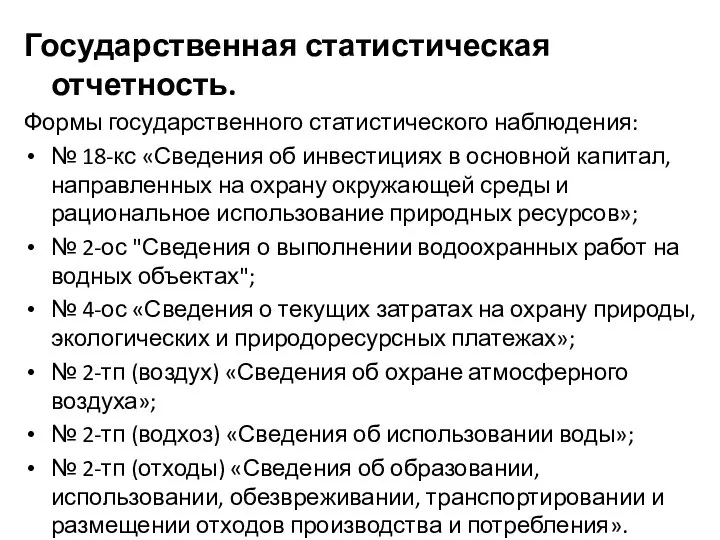

- 134. Государственная статистическая отчетность. Формы государственного статистического наблюдения: № 18-кс «Сведения об инвестициях в основной капитал, направленных

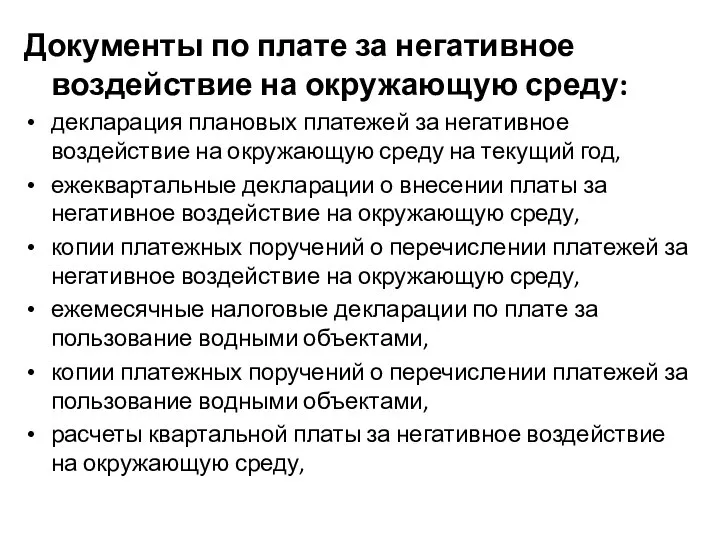

- 135. Документы по плате за негативное воздействие на окружающую среду: декларация плановых платежей за негативное воздействие на

- 137. Скачать презентацию

Рекомендуемая литература

Федеральный закон "Об охране окружающей среды". –М, 2002

Госстандарт России. ГОСТ

Рекомендуемая литература

Федеральный закон "Об охране окружающей среды". –М, 2002

Госстандарт России. ГОСТ

Понятие об экологическом менеджменте. Его цели и принципы

Экологический менеджмент – это

Понятие об экологическом менеджменте. Его цели и принципы

Экологический менеджмент – это

Экологизированные технологии

Экологизированным называется такое производство или технологический процесс, которые не нарушают

Экологизированные технологии

Экологизированным называется такое производство или технологический процесс, которые не нарушают

Экологизированные технологии

Отходы - это материальные объекты, которые производитель или держатель

Экологизированные технологии

Отходы - это материальные объекты, которые производитель или держатель

Загрязнение и загрязнители

Химическое

Физическое

Биологическое

Загрязнение и численность народонаселения на планете

Загрязнение и загрязнители

Химическое

Физическое

Биологическое

Загрязнение и численность народонаселения на планете

Стандарты систем экологического менеджмента – история развития

1992 год Великобритания - первый

Стандарты систем экологического менеджмента – история развития

1992 год Великобритания - первый

Стандарты в области систем экологического менеджмента

Рио-де-Жанейро 1992 г - решение о

Стандарты в области систем экологического менеджмента

Рио-де-Жанейро 1992 г - решение о

Система документов стандартов серии ISO 14000

Система документов стандартов серии ISO 14000

Стандарт ISO 14001-2004 - Спецификации и руководство по использованию систем экологического

Стандарт ISO 14001-2004 - Спецификации и руководство по использованию систем экологического

Основные стадии внедрения и функционирование системы экологического менеджмента по ISO 14001

Экологическая

Основные стадии внедрения и функционирование системы экологического менеджмента по ISO 14001

Экологическая

2.1. Выработка и соблюдение процедур для определения значимых воздействий на окружающую

2.1. Выработка и соблюдение процедур для определения значимых воздействий на окружающую

4. Проведение проверок.

4.1. Мониторинг и измерение. (основных характеристик своих операций, которые

4. Проведение проверок.

4.1. Мониторинг и измерение. (основных характеристик своих операций, которые

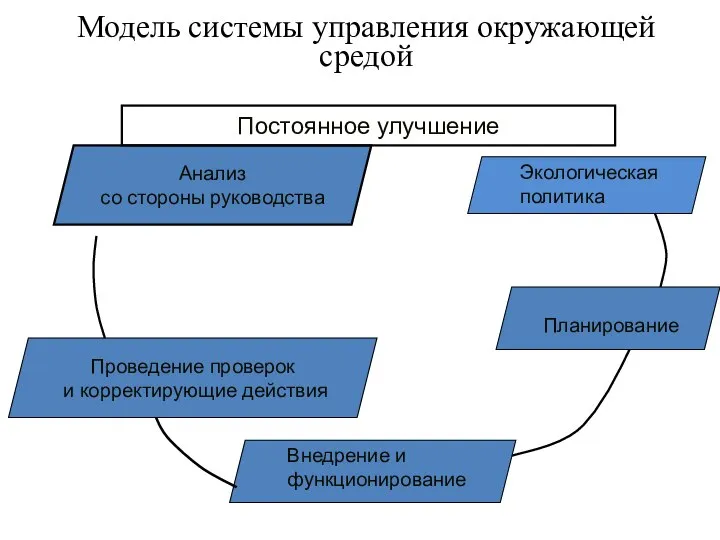

Модель системы управления окружающей средой

Проведение проверок

и корректирующие действия

Анализ

со

Модель системы управления окружающей средой

Проведение проверок

и корректирующие действия

Анализ

со

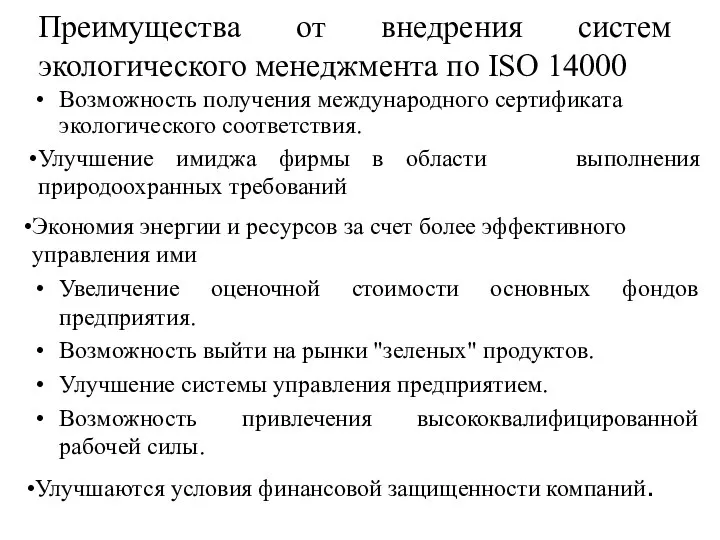

Преимущества от внедрения систем экологического менеджмента по ISO 14000

Возможность получения международного

Преимущества от внедрения систем экологического менеджмента по ISO 14000

Возможность получения международного

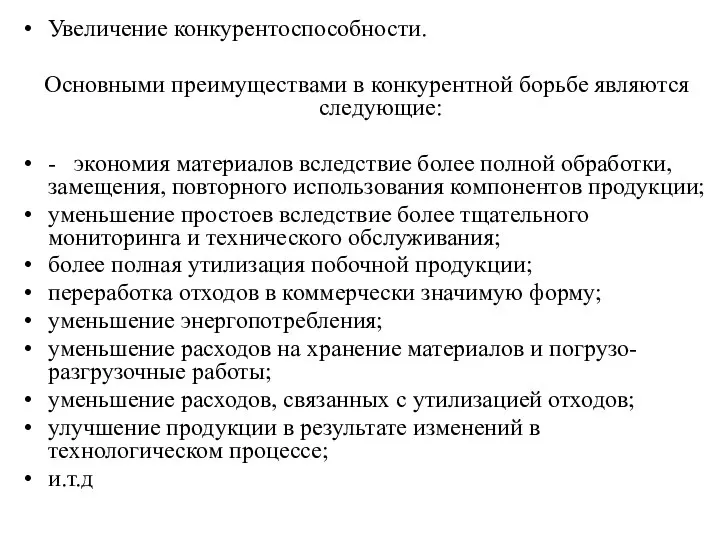

Увеличение конкурентоспособности.

Основными преимуществами в конкурентной борьбе являются следующие:

- экономия материалов вследствие

Увеличение конкурентоспособности.

Основными преимуществами в конкурентной борьбе являются следующие:

- экономия материалов вследствие

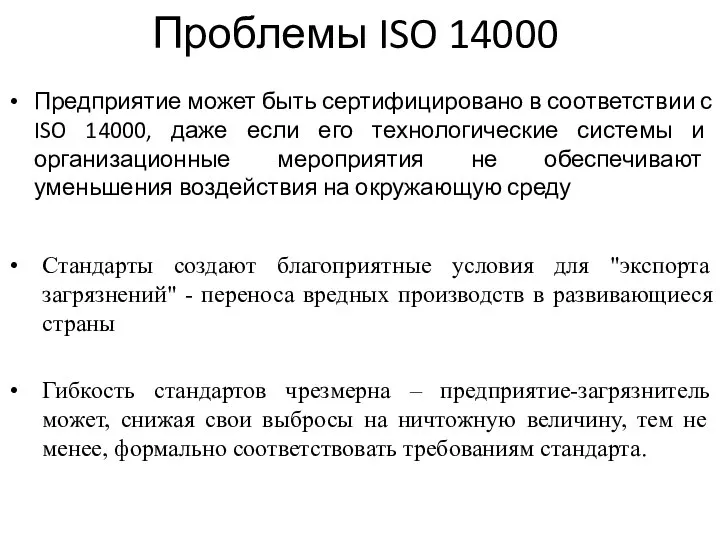

Проблемы ISO 14000

Предприятие может быть сертифицировано в соответствии с ISO 14000,

Проблемы ISO 14000

Предприятие может быть сертифицировано в соответствии с ISO 14000,

Российские стандарты в области экологического менеджмента

В 1998 году в Российской

Российские стандарты в области экологического менеджмента

В 1998 году в Российской

ГОСТ Р ИСО 14031-2001 Оценивание экологической эффективности предприятия

Оценивание экологической эффективности

ГОСТ Р ИСО 14031-2001 Оценивание экологической эффективности предприятия

Оценивание экологической эффективности

показатель экологической эффективности (ПЭЭ) - Конкретная форма представления информации об экологической

показатель экологической эффективности (ПЭЭ) - Конкретная форма представления информации об экологической

Стадии процесса оценивания экологической эффективности

В отличие от ОЭЭ экологические аудиты проводят

Стадии процесса оценивания экологической эффективности

В отличие от ОЭЭ экологические аудиты проводят

1-я стадия - Планирование

выбор показателей, на основе которых будет производиться оценка

1-я стадия - Планирование

выбор показателей, на основе которых будет производиться оценка

1.2. Показатели эффективности функционирования - информация об экологической эффективности функционирования организации.

1.2. Показатели эффективности функционирования - информация об экологической эффективности функционирования организации.

Примерами ПСОС могут быть следующие показатели:

- свойства и качество основной массы

Примерами ПСОС могут быть следующие показатели:

- свойства и качество основной массы

2-я стадия - выполнение

Сбор данных

Анализ и преобразование в информацию

Сравнение

2-я стадия - выполнение

Сбор данных

Анализ и преобразование в информацию

Сравнение

Собранные данные должны быть проанализированы и преобразованы в информацию, описывающую экологическую

Собранные данные должны быть проанализированы и преобразованы в информацию, описывающую экологическую

3-я стадия – проверка и действие

3.1. рассмотрение и совершенствование ОЭЭ.

ОЭЭ должно

3-я стадия – проверка и действие

3.1. рассмотрение и совершенствование ОЭЭ.

ОЭЭ должно

ГОСТ Р ИСО 14020-99- Экологические этикетки и декларации

Экологическая этикетка, экологическая декларация

ГОСТ Р ИСО 14020-99- Экологические этикетки и декларации

Экологическая этикетка, экологическая декларация

Основные принципы экологических этикеток и деклараций

Точность, проверяемость, не должны вводить в

Основные принципы экологических этикеток и деклараций

Точность, проверяемость, не должны вводить в

В этикетки включены только те требования или информация, которые действительно необходимы

В этикетки включены только те требования или информация, которые действительно необходимы

ГОСТ Р ИСО 14021-2000 Самодекларируемые экологические заявления -маркировка II типа

Самодекларируемое

ГОСТ Р ИСО 14021-2000 Самодекларируемые экологические заявления -маркировка II типа

Самодекларируемое

Терминология.

Попутная продукция - это любые два или более видов продукции, получаемых

Терминология.

Попутная продукция - это любые два или более видов продукции, получаемых

Материал после потребления - это материал, получаемый на бытовом или торговом,

Материал после потребления - это материал, получаемый на бытовом или торговом,

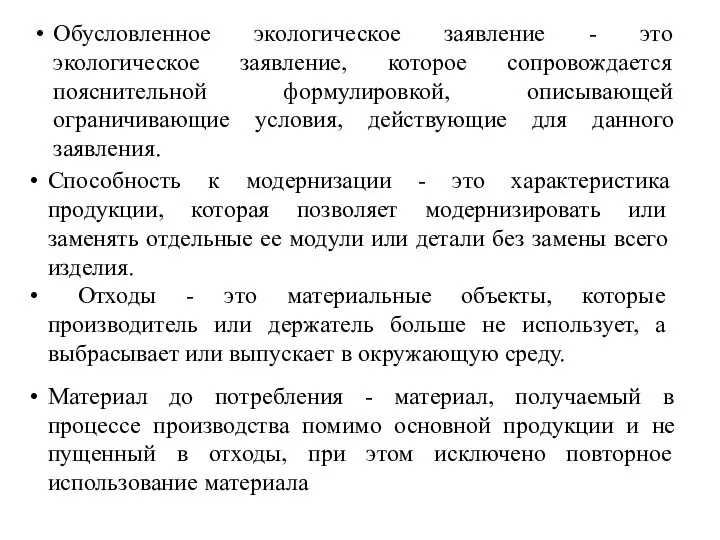

Обусловленное экологическое заявление - это экологическое заявление, которое сопровождается пояснительной формулировкой,

Обусловленное экологическое заявление - это экологическое заявление, которое сопровождается пояснительной формулировкой,

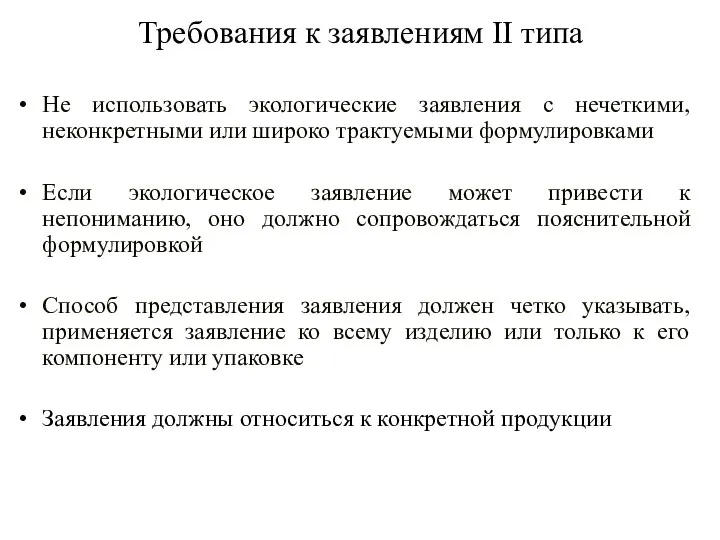

Не использовать экологические заявления с нечеткими, неконкретными или широко трактуемыми формулировками

Не использовать экологические заявления с нечеткими, неконкретными или широко трактуемыми формулировками

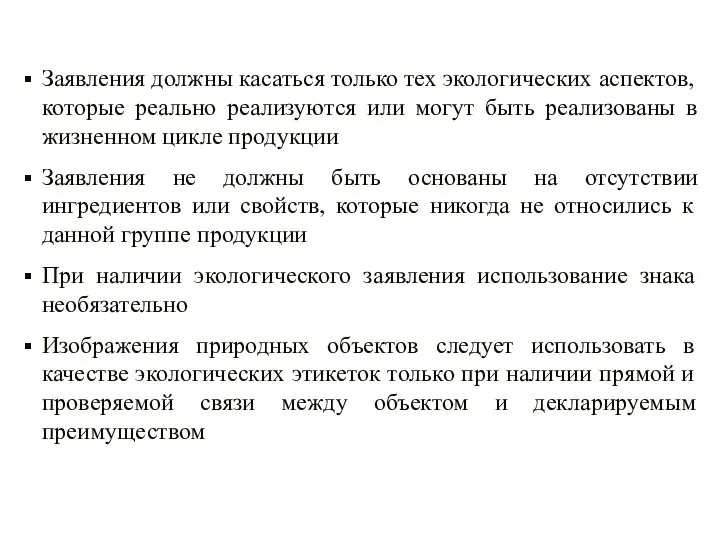

Заявления должны касаться только тех экологических аспектов, которые реально реализуются или

Заявления должны касаться только тех экологических аспектов, которые реально реализуются или

Не допускается использовать экологические заявления с нечеткими, неконкретными или широко трактуемыми

Не допускается использовать экологические заявления с нечеткими, неконкретными или широко трактуемыми

В дополнение к экологическим знакам могут быть использованы слова и цифры.

Среди

В дополнение к экологическим знакам могут быть использованы слова и цифры.

Среди

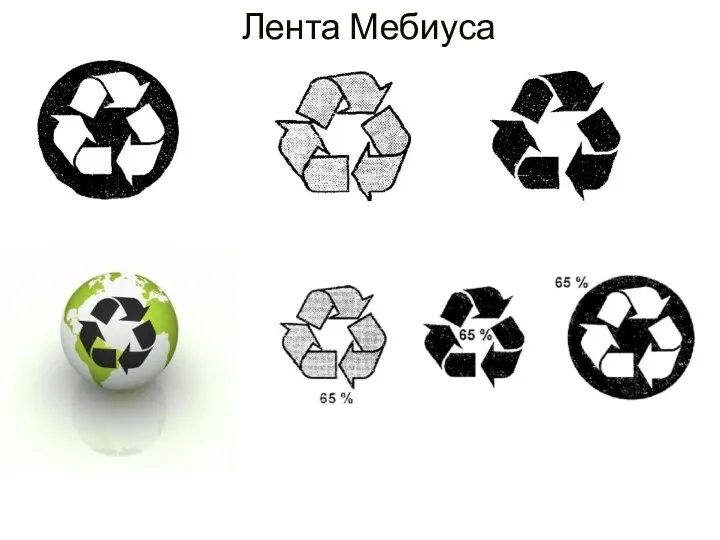

Лента Мебиуса

Лента Мебиуса

Популярные экологические термины, используемые в заявлениях II типа

Компостируемый. Это характеристика

Популярные экологические термины, используемые в заявлениях II типа

Компостируемый. Это характеристика

Продукция с увеличенным сроком службы - это продукция, конструкция которой обеспечивает

Продукция с увеличенным сроком службы - это продукция, конструкция которой обеспечивает

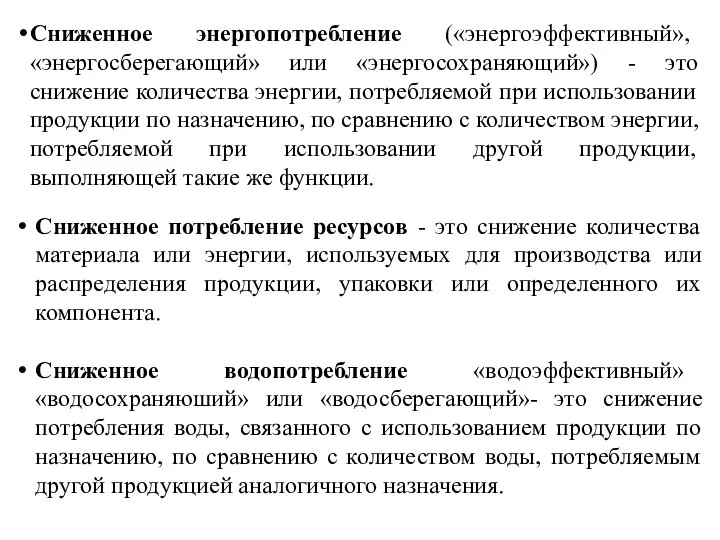

Сниженное энергопотребление («энергоэффективный», «энергосберегающий» или «энергосохраняющий») - это снижение количества энергии,

Сниженное энергопотребление («энергоэффективный», «энергосберегающий» или «энергосохраняющий») - это снижение количества энергии,

Продукция (упаковка) многократного пользования - это продукция или упаковка, которая в

Продукция (упаковка) многократного пользования - это продукция или упаковка, которая в

"Голубой Ангел" (Германия)

«Белый лебедь» (Скандинавские страны)

"Экологический выбор" (Канада)

"Голубой Ангел" (Германия)

«Белый лебедь» (Скандинавские страны)

"Экологический выбор" (Канада)

"Эко-знак" (Япония)

Информация о натуральности или органическом происхождении продукции

"Эко-знак" (Япония)

Информация о натуральности или органическом происхождении продукции

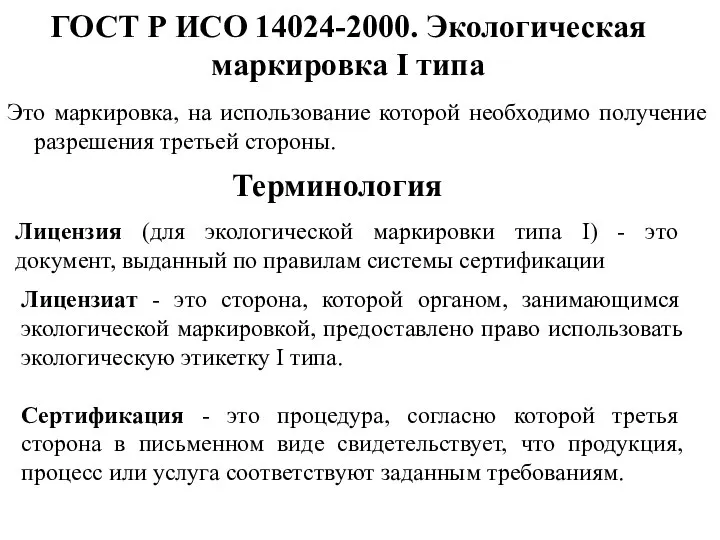

ГОСТ Р ИСО 14024-2000. Экологическая маркировка I типа

Это маркировка, на использование

ГОСТ Р ИСО 14024-2000. Экологическая маркировка I типа

Это маркировка, на использование

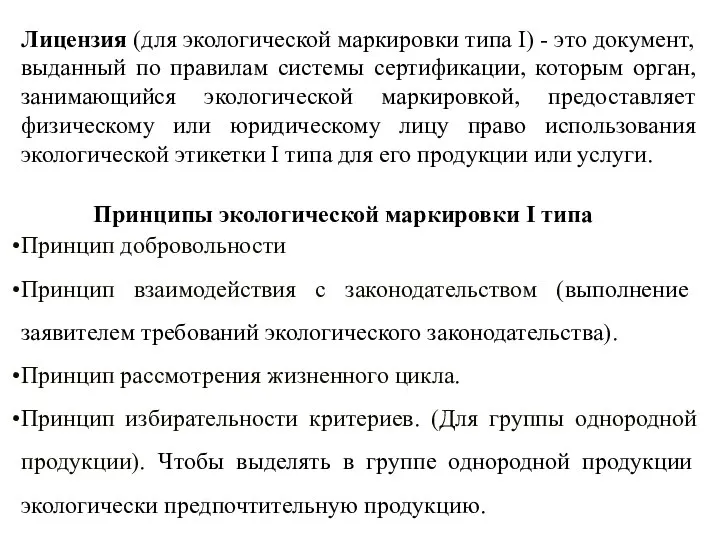

Лицензия (для экологической маркировки типа I) - это документ, выданный по

Лицензия (для экологической маркировки типа I) - это документ, выданный по

Принцип функциональности продукции. Пригодность продукции для использования по назначению и уровни

Принцип функциональности продукции. Пригодность продукции для использования по назначению и уровни

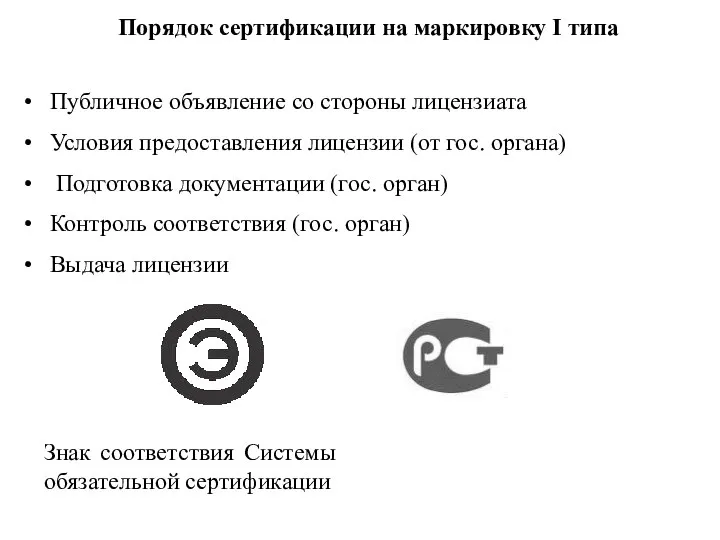

Публичное объявление со стороны лицензиата

Условия предоставления лицензии (от гос. органа)

Публичное объявление со стороны лицензиата

Условия предоставления лицензии (от гос. органа)

Экологический знак Международного экологического фонда

Экологический сертификат

Знак "Свободно от хлора"

Экознак

Экологический знак Международного экологического фонда

Экологический сертификат

Знак "Свободно от хлора"

Экознак

geprufte Sicherheit

Канада

Украина

Москва

Листок жизни (СПб)

geprufte Sicherheit

Канада

Украина

Москва

Листок жизни (СПб)

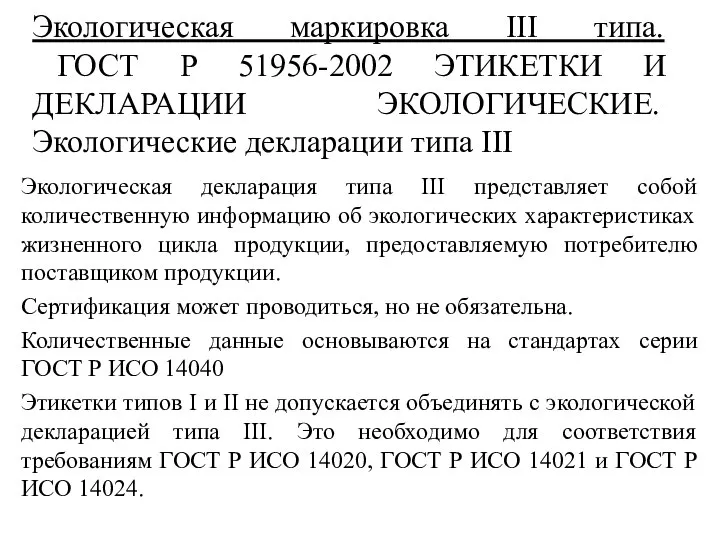

Экологическая маркировка III типа.

ГОСТ Р 51956-2002 ЭТИКЕТКИ И ДЕКЛАРАЦИИ ЭКОЛОГИЧЕСКИЕ.

Экологические

Экологическая маркировка III типа. ГОСТ Р 51956-2002 ЭТИКЕТКИ И ДЕКЛАРАЦИИ ЭКОЛОГИЧЕСКИЕ. Экологические

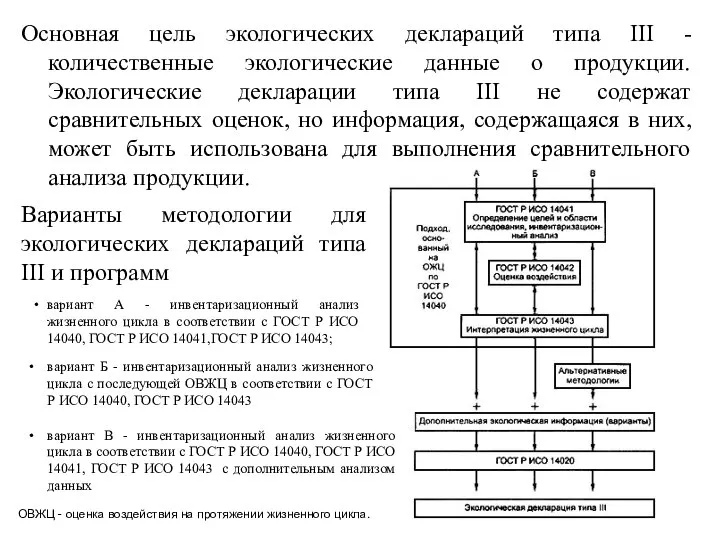

Основная цель экологических деклараций типа III - количественные экологические данные о

Основная цель экологических деклараций типа III - количественные экологические данные о

Разработка декларации III типа

Разработка экологической декларации типа III включает в себя

Разработка декларации III типа

Разработка экологической декларации типа III включает в себя

ИАЖЦ включает сбор данных, необходимых для достижения определенных целей исследования. Важна

ИАЖЦ включает сбор данных, необходимых для достижения определенных целей исследования. Важна

ОВЖЦ присваивает результатам ИАЖЦ категории воздействий. Для каждой категории воздействий выбирают

ОВЖЦ присваивает результатам ИАЖЦ категории воздействий. Для каждой категории воздействий выбирают

В ИАЖЦ результаты ОВЖЦ выражают в расчете на функциональную единицу.

Типы систем

В ИАЖЦ результаты ОВЖЦ выражают в расчете на функциональную единицу.

Типы систем

Экологические службы дифференцированного типа. Обязанности сотрудников разделены по виду воздействия на

Экологические службы дифференцированного типа. Обязанности сотрудников разделены по виду воздействия на

Общие подходы к организации экологической службы на промышленных предприятиях

для мелких и

Общие подходы к организации экологической службы на промышленных предприятиях

для мелких и

Коммуникации в системе ЭМ.

Коммуникации – это взаимодействия между субъектами системы экологического

Коммуникации в системе ЭМ.

Коммуникации – это взаимодействия между субъектами системы экологического

Экологический аудит ГОСТ Р ИСО 19011

Экологический аудит – это предпринимательская

Экологический аудит ГОСТ Р ИСО 19011

Экологический аудит – это предпринимательская

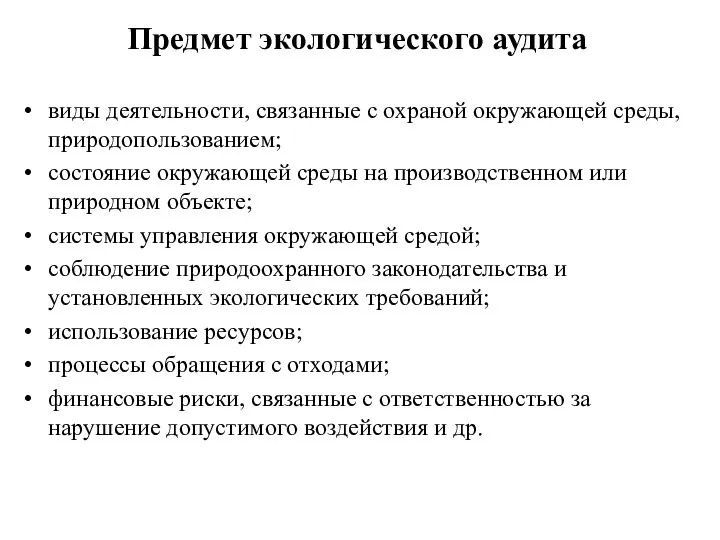

Предмет экологического аудита

виды деятельности, связанные с охраной окружающей среды, природопользованием;

состояние

Предмет экологического аудита

виды деятельности, связанные с охраной окружающей среды, природопользованием;

состояние

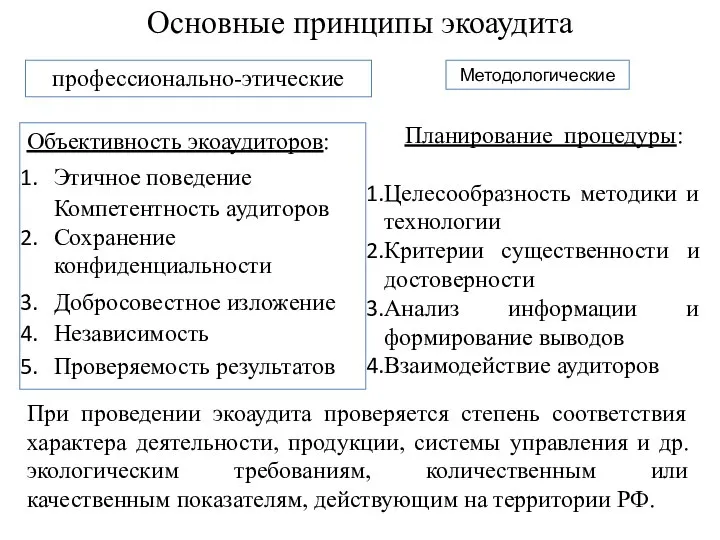

Основные принципы экоаудита

Объективность экоаудиторов:

Этичное поведение Компетентность аудиторов

Сохранение конфиденциальности

Добросовестное изложение

Независимость

Проверяемость результатов

Основные принципы экоаудита

Объективность экоаудиторов:

Этичное поведение Компетентность аудиторов

Сохранение конфиденциальности

Добросовестное изложение

Независимость

Проверяемость результатов

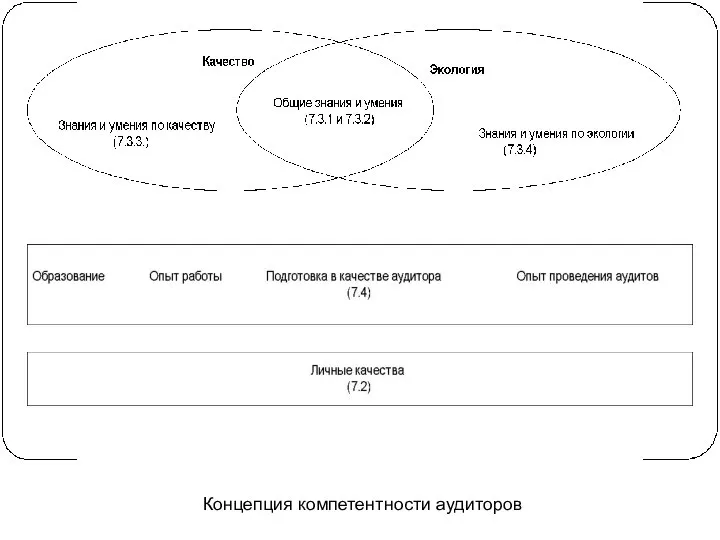

Концепция компетентности аудиторов

Концепция компетентности аудиторов

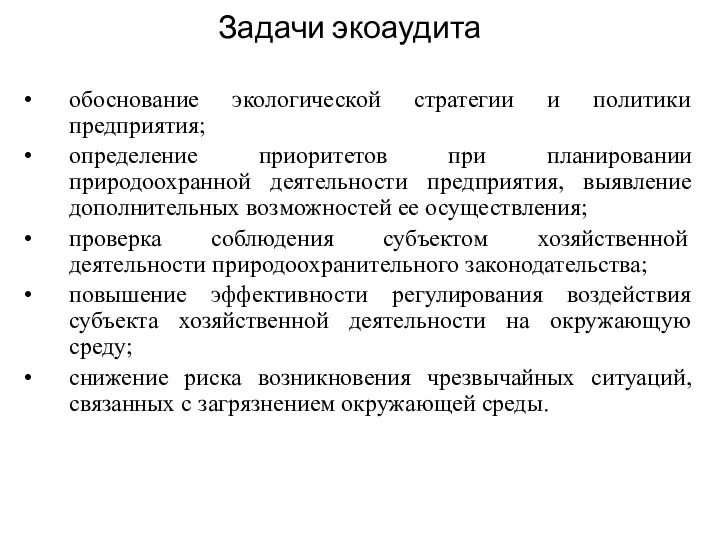

Задачи экоаудита

обоснование экологической стратегии и политики предприятия;

определение приоритетов при

Задачи экоаудита

обоснование экологической стратегии и политики предприятия;

определение приоритетов при

Виды экоаудита

Внутренний: «аудит первой стороной», проводятся обычно самой организацией или от

Виды экоаудита

Внутренний: «аудит первой стороной», проводятся обычно самой организацией или от

Оценка соответствия требованиям экологического законодательства Российской Федерации

Оценка соответствия общим формальным

Оценка соответствия требованиям экологического законодательства Российской Федерации

Оценка соответствия общим формальным

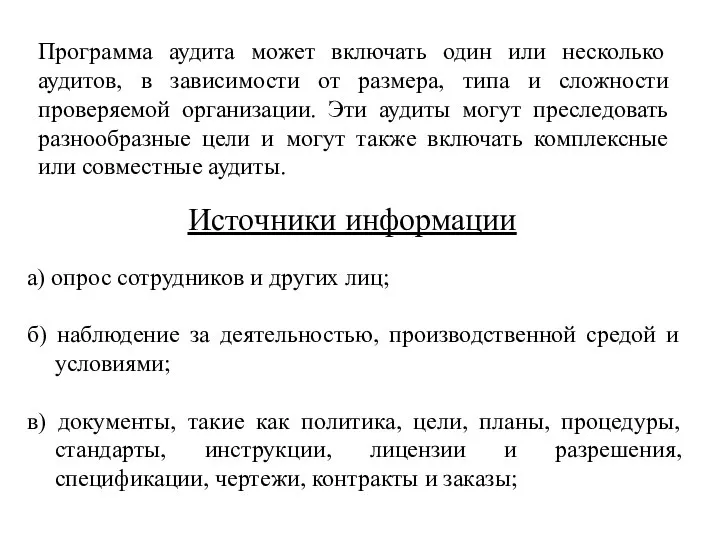

Программа аудита может включать один или несколько аудитов, в зависимости от

Программа аудита может включать один или несколько аудитов, в зависимости от

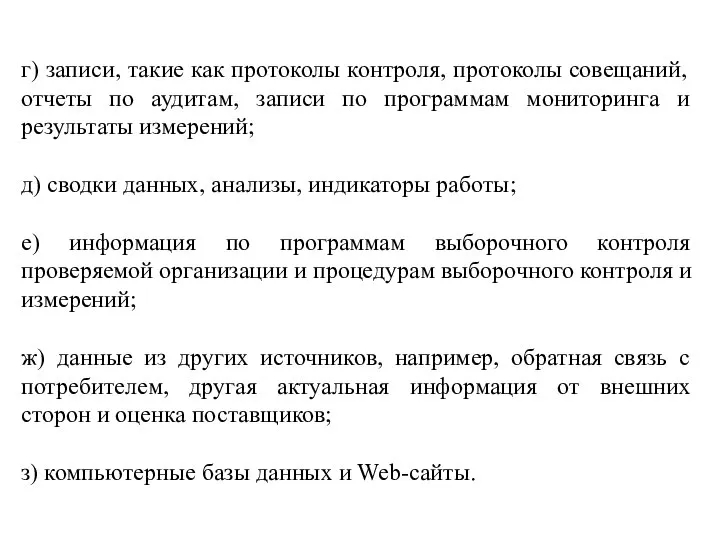

г) записи, такие как протоколы контроля, протоколы совещаний, отчеты по аудитам,

г) записи, такие как протоколы контроля, протоколы совещаний, отчеты по аудитам,

Результаты экоаудита

Количественная оценка эффективности систем экологического менеджмента. Осуществляется на основе

Результаты экоаудита

Количественная оценка эффективности систем экологического менеджмента. Осуществляется на основе

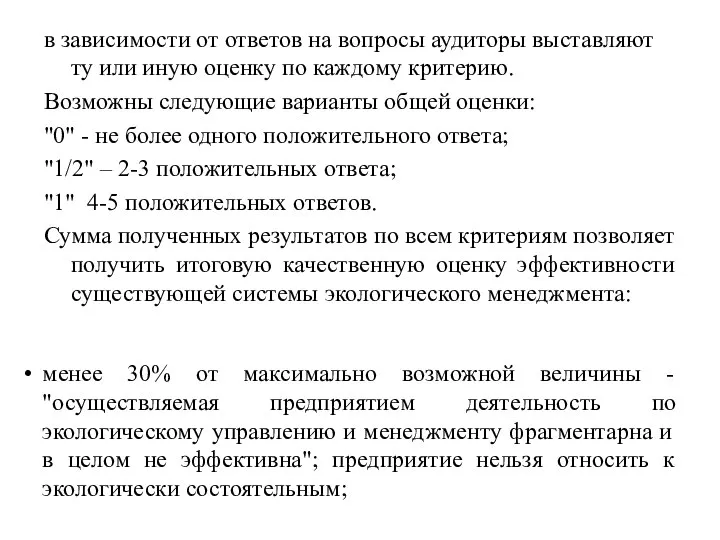

в зависимости от ответов на вопросы аудиторы выставляют ту или иную

в зависимости от ответов на вопросы аудиторы выставляют ту или иную

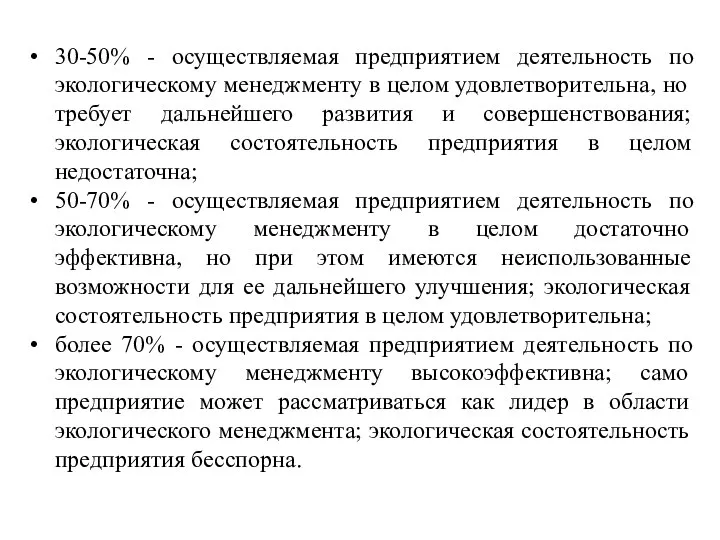

30-50% - осуществляемая предприятием деятельность по экологическому менеджменту в целом удовлетворительна,

30-50% - осуществляемая предприятием деятельность по экологическому менеджменту в целом удовлетворительна,

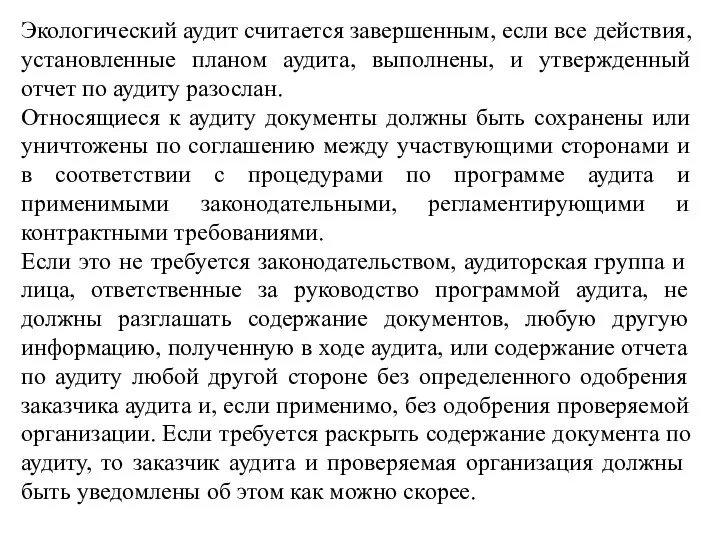

Экологический аудит считается завершенным, если все действия, установленные планом аудита, выполнены,

Экологический аудит считается завершенным, если все действия, установленные планом аудита, выполнены,

Экологическая сертификация

Экологическая сертификация - это деятельность по подтверждению соответствия объекта сертификации

Экологическая сертификация

Экологическая сертификация - это деятельность по подтверждению соответствия объекта сертификации

продукция, способная оказать вредное воздействие на окружающую среду;

отходы производства и

продукция, способная оказать вредное воздействие на окружающую среду;

отходы производства и

Принципы экологической оценки

Превентивности (+анализ альтернатив )

Комплексности

Принцип демократичности

Предмет экологической оценки

Воздействие

Принципы экологической оценки

Превентивности (+анализ альтернатив )

Комплексности

Принцип демократичности

Предмет экологической оценки

Воздействие

Участники экологической оценки

Инициатор деятельности - “хозяин” намечаемой деятельности

Специально уполномоченные органы

контроль за

Участники экологической оценки

Инициатор деятельности - “хозяин” намечаемой деятельности

Специально уполномоченные органы

контроль за

Этапы экологической оценки

ОВОС

Экологическая экспертиза

Процесс экологической оценки проектов должен начинаться на самых

Этапы экологической оценки

ОВОС

Экологическая экспертиза

Процесс экологической оценки проектов должен начинаться на самых

Производственный экологический контроль

Согласно закону «Об охране окружающей среды» природопользователи обязаны организовать

Производственный экологический контроль

Согласно закону «Об охране окружающей среды» природопользователи обязаны организовать

результаты внутреннего и внешнего контроля качества выполняемых измерений,

акты отбора проб

результаты внутреннего и внешнего контроля качества выполняемых измерений,

акты отбора проб

наблюдения ведутся за:

расходом, составом и свойствами сточных вод на отдельных

наблюдения ведутся за:

расходом, составом и свойствами сточных вод на отдельных

В ходе контроля обеспечивается:

оценка состава и свойств исходных вод в местах

В ходе контроля обеспечивается:

оценка состава и свойств исходных вод в местах

исходные данные к отчетности предприятия по установленным формам статистической отчетности.

Наряду

исходные данные к отчетности предприятия по установленным формам статистической отчетности.

Наряду

нахождение класса опасности отходов по степени возможного вредного воздействия на окружающую

нахождение класса опасности отходов по степени возможного вредного воздействия на окружающую

проверку эффективности и безопасности для окружающей среды и здоровья населения эксплуатации

проверку эффективности и безопасности для окружающей среды и здоровья населения эксплуатации

Как правило, продолжительность мероприятия по государственному экологическому контролю не должна превышать

Как правило, продолжительность мероприятия по государственному экологическому контролю не должна превышать

Организация работы по охране

окружающей среды на предприятии

Экологическая служба предприятия должна

Организация работы по охране

окружающей среды на предприятии

Экологическая служба предприятия должна

участвовать в проведении работ по: очистке промышленных сточных вод, предотвращению выбросов

участвовать в проведении работ по: очистке промышленных сточных вод, предотвращению выбросов

Охрана атмосферного воздуха

Согласно федеральному закону «Об охране атмосферного воздуха» юридические лица,

Охрана атмосферного воздуха

Согласно федеральному закону «Об охране атмосферного воздуха» юридические лица,

Мероприятия по охране атмосферного воздуха

Технологические

Специальные

Использование более прогрессивной технологии

Применение более экологичных

Мероприятия по охране атмосферного воздуха

Технологические

Специальные

Использование более прогрессивной технологии

Применение более экологичных

В соответствии со статьей 14 федерального закона «Об охране атмосферного воздуха»

В соответствии со статьей 14 федерального закона «Об охране атмосферного воздуха»

На предприятии данные первичного учета, заносятся в следующие типовые формы:

ПОД-1 "Журнал

На предприятии данные первичного учета, заносятся в следующие типовые формы:

ПОД-1 "Журнал

ПДВ - норматив предельно допустимого выброса. Он устанавливается для каждого стационарного

ПДВ - норматив предельно допустимого выброса. Он устанавливается для каждого стационарного

Проект предельно допустимых выбросов

Проект нормативов допустимых выбросов (ПДВ) в атмосферный воздух

Проект предельно допустимых выбросов

Проект нормативов допустимых выбросов (ПДВ) в атмосферный воздух

Проект тома ПДВ должен включать следующие разделы:

Введение.

Общие сведения о

Проект тома ПДВ должен включать следующие разделы:

Введение.

Общие сведения о

Оценка степени соответствия применяемой технологии, пылегазоочистного оборудования передовому научно-техническому уровню

Перспективы развития

Оценка степени соответствия применяемой технологии, пылегазоочистного оборудования передовому научно-техническому уровню

Перспективы развития

Расчеты и предложения по нормативам ПДВ:

Наименование использованной программы расчета загрязнения атмосферы

Метеорологические

Расчеты и предложения по нормативам ПДВ:

Наименование использованной программы расчета загрязнения атмосферы

Метеорологические

Уточнение размеров санитарно-защитной зоны.

Данные о численности населения, проживающего в санитарно-защитной

Уточнение размеров санитарно-защитной зоны.

Данные о численности населения, проживающего в санитарно-защитной

План-график контроля выбросов загрязняющих веществ в атмосферу в периоды неблагоприятных метеорологических

План-график контроля выбросов загрязняющих веществ в атмосферу в периоды неблагоприятных метеорологических

Контроль непосредственно на источниках выбросов;

Контроль загрязнения атмосферного воздуха на границе

Контроль непосредственно на источниках выбросов;

Контроль загрязнения атмосферного воздуха на границе

Порядок получения разрешения на выбросы

Природопользователь представляет в специально уполномоченный орган в

Порядок получения разрешения на выбросы

Природопользователь представляет в специально уполномоченный орган в

Нормативы допустимых выбросов в атмосферу устанавливаются на срок 5 лет, а

Нормативы допустимых выбросов в атмосферу устанавливаются на срок 5 лет, а

Для правильного расчета платы за негативное воздействие на окружающую среду от

Для правильного расчета платы за негативное воздействие на окружающую среду от

На предприятии должна быть в наличии контрольно-измерительная аппаратура по определению качества

На предприятии должна быть в наличии контрольно-измерительная аппаратура по определению качества

Предприятие – водопользователь согласно Водному Кодексу РФ обязано при использовании водных

Предприятие – водопользователь согласно Водному Кодексу РФ обязано при использовании водных

Для каждого предприятия-водопользователя устанавливаются нормативы предельно допустимых сбросов (ПДС) и план

Для каждого предприятия-водопользователя устанавливаются нормативы предельно допустимых сбросов (ПДС) и план

Временно согласованные лимиты сбросов загрязняющих веществ в водные объекты устанавливаются предприятиям,

Временно согласованные лимиты сбросов загрязняющих веществ в водные объекты устанавливаются предприятиям,

Охрана окружающей среды при обращении с отходами производства

Вопросы обращения с

Охрана окружающей среды при обращении с отходами производства

Вопросы обращения с

В соответствии с законом «Об отходах производства и потребления» индивидуальные предприниматели

В соответствии с законом «Об отходах производства и потребления» индивидуальные предприниматели

Отходы производства и потребления могут включать в себя опасные отходы -

Отходы производства и потребления могут включать в себя опасные отходы -

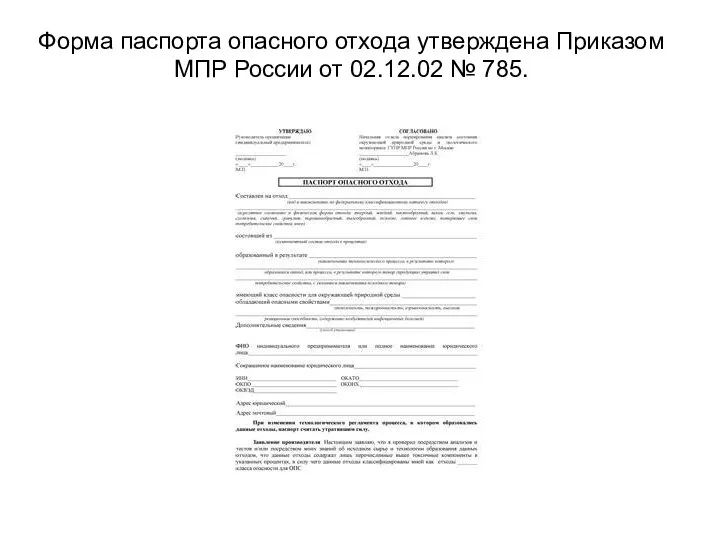

Форма паспорта опасного отхода утверждена Приказом МПР России от 02.12.02 №

Форма паспорта опасного отхода утверждена Приказом МПР России от 02.12.02 №

Учет отходов на предприятии

Статистический учет в области обращения с отходами осуществляется

Учет отходов на предприятии

Статистический учет в области обращения с отходами осуществляется

Проект нормативов образования отходов и лимитов на их размещение (ПНООЛР)

Норматив образования

Проект нормативов образования отходов и лимитов на их размещение (ПНООЛР)

Норматив образования

При разработке проекта ПНООЛР учитываются:

Экологическая обстановка на данной территории;

Предельно-допустимые вредные

При разработке проекта ПНООЛР учитываются:

Экологическая обстановка на данной территории;

Предельно-допустимые вредные

Для объекта хранения отходов ПНООЛР разрабатывается с учетом:

площади и вместимости

Для объекта хранения отходов ПНООЛР разрабатывается с учетом:

площади и вместимости

Для объекта захоронения отходов ПНООЛР разрабатывается с учетом:

количества предполагаемых к захоронению

Для объекта захоронения отходов ПНООЛР разрабатывается с учетом:

количества предполагаемых к захоронению

Для утверждения лимитов на размещение отходов предприятие представляет в следующие документы:

заявление

Для утверждения лимитов на размещение отходов предприятие представляет в следующие документы:

заявление

Плата за негативное воздействие на окружающую среду

Законом "Об охране окружающей среды"

Плата за негативное воздействие на окружающую среду

Законом "Об охране окружающей среды"

Постановлением Правительства РФ от 12 июня 2003 года N 344 установлены

Постановлением Правительства РФ от 12 июня 2003 года N 344 установлены

Платежи за предельно допустимые выбросы, сбросы загрязняющих веществ, размещение отходов осуществляются

Платежи за предельно допустимые выбросы, сбросы загрязняющих веществ, размещение отходов осуществляются

Суммы излишне внесенных платежей засчитываются предприятию в счет платы следующего квартала.

Документация

Суммы излишне внесенных платежей засчитываются предприятию в счет платы следующего квартала.

Документация

Приказ руководителя предприятия о порядке перехода в периоды неблагоприятных метеорологических условий

Приказ руководителя предприятия о порядке перехода в периоды неблагоприятных метеорологических условий

Порядок проведения государственной аттестации контрольно-измерительной аппаратуры по определению качества забираемой и

Порядок проведения государственной аттестации контрольно-измерительной аппаратуры по определению качества забираемой и

Приказ о введении в действие порядка (инструкции) обращения с отходами производства

Приказ о введении в действие порядка (инструкции) обращения с отходами производства

Паспорта газоочистных установок.

График планово-предупредительных ремонтов (ППР) газоочистных установок.

График контроля за соблюдением

Паспорта газоочистных установок.

График планово-предупредительных ремонтов (ППР) газоочистных установок.

График контроля за соблюдением

План мероприятий по предупреждению аварийных выбросов загрязняющих веществ в атмосферу.

План мероприятий

План мероприятий по предупреждению аварийных выбросов загрязняющих веществ в атмосферу.

План мероприятий

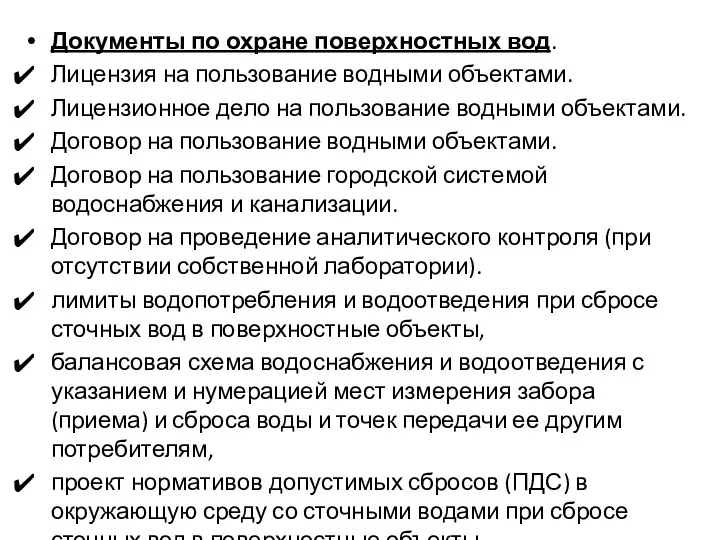

Документы по охране поверхностных вод.

Лицензия на пользование водными объектами.

Лицензионное дело на

Документы по охране поверхностных вод.

Лицензия на пользование водными объектами.

Лицензионное дело на

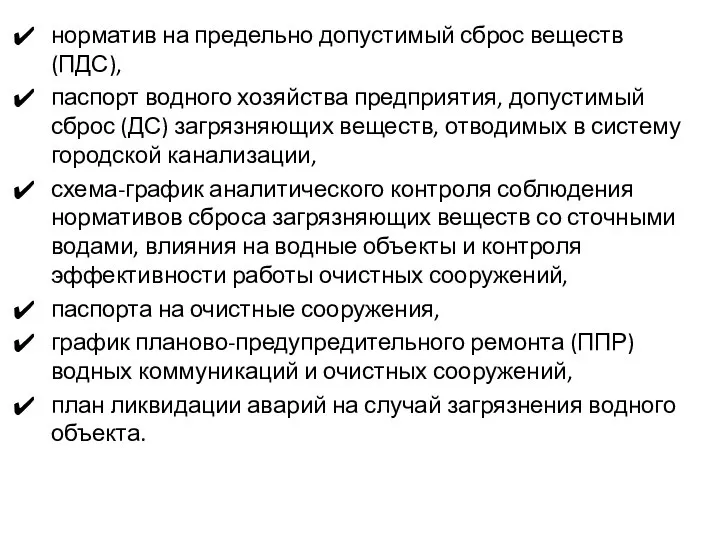

норматив на предельно допустимый сброс веществ (ПДС),

паспорт водного хозяйства предприятия,

норматив на предельно допустимый сброс веществ (ПДС),

паспорт водного хозяйства предприятия,

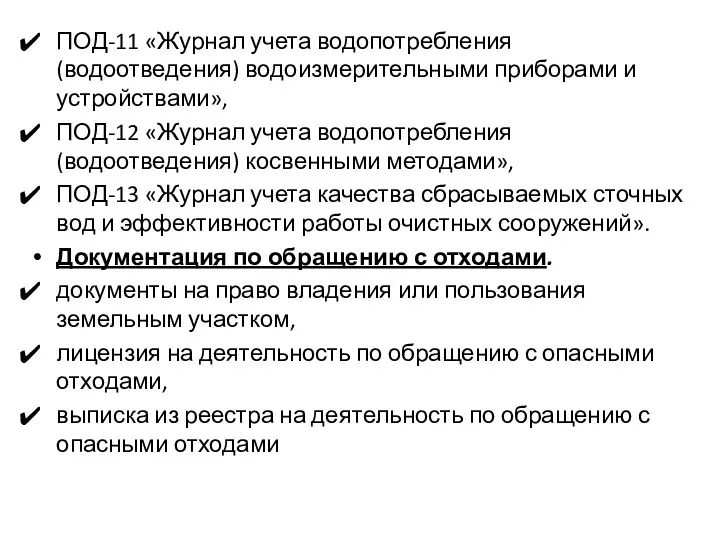

ПОД-11 «Журнал учета водопотребления (водоотведения) водоизмерительными приборами и устройствами»,

ПОД-12 «Журнал

ПОД-11 «Журнал учета водопотребления (водоотведения) водоизмерительными приборами и устройствами»,

ПОД-12 «Журнал

положительное заключение государственной экологической экспертизы материалов обоснования намечаемой деятельности по обращению

положительное заключение государственной экологической экспертизы материалов обоснования намечаемой деятельности по обращению

договоры на размещение, переработку, обезвреживание отходов со сторонними организациями.

заключения контролирующих

договоры на размещение, переработку, обезвреживание отходов со сторонними организациями.

заключения контролирующих

Государственная статистическая отчетность.

Формы государственного статистического наблюдения:

№ 18-кс «Сведения об

Государственная статистическая отчетность.

Формы государственного статистического наблюдения:

№ 18-кс «Сведения об

Документы по плате за негативное воздействие на окружающую среду:

декларация плановых

Документы по плате за негативное воздействие на окружающую среду:

декларация плановых

Gerontology aspect

Gerontology aspect Презентация на тему Профессии людей

Презентация на тему Профессии людей  Мой чудесный мир увлечений Руководитель: Учитель начальных классов Крышкина Елена Григорьевна

Мой чудесный мир увлечений Руководитель: Учитель начальных классов Крышкина Елена Григорьевна ”В НАШИХ РУКАХ – КРАСИВЫЕ СЛОВА”

”В НАШИХ РУКАХ – КРАСИВЫЕ СЛОВА”  Презентация на тему "Элементы улиц, дорог, дорожные условия" скачать

Презентация на тему "Элементы улиц, дорог, дорожные условия" скачать  «Медицинская экология. Экологические факторы окружающей среды»

«Медицинская экология. Экологические факторы окружающей среды» Тема: Чувственное познание окружающего мира На дом: §2.2 в раб.тетр. Упр 7 стр 41

Тема: Чувственное познание окружающего мира На дом: §2.2 в раб.тетр. Упр 7 стр 41 День информации Вместе думать о будущем: социальная помощь пожилым

День информации Вместе думать о будущем: социальная помощь пожилым Светлая и тёмная сторона сообщества

Светлая и тёмная сторона сообщества Конфликт в межличностных отношениях

Конфликт в межличностных отношениях «КУЛЬТУРА РЕЧИ «КУЛЬТУРА РЕЧИ И КУЛЬТУРА ПОВЕДЕНИЯ»

«КУЛЬТУРА РЕЧИ «КУЛЬТУРА РЕЧИ И КУЛЬТУРА ПОВЕДЕНИЯ» Презентация на тему "Пионеры герои" скачать бесплатно

Презентация на тему "Пионеры герои" скачать бесплатно Применение фотографии

Применение фотографии Презентация "Продукты, которые нельзя есть натощак" - скачать презентации по ОБЖ

Презентация "Продукты, которые нельзя есть натощак" - скачать презентации по ОБЖ Страны СНГ - презентация к уроку Окружающий мир

Страны СНГ - презентация к уроку Окружающий мир Как отличить натуральный шоколад от не натурального? Коношенко Анна 3 «б» класс.

Как отличить натуральный шоколад от не натурального? Коношенко Анна 3 «б» класс. Социальное общественное объединение родителей Бумеранг добра

Социальное общественное объединение родителей Бумеранг добра Функционирование системы независимой оценки качества услуг в сфере культуры

Функционирование системы независимой оценки качества услуг в сфере культуры Презентация на тему "Звуки [т'] и [т]. Буквы Т, т" скачать бесплатно

Презентация на тему "Звуки [т'] и [т]. Буквы Т, т" скачать бесплатно «Коррекция и реабилитация» Тема проекта: «Развитие мелкой моторики у детей с нарушениями опорно – двигательного аппарата пос

«Коррекция и реабилитация» Тема проекта: «Развитие мелкой моторики у детей с нарушениями опорно – двигательного аппарата пос Презентация на тему "Кузьма Сергеевич Петров-Водкин" скачать

Презентация на тему "Кузьма Сергеевич Петров-Водкин" скачать  Что такое программа Пушкинская карта?

Что такое программа Пушкинская карта? День толерантности. Я в мире… мир во мне…

День толерантности. Я в мире… мир во мне… КРАСНАЯ АРМИЯ в Гражданской войне на территории СССР 1918-1922 г.г.

КРАСНАЯ АРМИЯ в Гражданской войне на территории СССР 1918-1922 г.г.  Несколько несерьёзных советов для серьёзных педагогов

Несколько несерьёзных советов для серьёзных педагогов Экскурсия по родному краю

Экскурсия по родному краю Коммуникатор. И социологические способы его изучения

Коммуникатор. И социологические способы его изучения ВСЕОБЩАЯ ДЕКЛАРАЦИЯ ПРАВ ЧЕЛОВЕКА

ВСЕОБЩАЯ ДЕКЛАРАЦИЯ ПРАВ ЧЕЛОВЕКА